Tamanho e Participação do Mercado de Veículos para Pessoas com Deficiência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos para Pessoas com Deficiência por Mordor Intelligence

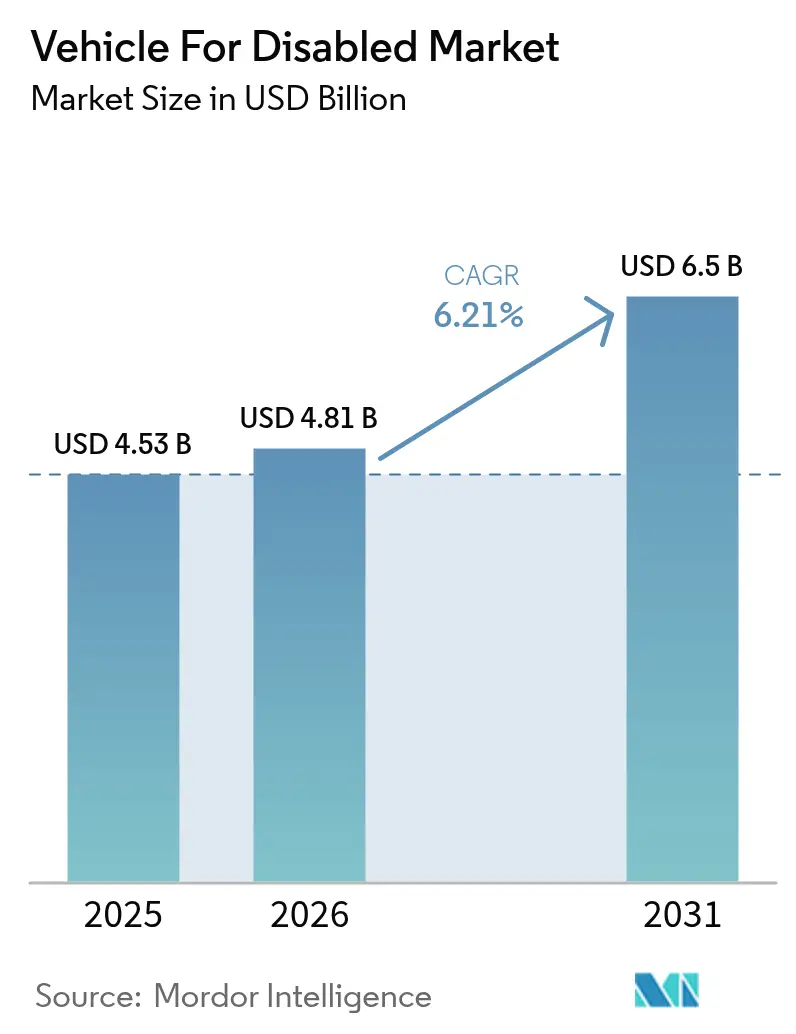

A dimensão do mercado de veículos para deficientes em 2026 é estimada em USD 4,81 mil milhões, crescendo a partir do valor de 2025 de USD 4,53 mil milhões, com projeções para 2031 a indicar USD 6,5 mil milhões, crescendo a uma CAGR de 6,21% no período 2026-2031. O crescimento é impulsionado pelo rápido envelhecimento da população, por mandatos de acessibilidade mais rigorosos e pela adoção por parte dos fabricantes de equipamento original (OEM) de pacotes de mobilidade instalados de fábrica. A confluência de uma maior esperança de vida, da expansão da cobertura de seguros nas regiões desenvolvidas e de programas de contratação pública mais robustos está a traduzir necessidades de mobilidade não satisfeitas em procura mensurável. Ao mesmo tempo, as plataformas de carrinhas elétricas com pisos baixos e planos estão a reduzir a complexidade das conversões, enquanto os sistemas de fixação automatizados e as interfaces de direção por cabo estão a reduzir o encargo dos cuidadores. A intensidade competitiva está a passar dos especialistas em conversão pura para fabricantes integrados capazes de combinar inovações eletrônicas e mecânicas com software preparado para a cibersegurança. Estas forças estão a reequilibrar a criação de valor em direção à liderança tecnológica e às economias de escala, em detrimento da personalização intensiva em mão de obra, moldando a próxima fase de crescimento do mercado de veículos para deficientes.

Principais Conclusões do Relatório

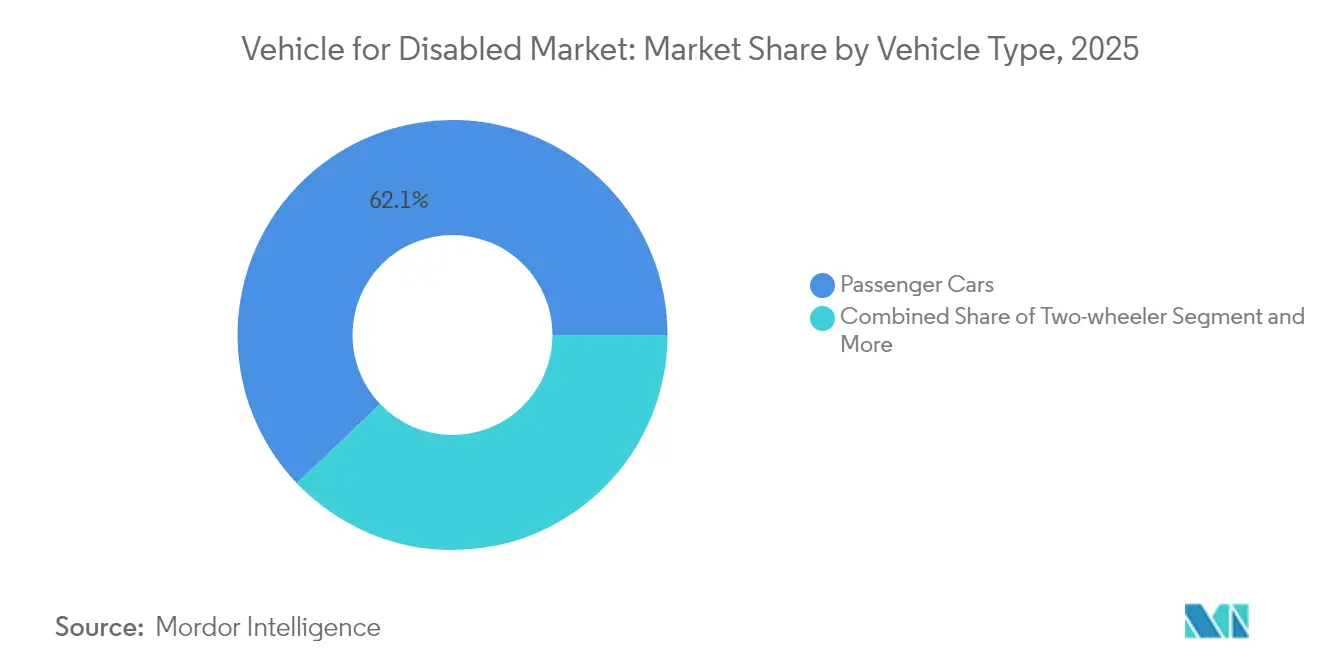

- Por tipo de veículo, os automóveis de passeio captaram 62,12% da quota do mercado de veículos para deficientes em 2025, enquanto os veículos comerciais deverão expandir-se a uma CAGR de 7,05% até 2031.

- Por tipo de modificação, os veículos acessíveis a cadeiras de rodas detinham uma quota de 44,62% da dimensão do mercado de automóveis para deficientes em 2025, e os veículos equipados com rampas estão a avançar a uma CAGR de 7,88%.

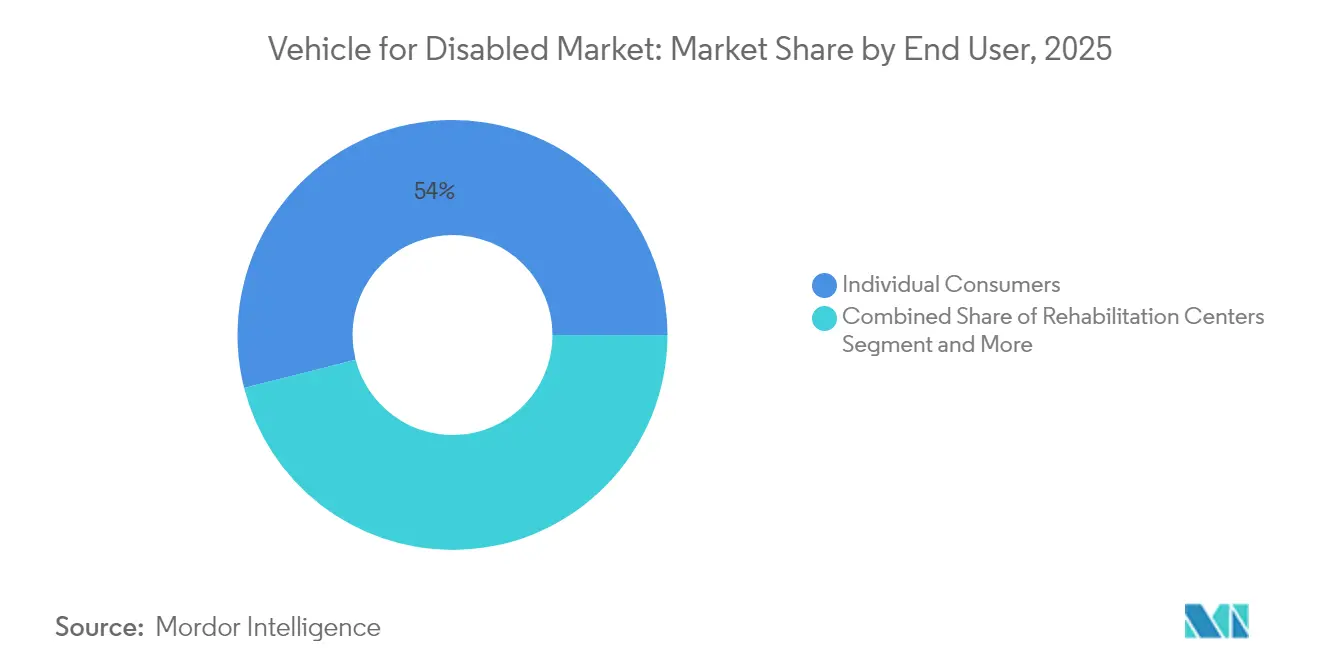

- Por utilizador final, os consumidores individuais detinham uma quota de 53,96% da dimensão do mercado de veículos para deficientes em 2025, enquanto as agências governamentais deverão registar a CAGR mais elevada, de 6,55%, até 2031.

- Por canal de distribuição, as conversões de mercado de reposição lideraram com uma quota de 71,58% do mercado de veículos para deficientes em 2025, ao passo que as vendas OEM estão a crescer a uma CAGR de 7,52%.

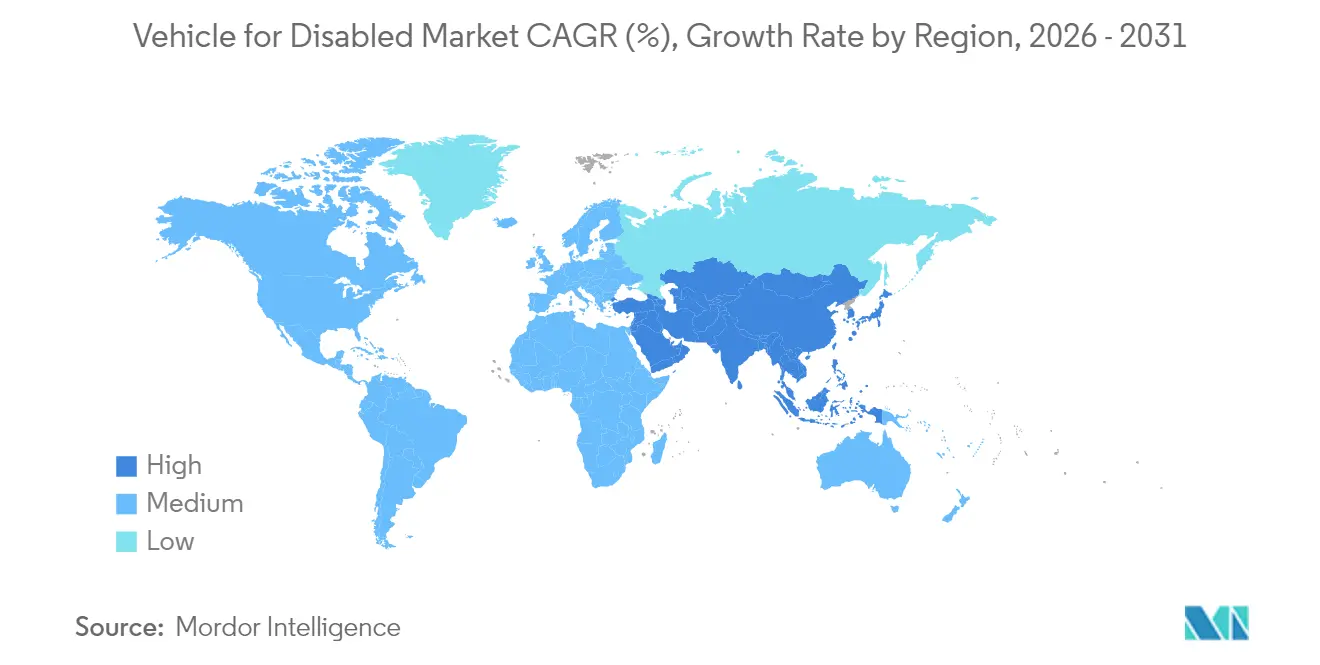

- Por geografia, a América do Norte representou 43,35% da dimensão do mercado de veículos para deficientes em 2025, e a região da Ásia-Pacífico está prevista para crescer a uma CAGR de 8,31% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Veículos para Pessoas com Deficiência

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População e Maior Esperança de Vida | +1.8% | Global, com pico na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos de Acessibilidade a Cadeiras de Rodas para Frotas | +1.5% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pacotes de Acessibilidade Instalados de Fábrica pelos OEM | +1.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Carrinhas Elétricas com Pisos Baixos e Planos | +0.9% | Global, com utilização inicial na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fixação por "Um Toque" e Direção por Cabo | +0.7% | Mercados desenvolvidos em primeiro lugar, com expansão global | Médio prazo (2-4 anos) |

| Programas de Paratransporte Subsidiado a Pedido | +0.4% | Centros urbanos na América do Norte, Europa e seleção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente Decorrente do Envelhecimento da População e da Maior Esperança de Vida

A nível global, à medida que a esperança de vida aumenta, as sociedades estão a reavaliar os conceitos de mobilidade e independência. Os indivíduos mais velhos frequentemente enfrentam desafios físicos, tornando as opções de transporte convencionais menos viáveis. Esta mudança evidencia um interesse crescente em soluções de mobilidade adaptada, permitindo que os adultos mais velhos mantenham a sua autonomia quotidiana. Em simultâneo, os reformados estão a assistir a uma melhoria das suas condições financeiras, impulsionada por uma cobertura de seguros mais abrangente. Estes avanços facilitam o acesso a modificações de veículos e a ajudas à mobilidade. O setor da saúde também está a mudar, priorizando o "envelhecimento no lar" — permitindo que os indivíduos permaneçam nas suas casas em vez de transitarem para cuidados institucionais. Neste contexto, os veículos pessoais evoluem de meras comodidades para verdadeiras tábuas de salvação. À escala global, certas nações estão a liderar o caminho, com seguros públicos a cobrir uma parcela significativa das despesas relacionadas com a mobilidade. Estas iniciativas sublinham um reconhecimento crescente do papel fundamental da mobilidade num envelhecimento de qualidade, apresentando potenciais modelos a seguir por outras nações mais afluentes.

Mandatos Regulatórios para Acessibilidade a Cadeiras de Rodas em Frotas Públicas e Privadas

Os governos estão a apertar os prazos de conformidade tanto para o transporte público como para os operadores de mobilidade privados. As alterações de 2024 ao Americans with Disabilities Act exigem que as agências de transporte dos Estados Unidos alcancem frotas 100% acessíveis a cadeiras de rodas até 2027[1]"Regulamentação ADA Revista em 2024,", Departamento de Transportes dos Estados Unidos, transportation.gov. Na UE, a Diretiva 2019/882 está a ser implementada, acompanhada de penalidades financeiras por falhas de acessibilidade. As regulamentações municipais estendem-se agora às frotas de serviços de transporte por aplicação, obrigando os operadores a aumentar as frotas de veículos acessíveis ou a pagar multas. Legislação semelhante está a surgir em economias asiáticas de elevado crescimento, ansiosas por alinhar-se com os padrões globais e assegurar receitas de turismo, criando coletivamente uma procura previsível por veículos conformes.

Pacotes de Acessibilidade Instalados de Fábrica pelos OEM a Ganhar Cobertura de Modelos

Os fabricantes de automóveis estão a transferir as conversões das oficinas de mercado de reposição para a linha de produção da fábrica, reduzindo os prazos de entrega e mantendo as garantias totais dos veículos. A Ford adicionou pacotes de mobilidade de fábrica em toda a sua gama Transit de 2024, permitindo a entrega no mesmo dia para as configurações mais comuns[2]"Expansão do Programa de Mobilidade Transit,", Ford Motor Company, corporate.ford.com. A Toyota expandiu a cobertura do seu Programa de Mobilidade para 15 modelos, sinalizando a aceitação generalizada de soluções integradas de fábrica. O envolvimento precoce na fase de conceção permite a integração de interfaces de dispositivos médicos ISO 14155, reduz o trabalho redundante e simplifica a homologação global, remodelando assim a economia da cadeia de abastecimento em todo o mercado de veículos para deficientes.

Tecnologia de Fixação por "Um Toque" e Direção por Cabo a Reduzir o Encargo dos Cuidadores

O sistema de fixação automatizado da Q'Straint bloqueia e liberta uma cadeira de rodas em 15 segundos, uma melhoria seis vezes superior em relação às correias manuais[3]"Sistema de Fixação Quattro Obtém Aprovação FMVSS 222,", Q'Straint, qstraint.com. A interface de direção por cabo da Paravan personaliza o esforço de direção e o posicionamento dos controlos, eliminando colunas mecânicas que dificultam as transferências. Tais tecnologias libertam o pessoal clínico nas frotas de reabilitação, ao mesmo tempo que melhoram a segurança do paciente, e as ligações de telemática permitem o diagnóstico remoto, mantendo os ativos críticos em circulação. À medida que estas tecnologias atingem a escala de produção, elevam as expectativas funcionais e estimulam melhorias competitivas em todo o mercado de veículos para deficientes.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Custos de Conversão e Financiamento Limitado | -1.3% | Global, agudo nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos de Conversão Certificados | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Posicionamento da Bateria em Veículos Elétricos a Impedir Pisos Rebaixados | -0.6% | Global, crescente com a adoção de veículos elétricos | Curto prazo (≤ 2 anos) |

| Gateways Ciberseguros a Limitar Conversões de Mercado de Reposição | -0.4% | Mercados desenvolvidos com veículos conectados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Posicionamento da Bateria no Chassis Skateboard de Veículos Elétricos a Restringir Conversões de Piso Rebaixado

Os módulos de bateria sob o piso da cabine em plataformas como o Tesla Model X eliminam o espaço físico para as soluções tradicionais de piso rebaixado, tornando as rampas de entrada lateral ou as plataformas interiores elevadas as únicas alternativas viáveis. Estas soluções alternativas podem reduzir a altura interior ou aumentar as horas de montagem, anulando algumas das vantagens da arquitetura de veículos elétricos. As empresas de conversão estão a investir em kits específicos, mas as restrições transitórias reduzem o crescimento do mercado de veículos para deficientes até que soluções escaláveis se tornem dominantes.

Software de Gateway Ciberseguro que Bloqueia Conversões de Mercado de Reposição por Terceiros

Para proteger as atualizações por via aérea (over-the-air), os fabricantes de automóveis implementam gateways encriptados que podem desativar as funções do veículo se for detetado hardware desconhecido. A General Motors reforçou os seus protocolos de cibersegurança em 2024, exigindo que os sistemas de mobilidade de terceiros sejam autorizados digitalmente (whitelisted), o que atrasou as instalações e adicionou documentação de certificação. Os conversores de menor dimensão sem canais diretos com o OEM podem ter dificuldade em obter os tokens de acesso necessários, especialmente para modelos de nicho, limitando assim a escolha do consumidor e reduzindo o volume do mercado de reposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Frotas Comerciais Impulsionam a Adoção de Acessibilidade

Os veículos comerciais geraram dinamismo com uma previsão de CAGR de 7,05% entre 2026 e 2031, apesar de os automóveis de passeio manterem uma quota de mercado de 62,12% no mercado de veículos para deficientes em 2025. As contagens decrescentes regulatórias e os subsídios públicos para a eletrificação das frotas levam as agências de transporte e os operadores de serviços de transporte partilhado a adquirir carrinhas, miniautocarros e táxis conformes em grande escala. O mandato da Administração Federal de Trânsito para frotas totalmente acessíveis até 2027 acelera os ciclos de contratação, obrigando os fabricantes a fornecer soluções pré-configuradas. Os OEM de veículos comerciais, como a Ford, integram elevadores e sistemas de fixação diretamente na linha de montagem, comprimindo assim os prazos de entrega e reduzindo os custos de conversão. Os automóveis de passeio continuam a ser a escolha dominante para a posse individual, uma vez que os benefícios de seguro e os programas de financiamento cobrem cada vez mais controlos manuais, bancos giratórios e rampas pessoais, sustentando assim a procura por modificações personalizadas. Os mercados emergentes demonstram um interesse inicial em motocicletas adaptadas, oferecendo mobilidade económica em corredores urbanos congestionados onde a posse de automóvel permanece baixa.

A acessibilidade construída de fábrica elimina os defeitos de instalação e preserva a integridade estrutural, aumentando as perspetivas de revenda para os compradores comerciais preocupados com o custo do ciclo de vida. As carrinhas elétricas com piso plano simplificam ainda mais o processo de conversão, alinhando os objetivos ambientais com os requisitos de acessibilidade. Por outro lado, as populações envelhecidas nas economias desenvolvidas continuam a priorizar a familiaridade com o veículo, mantendo os sedans e os monovolumes relevantes no mercado de veículos para deficientes. Esta dupla via evidencia uma divisão de mercado: construções comerciais padronizadas e de elevado volume e veículos de passeio personalizados que respondem a perfis de deficiência diversos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Modificação: Os Sistemas de Rampa Ganham Vantagem Tecnológica

Os veículos acessíveis a cadeiras de rodas detinham a maior quota, de 44,62%, em 2025; no entanto, as configurações baseadas em rampas deverão crescer mais rapidamente com uma CAGR de 7,88%. As rampas automáticas leves de alumínio reduzem o esforço dos cuidadores e diminuem os tempos de implementação de 45 segundos para 8 segundos nas plataformas mais recentes da BraunAbility. Os sensores de peso integrados impedem o armazenamento prematuro, melhorando a segurança e cumprindo as normas ISO 10542. Os mecanismos de elevação ainda dominam as aplicações de serviço pesado, como as viaturas de transferência hospitalar, mas enfrentam obstáculos de custo e calendários de manutenção que favorecem as rampas nos casos de uso pessoal. As conversões de controlo manual, embora representem um segmento de receita menor, continuam a ser vitais para os condutores com força nos membros superiores, e as melhorias tecnológicas estão a concentrar-se no feedback háptico e nos circuitos de travagem redundantes.

Os sensores inteligentes alertam agora os gestores de frotas para a manutenção necessária, melhorando o tempo de funcionamento e reduzindo o custo total de propriedade. Os sistemas de banco giratório apelam aos consumidores mais velhos que necessitam de assistência para entrar no veículo, mas não utilizam cadeiras de rodas — um grupo demográfico em expansão com o aumento da esperança de vida. A combinação de automação e conectividade nas diferentes categorias de modificação melhora a fiabilidade. Garante a conformidade com códigos de segurança cada vez mais rigorosos, posicionando as rampas como uma solução dominante no mercado de veículos para pessoas com deficiência.

Por Utilizador Final: As Agências Governamentais Aceleram a Contratação

Os consumidores individuais contribuíram com 53,96% para a dimensão do mercado de veículos para deficientes em 2025, impulsionados pelo aumento do rendimento disponível e por condições de seguro favoráveis. No entanto, as agências governamentais deverão registar a CAGR mais rápida, de 6,55%, à medida que as frotas públicas correm para cumprir as metas estatutárias. As especificações federais padronizadas simplificam os concursos e a manutenção, incentivando encomendas em volume que moderam os preços unitários. Os hospitais e os centros de reabilitação dependem de configurações interiores especializadas, mas beneficiam das mesmas economias de contratação que as frotas municipais, aumentando ainda mais a procura por parte dos compradores institucionais.

O entusiasmo governamental pelas frotas elétricas aumenta as encomendas, uma vez que os veículos cumprem simultaneamente os padrões ambientais e de acessibilidade. Entretanto, as ONG aproveitam as estruturas de parceria para agregar poder de compra, alargando a cobertura a comunidades rurais carenciadas. Estas mudanças redistribuem o volume das encomendas pontuais fragmentadas para ciclos de frota planeados, remodelando a visibilidade de receitas em todo o mercado de veículos para deficientes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: As Vendas OEM Desafiam a Dominância do Mercado de Reposição

As conversões de mercado de reposição ainda dominavam a quota do mercado de veículos para deficientes, com 71,58% em 2025; no entanto, espera-se que as vendas OEM superem este valor com uma CAGR de 7,52%, à medida que os fabricantes de automóveis integram opções de elevadores e rampas na fábrica. As construções de fábrica garantem a continuidade da garantia e tiram partido das linhas de produção robotizadas para uma qualidade consistente. Os compradores de frotas valorizam a disponibilidade imediata, uma vez que os ativos parados degradam as métricas de serviço. Os especialistas de mercado de reposição respondem, reposicionando-se em nichos de elevada personalização e lacunas de cobertura geográfica, introduzindo kits modulares que podem ser instalados nas concessionárias em menos de 48 horas, como se verifica na nova série da Vantage Mobility International.

Os serviços de mobilidade baseados em subscrição representam um canal híbrido emergente, com empresas de locação a adquirir veículos convertidos em volume e a oferecer planos de aluguer flexíveis a idosos que podem necessitar de diferentes ajudas ao longo do tempo. Este modelo alinha a utilização de ativos com condições de saúde dinâmicas, alargando a base de utilizadores para além dos paradigmas tradicionais de propriedade. A rivalidade entre canais depende, portanto, da velocidade, da profundidade de personalização e da criatividade de financiamento no mercado de veículos para deficientes.

Análise Geográfica

A América do Norte detém uma quota de 43,35% da dimensão do mercado de veículos para deficientes em 2025, graças a um forte enquadramento jurídico, sistemas de seguros bem financiados e canais de financiamento robustos. As alterações ao ADA impõem uma conformidade rigorosa, levando os operadores comerciais a renovar ou reconverter as frotas em larga escala. As subvenções dos Assuntos de Veteranos e as seguradoras privadas reembolsam regularmente o equipamento adaptado, minimizando as barreiras iniciais para muitos utilizadores finais. O dinamismo demográfico acrescenta ainda mais tração; prevê-se que o grupo sénior do continente aumente entre 2020 e 2040, gerando uma procura constante de transporte pessoal acessível. A inclusão do Canadá sob regulamentações de segurança semelhantes facilita o comércio transfronteiriço, enquanto os planos de saúde provinciais cobrem frequentemente parcelas significativas dos custos de conversão.

A região da Ásia-Pacífico é a de crescimento mais rápido, avançando a uma CAGR de 8,31% até 2031. A população super-envelhecida do Japão gera necessidades imediatas, e o seu seguro nacional de cuidados de longa duração subsidia as adaptações de veículos. A Coreia do Sul tornou o acesso igualitário nos transportes obrigatório em 2024, espelhando os padrões europeus e acelerando o lançamento de OEM locais. O Ministério dos Transportes da China exige que os autocarros urbanos sejam acessíveis a cadeiras de rodas, traduzindo esta política em grandes concursos municipais. A implementação dos direitos das pessoas com deficiência na Índia estende-se principalmente às metrópoles, e a penetração do mercado para além das cidades de primeiro nível está condicionada às melhorias das infraestruturas rodoviárias e à disponibilidade de crédito.

A Europa regista uma expansão estável ao abrigo do Ato Europeu de Acessibilidade, que harmoniza as normas técnicas entre os estados-membros e reduz as barreiras para as marcas de mobilidade transfronteiriças. A experiência de engenharia da Alemanha sustenta as exportações de sistemas de direção por cabo, enquanto os países escandinavos financiam os custos de conversão através de seguros sociais financiados por impostos. O Médio Oriente e África exibem uma procura nascente mas crescente, liderada pela estratégia federal de inclusão dos Emirados Árabes Unidos, que integra a acessibilidade nos transportes no seu plano de cidade inteligente. A política de direitos das pessoas com deficiência da África do Sul estimula as compras urbanas, mas os sistemas de crédito mais fracos e as redes de serviço limitadas dificultam a adoção nas zonas rurais. Coletivamente, os padrões geográficos revelam que a certeza regulatória, o envelhecimento demográfico e a capacidade fiscal ditam coletivamente o ritmo de adoção no mercado de veículos para deficientes.

Panorama Competitivo

O mercado de veículos para deficientes permanece moderadamente fragmentado, embora esteja em curso uma consolidação. BraunAbility e Vantage Mobility International ancoram o panorama da América do Norte, alargando cada uma a sua amplitude de produto através de aquisições e investimentos em robótica.

A diferenciação tecnológica está a intensificar-se. A Q'Straint detém patentes certificadas pela FMVSS 222 para fixação automatizada e obteve recentemente a autorização ISO 14155 para penetrar nas frotas de transporte médico. A Paravan atualizou os módulos de direção por cabo com encriptação em conformidade com o UNECE WP.29, posicionando-se como fornecedor preparado para a cibersegurança. Os OEM como a Ford e a Toyota estão a integrar a acessibilidade diretamente, desafiando os operadores históricos de conversão e expandindo os ecossistemas de serviço baseados em concessionárias. As empresas de menor dimensão estão a criar nichos em motocicletas adaptadas, conversões de SUV de luxo e frotas de aluguer modulares, onde o serviço personalizado tem prioridade sobre a escala.

Os fabricantes com produção interna de elevadores, rampas e eletrónica de controlo obtêm vantagens de custo e rapidez de comercialização. As parcerias com empresas de locação e prestadores de cuidados de saúde expandem os conjuntos de receitas recorrentes para além das vendas únicas de veículos. O panorama de patentes apresenta uma concentração em torno da automação e das interfaces digitais, elevando assim as barreiras à entrada para novos participantes sem orçamentos profundos de investigação e desenvolvimento. O sucesso competitivo depende cada vez mais de satisfazer os dois imperativos de configuração rápida em escala e integração segura com o software do OEM, definindo o próximo campo de batalha no mercado de veículos para deficientes.

Líderes do Setor de Veículos para Pessoas com Deficiência

BraunAbility

REV Group

Vantage Mobility LLC.

Rollx Vans.

Toyota Mobility

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Kia Corporation (Kia), em colaboração com a Motability Operations Ltd, com sede no Reino Unido, apresentou o PV5 WAV (Veículo Acessível a Cadeiras de Rodas) na Cimeira do Future of the Car do Financial Times em Londres. Esta exposição, parte do compromisso contínuo da Kia em melhorar a mobilidade para pessoas com deficiência, destaca o papel de liderança da empresa como fornecedor de soluções de mobilidade sustentável.

- Fevereiro de 2024: A AMF-Bruns apresentou o primeiro veículo movido a hidrogénio concebido para acessibilidade a cadeiras de rodas. Esta conversão inovadora apresenta um piso traseiro rebaixado com uma rampa integrada, proporcionando soluções de mobilidade melhoradas para pessoas com deficiência. O veículo acomoda sete passageiros ou cinco passageiros juntamente com uma cadeira de rodas, oferecendo flexibilidade e comodidade para diversas necessidades de transporte.

Âmbito do Relatório do Mercado Global de Veículos para Pessoas com Deficiência

O Relatório do Mercado de Veículos para Deficientes é Segmentado por Tipo de Veículo (Motocicleta, Automóveis de Passeio e Veículos Comerciais), Tipo de Modificação (Veículos Acessíveis a Cadeiras de Rodas, Veículos com Controlo Manual, Veículos Equipados com Rampas, Veículos Equipados com Elevadores e Sistemas de Banco Giratório), Utilizador Final (Consumidores Individuais, Centros de Reabilitação, Hospitais, ONG e Agências Governamentais), Canal de Distribuição (Vendas OEM e Conversões de Mercado de Reposição) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Motocicleta |

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos Acessíveis a Cadeiras de Rodas |

| Veículos com Controlo Manual |

| Veículos Equipados com Rampas |

| Veículos Equipados com Elevadores |

| Sistemas de Banco Giratório |

| Consumidores Individuais |

| Centros de Reabilitação |

| Hospitais |

| ONG |

| Agências Governamentais |

| Vendas OEM |

| Conversões de Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante Médio Oriente e África |

| Por Tipo de Veículo | Motocicleta | |

| Automóveis de Passeio | ||

| Veículos Comerciais | ||

| Por Tipo de Modificação | Veículos Acessíveis a Cadeiras de Rodas | |

| Veículos com Controlo Manual | ||

| Veículos Equipados com Rampas | ||

| Veículos Equipados com Elevadores | ||

| Sistemas de Banco Giratório | ||

| Por Utilizador Final | Consumidores Individuais | |

| Centros de Reabilitação | ||

| Hospitais | ||

| ONG | ||

| Agências Governamentais | ||

| Por Canal de Distribuição | Vendas OEM | |

| Conversões de Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de veículos para deficientes em 2031?

A dimensão do mercado de veículos para deficientes está prevista para atingir USD 6,5 mil milhões até 2031.

Qual é a região de crescimento mais rápido?

A Ásia-Pacífico lidera o crescimento com uma CAGR esperada de 8,31% até 2031, impulsionada pelo rápido envelhecimento da população e por novos mandatos de acessibilidade.

Qual o tipo de veículo que detém atualmente a maior quota?

Os automóveis de passeio dominam com uma quota de 62,12% no mercado de veículos para deficientes registada em 2025.

Como é que as carrinhas elétricas estão a influenciar as conversões de acessibilidade?

As arquiteturas de veículos elétricos do tipo skateboard oferecem pisos baixos e planos que simplificam as instalações de rampas e reduzem o trabalho de conversão, embora o posicionamento da bateria possa limitar as modificações de piso rebaixado.

Por que razão as vendas OEM estão a ganhar dinamismo em relação às conversões de mercado de reposição?

Os pacotes de acessibilidade instalados de fábrica reduzem os prazos de entrega, preservam as garantias e respondem à crescente procura das frotas, impulsionando uma CAGR de 7,52% no canal OEM.

Página atualizada pela última vez em: