Tamanho e Participação do Mercado de Embalagens de Produtos Químicos Agrícolas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

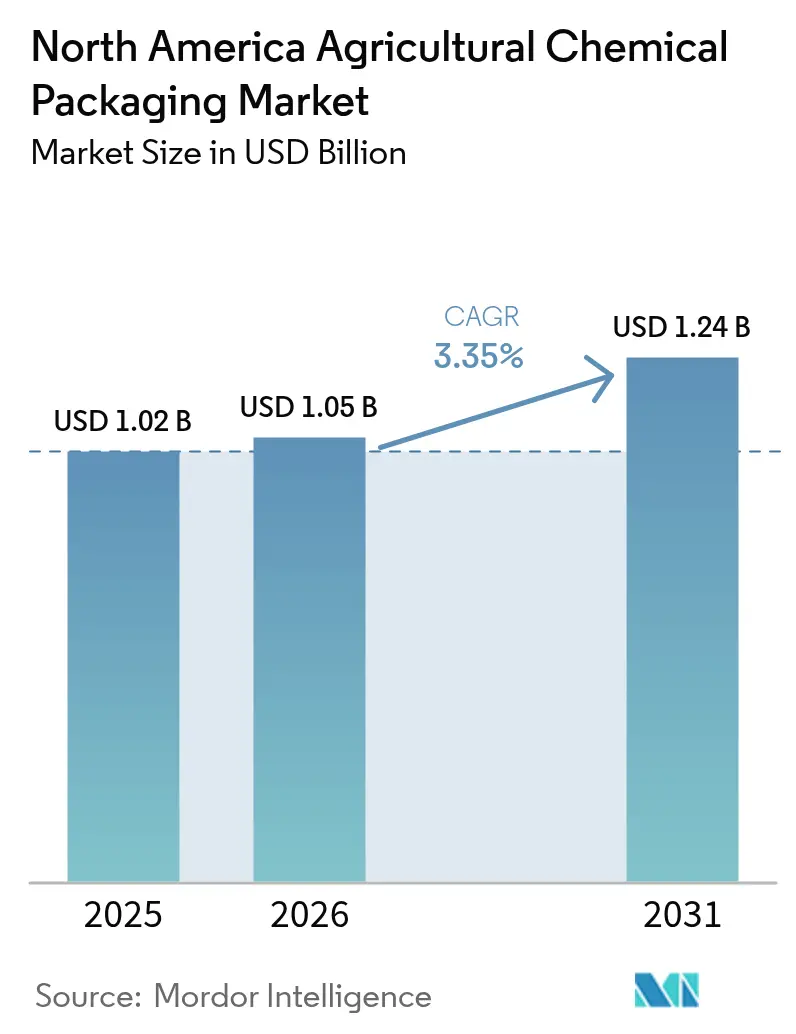

| Tamanho do mercado no ano base (2025) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.35% CAGR |

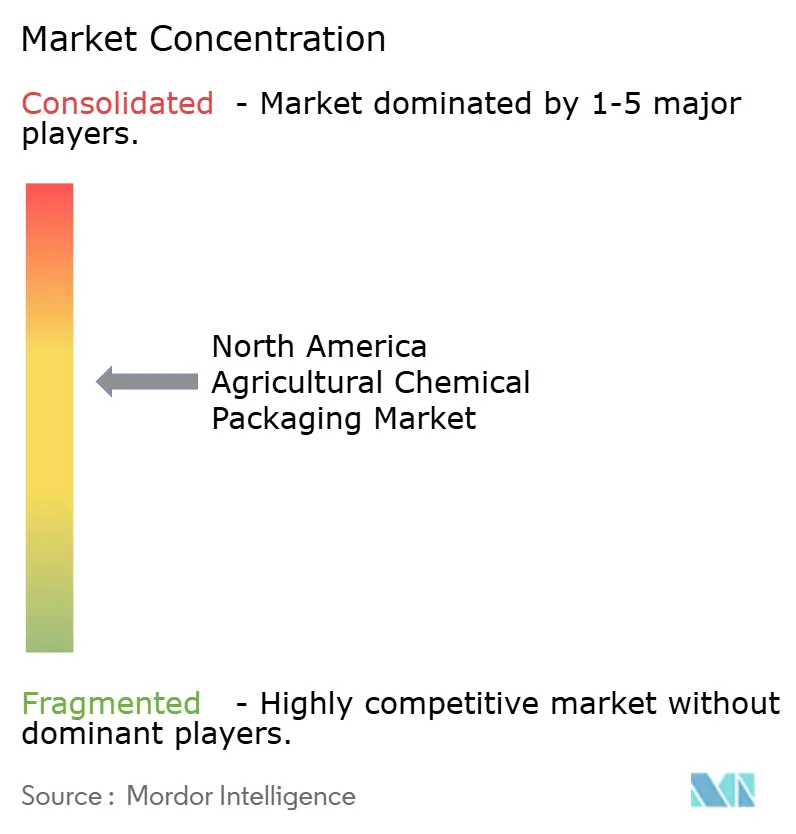

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Produtos Químicos Agrícolas da América do Norte pela Mordor Intelligence

Estima-se que o tamanho do mercado de embalagens de produtos químicos agrícolas da América do Norte cresça de USD 1,02 bilhão em 2025 para USD 1,05 bilhão em 2026, com previsão de atingir USD 1,24 bilhão até 2031 a uma CAGR de 3,35% no período de 2026 a 2031. Essa expansão constante demonstra a transição do mercado de um crescimento orientado por volume para formatos de valor agregado que funcionam como habilitadores de aplicação de precisão, em vez de simples contêineres. A agricultura de precisão, as exigências de sustentabilidade e regras de gestão mais rígidas estão levando os fornecedores a redesenhar tamanhos de embalagens, propriedades de barreira e recursos de rastreabilidade para proteger os ingredientes ativos e apoiar a aplicação orientada por dados. O plástico permanece como o material dominante, mas as opções à base de biomassa e compostas registram os ganhos mais rápidos, à medida que as taxas de responsabilidade estendida do produtor (REP) recompensam os formatos recicláveis. Os investimentos em capacidade nas linhas domésticas de resina e conversão estabilizam ainda mais o fornecimento, ao mesmo tempo que possibilitam categorias especiais que atendem aos limites de desempenho regulados.

Principais Conclusões do Relatório

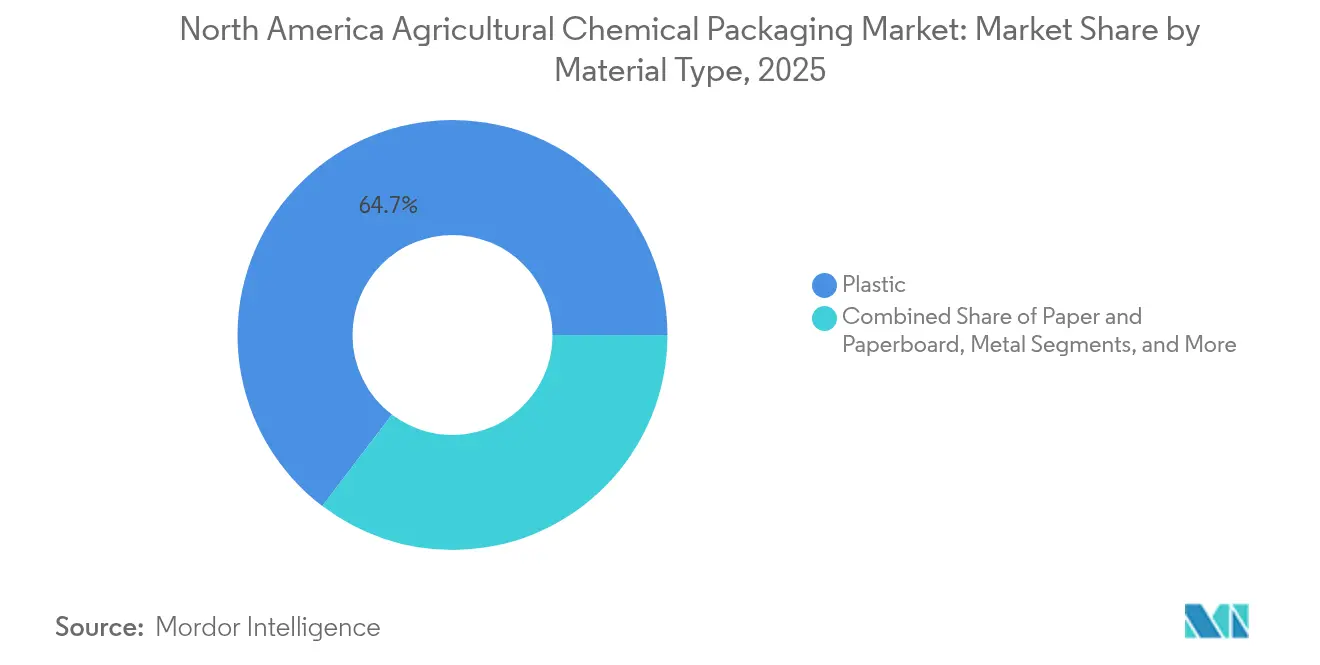

- Por tipo de material, o plástico reteve 64,65% da participação do mercado de embalagens de produtos químicos agrícolas da América do Norte em 2025, enquanto os materiais compostos e à base de biomassa têm projeção de crescimento a uma CAGR de 4,35% até 2031.

- Por tipo de produto, sacos e bolsas responderam por 43,92% do tamanho do mercado de embalagens de produtos químicos agrícolas da América do Norte em 2025, enquanto os contêineres intermediários a granel (IBCs) devem avançar a uma CAGR de 4,67% até 2031.

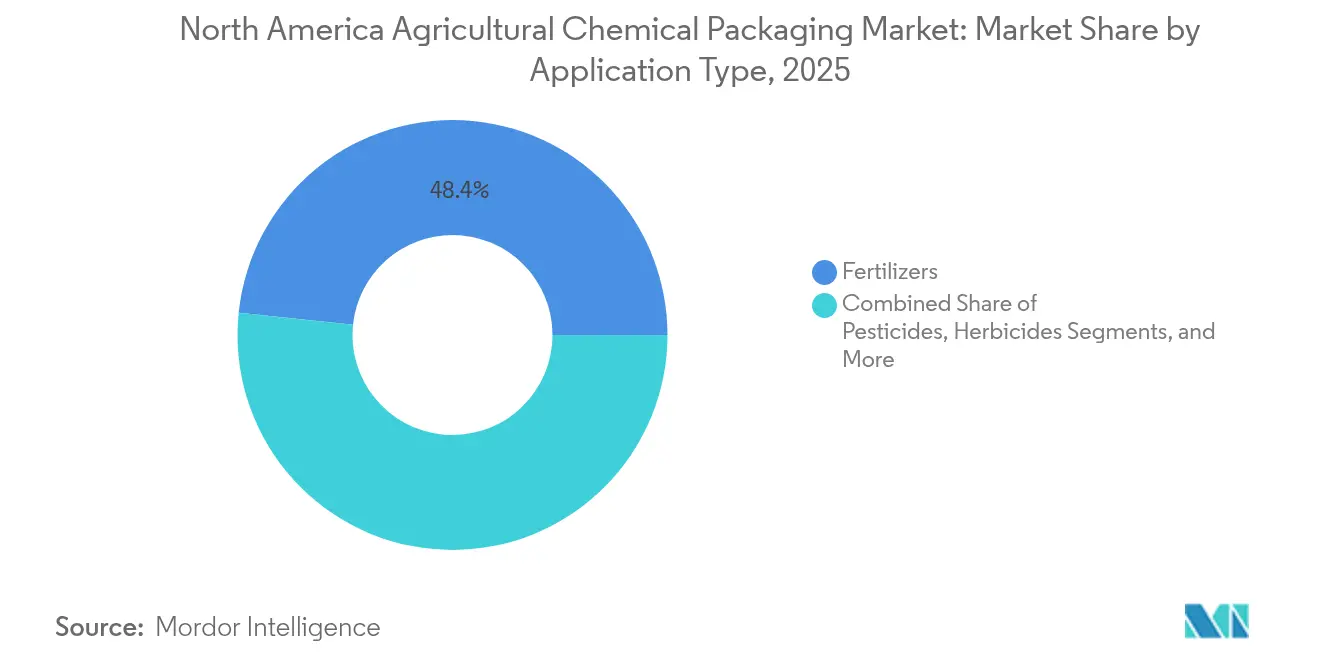

- Por aplicação, os fertilizantes lideraram com 48,35% da participação do mercado de embalagens de produtos químicos agrícolas da América do Norte em 2025, e os biológicos e reguladores de crescimento de plantas estão se expandindo a uma CAGR de 5,11% até 2031.

- Por faixa de capacidade, os contêineres abaixo de 20 litros contribuíram com 51,02% do tamanho do mercado de embalagens de produtos químicos agrícolas da América do Norte em 2025, enquanto as unidades acima de 200 litros devem registrar a CAGR mais rápida de 4,89% até 2031.

- Por geografia, os Estados Unidos detiveram 70,85% da receita regional em 2025, enquanto o México está posicionado para a maior CAGR de 4,92% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Produtos Químicos Agrícolas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Filmes de liberação controlada e solúveis em água | +0.8% | Meio-Oeste dos Estados Unidos e região mais ampla | Médio prazo (2 a 4 anos) |

| Transição para embalagens recicláveis e à base de biomassa | +0.6% | Estados Unidos e Canadá, México em recuperação | Longo prazo (≥ 4 anos) |

| Embalagens de precisão de alta barreira e dose reduzida | +0.5% | Grandes Planícies e províncias das pradarias | Curto prazo (≤ 2 anos) |

| Programas de reutilização de contêineres a granel | +0.4% | Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| Soluções de gestão com rastreabilidade digital | +0.3% | Estados Unidos, adoção moderada no Canadá | Médio prazo (2 a 4 anos) |

| Investimentos em resina e conversão domésticas | +0.2% | Costa do Golfo dos Estados Unidos e centros canadenses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Adoção de Filmes de Liberação Controlada e Solúveis em Água

As embalagens de liberação controlada prolongam a eficácia do ingrediente ativo e reduzem os insumos de mão de obra, atendendo às necessidades de eficiência operacional das grandes propriedades agrícolas da América do Norte. Os filmes solúveis em água se dissolvem completamente nos tanques de pulverização e eliminam os problemas de descarte de contêineres, melhorando a segurança e a produtividade no campo. As aplicações de herbicidas e fungicidas são as mais beneficiadas, pois a precisão da dosagem afeta diretamente os rendimentos e a conformidade regulatória. O software de agricultura de precisão acelera a adoção, pois os agricultores preferem embalagens alinhadas a sistemas guiados por GPS e mapas de taxa variável. Como resultado, a embalagem passa de simples contêiner passivo a um componente de entrega digitalmente integrado, incorporado nos fluxos de trabalho de gestão agrícola.

Transição Orientada pela Sustentabilidade para Formatos Recicláveis e à Base de Biomassa

As regras de REP em cinco estados norte-americanos impõem taxas eco-moduladas que recompensam materiais com conteúdo reciclado ou renovável, induzindo os conversores a adotarem o ácido polilático (PLA), o polihidroxialcanoato (PHA) e outras resinas à base de biomassa. Os prêmios de custo estão se reduzindo à medida que plantas em escala comercial, como a linha de polipropileno de USD 12 milhões da Citroniq no Nebraska, aumentam a oferta. Os compromissos de sustentabilidade das marcas exercem pressão a jusante, tornando a divulgação da pegada de carbono e a reciclabilidade critérios de compra essenciais para agricultores e distribuidores de insumos. A pesquisa e o desenvolvimento concentram-se agora em igualar as barreiras à umidade, ao oxigênio e aos raios UV das resinas convencionais, de modo que herbicidas sensíveis e biológicos permaneçam estáveis ao longo de armazenamentos de várias safras.

Demanda da Agricultura de Precisão por Embalagens de Alta Barreira e Dose Reduzida

As tecnologias de taxa variável impulsionam a demanda por contêineres de 250 mililitros a 5 litros que suportam titulação precisa em campos heterogêneos. Filmes multicamadas que utilizam nanocompósitos fornecem as barreiras de oxigênio e umidade necessárias para manter os ativos biológicos potentes, enquanto as etiquetas RFID vinculam os identificadores dos contêineres ao software agronômico para registros de conformidade automatizados. Os fornecedores encaram esses formatos premium como oportunidades de incremento de receita que justificam preços unitários mais elevados por meio da precisão na dosagem e da extensão da vida útil.

Programas de Reutilização de Contêineres a Granel por Grandes Distribuidores

Os modelos de aluguel operados por prestadores de serviços como a CHEP ilustram como as frotas agrupadas de IBCs reduzem os desembolsos de capital, padronizam o manuseio e diminuem os fluxos de resíduos. Os distribuidores sazonais valorizam a capacidade sob demanda que se dimensiona com os ciclos de colheita, enquanto o rastreamento digital permite a otimização do inventário em tempo real e a manutenção preditiva. As discussões regulatórias em torno dos sistemas de depósito fortalecem ainda mais o argumento econômico a favor dos contêineres de múltiplas viagens em detrimento dos tambores descartáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aperto nas regulamentações de mercadorias perigosas da ONU e do DOT | -0.4% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Preços voláteis de polímeros e matérias-primas metálicas | -0.6% | Toda a América do Norte, exposição na Costa do Golfo | Curto prazo (≤ 2 anos) |

| Resistência dos agricultores às taxas de resíduos de embalagens | -0.2% | Estados dos EUA com REP | Médio prazo (2 a 4 anos) |

| Ciclos de redução de estoque dos distribuidores pós-2023 | -0.3% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aperto nas Regulamentações de Mercadorias Perigosas da ONU e do DOT

Os aprimorados testes de desempenho para tambores e IBCs elevam as despesas de certificação em USD 50.000 a 100.000 por linha de produtos, um ônus que os conversores menores têm dificuldade em absorver. A eliminação gradual de estoques de produtos não conformes perturba as cadeias de fornecimento e acelera a consolidação, à medida que fornecedores de nicho buscam ser adquiridos por empresas com laboratórios de conformidade e orçamentos de testes já estabelecidos.

Preços Voláteis de Polímeros e Matérias-Primas Metálicas

Os preços à vista do polipropileno e do polietileno subiram 15% em março de 2025, espelhando as oscilações do mercado de energia que se refletem diretamente nos custos da resina.[1]Administração de Informações de Energia dos Estados Unidos, "Tendências de Preços de Matérias-Primas Petroquímicas," eia.gov A volatilidade do aço também reformula os preços dos tambores. Os grandes conversores fazem hedge ou diversificam o fornecimento, enquanto os players de menor escala enfrentam compressão de margens e adiam decisões de investimento em capital em meio a janelas de retorno incertas. A imprevisibilidade complica os acordos de precificação com distribuidores que exigem orçamentos estáveis para o ano seguinte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Plástico Enfrenta a Disrupção à Base de Biomassa

O plástico capturou 64,65% do mercado de embalagens de produtos químicos agrícolas da América do Norte em 2025, em razão de sua elevada resistência química e relação custo-desempenho favorável. A CAGR do segmento permanece modesta, enquanto os substratos à base de biomassa e compostos superam com 4,35%, impulsionados pelos incentivos de REP e pelos compromissos de sustentabilidade no nível das propriedades agrícolas. Os laminados compostos combinam resistência mecânica com potencial de redução de espessura, diminuindo a massa de polímero em até 15% sem perder a resistência à punctura. O polipropileno à base de biomassa proveniente de biomassa não alimentar atende cada vez mais aos critérios de proteção contra umidade e oxigênio, posicionando-o para embalagens especiais de preço premium de herbicidas e biológicos.

A heterogeneidade da demanda está se ampliando: os fertilizantes dependem de jarras robustas de PEAD para eficiência de custos, enquanto os produtos microbianos vivos requerem multicamadas com eliminação de oxigênio. Consequentemente, os conversores diversificam seus portfólios de materiais para se proteger contra mudanças de política e volatilidade do mix de clientes. O tamanho do mercado de embalagens de produtos químicos agrícolas da América do Norte dedicado a formatos à base de biomassa ainda é de nicho, mas os pioneiros obtêm bloqueios de especificação à medida que os cartões de pontuação de sustentabilidade se tornam padrão nas aquisições.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Produto: Os IBCs se Aceleram por Demandas de Eficiência

Sacos e bolsas geraram 43,92% da receita em 2025 porque se adaptam às linhas de enchimento existentes, são enviados planos e suportam filmes solúveis em água ou de liberação controlada. No entanto, os IBCs registram a maior CAGR de 4,67% até 2031, à medida que os intermediários a granel consolidam volumes para reduzir fretes e mão de obra. Os IBCs prontos para o digital, equipados com placas de QR ou sensores de baixa potência, transformam os contêineres de armazenamento estático em nós de visibilidade ativos nas redes de distribuidores.

Os contêineres intermediários a granel flexíveis (FIBCs) e as embalagens rígidas combinadas ampliam as aplicações, especialmente para fertilizantes granulares onde a estabilidade das camadas de paletes é importante. Por outro lado, as bolsas evoluem para formatos multicamadas com tensoativos integrados que melhoram a dispersão no tanque de pulverização. A participação de mercado de embalagens de produtos químicos agrícolas da América do Norte das bolsas permanece significativa devido ao seu papel na dosagem de precisão, mas a economia baseada em serviços dos programas de IBCs agrupados atrai grandes varejistas que buscam créditos de redução de resíduos e previsibilidade de custos.

Por Tipo de Aplicação: Os Biológicos Impulsionam a Inovação Além dos Produtos Químicos Tradicionais

Os fertilizantes mantiveram 48,35% da participação de mercado em 2025, ancorados por ciclos de demanda a granel previsíveis e necessidades maduras de barreira à umidade. No entanto, os biológicos e reguladores de crescimento de plantas conquistam um nicho com CAGR de 5,11%, à medida que a adoção do manejo integrado de pragas se expande. Os inoculantes microbianos vivos necessitam de armazenamento refrigerado e frascos de alta barreira, levando os conversores a adaptar laminados de grau farmacêutico para distribuição no campo.

As embalagens de pesticidas e herbicidas impulsionam os fechamentos de liberação controlada e resistentes a crianças para satisfazer as normas de segurança, ao mesmo tempo que se alinham com os regimes de pulverização que economizam mão de obra. A diversidade de segmentos obriga os fornecedores a manter amplas capacidades técnicas em proteção contra umidade, oxigênio e raios UV. Assim, o tamanho do mercado de embalagens de produtos químicos agrícolas da América do Norte dedicado a biológicos especiais, embora ainda pequeno, comanda margens superiores e impulsiona a pesquisa e o desenvolvimento de filmes multicamadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Faixa de Capacidade: A Agricultura de Precisão Reformula as Preferências de Tamanho

Os contêineres abaixo de 20 litros detinham 51,02% da participação em 2025, pois os mapas de sementes e nutrientes de taxa variável requerem pequenos lotes combinados às zonas de campo. O crescimento de curto prazo persiste, mas as embalagens acima de 200 litros registram a CAGR mais rápida de 4,89%, à medida que os distribuidores nacionais tornam rotineiras as estações centralizadas de mistura e recarga. Os tambores intermediários de 21 a 200 litros atendem aos usuários de horticultura em média escala e de culturas especiais que demandam manuseio ergonômico sem sacrificar o rendimento.

As embalagens menores integram chips RFID ou etiquetas de comunicação por campo próximo (NFC) que automatizam o envio de registros de pulverização para bancos de dados de conformidade. Os formatos de grande capacidade incorporam reforços de estrutura de aço para segurança em estante e aproveitam revestimentos de PEAD para integridade química. Consequentemente, os conversores projetam linhas modulares capazes de alternar entre jarras multicamadas de 10 litros e IBCs compostos de 1.000 litros em um único turno, para capturar o espectro completo de capacidades do mercado de embalagens de produtos químicos agrícolas da América do Norte.

Análise Geográfica

Os Estados Unidos controlaram 70,85% do mercado de embalagens de produtos químicos agrícolas da América do Norte em 2025, graças à sua vasta extensão de área cultivada, distribuição sofisticada e robusta infraestrutura regulatória. A adoção da agricultura de precisão é a mais elevada, criando demanda por embalagens com rastreabilidade digital, filmes de liberação controlada e laminados de alta barreira que mantêm os biológicos viáveis. A legislação de REP em cinco estados acrescenta taxas escalonadas que favorecem o conteúdo reciclado, acelerando a transição de materiais para compostos multicamadas que se separam facilmente nas plantas de reciclagem.

O Canadá representa um cenário maduro, porém desafiado pelo clima, onde as embalagens devem suportar interrupções na cadeia de frio e janelas de aplicação comprimidas. As despesas com imposto de carbono de USD 8.000 a 15.000 por propriedade agrícola de cereais incentivam a otimização logística, promovendo a adoção de sistemas de IBCs agrupados e filmes multicamadas de espessura reduzida que diminuem o peso na saída. O alinhamento provincial com os códigos de mercadorias perigosas dos EUA facilita os fluxos transfronteiriços, mas exige rotulagem bilíngue e marcações métricas/imperiais específicas, adicionando complexidade para os conversores.

O México é a sub-região de crescimento mais rápido, com CAGR de 4,92%, impulsionada pela relocalização de plantas de formulação de produtos químicos agrícolas e pela expansão da área irrigada. Os esforços de modernização estimulam a demanda por embalagens que atendam a normas de rotulagem mais rigorosas e potencialmente maiores impostos especiais sobre insumos agroquímicos. As preocupações com a escassez de água despertam interesse em bolsas de dose controlada e filmes solúveis para fertigação por gotejamento, adaptados para reduzir o escoamento. O México, portanto, oferece oportunidades em estágio inicial para fornecedores capazes de transferir tecnologia norte-americana a custos adequados ao poder de compra local.

Cenário Competitivo

A consolidação do setor molda a dinâmica dos fornecedores, à medida que megafusões ampliam o poder de compra e a escala de pesquisa e desenvolvimento. A proposta de aquisição da Berry Global pela Amcor por USD 8,4 bilhões criaria uma potência de compra de resina de USD 27,2 bilhões, simplificando a negociação de matérias-primas e a pegada industrial. [3]Amcor plc, "Apresentação para Investidores T2 EF2025," amcor.com O acordo de USD 12,7 bilhões da Smurfit Kappa com a WestRock fortalece a oferta de embalagens corrugadas para remessas secundárias de insumos agrícolas. A ProAmpac almeja receita de USD 5 bilhões até 2028 adquirindo conversores de nicho que possuem know-how em filmes para agricultura de precisão, ilustrando uma estratégia de aquisições em série que inclina o mercado de embalagens de produtos químicos agrícolas da América do Norte em direção a um pequeno número de grupos diversificados.

A diferenciação tecnológica, e não apenas a escala, está emergindo como a principal vantagem competitiva. O serviço de aluguel de IBCs com rastreamento da CHEP integra feeds de dados logísticos nos ERPs dos clientes, elevando os custos de migração. O tambor modular ModCan da Greif combina a otimização do espaço físico com desempenho certificado pela ONU para recuperar participação no transporte de produtos químicos concentrados. Os conversores menores sobrevivem especializando-se em resinas à base de biomassa ou linhas de filme soprado de calibre estreito que as empresas maiores consideram antieconômicas para instrumentar.

O investimento em conformidade é outra barreira. O capital necessário para equipamentos de teste ONU 4G/11H e laboratórios internos reforça a consolidação, pois apenas grupos maiores podem amortizar os custos em portfólios de SKUs de alto volume. Consequentemente, o setor de embalagens de produtos químicos agrícolas da América do Norte apresenta uma inclinação gradual, mas inconfundível, em direção a multinacionais verticalmente integradas capazes de abranger desde a produção de resina até frotas de contêineres prontos para distribuição.

Líderes do Setor de Embalagens de Produtos Químicos Agrícolas da América do Norte

Amcor plc

Greif Inc.

Mondi plc

Sonoco Products Company

ProAmpac LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Amcor reportou resultados mistos no T2 do EF2025 na América do Norte: crescimento baixo de um dígito em embalagens flexíveis, mas queda de um dígito médio em embalagens rígidas para bebidas.

- Janeiro de 2025: A ProAmpac delineou uma ambição de receita de USD 5 bilhões até 2028, ancorada em aquisições e integração vertical em filmes e bolsas especiais.

- Janeiro de 2025: A Greif apresentou a embalagem modular ModCan na Pack-Expo Chicago, prometendo melhor eficiência de carga para tambores de agroquímicos.

- Dezembro de 2024: A Sonoco concluiu uma aquisição de USD 3,9 bilhões da Eviosys, expandindo as capacidades em aerossóis metálicos e fechamentos.

Escopo do Relatório do Mercado de Embalagens de Produtos Químicos Agrícolas da América do Norte

O estudo sobre o mercado de embalagens de produtos químicos agrícolas da América do Norte acompanha a receita dos fornecedores com base na demanda de mercado por produtos baseados na embalagem final nos principais segmentos, conforme captado na segmentação. Os principais tipos de produtos considerados para o estudo incluem sacos e bolsas, IBCs, latas e contêineres, e outros tipos de produtos. O detalhamento por tipo de material é fornecido para plástico, papel e papelão, metal e outros materiais.

| Plástico |

| Papel e Papelão |

| Metal |

| Materiais Compostos e à Base de Biomassa |

| Sacos e Bolsas |

| Contêineres e Latas |

| Contêineres Intermediários a Granel (IBCs) |

| Tambores |

| Outros Tipos de Produtos |

| Fertilizantes |

| Pesticidas |

| Herbicidas |

| Biológicos e Reguladores de Crescimento de Plantas |

| ≤ 20 L |

| 21 – 200 L |

| > 200 L |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Plástico |

| Papel e Papelão | |

| Metal | |

| Materiais Compostos e à Base de Biomassa | |

| Por Tipo de Produto | Sacos e Bolsas |

| Contêineres e Latas | |

| Contêineres Intermediários a Granel (IBCs) | |

| Tambores | |

| Outros Tipos de Produtos | |

| Por Tipo de Aplicação | Fertilizantes |

| Pesticidas | |

| Herbicidas | |

| Biológicos e Reguladores de Crescimento de Plantas | |

| Por Faixa de Capacidade | ≤ 20 L |

| 21 – 200 L | |

| > 200 L | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de produtos químicos agrícolas da América do Norte em 2026?

Está avaliado em USD 1,05 bilhão em 2026 e tem previsão de atingir USD 1,24 bilhão até 2031.

Qual material detém a maior participação das embalagens de produtos químicos agrícolas na América do Norte?

O plástico comanda 64,65% da receita regional devido à eficiência de custos e à resistência química.

O que está impulsionando o crescimento mais rápido nos tipos de produtos?

Os contêineres intermediários a granel apresentam uma CAGR de 4,67%, pois os distribuidores priorizam a reutilização e as economias logísticas.

Por que os tamanhos de embalagem menores estão ganhando popularidade?

Os equipamentos de agricultura de precisão dependem de contêineres de alta barreira e dose reduzida que permitem aplicações precisas de taxa variável.

Qual país é o mercado de crescimento mais rápido dentro da América do Norte?

O México tem projeção de crescimento a uma CAGR de 4,92%, auxiliado pelas tendências de relocalização e modernização das propriedades agrícolas.

Como as regulamentações de REP estão influenciando as escolhas de embalagem?

As taxas eco-moduladas em cinco estados norte-americanos incentivam os formatos recicláveis e à base de biomassa, acelerando a transição de materiais em direção a resinas de alto teor de conteúdo pós-consumo (PCR) e renováveis.

Página atualizada pela última vez em: