Tamanho e Participação do Mercado de Secure Access Service Edge

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

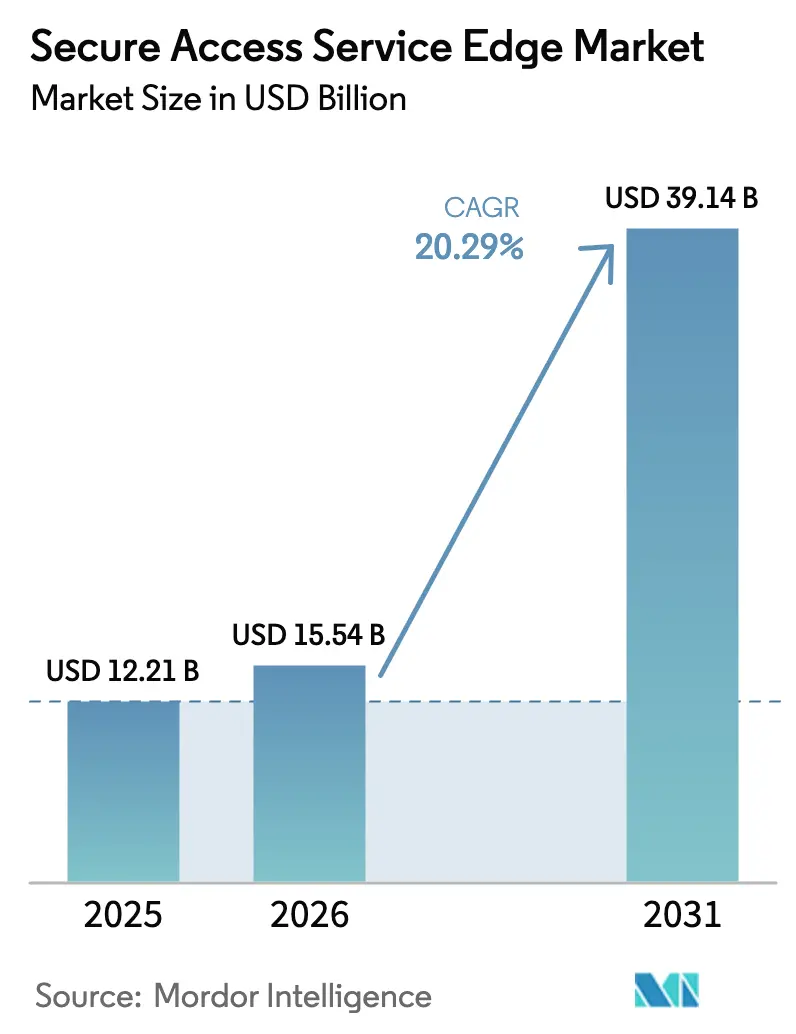

| Tamanho do Mercado (2026) | 15.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.29% CAGR |

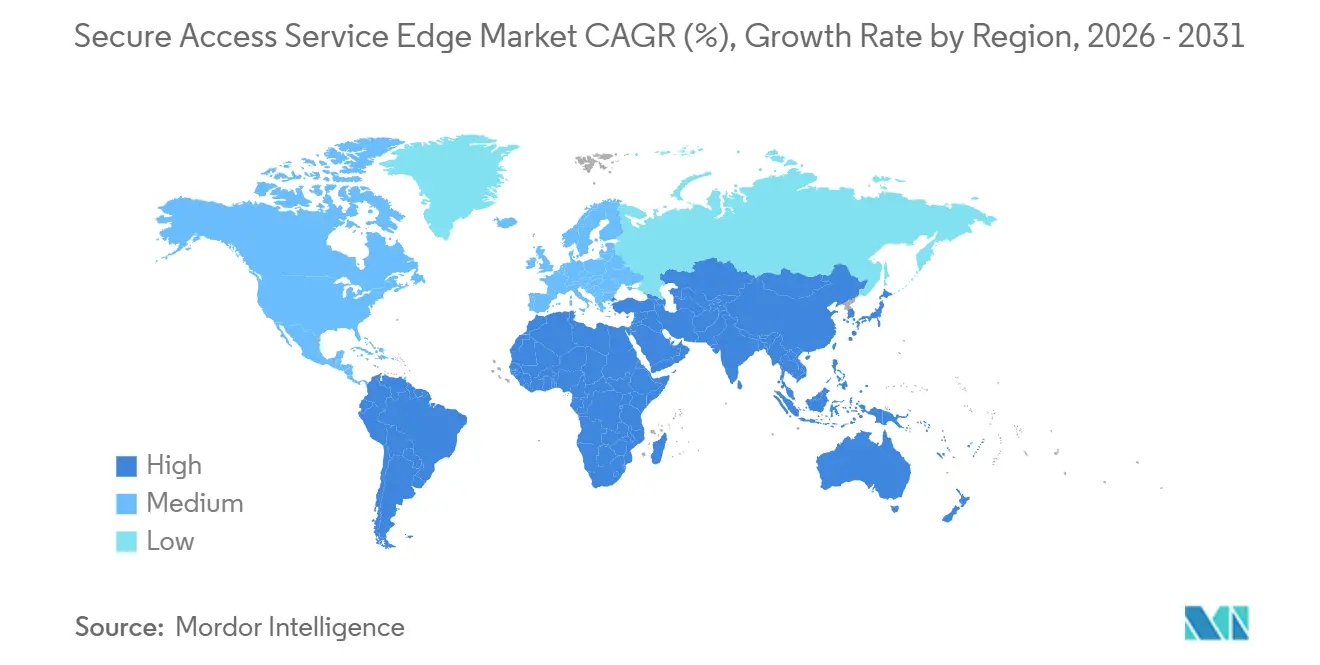

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

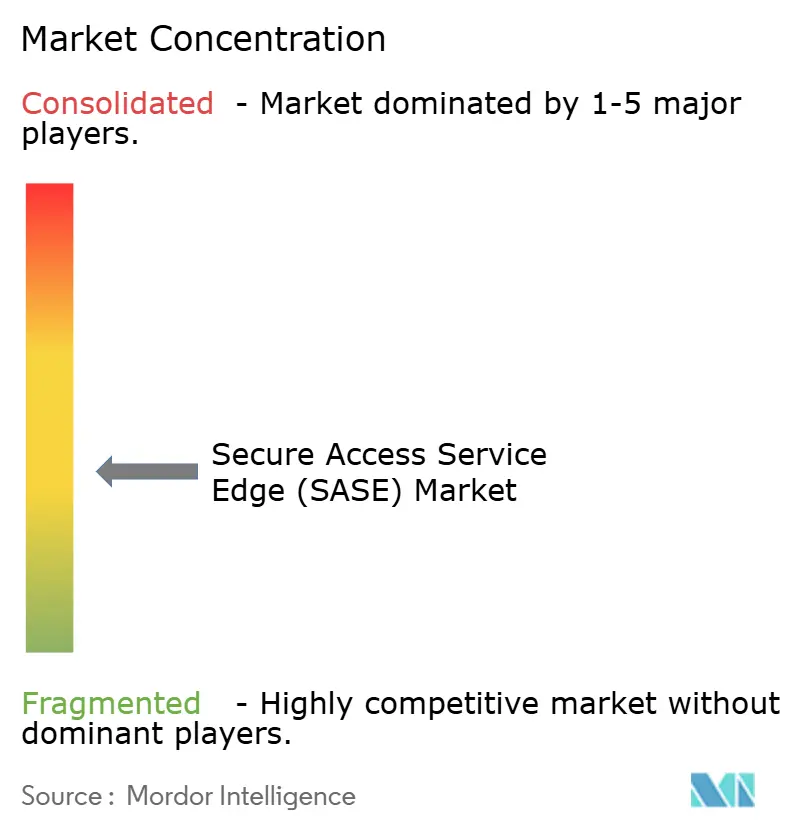

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Secure Access Service Edge por Mordor Intelligence

Espera-se que o tamanho do mercado de secure access service edge aumente de USD 12,21 bilhões em 2025 para USD 15,54 bilhões em 2026 e atinja USD 39,14 bilhões até 2031, crescendo a um CAGR de 20,29% ao longo de 2026-2031. A perspectiva é impulsionada por empresas que desativam redes hub-and-spoke, adotam convergência nativa em nuvem e integram redes de longa distância definidas por software com controles de segurança de confiança zero. Grandes fusões tecnológicas, a expansão do 5G e os mandatos de nuvem soberana estão acelerando o investimento dos fornecedores, enquanto os provedores de serviços gerenciados agrupam assinaturas completas que reduzem os custos de capital. Setores sensíveis à latência, como serviços financeiros, impulsionam a inspeção baseada em silício, enquanto setores sensíveis a dados exigem pontos de presença no país, moldando os roteiros de produtos em todo o mercado de Secure Access Service Edge (SASE). A concorrência entre fornecedores agora depende de mecanismos de política automatizados, garantias de latência abaixo de 50 milissegundos e inteligência de ameaças integrada que reduz as cargas de trabalho das operações de segurança.

Principais Conclusões do Relatório

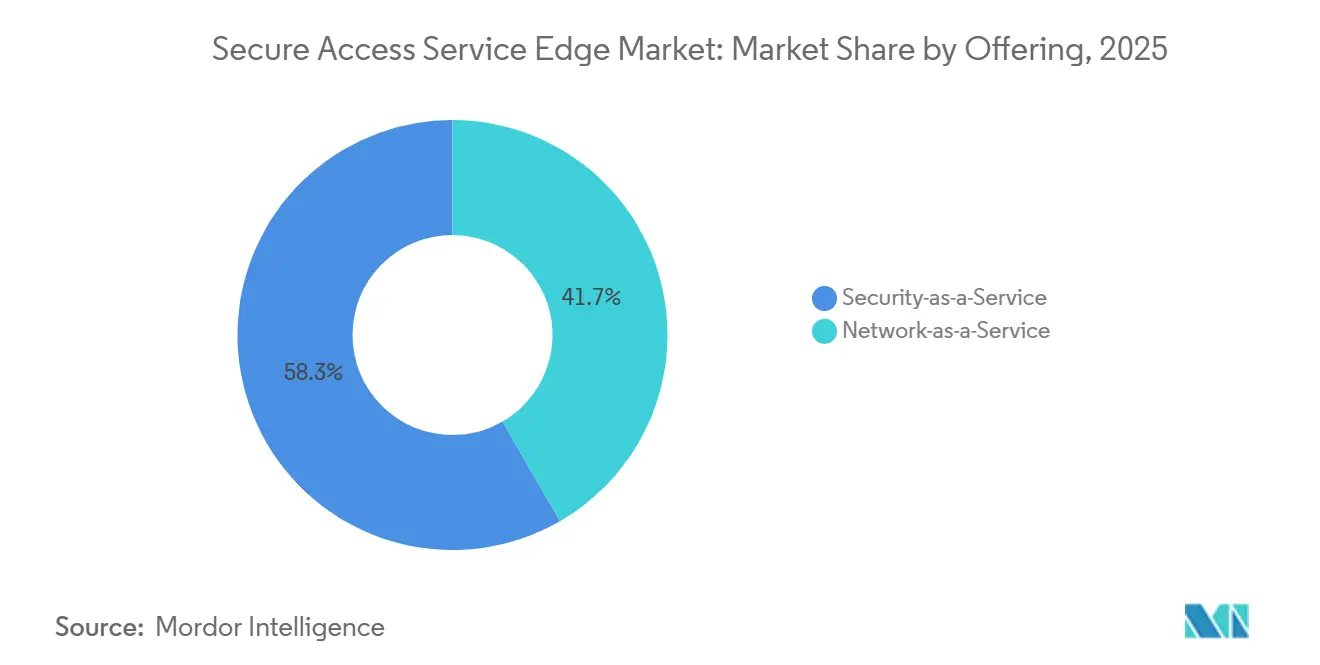

- Por oferta, Segurança como Serviço liderou com 58,34% da participação do mercado de secure access service edge em 2025, enquanto Rede como Serviço tem previsão de expansão a um CAGR de 20,63% até 2031.

- Por modo de implantação, o SASE Nativo em Nuvem deteve uma participação de 67,53% em 2025, enquanto o SASE Híbrido tem projeção de crescimento a um CAGR de 20,81% até 2031.

- Por tamanho da organização, as grandes empresas contribuíram com 63,14% da receita de 2025, mas as pequenas e médias empresas devem registrar um CAGR de 20,66% até 2031.

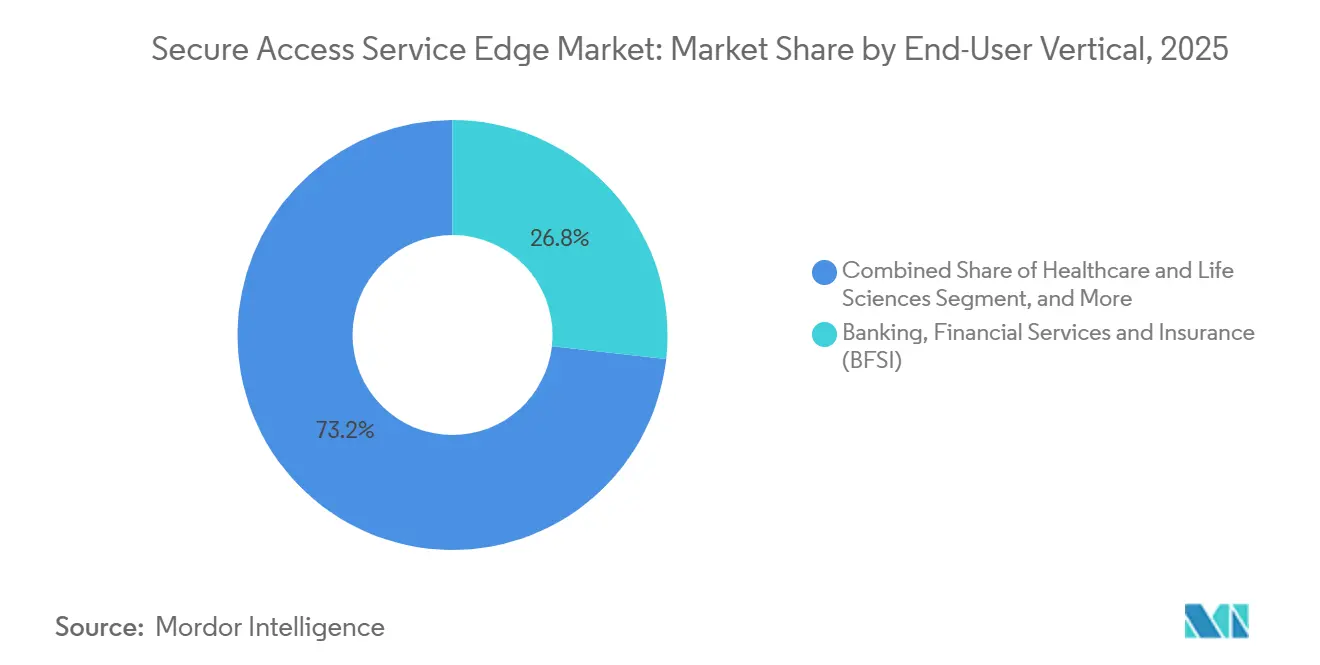

- Por vertical do usuário final, serviços bancários, financeiros e de seguros lideraram com 26,78% da participação do mercado de secure access service edge (SASE) em 2025; saúde e ciências da vida acelerarão a um CAGR de 21,69% até 2031.

- Por canal de acesso, usuários remotos e móveis detiveram 47,91% da participação do mercado SASE em 2025, enquanto dispositivos IoT e de borda estão posicionados para um CAGR de 20,87% até 2031.

- Por geografia, a América do Norte respondeu por 39,76% da receita de 2025, e a Ásia-Pacífico entregará o CAGR mais rápido de 21,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Secure Access Service Edge

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Convergência de SD-WAN, FWaaS, SWG, CASB e ZTNA em uma Pilha Unificada Nativa em Nuvem | +4.2% | Global, com adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento da Força de Trabalho Remota e Híbrida Pós-2025 | +3.8% | Global, particularmente América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Ofertas SASE Completas por MSSPs | +3.1% | América do Norte, Europa, com expansão para América Latina e Oriente Médio | Médio prazo (2-4 anos) |

| Aumento dos Mandatos de Nuvem Soberana e Residência de Dados na Europa e Ásia-Pacífico | +3.5% | Europa, China, Índia, Sudeste Asiático, com requisitos emergentes no Oriente Médio | Longo prazo (≥ 4 anos) |

| Integração de SASE de Confiança Zero Nativo em eSIM para Frotas de IoT Celular | +2.4% | Centros de manufatura da Ásia-Pacífico, automotivo da América do Norte, industrial da Europa | Longo prazo (≥ 4 anos) |

| Descarga de Segurança em Nível de Chip (SmartNIC / DPU) Habilitando Inspeção Inline a 100 Gbps+ | +2.9% | Global, concentrado em serviços financeiros e regiões de nuvem em hiperescala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Convergência de SD-WAN, FWaaS, SWG, CASB e ZTNA em uma Pilha Unificada Nativa em Nuvem

As empresas estão integrando cinco controles antes separados em um único tecido SASE para eliminar a proliferação de consoles e o desvio de políticas, uma mudança que a Gartner constatou reduzir os custos operacionais contínuos de segurança de rede em 40%. Com tudo em um único mecanismo de política, um alerta de phishing no gateway web seguro agora pode acionar a revogação instantânea de sessão no agente de acesso à nuvem e a quarentena de dispositivos sem scripts personalizados, reduzindo o ciclo de resposta para segundos.[1]PCI Security Standards Council, "PCI DSS v4.0," pcisecuritystandards.org Os fornecedores aceleram a adoção por meio de alianças em hiperescala; Palo Alto Networks e Google Cloud pré-provisionam nós SASE na borda, permitindo que os clientes habilitem a microssegmentação via APIs em vez de aquisição de hardware, reduzindo o tempo de implantação de meses para dias. As instituições financeiras lideram a adoção porque o PCI DSS v4.0 exige monitoramento contínuo em todo o segmento, que pilhas de múltiplos fornecedores têm dificuldade em auditar. À medida que as plataformas unificadas amadurecem, elas adicionam recomendações de política baseadas em aprendizado de máquina que traduzem intenções em regras, reduzindo o esforço administrativo para equipes de segurança já sobrecarregadas.

Aumento da Força de Trabalho Remota e Híbrida Pós-2025

O trabalho remoto está consolidado em aproximadamente um terço do emprego da OCDE até 2025, dissolvendo o perímetro fixo que as VPNs antes protegiam.[2]Organização Internacional do Trabalho, "Perspectivas do Emprego e Sociais Mundiais 2025," ilo.org O SASE aplica regras centradas em identidade independentemente da rede, para que os funcionários possam se conectar de banda larga doméstica ou pontos de acesso 5G sem redirecionar o tráfego para um data center. O DLP sem agente da Netskope verifica uploads de SaaS em tempo real, provando que a segurança pode funcionar de forma invisível sem prejudicar a experiência do usuário. Os Centros de Serviços Medicare e Medicaid dos EUA relataram um salto de 63% nas consultas virtuais entre 2024 e 2025, forçando os hospitais a proteger os dispositivos pessoais dos médicos sob a HIPAA. As empresas também fecharam data centers regionais e rotearam o tráfego diretamente para pontos de presença em nuvem, reduzindo os gastos com WAN em mais de um terço enquanto melhoravam a latência do SaaS.

Crescente Adoção de Ofertas SASE Completas por MSSPs

Os provedores de serviços de segurança gerenciados agrupam o SASE com monitoramento 24 horas e resposta a incidentes, oferecendo às empresas de médio porte controles de nível empresarial sem a necessidade de manter um centro de operações de segurança. A parceria da AT&T com a Palo Alto Networks permite que a operadora revenda o Prisma SASE junto com conectividade 5G, monetizando fatias de rede por meio de valor de segurança em vez de precificação por largura de banda. A orquestração multilocatária permite que uma única equipe de MSSP gerencie centenas de locatários de clientes a partir de um único console, gerando economias de escala que empurram os preços de assinatura abaixo dos custos tradicionais de renovação de firewall. A Cato Networks afirmou que 42% de suas reservas de 2025 vieram por meio de parceiros de canal, acima dos 28% do ano anterior, sublinhando o impulso dos revendedores. A ativação rápida, muitas vezes duas semanas desde o pedido de compra até a produção, torna o SASE completo uma opção preferida para fusões que precisam unificar redes sob prazos regulatórios rigorosos.

Aumento dos Mandatos de Nuvem Soberana e Residência de Dados na Europa e Ásia-Pacífico

As crescentes regras de localização forçam os fornecedores a implantar nós de inspeção dentro das fronteiras nacionais e a depositar chaves localmente, transformando a conformidade em um principal motor de crescimento. A Lei de Dados da União Europeia agora obriga os provedores de nuvem a demonstrar que governos estrangeiros não podem compelir a divulgação de dados de residentes da UE, estimulando a demanda por plataformas SASE com custódia de chaves na região.[3]Banco Central Europeu, "Diretrizes de Terceirização para Instituições de Crédito," ecb.europa.eu A Lei de Segurança Cibernética emendada da China exige que os operadores de infraestrutura de informação crítica armazenem dados pessoais e comerciais sensíveis no país, levando as multinacionais a operar tecidos SASE duplos, um para a China e outro para o resto do mundo. A Lei de Proteção de Dados Pessoais Digitais da Índia estabelece restrições semelhantes e vincula as violações a 2% do faturamento global, acelerando a adoção de pontos de presença SASE hospedados localmente. A Visão 2030 da Arábia Saudita destina USD 6,4 bilhões para zonas soberanas, recompensando fornecedores que fazem parceria com operadoras domésticas para atender aos mandatos de processamento no país. Esses estatutos convertem orçamentos de conformidade regional em assinaturas SASE recorrentes, criando demanda duradoura ancorada em regulamentações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Latência de Segurança Inline para Aplicações em Tempo Real | -1.8% | Global, aguda em centros de negociação financeira e manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Arquitetos e Operadores SASE Qualificados | -1.6% | Global, mais grave na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento das Taxas de Saída de Provedores de SaaS para Cargas de Trabalho de Inspeção em Hiperescala | -1.3% | Global, concentrado em empresas com múltiplas nuvens | Curto prazo (≤ 2 anos) |

| Linguagens de Política Proprietárias Dificultando a Orquestração de Múltiplos Fornecedores | -1.1% | Global, afetando particularmente grandes empresas com pilhas heterogêneas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Latência de Segurança Inline para Aplicações em Tempo Real

A inspeção profunda de pacotes e a descriptografia TLS adicionam 12 a 35 milissegundos de atraso ao tráfego criptografado, uma margem que os operadores de alta frequência rejeitam porque microssegundos importam para o lucro. A Fortinet combate o atraso incorporando DPUs NVIDIA BlueField-3 que descarregam a inspeção a 100 Gbps sem sobrecarregar a CPU, mas o prêmio de hardware é 40-60% acima do equipamento somente de software. Mesmo com assistência de silício, as empresas na Ásia-Pacífico enfrentam congestionamento em exchanges transfronteiriças que dobra o atraso de ponta a ponta, de modo que as fábricas frequentemente contornam o SASE para linhas de controle críticas em termos de tempo. Os provedores nativos em nuvem tentam resolver isso com mais de 300 pontos de presença globais, mas cada site precisa de infusão constante de capital, limitando até onde a densidade de borda pode escalar. Até que a sobrecarga de inspeção caia abaixo dos limites das aplicações, a latência restringirá a implantação em cargas de trabalho de voz, vídeo e negociação algorítmica.

Escassez de Arquitetos e Operadores SASE Qualificados

A convergência de roteamento, automação em nuvem e segurança de confiança zero exige uma combinação de talentos em escassez. A ISC2 estimou uma lacuna global de 4,1 milhões de pessoas em segurança cibernética em 2025, com as funções de SASE entre as mais difíceis de preencher porque os currículos formais ficam atrás do lançamento de produtos. Menos de 8.000 profissionais em todo o mundo detinham a certificação especializada da Palo Alto Networks até meados de 2025, muito menos do que as 50.000 implantações ativas que o fornecedor relatou. Os salários medianos para arquitetos SASE na América do Norte atingiram USD 145.000 em 2025, 22% acima do salário de engenheiro de rede tradicional, inflacionando os custos operacionais dos provedores de serviços. A curva de aprendizado de 12 a 18 meses atrasa o valor do projeto e leva muitas empresas de médio porte a serviços gerenciados, reforçando a concentração de canais e limitando a flexibilidade de personalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Funções de Segurança Dominam, mas Conectividade Ganha Impulso

A participação do mercado de Secure Access Service Edge para Segurança como Serviço atingiu 58,34% em 2025, refletindo a ênfase empresarial na prevenção de ameaças e nos controles de perda de dados. As instituições financeiras impulsionaram a adoção porque as auditorias examinam a criptografia e a detecção de anomalias com mais intensidade do que o tempo de atividade. Ao longo do horizonte de previsão, a Rede como Serviço tem projeção de registrar o CAGR mais rápido de 20,63%, impulsionando o mercado SASE à medida que o transporte baseado em internet substitui os circuitos MPLS e as análises de seleção de caminho se tornam parte integrante do ajuste de desempenho.

A consolidação de filiais também eleva os módulos de rede, à medida que as organizações fecham hubs regionais e dependem da otimização dinâmica de rotas para manter a capacidade de resposta do SaaS. Os grupos de varejo ilustram que a latência no checkout está diretamente ligada à satisfação do cliente, de modo que os proprietários de redes priorizam o direcionamento inteligente de caminho mesmo quando os módulos de segurança funcionam silenciosamente em segundo plano. Os fornecedores que fundem visibilidade profunda de caminho com orquestração de política de confiança zero conquistam orçamento de equipes de infraestrutura e de segurança, borrando a separação histórica dentro do setor de Secure Access Service Edge.

Por Modo de Implantação: Arquiteturas Nativas em Nuvem Lideram, Modelos Híbridos Aceleram

O SASE Nativo em Nuvem capturou uma participação de 67,53% em 2025 e continua a atrair adotantes em campo aberto que pularam completamente os firewalls baseados em appliances. As nuvens multilocatárias lidam com milhões de conexões simultâneas e eliminam a sobrecarga de manutenção do cliente, reforçando a trajetória do mercado de Secure Access Service Edge. No entanto, setores altamente regulamentados recorrem ao SASE Híbrido, com previsão de crescimento a um CAGR de 20,81%, para atender aos requisitos de residência enquanto preservam o controle centralizado.

Os bancos europeus normalmente mantêm o processamento de pagamentos no local enquanto encaminham o tráfego web e de SaaS para nós de inspeção em nuvem, equilibrando latência com conformidade. A portabilidade de políticas permanece crucial, de modo que as plataformas que suportam migração gradual sem reescrever regras se diferenciam. A latência permanece o fator decisivo: a nuvem equaliza o desempenho de e-mail e colaboração, mas voz e vídeo frequentemente requerem inspeção local, sustentando a demanda por flexibilidade híbrida em todo o mercado SASE.

Por Tamanho da Organização: Empresas Dominam os Gastos, PMEs Impulsionam o Crescimento de Volume

As grandes empresas geraram 63,14% da receita de 2025 porque as extensas redes de filiais e as obrigações de conformidade em camadas geram valores de contrato na faixa de vários milhões de dólares. Esses compradores precisam de integrações personalizadas com ferramentas legadas de gerenciamento de informações e eventos de segurança, o que contribuirá para a receita sustentada de serviços no mercado de Secure Access Service Edge. Em contraste, as pequenas e médias empresas registrarão o CAGR mais rápido de 20,66% até 2031, à medida que os provedores de serviços gerenciados oferecem assinaturas mensais baseadas em usuário que eliminam a necessidade de aquisições pesadas de appliances, ampliando o mercado endereçável.

A ativação completa permite que as PMEs implantem em semanas em vez de trimestres, uma vantagem crucial para empresas de serviços profissionais que se adaptam rapidamente às demandas dos clientes. Essa capacidade de implantação rápida permite que as PMEs permaneçam competitivas e responsivas em condições de mercado dinâmicas. No entanto, com uma taxa de rotatividade mais alta nesse grupo, os fornecedores são compelidos a automatizar o ajuste de políticas e as respostas a ameaças. Esses esforços de automação visam simplificar as operações, gerenciar os custos de suporte e manter a lucratividade enquanto protegem as margens no mercado SASE.

Por Vertical do Usuário Final: Serviços Financeiros Lideram, Saúde Avança Rapidamente

As instituições financeiras retiveram 26,78% dos gastos de 2025 à medida que os reguladores de pagamentos aplicaram a segmentação de confiança zero em todos os segmentos de rede. Os operadores de alta frequência também exigem inspeção acelerada por silício para limitar atrasos de microssegundos, empurrando os fornecedores em direção à integração de DPU. Saúde e ciências da vida registram o CAGR mais rápido de 21,69% até 2031, expandindo o tamanho do mercado SASE para cargas de trabalho clínicas que sincronizam registros eletrônicos e habilitam a telemedicina sob escrutínio da HIPAA.

Outros setores crescem por gatilhos distintos: o varejo se prepara contra ataques à cadeia de suprimentos, as operadoras de telecomunicações incorporam o SASE em fatias 5G e a manufatura pilota políticas com consciência de OT que protegem redes de plantas legadas. A adoção governamental permanece deliberada devido aos ciclos de aquisição, mas os mandatos federais de confiança zero estabelecem prazos para 2027, sugerindo uma aceleração acentuada no meio da previsão em todo o mercado de Secure Access Service Edge.

Por Canal de Acesso: Usuários Remotos Dominam, Dispositivos IoT Emergem

Os funcionários remotos e móveis produziram 47,91% da receita de canal em 2025, demonstrando como o trabalho híbrido incorporou a aplicação de políticas de confiança zero nas operações diárias. As filiais são lentas, mas ainda importam para suporte regional e centros de estoque. Os dispositivos IoT e de borda impulsionarão um CAGR de 20,87%, adicionando bilhões de eventos de autenticação ao mercado SASE à medida que fábricas e veículos autônomos incorporam identidades vinculadas a eSIM que contornam a sobrecarga de VPN.

À medida que uma única planta abriga dezenas de milhares de sensores, as plataformas projetadas para proporções de usuários humanos ficam sobrecarregadas, revelando desafios de escalabilidade. Esses desafios surgem do enorme volume de dados gerados pelos sensores, que podem sobrecarregar os sistemas tradicionais e dificultar o gerenciamento eficiente. Em resposta, os fornecedores aproveitam o agrupamento orientado por IA para agrupar dispositivos por comportamento. Essa abordagem não apenas alivia a fadiga do administrador ao simplificar o gerenciamento de dispositivos, mas também mantém controles de privilégio mínimo, garantindo que medidas de segurança robustas sejam mantidas no mercado de Secure Access Service Edge.

Análise Geográfica

A América do Norte manteve uma posição de destaque combinando estruturas rigorosas de conformidade federal com abundante capital de risco que reduz o risco da inovação agressiva de produtos. Os provedores de nuvem pública obtiveram autorizações FedRAMP, o que atraiu agências federais e contratantes de defesa para pilotos de produção antecipados. A inspeção acelerada por silício ganhou popularidade nos pregões de Wall Street, onde microssegundos definem os ganhos. Os provedores de serviços gerenciados nos Estados Unidos expandiram o alcance do canal integrando o SASE em pacotes de negócios 5G, fomentando ciclos de renovação estáveis no mercado SASE.

A perspectiva da Ásia-Pacífico se ilumina à medida que as emendas de segurança cibernética da China e a lei de proteção de dados da Índia insistem no processamento no país, obrigando as multinacionais a construir tecidos soberanos. Campeões domésticos como Huawei e Tata Communications aproveitam a familiaridade regulatória para garantir projetos nacionais, enquanto provedores com sede nos EUA fazem parceria com operadores de data centers regionais para resolver lacunas de conformidade. A rápida expansão do 5G e os modelos de negócios com foco em dispositivos móveis no Sudeste Asiático sustentam a demanda resiliente, mantendo a Ásia-Pacífico na vanguarda do crescimento do mercado de Secure Access Service Edge.

A Europa equilibra a aquisição cautelosa com legislação progressista voltada para a soberania digital. A Lei de Dados vincula os provedores a controles rigorosos de divulgação, impulsionando a adoção entre empresas que precisam evidenciar conformidade para os auditores. Os países nórdicos enfatizam data centers alimentados por energia renovável, alinhando-se com os compromissos de sustentabilidade corporativa e atraindo cargas de trabalho de inspeção para pontos de presença locais. O aumento dos prêmios de ciberseguro motiva ainda mais as empresas continentais a implantar estruturas unificadas de confiança zero, apoiando a expansão gradual do mercado de Secure Access Service Edge nos estados membros.

Cenário Competitivo

Os cinco principais fornecedores, Palo Alto Networks, Zscaler, Cisco Systems, Fortinet e Cloudflare, juntos responderam por cerca de 42% das implantações nativas em nuvem em 2025, indicando concentração moderada no mercado de Secure Access Service Edge. As aquisições estratégicas se intensificaram, incluindo a compra de ativos de identidade pela Palo Alto Networks para incorporar nativamente o gerenciamento de acesso privilegiado e a integração de análises de segurança pela Cisco Systems em uma escala de USD 28 bilhões. Disruptores como Cato Networks e Versa Networks aproveitam a orquestração multilocatária para precificar abaixo dos titulares centrados em hardware em até 40%, conquistando negócios de provedores de serviços gerenciados.

A diferenciação tecnológica agora se concentra na automação de políticas orientada por IA, na densidade de borda que limita a latência abaixo de 50 milissegundos e na descarga de silício para tráfego criptografado a 100 gigabits por segundo. Os fornecedores também alinham as estratégias de entrada no mercado ao longo de linhas verticais. A Fortinet constrói módulos com consciência de OT para manufatura, enquanto a Proofpoint se concentra em segurança de e-mail em instituições financeiras. A pressão de preços aumenta à medida que os parceiros de canal negociam descontos por volume elevados, obrigando os players menores a se consolidar ou se especializar em nichos dentro do setor SASE.

O Instituto Nacional de Padrões e Tecnologia dos EUA atualizou sua referência de confiança zero em 2024, permitindo que os compradores avaliem as arquiteturas independentemente do marketing dos fornecedores. Essa transparência reduz o atrito de troca, amplificando a urgência competitiva. No geral, o ecossistema combina gigantes de plataforma ampla, especialistas regionais e desafiantes focados em funções, cada um correndo para fechar contratos antes que os mandatos regulatórios tornem o SASE obrigatório nos setores de adoção tardia.

Líderes do Setor de Secure Access Service Edge

Akamai Technologies, Inc.

Broadcom Inc.

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Palo Alto Networks fez parceria com o Google Cloud para incorporar o Prisma SASE em nós de borda distribuídos, reduzindo os tempos de implantação de semanas para horas.

- Novembro de 2025: A Palo Alto Networks adquiriu a Chronosphere para integrar métricas de observabilidade em tempo real na adaptação dinâmica de políticas de segurança.

- Abril de 2025: A AT&T lançou uma aliança estratégica com a Palo Alto Networks, agrupando o Prisma SASE com fatias 5G sob o rótulo AT&T Cybersecurity.

- Abril de 2025: A Netskope estreou o DLP On Demand, um serviço de prevenção de perda de dados sem agente que verifica uploads de SaaS em tempo real.

Escopo do Relatório Global do Mercado de Secure Access Service Edge

O Relatório de Secure Access Service Edge (SASE) é Segmentado por Oferta (Rede como Serviço (NaaS) e Segurança como Serviço (SECaaS)), Modo de Implantação (SASE Nativo em Nuvem, SASE Híbrido, SASE Integrado On-Premise/Legado), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas (PMEs)), Vertical do Usuário Final (Serviços Bancários, Financeiros e de Seguros (BFSI), Tecnologia da Informação e Telecomunicações, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, Governo e Setor Público, Manufatura e Industrial, Outros Verticais do Usuário Final), Canal de Acesso (Usuários Remotos/Móveis, Filiais, Dispositivos IoT e de Borda) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Rede como Serviço (NaaS) |

| Segurança como Serviço (SECaaS) |

| SASE Nativo em Nuvem |

| SASE Híbrido |

| SASE Integrado On-Premise / Legado |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Manufatura e Industrial |

| Outros Verticais do Usuário Final |

| Usuários Remotos / Móveis |

| Filiais |

| Dispositivos IoT e de Borda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Oferta | Rede como Serviço (NaaS) | ||

| Segurança como Serviço (SECaaS) | |||

| Por Modo de Implantação | SASE Nativo em Nuvem | ||

| SASE Híbrido | |||

| SASE Integrado On-Premise / Legado | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Tecnologia da Informação e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| Manufatura e Industrial | |||

| Outros Verticais do Usuário Final | |||

| Por Canal de Acesso | Usuários Remotos / Móveis | ||

| Filiais | |||

| Dispositivos IoT e de Borda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Secure Access Service Edge em 2031?

O mercado de Secure Access Service Edge tem previsão de atingir USD 39,14 bilhões até 2031.

Qual modo de implantação está crescendo mais rapidamente nas soluções de Secure Access Service Edge?

O SASE Híbrido deve registrar um CAGR de 20,81% até 2031, à medida que os setores regulamentados conectam os controles on-premise com os pontos de presença em nuvem.

Por que os provedores de serviços gerenciados são fundamentais para a adoção do Secure Access Service Edge entre as PMEs?

Os MSPs agrupam assinaturas SASE completas que eliminam os gastos com hardware e fornecem monitoramento 24 horas, permitindo que as PMEs implantem em semanas.

Como os mandatos de residência de dados influenciam a estratégia dos fornecedores de Secure Access Service Edge?

As leis de nuvem soberana exigem nós de inspeção no país e custódia local de chaves, levando os fornecedores a fazer parceria com operadoras de telecomunicações regionais e construir tecidos localizados.

Quais tecnologias abordam as preocupações com latência em ambientes de negociação de alta velocidade?

Os fornecedores integram unidades de processamento de dados que descarregam a descriptografia TLS e a inspeção profunda de pacotes, sustentando a taxa de transferência de 100 Gbps sem adicionar atraso excessivo.

Página atualizada pela última vez em: