Tamanho e Participação do Mercado de Sistemas de Detecção e Prevenção de Intrusões (IDPS)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.30% CAGR |

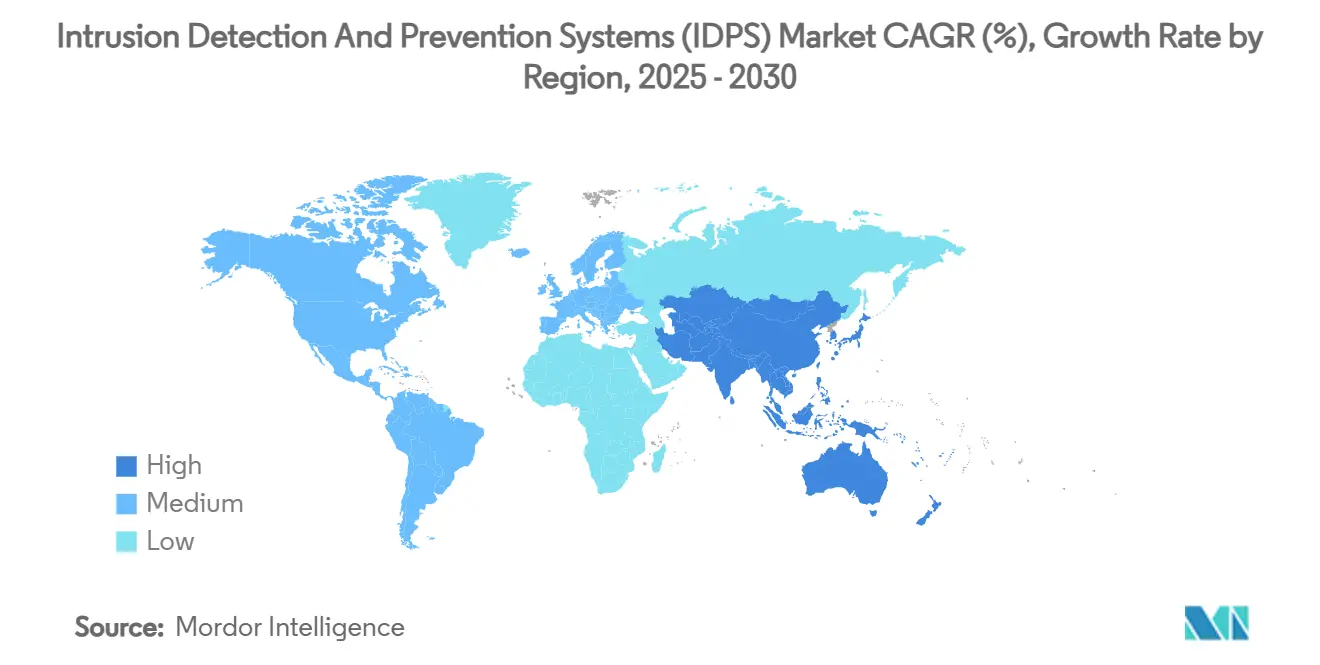

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Detecção e Prevenção de Intrusões (IDPS) por Mordor Intelligence

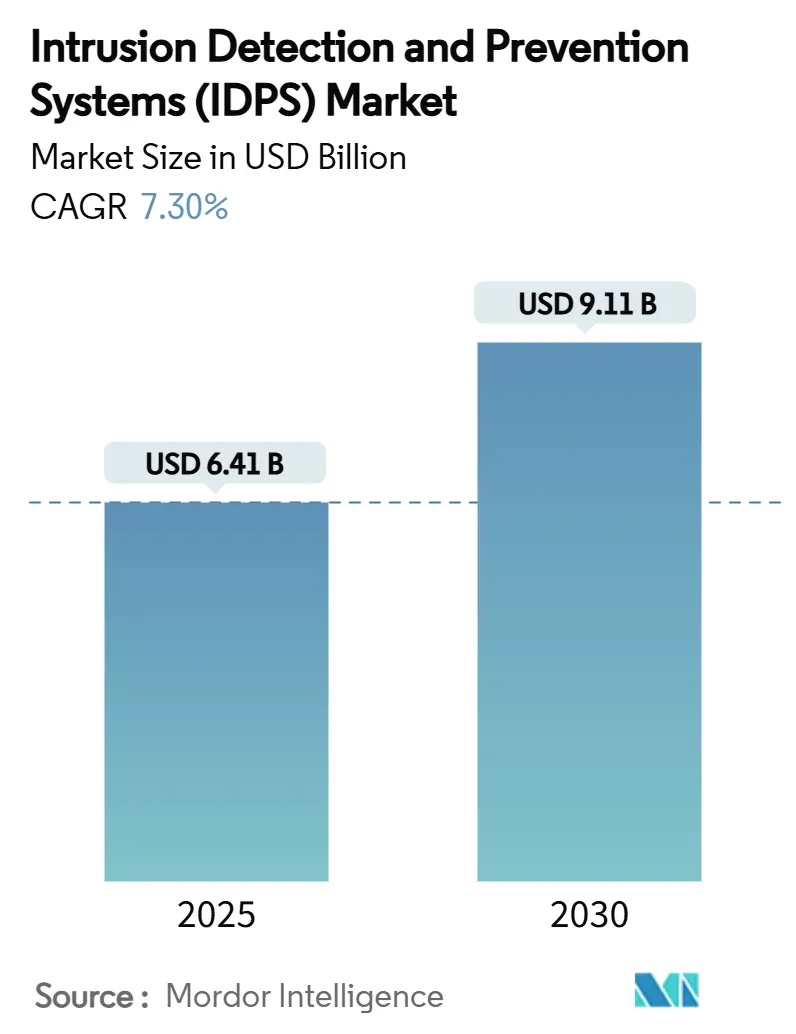

O tamanho do Mercado de Sistemas de Detecção e Prevenção de Intrusões é estimado em USD 6,41 bilhões em 2025, e espera-se que alcance USD 9,11 bilhões até 2030, a um CAGR de 7,30% durante o período de previsão (2025-2030). O aumento no volume de ataques habilitados por IA, a expansão de arquiteturas nativas em nuvem e os requisitos obrigatórios de conformidade estão impulsionando as empresas a adotar análises comportamentais em tempo real e estruturas de IDPS alinhadas ao modelo de Confiança Zero. [1]Comissão Federal de Regulação de Energia, "Padrão de Confiabilidade de Proteção de Infraestrutura Crítica CIP-015-1 — Segurança Cibernética — Monitoramento de Segurança de Rede Interna," federalregister.gov Os fornecedores que integram orquestração baseada em nuvem, feeds de inteligência de ameaças e mecanismos de resposta automatizada obtêm uma clara vantagem competitiva, à medida que as empresas priorizam a resiliência e a redução de taxas de falsos positivos. A escassez de competências em segurança cibernética, estimada em 3,5 milhões de vagas não preenchidas, está acelerando a demanda por serviços gerenciados de detecção e resposta que complementam a tecnologia central de IDPS. A América do Norte mantém a liderança em gastos com base nos mandatos NERC CIP-015-1 e NYDFS, enquanto a Ásia-Pacífico está se expandindo mais rapidamente à medida que Índia, China e Sudeste Asiático ampliam os programas de 5G e IoT.

Principais Conclusões do Relatório

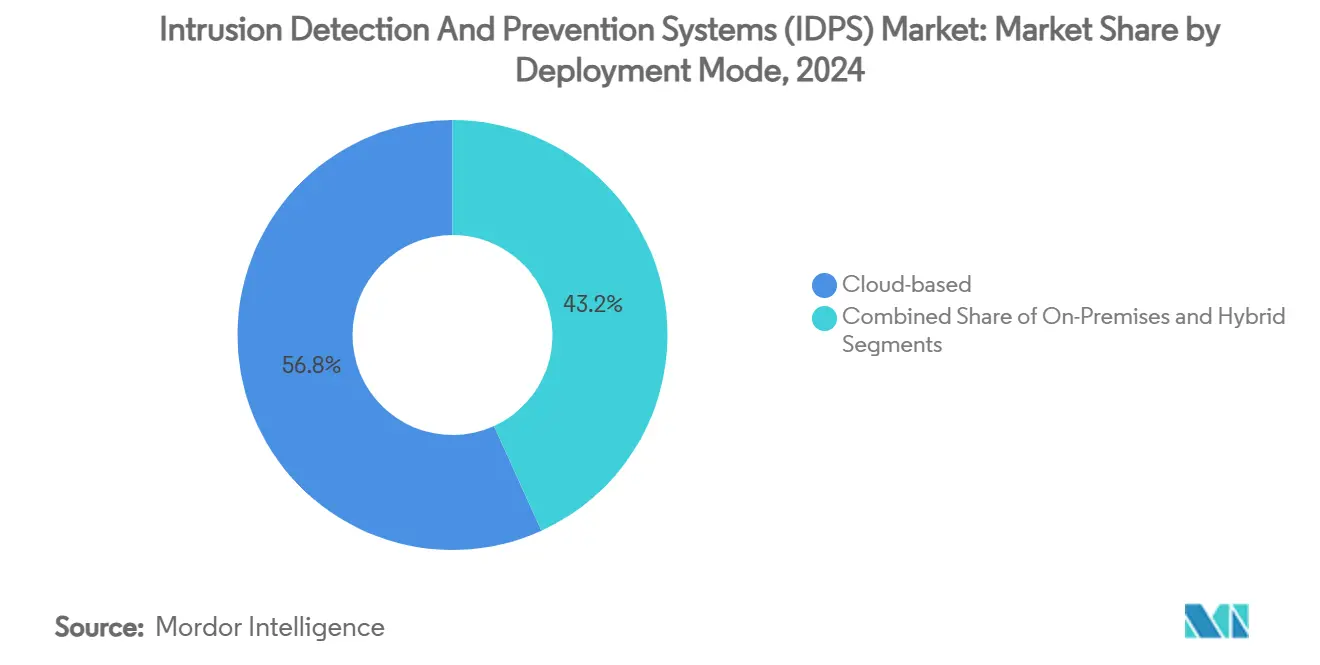

- Por modo de implantação, os modos de implantação baseados em nuvem capturaram 56,8% da participação do mercado de sistemas de detecção e prevenção de intrusões em 2024, enquanto as configurações híbridas avançam a um CAGR de 8,7% até 2030.

- Por componente, os componentes de software e plataforma detinham 50,3% do tamanho do mercado de sistemas de detecção e prevenção de intrusões, enquanto os serviços representam o vetor de crescimento mais rápido, a um CAGR de 8,4%, à medida que as organizações terceirizam a caça a ameaças 24 horas por dia, 7 dias por semana.

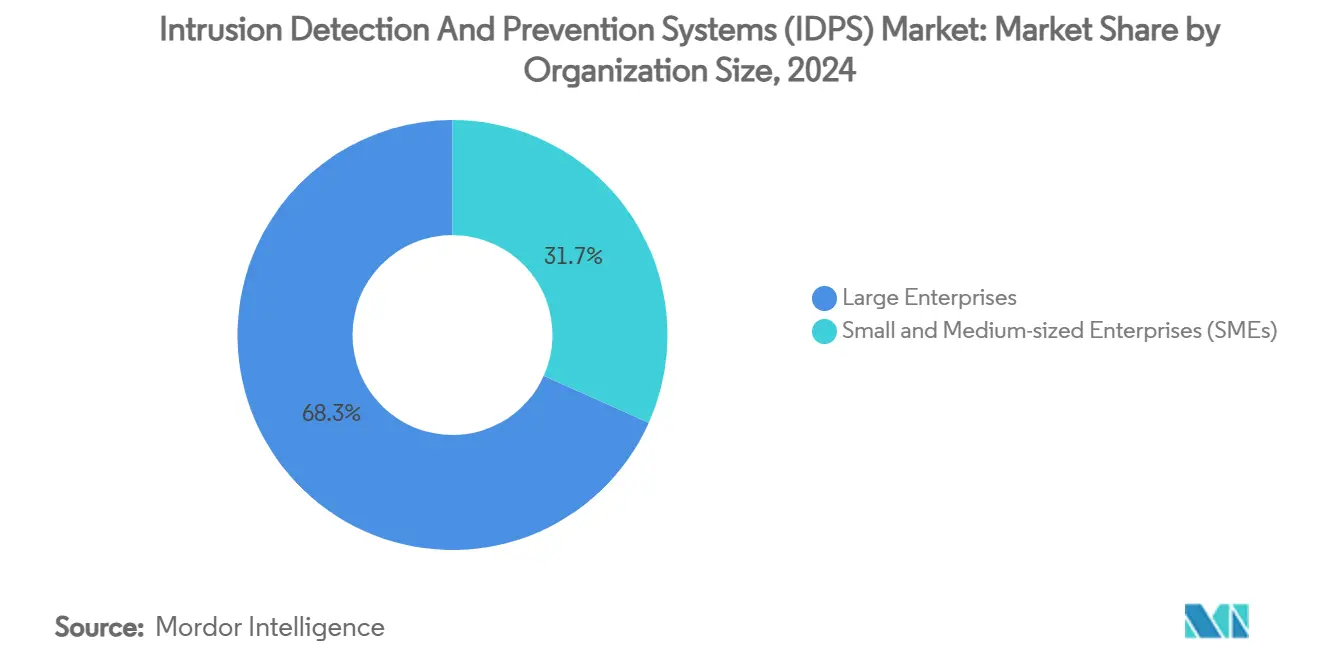

- Por porte da organização, as grandes empresas controlaram 68,3% da receita em 2024; no entanto, as pequenas e médias empresas estão no caminho para um CAGR de 9,0% devido aos modelos de segurança entregues em nuvem que eliminam os elevados custos de capital.

- Por tipo, os sistemas IDS/IPS baseados em rede lideraram com 46,1% da participação do mercado de sistemas de detecção e prevenção de intrusões em 2024, mas o IDS/IPS sem fio está acelerando a um CAGR de 8,5% à medida que o fatiamento de redes 5G expande as superfícies de ataque.

- Por setor do usuário final, o BFSI representou 29,1% da receita em 2024; TI e telecomunicações é o grupo de usuários finais que avança mais rapidamente, a um CAGR de 8,3%, devido a ambientes multinuvem complexos.

- Por geografia, a América do Norte gerou 38,3% da receita global em 2024; a Ásia-Pacífico está prevista para crescer a um CAGR de 8,4%, impulsionada pelo aumento dos orçamentos nacionais de segurança cibernética e por startups domésticas.

Tendências e Perspectivas do Mercado Global de Sistemas de Detecção e Prevenção de Intrusões (IDPS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de ataques cibernéticos sofisticados | +1.5% | Global, elevado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios para detecção em tempo real | +1.2% | UE primária, América do Norte secundária | Médio prazo (2-4 anos) |

| Migração de cargas de trabalho para nuvem e ambientes híbridos | +0.8% | Global, liderado pela América do Norte e APAC | Médio prazo (2-4 anos) |

| Expansão de BYOD e IoT | +1.1% | APAC como núcleo, com expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Integração de IDPS com Confiança Zero | +0.9% | América do Norte e UE expandindo-se para APAC | Médio prazo (2-4 anos) |

| Análises orientadas por IA reduzindo OPEX | +0.6% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Ataques Cibernéticos Sofisticados Direcionados a Redes Corporativas

As redes corporativas agora enfrentam malware polimórfico, phishing com scripts de IA e infiltração na cadeia de suprimentos que rotineiramente contornam as defesas legadas baseadas em assinaturas. O Departamento de Segurança Interna dos Estados Unidos destaca como as vulnerabilidades do 5G podem perturbar infraestruturas críticas, levando as organizações a incorporar sensores de IDPS distribuídos que correlacionam ameaças em tempo real. [2]Departamento de Segurança Interna dos Estados Unidos, "Impactos do 5G em Veículos e Infraestrutura Rodoviária," dhs.gov Ataques de alto perfil a semicondutores provaram que o movimento lateral pode paralisar a produção sem monitoramento interno contínuo. As empresas, portanto, combinam linhas de base comportamentais com feeds de inteligência de ameaças selecionados para transformar operações reativas em posturas de segurança preditivas.

Mandatos Regulatórios para Detecção de Ameaças em Tempo Real (GDPR, NIS2)

O Regulamento Delegado 2024/1774 da Comissão Europeia obriga as entidades financeiras a monitorar continuamente atividades anômalas de TIC, alinhando-se às obrigações NERC CIP-015-1 para concessionárias de energia na América do Norte. [3]Comissão Europeia, "Regulamento Delegado 2024/1774," europa.eu As emendas do NYDFS também exigem a detecção de acesso não autorizado em até 30 dias, pressionando bancos e seguradoras a integrar alertas automatizados de IDPS em manuais de resposta a incidentes. À medida que as auditorias de conformidade se intensificam, os serviços de IDPS hospedados em nuvem que geram relatórios automaticamente e armazenam evidências de forma centralizada ganham status de fornecedor preferencial entre as equipes de segurança com recursos limitados.

Migração Rápida de Cargas de Trabalho para Ambientes em Nuvem e Híbridos

Estratégias de multinuvem e microsserviços em contêineres produzem volumes de tráfego leste-oeste que sobrecarregam os dispositivos tradicionais. Integrações como as do Google Cloud e da Palo Alto Networks demonstram como os mecanismos de IDPS nativos em nuvem protegem cargas de trabalho efêmeras sem atualizações manuais de regras. As instituições financeiras que transferem plataformas bancárias centrais para fora das instalações mantêm o monitoramento de transações local para conformidade, enquanto aproveitam a análise em nuvem para sinalizar fraudes em todos os canais, ilustrando por que os designs híbridos de IDPS estão ganhando força.

Expansão de BYOD e IoT Ampliando a Superfície de Ataque

A Cisco projeta 14,7 bilhões de conexões IoT até 2025, com incidentes de DDoS esperados para dobrar, ressaltando a urgência de IDPS com reconhecimento de dispositivos, capaz de detecção de anomalias específicas de protocolo. As implantações em saúde, que vão de bombas de infusão a sistemas de imagem, exigem monitoramento passivo que identifique tráfego malicioso sem interromper o atendimento ao paciente, conforme refletido nas próximas revisões da Regra de Segurança HIPAA. Os operadores de manufatura e energia também precisam de análises especializadas em tecnologia operacional que preservem o tempo de atividade enquanto bloqueiam ameaças ciberfísicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e complexidade legada | -0.7% | Global, elevado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de profissionais qualificados em segurança cibernética | -0.5% | Global, agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Sobrecarga de desempenho em redes de alto rendimento | -0.4% | Global, crítico para telecomunicações e finanças | Médio prazo (2-4 anos) |

| Lacuna de visibilidade em tráfego criptografado por padrão | -0.3% | Global, crescendo com a adoção de regulamentações de privacidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Complexidade em Infraestruturas Legadas

As organizações que operam data centers monolíticos frequentemente carecem do capital ou da expertise para modernizar dispositivos de IDPS e gerenciadores de políticas centralizados. As pequenas empresas gravitam em torno de ferramentas de código aberto como Snort ou Suricata, mas ainda requerem ajuste avançado para controlar falsos positivos, um exercício que infla o custo total de propriedade. Redes em malha complexas em manufatura ou concessionárias de energia exigem integrações personalizadas que sobrecarregam orçamentos limitados e atrasam as implantações.

Escassez de Profissionais Qualificados em Segurança Cibernética

Com 3,5 milhões de vagas abertas em todo o mundo, muitas empresas não conseguem formar equipes de SOC disponíveis 24 horas por dia para operar suítes avançadas de IDPS. A Optiv relata que empresas sem analistas treinados incorrem em USD 1,76 milhão a mais por violação, aumentando o interesse em serviços gerenciados que terceirizam fluxos de trabalho de detecção, triagem e contenção. Os recursos de automação que enviam alertas em linguagem simples para profissionais de TI generalistas, portanto, continuam sendo um critério de compra crítico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Configurações Híbridas Impulsionam a Adoção Corporativa

As implantações híbridas capturaram um CAGR de 8,7% em rápida aceleração, enquanto as soluções em nuvem mantiveram 56,8% do mercado de sistemas de detecção e prevenção de intrusões em 2024. As instituições financeiras mantêm dados confidenciais de clientes localmente, mas transmitem telemetria para mecanismos em nuvem para enriquecimento por IA, preservando a conformidade e o desempenho de latência. O tamanho do mercado de sistemas de detecção e prevenção de intrusões atribuído a assinaturas híbridas está previsto para atingir USD 3,65 bilhões até 2030, refletindo a necessidade das empresas de controle simultâneo e elasticidade. Os dispositivos locais mantêm adoção estável em defesa e governo, onde infraestruturas com isolamento físico permanecem inegociáveis, mas a camada de integração espelha cada vez mais os padrões de design nativos em nuvem.

A computação de borda está interligando fábricas remotas, filiais de varejo e estações base 5G, e as arquiteturas híbridas de IDPS agora enviam sensores leves para esses pontos de extremidade enquanto normalizam registros em data lakes centrais. Os fornecedores que oferecem orquestração de políticas em painel único em todos os locais estão, portanto, expandindo sua participação de carteira, e essa capacidade tornou-se um requisito básico nas avaliações competitivas.

Por Componente: A Aceleração dos Serviços Reflete a Escassez de Talentos

As ofertas de software e plataforma detinham 50,3% da participação do mercado de sistemas de detecção e prevenção de intrusões em 2024, mas os serviços gerenciados e profissionais estão crescendo a um CAGR de 8,4%. A terceirização do ajuste de IDPS, da caça a ameaças e da resposta a incidentes aborda o déficit agudo de mão de obra que prejudica as implantações internas. A receita impulsionada por serviços representará USD 2,4 bilhões do tamanho total do mercado de sistemas de detecção e prevenção de intrusões até 2030, incentivada por modelos de assinatura que convertem despesas de capital em gastos operacionais.

A receita de dispositivos de hardware está se estabilizando à medida que os clientes adotam fatores de forma virtualizados que se encaixam em data centers definidos por software. Os fornecedores de plataformas estão enriquecendo os portais com painéis de explicabilidade de IA que ajudam as equipes de TI generalistas a entender padrões anômalos, um passo que mitiga o impacto operacional causado por SOCs com poucos recursos.

Por Porte da Organização: Crescimento das PMEs Impulsionado pela Acessibilidade da Nuvem

As grandes empresas detinham 68,3% da receita em 2024; no entanto, a adoção pelas PMEs está acompanhando um CAGR de 9,0% porque os marketplaces em nuvem permitem que empresas menores licenciem capacidades de nível empresarial sob demanda. Pilhas de código aberto como o Wazuh atraem adotantes sensíveis ao custo, mas os wrappers de nuvem gerenciados dominam as implantações em produção porque protegem os não especialistas da manutenção de conjuntos de regras. O tamanho do mercado de sistemas de detecção e prevenção de intrusões vinculado às PMEs está previsto para dobrar de USD 1,1 bilhão em 2025 para USD 2,2 bilhões até 2030, provando que os preços baseados em consumo estão democratizando a segurança.

Os clientes corporativos continuam investindo em análises entre domínios que unem telemetria de endpoints, redes e nuvem, reforçando o aprisionamento de fornecedores para suítes de pilha completa. Seu foco mudou da expansão em campo aberto para a otimização da fidelidade de alertas e da produtividade dos analistas.

Por Tipo: A Expansão do IDS/IPS Sem Fio Reflete os Imperativos de Segurança do 5G

Os sistemas baseados em rede detinham 46,1% da receita em 2024, mas o IDS/IPS sem fio está acelerando a um CAGR de 8,5% porque o 5G introduz vetores de ameaças específicos de fatias de rede. As operadoras de telecomunicações exigem visibilidade sobre comunicações massivas do tipo máquina e aplicações de latência ultrabaixa e altamente confiáveis, demandando análises com reconhecimento de protocolo para manter os acordos de nível de serviço. Os sensores baseados em host complementam as visões de rede, especialmente para detecção de ameaças internas em laptops e servidores. Enquanto isso, os mecanismos de Análise de Comportamento de Rede, infundidos com aprendizado de máquina, são essenciais para identificar explorações de dia zero que as assinaturas não detectam.

Os operadores industriais que instalam 5G privado adotam nós de IDPS sem fio que se integram a firewalls de tecnologia operacional, estendendo a segurança do projeto sem degradar o desempenho do loop de controle em tempo real. Os fornecedores fluentes em 3GPP e protocolos industriais, portanto, garantem uma avaliação premium.

Por Setor do Usuário Final: O Setor de TI e Telecomunicações Lidera a Segurança da Transformação Digital

As organizações de serviços financeiros comandaram 29,1% dos gastos em 2024, impulsionadas pelo PCI DSS 4.0 e pelos mandatos antifraude. No entanto, as empresas de TI e telecomunicações estão crescendo mais rapidamente, a um CAGR de 8,3%, à medida que nuvens de hiperescala, provedores de SaaS e operadoras de telecomunicações incorporam IDPS ao tecido da plataforma para proteger cargas de trabalho multilocatário. O tamanho do mercado de sistemas de detecção e prevenção de intrusões alocado para TI e telecomunicações ultrapassará USD 1,9 bilhão até 2030.

A adoção na área de saúde está se intensificando, dadas as atualizações da HIPAA de 2025 que exigem avaliação contínua de riscos. Energia e concessionárias investem em análises de nível industrial em conformidade com as obrigações NERC CIP. Os varejistas priorizam dispositivos de alto rendimento e baixa latência que protegem os dados dos titulares de cartões durante os picos sazonais.

Análise Geográfica

A América do Norte gerou 38,3% da receita de 2024, pois a pressão regulatória e os ecossistemas de fornecedores maduros fomentam ciclos contínuos de renovação. As concessionárias de energia elétrica implantam monitoramento de segurança de rede interna para satisfazer o NERC CIP-015-1, e os principais bancos incorporam relatórios automatizados para se alinhar às janelas de notificação de violação do NYDFS. [4]Industrial Defender, "Requisitos Emergentes do NERC CIP para Monitoramento de Segurança de Rede Interna," industrialdefender.com O crescimento na região é estável, com as empresas agora canalizando orçamentos para reduzir a fadiga de alertas em vez de expandir as pegadas de sensores.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 8,4%, impulsionada pelo investimento de USD 3,3 bilhões da Índia em segurança cibernética em 2025 e por um aumento de 124 startups regionais que elevam a sofisticação da inteligência de ameaças. Os governos da ASEAN estão lançando programas nacionais de CSIRT que recomendam o IDPS como primeira linha de defesa nas implantações de cidades inteligentes. As regras de localização de dados da China estimulam os fornecedores domésticos a fornecer pilhas de análise soberana, enquanto o Japão e a Coreia do Sul se concentram na segurança de fatias de rede 5G.

A Europa experimenta uma expansão moderada à medida que o GDPR e a diretiva NIS2 codificam a detecção em tempo real para setores críticos. O Regulamento Delegado 2024/1774 padroniza as estruturas de risco de TIC para entidades financeiras, impulsionando a substituição de IDPS de soluções pontuais legadas para análises unificadas. Os exportadores alemães de automóveis e máquinas preferem plataformas prontas para uso industrial que combinam telemetria de TI e tecnologia operacional, enquanto os clusters de fintech do Reino Unido gravitam em torno de IDPS entregues como SaaS com automação PCI.

Cenário Competitivo

O mercado apresenta concentração moderada, com Cisco, Palo Alto Networks e Fortinet controlando aproximadamente 45% da participação combinada, enquanto inovadores de nicho oferecem diferenciação orientada por IA. A Cisco aproveita o hardware de rede instalado para inserir capacidades de IDPS na taxa de linha, e sua atualização de inteligência de ameaças de 2024 aprofunda a detecção contextual. A aquisição dos ativos de SaaS do IBM QRadar pela Palo Alto Networks expande sua estratégia de convergência SIEM-IDPS, alinhando-se com as ofertas gerenciadas do Google Cloud e da T-Mobile para ampliar o alcance.

A aquisição da Lacework pela Fortinet em 2025 aumenta sua capacidade de análise comportamental, e o conjunto de segurança de ambiente de trabalho com IA da empresa unifica a telemetria de endpoints e redes para contenção automatizada. Check Point e Juniper Networks se diferenciam por meio de marketplaces em nuvem e ASICs otimizados para desempenho, enquanto Trend Micro e WatchGuard atraem compradores industriais e de PMEs com consoles simplificados.

Os fornecedores estão cada vez mais agrupando prevenção de perda de dados, firewalls de camada de aplicação e recursos de borda de serviço de segurança, erodindo os limites claros de categoria. Espera-se que a consolidação persista à medida que os hiperescaladores fazem parcerias ou adquirem players de nicho para pipelines de ameaças integrados.

Líderes do Setor de Sistemas de Detecção e Prevenção de Intrusões (IDPS)

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

Juniper Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Palo Alto Networks concluiu a aquisição dos ativos de SaaS do IBM QRadar, reforçando a profundidade de correlação de ameaças e a resposta automatizada.

- Março de 2025: Google Cloud e Palo Alto Networks lançaram um serviço conjunto de firewall-IDPS para implantações híbridas.

- Fevereiro de 2025: A T-Mobile apresentou uma oferta de SASE gerenciado com funções integradas de IDPS.

- Janeiro de 2025: A Fortinet adquiriu a Lacework por USD 4,5 bilhões, adicionando análise comportamental em nuvem.

- Dezembro de 2024: A CrowdStrike aliou-se à Fortinet para unir a visibilidade de endpoints e redes.

- Novembro de 2024: A Cisco lançou a ingestão de IOC em tempo real para sua plataforma de IDPS.

Escopo do Relatório Global do Mercado de Sistemas de Detecção e Prevenção de Intrusões (IDPS)

| Local |

| Baseado em Nuvem |

| Híbrido |

| Hardware | |

| Software/Plataforma | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| IDS/IPS Baseado em Rede |

| IDS/IPS Baseado em Host |

| IDS/IPS Sem Fio |

| IDS/IPS de Análise de Comportamento de Rede |

| BFSI |

| TI e Telecomunicações |

| Governo e Defesa |

| Saúde |

| Varejo e Comércio Eletrônico |

| Energia e Concessionárias |

| Manufatura |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Componente | Hardware | ||

| Software/Plataforma | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Tipo | IDS/IPS Baseado em Rede | ||

| IDS/IPS Baseado em Host | |||

| IDS/IPS Sem Fio | |||

| IDS/IPS de Análise de Comportamento de Rede | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Concessionárias | |||

| Manufatura | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de detecção e prevenção de intrusões?

O mercado é avaliado em USD 6,41 bilhões em 2025 e está projetado para atingir USD 9,11 bilhões até 2030.

Qual modelo de implantação está crescendo mais rapidamente?

As configurações híbridas de IDPS estão se expandindo a um CAGR de 8,7%, à medida que as empresas equilibram a conformidade local com a escalabilidade da nuvem.

Por que os serviços estão superando o crescimento do hardware?

Uma escassez global de 3,5 milhões de profissionais de segurança cibernética está levando as empresas a terceirizar o monitoramento e a resposta a ameaças.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico, projetada a um CAGR de 8,4%, se beneficia do aumento das implantações de 5G, da adoção de IoT e dos gastos governamentais.

Como o 5G influenciará os requisitos de tecnologia de IDPS?

O fatiamento de redes 5G e as aplicações de latência ultrabaixa exigem IDS/IPS sem fio com reconhecimento de protocolo, capaz de detecção de ameaças em tempo real.

Quais fatores as PMEs devem considerar ao selecionar um IDPS?

Entrega em nuvem com boa relação custo-benefício, gerenciamento automatizado de regras e serviços gerenciados que compensam a expertise limitada de segurança interna.

Página atualizada pela última vez em: