Tamanho e Participação do Mercado de Cibersegurança na Aviação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.88% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança na Aviação por Mordor Intelligence

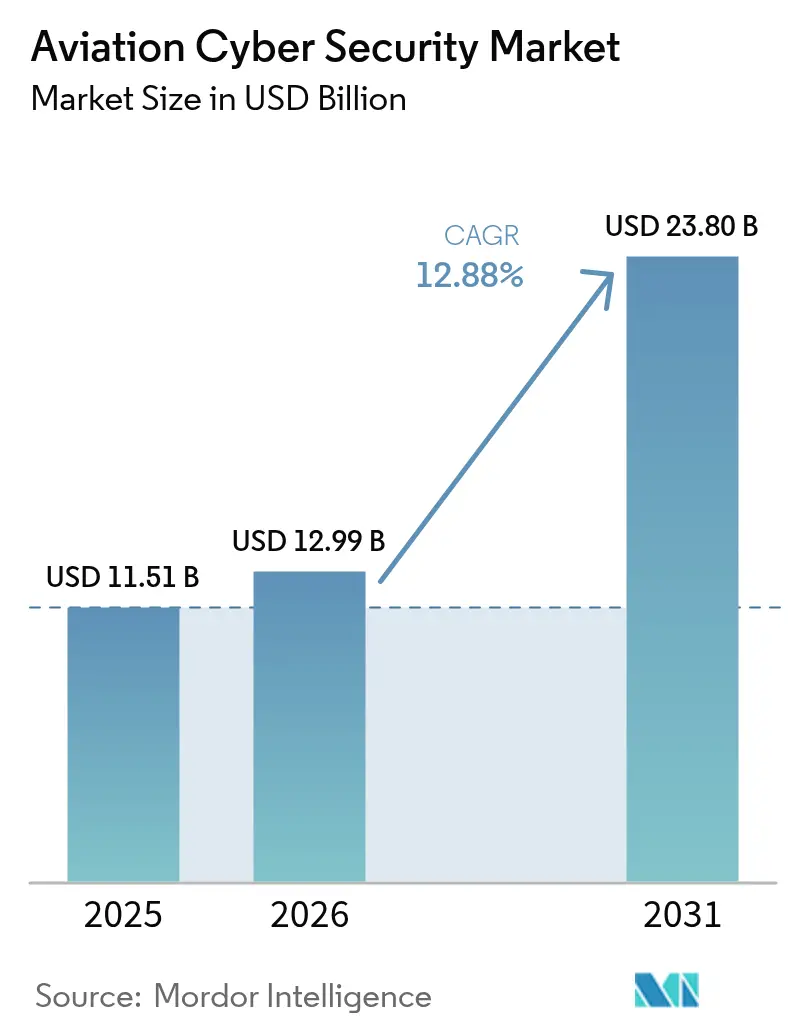

O tamanho do Mercado de Cibersegurança na Aviação em 2026 é estimado em 12,99 bilhões de USD, crescendo a partir do valor de 2025 de 11,51 bilhões de USD, com projeções para 2031 mostrando 23,8 bilhões de USD, crescendo a um CAGR de 12,88% no período de 2026 a 2031. O aumento da frequência de ataques cibernéticos desde 2020, a rápida migração para a nuvem e o crescimento de ativos conectados em aeroportos, aeronaves e sistemas de controle de tráfego aéreo (ATC) sustentam essa expansão. O financiamento regulatório norte-americano, as regras harmonizadas europeias e os projetos de infraestrutura no Oriente Médio elevam coletivamente os níveis de gastos. As prioridades tecnológicas estão se deslocando para arquiteturas de confiança zero, serviços gerenciados de detecção e resposta e criptografia resistente a computação quântica, enquanto os operadores buscam a terceirização para suprir a persistente escassez de talentos em segurança no domínio da aviação. A intensificação das fusões e aquisições entre incumbentes e fornecedores de nicho visa fechar lacunas de capacidade em proteção de tecnologia operacional (OT), inteligência de ameaças e automação de conformidade no Mercado de Cibersegurança na Aviação.

Principais Conclusões do Relatório

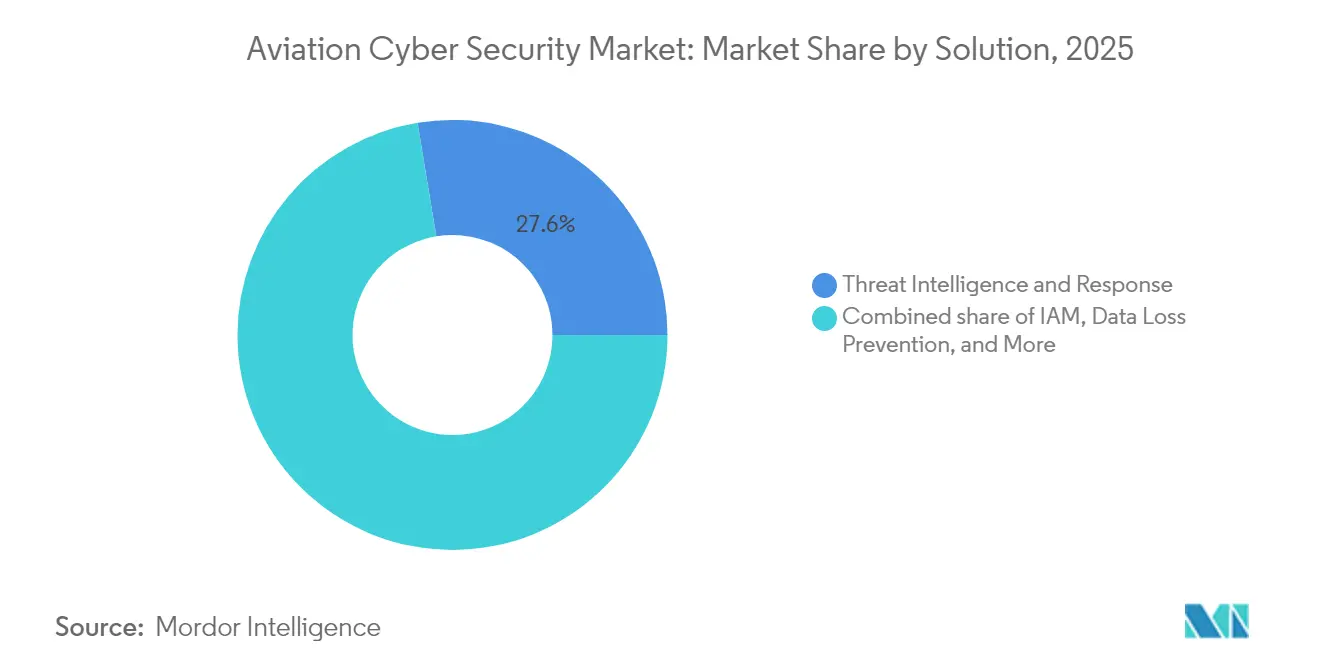

- Por solução: Inteligência e Resposta a Ameaças deteve 27,60% da receita de 2025; os Serviços Gerenciados de Segurança apresentam o crescimento mais rápido, com um CAGR de 13,4%, à medida que os operadores terceirizam expertise especializada.

- Por tipo de segurança: A Segurança de Rede comandou 31,60% da participação do Mercado de Cibersegurança na Aviação em 2025, enquanto a Segurança em Nuvem avança a um CAGR de 14,7% impulsionada pela adoção de nuvem híbrida.

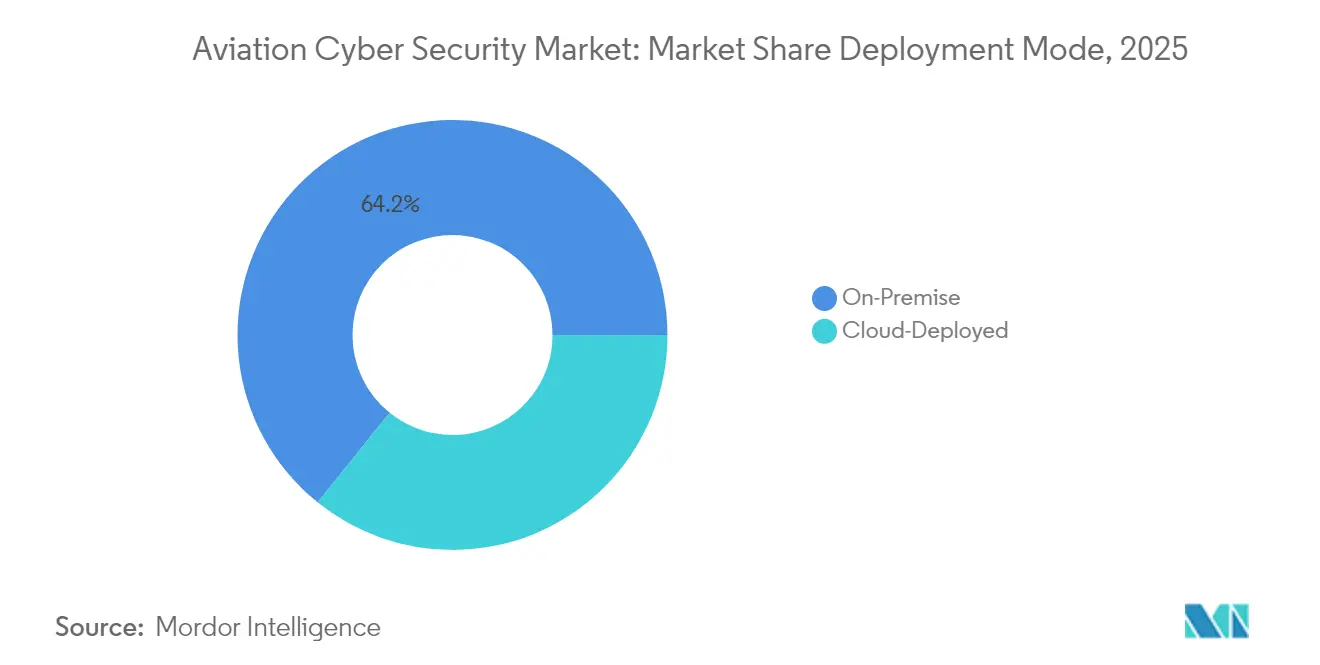

- Por implantação: A implantação Local deteve 64,20% da receita de 2025; a Nuvem apresenta o crescimento mais rápido, com um CAGR de 16,8%, devido à crescente demanda de terceiros.

- Por aplicação: A Gestão de Aeroportos liderou com 34,40% da receita em 2025, enquanto a Gestão de Controle de Tráfego Aéreo está prevista para expandir a um CAGR de 13,8% até 2031, refletindo a modernização acelerada do ATC no tamanho do Mercado de Cibersegurança na Aviação.

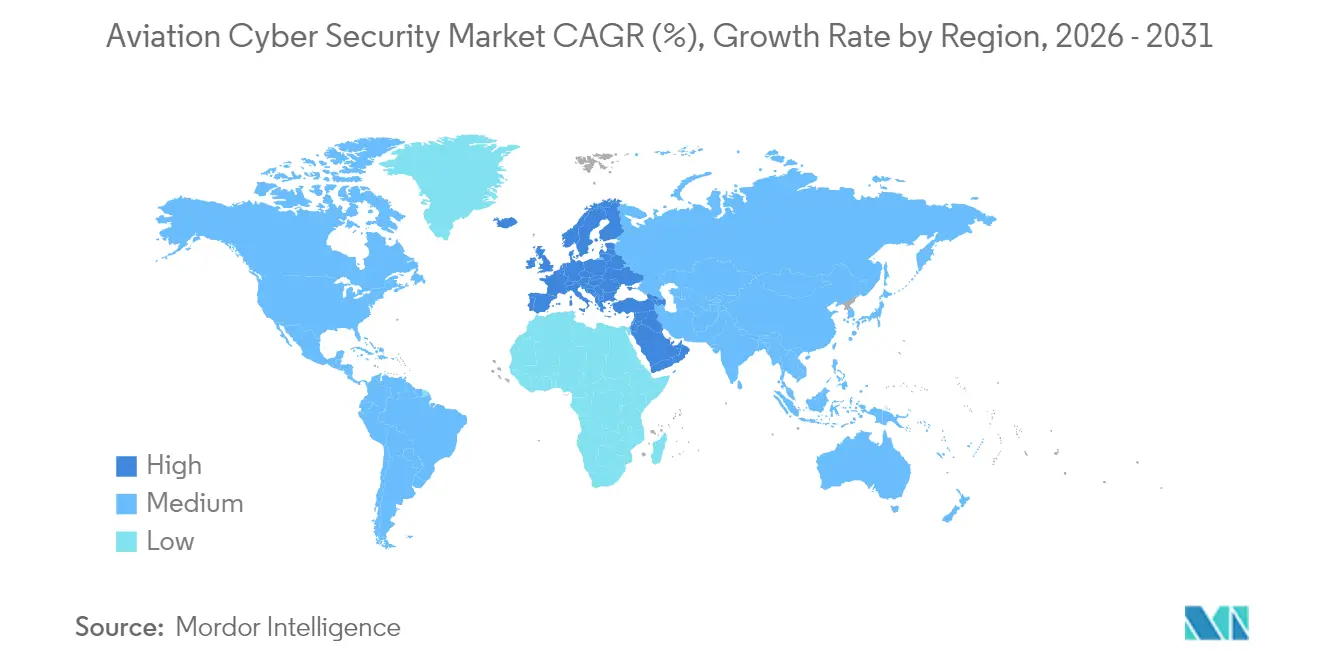

- Por região: A América do Norte respondeu por 39,40% da receita de 2025, enquanto o Oriente Médio registra o maior CAGR regional de 13,05% até 2031, espelhando investimentos em aeroportos em larga escala e crescente intensidade de ameaças.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cibersegurança na Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Ecossistemas Digitais Integrados na Aviação Ampliando a Superfície de Ataque Cibernético | +2.8% | Global, com impacto concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Rápida de Aviônicos de Arquitetura Aberta e Sensores IoT em Frotas de Aeronaves | +2.1% | América do Norte e APAC como núcleo, com expansão para MEA | Longo prazo (≥ 4 anos) |

| Crescimento de Plataformas de Operações Aeroportuárias Baseadas em Nuvem e Aplicações de Voo SaaS | +1.9% | Global, adoção antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Integração de Conectividade 5G e Satelital em Redes ATC Exigindo Segurança de Confiança Zero | +1.7% | APAC como núcleo, expandindo para América do Norte e Europa | Médio prazo (2-4 anos) |

| Ascensão de Operadores de eVTOL e Mobilidade Aérea Urbana Implementando Segurança por Design | +1.4% | América do Norte e Europa, programas piloto na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Ecossistemas Digitais Integrados na Aviação Ampliando a Superfície de Ataque Cibernético

A convergência de serviços de passageiros, OT aeroportuária, links de dados de aeronaves e logística de terceiros está redefinindo o Mercado de Cibersegurança na Aviação. Em agosto de 2024, uma violação no Porto de Seattle derrubou sistemas periféricos, demonstrando como o movimento lateral pode interromper operações mesmo quando a segurança de voo é mantida.[1]Porto de Seattle, "Atualização sobre Incidente Cibernético de Agosto de 2024," portseattle.org A Administração de Segurança nos Transportes dos EUA alocou 136,17 milhões de USD para defesas cibernéticas focadas na aviação para o exercício fiscal de 2025, sinalizando que as estratégias centradas em perímetro não são mais suficientes.[2]Administração de Segurança nos Transportes, "Solicitação de Orçamento para o Exercício Fiscal de 2025," dhs.gov As partes interessadas agora priorizam arquiteturas holísticas que mapeiam e protegem as interdependências em todo o Mercado de Cibersegurança na Aviação.

Adoção Rápida de Aviônicos de Arquitetura Aberta e Sensores IoT em Frotas de Aeronaves

Os padrões abertos reduzem os custos do ciclo de vida e permitem atualizações plug-and-play, mas propagam vulnerabilidades idênticas em toda a frota. A proposta da FAA de agosto de 2024 sublinha os riscos provenientes de laptops de manutenção, Wi-Fi aeroportuário e sensores Bluetooth que podem se mover para domínios críticos de voo. Os comunicados da CISA expondo falhas em transponders de prevenção de colisão acrescentam urgência[3]Agência de Segurança Cibernética e de Infraestrutura, "Comunicado ICS ICSA-24-245-01," cisa.gov . As companhias aéreas e os fabricantes de equipamentos originais (OEMs) devem, portanto, combinar práticas de codificação segura com monitoramento em tempo de execução para mitigar a exposição sistêmica no Mercado de Cibersegurança na Aviação.

Crescimento de Plataformas de Operações Aeroportuárias Baseadas em Nuvem e Aplicações de Voo SaaS

A migração para a nuvem reorienta as defesas em direção à identidade, criptografia e análise em tempo real. A pesquisa da SITA com companhias aéreas em 2024 mostra que 77% das operadoras norte-americanas classificam a cibersegurança entre as três principais prioridades, com 82% implantando inteligência artificial na detecção de ameaças em nuvem. Os ambientes híbridos combinam mainframes legados com microsserviços baseados em contêineres, forçando os operadores a conciliar modelos de confiança distintos no Mercado de Cibersegurança na Aviação.

Integração de Conectividade 5G e Satelital em Redes ATC Exigindo Segurança de Confiança Zero

A transição para links de voz e dados baseados em IP moderniza o ATC, mas também amplia os vetores de ataque. A modernização do Espaço Aéreo Nacional da FAA exige confiança zero para links solo-ar. O CERT da EUROCONTROL registrou um salto de 530% nos incidentes cibernéticos em companhias aéreas entre 2019 e 2020, reforçando o argumento para autenticação contínua e microssegmentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas Legados Fragmentados Dificultando a Governança Unificada de Segurança | -1.8% | Global, particularmente agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de Especialistas em Segurança Cibernética com Domínio Aeronáutico em Mercados Emergentes | -1.5% | APAC e MEA como núcleo, com expansão para a América Latina | Longo prazo (≥ 4 anos) |

| Altos Custos de Certificação e Validação de Aeronavegabilidade Atrasando Implantações | -1.2% | Global, com complexidade regulatória na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Alocação Orçamentária Limitada entre Aeroportos Regionais e de Aviação Geral | -0.9% | Global, particularmente agudo em mercados emergentes e regiões rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas Legados Fragmentados Dificultando a Governança Unificada de Segurança

Estudos da Base Industrial de Defesa constatam que 98% das organizações de aviação mantêm parcerias na cadeia de suprimentos afetadas por incidentes cibernéticos, propagando riscos em redes de ATC e bagagem com décadas de existência. Criptografia, autenticação multifator e registro centralizado ainda estão ausentes em muitos nós legados, forçando as companhias aéreas a gerenciar controles redundantes que inflam custos enquanto deixam lacunas materiais.

Altos Custos de Certificação e Validação de Aeronavegabilidade Atrasando Implantações

Mesmo correções incrementais devem passar por rigorosas revisões de aeronavegabilidade. A Parte-IS da EASA, em vigor a partir de outubro de 2025, obriga os operadores a certificar sistemas de gestão de segurança da informação alinhados à ISO/IEC 27001, estendendo os ciclos de projeto e a demanda por recursos. Aeroportos menores adiam atualizações, criando um setor de segurança cibernética na aviação em duas velocidades e desacelerando o impulso geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Serviços Gerenciados de Segurança Impulsionam a Eficiência Operacional

As soluções de Inteligência e Resposta a Ameaças capturaram 27,60% da receita de 2025 na participação do Mercado de Cibersegurança na Aviação, evidenciando a mudança do setor para o monitoramento proativo. Os Serviços Gerenciados de Segurança exibem um CAGR de 13,4% até 2031. Esse impulso decorre de um pool limitado de analistas com conhecimento em aviação e da necessidade de cumprir mandatos regulatórios de registro 24×7 sem inflar o quadro de pessoal interno.

Os OEMs e as companhias aéreas recorrem a ofertas gerenciadas que agrupam SIEM, detecção de anomalias em OT e painéis de conformidade. O tamanho do Mercado de Cibersegurança na Aviação para serviços gerenciados está previsto para crescer em conjunto com os prazos obrigatórios de notificação de incidentes e as implementações de confiança zero. A diferenciação dos fornecedores agora se concentra em possuir engenheiros certificados em voo, capazes de se integrar aos fluxos de trabalho de aviônica e ATC, em vez de modelos genéricos de equipe de SOC.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Segurança: A Transformação da Segurança em Nuvem se Acelera

A Segurança de Rede reteve 31,60% dos gastos de 2025, sublinhando a dependência residual de firewalls de perímetro. No entanto, a Segurança em Nuvem lidera o crescimento com um CAGR de 14,7%, à medida que cargas de trabalho em múltiplas nuvens e em contêineres transferem o check-in de passageiros, a escala de tripulação e a manutenção preditiva para fora das instalações. O tamanho do Mercado de Cibersegurança na Aviação para controles em nuvem se beneficia de campanhas de educação sobre responsabilidade compartilhada e da implantação de regiões de nuvem soberana adaptadas para setores regulamentados.

A proteção de endpoints se estende de tablets de tripulação a sensores de saúde de motores, obrigando os fornecedores a unificar mecanismos de política em hardwares distintos. Firewalls em nível de aplicação, gateways de API e varredura de código em tempo de execução também se aceleram porque as ferramentas de planejamento de voo em SaaS devem passar por auditorias de segurança cibernética e de segurança operacional antes do lançamento no Mercado de Cibersegurança na Aviação.

Por Modo de Implantação: A Migração para a Nuvem Remodela a Arquitetura de Segurança

As implantações locais ainda respondem por 64,20% dos gastos de 2025, pois as cargas de trabalho críticas para a segurança permanecem fisicamente controladas por razões regulatórias. No entanto, as soluções implantadas na nuvem crescem a um CAGR de 16,8%. As companhias aéreas estão orquestrando migrações em fases: programas de fidelidade e contabilidade de receitas primeiro, seguidos de análises de manutenção assim que os fluxos de trabalho de soberania de dados amadurecem. Essa abordagem gradual reduz o risco de continuidade dos negócios, ao mesmo tempo que permite projetos piloto de confiança zero centrais para o setor de cibersegurança na aviação.

As topologias híbridas exigem túneis criptografados e intermediação de identidade consistente entre os centros de dados aeroportuários e as nuvens de hiperescala. Os fornecedores que oferecem orquestração de políticas unificada nesses planos ganham participação, e o Mercado de Cibersegurança na Aviação continua a se orientar para plataformas que visualizam a postura de risco nos domínios terrestres, aéreos e de nuvem em um único console.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: A Modernização do Controle de Tráfego Aéreo Impulsiona o Crescimento

A Gestão de Aeroportos reivindicou 34,40% da receita do setor em 2025. Quiosques de autoatendimento para passageiros, etiquetas IoT de bagagem e sistemas de automação predial criam uma vasta exposição de OT, impulsionando projetos de inventário de ativos e microssegmentação. O ATC, embora menor, apresenta o CAGR mais rápido de 13,8%, à medida que radares legados, VHF e barramentos de dados proprietários cedem lugar a trocas baseadas em IP. O tamanho do Mercado de Cibersegurança na Aviação alocado para atualizações de ATC se acelerará à medida que os provedores nacionais de serviços de navegação aérea desbloqueiem subsídios de modernização.

As plataformas de Gestão de Companhias Aéreas integram módulos de mitigação de interrupções de voo com inteligência artificial e de otimização de combustível, tornando a segurança de API crítica. A Gestão de Carga Aérea ganha prioridade à medida que o comércio eletrônico transfronteiriço se expande, elevando os requisitos para registros de cadeia de custódia ancorados em blockchain e varredura contínua de conformidade no Mercado de Cibersegurança na Aviação.

Análise Geográfica

A América do Norte lidera o Mercado de Cibersegurança na Aviação com 39,40% da receita em 2025, sustentada pelo item orçamentário de 35 milhões de USD da FAA para cibersegurança no exercício fiscal de 2026 e pela alocação de 136,17 milhões de USD da TSA para fortalecer os aeroportos. Todas as principais operadoras dos EUA agora incorporam detecção de ameaças baseada em inteligência artificial, e a NAV CANADA, provedora canadense de serviços de navegação aérea, adota projetos de confiança zero que espelham as melhores práticas federais. O ecossistema de fornecedores da região também se beneficia de grandes empresas de defesa que vendem soluções reforçadas para frotas comerciais.

A Europa mantém uma adoção robusta por meio da Parte IS da EASA e da coordenação do CERT da EUROCONTROL. A harmonização pan-europeia reduz a duplicação e aumenta o compartilhamento coletivo de inteligência. A parceria de três anos da Thales com o CEA para desenvolver inteligência artificial generativa confiável para defesa destaca a inovação regional voltada para a aceleração da detecção e resposta. O RGPD acrescenta outra dimensão de conformidade, impulsionando esforços de criptografia e tokenização com privacidade por design no Mercado de Cibersegurança na Aviação.

O Oriente Médio registra um CAGR de 13,05%, impulsionado pela expansão dos hubs do Golfo e por um aumento documentado de 183% nos ataques de DDoS durante o primeiro trimestre de 2024, pressionando os operadores a proteger rapidamente portfólios de múltiplos aeroportos. As companhias aéreas de bandeira da região agora exigem cobertura de SOC gerenciado para sistemas terrestres e implantam diversidade de rotas via satélite para combater tentativas de spoofing. A Ásia-Pacífico, liderada pela China, Japão e Índia, segue de perto por meio de grandes adições de frota, subsídios governamentais para aeroportos inteligentes e a primeira cúpula ministerial de cibersegurança na aviação da região, realizada em Nova Délhi em setembro de 2024. As diferentes bases regulatórias incentivam tanto fornecedores internacionais quanto especialistas regionais a localizar suas ofertas para diferentes regimes de certificação.

Cenário Competitivo

O Mercado de Cibersegurança na Aviação permanece moderadamente fragmentado. Gigantes aeroespaciais como Honeywell, Thales e Collins Aerospace aproveitam o conhecimento em sistemas embarcados e os relacionamentos de longa data com OEMs para vender suítes de segurança cibernética de forma cruzada. A aquisição de 52 milhões de USD da SCADAfence pela Honeywell em abril de 2024 adiciona análises de visibilidade de OT que se aplicam bem aos sistemas de gestão predial de aeroportos. Cisco e Palo Alto Networks buscam parcerias com integradores aeroportuários para incorporar firewalls de próxima geração e ofertas de SOC como serviço em conformidade com os processos de auditoria da FAA e da EASA.

Espera-se que o impulso de aquisições se acelere à medida que os principais contratantes buscam startups de nicho em análises, criptografia resistente a computação quântica e detecção de anomalias baseada em inteligência artificial. A participação na Coalizão de Criptografia Pós-Quântica confere vantagem de pioneirismo às empresas que preparam algoritmos baseados em reticulados para atualizações de firmware de aviônica. Disruptores como a RunSafe Security, apoiada pela BMW i Ventures, promovem o fortalecimento de alvo móvel para proteger distribuições Linux embarcadas nos controladores de motores.

A concorrência é cada vez mais centrada em serviços. Os operadores priorizam o monitoramento 24×7, a automação de relatórios regulatórios e a prontidão forense à medida que os prazos da Parte IS e do Innovate28 se aproximam. Os fornecedores capazes de integrar a pontuação de risco de segurança de voo com a telemetria cibernética fortalecem suas propostas de valor, estabelecendo novas barreiras à entrada para provedores genéricos de segurança de TI que tentam participar do Mercado de Cibersegurança na Aviação.

Líderes do Setor de Cibersegurança na Aviação

Cisco Systems Inc.

Thales Group

Lockheed Martin Corporation

Honeywell International Inc.

Raytheon Technologies Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Marinha dos EUA concedeu à Rockwell Collins um contrato de suporte ao ciclo de vida de USD 16,6 milhões para atualizações de segurança cibernética na aviação do E-6B, ampliando o histórico de defesa da Collins e conferindo à empresa credibilidade de referência para campanhas de frotas comerciais.

- Maio de 2025: A FAA emitiu seu plano de modernização do Espaço Aéreo Nacional com USD 35 milhões reservados para projetos piloto de confiança zero, garantindo pipelines de fornecedores vinculados às implementações de ATC de próxima geração até 2030.

- Dezembro de 2024: A Northrop Grumman garantiu um contrato de aeronave TACAMO de USD 3,5 bilhões com resiliência a pulso eletromagnético, elevando o padrão de referência para normas de fortalecimento em programas de aeronaves estratégicas.

- Dezembro de 2024: A Japan Airlines sofreu um ataque DDoS que atrasou mais de 40 voos, catalisando as transportadoras regionais a acelerar a terceirização de SOC e a redundância em múltiplas nuvens.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, definimos o mercado de cibersegurança na aviação como o total de despesas em software, hardware e serviços geridos que protegem os ativos de tecnologia de informação e tecnologia operacional da aviação civil, abrangendo companhias aéreas, aeroportos, operadores de carga e controlo de tráfego aéreo, contra acesso não autorizado, perturbação ou perda de dados. O âmbito cobre implementações on-premise e na cloud que previnem, detetam e respondem a ameaças em redes, endpoints, aplicações, ligações sem fios e por satélite.

Exclusão do âmbito: As soluções vendidas exclusivamente a programas militares classificados ou plataformas autónomas de deteção de drones estão fora deste estudo.

Visão Geral da Segmentação

- Por Solução

- Inteligência de Ameaças e Resposta

- Gestão de Identidade e Acesso

- Prevenção de Perda de Dados

- Gestão de Segurança e Vulnerabilidades

- Segurança Gerenciada

- Por Tipo de Segurança

- Segurança de Rede

- Segurança de Endpoint

- Segurança de Aplicações

- Segurança em Nuvem

- Segurança de Links Sem Fio e Satelital

- Por Modo de Implantação

- Local

- Implantado em Nuvem

- Por Aplicação

- Gestão de Companhias Aéreas

- Gestão de Carga Aérea

- Gestão de Aeroportos

- Gestão de Controle de Tráfego Aéreo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas com CISOs de grandes aeroportos hub, diretores de TI de companhias aéreas, integradores de OT e especialistas em MSSP na América do Norte, Europa, Médio Oriente e Ásia-Pacífico. As conversas validaram as curvas de adoção de arquiteturas zero-trust, a despesa média por gate e a erosão dos preços de licenças, permitindo-nos refinar os pressupostos obtidos através de pesquisa documental.

Investigação Documental

Os nossos analistas iniciaram o trabalho com conjuntos de dados públicos de referência, como os avisos de incidentes de cibersegurança da ICAO, as estatísticas de movimentos de voo da Eurocontrol, os ficheiros de aeroportos FAA Form 5010 e os códigos de exportação UN Comtrade para aviónicos e equipamentos de segurança, que ancoram o tamanho das frotas, a intensidade do tráfego e os fluxos comerciais de hardware. As estratégias governamentais de cibersegurança, os documentos de orientação da IATA e as revistas científicas com revisão por pares forneceram coeficientes de tendência sobre a frequência de ataques e o impacto nos custos. Para enriquecer os sinais ao nível das empresas, consultámos o D&B Hoovers para dados financeiros e o Dow Jones Factiva para valores de referência de transações. Esta lista é ilustrativa; foram consultadas muitas outras fontes abertas durante a recolha de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Um modelo top-down converte as partidas de passageiros, o número de aeronaves em serviço e os inventários de gates numa superfície de ataque endereçável, que é depois dividida pela despesa típica em segurança por classe de ativo. Os totais agregados de fornecedores e as verificações de ASP × volume amostradas fornecem pontos de referência bottom-up que moderam desvios por excesso ou por defeito. Variáveis-chave como o rácio de migração para a cloud, a quota de aeronaves conectadas, a taxa de incidência de violações, os limites de penalidades regulatórias e a penetração de serviços geridos alimentam uma regressão multivariada que projeta o valor até 2030. Quando os dados bottom-up granulares são escassos, a interpolação utiliza médias móveis de três anos alinhadas com os intervalos da investigação primária.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo são submetidos a testes de variância em relação a perdas históricas por violações, divulgações de receitas de fornecedores e padrões de CAPEX aeroportuário; as anomalias desencadeiam uma revisão por parte dos analistas antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares quando um evento material, por exemplo, um mandato regulatório de grande dimensão, altera a linha de base.

Por que Razão a Linha de Base de Cibersegurança na Aviação da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem âmbitos, escalas de preços ou cadências de atualização diferentes.

Os principais fatores de divergência incluem se os terminais de carga são contabilizados, como as taxas de serviços geridos são anualizadas e se os controlos de cloud são avaliados a preços de tabela ou a valores transacionados. A Mordor aplica um âmbito de aviação civil completo, reavalia periodicamente os multiplicadores de ativos e converte todos os dados para dólares constantes de 2025, enquanto alguns concorrentes recorrem a proxies de uma única região ou a dados de frota desatualizados.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 11,51 mil milhões | Mordor Intelligence | - |

| USD 10,07 mil milhões | Global Consultancy A | Utiliza um rácio de despesa em ameaças conservador e omite os controlos de cloud aeroportuários |

| USD 5,32 mil milhões | Market Research House B | Contabiliza apenas firewalls de rede, excluindo ferramentas de endpoint e IAM |

| USD 11,30 mil milhões | Trade Journal C | Prolonga os dados de 2023 sem métricas atualizadas de aeronaves conectadas |

Em conjunto, a comparação demonstra que a nossa linha de base não é nem a mais elevada nem a mais baixa; é a que está mais transparentemente associada a indicadores verificáveis de tráfego, ativos e despesas, proporcionando aos decisores uma plataforma equilibrada para a estratégia e o orçamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Cibersegurança na Aviação?

O mercado está em USD 12,99 bilhões em 2026 e tem projeção de crescimento para USD 23,8 bilhões até 2031.

Qual região lidera os gastos em soluções de segurança cibernética na aviação?

A América do Norte detém 39,40% da receita de 2025, apoiada por robustos programas de financiamento da FAA e da TSA.

Por que a segurança em nuvem é o tipo de segurança de crescimento mais rápido?

As companhias aéreas e os aeroportos estão migrando cargas de trabalho de passageiros, manutenção e análise para arquiteturas de nuvem híbrida, impulsionando um CAGR de 14,7% para controles focados em nuvem.

Como os requisitos de certificação afetam os cronogramas dos projetos?

A Parte-IS da EASA e as regras da FAA exigem validação extensiva, frequentemente acrescentando vários anos e custos significativos antes que os sistemas possam entrar em operação.

Qual é o papel dos serviços gerenciados de segurança neste mercado?

Os Serviços Gerenciados de Segurança crescem a um CAGR de 13,4%, à medida que os operadores terceirizam o monitoramento 24×7 e a conformidade para fornecedores com expertise específica em aviação.

Qual segmento de aplicação se expandirá mais rapidamente?

As soluções de segurança cibernética para Controle de Tráfego Aéreo registrarão um CAGR de 13,8% em razão da modernização baseada em IP e dos mandatos de confiança zero nas infraestruturas nacionais de provedores de serviços de navegação aérea.

Página atualizada pela última vez em: