Tamanho e Participação do Mercado de Semicondutores da Polônia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

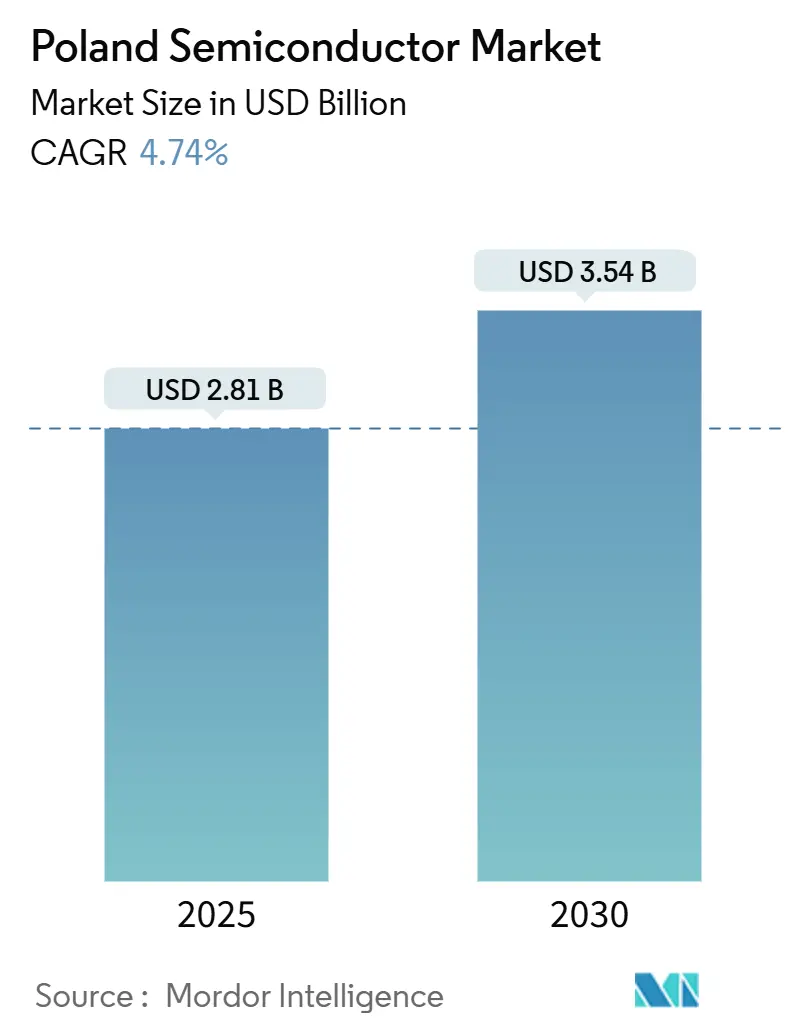

| Tamanho do Mercado (2025) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da Polônia por Mordor Intelligence

O tamanho do mercado de semicondutores da Polônia situou-se em USD 2,81 bilhões em 2025 e está no caminho para atingir USD 3,54 bilhões até 2030, traduzindo-se em um CAGR de 4,74% ao longo do período de previsão. Este crescimento está alinhado com a ambição da União Europeia de recuperar 20% da capacidade global de produção de chips por meio da Lei de Chips de EUR 80 bilhões, posicionando o mercado de semicondutores da Polônia como um pilar central da agenda de soberania da cadeia de suprimentos da Europa. A forte demanda doméstica proveniente de sistemas de propulsão de veículos elétricos, os crescentes requisitos de sistemas avançados de assistência ao condutor e a acelerada adoção da Indústria 4.0 continuam a criar oportunidades de alto valor para fornecedores de circuitos integrados. Enquanto isso, generosos pacotes de auxílio estatal e uma base de custos de energia renovável favorável fortalecem a atratividade da Polônia para projetos de manufatura intensivos em capital e de pesquisa e desenvolvimento. A estabilidade geopolítica, a proximidade com o polo de silício alemão e um conjunto de talentos em maturação incentivam ainda mais as corporações multinacionais a localizar atividades críticas além dos tradicionais centros asiáticos.

Principais Conclusões do Relatório

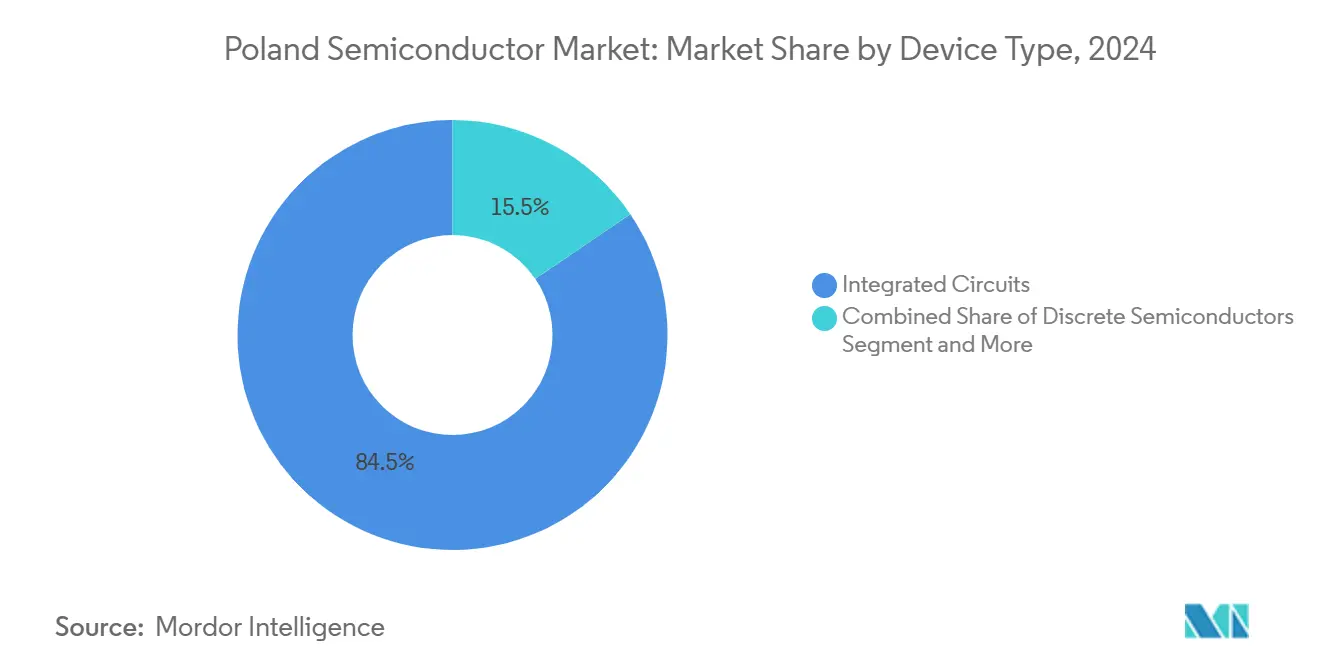

- Por tipo de dispositivo, os circuitos integrados asseguraram 84,5% da participação do mercado de semicondutores da Polônia em 2024; o segmento de sensores e MEMS está projetado para registrar o CAGR mais rápido de 6,3% até 2030.

- Por modelo de negócio, os IDMs responderam por uma participação de 61,3% do tamanho do mercado de semicondutores da Polônia em 2024, enquanto os fornecedores de design/fabless têm previsão de crescer a um CAGR de 5,6% até 2030.

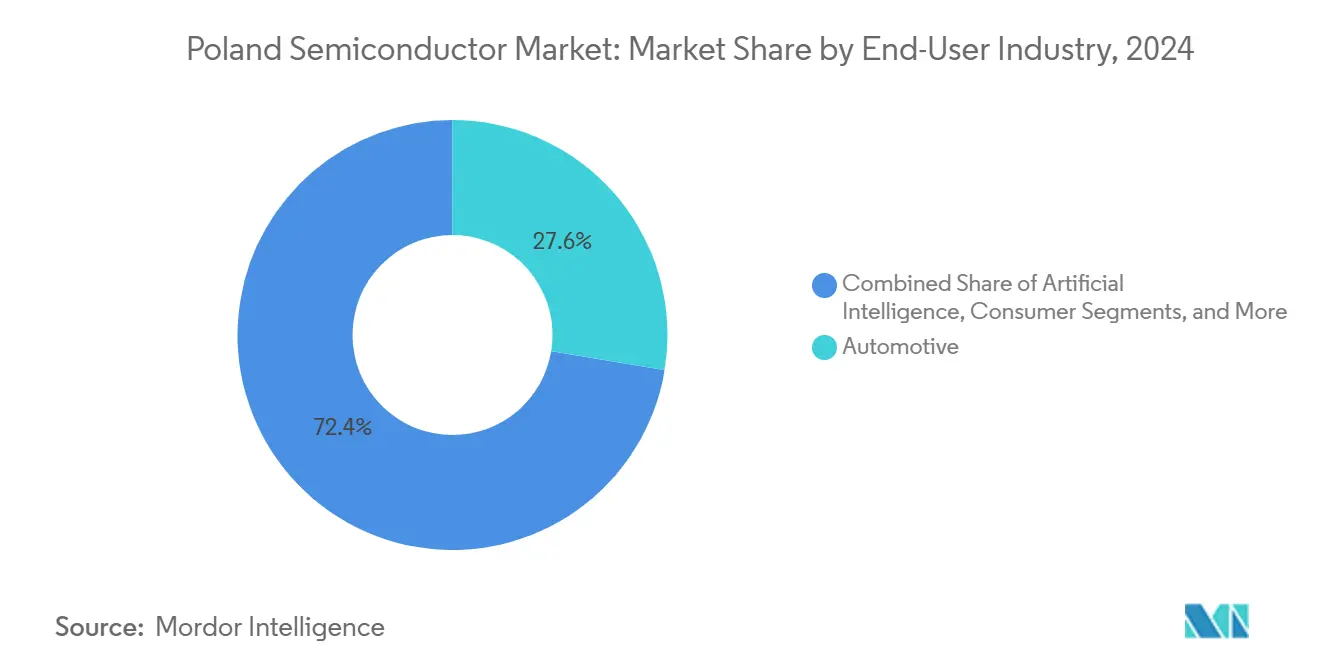

- Por indústria do usuário final, o setor automotivo deteve uma participação de 27,61% do tamanho do mercado de semicondutores da Polônia em 2024, e espera-se que as implantações de inteligência artificial se expandam a um CAGR de 6,5% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da demanda por semicondutores de potência impulsionado por veículos elétricos e sistemas avançados de assistência ao condutor | +1.2% | Nacional, com concentração nas regiões da Silésia e Pomerânia | Médio prazo (2-4 anos) |

| Subsídios da Lei de Chips da UE e esquemas de incentivos nacionais | +0.8% | Nacional, alinhado com iniciativas em toda a UE | Longo prazo (≥ 4 anos) |

| Adoção da IoT Industrial (Indústria 4.0) em fábricas polonesas | +0.6% | Nacional, mais forte em polos manufatureiros | Médio prazo (2-4 anos) |

| Expansão de centros globais de pesquisa e desenvolvimento de semicondutores na Polônia | +0.5% | Nacional, concentrado nas principais cidades | Longo prazo (≥ 4 anos) |

| Especialização em sensores fotônicos para defesa e espaço | +0.3% | Nacional, foco no setor de defesa | Longo prazo (≥ 4 anos) |

| Vantagem de custo de energia renovável para fábricas prospectivas | +0.4% | Nacional, particularmente em regiões ricas em energia eólica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Semicondutores de Potência Impulsionado por Veículos Elétricos e Sistemas Avançados de Assistência ao Condutor

A transição da Polônia em direção à eletromobilidade eleva o conteúdo de semicondutores por veículo de 700 unidades em carros convencionais para quase 3.000 unidades em modelos elétricos a bateria, impulsionando o mercado de semicondutores da Polônia muito além de sua trajetória histórica. Exportações no valor de EUR 39,7 bilhões em 2022 geraram uma base de fornecedores locais que consome circuitos integrados de gerenciamento de energia, ASICs de gerenciamento de baterias e discretos de alta tensão em escala. [1]PAIH, "Invista na Polônia," paih.gov.pl Os planos do governo para implantar 1 milhão de veículos elétricos até 2025 e expandir os pontos de carregamento público de 5.000 para 100.000 até 2030 criam visibilidade previsível de pipeline para fabricantes de chips. Os mandatos de sistemas avançados de assistência ao condutor sob o Regulamento Geral de Segurança da UE adicionam silício de radar, LiDAR e fusão de sensores a cada plataforma de veículo, ampliando a demanda total endereçável. A combinação de energia renovável competitiva em custo da Polônia reduz as despesas operacionais das fábricas, reforçando o apelo do país para instalações de back-end de semicondutores de potência. Consequentemente, as montadoras automotivas estão buscando acordos de fornecimento de silício de longo prazo com IDMs e casas fabless locais, aprofundando a vantagem competitiva do mercado de semicondutores da Polônia.

Subsídios da Lei de Chips da UE e Esquemas de Incentivos Nacionais

A aprovação de EUR 8,1 bilhões do IPCEI pela Comissão Europeia em 2023 formalizou uma estrutura de financiamento que recompensa projetos críticos para a resiliência e a inovação. [2]Comissão Europeia, "IPCEI Microeletrônica II," ec.europa.eu A participação da Polônia — ilustrada pelo pacote de PLN 7,4 bilhões (USD 1,9 bilhão) reservado para a instalação posteriormente cancelada da Intel — demonstra a disposição do governo em absorver o risco de execução para grandes ativos de semicondutores. A formação em março de 2025 de uma Coalizão Semicon de EUR 43 bilhões entre nove membros da UE adiciona uma rede de segurança financeira regional que reduz o risco de pesquisa e desenvolvimento em nós de fronteira e lançamentos de processos especializados. As estruturas domésticas agora agrupam isenções fiscais, subsídios de capex e subsídios de treinamento de mão de obra em aprovações de janela única, encurtando os prazos de investimento. Essas medidas atuam como uma alavanca de crescimento estrutural, amplificando os fluxos de capital e fortalecendo o mercado de semicondutores da Polônia.

Adoção da IoT Industrial (Indústria 4.0) em Fábricas Polonesas

A manufatura contribui com quase 20% do PIB da Polônia, e os recentes esforços de política direcionam PLN 163,6 milhões para pesquisa e desenvolvimento que digitaliza linhas de produção. Os primeiros adotantes nos setores de metais, produtos químicos e processamento de alimentos relatam melhorias de qualidade de dois dígitos, validando modelos de retorno para controladores de IA de borda, microcontroladores seguros e matrizes de sensores de baixo consumo de energia. Impulsionados pela necessidade de competir com seus pares da Europa Ocidental, os gerentes de plantas cada vez mais padronizam em plataformas de automação modulares que exigem maior conteúdo de semicondutores por máquina. Os efeitos de rede se desenvolvem à medida que fornecedores e prestadores de serviços reformulam portfólios para se conectar a ecossistemas de fábricas inteligentes, expandindo a base endereçável para o mercado de semicondutores da Polônia. Enquanto isso, os incentivos regulatórios em torno da eficiência energética aceleram os programas de retrofit, fixando novos soquetes de silício por pelo menos um ciclo de vida de equipamento.

Expansão de Centros Globais de Pesquisa e Desenvolvimento de Semicondutores na Polônia

As multinacionais aproveitam os mais de 80.000 formandos em áreas de ciências, tecnologia, engenharia e matemática por ano da Polônia e os níveis salariais competitivos para estabelecer campi de engenharia que projetam processadores automotivos de alto valor, front-ends de RF e sensores fotônicos. O empréstimo de EUR 1 bilhão do Banco Europeu de Investimento da NXP aloca especificamente despesas de pesquisa e desenvolvimento em cinco países — incluindo a Polônia —, ilustrando a confiança institucional na profundidade das capacidades locais. As expansões da USI e da MediaTek de Taiwan agregam conhecimento de integração heterogênea, fomentando a polinização cruzada entre a liderança de processos asiáticos e os requisitos de sistemas europeus. Institutos apoiados pelo governo, como a Rede Łukasiewicz, fornecem linhas piloto para embalagem avançada de semicondutores, encurtando o tempo de prototipagem para empresas fabless domésticas. Essas dinâmicas fortalecem o pipeline de talentos, estimulam a atividade de patentes e inserem a Polônia mais profundamente na tomada de decisões da cadeia de suprimentos da UE, sustentando o impulso de longo prazo para o mercado de semicondutores da Polônia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de capacidade doméstica de fabricação de wafers | -0.9% | Nacional | Médio prazo (2-4 anos) |

| Escassez de engenheiros experientes em design de chips | -0.7% | Polos tecnológicos | Curto prazo (≤ 2 anos) |

| Preocupações com a confiabilidade da rede elétrica regional | -0.4% | Zonas industriais | Médio prazo (2-4 anos) |

| Concorrência por fundos de semicondutores da UE | -0.3% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Capacidade Doméstica de Fabricação de Wafers

A ausência de uma fábrica de wafers de alto volume força as empresas polonesas de chips a fazer fila em fundições europeias ou terceirizar para a Ásia, aumentando os custos logísticos e prolongando os prazos de entrega. [3]Tribunal de Contas Europeu, "A Estratégia da UE para Microchips," eca.europa.eu A retirada da Intel em julho de 2025 eliminou um caminho de curto prazo para a capacidade local de back-end, obrigando clientes automotivos e industriais a se protegerem com fornecedores fora da Polônia. A dependência de fábricas vizinhas também restringe o acesso a linhas de processo automotivo reservadas, arriscando paralisações de produção quando as alocações se tornam mais rígidas. Participantes de nicho em fotônica e RF veem os ciclos de inovação desacelerarem porque as iterações de conjuntos de máscaras atravessam múltiplas fronteiras. A menos que novas fábricas ou linhas piloto compartilhadas entrem em operação, o mercado de semicondutores da Polônia enfrenta um risco de cadeia de suprimentos estruturalmente mais elevado que poderia moderar seu prêmio de crescimento acima do PIB.

Escassez de Engenheiros Experientes em Design de Chips

As universidades polonesas formam um número adequado de estudantes de engenharia elétrica, mas apenas uma fração se especializa em design avançado de sinal misto, RF ou gerenciamento de energia. A ambição europeia de dobrar a produção regional de chips até 2030 amplifica a escassez de talentos, com a experiência da Irlanda mostrando que mesmo os polos maduros ainda lutam para atender à demanda. As empresas locais frequentemente perdem arquitetos sênior para centros de design multinacionais com remuneração mais elevada, ampliando as lacunas de entrega de projetos. Os programas governamentais visam um aumento de 20% no talento de engenharia até 2030, mas a modernização curricular e os ciclos de desenvolvimento de corpo docente levam tempo. Esse gargalo poderia limitar a carga de trabalho endereçável para empreendimentos fabless emergentes, atrasando a captura de receita em toda a indústria de semicondutores da Polônia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Impulsionam a Liderança de Mercado

Os circuitos integrados dominaram a receita de 2024 com uma participação de 84,5% do tamanho do mercado de semicondutores da Polônia, refletindo a profunda penetração em unidades de controle de veículos e controladores de automação industrial. Microcontroladores energeticamente eficientes e sistemas em chip específicos de domínio substituem cada vez mais as arquiteturas discretas à medida que as montadoras migram para veículos definidos por software. Sensores e MEMS, a categoria de expansão mais rápida com um CAGR de 6,3%, são impulsionados por módulos de câmera, transceivers de radar e monitores ambientais que sustentam as implantações de sistemas avançados de assistência ao condutor e manutenção preditiva. A optoeletrônica desfruta de impulso constante por meio de detectores de infravermelho de grau de defesa fornecidos pela campeã local VIGO System S.A., sublinhando o nicho de fotônica da Polônia.

A ascensão dos circuitos integrados ancora a Polônia nas camadas de maior margem da cadeia de valor. O acesso a programas de fundição aberta europeus acelera a embalagem complexa de circuitos integrados e os pilotos de integração heterogênea, dando às casas de design nacionais um caminho viável para ASICs diferenciados. À medida que os roteiros das montadoras convergem para arquiteturas de computação centralizada, os fornecedores de primeiro nível pré-qualificam fornecedores poloneses de circuitos integrados para oportunidades de design-in que abrangem inversores de trem de força a gateways zonais. Isso mantém o mercado de semicondutores da Polônia em uma tendência de alta estrutural, mesmo que os volumes de componentes discretos se estabilizem junto com as plataformas legadas.

Por Modelo de Negócio: Liderança dos IDMs Enfrenta Desafio Fabless

Os IDMs retiveram 61,3% da receita em 2024 graças a rigorosos protocolos de garantia de qualidade automotiva que favorecem o fornecimento verticalmente integrado. No entanto, as empresas fabless crescem a um CAGR de 5,6%, aproveitando as expansões de capacidade de wafer europeias que reduzem os custos de tempo até a tape-out. A mudança de participação captura uma inclinação mais ampla da indústria em direção a modelos de ativos leves e sustenta a rotatividade competitiva dentro do mercado de semicondutores da Polônia. A racionalização dos IDMs, como o plano da NXP de fechar quatro linhas de 8 polegadas e pivotar para a produção de 12 polegadas, sinaliza que mesmo os incumbentes devem recalibrar as pegadas de ativos fixos.

O crescimento fabless aproveita a arbitragem de salários de engenharia da Polônia e a proximidade com nós de processo de ponta em Dresden e Taiwan. As subvenções de inovação governamentais compensam as taxas de licenciamento de EDA e de tape-out MPW, nivelando as barreiras de estágio inicial. Enquanto isso, as montadoras diversificam as cadeias de suprimentos pós-pandemia, concedendo vitórias de design a casas fabless ágeis que personalizam circuitos integrados de gerenciamento de energia em ciclos acelerados. À medida que a intensidade de despesas de capital aumenta, o campo fabless está posicionado para corroer participação adicional dos IDMs legados, reforçando uma estrutura de modelo misto em todo o mercado de semicondutores da Polônia.

Por Indústria do Usuário Final: Dominância Automotiva Encontra a Disrupção da Inteligência Artificial

O setor automotivo respondeu por 27,61% da receita de 2024, sublinhando a posição da Polônia como o terceiro maior produtor de veículos da Europa e um polo regional de mobilidade elétrica. A eletrificação de veículos, a regulamentação de segurança e as arquiteturas de controladores de domínio criam uma lista de materiais de silício em expansão que ancora a demanda de base para o mercado de semicondutores da Polônia. As aplicações de inteligência artificial, no entanto, exibem o CAGR mais ágil de 6,5% até 2030, à medida que fábricas, centros de dados e projetos de infraestrutura autônoma requerem aceleradores de borda e memória de alta largura de banda.

Os clientes industriais adotam soluções de fábrica inteligente em escala, impulsionando implantações de microcontroladores, conectividade e sensores além de projetos piloto. Os fornecedores de equipamentos de comunicação se beneficiam da densificação de nós 5G, enquanto os desenvolvedores de energia renovável integram inversores baseados em SiC co-projetados com fabricantes de chips locais. O resultado é uma exposição crescente de usuários finais que amorte a ciclicidade e reforça o arco de expansão geral do mercado de semicondutores da Polônia.

Análise Geográfica

A localização da Polônia na Europa Central conecta os polos de design ocidentais aos clusters de manufatura orientais, conferindo ao país um alcance logístico que poucos pares da UE compartilham. A participação fundadora na Coalizão Semicon de EUR 43 bilhões proporciona acesso preferencial a linhas piloto transfronteiriças e garante wafers prioritários na mega-fábrica de Dresden assim que a produção aumentar em 2026. A região da Baixa Silésia abriga várias multinacionais ao lado de uma florescente comunidade de fotônica, ancorando um corredor tecnológico que encurta as rotas de fornecimento para montadoras automotivas na Eslováquia e na República Tcheca vizinhas.

A legislação pró-investidor permite o rápido desenvolvimento de projetos greenfield, exemplificado pelo licenciamento em tempo recorde originalmente concedido à instalação de back-end cancelada da Intel. A penetração de energias renováveis perto da costa do Báltico reduz as tarifas de eletricidade para fábricas hipotéticas, enquanto os corredores de frete até a fronteira alemã agilizam as importações de wafers brutos e as exportações de chips acabados. No entanto, a concorrência se intensifica à medida que os países vizinhos implantam seus esquemas de incentivos — a República Tcheca garantiu uma fábrica de SiC de USD 2 bilhões da ON Semiconductor em 2024, destacando a natureza de soma zero da alocação de fundos da UE.

Apesar da rivalidade por financiamento, estruturas colaborativas como programas de aprendizagem compartilhados e clusters IPCEI transfronteiriços mitigam os gargalos de talentos. A resiliência da Polônia a choques geopolíticos eleva ainda mais seu perfil estratégico para empresas que buscam proteção contra o risco asiático, reforçando a demanda em todo o mercado de semicondutores da Polônia.

Cenário Competitivo

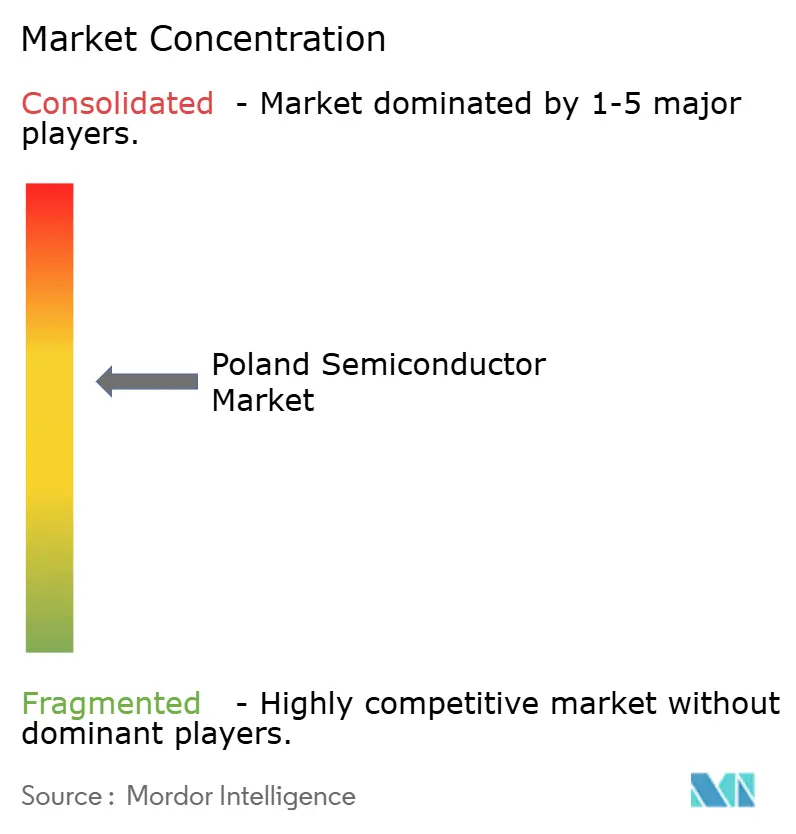

A estrutura de mercado permanece moderadamente concentrada, com subsidiárias multinacionais e participantes domésticos especializados compartilhando pools de receita entre os tipos de dispositivos. A planta cancelada de USD 4,6 bilhões da Intel preservou o status quo, impedindo que qualquer fornecedor único atingisse escala de manufatura dominante. [4]CIJ Europe, "Intel Cancela Planos de Fábrica na Polônia," cijeurope.com IDMs como Infineon, NXP e Bosch garantem contratos automotivos de longo prazo, enquanto os desafiantes fabless conquistam nichos em sensores, ASICs de gerenciamento de energia e radar de ondas milimétricas.

As redes de parceria tornam-se a principal rota para a diferenciação. A VIGO System S.A. trabalha com integradores de defesa para fornecer detectores de infravermelho de grau espacial, traduzindo o conhecimento em fotônica em programas de alta margem. Enquanto isso, as casas de design polonesas co-desenvolvem placas de referência de controladores zonais com fornecedores de primeiro nível ocidentais, incorporando sua propriedade intelectual nas arquiteturas de veículos elétricos de próxima geração. As iniciativas de pesquisa e desenvolvimento público-privadas canalizam subvenções para o empilhamento de RDL de integração heterogênea, posicionando os especialistas locais para a futura liderança em embalagem.

O equilíbrio competitivo recompensa a participação no ecossistema em detrimento da integração vertical, permitindo que os participantes de pequenas e médias empresas monetizem propriedade intelectual proprietária sem assumir o capex de fábricas de wafers. À medida que os IDMs reestruturem ativos legados e as fábricas regionais aumentem a produção, a redistribuição de participação é provável, reforçando a natureza dinâmica do mercado de semicondutores da Polônia.

Líderes da Indústria de Semicondutores da Polônia

Intel Technology Poland Sp. z o.o.

Infineon Technologies Poland Sp. z o.o.

STMicroelectronics Polska Sp. z o.o.

NXP Semiconductors Poland Sp. z o.o.

Texas Instruments Poland Sp. z o.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Intel encerrou sua planejada instalação de montagem e teste de USD 4,6 bilhões, interrompendo 2.000 empregos esperados.

- Maio de 2025: A Infineon obteve aprovação final alemã para sua Fábrica de Energia Inteligente de EUR 5 bilhões em Dresden, prevista para empregar 1.000 funcionários a partir de 2026.

- Março de 2025: Nove nações da UE, incluindo a Polônia, lançaram a Coalizão Semicon de EUR 43 bilhões sob o guarda-chuva da Lei de Chips.

- Fevereiro de 2025: A Infineon lançou seus primeiros produtos de carboneto de silício de 200 mm provenientes de Villach, visando inversores de energia renovável e trens de tração de veículos elétricos.

- Janeiro de 2025: A NXP garantiu um empréstimo do BEI de EUR 1 bilhão para expandir as pegadas de pesquisa e desenvolvimento de processadores automotivos em toda a Europa, incluindo a Polônia.

Escopo do Relatório do Mercado de Semicondutores da Polônia

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Centro de Dados |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outras Indústrias do Usuário Final |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Indústria do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Centro de Dados | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outras Indústrias do Usuário Final | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores da Polônia em 2025?

Está avaliado em USD 2,81 bilhões, com previsões apontando para USD 3,54 bilhões até 2030 a um CAGR de 4,74%.

Qual segmento lidera a receita no mercado de semicondutores da Polônia?

Os circuitos integrados comandam 84,5% da receita, impulsionados por unidades de controle automotivo e processadores de automação industrial.

Quais mecanismos de financiamento apoiam a manufatura de chips na Polônia?

As empresas acessam subvenções IPCEI da UE, isenções fiscais nacionais e a estrutura de financiamento da Coalizão Semicon de EUR 43 bilhões.

Por que o setor automotivo impulsiona a demanda local por chips?

O status da Polônia como o terceiro maior produtor de veículos da Europa e sua transição para veículos elétricos multiplicam o conteúdo de semicondutores por veículo.

Quais riscos poderiam desacelerar a expansão do mercado?

A capacidade limitada doméstica de fabricação de wafers e a escassez de engenheiros experientes em design de chips representam as restrições de crescimento mais imediatas.

Página atualizada pela última vez em: