Tamaño y Participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

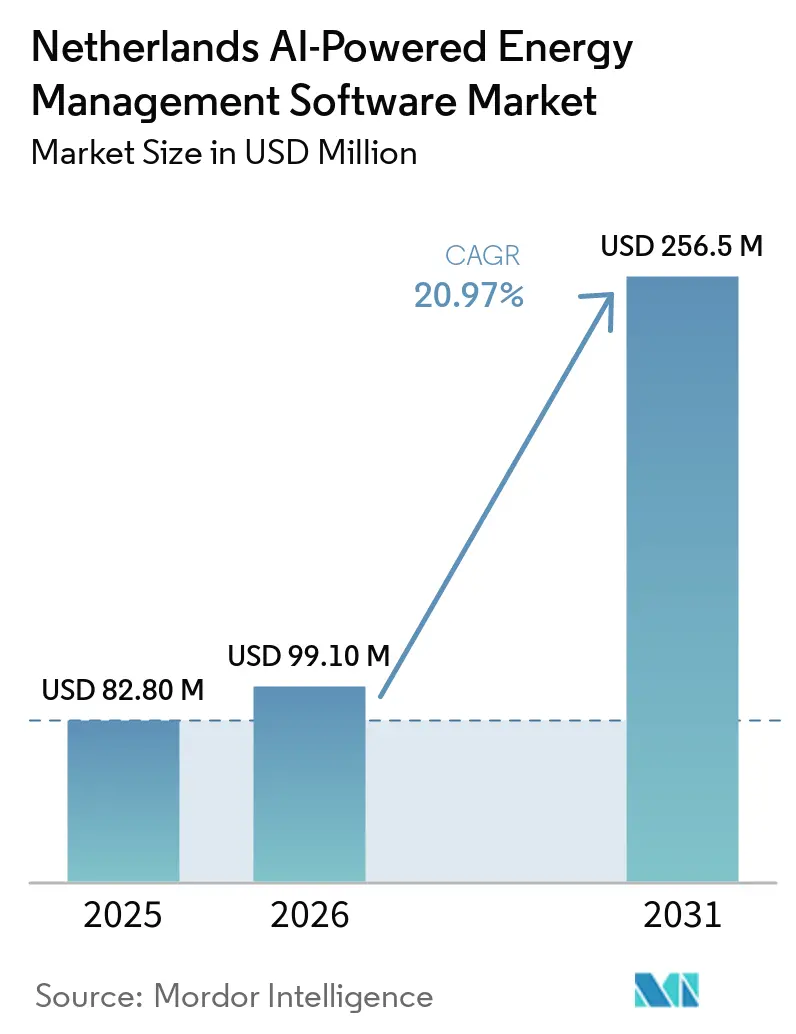

| Tamaño del mercado en el año base (2025) | 82.80 Millones de dólares |

| Tamaño del Mercado (2026) | 99.10 Millones de dólares |

| Tamaño del Mercado (2031) | 256.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.97% CAGR |

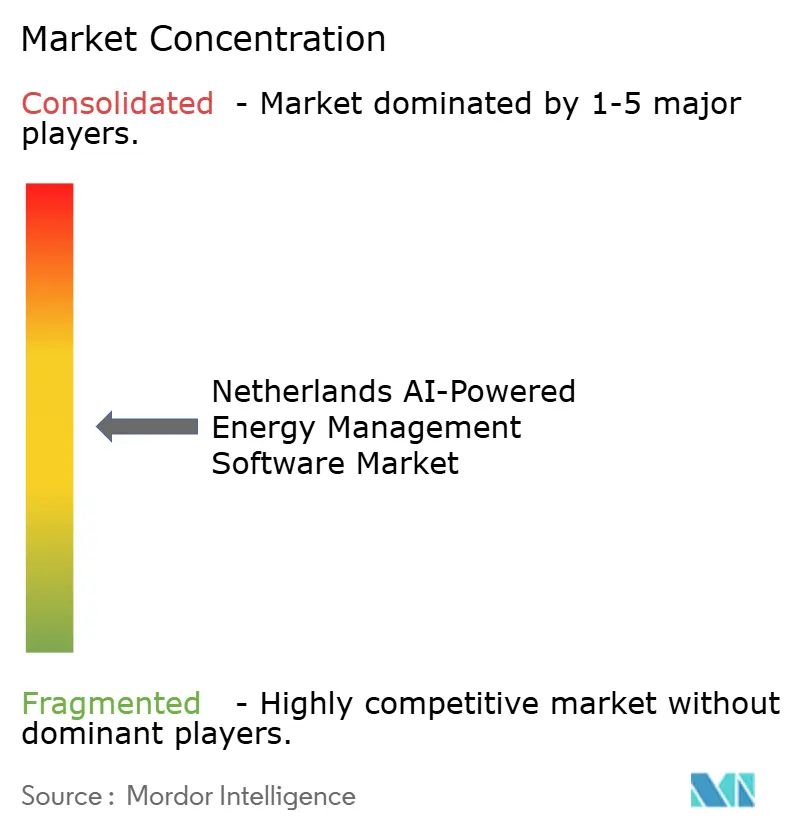

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos se expanda desde 82,8 millones USD en 2025 y 99,1 millones USD en 2026 hasta 256,51 millones USD en 2031, registrando una CAGR del 20,97% entre 2026 y 2031. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos está creciendo porque la volatilidad de los precios de la electricidad ha hecho que el control continuo de la carga sea más valioso que las revisiones periódicas de energía. La congestión de la red está añadiendo urgencia a esa situación, ya que las empresas y los operadores de red necesitan software que pueda optimizar el consumo y la flexibilidad dentro de los límites de capacidad existentes mientras las actualizaciones físicas requieren tiempo. Los cambios regulatorios están ampliando la adopción porque el cumplimiento normativo en edificios, el intercambio de datos operativos y la resiliencia digital están dando forma a las decisiones energéticas cotidianas en empresas de servicios públicos, propiedades comerciales e instalaciones industriales. La competencia sigue siendo activa entre los proveedores multinacionales de automatización y los especialistas neerlandeses en software, y esa combinación mantiene el desarrollo de productos centrado en la interoperabilidad, la seguridad y una implementación más rápida. Las oportunidades más sólidas están surgiendo donde la optimización de la demanda, la integración de energías renovables y la oferta de flexibilidad pueden combinarse en una única capa operativa que proteja la continuidad y mejore la utilización de activos.

Conclusiones Clave del Informe

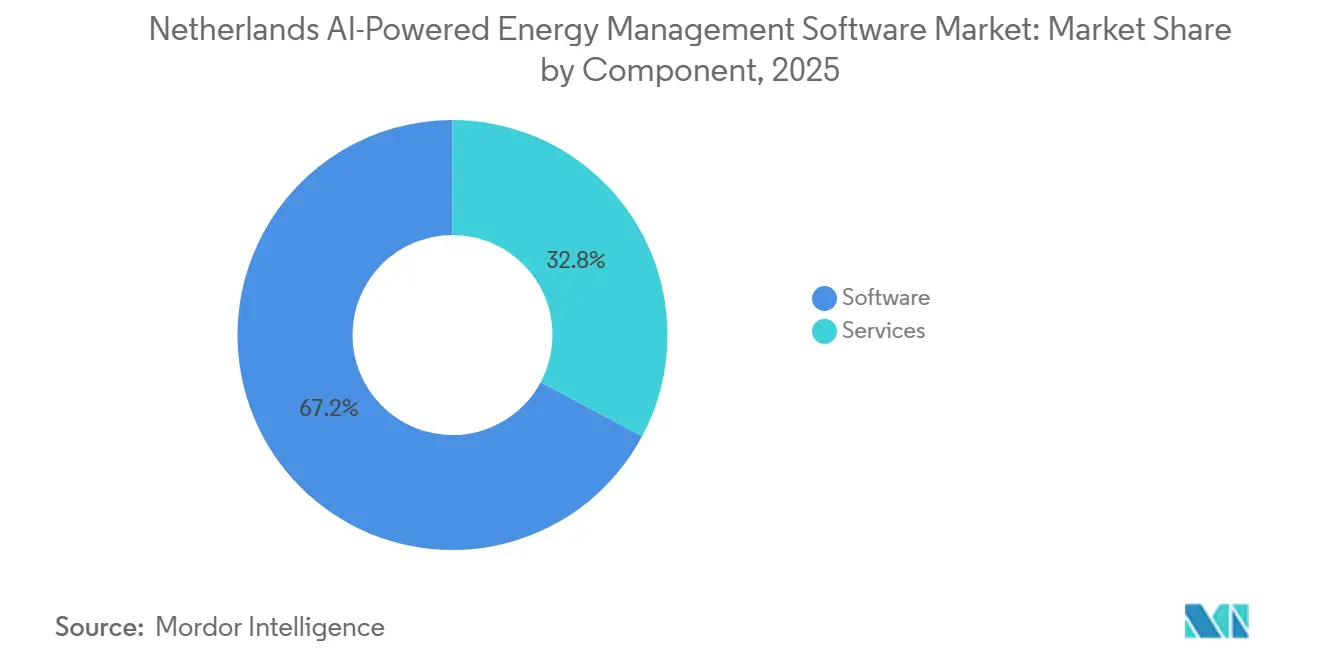

- Por componente, el software representó una participación del 67,19% del Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 21,12% hasta 2031.

- Por modo de implementación, las plataformas basadas en la nube representaron una participación del 57,14% en 2025, mientras que se proyecta que la implementación híbrida se expanda a una CAGR del 21,23% hasta 2031.

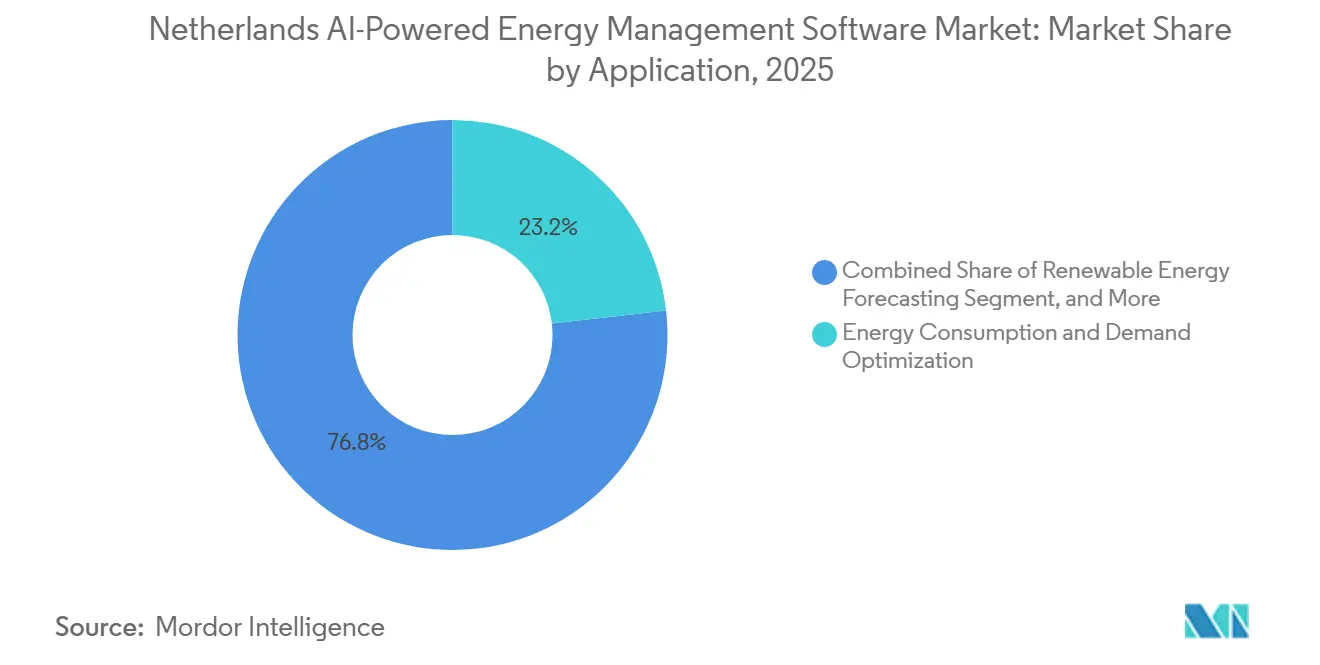

- Por aplicación, la optimización del consumo de energía y la demanda representó una participación del 23,18% en 2025, mientras que se proyecta que la previsión e integración de energías renovables se expanda a una CAGR del 21,34% hasta 2031.

- Por usuario final, las empresas de servicios públicos representaron el 34,15% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos en 2025, mientras que se proyecta que las instalaciones industriales se expandan a una CAGR del 21,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Sensibilidad al Costo de la Electricidad en las Instalaciones Comerciales Neerlandesas | +3.0% | A nivel nacional, con mayor efecto en Ámsterdam, Róterdam, Utrecht y La Haya | Corto plazo (≤ 2 años) |

| Necesidades de Gestión de la Congestión de la Red en Centros de Carga Densa | +2.8% | Flevoland, Güeldres, Utrecht, Brabante Septentrional y Groninga | Corto plazo (≤ 2 años) |

| Presión de Cumplimiento de Cero Emisiones Netas en Carteras de Edificios | +2.5% | A nivel nacional, con mayor efecto en grandes carteras comerciales | Mediano plazo (2-4 años) |

| Optimización de Ingresos por Respuesta a la Demanda Habilitada por Inteligencia Artificial | +2.2% | Nacional, con mayor relevancia para empresas de servicios públicos y grandes instalaciones industriales | Mediano plazo (2-4 años) |

| Adopción de Submedición Granular en Activos de Múltiples Inquilinos | +1.8% | Clusters comerciales urbanos, especialmente Ámsterdam, Róterdam y Eindhoven | Mediano plazo (2-4 años) |

| Convergencia de Datos de Servicios Públicos e Instalaciones para la Precisión de Pronósticos | +1.5% | Nacional, con mayor efecto en centros de control de servicios públicos y grandes campus industriales | Largo plazo ( 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Sensibilidad al Costo de la Electricidad en las Instalaciones Comerciales Neerlandesas

Las instalaciones comerciales neerlandesas enfrentaron un entorno de precios más exigente en 2025, cuando los precios de la electricidad en el mercado de día siguiente subieron un 12% hasta EUR 87/MWh, equivalente a USD 94,83/MWh, y las horas con precios superiores a EUR 200/MWh aumentaron de 98 a 127.[1]TenneT TSO B.V., "Aumento de los Precios de la Electricidad, Mayor Exportación de Electricidad y Costos Estables de Gestión de la Congestión," TenneT, tennet.eu Las horas con precios negativos también aumentaron de 458 a 584 en 2025, lo que indica que la volatilidad se movía en ambas direcciones, no solo durante los períodos pico. Este patrón llevó a muchos equipos de gestión de propiedades e instalaciones a alejarse de la evaluación comparativa anual y hacia el control continuo de sistemas de climatización, cargas de carga, refrigeración y otros activos flexibles. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos se beneficia de este cambio porque los compradores ahora necesitan software que pueda responder en el transcurso de un día en lugar de depender de ajustes manuales después de recibir las facturas. Para grandes carteras comerciales, el valor de la inteligencia artificial ahora proviene de mantener el rendimiento durante los picos de precios y capturar ahorros durante las ventanas de precios bajos. A medida que esa lógica operativa se vuelve más común, los presupuestos de software se vuelven más fáciles de justificar frente a otras prioridades tecnológicas del edificio.

Necesidades de Gestión de la Congestión de la Red en Centros de Carga Densa

La congestión de la red se ha convertido en uno de los impulsores de crecimiento más claros para el Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos, ya que el estrés de la red está afectando ahora las decisiones operativas normales tanto de las empresas de servicios públicos como de los usuarios finales. En el área de congestión de Flevoland, Güeldres y Utrecht, los volúmenes de redespacho aumentaron un 31% en 2025, y los costos regulares de gestión de la congestión aumentaron un 42% hasta EUR 48 millones, equivalente a USD 53,28 millones. El gobierno neerlandés respondió con el Aansluitoffensief en febrero de 2026, que comprometió EUR 500 millones adicionales (USD 555 millones) por año en 2026 y 2027 para la adquisición de flexibilidad por encima del umbral mínimo.[2]Ministra Sophie Hermans, "Plan Conjunto para Acelerar Significativamente la Cola de la Red Eléctrica Saturada en los Próximos Años," Rijksoverheid, rijksoverheid.nl Esa decisión política es importante porque apoya la respuesta a la demanda liderada por software y la gestión de la congestión mientras los proyectos de refuerzo de la red más grandes avanzan en plazos más largos. Las empresas de servicios públicos, los agregadores y las grandes instalaciones industriales están tratando por tanto los sistemas de control de inteligencia artificial como un requisito operativo en lugar de una herramienta de eficiencia discrecional. El efecto comercial es que la demanda de software está cada vez más vinculada a la continuidad, el acceso a la conexión y la gestión de la reducción de energía.

Presión de Cumplimiento de Cero Emisiones Netas en Carteras de Edificios

Los Países Bajos comenzaron a implementar el primer tramo de la Directiva de la Unión Europea sobre el Rendimiento Energético de los Edificios el 29 de mayo de 2026, y este paso está impulsando a los propietarios de edificios a mejorar la visibilidad de los datos y la automatización.[3]CFP Green Buildings, "Los Países Bajos Comienzan la Implementación de la EPBD IV, Esto es lo que Cambia," CFP Green Buildings, cfp.nl El nuevo marco aumenta la relevancia de los sistemas de automatización y control de edificios, los certificados de rendimiento energético y el rendimiento medido en carteras comerciales. Para edificios de más de 1.000 m², los cálculos del potencial de calentamiento global durante el ciclo de vida serán obligatorios a partir de enero de 2028, lo que incorpora la preparación de informes en los planes de inversión actuales. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos se beneficia de este calendario porque los propietarios necesitan datos operativos más limpios y registros de control más fiables antes de que lleguen los plazos obligatorios. El gasto en cumplimiento normativo en este caso está estrechamente vinculado a la capacidad del software, ya que el seguimiento manual de la energía se vuelve difícil a escala de cartera. Eso hace que el ciclo de compra sea más predecible que un ciclo de renovación estándar que depende únicamente de objetivos de ahorro voluntarios.

Optimización de Ingresos por Respuesta a la Demanda Habilitada por Inteligencia Artificial

El caso de ingresos por flexibilidad está mejorando en los Países Bajos, lo que hace que el Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos sea más atractivo tanto para compradores industriales como comerciales. A partir de enero de 2025, los usuarios conectados a la red de alta tensión de TenneT pasaron a ser elegibles para un descuento en los precios de congestión cuando reducían voluntariamente el consumo durante los períodos pico. El mismo entorno operativo también vio que la reducción de energía renovable basada en el mercado superó 1 TWh en 2025, un 33,5% más que en 2024, lo que mostró con qué rapidez pueden acumularse los costos de desequilibrio cuando los activos flexibles no se coordinan en tiempo real. Las plataformas de inteligencia artificial ayudan a los usuarios a decidir cuándo reducir la carga, cuándo almacenar energía y cuándo desplazar la producción sin debilitar las operaciones del sitio. Eso importa porque el conjunto de valor ya no se limita únicamente a los ahorros de energía e incluye ahora los costos de congestión evitados y una mejor participación en los programas de flexibilidad. Los proveedores que pueden combinar estas funciones de ingresos y protección dentro de una única capa de control están mejor posicionados para ganar contratos más amplios.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración de la Automatización de Edificios Heredados | -2.0% | Nacional, con mayor exposición en propiedades comerciales e industriales más antiguas | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Privacidad en torno a los Datos Operativos de Energía | -1.5% | Nacional, con mayor sensibilidad en entornos de servicios públicos e infraestructuras críticas | Corto plazo (≤ 2 años) |

| Adquisición Fragmentada en Carteras de Propiedades | -1.0% | Nacional, especialmente en grupos de propiedades de múltiples inquilinos y descentralizados | Mediano plazo (2-4 años) |

| Escasez de Talento Interno en Inteligencia Artificial y Análisis de Energía | -0.8% | Nacional, con mayores limitaciones fuera de los principales corredores tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración de la Automatización de Edificios Heredados

La automatización de edificios heredados sigue siendo una barrera significativa para el Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos, ya que muchos sitios todavía funcionan con pilas de control más antiguas que no fueron diseñadas para la optimización liderada por inteligencia artificial. Esos sistemas a menudo requieren pasarelas adicionales, middleware personalizado e ingeniería local antes de que los datos puedan fluir sin problemas entre los equipos y el software. En carteras de múltiples sitios, el problema se vuelve mayor porque cada propiedad puede utilizar una configuración de control, un diseño de sensores o un estándar de mantenimiento diferente. Los especialistas neerlandeses están respondiendo con enfoques que combinan la inteligencia artificial con modelos físicos de edificios para abordar datos incompletos y una cobertura de sensores desigual. Incluso con estas soluciones alternativas, los compradores todavía enfrentan plazos de implementación más largos y costos de implementación más altos de lo que sugiere la licencia de software por sí sola. Eso ralentiza la conversión, especialmente en carteras donde las decisiones de recuperación de la inversión se revisan sitio por sitio en lugar de de forma centralizada.[4]Entune, "Cómo BuildingAI Transforma los Edificios en Sistemas de Energía Inteligentes," Entune, entune.nl

Preocupaciones de Ciberseguridad y Privacidad en torno a los Datos Operativos de Energía

La ciberseguridad se está convirtiendo en un criterio de compra más exigente para el Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos, ya que el control mediante inteligencia artificial depende cada vez más de una integración más profunda entre los sistemas de tecnología operativa y los sistemas de tecnología de la información. El Rijksdienst voor Digitale Infrastructuur identificó la ciberseguridad del sector energético como una prioridad de supervisión para 2026 y vinculó ese enfoque al Código de Red sobre Ciberseguridad y a las obligaciones de resiliencia más amplias para los operadores de servicios esenciales. La Ley de Energía Neerlandesa, que entró en vigor el 1 de enero de 2026, ha aumentado la atención entre los participantes del mercado energético sobre el intercambio de datos, la medición inteligente y la protección del sistema. Los compradores ahora solicitan pruebas más claras sobre el control de acceso, el alojamiento, las pistas de auditoría y la resiliencia operativa antes de aprobar plataformas de energía conectadas. Esta revisión adicional es especialmente importante para las empresas de servicios públicos y los operadores industriales que tratan los sistemas de energía como parte de la infraestructura de producción crítica. Como resultado, los proveedores con documentación de seguridad más sólida y procesos certificados avanzan en los procesos de adquisición con mayor fluidez que los proveedores que solo enfatizan el rendimiento de la optimización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que las Implementaciones se Vuelven más Exigentes

El software representó el 67,19% del Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos en 2025, lo que confirmó que la concesión de licencias de plataformas siguió siendo la principal base de ingresos en esta etapa de adopción. El liderazgo del software refleja la importancia de los motores de previsión, los paneles de control, las herramientas de control de carga y los módulos de respuesta a la demanda en empresas de servicios públicos, edificios comerciales e instalaciones industriales. Los compradores generalmente acceden a la categoría a través de una plataforma central porque esa es la capa que conecta las señales de precios, las restricciones de la red y la lógica operativa a nivel de sitio. Esto también explica por qué el segmento se mantiene a la cabeza incluso cuando el trabajo de implementación es intensivo, ya que la capa de control y análisis lleva el valor operativo directo. En muchas cuentas, el software reúne la gestión de costos de energía, la visibilidad de activos y las decisiones de flexibilidad.

Se proyecta que los servicios se expandan a una CAGR del 21,12% hasta 2031, ligeramente por delante del mercado en general, porque la calidad de la implementación da forma cada vez más al valor realizado después de la venta inicial. La necesidad de mapeo de datos, integración de control, puesta en marcha, verificaciones de ciberseguridad y ajuste continuo del modelo está convirtiendo el trabajo de servicios en un flujo de ingresos recurrente en lugar de una actividad puntual. En edificios más antiguos y complejos industriales mixtos, este soporte suele ser esencial porque los datos del sistema están incompletos o distribuidos en entornos de control incompatibles. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos está evolucionando por tanto hacia un modelo en el que el asesoramiento recurrente y el soporte gestionado ayudan a los clientes a mantener los ahorros y el control de la calidad a lo largo del tiempo. Los proveedores que pueden combinar el software con profundidad de implementación están mejor posicionados para reducir la rotación de clientes, ya que es menos probable que los clientes reemplacen plataformas estrechamente integradas con las operaciones del sitio. Ese cambio también amplía los roles de los socios, los integradores de sistemas y los especialistas en energía que pueden ayudar a mantener la estabilidad del rendimiento después del lanzamiento.

Por Modo de Implementación: Los Modelos Híbridos se Adaptan Mejor a las Condiciones de la Red Neerlandesa

La implementación basada en la nube representó el 57,14% de los ingresos en 2025, lo que indica que muchos compradores todavía preferían un modelo de software centralizado para la visibilidad de múltiples sitios y una implementación más sencilla. Los sistemas en la nube son atractivos porque reducen los requisitos de infraestructura local y permiten a los operadores comparar el rendimiento entre edificios o instalaciones a través de una única interfaz. También admiten actualizaciones más rápidas, modelos de análisis compartidos e informes a nivel de cartera, lo que es til para grupos inmobiliarios y proveedores de servicios energéticos. En un mercado donde muchos usuarios todavía están desarrollando sus capacidades digitales de energía, esa menor carga operativa sigue siendo una ventaja sólida. La adopción de la nube también se adapta a los compradores que desean acceso rápido a la previsión y la evaluación comparativa sin reconstruir una arquitectura de control local desde cero.

Se proyecta que la implementación híbrida se expanda a una CAGR del 21,23% hasta 2031, ya que los usuarios neerlandeses necesitan cada vez más velocidad de respuesta local junto con análisis de nube más amplios. Este modelo está ganando apoyo porque el despacho en tiempo real y las respuestas a la congestión a menudo necesitan lógica de control local, mientras que la previsión, los informes y la optimización de múltiples sitios todavía se benefician del procesamiento centralizado. Los Países Bajos abrieron una consulta pública sobre el acto de implementación del Reglamento de Inteligencia Artificial en abril de 2026, y el tratamiento de ciertos sistemas de inteligencia artificial relacionados con la infraestructura está reforzando el interés en mantener un control más sólido sobre las funciones operativas críticas. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos es muy adecuado para esta arquitectura porque las operaciones sensibles a la red varían según la provincia, el tipo de sitio y las condiciones de conexión. Los sistemas locales permanecerán en algunos entornos de servicios públicos e industriales, pero los diseños híbridos están mejor alineados con la necesidad de combinar resiliencia, flexibilidad y escala. Los proveedores que permiten a los clientes configurar los componentes de nube y de borde por separado deberían seguir siendo más competitivos que aquellos que insisten en un único modelo de implementación estándar.

Por Aplicación: La Optimización de la Demanda Lidera Mientras la Integración de Renovables Avanza más Rápido

La optimización del consumo de energía y la demanda representó el 23,18% de los ingresos en 2025, convirtiéndola en la aplicación más grande porque sirve a casi todos los grupos de compradores principales del mercado. Las empresas de servicios públicos la utilizan para reducir la presión de desequilibrio, los operadores comerciales la utilizan para gestionar las tarifas y las cargas de los edificios, y las instalaciones industriales la utilizan para proteger la producción mientras controlan los costos de energía. El atractivo de este segmento radica en su vínculo directo con resultados financieros medibles, ya que los usuarios pueden comparar el rendimiento con la exposición tarifaria existente y los patrones operativos del sitio. En términos prácticos, sigue siendo la aplicación más fácil de justificar porque el vínculo entre una mejor programación y menores costos es fácilmente evidente. Esta amplia utilidad es la razón por la que el segmento se mantuvo a la cabeza incluso cuando las aplicaciones más nuevas ganaron atención.

Se proyecta que la previsión e integración de energías renovables se expanda a una CAGR del 21,34% hasta 2031, lo que subraya el fuerte giro del mercado hacia la optimización consciente de la red. La hoja de ruta de energía eólica marina neerlandesa tiene como objetivo 21 GW de capacidad instalada de energía eólica marina para 2031, lo que mantendrá la presión sobre la calidad de la previsión, el equilibrio y la gestión de la conexión. La reducción de energía renovable basada en el mercado superó 1 TWh en 2025, un 33,5% más que en 2024, lo que indica que las decisiones de despacho e integración se están volviendo más sensibles al tiempo. La investigación de la Universidad de Utrecht también mostró que los métodos híbridos de inteligencia artificial para la previsión de irradiancia solar en tiempo real pueden mejorar el rendimiento de la integración en la red más allá de los enfoques de modelo único. Las aplicaciones de rendimiento de activos, gestión de recursos energéticos distribuidos y comercio de energía siguen siendo relevantes, pero el impulso más fuerte está surgiendo ahora para gestionar la previsión, la reducción y el despacho de forma conjunta. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos está evolucionando por tanto hacia pilas de aplicaciones que gestionan simultáneamente tanto el costo como la estabilidad de la red.

Por Usuario Final: Las Empresas de Servicios Públicos Lideran los Ingresos Mientras las Instalaciones Industriales Impulsan la Expansión

Las empresas de servicios públicos representaron el 34,15% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos en 2025, convirtiéndolas en el grupo de usuarios finales más grande del mercado. Su posición de liderazgo refleja la necesidad inmediata de gestionar la congestión, el redespacho, la generación variable y las decisiones de equilibrio de red cada vez más complejas. Las empresas de servicios públicos también influyen en la selección de proveedores al dar mayor peso a la escalabilidad, la interoperabilidad y la seguridad en sus estándares de adquisición. Cuando las empresas de servicios públicos adoptan una plataforma de control, eso a menudo da forma a las expectativas de los agregadores conectados, los proveedores de servicios y los usuarios finales. Esto hace que el segmento de servicios públicos sea importante no solo para los ingresos, sino también para establecer requisitos técnicos que otros compradores siguen posteriormente.

Se proyecta que las instalaciones industriales se expandan a una CAGR del 21,45% hasta 2031, lo que refleja la mayor presión que enfrentan por las restricciones de la red, las fluctuaciones de los precios de la energía y los riesgos de continuidad. Los grandes sitios necesitan más que un monitoreo pasivo porque deben decidir cuándo desplazar la carga, reducir y coordinar los activos en el sitio sin interrumpir la producción. Los incentivos de precios para la reducción de picos, que entraron en vigor para los usuarios de alta tensión en enero de 2025, han añadido otra razón para que los operadores industriales inviertan en control automatizado. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos está viendo cómo este segmento pasa del análisis al despacho activo, especialmente cuando la producción flexible, el almacenamiento o los procesos térmicos pueden coordinarse en tiempo real. Los edificios comerciales y los edificios residenciales siguen siendo más pequeños hoy en día, pero las normas de construcción más estrictas y los requisitos de automatización más sólidos deberían ampliar gradualmente la adopción más allá de los primeros usuarios de servicios públicos e industriales.

Análisis Geográfico

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos se situó en 99,00 millones USD en 2026 y se proyecta que alcance 256,50 millones USD en 2031 a una CAGR del 20,97%, lo que indica que la demanda se está construyendo en todo el país en lugar de en un único cluster. El contexto nacional está definido por una mayor volatilidad de la electricidad, una electrificación más profunda y una gestión de la congestión más activa, lo que otorga al software un papel operativo directo. En 2025, los precios de la electricidad en el mercado de día siguiente subieron un 12% hasta EUR 87/MWh, equivalente a USD 94,83/MWh, y las horas con precios negativos aumentaron a 584, lo que confirmó que el sistema eléctrico neerlandés experimenta ahora oscilaciones de precios más frecuentes en ambas direcciones. La hoja de ruta de energía eólica marina apunta a 21 GW de capacidad instalada de energía eólica marina para 2031, lo que mantendrá el equilibrio e integración de la red en la agenda nacional. TenneT también informó exportaciones netas de electricidad de 14 TWh en 2025, por valor de más de EUR 1.000 millones, lo que indica que el país puede experimentar períodos de superávit incluso mientras las restricciones locales siguen siendo severas.

La Randstad sigue siendo la zona de demanda comercial más concentrada porque combina densas carteras de oficinas, centros de datos, actividad de transporte y grandes usuarios corporativos de energía. Esto hace de Ámsterdam, Róterdam, La Haya y Utrecht importantes centros de ingresos para las plataformas de control centradas en edificios y el análisis de carteras. El área de congestión de Flevoland, Güeldres y Utrecht también es central para la adopción porque los volúmenes de redespacho aumentaron un 31% allí en 2025, y los costos regulares de gestión de la congestión alcanzaron EUR 48 millones, equivalente a USD 53,28 millones. En estas regiones, el caso del software está vinculado tanto a la continuidad operativa como a la gestión de los costos de energía. El Puerto de Róterdam y el corredor industrial circundante añaden otro centro de demanda porque la actividad intensiva en energía, la exposición al comercio y las necesidades de flexibilidad están concentradas en una pequeña área.

Brabante Septentrional también es importante porque su base de fabricación avanzada crea una demanda constante de software que puede gestionar la producción flexible y el acceso restringido a la red. Groninga también desempeña un papel creciente, ya que el sistema del norte conecta activos industriales con generación renovable y requisitos de red en evolución. El Aansluitoffensief añade una capa de apoyo a nivel nacional al asignar EUR 500 millones adicionales (USD 555 millones) por año en 2026 y 2027 para la adquisición de flexibilidad por encima del umbral mínimo. La geografía en este mercado, por tanto, importa menos como un simple ranking regional y más como un mapa de dónde convergen más rápidamente la congestión, la intensidad industrial y la presión de cumplimiento normativo.

Panorama Competitivo

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos sigue estando moderadamente fragmentado, con proveedores multinacionales de automatización y especialistas neerlandeses más pequeños que atienden diferentes partes del conjunto de oportunidades. Los grandes proveedores todavía se benefician de las bases de equipos instalados, las relaciones duraderas con los clientes y las carteras de sistemas de control más amplias. Los especialistas más pequeños compiten ofreciendo una implementación más rápida, menores requisitos de integración y software diseñado para las condiciones de congestión y flexibilidad neerlandesas. Este equilibrio impide que el mercado se consolide en torno a un único modelo o proveedor dominante. También significa que la selección de productos a menudo está determinada por la adecuación al caso de uso, la preparación en materia de seguridad y la velocidad de integración en lugar de la escala de la marca por sí sola.

Varios movimientos recientes muestran cómo los proveedores están tratando de destacarse en el mercado. Tibo Energy obtuvo la certificación ISO 27001:2022 en mayo de 2026, fortaleciendo su posición con los compradores que ahora realizan revisiones de ciberseguridad más rigurosas. En junio de 2026, Tibo Energy también ganó el Concurso de Innovación en Congestión de Red 2026 en la categoría de pequeñas y medianas empresas por su implementación en la estación de bomberos de Zeist, lo que destacó el valor del control liderado por inteligencia artificial en un entorno de conexión restringida. TNO y Jungle AI anunciaron una colaboración en junio de 2025 para desarrollar la detección de ciberataques basada en inteligencia artificial para turbinas eólicas, vinculando las necesidades de optimización con las capacidades de seguridad dentro de entornos de energía híbridos. Siemens también informó en su Monitor de Transición de Infraestructura 2025 que el 72% de los ejecutivos del sector energético creen que la inteligencia artificial transformará sus organizaciones en 3 años, lo que apoya la opinión de que la demanda se está ampliando en toda la cadena de valor.

La competencia está evolucionando por tanto más allá de los paneles de control de energía estándar y hacia plataformas de control seguras y operativamente integradas. Los compradores comparan cada vez más a los proveedores en el manejo de datos, la profundidad de implementación, la compatibilidad con los servicios públicos y la capacidad de trabajar con activos heredados. Los servicios gestionados importan más en este entorno porque muchos clientes todavía carecen de suficiente talento interno en análisis de energía e inteligencia artificial para gestionar sistemas complejos por su cuenta. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos todavía tiene margen de crecimiento en instalaciones industriales de tamaño mediano y carteras de edificios de múltiples inquilinos, donde los compradores necesitan resultados sólidos sin implementaciones largas y personalizadas.

Líderes de la Industria de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Tibo Energy ganó el Concurso de Innovación en Congestión de Red 2026 (categoría de pequeñas y medianas empresas) por su implementación en la estación de bomberos de Zeist, demostrando que la gestión de energía de edificios coordinada por inteligencia artificial puede lograr la descarbonización dentro de los límites de conexión a la red existentes en una zona de moratoria. El caso demostró que el software de inteligencia artificial puede desbloquear la capacidad latente en las conexiones existentes, reduciendo la necesidad de costosas actualizaciones de la red.

- Mayo de 2026: Tibo Energy obtuvo la certificación ISO 27001:2022 en todas sus operaciones, incluida su plataforma de sistema de gestión de energía basada en la nube, en respuesta a la creciente digitalización y la regulación más estricta del sector energético europeo. Esto posiciona a la empresa como uno de los primeros proveedores de software de gestión de energía con inteligencia artificial en los Países Bajos con seguridad de la información validada de forma independiente.

- Febrero de 2026: El gobierno neerlandés y los operadores de red anunciaron el Aansluitoffensief, un plan de acción de ocho medidas para la congestión de la red que se compromete a adquirir EUR 500 millones adicionales (USD 555 millones) por año por encima del umbral mínimo de flexibilidad en 2026 y 2027, creando efectivamente un presupuesto de EUR 1.000 millones (USD 1.110 millones) para la contratación de respuesta a la demanda gestionada por inteligencia artificial.

- Enero de 2026: La Ley de Energía Neerlandesa (Energiewet) entró en vigor, reemplazando la Ley de Electricidad de 1998 y la Ley del Gas e introduciendo nuevas obligaciones de ciberseguridad, medición inteligente e intercambio de datos entre los participantes del mercado energético. Las disposiciones que cubren la protección de procesos vitales y la resiliencia digital entraron en vigor de inmediato, mientras que los requisitos adicionales se implementan de forma gradual a lo largo de 2026.

Alcance del Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos

El mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos se refiere a plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y permitir una gestión más inteligente de la red y de los recursos energéticos distribuidos. Estas soluciones proporcionan capacidades avanzadas, incluido el mantenimiento predictivo, la previsión de energías renovables, la optimización del lado de la demanda y la inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de la Red Inteligente y de Recursos Energéticos Distribuidos, Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), y Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de la Red Inteligente y de Recursos Energéticos Distribuidos |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de la Red Inteligente y de Recursos Energéticos Distribuidos | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el panorama de tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos?

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de los Países Bajos fue valorado en 82,8 millones USD en 2025, se sitúa en 99,1 millones USD en 2026 y se proyecta que alcance 256,5 millones USD en 2031 a una CAGR del 20,97%.

¿Qué modelo de implementación se está expandiendo más rápido en los Países Bajos?

Se proyecta que la implementación híbrida se expanda a una CAGR del 21,23% hasta 2031 porque los compradores necesitan velocidad de control local junto con análisis de nube centralizado.

¿Qué aplicación está creciendo más rápido en este espacio?

Se proyecta que la previsión e integración de energías renovables se expanda a una CAGR del 21,34% hasta 2031, respaldada por el crecimiento de la energía eólica marina y una mayor presión de reducción.

¿Qué grupo de usuarios finales lidera actualmente la demanda?

Las empresas de servicios públicos lideraron con una participación de ingresos del 34,15% en 2025 porque la congestión de la red, el redespacho y las necesidades de equilibrio las convirtieron en adoptantes tempranas de las plataformas de control habilitadas por inteligencia artificial.

¿Qué está impulsando la adopción entre las instalaciones industriales en los Países Bajos?

Se proyecta que las instalaciones industriales crezcan a una CAGR del 21,45% hasta 2031 a medida que responden a los precios volátiles, las restricciones de conexión y los nuevos incentivos para la reducción de picos y la flexibilidad.

¿Cuál es el principal obstáculo que ralentiza una adopción más amplia?

La integración con los sistemas de control de edificios e industriales heredados sigue siendo un obstáculo importante porque aumenta el esfuerzo de implementación, incrementa los costos y ralentiza el camino hacia el valor realizado.

Última actualización de la página el: