オランダのAI搭載エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

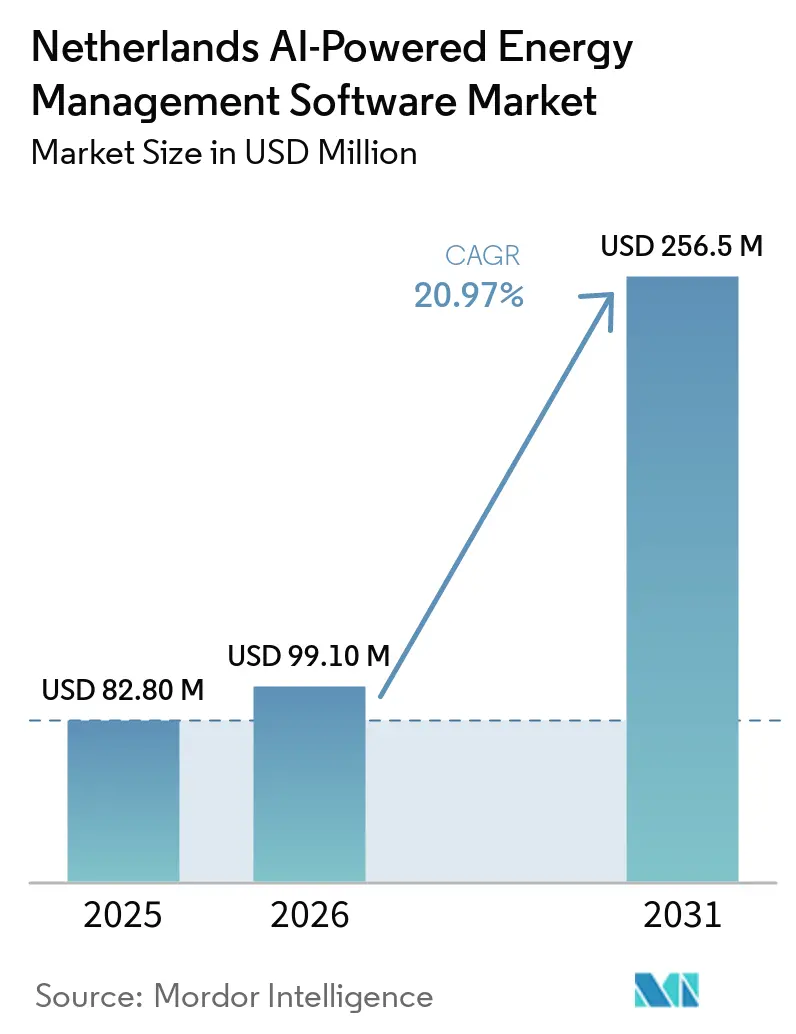

| 基準年の市場規模 (2025) | 82.80 百万米ドル |

| 市場規模 (2026) | 99.10 百万米ドル |

| 市場規模 (2031) | 256.5 百万米ドル |

| 成長率 (2026 - 2031) | 20.97% CAGR |

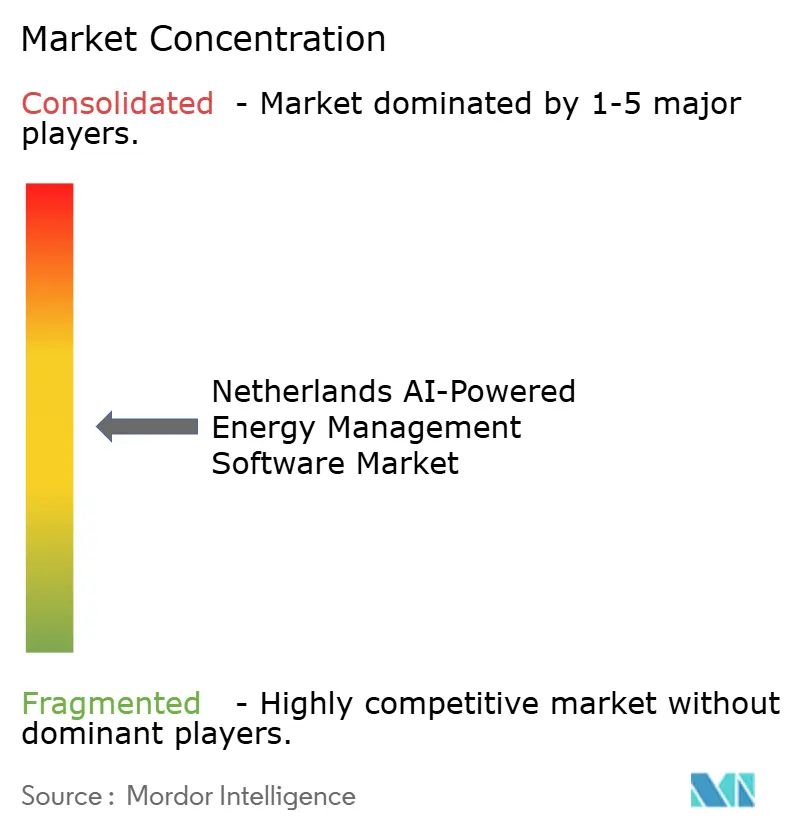

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオランダのアI搭載エネルギー管理ソフトウェア市場分析

オランダのAI搭載エネルギー管理ソフトウェア市場規模は、2025年の82.8 ミリオン 米ドル、2026年の99.1 ミリオン 米ドルから、2031年までに256.51 ミリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 20.97%を記録する見込みです。オランダのAI搭載エネルギー管理ソフトウェア市場が成長しているのは、電力価格の変動性が高まり、定期的なエネルギーレビューよりも継続的な負荷制御の価値が増しているためです。電力網の混雑もその緊急性を高めており、物理的なアップグレードに時間がかかる中、企業や系統運用者は既存の容量制限内で消費と柔軟性を最適化できるソフトウェアを必要としています。規制の変化により、建物のコンプライアンス、運用データ交換、デジタルレジリエンスが電力会社、商業施設、産業サイト全体の日常的なエネルギー意思決定を形成するようになり、普及が拡大しています。多国籍オートメーションベンダーとオランダのソフトウェア専門企業の間では競争が活発に続いており、その組み合わせにより製品開発は相互運用性、セキュリティ、迅速な展開に焦点を当て続けています。需要最適化、再生可能エネルギー統合、柔軟性入札を単一の運用レイヤーに組み合わせ、継続性を保護し資産活用を改善できる分野で最も強い機会が生まれています。

レポートの主要ポイント

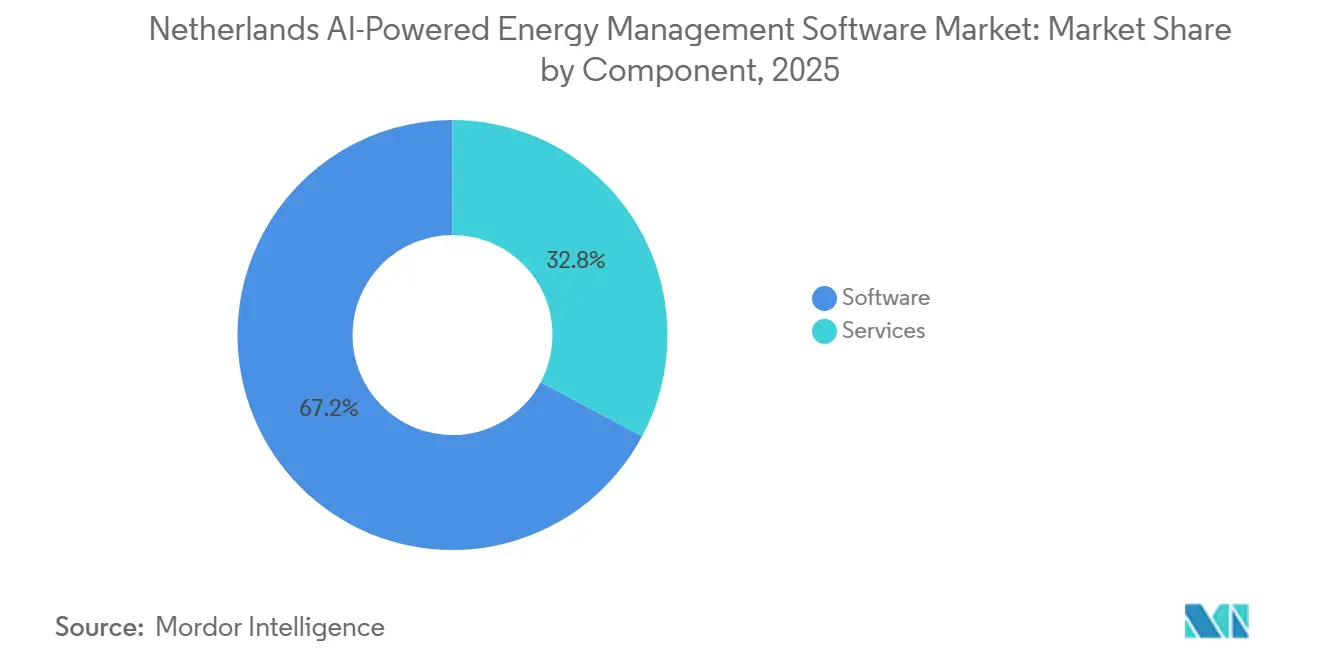

- コンポーネント別では、ソフトウェアが2025年のオランダのAI搭載エネルギー管理ソフトウェア市場において67.19%のシェアを占め、サービスは2031年にかけてCAGR 21.12%で拡大する見込みです。

- 展開モード別では、クラウドベースのプラットフォームが2025年に57.14%のシェアを占め、ハイブリッド展開は2031年にかけてCAGR 21.23%で拡大する見込みです。

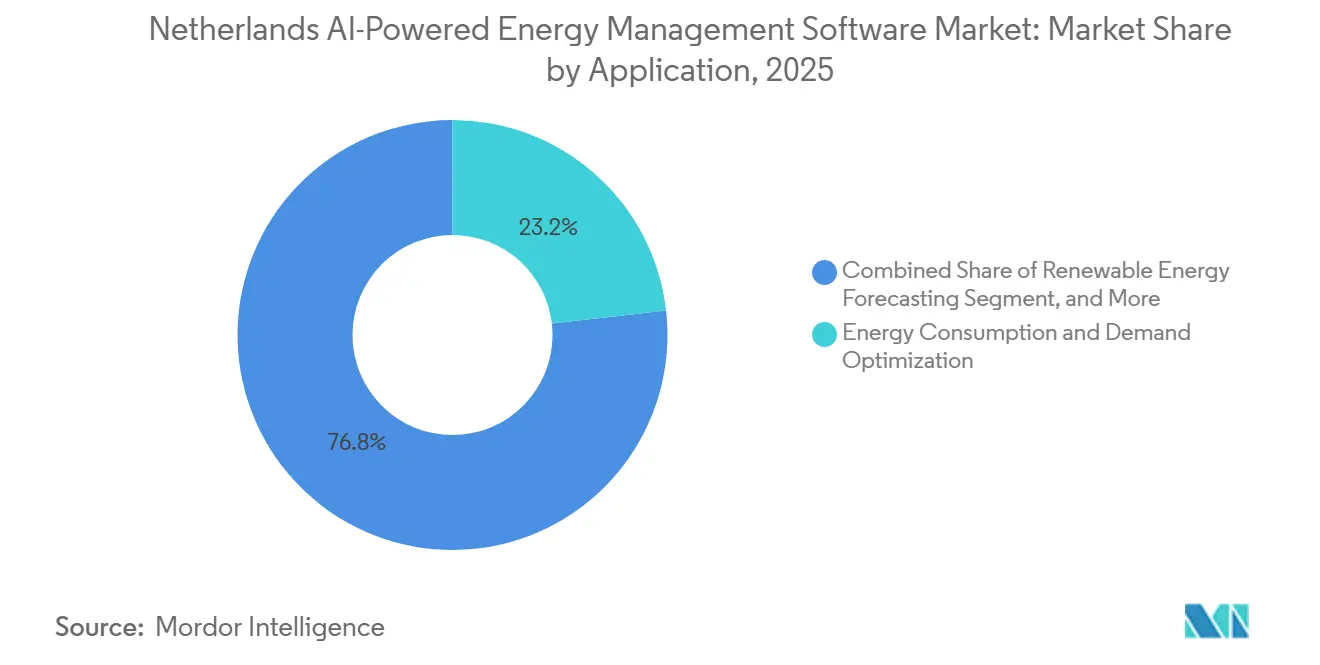

- アプリケーション別では、エネルギー消費・需要最適化が2025年に23.18%のシェアを占め、再生可能エネルギー予測・統合は2031年にかけてCAGR 21.34%で拡大する見込みです。

- エンドユーザー別では、電力会社が2025年のオランダのAI搭載エネルギー管理ソフトウェア市場シェアの34.15%を占め、産業施設は2031年にかけてCAGR 21.45%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダのAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オランダ商業施設における電力コスト感応度の上昇 | +3.0% | アムステルダム、ロッテルダム、ユトレヒト、デン・ハーグで最も強い影響を持つオランダ全土 | 短期(2年以内) |

| 高密度負荷センターにおける電力網混雑管理ニーズ | +2.8% | フレヴォラント、ヘルデルラント、ユトレヒト、北ブラバント、フローニンゲン | 短期(2年以内) |

| 建物ポートフォリオに対するネットゼロコンプライアンス圧力 | +2.5% | 大規模商業ポートフォリオで最も強い影響を持つオランダ全土 | 中期(2〜4年) |

| AIを活用したデマンドレスポンス収益最適化 | +2.2% | 全国規模、電力会社および大規模産業サイトでの関連性が高い | 中期(2〜4年) |

| マルチテナント資産における詳細サブメータリングの普及 | +1.8% | アムステルダム、ロッテルダム、アイントホーフェンを中心とした都市商業クラスター | 中期(2〜4年) |

| 予測精度向上のための電力会社・施設データ統合 | +1.5% | 全国規模、電力会社の制御センターおよび大規模産業キャンパスで最も強い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オランダ商業施設における電力コスト感応度の上昇

オランダの商業施設は2025年に厳しい価格環境に直面し、前日電力価格が12%上昇してEUR 87/MWh(USD 94.83/MWh相当)となり、EUR 200/MWhを超える時間帯が98時間から127時間に増加しました。[1]TenneT TSO B.V.、「電力価格の上昇、電力輸出の増加、安定した混雑管理コスト」、TenneT、tennet.eu マイナス価格の時間帯も2025年に458時間から584時間に増加し、変動性がピーク時だけでなく両方向に動いていることを示しました。このパターンにより、多くの不動産・施設チームが年次ベンチマークから離れ、HVAC システム、充電負荷、冷蔵、その他の柔軟な資産の継続的な制御へと移行しました。オランダのAI搭載エネルギー管理ソフトウェア市場はこの変化から恩恵を受けており、購入者は請求書が届いた後の手動調整に頼るのではなく、1日以内に対応できるソフトウェアを必要としています。大規模な商業ポートフォリオにとって、AIの価値は今や価格急騰時のパフォーマンス維持と低価格時の節約確保から生まれています。この運用ロジックが一般化するにつれ、ソフトウェア予算は他の建物技術の優先事項に対して正当化しやすくなっています。

高密度負荷センターにおける電力網混雑管理ニーズ

電力網の混雑は、オランダのAI搭載エネルギー管理ソフトウェア市場の最も明確な成長促進要因の一つなっており、系統ストレスが電力会社とエンドユーザーの両方の通常の運用上の意思決定に影響を与えています。フレヴォラント、ヘルデルラント、ユトレヒトの混雑エリアでは、2025年に再給電量が31%増加し、通常の混雑管理コストが42%増加してEUR 4,800万(USD 5,328万相当)に達しました。オランダ政府は2026年2月にアーンスルイトオフェンシーフ(Aansluitoffensief)で対応し、2026年および2027年に最低閾値を超える柔軟性調達のために年間追加EUR 5億(USD 5億5,500万)を拠出することを約束しました。[2]ソフィー・ヘルマンス大臣、「満杯の電力網の待機列を今後数年間で大幅に加速するための共同計画」、Rijksoverheid、rijksoverheid.nl この政策選択は、より大規模な系統強化プロジェクトが長い時間軸を経る間、ソフトウェア主導のデマンドレスポンスと混雑管理を支援するため重要です。電力会社、アグリゲーター、大規模産業サイトは、AIコントロールシステムを任意の効率化ツールではなく、運用上の必須要件として扱っています。商業的な影響として、ソフトウェア需要は継続性、接続アクセス、出力制限管理とますます結びついています。

建物ポートフォリオに対するネットゼロコンプライアンス圧力

オランダは2026年5月29日にEU建物エネルギー性能指令の第一弾の実施を開始し、このステップにより建物オーナーはデータの可視性と自動化の改善を迫られています。[3]CFP Green Buildings、「オランダがEPBD IVの導入を開始、変わること」、CFP Green Buildings、cfp.nl 新しい枠組みにより、建物オートメーション・制御システム、エネルギー性能証明書、商業ポートフォリオ全体の実測パフォーマンスの重要性が高まっています。1,000m²を超える建物については、2028年1月からライフサイクル地球温暖化ポテンシャル計算が必要となり、報告準備が現在の投資計画に組み込まれます。オランダのAI搭載エネルギー管理ソフトウェア市場はこのスケジュールから恩恵を受けており、オーナーは義務的な期限が到来する前に、より明確な運用データとより信頼性の高い制御記録を必要としています。この場合のコンプライアンス支出はソフトウェア能力と密接に結びついており、手動によるエネルギー追跡はポートフォリオ規模では困難になるためです。これにより、購買サイクルは自発的な節約目標のみに依存する標準的な改修サイクルよりも予測しやすくなります。

AIを活用したデマンドレスポンス収益最適化

オランダでは柔軟性に関する収益ケースが改善されており、オランダのAI搭載エネルギー管理ソフトウェア市場は産業・商業の両購入者にとってより魅力的になっています。2025年1月から、TenneT の高圧系統に接続するユーザーは、ピーク時に自発的に消費を削減した場合、混雑価格割引の対象となりました。同じ運用環境では、市場ベースの再生可能エネルギー出力制限が2025年に1 TWh を超え、2024年比で33.5%増加し、柔軟な資産がリアルタイムで調整されない場合にインバランスコストがいかに急速に積み上がるかを示しました。AIプラットフォームは、サイト運営を弱めることなく、いつ負荷を削減し、いつ電力を蓄え、いつ生産をシフトするかをユーザーが判断するのに役立ちます。これが重要なのは、価値プールがエネルギー節約だけに限定されなくなり、混雑コストの回避や柔軟性プログラムへのより良い参加も含まれるようになったためです。これらの収益・保護機能を単一の制御レイヤー内に組み合わせられるベンダーは、より広範な契約を獲得するうえで有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー建物オートメーション統合の複雑さ | -2.0% | 全国規模、古い商業・産業施設での露出が最も高い | 中期(2〜4年) |

| 運用エネルギーデータに関するサイバーセキュリティおよびプライバシーの懸念 | -1.5% | 全国規模、電力会社および重要インフラ環境での感応度が高い | 短期(2年以内) |

| 不動産ポートフォリオ全体にわたる断片化した調達 | -1.0% | 全国規模、特にマルチテナントおよび分散型不動産グループ | 中期(2〜4年) |

| 社内AIおよびエネルギー分析人材の不足 | -0.8% | 全国規模、主要テクノロジー拠点以外での制約が強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー建物オートメーション統合の複雑さ

レガシー建物オートメーションは、オランダのAI搭載エネルギー管理ソフトウェア市場にとって依然として大きな障壁となっており、多くのサイトがAI主導の最適化向けに設計されていない古い制御スタックで稼働しています。これらのシステムは多くの場合、機器とソフトウェア間でデータがスムーズに流れるようになる前に、追加のゲートウェイ、カスタムミドルウェア、ローカルエンジニアリングを必要とします。マルチサイトポートフォリオでは、各施設が異なる制御設定、センサーレイアウト、またはメンテナンス基準を使用している可能性があるため、問題はさらに大きくなります。オランダの専門企業は、不完全なデータと不均一なセンサーカバレッジに対処するため、AIと物理的な建物モデルを組み合わせたアプローチで対応しています。これらの回避策があっても、購入者はソフトウェアライセンス単体が示す以上に長い展開スケジュールと高い実装コストに直面します。これにより、特に投資回収の決定がサイトごとに個別に審査されるポートフォリオでは、転換が遅くなります。[4]Entune、「BuildingAIが建物をインテリジェントなエネルギーシステムに変える方法」、Entune、entune.nl

運用エネルギーデータに関するサイバーセキュリティおよびプライバシーの懸念

サイバーセキュリティは、オランダのAI搭載エネルギー管理ソフトウェア市場においてより困難な購買基準となっており、AIコントロールが運用技術と情報技術システムのより深い統合にますます依存するようになっています。デジタルインフラ国家サービス(Rijksdienst voor Digitale Infrastructuur)は、エネルギーセクターのサイバーセキュリティを2026年の監督優先事項として特定し、その焦点をサイバーセキュリティに関するネットワークコードおよび重要サービス事業者に対するより広範なレジリエンス義務と結びつけました。2026年1月1日に施行されたオランダエネルギー法(Energiewet)は、エネルギー市場参加者のデータ交換、スマートメータリング、システム保護への注目を高めました。購入者は、接続されたエネルギープラットフォームを承認する前に、アクセス制御、ホスティング、監査証跡、運用レジリエンスに関するより明確な証拠を求めるようになっています。この追加審査は、エネルギーシステムを重要な生産インフラの一部として扱う電力会社や産業事業者にとって特に重要です。その結果、より強固なセキュリティ文書と認定プロセスを持つベンダーは、最適化パフォーマンスのみを強調するサプライヤーよりも調達をスムーズに進めることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:展開がより要求の高いものになるにつれてサービスが地位を確立

ソフトウェアは2025年のオランダのAI搭載エネルギー管理ソフトウェア市場の67.19%を占め、この普及段階においてプラットフォームライセンスが主要な収益基盤であり続けることを確認しました。ソフトウェアのリードは、電力会社、商業ビル、産業サイト全体にわたる予測エンジン、ダッシュボード、負荷制御ツール、デマンドレスポンスモジュールの重要性を反映しています。購入者は通常、コアプラットフォームを通じてこのカテゴリーに参入します。それが価格シグナル、系統制約、サイトレベルの運用ロジックを結びつけるレイヤーだからです。これはまた、実装作業が集中的であっても、制御・分析レイヤーが直接的な運用価値を担うため、セグメントが先行し続ける理由を説明しています。多くのアカウントで、ソフトウェアはエネルギーコスト管理、資産の可視性、柔軟性の意思決定を統合しています。

サービスは2031年にかけてCAGR 21.12%で拡大する見込みであり、市場全体をわずかに上回っています。これは、展開品質が初期販売後の実現価値をますます形成するためです。データマッピング、制御統合、試運転、サイバーセキュリティチェック、継続的なモデル調整の必要性により、サービス業務一時的な活動ではなく、継続的な収益源へと変わっています。古い建物や混在する産業団地では、システムデータが不完全であったり、互換性のない制御環境に分散していたりするため、このサポートが不可欠なことが多いです。オランダのAI搭載エネルギー管理ソフトウェア市場は、継続的なアドバイザリーおよびマネージドサポートが顧客の節約維持と品質管理を支援するモデルへと移行しています。ソフトウェアと実装の深さを組み合わせられるベンダーは、サイト運営に緊密に統合されたプラットフォームを顧客が置き換える可能性が低いため、解約を減らすうえで有利な立場にあります。この変化はまた、立ち上げ後のパフォーマンス安定性の維持を支援できるパートナー、システムインテグレーター、エネルギー専門家の役割を広げます。

展開モード別:ハイブリッドモデルがオランダの系統条件により適合

クラウドベースの展開は2025年の収益の57.14%を占め、多くの購入者がマルチサイトの可視性と容易な展開のために集中型ソフトウェアモデルを依然として好んでいることを示しています。クラウドシステムは、ローカルインフラ要件を削減し、単一のインターフェースを通じて建物や施設全体のパフォーマンスを比較できるため、事業者にとって魅力的です。また、より迅速なアップデート、共有分析モデル、ポートフォリオレベルのレポートをサポートしており、不動産グループやエネルギーサービスプロバイダーにとって有用です。多くのユーザーがまだデジタルエネルギー能力を構築している市場では、その低い運用負担が依然として大きな優位性です。クラウド導入はまた、ローカル制御アーキテクチャを一から再構築することなく、予測やベンチマークへの迅速なアクセスを求める購入者にも適しています。

ハイブリッド展開は2031年にかけてCAGR 21.23%で拡大する見込みであり、オランダのユーザーがより広範なクラウド分析とともにローカルの応答速度をますます必要としているためです。このモデルは、リアルタイムのディスパッチと混雑対応がローカル制御ロジックを必要とすることが多い一方、予測、レポート、マルチサイト最適化は依然として集中処理から恩恵を受けるため、支持を集めています。オランダは2026年4月にAI規制実施法に関する公開協議を開始し、特定のインフラ関連AIシステムの扱いが重要な運用機能に対するより強力な制御の維持への関心を強めています。オランダのAI搭載エネルギー管理ソフトウェア市場は、系統に敏感な運用が州、サイトタイプ、接続条件によって異なるため、このアーキテクチャに適しています。オンプレミスシステムは一部の電力会社や産業環境に残りますが、ハイブリッド設計はレジリエンス、柔軟性、スケールを組み合わせる必要性とより一致しています。クラウドとエッジコンポーネントを個別に設定できるベンダーは、単一の標準展開モデルを主張するベンダーよりも競争力を維持するはずです。

アプリケーション別:需要最適化がリードし、再生可能エネルギー統合が最速で進展

エネルギー消費・需要最適化は2025年の収益の23.18%を占め、市場のほぼすべての主要購入者グループにサービスを提供するため、最大のアプリケーションとなりました。電力会社はインバランス圧力を軽減するために使用し、商業事業者は料金と建物負荷を管理するために使用し、産業施設はエネルギーコストを制御しながら生産を保護するために使用します。このセグメントの魅力は、測定可能な財務成果との直接的なつながりにあり、ユーザーは既存の料金エクスポージャーとサイト運用パターンに対してパフォーマンスを比較できます。実際には、より良いスケジューリングとコスト削減の関係が明確であるため、最も正当化しやすいアプリケーションであり続けます。この幅広い有用性が、新しいアプリケーションが注目を集めた中でもセグメントが先行し続けた理由です。

再生可能エネルギー予測・統合は2031年にかけてCAGR 21.34%で拡大する見込みであり、市場の系統対応最適化への強いシフトを強調しています。オランダの洋上風力ロードマップは2031年までに21 GWの洋上風力設備容量を目標としており、予測品質、バランシング、接続管理への圧力が続きます。市場ベースの再生可能エネルギー出力制限は2025年に1 TWh を超え、2024年比で33.5%高く、ディスパッチと統合の決定がより時間的に敏感になっていることを示しています。ユトレヒト大学の研究でも、リアルタイム太陽放射予測のためのハイブリッドAI手法が単一モデルアプローチを超えて系統統合パフォーマンスを改善できることが示されました。資産パフォーマンス、分散型エネルギーリソース管理、エネルギー取引アプリケーションは引き続き関連性を持ちますが、最も強いモメンタムは今や予測、出力制限、ディスパッチを同時に処理することから生まれています。オランダのAI搭載エネルギー管理ソフトウェア市場は、コストと系統安定性の両方を同時に管理するアプリケーションスタックへと移行しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:電力会社が収益をリードし、産業サイトが拡大を牽引

電力会社は2025年のオランダのAI搭載エネルギー管理ソフトウェア市場シェアの34.15%を占め、市場最大のエンドユーザーグループとなりました。その先導的な地位は、混雑、再給電、変動する発電、ますます複雑になる系統バランシング決定を管理する即時の必要性を反映しています。電力会社はまた、調達基準においてスケーラビリティ、相互運用性、セキュリティをより重視することで、ベンダー選定に影響を与えます。電力会社が制御プラットフォームを採用すると、それが接続されたアグリゲーター、サービスプロバイダー、下流ユーザーの期待を形成することが多いです。これにより、電力会社セグメントは収益だけでなく、他の購入者が後に従う技術要件を設定するうえでも重要です。

産業施設は2031年にかけてCAGR 21.45%で拡大する見込みであり、系統制約、エネルギー価格変動、継続性リスクからより強い圧力を受けていることを反映しています。大規模サイトは、出力を中断することなく、いつ負荷をシフトし、出力を制限し、オンサイト資産を調整するかを決定しなければならないため、受動的なモニタリング以上のものを必要としています。2025年1月に高圧ユーザーに対して発効したピーク削減の価格インセンティブは、産業事業者が自動制御に投資するもう一つの理由を加えました。オランダのAI搭載エネルギー管理ソフトウェア市場では、このセグメントが分析から能動的なディスパッチへと移行しており、特に柔軟な生産、蓄電、または熱プロセスをリアルタイムで調整できる場合に顕著です。商業ビルと住宅ビルは今日まだ小規模ですが、より厳しい建物規制と強化された自動化要件により、最初期の電力会社・産業ユーザーを超えて普及が徐々に広がるはずです。

地理的分析

オランダのAI搭載エネルギー管理ソフトウェア市場は2026年に99.00 ミリオン 米ドルに達し、CAGR 20.97%で2031年までに256.50 ミリオン 米ドルに達する見込みであり、需要が単一のクラスターではなく全国的に高まっていることを示しています。国内の背景は、より強い電力変動性、より深い電化、より積極的な混雑管理によって定義されており、ソフトウェアに直接的な運用上の役割を与えています。2025年に前日電力価格が12%上昇してEUR 87/MWh(USD 94.83/MWh相当)となり、マイナス価格の時間帯が584時間に増加し、オランダの電力システムが両方向でより頻繁な価格変動を経験するようになったことが確認されました。洋上風力ロードマップは2031年までに21 GWの洋上風力設備容量を目標としており、系統バランシングと統合が国家アジェンダの上位に留まり続けます。TenneT はまた、2025年に14 TWhの純電力輸出を報告し、EUR 10億以上の価値があり、ローカルの制約が依然として深刻な中でも国が余剰期間を経験できることを示しています。

ランドスタットは、密集したオフィスポートフォリオ、データセンター、輸送活動、大規模な企業エネルギーユーザーを組み合わせているため、最も集中した商業需要ゾーンであり続けています。これにより、アムステルダム、ロッテルダム、デン・ハーグ、ユトレヒトは、建物に焦点を当てた制御プラットフォームとポートフォリオ分析の重要な収益センターとなっています。フレヴォラント、ヘルデルラント、ユトレヒトの混雑エリアも普及の中心であり、2025年に再給電量が31%増加し、通常の混雑管理コストがEUR 4,800万(USD 5,328万相当)に達しました。これらの地域では、ソフトウェアのケースはエネルギーコスト管理と同様に運用継続性にも結びついています。ロッテルダム港と周辺の産業回廊は、エネルギー集約的な活動、取引エクスポージャー、柔軟性ニーズが小さなエリアに集中しているため、別の需要センターを形成しています。

北ブラバントも重要であり、その先進的な製造基盤が、柔軟な生産と制約された系統アクセスを管理できるソフトウェアへの安定した需要を生み出しています。フローニンゲンも成長する役割を果たしており、北部システムが産業資産と再生可能エネルギー発電および進化する系統要件を結びつけています。アーンスルイトオフェンシーフは、2026年および2027年に最低閾値を超える柔軟性調達のために年間追加EUR 5億(USD 5億5,500万)を割り当てることで、全国的なサポートレイヤーを追加しています。したがって、この市場における地理は、単純な地域ランキングよりも、混雑、産業集積度、コンプライアンス圧力が最も迅速に収束する場所の地図として重要です。

競争環境

オランダのAI搭載エネルギー管理ソフトウェア市場は適度に断片化されており、多国籍オートメーションベンダーと小規模なオランダの専門企業が機会セットの異なる部分にサービスを提供しています。大手ベンダーは依然として設置済み機器ベース、長期的な顧客関係、より広範な制御システムポートフォリオから恩恵を受けています。小規模な専門企業は、より迅速な展開、より低い統合要件、オランダの混雑・柔軟性条件向けに設計されたソフトウェアを提供することで競争しています。このバランスにより、市場が単一の支配的なモデルやサプライヤーに集約されることが防がれています。また、製品選択がブランド規模だけでなく、ユースケースの適合性、セキュリティの準備状況、統合速度によって決定されることが多いことを意味します。

いくつかの最近の動きは、サプライヤーが市場で差別化しようとしている方法を示しています。Tibo Energyは2026年5月にISO 27001:2022認証を取得し、より厳格なサイバーセキュリティ審査を実施する購入者との関係を強化しました。2026年6月、Tibo Energyはまた、ゼイスト消防署の展開でSMEカテゴリーの系統混雑イノベーションコンペティション2026を受賞し、制約された接続環境でのAI主導制御の価値を強調しました。TNOとJungle AIは2025年6月に風力タービンのAIベースのサイバー攻撃検知を開発するコラボレーションを発表し、ハイブリッド電力環境内でセキュリティ能力と最適化ニーズを結びつけました。Siemensはまた、インフラ移行モニター2025で、エネルギーセクターの幹部の72%がAIが3年以内に組織を変革すると信じていると報告し、需要が価値連鎖全体で広がっているという見方を支持しました。

競争は、標準的なエネルギーダッシュボードを超えて、安全でオペレーショナルに組み込まれた制御プラットフォームへと移行しています。購入者はますす、データ処理、実装の深さ、電力会社との互換性、レガシー資産との連携能力でベンダーを比較しています。多くの顧客が複雑なシステムを自力で運用するのに十分な社内エネルギー分析・AI人材をまだ持っていないため、マネージドサービスはこの環境でより重要になっています。オランダのAI搭載エネルギー管理ソフトウェア市場は、長くカスタマイズされた展開なしに強力な成果を必要とする購入者がいる中規模産業施設やマルチテナント建物ポートフォリオでまだ成長の余地があります。

オランダのAI搭載エネルギー管理ソフトウェア産業リーダー

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Tibo Energyは、ゼイスト消防署の展開で系統混雑イノベーションコンペティション2026(SMEカテゴリー)を受賞し、AI調整型建物エネルギー管理がモラトリアムゾーンの既存系統接続制限内で脱炭素化を達成できることを実証しました。このケースは、AIソフトウェアが既存の接続の潜在的な容量を解放し、コストのかかる系統アップグレードの必要性を減らせることを証明しました。

- 2026年5月:Tibo Energyは、デジタル化の進展とより厳格な欧州エネルギーセクター規制への対応として、クラウドベースのエネルギー管理システム(EMS)プラットフォームを含むすべての業務においてISO 27001:2022認証を取得しました。これにより、同社はオランダで独立して検証された情報セキュリティを持つ最初のAIエネルギー管理ソフトウェアプロバイダーの一つとして位置づけられます。

- 2026年2月:オランダ政府と系統運用者は、2026年および2027年に最低柔軟性閾値を超えて年間追加EUR 5億(USD 5億5,500万)を調達することを約束する8つの措置からなる系統混雑行動計画「アーンスルイトオフェンシーフ」を発表し、AI管理型デマンドレスポンス契約のためのEUR 10億(USD 11億1,000万)の予を事実上創出しました。

- 2026年1月:オランダエネルギー法(Energiewet)が施行され、1998年電力法およびガス法に取って代わり、エネルギー市場参加者全体のサイバーセキュリティ、スマートメータリング、データ交換に関する新たな義務を導入しました。重要プロセス保護とデジタルレジリエンスに関する条項は即時に発効し、追加要件は2026年を通じて段階的に適用されます。

オランダのAI搭載エネルギー管理ソフトウェア市場レポートの範囲

オランダのAI搭載エネルギー管理ソフトウェア市場とは、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向上させ、よりスマートな系統および分散型エネルギーリソース(DER)管理を可能にするプラットフォームとサービスを指します。これらのソリューションは、予知保全、再生可能エネルギー予測、需要側最適化、エネルギー取引・価格設定のための市場インテリジェンスなど、高度な機能を提供します。

オランダのAI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンス・予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測・統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、住宅ビル)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答される主要な質問

オランダのAI搭載エネルギー管理ソフトウェア市場の規模見通しは?

オランダのAI搭載エネルギー管理ソフトウェア市場は2025年に82.8 ミリオン 米ドルと評価され、2026年には99.1 ミリオン 米ドルに達し、CAGR 20.97%で2031年までに256.5 ミリオン 米ドルに達する見込みです。

オランダで最も急速に拡大している展開モデルは何ですか?

ハイブリッド展開は、購入者がローカル制御速度と集中型クラウド分析の両方を必要としているため、2031年にかけてCAGR 21.23%で拡大する見込みです。

この分野で最も急速に成長しているアプリケーションは何ですか?

再生可能エネルギー予測・統合は、洋上風力の成長と出力制限圧力の高まりに支えられ、2031年にかけてCAGR 21.34%で拡大する見込みです。

現在需要をリードしているエンドユーザーグループはどれですか?

電力会社は2025年に34.15%の収益シェアでリードしており、系統混雑、再給電、バランシングニーズにより、AI搭載制御プラットフォームの早期採用者となりました。

オランダの産業施設における普及を促進しているものは何ですか?

産業サイトは、価格変動、接続制約、ピーク削減と柔軟性に関する新たなインセンティブに対応するため、2031年にかけてCAGR 21.45%で成長する見込みです。

より広い普及を遅らせている主な障害は何ですか?

レガシー建物・産業制御システムとの統合は、展開の労力を増加させ、コストを高め、実現価値への道を遅らせるため、依然として大きな障害です。

最終更新日: