Taille et part du marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

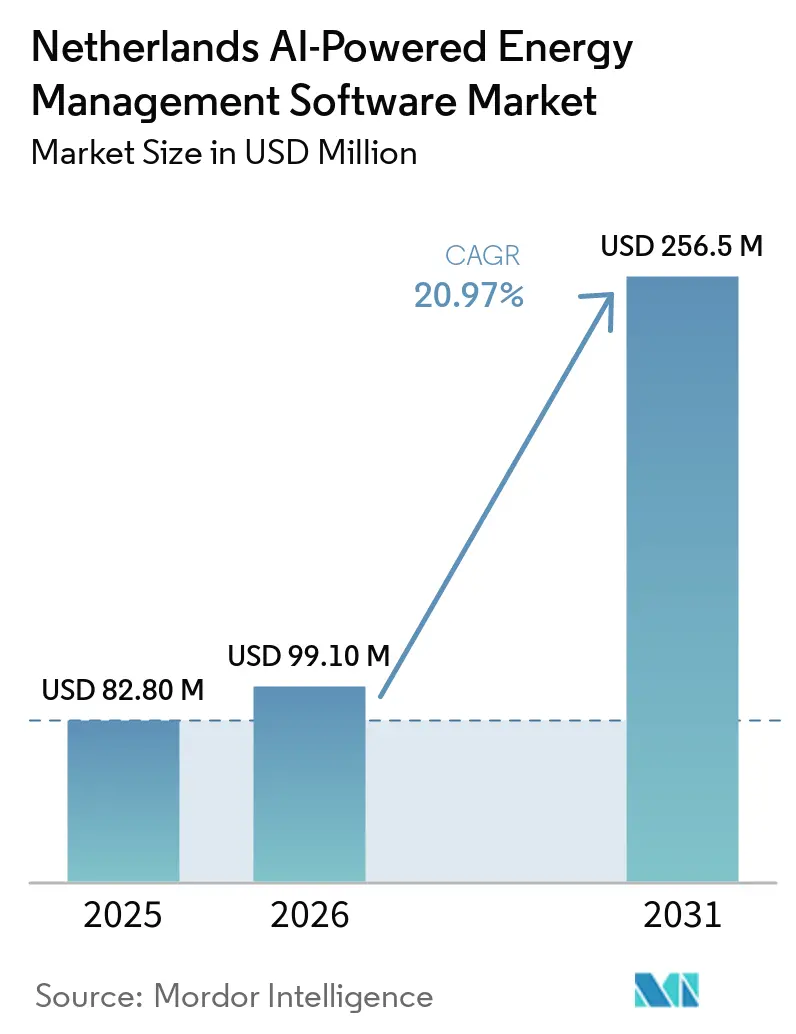

| Taille du marché de l'année de base (2025) | 82.80 Millions de dollars américains |

| Taille du Marché (2026) | 99.10 Millions de dollars américains |

| Taille du Marché (2031) | 256.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas par Mordor Intelligence

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas devrait s'étendre de 82,8 millions USD en 2025 et 99,1 millions USD en 2026 à 256,51 millions USD d'ici 2031, enregistrant un CAGR de 20,97 % entre 2026 et 2031. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas est en croissance car la volatilité des prix de l'électricité a rendu le contrôle continu de la charge plus précieux que les bilans énergétiques périodiques. La congestion du réseau accentue cette urgence, car les entreprises et les opérateurs de réseau ont besoin de logiciels capables d'optimiser la consommation et la flexibilité dans les limites de capacité existantes, pendant que les mises à niveau physiques prennent du temps. Les changements réglementaires élargissent l'adoption, car la conformité des bâtiments, l'échange de données opérationnelles et la résilience numérique façonnent désormais les décisions énergétiques quotidiennes dans les services publics, les propriétés commerciales et les sites industriels. La concurrence reste active entre les fournisseurs d'automatisation multinationaux et les spécialistes néerlandais du logiciel, et cette combinaison maintient le développement de produits axé sur l'interopérabilité, la sécurité et un déploiement plus rapide. Les opportunités les plus fortes émergent là où l'optimisation de la demande, l'intégration des énergies renouvelables et les offres de flexibilité peuvent être combinées en une seule couche opérationnelle qui protège la continuité et améliore l'utilisation des actifs.

Principaux enseignements du rapport

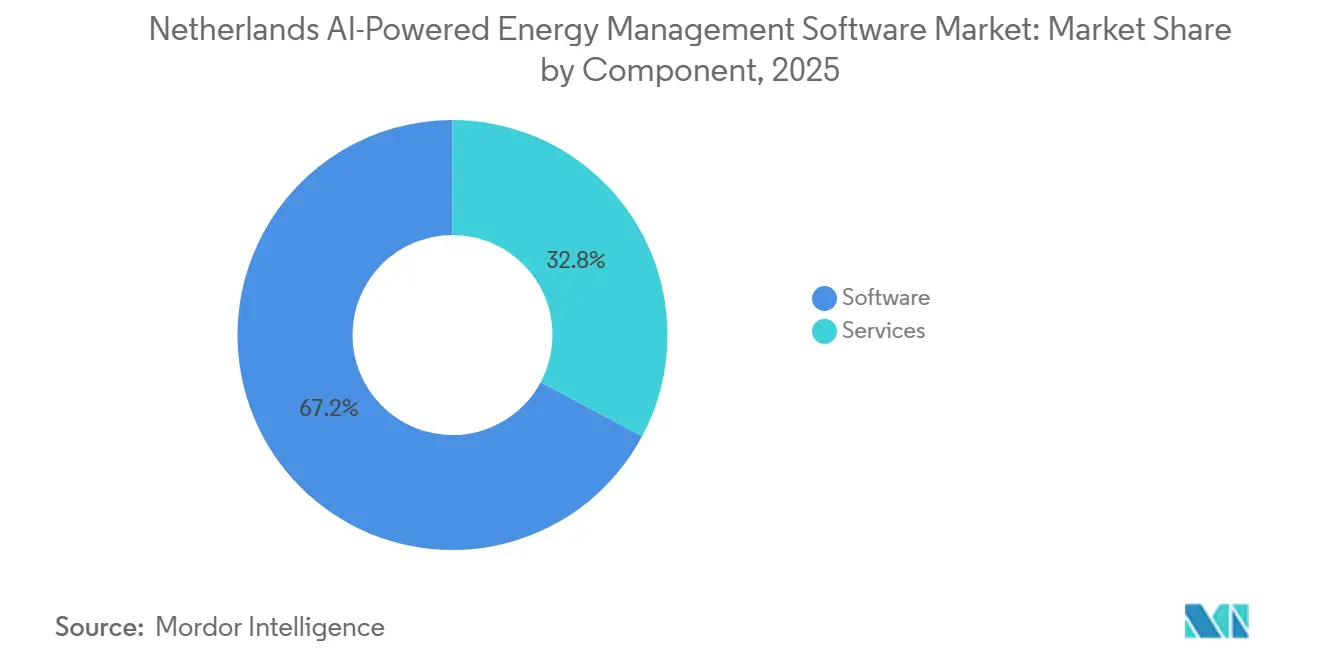

- Par composant, les logiciels détenaient une part de 67,19 % du marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas en 2025, tandis que les services devraient se développer à un CAGR de 21,12 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud détenaient une part de 57,14 % en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 21,23 % jusqu'en 2031.

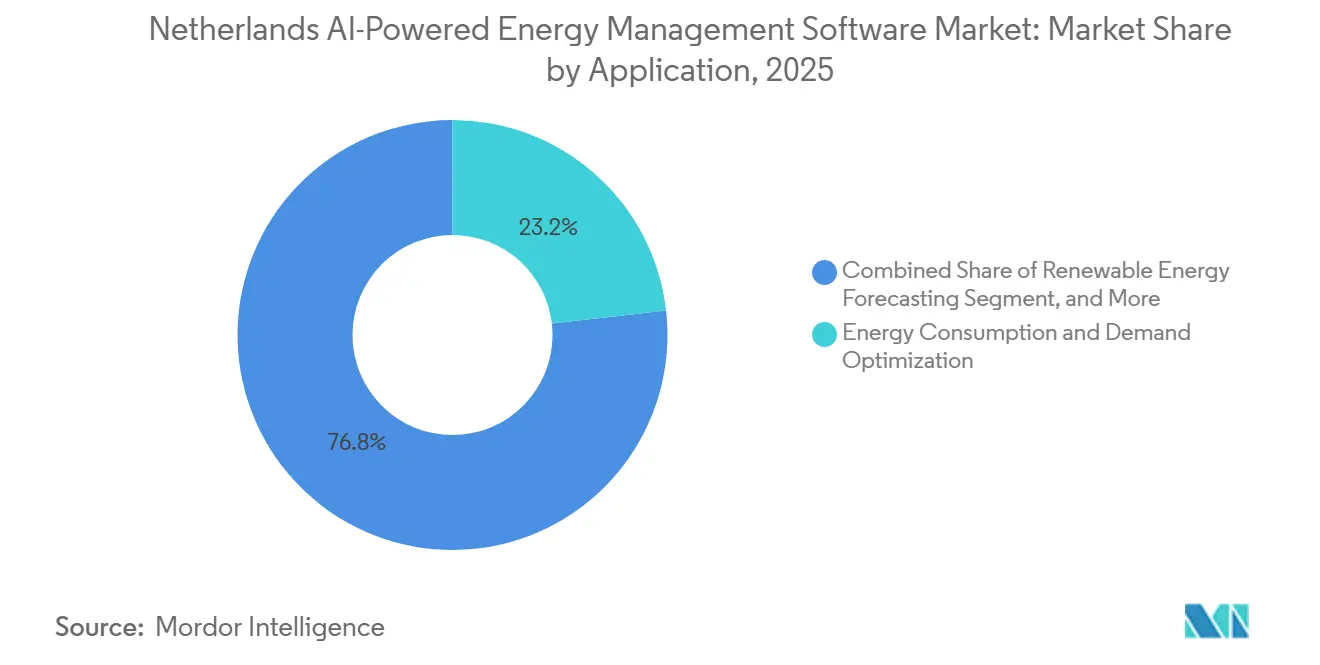

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait une part de 23,18 % en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient se développer à un CAGR de 21,34 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 34,15 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas en 2025, tandis que les installations industrielles devraient se développer à un CAGR de 21,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité croissante aux coûts de l'électricité dans les installations commerciales néerlandaises | +3.0% | À l'échelle des Pays-Bas, avec l'effet le plus fort à Amsterdam, Rotterdam, Utrecht et La Haye | Court terme (≤ 2 ans) |

| Besoins de gestion de la congestion du réseau dans les centres de charge dense | +2.8% | Flevoland, Gueldre, Utrecht, Brabant-Septentrional et Groningue | Court terme (≤ 2 ans) |

| Pression de conformité zéro émission nette sur les portefeuilles immobiliers | +2.5% | À l'échelle des Pays-Bas, avec l'effet le plus fort dans les grands portefeuilles commerciaux | Moyen terme (2-4 ans) |

| Optimisation des revenus de la réponse à la demande activée par l'IA | +2.2% | National, avec une pertinence plus élevée pour les services publics et les grands sites industriels | Moyen terme (2-4 ans) |

| Adoption du sous-comptage granulaire dans les actifs multi-locataires | +1.8% | Pôles commerciaux urbains, notamment Amsterdam, Rotterdam et Eindhoven | Moyen terme (2-4 ans) |

| Convergence des données des services publics et des installations pour la précision des prévisions | +1.5% | National, avec l'effet le plus fort dans les centres de contrôle des services publics et les grands campus industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité croissante aux coûts de l'électricité dans les installations commerciales néerlandaises

Les installations commerciales néerlandaises ont été confrontées à un environnement de prix plus difficile en 2025, lorsque les prix de l'électricité au lendemain ont augmenté de 12 % pour atteindre 87 EUR/MWh, soit l'équivalent de 94,83 USD/MWh, et que les heures tarifées au-dessus de 200 EUR/MWh sont passées de 98 à 127.[1]TenneT TSO B.V., "Hausse des prix de l'électricité, augmentation des exportations d'électricité et stabilité des coûts de gestion de la congestion," TenneT, tennet.eu Les heures à prix négatif ont également augmenté, passant de 458 à 584 en 2025, ce qui indique que la volatilité évoluait dans les deux sens, et pas seulement pendant les périodes de pointe. Cette tendance a poussé de nombreuses équipes de gestion immobilière et d'installations à délaisser les bilans annuels au profit d'un contrôle continu des systèmes CVC, des charges de recharge, de la réfrigération et d'autres actifs flexibles. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas bénéficie de ce changement, car les acheteurs ont désormais besoin de logiciels capables de réagir en moins d'un jour plutôt que de s'appuyer sur des ajustements manuels après réception des factures. Pour les grands portefeuilles commerciaux, la valeur de l'IA réside désormais dans le maintien des performances lors des pics de prix et dans la réalisation d'économies pendant les fenêtres de bas prix. À mesure que cette logique opérationnelle se généralise, les budgets logiciels deviennent plus faciles à défendre face aux autres priorités technologiques des bâtiments.

Besoins de gestion de la congestion du réseau dans les centres de charge dense

La congestion du réseau est devenue l'un des moteurs de croissance les plus évidents du marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas, car les tensions sur le réseau affectent désormais les décisions opérationnelles normales des services publics comme des utilisateurs finaux. Dans la zone de congestion de Flevoland, Gueldre et Utrecht, les volumes de redispatch ont augmenté de 31 % en 2025, et les coûts réguliers de gestion de la congestion ont augmenté de 42 % pour atteindre 48 millions EUR, soit l'équivalent de 53,28 millions USD. Le gouvernement néerlandais a répondu avec l'Aansluitoffensief en février 2026, qui a engagé 500 millions EUR supplémentaires (555 millions USD) par an en 2026 et 2027 pour l'approvisionnement en flexibilité au-delà du seuil minimum.[2]Ministre Sophie Hermans, "Plan conjoint pour accélérer considérablement la file d'attente pour le réseau électrique saturé dans les prochaines années," Rijksoverheid, rijksoverheid.nl Ce choix politique est important car il soutient la réponse à la demande pilotée par logiciel et la gestion de la congestion pendant que les projets de renforcement du réseau plus importants avancent sur des délais plus longs. Les services publics, les agrégateurs et les grands sites industriels considèrent donc les systèmes de contrôle par IA comme une exigence opérationnelle plutôt qu'un outil d'efficacité discrétionnaire. L'effet commercial est que la demande de logiciels est de plus en plus liée à la continuité, à l'accès aux connexions et à la gestion des limitations.

Pression de conformité zéro émission nette sur les portefeuilles immobiliers

Les Pays-Bas ont commencé à mettre en œuvre la première tranche de la directive européenne sur la performance énergétique des bâtiments le 29 mai 2026, et cette étape pousse les propriétaires de bâtiments à améliorer la visibilité des données et l'automatisation.[3]CFP Green Buildings, "Les Pays-Bas commencent à mettre en œuvre la DPEB IV, voici ce qui change," CFP Green Buildings, cfp.nl Le nouveau cadre accroît la pertinence des systèmes d'automatisation et de contrôle des bâtiments, des certificats de performance énergétique et des performances mesurées dans les portefeuilles commerciaux. Pour les bâtiments de plus de 1 000 m², des calculs du potentiel de réchauffement climatique sur le cycle de vie seront requis à partir de janvier 2028, ce qui intègre la préparation des rapports dans les plans d'investissement actuels. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas bénéficie de ce calendrier, car les propriétaires ont besoin de données opérationnelles plus propres et de registres de contrôle plus fiables avant l'arrivée des échéances obligatoires. Les dépenses de conformité sont dans ce cas étroitement liées aux capacités logicielles, car le suivi manuel de l'énergie devient difficile à l'échelle d'un portefeuille. Cela rend le cycle d'achat plus prévisible qu'un cycle de rénovation standard qui ne dépend que d'objectifs d'économies volontaires.

Optimisation des revenus de la réponse à la demande activée par l'IA

L'argument économique en faveur de la flexibilité s'améliore aux Pays-Bas, rendant le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas plus attractif pour les acheteurs industriels et commerciaux. À partir de janvier 2025, les utilisateurs connectés au réseau haute tension de TenneT sont devenus éligibles à une remise sur la tarification de la congestion lorsqu'ils réduisaient volontairement leur consommation pendant les périodes de pointe. Le même environnement opérationnel a également vu le plafonnement des énergies renouvelables basé sur le marché dépasser 1 TWh en 2025, en hausse de 33,5 % par rapport à 2024, ce qui a montré à quelle vitesse les coûts de déséquilibre peuvent s'accumuler lorsque les actifs flexibles ne sont pas coordonnés en temps réel. Les plateformes d'IA aident les utilisateurs à décider quand réduire la charge, quand stocker l'énergie et quand déplacer la production sans affaiblir les opérations du site. Cela est important car le gisement de valeur ne se limite plus aux seules économies d'énergie et inclut désormais les coûts de congestion évités et une meilleure participation aux programmes de flexibilité. Les fournisseurs capables de combiner ces fonctions de revenus et de protection au sein d'une seule couche de contrôle sont mieux positionnés pour remporter des contrats plus larges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes d'automatisation des bâtiments existants | -2.0% | National, avec la plus forte exposition dans les propriétés commerciales et industrielles plus anciennes | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité autour des données énergétiques opérationnelles | -1.5% | National, avec une sensibilité plus élevée dans les environnements des services publics et des infrastructures critiques | Court terme (≤ 2 ans) |

| Approvisionnement fragmenté dans les portefeuilles immobiliers | -1.0% | National, notamment dans les groupes immobiliers multi-locataires et décentralisés | Moyen terme (2-4 ans) |

| Manque de compétences internes en IA et en analyse énergétique | -0.8% | National, avec des contraintes plus fortes en dehors des principaux corridors technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes d'automatisation des bâtiments existants

L'automatisation des bâtiments existants reste un obstacle important au marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas, car de nombreux sites fonctionnent encore sur d'anciennes architectures de contrôle qui n'ont pas été conçues pour l'optimisation pilotée par l'IA. Ces systèmes nécessitent souvent des passerelles supplémentaires, des intergiciels personnalisés et une ingénierie locale avant que les données puissent circuler correctement entre les équipements et les logiciels. Dans les portefeuilles multi-sites, le problème s'amplifie car chaque propriété peut utiliser une configuration de contrôle, une disposition de capteurs ou une norme de maintenance différente. Les spécialistes néerlandais répondent par des approches qui combinent l'IA avec des modèles physiques de bâtiments pour remédier aux données incomplètes et à la couverture inégale des capteurs. Même avec ces solutions de contournement, les acheteurs font encore face à des délais de déploiement plus longs et à des coûts de mise en œuvre plus élevés que ce que la seule licence logicielle laisse supposer. Cela ralentit la conversion, notamment dans les portefeuilles où les décisions de retour sur investissement sont examinées site par site plutôt que de manière centralisée.[4]Entune, "Comment BuildingAI transforme les bâtiments en systèmes énergétiques intelligents," Entune, entune.nl

Préoccupations en matière de cybersécurité et de confidentialité autour des données énergétiques opérationnelles

La cybersécurité devient un critère d'achat de plus en plus exigeant pour le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas, car le contrôle par IA dépend de plus en plus d'une intégration plus profonde entre les systèmes de technologie opérationnelle et les systèmes de technologie de l'information. Le Rijksdienst voor Digitale Infrastructuur a identifié la cybersécurité du secteur de l'énergie comme une priorité de supervision pour 2026 et a lié cet accent au Code de réseau sur la cybersécurité et aux obligations de résilience plus larges pour les opérateurs de services essentiels. La loi néerlandaise sur l'énergie, entrée en vigueur le 1er janvier 2026, a accru l'attention des acteurs du marché de l'énergie sur l'échange de données, le comptage intelligent et la protection des systèmes. Les acheteurs demandent désormais des preuves plus claires sur le contrôle d'accès, l'hébergement, les pistes d'audit et la résilience opérationnelle avant d'approuver les plateformes énergétiques connectées. Cet examen supplémentaire est particulièrement important pour les services publics et les opérateurs industriels qui traitent les systèmes énergétiques comme faisant partie d'une infrastructure de production critique. En conséquence, les fournisseurs disposant d'une documentation de sécurité plus solide et de processus certifiés progressent plus facilement dans les processus d'approvisionnement que les fournisseurs qui mettent uniquement l'accent sur les performances d'optimisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent du terrain à mesure que les déploiements deviennent plus exigeants

Les logiciels détenaient 67,19 % du marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas en 2025, ce qui a confirmé que la licence de plateforme restait la principale base de revenus à ce stade d'adoption. La prédominance des logiciels reflète l'importance des moteurs de prévision, des tableaux de bord, des outils de contrôle de charge et des modules de réponse à la demande dans les services publics, les bâtiments commerciaux et les sites industriels. Les acheteurs entrent généralement dans la catégorie par une plateforme centrale, car c'est la couche qui relie les signaux de prix, les contraintes du réseau et la logique opérationnelle au niveau du site. Cela explique également pourquoi le segment reste en tête même lorsque le travail de mise en œuvre est intensif, puisque la couche de contrôle et d'analyse porte la valeur opérationnelle directe. Dans de nombreux comptes, les logiciels regroupent la gestion des coûts énergétiques, la visibilité des actifs et les décisions de flexibilité.

Les services devraient se développer à un CAGR de 21,12 % jusqu'en 2031, légèrement en avance sur le marché global, car la qualité du déploiement façonne de plus en plus la valeur réalisée après la vente initiale. Le besoin de cartographie des données, d'intégration des contrôles, de mise en service, de vérifications de cybersécurité et d'ajustement continu des modèles transforme le travail de service en un flux de revenus récurrents plutôt qu'en une activité ponctuelle. Dans les bâtiments anciens et les zones industrielles mixtes, ce soutien est souvent essentiel car les données système sont incomplètes ou réparties dans des environnements de contrôle incompatibles. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas évolue donc vers un modèle où le conseil récurrent et le support géré aident les clients à maintenir les économies et à conserver le contrôle de la qualité dans le temps. Les fournisseurs capables d'associer logiciels et profondeur de mise en œuvre sont mieux positionnés pour réduire le taux d'attrition, car les clients sont moins susceptibles de remplacer des plateformes étroitement intégrées aux opérations du site. Ce changement élargit également les rôles des partenaires, des intégrateurs de systèmes et des spécialistes de l'énergie qui peuvent aider à maintenir la stabilité des performances après le lancement.

Par mode de déploiement : les modèles hybrides s'adaptent mieux aux conditions du réseau néerlandais

Le déploiement basé sur le cloud représentait 57,14 % des revenus en 2025, indiquant que de nombreux acheteurs privilégiaient encore un modèle logiciel centralisé pour la visibilité multi-sites et des déploiements plus faciles. Les systèmes cloud sont attractifs car ils réduisent les besoins en infrastructure locale et permettent aux opérateurs de comparer les performances entre bâtiments ou installations via une interface unique. Ils prennent également en charge des mises à jour plus rapides, des modèles d'analyse partagés et des rapports au niveau du portefeuille, ce qui est utile pour les groupes immobiliers et les prestataires de services énergétiques. Dans un marché où de nombreux utilisateurs développent encore leurs capacités numériques en matière d'énergie, cette charge opérationnelle réduite reste un avantage considérable. L'adoption du cloud convient également aux acheteurs qui souhaitent accéder rapidement aux prévisions et aux analyses comparatives sans reconstruire une architecture de contrôle locale à partir de zéro.

Le déploiement hybride devrait se développer à un CAGR de 21,23 % jusqu'en 2031, car les utilisateurs néerlandais ont de plus en plus besoin d'une vitesse de réponse locale associée à une analyse cloud plus large. Ce modèle gagne du soutien car le dispatch en temps réel et les réponses à la congestion nécessitent souvent une logique de contrôle locale, tandis que les prévisions, les rapports et l'optimisation multi-sites bénéficient toujours d'un traitement centralisé. Les Pays-Bas ont ouvert une consultation publique sur l'acte d'exécution du règlement sur l'IA en avril 2026, et le traitement de certains systèmes d'IA liés aux infrastructures renforce l'intérêt pour le maintien d'un contrôle plus fort sur les fonctions opérationnelles critiques. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas est bien adapté à cette architecture car les opérations sensibles au réseau varient selon la province, le type de site et les conditions de connexion. Les systèmes sur site resteront dans certains environnements de services publics et industriels, mais les conceptions hybrides sont mieux alignées sur le besoin de combiner résilience, flexibilité et échelle. Les fournisseurs qui permettent aux clients de configurer séparément les composants cloud et périphériques devraient rester plus compétitifs que ceux qui insistent sur un modèle de déploiement standard unique.

Par application : l'optimisation de la demande est en tête tandis que l'intégration des énergies renouvelables progresse le plus rapidement

L'optimisation de la consommation d'énergie et de la demande détenait 23,18 % des revenus en 2025, ce qui en fait la plus grande application car elle sert presque tous les grands groupes d'acheteurs du marché. Les services publics l'utilisent pour réduire la pression de déséquilibre, les opérateurs commerciaux l'utilisent pour gérer les tarifs et les charges des bâtiments, et les installations industrielles l'utilisent pour protéger la production tout en contrôlant les coûts énergétiques. L'attrait de ce segment réside dans son lien direct avec des résultats financiers mesurables, car les utilisateurs peuvent comparer les performances par rapport à l'exposition tarifaire existante et aux schémas opérationnels du site. En pratique, c'est l'application la plus facile à justifier car le lien entre une meilleure planification et des coûts réduits est facilement apparent. Cette large utilité explique pourquoi le segment est resté en tête même lorsque de nouvelles applications ont attiré l'attention.

La prévision et l'intégration des énergies renouvelables devraient se développer à un CAGR de 21,34 % jusqu'en 2031, soulignant la forte orientation du marché vers une optimisation tenant compte du réseau. La feuille de route néerlandaise pour l'éolien offshore vise 21 GW de capacité éolienne offshore installée d'ici 2031, ce qui maintiendra la pression sur la qualité des prévisions, l'équilibrage et la gestion des connexions. Le plafonnement des énergies renouvelables basé sur le marché a dépassé 1 TWh en 2025, soit 33,5 % de plus qu'en 2024, indiquant que les décisions de dispatch et d'intégration deviennent plus sensibles au facteur temps. Des recherches de l'Université d'Utrecht ont également montré que les méthodes d'IA hybrides pour la prévision de l'irradiance solaire en temps réel peuvent améliorer les performances d'intégration au réseau au-delà des approches à modèle unique. Les applications de performance des actifs, de gestion des ressources énergétiques distribuées et de trading d'énergie restent pertinentes, mais la dynamique la plus forte émerge désormais pour la gestion simultanée des prévisions, du plafonnement et du dispatch. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas évolue donc vers des piles d'applications qui gèrent simultanément les coûts et la stabilité du réseau.

Par utilisateur final : les services publics dominent les revenus tandis que les sites industriels stimulent l'expansion

Les services publics détenaient 34,15 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux du marché. Leur position de leader reflète le besoin immédiat de gérer la congestion, le redispatch, la production variable et des décisions d'équilibrage du réseau de plus en plus complexes. Les services publics influencent également la sélection des fournisseurs en accordant plus d'importance à l'évolutivité, à l'interopérabilité et à la sécurité dans leurs normes d'approvisionnement. Lorsque les services publics adoptent une plateforme de contrôle, cela façonne souvent les attentes des agrégateurs connectés, des prestataires de services et des utilisateurs en aval. Cela rend le segment des services publics important non seulement pour les revenus, mais aussi pour l'établissement d'exigences techniques que d'autres acheteurs suivront par la suite.

Les installations industrielles devraient se développer à un CAGR de 21,45 % jusqu'en 2031, reflétant la pression plus forte qu'elles subissent des contraintes du réseau, des fluctuations des prix de l'énergie et des risques de continuité. Les grands sites ont besoin de plus qu'une surveillance passive car ils doivent décider quand déplacer la charge, limiter et coordonner les actifs sur site sans perturber la production. Les incitations tarifaires pour la réduction des pointes, entrées en vigueur pour les utilisateurs haute tension en janvier 2025, ont ajouté une autre raison pour les opérateurs industriels d'investir dans le contrôle automatisé. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas voit ce segment passer de l'analyse au dispatch actif, notamment lorsque la production flexible, le stockage ou les processus thermiques peuvent être coordonnés en temps réel. Les bâtiments commerciaux et résidentiels restent plus petits aujourd'hui, mais des règles de construction plus strictes et des exigences d'automatisation plus fortes devraient progressivement élargir l'adoption au-delà des premiers utilisateurs des services publics et de l'industrie.

Analyse géographique

Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas s'élevait à 99,00 millions USD en 2026 et devrait atteindre 256,50 millions USD d'ici 2031 à un CAGR de 20,97 %, indiquant que la demande se développe dans tout le pays plutôt que dans un seul pôle. Le contexte national est défini par une volatilité électrique plus forte, une électrification plus profonde et une gestion de la congestion plus active, ce qui donne aux logiciels un rôle opérationnel direct. En 2025, les prix de l'électricité au lendemain ont augmenté de 12 % pour atteindre 87 EUR/MWh, soit l'équivalent de 94,83 USD/MWh, et les heures à prix négatif ont augmenté à 584, ce qui a confirmé que le système électrique néerlandais connaît désormais des fluctuations de prix plus fréquentes dans les deux sens. La feuille de route pour l'éolien offshore vise 21 GW de capacité éolienne offshore installée d'ici 2031, ce qui maintiendra l'équilibrage du réseau et l'intégration en tête de l'agenda national. TenneT a également signalé des exportations nettes d'électricité de 14 TWh en 2025, d'une valeur de plus de 1 milliard EUR, indiquant que le pays peut connaître des périodes d'excédent même lorsque les contraintes locales restent sévères.

La Randstad reste la zone de demande commerciale la plus concentrée car elle combine des portefeuilles de bureaux denses, des centres de données, une activité de transport et de grands consommateurs d'énergie d'entreprise. Cela fait d'Amsterdam, Rotterdam, La Haye et Utrecht des centres de revenus importants pour les plateformes de contrôle axées sur les bâtiments et l'analyse de portefeuille. La zone de congestion de Flevoland, Gueldre et Utrecht est également centrale pour l'adoption car les volumes de redispatch y ont augmenté de 31 % en 2025, et les coûts réguliers de gestion de la congestion ont atteint 48 millions EUR, soit l'équivalent de 53,28 millions USD. Dans ces régions, l'argument en faveur des logiciels est autant lié à la continuité opérationnelle qu'à la gestion des coûts énergétiques. Le port de Rotterdam et le corridor industriel environnant constituent un autre centre de demande car l'activité à forte intensité énergétique, l'exposition au trading et les besoins de flexibilité sont concentrés dans une petite zone.

Le Brabant-Septentrional est également important car sa base de fabrication avancée crée une demande régulière de logiciels capables de gérer la production flexible et l'accès contraint au réseau. Groningue joue également un rôle croissant, car le système nord connecte les actifs industriels à la production d'énergies renouvelables et à l'évolution des exigences du réseau. L'Aansluitoffensief ajoute une couche de soutien nationale en allouant 500 millions EUR supplémentaires (555 millions USD) par an en 2026 et 2027 pour l'approvisionnement en flexibilité au-delà du seuil minimum. La géographie dans ce marché importe donc moins comme un simple classement régional et davantage comme une carte indiquant où la congestion, l'intensité industrielle et la pression de conformité convergent le plus rapidement.

Paysage concurrentiel

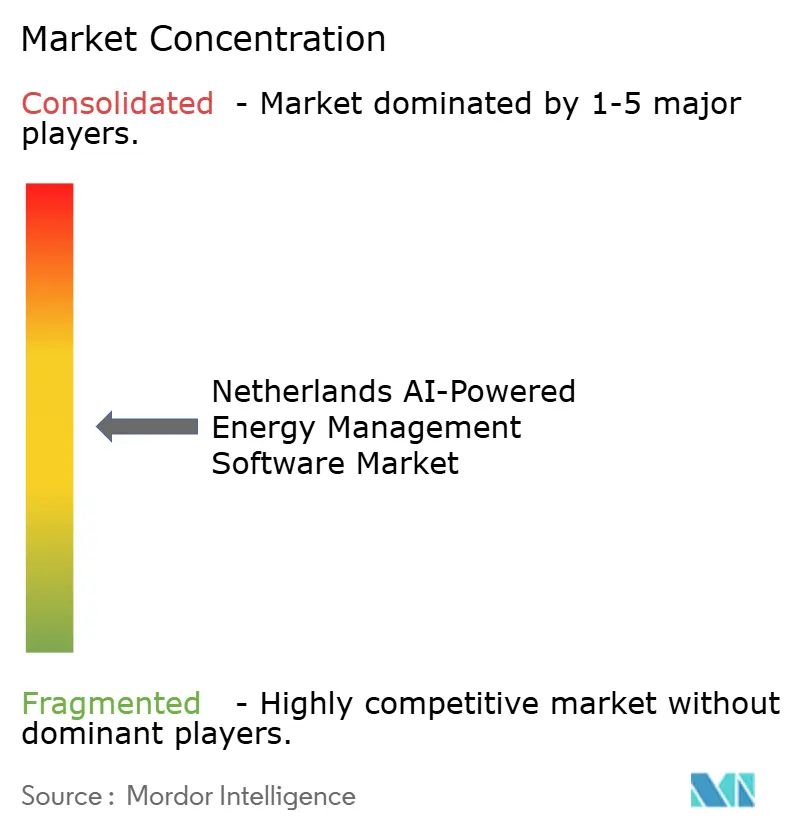

Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas reste modérément fragmenté, avec des fournisseurs d'automatisation multinationaux et de plus petits spécialistes néerlandais servant différentes parties de l'ensemble des opportunités. Les grands fournisseurs bénéficient encore de bases d'équipements installés, de relations clients de longue date et de portefeuilles de systèmes de contrôle plus larges. Les spécialistes plus petits se démarquent en offrant un déploiement plus rapide, des exigences d'intégration moindres et des logiciels conçus pour les conditions de congestion et de flexibilité néerlandaises. Cet équilibre empêche le marché de se consolider autour d'un seul modèle ou fournisseur dominant. Cela signifie également que la sélection des produits est souvent déterminée par l'adéquation au cas d'usage, la préparation à la sécurité et la vitesse d'intégration plutôt que par la seule notoriété de la marque.

Plusieurs mouvements récents montrent comment les fournisseurs cherchent à se démarquer sur le marché. Tibo Energy a obtenu la certification ISO 27001:2022 en mai 2026, renforçant sa position auprès des acheteurs qui effectuent désormais des examens de cybersécurité plus rigoureux. En juin 2026, Tibo Energy a également remporté le Concours d'innovation sur la congestion du réseau 2026 dans la catégorie PME pour son déploiement à la caserne de pompiers de Zeist, soulignant la valeur du contrôle piloté par l'IA dans un environnement de connexion contraint. TNO et Jungle AI ont annoncé une collaboration en juin 2025 pour développer la détection de cyberattaques basée sur l'IA pour les éoliennes, reliant les besoins d'optimisation aux capacités de sécurité dans les environnements d'énergie hybrides. Siemens a également rapporté dans son Moniteur de transition des infrastructures 2025 que 72 % des dirigeants du secteur de l'énergie estiment que l'IA transformera leurs organisations dans les 3 prochaines années, soutenant l'idée que la demande s'élargit dans toute la chaîne de valeur.

La concurrence évolue donc au-delà des tableaux de bord énergétiques standard vers des plateformes de contrôle sécurisées et intégrées opérationnellement. Les acheteurs comparent de plus en plus les fournisseurs sur la gestion des données, la profondeur de mise en œuvre, la compatibilité avec les services publics et la capacité à travailler avec des actifs existants. Les services gérés comptent davantage dans ce contexte car de nombreux clients manquent encore de suffisamment de compétences internes en analyse énergétique et en IA pour gérer des systèmes complexes par eux-mêmes. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas a encore de la marge pour croître dans les installations industrielles de taille moyenne et les portefeuilles immobiliers multi-locataires, où les acheteurs ont besoin de résultats solides sans déploiements longs et personnalisés.

Leaders du secteur des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Tibo Energy a remporté le Concours d'innovation sur la congestion du réseau 2026 (catégorie PME) pour son déploiement à la caserne de pompiers de Zeist, démontrant que la gestion de l'énergie des bâtiments coordonnée par l'IA peut atteindre la décarbonation dans les limites de connexion au réseau existantes dans une zone de moratoire. Le cas a prouvé que les logiciels d'IA peuvent libérer la capacité latente dans les connexions existantes, réduisant ainsi le besoin de mises à niveau coûteuses du réseau.

- Mai 2026 : Tibo Energy a obtenu la certification ISO 27001:2022 pour l'ensemble de ses opérations, y compris sa plateforme de gestion de l'énergie basée sur le cloud, en réponse à la numérisation croissante et au renforcement de la réglementation européenne du secteur de l'énergie. Cela positionne l'entreprise comme l'un des premiers fournisseurs de logiciels de gestion de l'énergie par IA aux Pays-Bas avec une sécurité de l'information validée de manière indépendante.

- Février 2026 : Le gouvernement néerlandais et les opérateurs de réseau ont annoncé l'Aansluitoffensief, un plan d'action en huit mesures contre la congestion du réseau qui s'engage à acquérir 500 millions EUR supplémentaires (555 millions USD) par an au-dessus du seuil de flexibilité minimum en 2026 et 2027, créant ainsi un budget de 1 milliard EUR (1,11 milliard USD) pour la contractualisation de la réponse à la demande gérée par l'IA.

- Janvier 2026 : La loi néerlandaise sur l'énergie (Energiewet) est entrée en vigueur, remplaçant la loi sur l'électricité de 1998 et la loi sur le gaz, et introduisant de nouvelles obligations en matière de cybersécurité, de comptage intelligent et d'échange de données entre les acteurs du marché de l'énergie. Les dispositions relatives à la protection des processus vitaux et à la résilience numérique sont entrées en vigueur immédiatement, tandis que des exigences supplémentaires sont progressivement mises en place tout au long de 2026.

Périmètre du rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas

Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées. Ces solutions offrent des capacités avancées, notamment la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le trading et la tarification de l'énergie.

Le rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion du réseau intelligent et des ressources énergétiques distribuées, prévision et intégration des énergies renouvelables, et trading d'énergie, tarification et intelligence de marché) et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion du réseau intelligent et des ressources énergétiques distribuées |

| Prévision et intégration des énergies renouvelables |

| Trading d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion du réseau intelligent et des ressources énergétiques distribuées | |

| Prévision et intégration des énergies renouvelables | |

| Trading d'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels |

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille pour le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas ?

Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux Pays-Bas était évalué à 82,8 millions USD en 2025, s'élève à 99,1 millions USD en 2026 et devrait atteindre 256,5 millions USD d'ici 2031 à un CAGR de 20,97 %.

Quel modèle de déploiement se développe le plus rapidement aux Pays-Bas ?

Le déploiement hybride devrait se développer à un CAGR de 21,23 % jusqu'en 2031, car les acheteurs ont besoin d'une vitesse de contrôle locale associée à une analyse cloud centralisée.

Quelle application connaît la croissance la plus rapide dans ce domaine ?

La prévision et l'intégration des énergies renouvelables devraient se développer à un CAGR de 21,34 % jusqu'en 2031, soutenues par la croissance de l'éolien offshore et une pression de plafonnement plus élevée.

Quel groupe d'utilisateurs finaux domine actuellement la demande ?

Les services publics étaient en tête avec une part de revenus de 34,15 % en 2025, car la congestion du réseau, le redispatch et les besoins d'équilibrage en ont fait des adopteurs précoces des plateformes de contrôle activées par l'IA.

Qu'est-ce qui stimule l'adoption dans les installations industrielles aux Pays-Bas ?

Les sites industriels devraient croître à un CAGR de 21,45 % jusqu'en 2031, car ils répondent à la volatilité des prix, aux contraintes de connexion et aux nouvelles incitations à la réduction des pointes et à la flexibilité.

Quel est le principal obstacle qui ralentit une adoption plus large ?

L'intégration avec les systèmes de contrôle des bâtiments et industriels existants reste un obstacle majeur car elle augmente l'effort de déploiement, accroît les coûts et ralentit le chemin vers la valeur réalisée.

Dernière mise à jour de la page le: