Marktgröße und Marktanteil des niederländischen KI-gestützten Energiemanagementsoftware-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

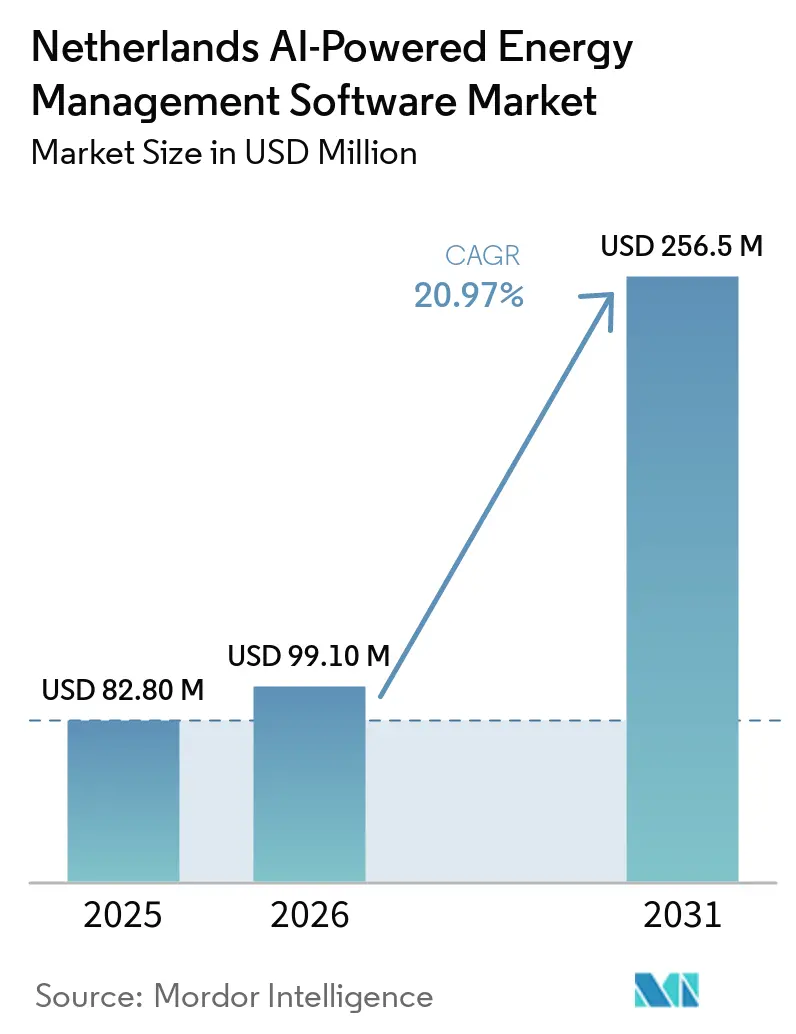

| Marktgröße im Basisjahr (2025) | 82.80 Millionen US-Dollar |

| Marktgröße (2026) | 99.10 Millionen US-Dollar |

| Marktgröße (2031) | 256.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.97% CAGR |

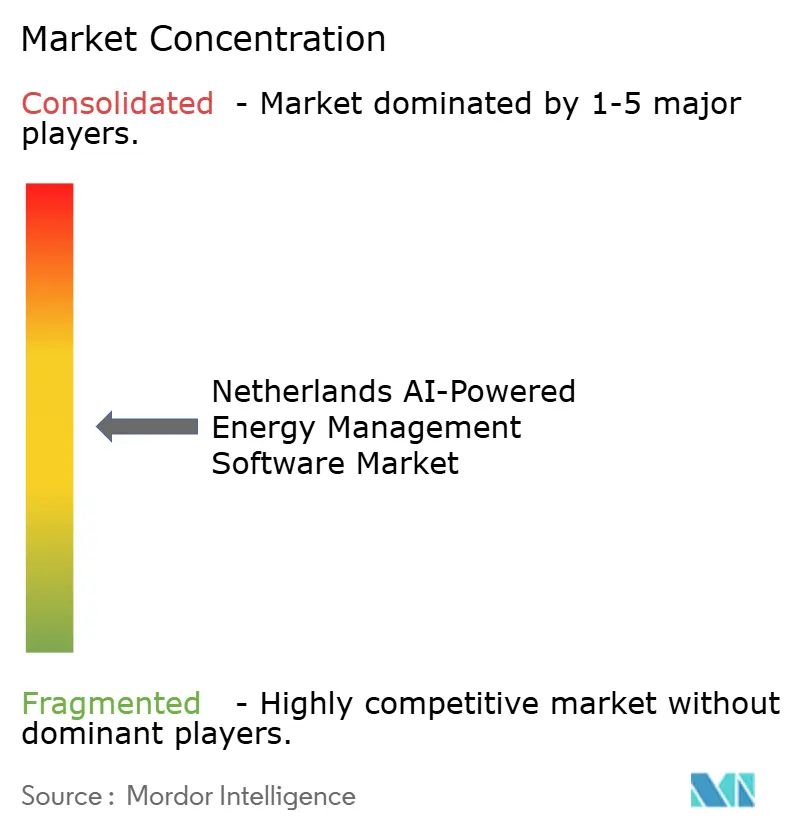

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen KI-gestützten Energiemanagementsoftware-Marktes von Mordor Intelligence

Die Marktgröße des niederländischen KI-gestützten Energiemanagementsoftware-Marktes wird voraussichtlich von 82,8 Millionen USD im Jahr 2025 und 99,1 Millionen USD im Jahr 2026 auf 256,51 Millionen USD bis 2031 anwachsen, was einem CAGR von 20,97 % zwischen 2026 und 2031 entspricht. Der niederländische KI-gestützte Energiemanagementsoftware-Markt wächst, weil die Volatilität der Strompreise eine kontinuierliche Laststeuerung wertvoller gemacht hat als periodische Energieüberprüfungen. Netzüberlastungen verstärken diese Dringlichkeit, da Unternehmen und Netzbetreiber Software benötigen, die Verbrauch und Flexibilität innerhalb bestehender Kapazitätsgrenzen optimieren kann, während physische Aufrüstungen Zeit in Anspruch nehmen. Regulatorische Änderungen weiten die Akzeptanz aus, da Gebäudekonformität, betrieblicher Datenaustausch und digitale Resilienz nun alltägliche Energieentscheidungen bei Versorgungsunternehmen, Gewerbeimmobilien und Industriestandorten prägen. Der Wettbewerb zwischen multinationalen Automatisierungsanbietern und niederländischen Softwarespezialisten bleibt aktiv, und diese Mischung hält die Produktentwicklung auf Interoperabilität, Sicherheit und schnellere Bereitstellung ausgerichtet. Die stärksten Chancen entstehen dort, wo Nachfrageoptimierung, Integration erneuerbarer Energien und Flexibilitätsgebote zu einer einzigen Betriebsschicht kombiniert werden können, die die Kontinuität schützt und die Asset-Auslastung verbessert.

Wichtigste Erkenntnisse des Berichts

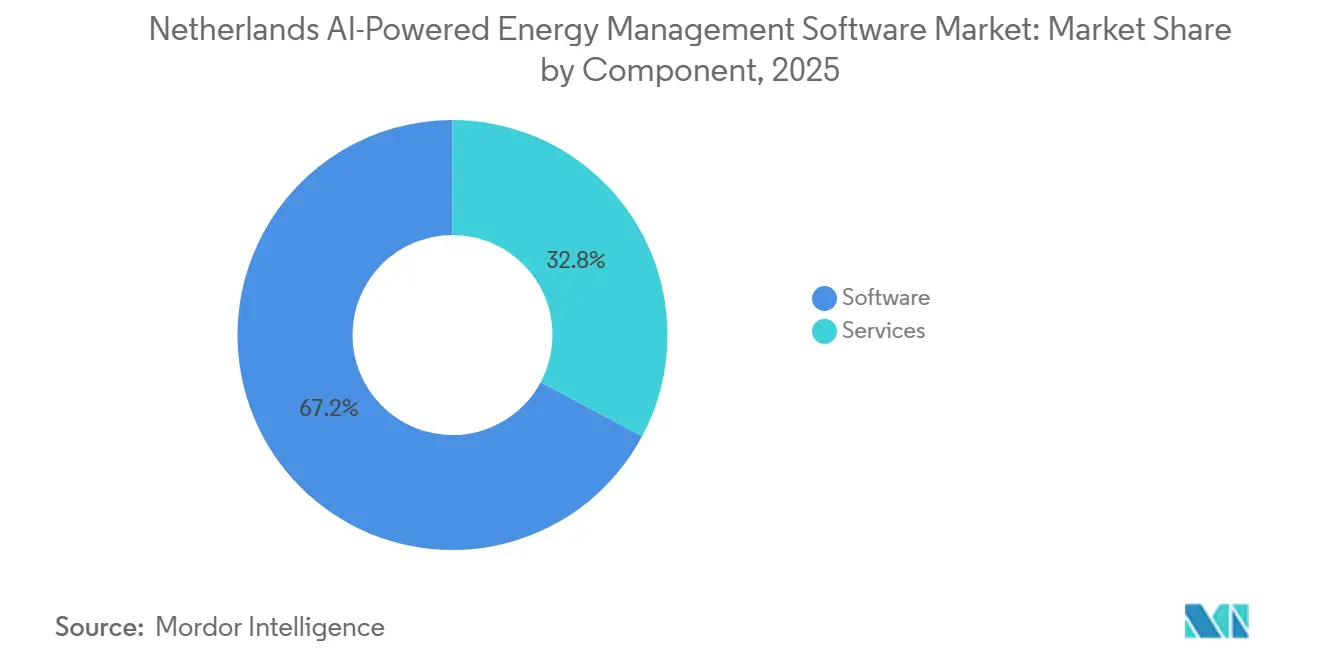

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 67,19 % am niederländischen KI-gestützten Energiemanagementsoftware-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 21,12 % wachsen werden.

- Nach Bereitstellungsmodus hielten Cloud-basierte Plattformen im Jahr 2025 einen Anteil von 57,14 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 21,23 % wachsen wird.

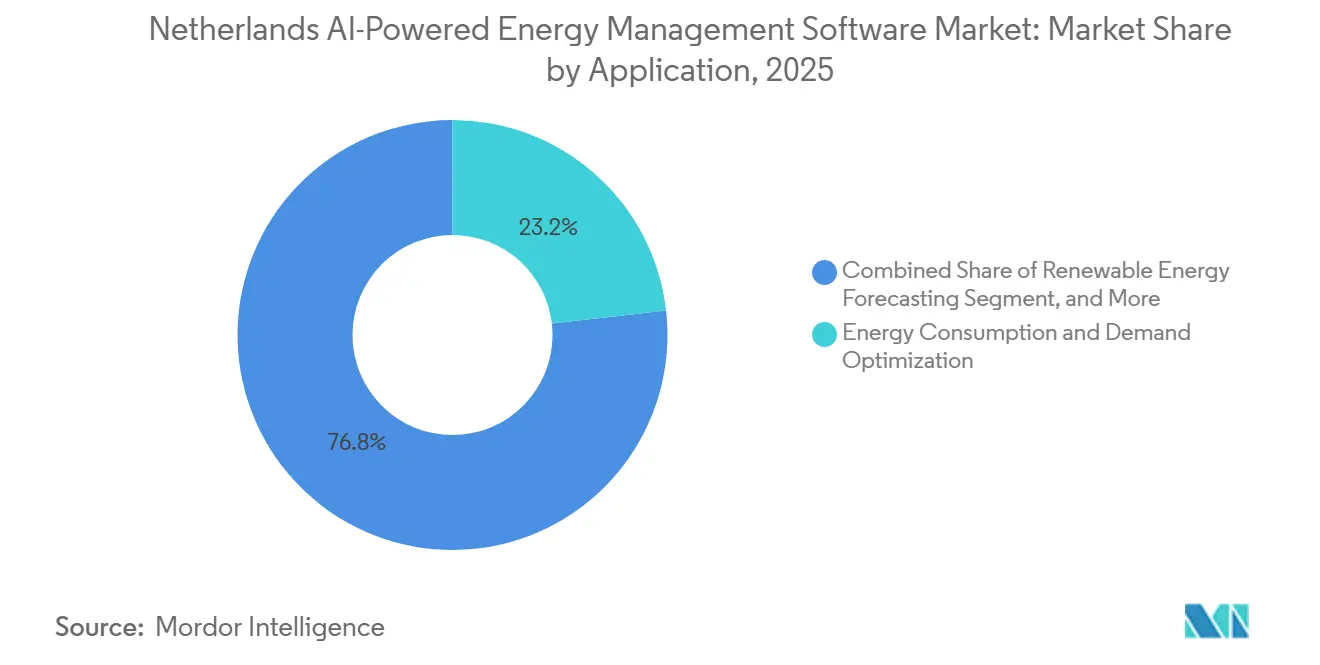

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 23,18 % auf Energieverbrauch und Nachfrageoptimierung, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einem CAGR von 21,34 % wachsen werden.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 34,15 % am niederländischen KI-gestützten Energiemanagementsoftware-Markt, während Industrieanlagen bis 2031 voraussichtlich mit einem CAGR von 21,45 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen KI-gestützten Energiemanagementsoftware-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromkostensensitivität in niederländischen Gewerbeimmobilien | +3.0% | Niederlandeweit, mit stärkster Wirkung in Amsterdam, Rotterdam, Utrecht und Den Haag | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Netzüberlastungsmanagement in dicht besiedelten Lastzentren | +2.8% | Flevoland, Gelderland, Utrecht, Nordbrabant und Groningen | Kurzfristig (≤ 2 Jahre) |

| Druck zur Einhaltung der Netto-Null-Vorgaben bei Gebäudeportfolios | +2.5% | Niederlandeweit, mit stärkster Wirkung bei großen Gewerbeportfolios | Mittelfristig (2–4 Jahre) |

| KI-gestützte Optimierung der Erlöse aus Demand-Response | +2.2% | National, mit höherer Relevanz für Versorgungsunternehmen und große Industriestandorte | Mittelfristig (2–4 Jahre) |

| Einführung granularer Unterzählung in Mehrmieterimmobilien | +1.8% | Gewerbliche Ballungsräume, insbesondere Amsterdam, Rotterdam und Eindhoven | Mittelfristig (2–4 Jahre) |

| Konvergenz von Versorgungs- und Anlagendaten für Prognosegenauigkeit | +1.5% | National, mit stärkster Wirkung in Leitstellen von Versorgungsunternehmen und großen Industriecampussen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromkostensensitivität in niederländischen Gewerbeimmobilien

Niederländische Gewerbeimmobilien sahen sich 2025 einem schärferen Preisumfeld gegenüber, als die Day-Ahead-Strompreise um 12 % auf 87 EUR/MWh, entsprechend 94,83 USD/MWh, stiegen und die Stunden mit Preisen über 200 EUR/MWh von 98 auf 127 zunahmen.[1]TenneT TSO B.V., "Steigende Strompreise, erhöhte Stromexporte und stabile Kosten für das Engpassmanagement," TenneT, tennet.eu Auch die Stunden mit negativen Preisen stiegen 2025 von 458 auf 584, was darauf hindeutet, dass die Volatilität sich in beide Richtungen bewegte und nicht nur in Spitzenzeiten auftrat. Dieses Muster veranlasste viele Immobilien- und Anlagenteams, von der jährlichen Benchmarking-Praxis zur kontinuierlichen Steuerung von HLK-Systemen, Ladungslasten, Kühlung und anderen flexiblen Anlagen überzugehen. Der niederländische KI-gestützte Energiemanagementsoftware-Markt profitiert von diesem Wandel, da Käufer nun Software benötigen, die innerhalb eines Tages reagieren kann, anstatt auf manuelle Anpassungen nach Eingang der Rechnungen zu warten. Für große Gewerbeportfolios liegt der Mehrwert von KI nun darin, die Leistung während Preisspitzen aufrechtzuerhalten und Einsparungen in Niedrigpreisphasen zu realisieren. Da diese Betriebslogik immer verbreiteter wird, lassen sich Softwarebudgets leichter gegenüber anderen Gebäudetechnologieprioritäten rechtfertigen.

Bedarf an Netzüberlastungsmanagement in dicht besiedelten Lastzentren

Netzüberlastungen sind zu einem der deutlichsten Wachstumstreiber für den niederländischen KI-gestützten Energiemanagementsoftware-Markt geworden, da Netzstress nun normale Betriebsentscheidungen sowohl für Versorgungsunternehmen als auch für Endnutzer beeinflusst. Im Überlastungsgebiet Flevoland, Gelderland und Utrecht stiegen die Redispatch-Volumina 2025 um 31 %, und die regulären Kosten für das Engpassmanagement erhöhten sich um 42 % auf 48 Millionen EUR, entsprechend 53,28 Millionen USD. Die niederländische Regierung reagierte im Februar 2026 mit dem Aansluitoffensief, das zusätzliche 500 Millionen EUR (555 Millionen USD) pro Jahr in 2026 und 2027 für die Flexibilitätsbeschaffung oberhalb der Mindestschwelle bereitstellte.[2]Ministerin Sophie Hermans, "Gemeinsamer Plan zur deutlichen Beschleunigung der Warteschlange für das volle Stromnetz in den kommenden Jahren," Rijksoverheid, rijksoverheid.nl Diese politische Entscheidung ist bedeutsam, da sie softwaregestützte Demand-Response und Engpassmanagement unterstützt, während größere Netzausbauvorhaben längere Zeitrahmen durchlaufen. Versorgungsunternehmen, Aggregatoren und große Industriestandorte betrachten KI-Steuerungssysteme daher als Betriebsanforderung und nicht als optionales Effizienzwerkzeug. Der kommerzielle Effekt besteht darin, dass die Softwarenachfrage zunehmend mit Kontinuität, Netzanschluss und Abregelungsmanagement verknüpft ist.

Druck zur Einhaltung der Netto-Null-Vorgaben bei Gebäudeportfolios

Die Niederlande begannen am 29. Mai 2026 mit der Umsetzung der ersten Tranche der EU-Gebäudeenergieeffizienzrichtlinie, und dieser Schritt veranlasst Gebäudeeigentümer, die Datentransparenz und Automatisierung zu verbessern.[3]CFP Green Buildings, "Niederlande beginnen mit der Einführung der EPBD IV – das ändert sich," CFP Green Buildings, cfp.nl Der neue Rahmen erhöht die Relevanz von Gebäudeautomations- und Steuerungssystemen, Energieausweisen und gemessener Leistung in Gewerbeportfolios. Für Gebäude mit mehr als 1.000 m² werden ab Januar 2028 Berechnungen des globalen Erwärmungspotenzials über den Lebenszyklus erforderlich sein, was die Berichtsvorbereitung in aktuelle Investitionspläne einbezieht. Der niederländische KI-gestützte Energiemanagementsoftware-Markt profitiert von diesem Zeitplan, da Eigentümer sauberere Betriebsdaten und zuverlässigere Steuerungsaufzeichnungen benötigen, bevor verbindliche Fristen eintreten. Compliance-Ausgaben sind in diesem Fall eng mit Softwarefähigkeiten verknüpft, da die manuelle Energieverfolgung auf Portfolioebene schwierig wird. Dies macht den Kaufzyklus vorhersehbarer als einen Standard-Sanierungszyklus, der nur auf freiwilligen Einsparzielen basiert.

KI-gestützte Optimierung der Erlöse aus Demand-Response

Die Erlösperspektive für Flexibilität verbessert sich in den Niederlanden und macht den niederländischen KI-gestützten Energiemanagementsoftware-Markt für industrielle und gewerbliche Käufer attraktiver. Ab Januar 2025 wurden Nutzer, die an das Hochspannungsnetz von TenneT angeschlossen sind, für einen Engpasspreisrabatt berechtigt, wenn sie den Verbrauch in Spitzenzeiten freiwillig reduzierten. Das gleiche Betriebsumfeld verzeichnete auch eine marktbasierte erneuerbare Abregelung von mehr als 1 TWh im Jahr 2025, ein Anstieg von 33,5 % gegenüber 2024, was zeigte, wie schnell Ungleichgewichtskosten entstehen können, wenn flexible Anlagen nicht in Echtzeit koordiniert werden. KI-Plattformen helfen Nutzern zu entscheiden, wann sie die Last reduzieren, wann sie Strom speichern und wann sie die Produktion verlagern sollen, ohne den Standortbetrieb zu beeinträchtigen. Das ist bedeutsam, da der Wertpool nicht mehr auf Energieeinsparungen allein beschränkt ist, sondern nun auch vermiedene Engpasskosten und eine bessere Teilnahme an Flexibilitätsprogrammen umfasst. Anbieter, die diese Erlös- und Schutzfunktionen in einer einzigen Steuerungsschicht kombinieren können, sind besser positioniert, um umfangreichere Verträge zu gewinnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Gebäudeautomation | -2.0% | National, mit der höchsten Exposition in älteren Gewerbe- und Industrieimmobilien | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzbedenken rund um operative Energiedaten | -1.5% | National, mit höherer Sensitivität in Versorgungs- und kritischen Infrastrukturumgebungen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Beschaffung in Immobilienportfolios | -1.0% | National, insbesondere in Mehrmieter- und dezentralisierten Immobiliengruppen | Mittelfristig (2–4 Jahre) |

| Mangel an internem KI- und Energieanalyse-Fachpersonal | -0.8% | National, mit stärkeren Einschränkungen außerhalb der wichtigsten Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Gebäudeautomation

Legacy-Gebäudeautomation bleibt eine erhebliche Barriere für den niederländischen KI-gestützten Energiemanagementsoftware-Markt, da viele Standorte noch auf älteren Steuerungssystemen laufen, die nicht für KI-gestützte Optimierung ausgelegt wurden. Diese Systeme erfordern häufig zusätzliche Gateways, individuelle Middleware und lokale Ingenieursleistungen, bevor Daten reibungslos zwischen Geräten und Software fließen können. Bei Portfolios mit mehreren Standorten wird das Problem größer, da jede Immobilie möglicherweise eine andere Steuerungseinrichtung, Sensoranordnung oder Wartungsstandard verwendet. Niederländische Spezialisten reagieren mit Ansätzen, die KI mit physischen Gebäudemodellen kombinieren, um unvollständige Daten und ungleichmäßige Sensorabdeckung zu bewältigen. Selbst mit diesen Umgehungslösungen sehen sich Käufer noch längeren Bereitstellungszeitplänen und höheren Implementierungskosten gegenüber, als die Softwarelizenz allein vermuten lässt. Das verlangsamt die Konversion, insbesondere in Portfolios, bei denen Amortisationsentscheidungen standortweise und nicht zentral geprüft werden.[4]Entune, "Wie BuildingAI Gebäude in intelligente Energiesysteme verwandelt," Entune, entune.nl

Cybersicherheits- und Datenschutzbedenken rund um operative Energiedaten

Cybersicherheit wird zu einem anspruchsvolleren Kaufkriterium für den niederländischen KI-gestützten Energiemanagementsoftware-Markt, da KI-Steuerung zunehmend von einer tieferen Integration zwischen Betriebstechnologie und Informationstechnologiesystemen abhängt. Der Rijksdienst voor Digitale Infrastructuur identifizierte die Cybersicherheit im Energiesektor als Aufsichtsschwerpunkt 2026 und verknüpfte diesen Fokus mit dem Netzkodex zur Cybersicherheit und umfassenderen Resilienzpflichten für Betreiber wesentlicher Dienste. Das niederländische Energiegesetz, das am 1. Januar 2026 in Kraft trat, hat die Aufmerksamkeit der Energiemarktakteure auf Datenaustausch, intelligente Zählung und Systemschutz erhöht. Käufer verlangen nun klarere Nachweise zu Zugangskontrolle, Hosting, Prüfpfaden und betrieblicher Resilienz, bevor sie vernetzte Energieplattformen genehmigen. Diese zusätzliche Prüfung ist besonders wichtig für Versorgungsunternehmen und Industriebetreiber, die Energiesysteme als Teil der kritischen Produktionsinfrastruktur betrachten. Infolgedessen durchlaufen Anbieter mit stärkerer Sicherheitsdokumentation und zertifizierten Prozessen die Beschaffung reibungsloser als Lieferanten, die nur die Optimierungsleistung betonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da Bereitstellungen anspruchsvoller werden

Software hielt im Jahr 2025 67,19 % des niederländischen KI-gestützten Energiemanagementsoftware-Marktes, was bestätigte, dass die Plattformlizenzierung in dieser Adoptionsphase die wichtigste Erlösbasis blieb. Die Führungsposition der Software spiegelt die Bedeutung von Prognose-Engines, Dashboards, Laststeuerungstools und Demand-Response-Modulen bei Versorgungsunternehmen, Gewerbegebäuden und Industriestandorten wider. Käufer steigen in der Regel über eine Kernplattform in die Kategorie ein, da dies die Schicht ist, die Preissignale, Netzbeschränkungen und standortbezogene Betriebslogik verbindet. Dies erklärt auch, warum das Segment selbst dann vorne bleibt, wenn die Implementierungsarbeit intensiv ist, da die Steuerungs- und Analyseschicht den direkten Betriebswert trägt. In vielen Konten bringt Software Energiekostenmanagement, Asset-Transparenz und Flexibilitätsentscheidungen zusammen.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 21,12 % wachsen, leicht über dem Gesamtmarkt, da die Bereitstellungsqualität den realisierten Wert nach dem Erstverkauf zunehmend prägt. Der Bedarf an Datenmapping, Steuerungsintegration, Inbetriebnahme, Cybersicherheitsprüfungen und laufender Modelloptimierung verwandelt Dienstleistungsarbeit in einen wiederkehrenden Erlösstrom statt einer einmaligen Aktivität. In älteren Gebäuden und gemischten Industriegeländen ist diese Unterstützung oft unerlässlich, da Systemdaten unvollständig oder über inkompatible Steuerungsumgebungen verteilt sind. Der niederländische KI-gestützte Energiemanagementsoftware-Markt bewegt sich daher auf ein Modell zu, bei dem wiederkehrende Beratungs- und verwaltete Supportleistungen Kunden helfen, Einsparungen aufrechtzuerhalten und die Qualitätskontrolle im Laufe der Zeit zu erhalten. Anbieter, die Software mit Implementierungstiefe kombinieren können, sind besser positioniert, die Abwanderung zu reduzieren, da Kunden weniger wahrscheinlich Plattformen ersetzen, die eng in den Standortbetrieb integriert sind. Diese Verschiebung weitet auch die Rollen von Partnern, Systemintegratoren und Energiespezialisten aus, die helfen können, die Leistungsstabilität nach dem Start aufrechtzuerhalten.

Nach Bereitstellungsmodus: Hybridmodelle passen besser zu den niederländischen Netzbedingungen

Die Cloud-basierte Bereitstellung machte 2025 57,14 % des Umsatzes aus, was darauf hindeutet, dass viele Käufer noch ein zentralisiertes Softwaremodell für die Sichtbarkeit mehrerer Standorte und einfachere Rollouts bevorzugten. Cloud-Systeme sind attraktiv, da sie lokale Infrastrukturanforderungen reduzieren und Betreibern ermöglichen, die Leistung über Gebäude oder Anlagen hinweg über eine einzige Schnittstelle zu vergleichen. Sie unterstützen auch schnellere Updates, gemeinsame Analysemodelle und Berichterstattung auf Portfolioebene, was für Immobiliengruppen und Energiedienstleister nützlich ist. In einem Markt, in dem viele Nutzer noch ihre digitalen Energiefähigkeiten aufbauen, bleibt diese geringere Betriebslast ein starker Vorteil. Die Cloud-Akzeptanz eignet sich auch für Käufer, die schnellen Zugang zu Prognosen und Benchmarking wünschen, ohne eine lokale Steuerungsarchitektur von Grund auf neu aufzubauen.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 21,23 % wachsen, da niederländische Nutzer zunehmend lokale Reaktionsgeschwindigkeit zusammen mit umfassenderen Cloud-Analysen benötigen. Dieses Modell gewinnt an Unterstützung, da Echtzeit-Dispatch und Engpassreaktionen oft lokale Steuerungslogik erfordern, während Prognosen, Berichterstattung und Optimierung mehrerer Standorte noch von zentralisierter Verarbeitung profitieren. Die Niederlande eröffneten im April 2026 eine öffentliche Konsultation zum Durchführungsgesetz der KI-Verordnung, und die Behandlung bestimmter infrastrukturbezogener KI-Systeme verstärkt das Interesse daran, eine stärkere Kontrolle über kritische Betriebsfunktionen zu behalten. Der niederländische KI-gestützte Energiemanagementsoftware-Markt ist für diese Architektur gut geeignet, da netzsensible Betriebsabläufe je nach Provinz, Standorttyp und Anschlussbedingung variieren. On-Premises-Systeme werden in einigen Versorgungs- und Industrieumgebungen bestehen bleiben, aber hybride Designs sind besser auf die Notwendigkeit ausgerichtet, Resilienz, Flexibilität und Skalierbarkeit zu kombinieren. Anbieter, die Kunden ermöglichen, Cloud- und Edge-Komponenten separat zu konfigurieren, sollten wettbewerbsfähiger bleiben als solche, die auf einem einzigen Standard-Bereitstellungsmodell bestehen.

Nach Anwendung: Nachfrageoptimierung führt, während die Integration erneuerbarer Energien am schnellsten voranschreitet

Energieverbrauch und Nachfrageoptimierung hielten 2025 23,18 % der Umsätze und waren damit die größte Anwendung, da sie nahezu jede wichtige Käufergruppe im Markt bedient. Versorgungsunternehmen nutzen sie zur Reduzierung des Ungleichgewichtsdrucks, Gewerbebetreiber zur Verwaltung von Tarifen und Gebäudelasten, und Industrieanlagen zur Sicherung der Produktion bei gleichzeitiger Kontrolle der Energiekosten. Die Attraktivität dieses Segments liegt in seiner direkten Verbindung zu messbaren finanziellen Ergebnissen, da Nutzer die Leistung mit bestehender Tarifexposition und standortbezogenen Betriebsmustern vergleichen können. In der Praxis bleibt es die am einfachsten zu rechtfertigende Anwendung, da der Zusammenhang zwischen besserer Planung und niedrigeren Kosten leicht erkennbar ist. Diese breite Nützlichkeit ist der Grund, warum das Segment auch dann vorne blieb, als neuere Anwendungen an Aufmerksamkeit gewannen.

Prognose und Integration erneuerbarer Energien werden bis 2031 voraussichtlich mit einem CAGR von 21,34 % wachsen, was den starken Wandel des Marktes hin zu netzorientierter Optimierung unterstreicht. Der niederländische Offshore-Wind-Fahrplan zielt auf 21 GW installierte Offshore-Windkapazität bis 2031 ab, was den Druck auf Prognosequalität, Ausgleich und Anschlussmanagement aufrechterhalten wird. Die marktbasierte erneuerbare Abregelung überstieg 2025 1 TWh, 33,5 % mehr als 2024, was darauf hindeutet, dass Dispatch- und Integrationsentscheidungen zeitkritischer werden. Forschungen der Universität Utrecht zeigten auch, dass hybride KI-Methoden zur Echtzeit-Solarstrahlungsprognose die Netzintegrationsleistung über Einzelmodellansätze hinaus verbessern können. Asset-Performance, Management verteilter Energieressourcen und Energiehandelsanwendungen bleiben relevant, aber der stärkste Schwung entsteht nun für die gleichzeitige Handhabung von Prognosen, Abregelung und Dispatch. Der niederländische KI-gestützte Energiemanagementsoftware-Markt bewegt sich daher auf Anwendungsstapel zu, die gleichzeitig Kosten und Netzstabilität managen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen führen beim Umsatz, während Industriestandorte die Expansion vorantreiben

Versorgungsunternehmen hielten 2025 einen Anteil von 34,15 % am niederländischen KI-gestützten Energiemanagementsoftware-Markt und waren damit die größte Endnutzergruppe im Markt. Ihre führende Position spiegelt den unmittelbaren Bedarf wider, Engpässe, Redispatch, variable Erzeugung und zunehmend komplexe Netzausgleichsentscheidungen zu managen. Versorgungsunternehmen beeinflussen auch die Anbieterauswahl, indem sie in ihren Beschaffungsstandards größeres Gewicht auf Skalierbarkeit, Interoperabilität und Sicherheit legen. Wenn Versorgungsunternehmen eine Steuerungsplattform übernehmen, prägt das oft die Erwartungen bei verbundenen Aggregatoren, Dienstleistern und nachgelagerten Nutzern. Dies macht das Versorgungssegment nicht nur für den Umsatz wichtig, sondern auch für die Festlegung technischer Anforderungen, denen andere Käufer später folgen.

Industrieanlagen werden bis 2031 voraussichtlich mit einem CAGR von 21,45 % wachsen, was den stärkeren Druck widerspiegelt, dem sie durch Netzbeschränkungen, Energiepreisschwankungen und Kontinuitätsrisiken ausgesetzt sind. Große Standorte benötigen mehr als passive Überwachung, da sie entscheiden müssen, wann sie Last verlagern, abriegeln und standorteigene Anlagen koordinieren sollen, ohne die Produktion zu unterbrechen. Die Preisanreize zur Spitzenlastreduzierung, die im Januar 2025 für Hochspannungsnutzer in Kraft traten, haben Industriebetreibern einen weiteren Grund gegeben, in automatisierte Steuerung zu investieren. Der niederländische KI-gestützte Energiemanagementsoftware-Markt beobachtet, wie dieses Segment von der Analyse zum aktiven Dispatch übergeht, insbesondere wenn flexible Produktion, Speicherung oder thermische Prozesse in Echtzeit koordiniert werden können. Gewerbegebäude und Wohngebäude sind heute noch kleiner, aber strengere Gebäudevorschriften und stärkere Automatisierungsanforderungen sollten die Akzeptanz schrittweise über die frühesten Versorgungs- und Industrienutzer hinaus ausweiten.

Geografische Analyse

Der niederländische KI-gestützte Energiemanagementsoftware-Markt belief sich 2026 auf 99,00 Millionen USD und soll bis 2031 bei einem CAGR von 20,97 % einen Wert von 256,50 Millionen USD erreichen, was darauf hindeutet, dass die Nachfrage im ganzen Land und nicht in einem einzigen Cluster wächst. Der nationale Hintergrund ist durch stärkere Stromvolatilität, tiefere Elektrifizierung und aktiveres Engpassmanagement geprägt, was Software eine direkte Betriebsrolle gibt. Im Jahr 2025 stiegen die Day-Ahead-Strompreise um 12 % auf 87 EUR/MWh, entsprechend 94,83 USD/MWh, und die Stunden mit negativen Preisen stiegen auf 584, was bestätigte, dass das niederländische Stromsystem nun häufigere Preisschwankungen in beide Richtungen erlebt. Der Offshore-Wind-Fahrplan zielt auf 21 GW installierte Offshore-Windkapazität bis 2031 ab, was Netzausgleich und Integration auf der nationalen Agenda hoch halten wird. TenneT meldete auch Nettostromexporte von 14 TWh im Jahr 2025 im Wert von mehr als 1 Milliarde EUR, was darauf hindeutet, dass das Land Überschussperioden erleben kann, während lokale Engpässe weiterhin schwerwiegend sind.

Die Randstad bleibt die konzentrierteste gewerbliche Nachfragezone, da sie dichte Bürogebäudeportfolios, Rechenzentren, Transportaktivitäten und große Unternehmensenergieverbraucher vereint. Dies macht Amsterdam, Rotterdam, Den Haag und Utrecht zu wichtigen Umsatzzentren für gebäudefokussierte Steuerungsplattformen und Portfolio-Analysen. Das Überlastungsgebiet Flevoland, Gelderland und Utrecht ist ebenfalls zentral für die Akzeptanz, da die Redispatch-Volumina dort 2025 um 31 % stiegen und die regulären Kosten für das Engpassmanagement 48 Millionen EUR, entsprechend 53,28 Millionen USD, erreichten. In diesen Regionen ist der Softwarefall ebenso sehr mit der Betriebskontinuität wie mit dem Energiekostenmanagement verknüpft. Der Hafen von Rotterdam und der umliegende Industriekorridor bilden ein weiteres Nachfragezentrum, da energieintensive Aktivitäten, Handelsexposition und Flexibilitätsbedarf in einem kleinen Gebiet konzentriert sind.

Nordbrabant ist ebenfalls wichtig, da seine fortschrittliche Fertigungsbasis eine stetige Nachfrage nach Software schafft, die flexible Produktion und eingeschränkten Netzzugang managen kann. Groningen spielt ebenfalls eine wachsende Rolle, da das nördliche System Industrieanlagen mit erneuerbarer Erzeugung und sich entwickelnden Netzanforderungen verbindet. Das Aansluitoffensief fügt eine landesweite Unterstützungsschicht hinzu, indem es zusätzliche 500 Millionen EUR (555 Millionen USD) pro Jahr in 2026 und 2027 für die Flexibilitätsbeschaffung oberhalb der Mindestschwelle bereitstellt. Geografie in diesem Markt ist daher weniger als einfaches regionales Ranking relevant und mehr als Karte, auf der Engpässe, industrielle Intensität und Compliance-Druck am schnellsten konvergieren.

Wettbewerbslandschaft

Der niederländische KI-gestützte Energiemanagementsoftware-Markt ist mäßig fragmentiert, wobei multinationale Automatisierungsanbieter und kleinere niederländische Spezialisten unterschiedliche Teile des Chancenspektrums bedienen. Große Anbieter profitieren weiterhin von installierten Gerätebases, langjährigen Kundenbeziehungen und umfassenderen Steuerungssystemportfolios. Kleinere Spezialisten konkurrieren durch schnellere Bereitstellung, geringere Integrationsanforderungen und Software, die für niederländische Engpass- und Flexibilitätsbedingungen konzipiert ist. Dieses Gleichgewicht verhindert, dass sich der Markt um ein einziges dominantes Modell oder einen einzigen Anbieter konsolidiert. Es bedeutet auch, dass die Produktauswahl oft durch Anwendungsfall-Eignung, Sicherheitsbereitschaft und Integrationsgeschwindigkeit bestimmt wird und nicht allein durch Markengröße.

Mehrere jüngste Schritte zeigen, wie Anbieter versuchen, sich im Markt abzuheben. Tibo Energy erlangte im Mai 2026 die ISO 27001:2022-Zertifizierung und stärkte damit seine Position bei Käufern, die nun strengere Cybersicherheitsprüfungen durchführen. Im Juni 2026 gewann Tibo Energy auch den Grid Congestion Innovation Competition 2026 in der KMU-Kategorie für seinen Einsatz an der Feuerwache Zeist, was den Wert KI-gesteuerter Steuerung in einer eingeschränkten Anschlussumgebung hervorhob. TNO und Jungle AI kündigten im Juni 2025 eine Zusammenarbeit zur Entwicklung KI-basierter Cyberangriffserkennung für Windturbinen an und verknüpften Optimierungsbedarf mit Sicherheitsfähigkeiten in hybriden Energieumgebungen. Siemens berichtete auch in seinem Infrastructure Transition Monitor 2025, dass 72 % der Führungskräfte im Energiesektor glauben, dass KI ihre Organisationen innerhalb von 3 Jahren transformieren wird, was die Ansicht unterstützt, dass die Nachfrage sich über die gesamte Wertschöpfungskette ausweitet.

Der Wettbewerb geht daher über Standard-Energie-Dashboards hinaus und hin zu sicheren, betrieblich eingebetteten Steuerungsplattformen. Käufer vergleichen Anbieter zunehmend nach Datenhandhabung, Implementierungstiefe, Versorgungskompatibilität und der Fähigkeit, mit Legacy-Assets zu arbeiten. Verwaltete Dienste sind in diesem Umfeld wichtiger, da vielen Kunden noch ausreichend internes Energieanalyse- und KI-Fachpersonal fehlt, um komplexe Systeme eigenständig zu betreiben. Der niederländische KI-gestützte Energiemanagementsoftware-Markt hat noch Wachstumspotenzial bei mittelgroßen Industrieanlagen und Mehrmieter-Gebäudeportfolios, wo Käufer starke Ergebnisse ohne lange, individualisierte Bereitstellungen benötigen.

Marktführer im niederländischen KI-gestützten Energiemanagementsoftware-Sektor

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Tibo Energy gewann den Grid Congestion Innovation Competition 2026 (KMU-Kategorie) für seinen Einsatz an der Feuerwache Zeist und bewies damit, dass KI-koordiniertes Gebäudeenergiemanagement Dekarbonisierung innerhalb bestehender Netzanschlussgrenzen in einer Moratoriumszone erreichen kann. Der Fall bewies, dass KI-Software latente Kapazitäten in bestehenden Anschlüssen erschließen kann und den Bedarf an kostspieligen Netzaufrüstungen reduziert.

- Mai 2026: Tibo Energy erlangte die ISO 27001:2022-Zertifizierung für alle Betriebsbereiche, einschließlich seiner Cloud-basierten Energiemanagementsoftware-Plattform, als Reaktion auf zunehmende Digitalisierung und strengere europäische Energiesektorregulierung. Dies positioniert das Unternehmen als einen der ersten KI-Energiemanagementsoftware-Anbieter in den Niederlanden mit unabhängig validierter Informationssicherheit.

- Februar 2026: Die niederländische Regierung und Netzbetreiber kündigten das Aansluitoffensief an, einen Acht-Maßnahmen-Aktionsplan zur Netzüberlastung, der die Beschaffung von zusätzlichen 500 Millionen EUR (555 Millionen USD) pro Jahr über die Mindestflexibilitätsschwelle in 2026 und 2027 vorsieht und damit effektiv ein Budget von 1 Milliarde EUR (1,11 Milliarden USD) für KI-gesteuertes Demand-Response-Contracting schafft.

- Januar 2026: Das niederländische Energiegesetz (Energiewet) trat in Kraft und ersetzte das Elektrizitätsgesetz 1998 und das Gasgesetz und führte neue Verpflichtungen für Cybersicherheit, intelligente Zählung und Datenaustausch für Energiemarktakteure ein. Bestimmungen zum Schutz kritischer Prozesse und zur digitalen Resilienz traten sofort in Kraft, während zusätzliche Anforderungen schrittweise bis 2026 eingeführt werden.

Berichtsumfang des niederländischen KI-gestützten Energiemanagementsoftware-Marktes

Der niederländische KI-gestützte Energiemanagementsoftware-Markt umfasst Plattformen und Dienste, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Netz- und Management verteilter Energieressourcen (DER) zu ermöglichen. Diese Lösungen bieten fortschrittliche Funktionen, darunter vorausschauende Wartung, Prognose erneuerbarer Energien, nachfrageseitige Optimierung und Marktintelligenz für Energiehandel und -preisgestaltung.

Der Bericht über den niederländischen KI-gestützten Energiemanagementsoftware-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, intelligentes Netz und Management verteilter Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz) und Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Intelligentes Netz und Management verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Intelligentes Netz und Management verteilter Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den niederländischen KI-gestützten Energiemanagementsoftware-Markt?

Der niederländische KI-gestützte Energiemanagementsoftware-Markt wurde 2025 auf 82,8 Millionen USD geschätzt, steht 2026 bei 99,1 Millionen USD und soll bis 2031 bei einem CAGR von 20,97 % einen Wert von 256,5 Millionen USD erreichen.

Welches Bereitstellungsmodell expandiert in den Niederlanden am schnellsten?

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 21,23 % wachsen, da Käufer lokale Steuerungsgeschwindigkeit zusammen mit zentralisierten Cloud-Analysen benötigen.

Welche Anwendung wächst in diesem Bereich am schnellsten?

Prognose und Integration erneuerbarer Energien werden bis 2031 voraussichtlich mit einem CAGR von 21,34 % wachsen, unterstützt durch das Wachstum der Offshore-Windenergie und höheren Abregelungsdruck.

Welche Endnutzergruppe führt derzeit die Nachfrage an?

Versorgungsunternehmen führten 2025 mit einem Umsatzanteil von 34,15 %, da Netzüberlastungen, Redispatch und Ausgleichsbedarf sie zu frühen Anwendern KI-gesteuerter Steuerungsplattformen machten.

Was treibt die Akzeptanz bei Industrieanlagen in den Niederlanden an?

Industriestandorte werden bis 2031 voraussichtlich mit einem CAGR von 21,45 % wachsen, da sie auf volatile Preise, Anschlussbeschränkungen und neue Anreize zur Spitzenlastreduzierung und Flexibilität reagieren.

Was ist das Haupthindernis, das eine breitere Akzeptanz verlangsamt?

Die Integration mit Legacy-Gebäude- und Industriesteuerungssystemen bleibt ein wesentliches Hindernis, da sie den Bereitstellungsaufwand erhöht, die Kosten steigert und den Weg zur realisierten Wertschöpfung verlangsamt.

Seite zuletzt aktualisiert am: