Tamanho e Participação do Mercado de Software de Gestão de Energia com IA no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

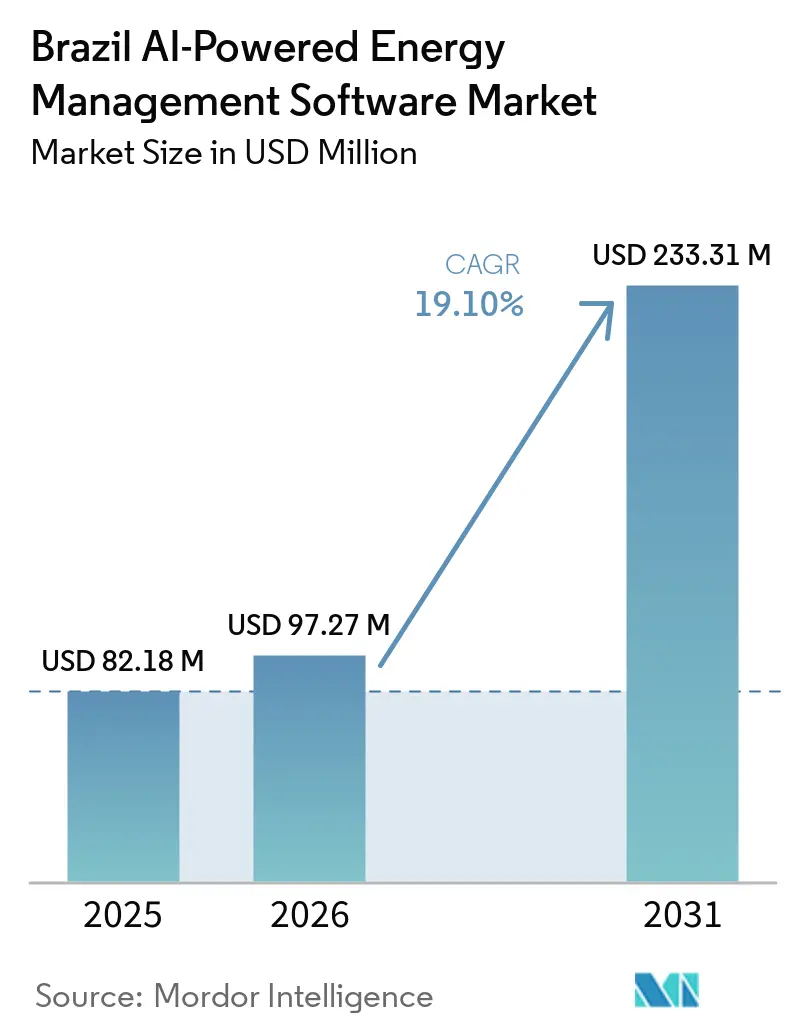

| Tamanho do mercado no ano base (2025) | 82.18 Milhões de dólares |

| Tamanho do Mercado (2026) | 97.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 233.31 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.10% CAGR |

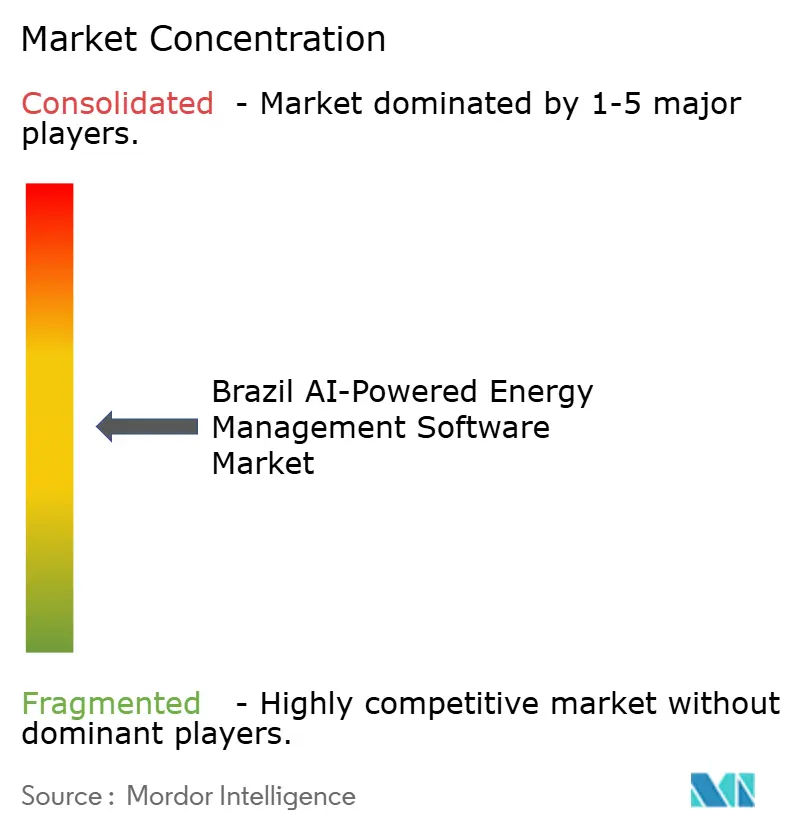

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Energia com IA no Brasil por Mordor Intelligence

O tamanho do mercado de software de gestão de energia com IA no Brasil deverá crescer de USD 82,18 milhões em 2025 para USD 97,27 milhões em 2026 e está previsto para atingir USD 233,11 milhões até 2031 a um CAGR de 19,10% no período de 2026 a 2031. O crescimento está vinculado à modernização da rede elétrica, ao aumento da capacidade solar distribuída e à maior demanda de empresas que precisam de visibilidade de carga em tempo real e decisões operacionais mais rápidas. À medida que a variabilidade das energias renováveis cresce em todo o sistema elétrico, o software de IA está se tornando mais importante para a qualidade do despacho, a precisão das previsões e a estabilidade diária da rede. O mercado também se beneficia de uma base digital mais ampla, incluindo medição inteligente, análise em nuvem e ativos de serviços públicos e industriais mais conectados. As concessionárias ainda respondem por uma grande parcela da demanda, mas instalações industriais e operadores comerciais estão expandindo o uso dessas plataformas à medida que os custos de energia, as necessidades de confiabilidade e os requisitos de relatórios se tornam mais difíceis de gerenciar apenas por meio de processos manuais. A concorrência está sendo moldada por relacionamentos instalados, capacidade de integração e a capacidade de trabalhar com restrições de segurança cibernética e sistemas legados sem interromper as operações em andamento.

Principais Conclusões do Relatório

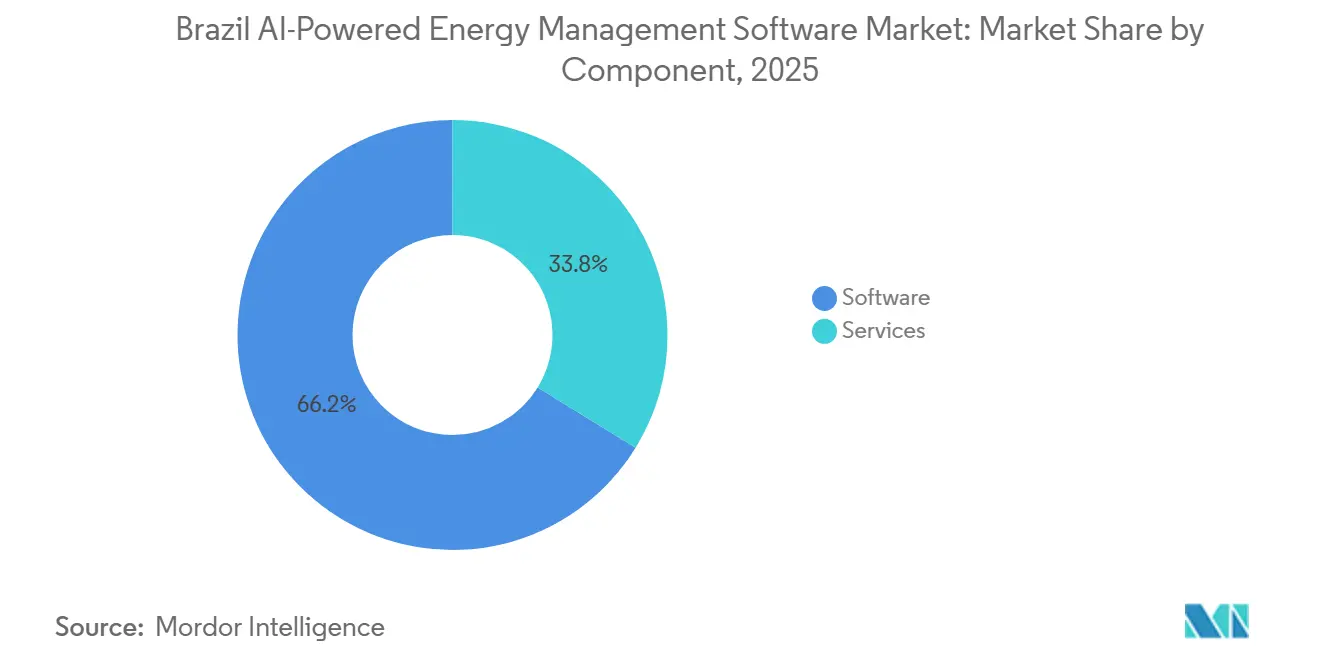

- Por componente, o software detinha 66,22% da participação do mercado de software de gestão de energia com IA no Brasil em 2025, enquanto os serviços devem se expandir a um CAGR de 20,12% até 2031.

- Por modo de implantação, o modelo baseado em nuvem respondeu por 56,14% da receita em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 20,23% até 2031.

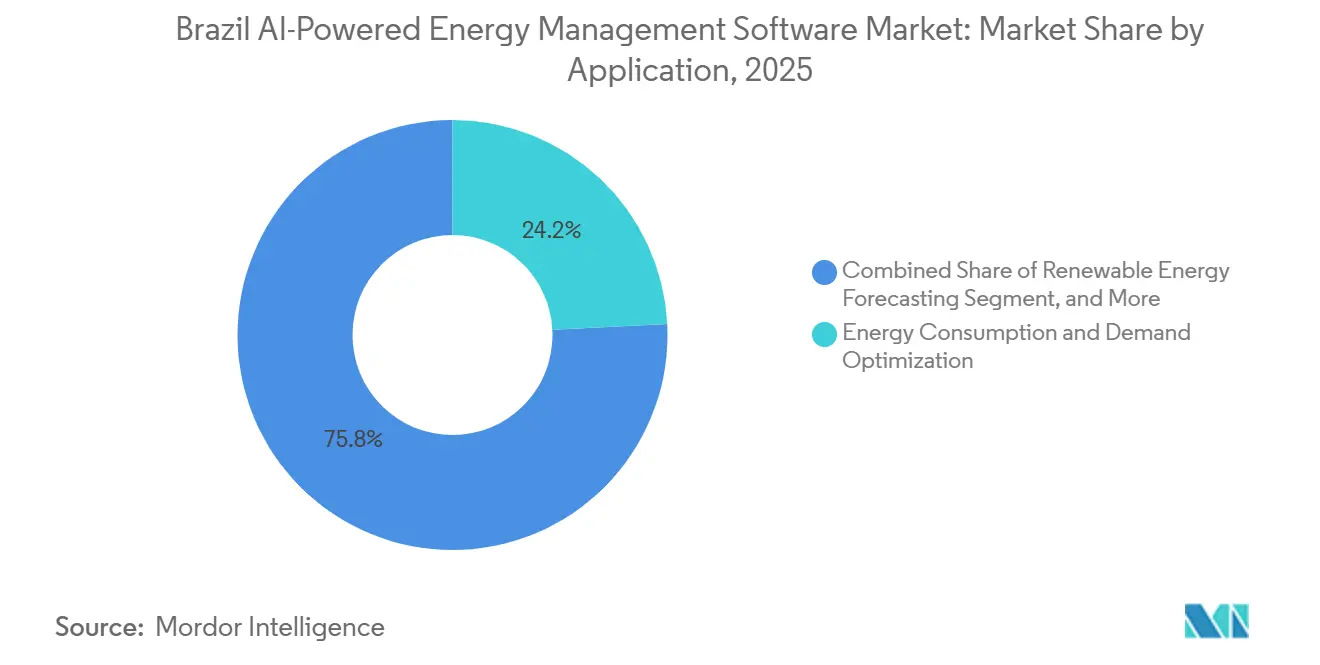

- Por aplicação, a otimização do consumo de energia e da demanda capturou 24,18% do mercado em 2025, enquanto a previsão e integração de energias renováveis deve se expandir a um CAGR de 20,34% até 2031.

- Por usuário final, as concessionárias detinham 35,11% de participação no mercado de software de gestão de energia com IA no Brasil em 2025, enquanto as instalações industriais devem registrar o maior CAGR de 20,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização Crescente da Rede Elétrica e Programas de Despacho Digital | +3.8% | Nacional, com ganhos mais expressivos em São Paulo, Minas Gerais e Rio de Janeiro | Curto prazo (≤ 2 anos) |

| Demanda por Otimização de Carga em Tempo Real em Instalações Comerciais e Industriais | +3.2% | Corredores industriais do Sudeste e Sul | Médio prazo (2 a 4 anos) |

| Interesse das Concessionárias em Previsão Habilitada por IA para Recursos de Energia Distribuída | +3.0% | Nacional, com adoção mais rápida no Nordeste e Sul | Médio prazo (2 a 4 anos) |

| Migração para a Nuvem para Análise e Relatórios de Energia em Múltiplos Sites | +2.5% | Nacional, com ganhos iniciais em São Paulo e Rio de Janeiro | Curto prazo (≤ 2 anos) |

| Pressão de Conformidade em torno de Medição Inteligente, Auditabilidade e Relatórios | +2.2% | Nacional | Médio prazo (2 a 4 anos) |

| Uso Crescente de IA de Borda para Detecção de Falhas e Controle em Nível de Site | +1.8% | Corredores industriais e redes de distribuição de concessionárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização Crescente da Rede Elétrica e Programas de Despacho Digital no Brasil

O sistema elétrico do Brasil está passando por um amplo ciclo de modernização, criando uma abertura direta para o mercado de software de gestão de energia com IA no Brasil. A Cemig investiu mais de BRL 100 milhões, USD 17,5 milhões, na implantação de seu ADMS, que suporta monitoramento em tempo real e integração mais inteligente de ativos renováveis distribuídos em Minas Gerais.[1]Cemig, "Cemig Investe R$ 100 Milhões e Acelera Digitalização do Sistema Elétrico Com a Plataforma ADMS," Cemig, cemig.com.br A mudança mais ampla também é visível na transição para operações de sistemas de distribuição mais ativos, onde as distribuidoras precisarão de melhores ferramentas de visibilidade, controle e coordenação do que os sistemas legados podem fornecer. Esse modelo operacional torna o despacho digital, a orquestração de recursos de energia distribuída e a análise preditiva parte do planejamento central das concessionárias, e não atualizações opcionais. O mercado de software de gestão de energia com IA no Brasil está, portanto, se beneficiando de programas de infraestrutura que agora tratam o software como parte do desempenho da rede, da resiliência e da integração de renováveis. As concessionárias que digitalizam na camada de controle também criam demanda subsequente por aplicações de previsão, relatórios e otimização em ativos conectados.

Demanda por Otimização de Carga em Tempo Real em Instalações Comerciais e Industriais

O mercado de software de gestão de energia com IA no Brasil também é impulsionado por usuários industriais e comerciais que buscam visibilidade contínua dos padrões de carga, em vez de revisões periódicas de eficiência. A discussão sobre eficiência industrial no Brasil migrou para ferramentas digitais, com análises setoriais mostrando que a adoção mais rápida de sensores, automação e análise de dados pode impulsionar significativamente o desempenho além dos ganhos obtidos com ciclos de modernização mais lentos.[2]O Setor Elétrico, "Eficiência Energética Industrial na Era da Digitalização, Dados, Algoritmos e Decisões em Tempo Real," O Setor Elétrico, osetoreletrico.com.br O caso comercial está se tornando mais claro à medida que os operadores utilizam esses sistemas para controle de demanda, programação de manutenção e resposta mais rápida a anomalias nas instalações. A implantação de IA e IoT da UMOE Bioenergy reduziu mais de 850 horas de tempo de inatividade e diminuiu o tempo de intervenção em 85%, além de economizar BRL 200.000 para cada incidente evitado. À medida que o Brasil abre mais espaço para a contratação competitiva de energia elétrica, o software de energia também está se tornando mais útil como ferramenta de tomada de decisão para compradores que buscam melhorar os padrões de consumo e responder mais rapidamente aos sinais de preço. Essa combinação de controle de custos, continuidade operacional e flexibilidade de negociação sustenta uma adoção mais ampla no mercado de software de gestão de energia com IA no Brasil.

Interesse das Concessionárias em Previsão Habilitada por IA para Recursos de Energia Distribuída

O mercado de software de gestão de energia com IA no Brasil está se beneficiando da expansão mais rápida das energias renováveis no país, o que está tornando a previsão de energia mais difícil e mais importante. Espera-se que a base de micro e minigeração distribuída do Brasil aumente de 45 GW em 2025 para 67,5 GW até 2030, o que ampliará tanto a complexidade da rede quanto o valor do software capaz de prever com maior precisão os padrões de produção localizados.[3]Operador Nacional do Sistema Elétrico via Canal Solar, "Projeção de Crescimento da Geração Distribuída," Canal Solar, canalsolar.com.br A PSR Energia relatou que pelo menos 20% da produção potencial de energia limpa foi curtailada em 2025, mesmo enquanto a geração térmica ainda era utilizada para suportar a demanda de pico, ressaltando a necessidade de melhor previsão liderada por IA e suporte ao despacho. O ONS também aprimorou os modelos de estimativa e previsão fotovoltaica ao incorporar dados de geração distribuída no planejamento do sistema. A Eletrobras então expandiu o C3 AI Grid Intelligence em sua rede de transmissão após uma fase piloto, demonstrando que grandes contratos com concessionárias podem validar essas ferramentas em escala e impulsionar o mercado de software de gestão de energia com IA no Brasil de forma mais ampla. Quanto mais capacidade renovável o Brasil adicionar, maior será a necessidade de software capaz de reduzir o curtailment, melhorar o balanceamento e apoiar decisões operacionais mais rápidas.

Migração para a Nuvem para Análise e Relatórios de Energia em Múltiplos Sites

A migração para a nuvem está criando outro canal de crescimento claro para o mercado de software de gestão de energia com IA no Brasil, especialmente para operadores que gerenciam muitos sites e desejam uma única camada de relatórios. A Eneva fez parceria com a Accenture e o Google Cloud para migrar sua infraestrutura para o Google Cloud e conectar dados operacionais, de exploração e produção para melhorar a gestão de ativos e o agendamento de manutenção.[4]Data Center Dynamics, "Google Cloud to Provide AI and Cloud Services to Brazilian Energy Firm Eneva," Data Center Dynamics, datacenterdynamics.com A Matrix Energia também adotou o SAP Analytics Cloud para consolidar o planejamento energético, as projeções financeiras e o monitoramento do balanço de energia em uma única plataforma, substituindo ferramentas fragmentadas por um fluxo de trabalho mais unificado. Essas iniciativas são relevantes porque demonstram que a adoção da nuvem não se limita mais à migração básica de infraestrutura. O mercado de software de gestão de energia com IA no Brasil está cada vez mais vinculado a plataformas que combinam análise, previsão e relatórios automatizados em um único ambiente. Essa tendência é especialmente relevante à medida que concessionárias, traders e operadores de sistemas distribuídos precisam de visões mais rápidas do portfólio em muitos ativos e geografias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Ambientes de OT e TI Legados | -2.1% | Nacional | Longo prazo (≥ 4 anos) |

| Interoperabilidade Limitada entre Sistemas de Medição, SCADA e Prediais | -1.7% | Nacional, com maior concentração no Sudeste | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados para Ativos de Energia Críticos | -1.0% | Nacional | Curto prazo (≤ 2 anos) a Longo prazo (≥ 4 anos) |

| Incerteza de Retorno para Sites Menores com Baixa Densidade de Carga | -0.5% | Nacional | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Ambientes de OT e TI Legados

A tecnologia operacional legada continua sendo um grande freio para o mercado de software de gestão de energia com IA no Brasil, pois muitas concessionárias e operadores industriais ainda operam em ambientes mistos que não foram projetados para análise conectada. A Petrobras é um exemplo claro dessa complexidade, com ambientes de OT distribuídos que exigiam controles mais robustos de identidade, segmentação e acesso do que as ferramentas tradicionais podiam fornecer de forma consistente. O panorama de riscos mais amplo também piorou em 2025, quando os ataques de ransomware direcionados a energia e concessionárias aumentaram 80% em relação ao ano anterior, em grande parte porque a infraestrutura mais antiga e a convergência de TI e OT ampliaram a superfície de ataque. O Computer Weekly Brasil citou dados de incidentes mostrando que a baixa visibilidade de OT pode estender o tempo de contenção de violações de 5 dias para 42 dias, e esse risco pode tornar alguns operadores mais lentos para conectar mais sistemas a plataformas de IA. O mercado de software de gestão de energia com IA no Brasil continuará, portanto, enfrentando ciclos de implementação mais longos, nos quais a remediação de segurança cibernética deve avançar em paralelo com a implantação de análise de dados. Isso é especialmente relevante para usuários de médio porte que desejam os benefícios da modernização, mas ainda não possuem equipes internas para gerenciar tanto a integração quanto o fortalecimento cibernético no mesmo ritmo.

Interoperabilidade Limitada entre Sistemas de Medição, SCADA e Prediais

O mercado de software de gestão de energia com IA no Brasil também enfrenta uma implantação mais lenta, onde medidores, camadas SCADA e sistemas prediais não trocam dados de forma fluida. Testes de interoperabilidade entre tecnologias de edifícios inteligentes no Brasil mostraram que os sistemas de gestão de energia e os sistemas de gestão predial atingiram taxas de sucesso de apenas 75% a 85%, com as interfaces de HVAC respondendo pelos principais gargalos. As discussões sobre Energia Aberta no Brasil também levantaram preocupações sobre padrões fragmentados de acesso a dados, sistemas de medição diversos e regras de segurança cibernética que ainda não estão totalmente consolidadas. O resultado é uma camada de custo oculto para integradores que precisam normalizar dados de muitos fornecedores antes que as plataformas de análise possam funcionar com pleno valor. O mercado de software de gestão de energia com IA no Brasil está, portanto, avançando mais rapidamente onde a infraestrutura digital é mais densa e os padrões são mais claros, e mais lentamente onde a fragmentação dos sistemas ainda molda a economia dos projetos. Até que as regras de interoperabilidade amadureçam ainda mais, a velocidade de implantação permanecerá desigual entre concessionárias, instalações comerciais e portfólios industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Ancora a Receita Enquanto os Serviços Escalam Rapidamente

O software respondeu por 66,22% do tamanho do mercado de software de gestão de energia com IA no Brasil em 2025, tornando-o o maior segmento de componentes por receita. Essa posição reflete a grande base instalada de plataformas licenciadas e SaaS utilizadas por concessionárias, operadores industriais e portfólios comerciais que já precisam de ferramentas de despacho, monitoramento e relatórios. As ofertas EcoStruxure da Schneider Electric e Digital Grid da Siemens permanecem visíveis em contas de concessionárias e infraestrutura, o que sustenta a visão de que a profundidade da plataforma e os relacionamentos instalados ainda importam neste segmento. O mercado de software de gestão de energia com IA no Brasil continua a favorecer a aquisição com foco em software, com clientes buscando funcionalidades essenciais que possam ser aplicadas em múltiplos sites.

Essa liderança na receita de software não reduz a importância dos serviços, pois os serviços devem se expandir a um CAGR de 20,12% de 2026 a 2031 e permanecerão estreitamente vinculados à qualidade da adoção. O motivo é prático e não abstrato, uma vez que concessionárias e grandes instalações frequentemente precisam de normalização de dados, ajuste de modelos, revisão de segurança cibernética e integração de sistemas em tempo real antes que a plataforma possa gerar valor em escala. A aquisição da Grid4C pela Bidgely em março de 2025 mostrou como os fornecedores estão expandindo suas ofertas além das licenças de software para previsão preditiva e fluxos de trabalho mais amplos de concessionárias. O setor de software de gestão de energia com IA no Brasil está, portanto, migrando para modelos de entrega nos quais a capacidade de serviço faz parte da força competitiva, e não um complemento secundário. Os fornecedores que conseguem combinar software com implementação e otimização contínua estão melhor posicionados para atender operadores de médio porte sem grandes equipes digitais internas.

Por Modo de Implantação: Arquitetura Híbrida Ganha Terreno sobre a Nuvem Pura

A implantação baseada em nuvem respondeu por 56,14% da receita em 2025, tornando-se o maior modelo de implantação no mercado de software de gestão de energia com IA no Brasil. Concessionárias e operadores comerciais têm preferido a nuvem por sua escalabilidade mais fácil, atualizações centralizadas e melhor adequação aos relatórios de múltiplos sites. Essa preferência também corresponde à tendência mais ampla de migração para ambientes de análise nativos em nuvem no sistema energético brasileiro. O segmento é especialmente relevante para operadores que desejam uma visão unificada de muitos ativos e precisam de coordenação mais rápida entre planejamento energético, previsão e relatórios financeiros.

A implantação híbrida ainda deve ser o modelo de crescimento mais rápido, com um CAGR de 20,23% de 2026 a 2031, pois muitos operadores não desejam depender inteiramente de configurações puramente em nuvem ou puramente locais. A lógica de controle sensível para subestações e funções vinculadas ao SCADA frequentemente permanece no local, enquanto previsão, análise e relatórios podem migrar para camadas de nuvem mais fáceis de escalar. Essa estrutura também se alinha com as preocupações de segurança cibernética que continuam a moldar o mercado de software de gestão de energia com IA no Brasil, especialmente para usuários que precisam de maior separação entre operações críticas de controle e redes externas. A implantação local permanece, portanto, relevante em plantas onde o tempo de resposta impacta diretamente a qualidade da produção e a estabilidade do processo. O setor de software de gestão de energia com IA no Brasil está cada vez mais se consolidando em uma arquitetura dividida prática, onde a nuvem suporta flexibilidade e alcance de dados, e os sistemas locais protegem operações sensíveis à latência e requisitos de controle mais rígidos.

Por Aplicação: Otimização da Demanda Lidera, Previsão de Renováveis Acelera

A otimização do consumo de energia e da demanda liderou as aplicações com 24,18% de participação em 2025, mostrando que o valor mais imediato no mercado de software de gestão de energia com IA no Brasil ainda vem do controle de custos e da suavização da carga. Essa aplicação é mais fácil de justificar para muitos compradores porque o retorno é visível nas tarifas de demanda, na continuidade operacional e no melhor uso dos ativos existentes. Também se adequa à base industrial do Brasil, onde atividades intensivas em energia precisam de controle mais rígido sobre os padrões de consumo. O segmento permanece, portanto, central mesmo à medida que aplicações mais recentes ganham atenção.

A previsão e integração de energias renováveis deve registrar o crescimento mais rápido, com um CAGR de 20,34% até 2031, refletindo a pressão operacional criada por uma expansão mais rápida das renováveis. A constatação da PSR Energia de que pelo menos 20% da produção potencial de energia limpa foi curtailada em 2025 confere a este segmento uma forte justificativa operacional, pois melhores previsões podem ajudar a reduzir a incompatibilidade entre a oferta renovável disponível e o despacho do sistema. A gestão de redes inteligentes e de recursos de energia distribuída também está ganhando relevância à medida que as concessionárias renovam os marcos de concessão e modernizam as camadas de controle. O desempenho de ativos e a manutenção preditiva acrescentam outra trajetória de crescimento, como visto no projeto Alumar, onde a inteligência de borda é usada para ler sinais elétricos de alta frequência e sinalizar anomalias mais cedo nas células de redução de alumínio. O mercado de software de gestão de energia com IA no Brasil também está registrando movimentos iniciais em negociação de energia e inteligência de mercado, especialmente à medida que os compradores de energia precisam de respostas mais rápidas às opções de contratos em mudança e portfólios de eletricidade mais dinâmicos.

Por Usuário Final: Concessionárias Lideram a Participação, Instalações Industriais Expandem Mais Rapidamente

As concessionárias detinham 35,11% de participação no mercado de software de gestão de energia com IA no Brasil em 2025, tornando-as o maior grupo de usuários finais. Essa liderança reflete a escala das necessidades de monitoramento da rede, coordenação de energia distribuída e gestão de falhas que apenas as concessionárias enfrentam em grandes redes. A demanda das concessionárias também é sustentada pelos gastos com redes inteligentes, prioridades de despacho digital e a necessidade de integrar mais capacidade renovável sem perder confiabilidade. O mercado de software de gestão de energia com IA no Brasil ainda depende fortemente das concessionárias como clientes âncora, pois suas implantações podem validar plataformas em nível nacional ou de múltiplos estados.

As instalações industriais devem crescer a um CAGR de 20,45% até 2031, tornando-as o segmento de usuários finais de expansão mais rápida. Esse crescimento está vinculado a setores como siderurgia, alumínio, cimento e agronegócio, onde os operadores equilibram alta exposição à eletricidade com maior pressão para melhorar o tempo de atividade e reduzir desperdícios. Os resultados de manutenção da UMOE Bioenergy ilustram esse padrão, pois a empresa utilizou monitoramento por IA para reduzir significativamente o tempo de inatividade e diminuir o tempo de resposta em ativos críticos. Os edifícios comerciais também estão se tornando cada vez mais relevantes, com a Diel Energia implantando sua plataforma IoT Celsius 360 em 55 lojas do Grupo SBF para automatizar o controle climático e otimizar o uso de energia. A demanda residencial permanece menor devido à menor densidade de carga e aos períodos de retorno mais longos, o que retarda a adoção, mas a implantação de medidores inteligentes e a liberalização do mercado devem expandir os casos de uso futuros para o mercado de software de gestão de energia com IA no Brasil.

Análise Geográfica

O mercado de software de gestão de energia com IA no Brasil permanece concentrado no Sudeste, onde São Paulo, Minas Gerais, Rio de Janeiro e Espírito Santo combinam a maior carga industrial, base de imóveis comerciais e infraestrutura de concessionárias do país. Essa região continua funcionando como o principal centro de demanda porque concessionárias, infraestrutura de dados e grandes consumidores de energia estão mais concentrados ali do que no restante do país. O investimento da Cemig no ADMS em Minas Gerais e a atividade mais ampla de digitalização de concessionárias em São Paulo sustentam essa liderança. O Sudeste também se beneficia de um pipeline mais robusto para casos de uso de gestão de demanda e desempenho de ativos nos setores automotivo, mineração, siderurgia e outras indústrias intensivas em energia. Como resultado, o tamanho do mercado de software de gestão de energia com IA no Brasil permanece mais concentrado no Sudeste, mesmo sem uma divisão de receita regional publicada.

O Nordeste está se desenvolvendo mais rapidamente para aplicações de integração e previsão de renováveis no mercado de software de gestão de energia com IA no Brasil. Bahia, Ceará, Pernambuco e Rio Grande do Norte abrigam uma densa concentração de ativos eólicos e solares, o que aumenta o valor das ferramentas de previsão capazes de apoiar o planejamento de produção e as decisões de manutenção. O exemplo do Parque Eólico Babilônia mostrou como o monitoramento baseado em IA ajudou a evitar 9.629 MWh de perdas ao identificar 28 anomalias operacionais durante o período de monitoramento. O chamado público de eficiência da Enel Brasil de BRL 96 milhões (USD 16,6 milhões) em São Paulo, Rio de Janeiro e Ceará também ampliou o caminho de aquisição de curto prazo para soluções que podem conectar ativos de geração distribuída e armazenamento de forma mais eficaz. O papel da Honeywell no projeto de combustível de aviação sustentável da Acelen Renewables na Bahia demonstra ainda que sistemas de controle e segurança habilitados por IA estão se tornando parte da maior infraestrutura de energia limpa e combustíveis da região.

O Sul e o Centro-Oeste estão se tornando mais relevantes para o mercado de software de gestão de energia com IA no Brasil por meio de casos de uso industriais e do agronegócio. Clusters manufatureiros no Paraná, Santa Catarina e Rio Grande do Sul estão impulsionando maior interesse em manutenção preditiva e otimização de carga, enquanto o Centro-Oeste está criando demanda para cargas de irrigação e processamento agrícola. O Norte permanece uma área endereçável menor, mas os sistemas isolados ali criam um caso de uso específico para controle de microrredes e otimização do deslocamento de diesel. Em todas as regiões, a implantação desigual de medidores inteligentes ainda molda o timing, o que significa que a participação do mercado de software de gestão de energia com IA no Brasil para implantações de curto prazo permanece inclinada para estados com infraestrutura digital mais densa e progresso regulatório mais rápido.

Cenário Competitivo

O mercado de software de gestão de energia com IA no Brasil é moderadamente fragmentado, com grupos globais de automação e software competindo ao lado de especialistas focados em IA e fornecedores regionais. Schneider Electric, Siemens, Honeywell, ABB, IBM e Johnson Controls continuam a se beneficiar de relacionamentos estabelecidos com concessionárias e indústrias, conferindo-lhes vantagem em contas maiores e mais complexas. Ao mesmo tempo, fornecedores especializados estão ganhando espaço onde os compradores desejam implantação mais rápida, previsão mais precisa ou soluções mais personalizadas. O mercado é, portanto, definido por uma combinação de força na base instalada e especialização em casos de uso, mantendo a pressão competitiva ativa entre concessionárias, instalações industriais e oportunidades emergentes em edifícios comerciais.

Vários movimentos estratégicos em 2025 e 2026 destacam como os fornecedores estão aprofundando suas posições. A Schneider Electric assinou um memorando de entendimento com a Stefanini IHM em abril de 2026 sobre automação definida por software no Brasil, sinalizando um impulso mais forte em direção a arquiteturas abertas. A CPFL Energia e a Siemens Smart Infrastructure formalizaram um projeto para substituir 1,6 milhão de medidores convencionais por medidores inteligentes até 2029, reforçando o papel da Siemens na infraestrutura digital de concessionárias. A Honeywell lançou seu sistema modular de armazenamento de energia em baterias Ionic All-in-One em setembro de 2025, combinando armazenamento e controle baseado em IA para usuários comerciais e industriais. Esses movimentos mostram que as principais empresas estão agrupando capacidades de automação, armazenamento e controle para ampliar o valor das contas.

Os fornecedores especializados em IA também estão remodelando o mercado ao comprovar desempenho em escala por meio de contratos âncora. A expansão da C3.ai com a Eletrobras, do piloto para uma implantação mais ampla de transmissão, exemplifica essa abordagem. A aquisição da Grid4C pela Bidgely ampliou seu alcance da análise de clientes para previsão do lado da rede e otimização de recursos de energia distribuída. O espaço em branco permanece mais forte em edifícios comerciais e aplicações residenciais, onde o crescimento de medidores inteligentes e um acesso a dados mais aberto poderiam remodelar a adoção. Isso deixa espaço tanto para grandes incumbentes quanto para players de nicho em IA, especialmente onde os compradores priorizam implantação mais rápida, menor carga de integração e análise mais personalizada.

Líderes do Setor de Software de Gestão de Energia com IA no Brasil

Schneider Electric SE

Siemens AG

Honeywell International Inc.

International Business Machines Corporation

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Honeywell anunciou o fornecimento de sua tecnologia modular de processo Ecofining e dos sistemas integrados de controle e segurança Experion PKS para a instalação greenfield de combustível de aviação sustentável e diesel renovável da Acelen Renewables na Bahia, Brasil. O contrato estende a gestão de processos habilitada por IA da Honeywell para o nascente setor de combustíveis renováveis do Brasil, combinando otimização da produção com insights operacionais baseados em dados em tempo real.

- Maio de 2026: O ONS relatou que sua implantação do Sistema AVEVA PI economizou 221 GWh de energia e USD 11,4 milhões em custos operacionais no primeiro ano, ao automatizar o despacho de energia e priorizar o despacho de energia limpa no Sistema Interligado Nacional. O sistema foi integrado às ferramentas proprietárias GERIN e SINapse para otimizar a gestão da rede em tempo real em escala nacional.

- Agosto de 2025: A Eletrobras selecionou a C3 AI para escalar sua solução C3 AI Grid Intelligence em todos os ativos de transmissão sob o programa Eletro.ia, após um piloto bem-sucedido em 2024 em 10 subestações. A implantação alcança detecção e resolução de falhas em menos de 10 segundos e também utiliza a IA Generativa da C3 para agilizar os relatórios operacionais na maior concessionária de energia da América do Sul.

- Julho de 2025: O sistema Thermovision baseado em IA, desenvolvido por pesquisadores da Unicamp em parceria com a CPFL Energia, foi licenciado para a Kasco Tecnologia, uma spin-off da Unicamp. A tecnologia utiliza IA, visão computacional e câmeras térmicas em veículos convencionais para detectar autonomamente anomalias térmicas em redes de distribuição de energia aérea a 30 km/h, atendendo aos requisitos de confiabilidade e continuidade da ANEEL.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA no Brasil

O mercado de Software de Gestão de Energia com IA no Brasil refere-se a plataformas e serviços que utilizam inteligência artificial para otimizar o consumo de energia, melhorar o desempenho dos ativos e possibilitar uma gestão mais inteligente da rede e dos recursos de energia distribuída (DER). Essas soluções oferecem capacidades avançadas, como manutenção preditiva, previsão de energias renováveis, otimização do lado da demanda e inteligência de mercado para negociação e precificação de energia.

O relatório do mercado de Software de Gestão de Energia com IA no Brasil é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e da Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER), Previsão e Integração de Energias Renováveis, e Negociação de Energia, Precificação e Inteligência de Mercado) e Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energias Renováveis |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energias Renováveis | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de software de gestão de energia com IA no Brasil em 2026?

Atingiu USD 97,27 milhões em 2026 e está previsto para crescer para USD 233,11 milhões até 2031 a um CAGR de 19,10%.

O que está impulsionando mais a adoção no Brasil?

A modernização da rede elétrica, o aumento da capacidade solar distribuída, a demanda por otimização de carga em tempo real e a necessidade de melhores previsões de renováveis são os principais fatores de crescimento.

Qual componente lidera a receita neste mercado?

O software liderou com 66,22% de participação em 2025, sustentado por licenciamento de plataformas e implantações de SaaS em concessionárias e grandes usuários industriais.

Qual modelo de implantação está crescendo mais rapidamente no Brasil?

A implantação híbrida deve se expandir a um CAGR de 20,23% até 2031, pois muitos usuários desejam análise em nuvem enquanto mantêm funções de controle sensíveis no local.

Qual aplicação está se expandindo mais rapidamente?

A previsão e integração de energias renováveis deve crescer a um CAGR de 20,34% até 2031, impulsionada pelo risco de curtailment e pela crescente complexidade das renováveis.

Qual grupo de usuários finais oferece a perspectiva de crescimento mais forte?

As instalações industriais devem registrar o maior CAGR de 20,45% até 2031, à medida que operadores intensivos em energia buscam melhor tempo de atividade, controle de carga e planejamento de manutenção.

Página atualizada pela última vez em: