Tamanho e Participação do Mercado de Nano Tintas e Revestimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

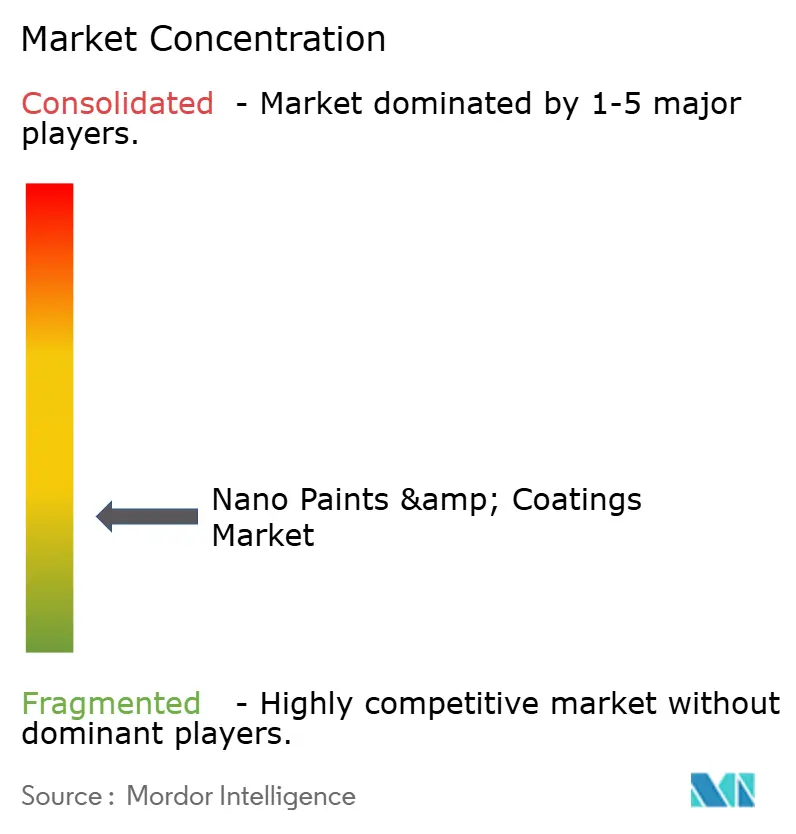

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nano Tintas e Revestimentos por Mordor Intelligence

O tamanho do Mercado de Nano Tintas e Revestimentos em 2026 é estimado em USD 13,43 bilhões, crescendo a partir do valor de 2025 de USD 12,87 bilhões, com projeções para 2031 mostrando USD 16,64 bilhões, crescendo a um CAGR de 4,38% no período 2026-2031. A crescente demanda aeroespacial por soluções anticorrosão e de leveza estrutural, os requisitos de segurança contra incêndio em veículos elétricos e as necessidades de durabilidade da infraestrutura mantêm o mercado em trajetória ascendente constante. Uma participação dominante de 39,17% do nano-TiO₂ combinada com o rápido CAGR de 5,17% do grafeno sublinha o papel central dos nanomateriais avançados na sustentação da vantagem competitiva. O impulso regional permanece firmemente com a Ásia-Pacífico, que controla quase metade das receitas globais e lidera o crescimento regional mais acelerado. Os avanços no fornecimento de deposição química de vapor (CVD) e a transição para formulações multifuncionais que integram proteção contra corrosão, gestão térmica e desempenho antimicrobiano estão moldando novas oportunidades de negócios, enquanto os elevados custos de produção e as normas em evolução sobre nanotoxicidade restringem a expansão acelerada.

Principais Conclusões do Relatório

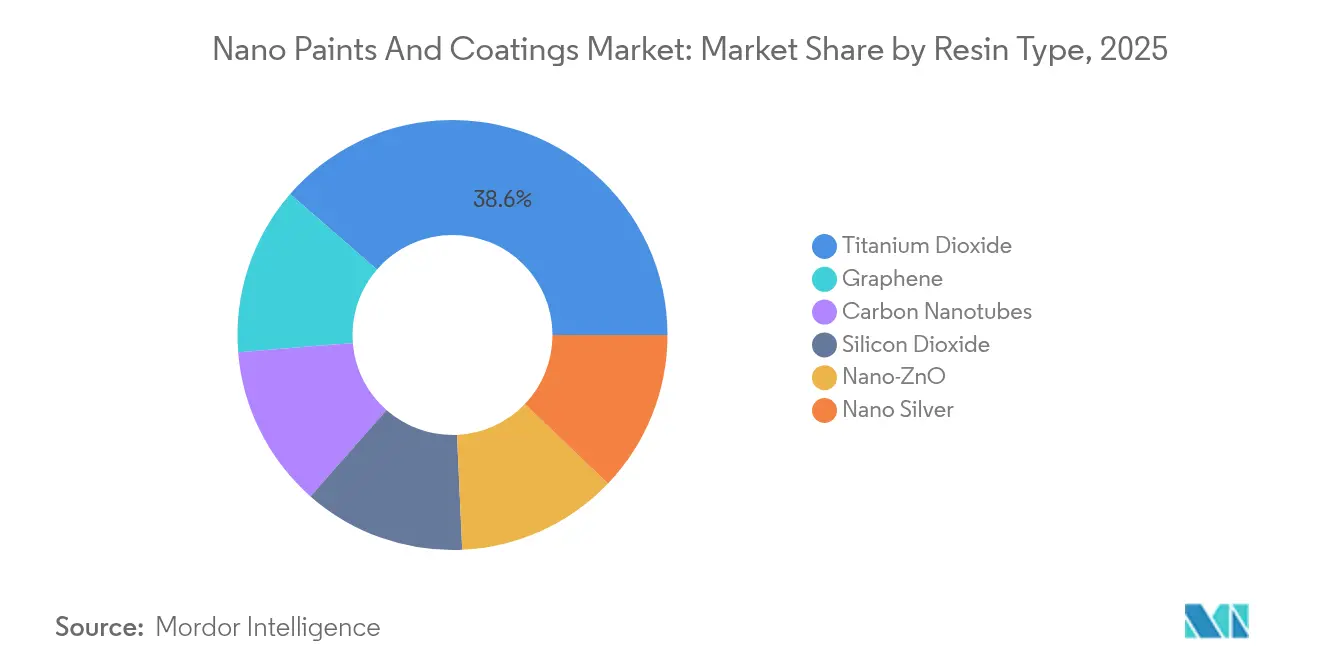

- Por tipo de resina, o dióxido de titânio deteve 38,62% da participação do mercado de nano tintas e revestimentos em 2025, enquanto o grafeno tem previsão de expansão a um CAGR de 4,93% até 2031.

- Por método de aplicação, a deposição química de vapor liderou com 38,10% de participação na receita em 2025, mantendo um CAGR de 4,82% até 2031.

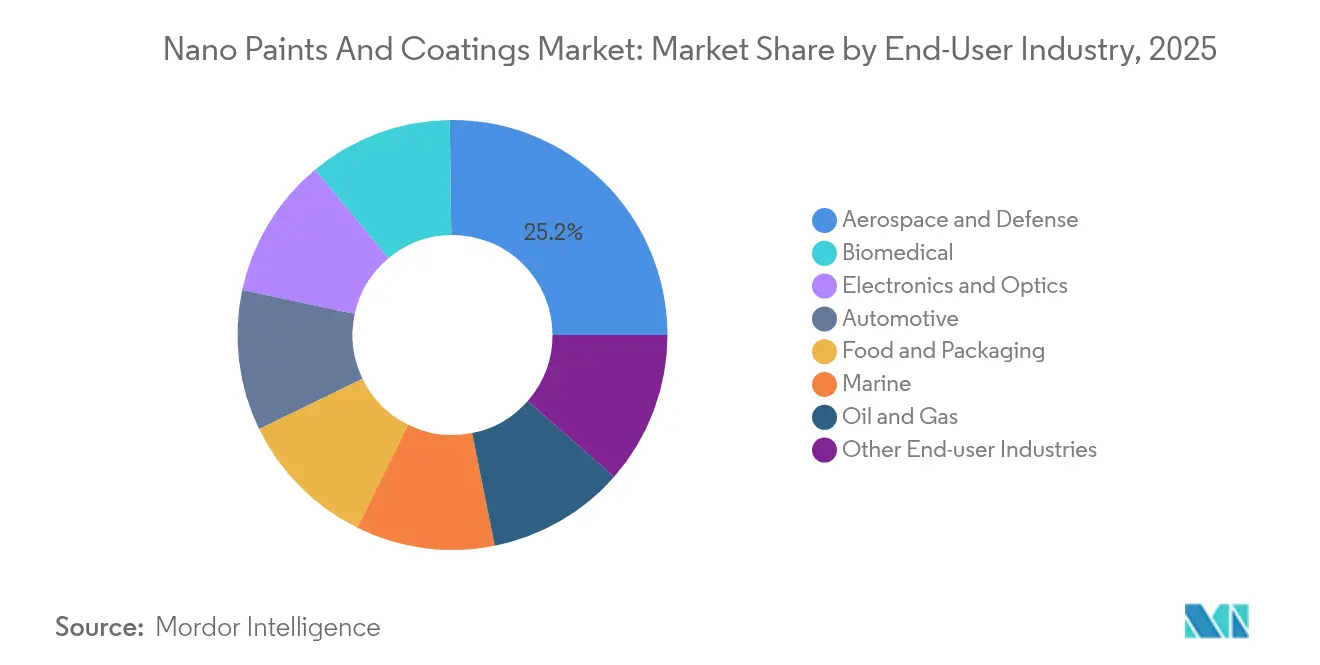

- Por setor de usuário final, aeroespacial e defesa respondeu por 25,20% do tamanho do mercado de nano tintas e revestimentos em 2025; o segmento biomédico avança a um CAGR de 5,18% até 2031.

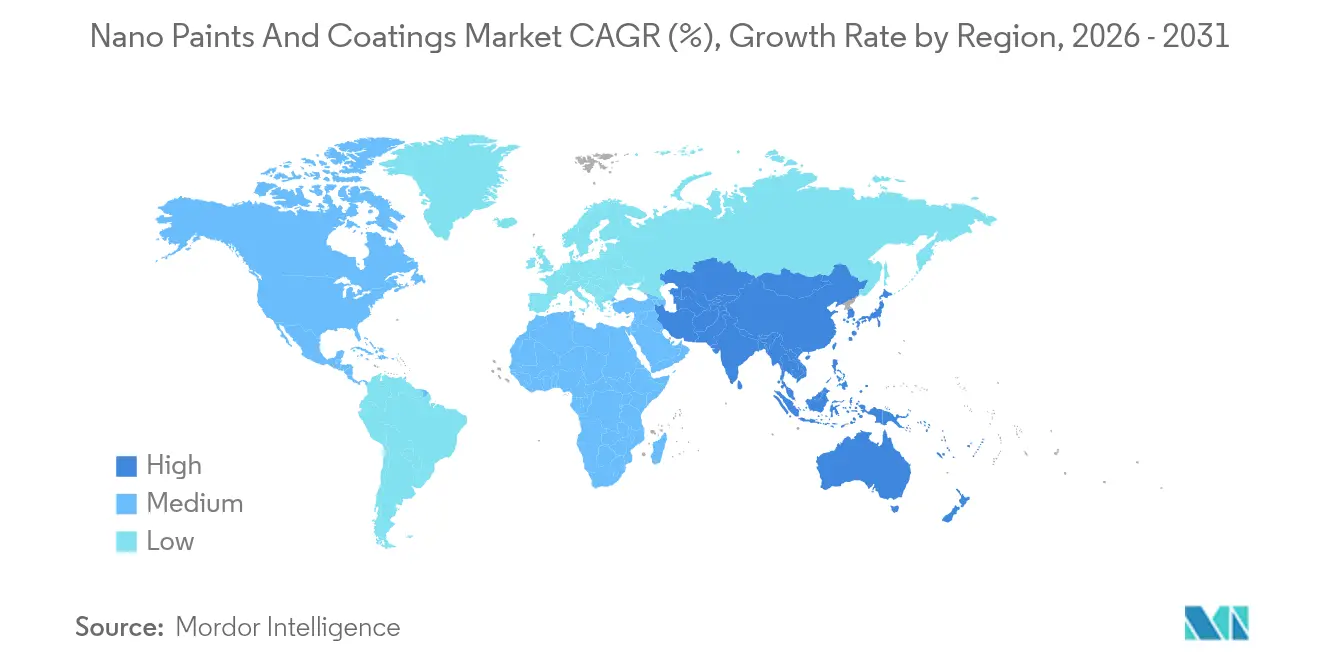

- Por geografia, a Ásia-Pacífico deteve 45,05% de participação na receita em 2025 e tem projeção de crescimento a um CAGR de 4,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nano Tintas e Revestimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso aeroespacial e de defesa para anticorrosão e leveza estrutural | +1.20% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da demanda por revestimentos de segurança térmica e contra incêndio para veículos elétricos | +0.90% | Ásia-Pacífico como núcleo, expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente exigência por revestimentos de alto desempenho | +0.80% | Global | Longo prazo (≥ 4 anos) |

| Aumento da demanda do setor de infraestrutura | +0.70% | Ásia-Pacífico e Oriente Médio, expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Crescimento da utilização em eletrônicos e bens de consumo | +0.60% | Concentrado na Ásia-Pacífico, distribuição global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso aeroespacial e de defesa para anticorrosão e leveza estrutural

O Pentágono estima que a corrosão custa USD 23 bilhões por ano em equipamentos militares, intensificando a adoção de nano revestimentos que combinam leveza estrutural com proteção superior. Dados de campo mostram que camadas de engenharia nanométrica reduzem os ciclos de manutenção em fuselagens navais, enquanto propriedades anti-gelo melhoram a prontidão das aeronaves em climas extremos. Programas sob o programa SBIR da Marinha dos Estados Unidos estão avançando da pesquisa laboratorial para testes em frota, ilustrando que as rigorosas barreiras de certificação simultaneamente limitam novos entrantes e garantem demanda duradoura para fornecedores validados. À medida que as estratégias de aquisição de defesa favorecem plataformas com custo total de propriedade reduzido, formulações nano de aplicação única que resolvem desafios de peso, durabilidade e exposição ambiental são cada vez mais especificadas.

Aumento da demanda por revestimentos de segurança térmica e contra incêndio para veículos elétricos

A rápida eletrificação impulsiona os sistemas de bateria em direção a maior densidade de energia e padrões de segurança mais rigorosos. Camadas nano especializadas dissipam o calor rapidamente e formam barreiras retardantes de chamas, protegendo as células e os componentes adjacentes. O produto de isolamento térmico da Resonac para pacotes de baterias de veículos elétricos destaca o desenvolvimento comercial ativo. Dispersões de carbono e grafeno oferecem condutividade térmica sem sacrificar a resistência dielétrica, atendendo aos protocolos de segurança dos fabricantes de equipamentos originais. Em paralelo, soluções de conforto para passageiros, como o filme nano de resfriamento da Hyundai que reduz a temperatura da cabine em 10 °C, demonstram expansão para aplicações auxiliares. Estruturas regulatórias que incorporam contenção de fuga térmica aceleram a adoção em volume, especialmente na Ásia-Pacífico, onde a capacidade de produção de baterias é mais elevada.

Crescente exigência por revestimentos de alto desempenho

Pontes, túneis e infraestrutura de energia envelhecidos enfrentam cargas ambientais mais severas, exigindo materiais que prolonguem os ciclos de manutenção. O concreto com adição de nano-sílica reteve 79% da resistência de aderência após exposição corrosiva, superando amplamente as misturas convencionais que caíram para 27%[1]H. Nguyen, "Testes de durabilidade de concreto com nano-sílica," Academia Mundial de Ciências, waset.org . Compósitos de ultra-alto desempenho reforçados em escala nanométrica mudam a narrativa da reparação reativa para a preservação proativa de ativos. Mecanismos de autocura — estimulados por nanomateriais encapsulados — alinham-se ainda mais com as metas de redução de emissões ao longo do ciclo de vida. Pacotes de estímulo governamental em diversas regiões, notadamente nos Estados Unidos e no Japão, destinam recursos a materiais avançados, traduzindo-se em demanda em carteira para camadas protetoras de alta especificação.

Aumento da demanda do setor de infraestrutura

Portos, ferrovias e corredores de energia priorizam a longevidade contra estresses salinos, ultravioleta e mecânicos. Os avanços iranianos em revestimentos de aço autorreparáveis, validados para ambientes marinhos, exemplificam a pesquisa e desenvolvimento contínua para reduzir o custo total de propriedade. Implementações comerciais, como os sistemas de cobertura da GoNano que acrescentam 10 a 15 anos de vida útil, ilustram o retorno imediato para incorporadores imobiliários. Compósitos de cimento com aditivos de nanotubos de carbono elevam a resistência à compressão em até 50% e reduzem drasticamente a permeabilidade, o que é crítico em regiões quentes e úmidas[2]L. Smith, "Compósitos de cimento com nanotubos de carbono," Buildings, mdpi.com . Consequentemente, as formulações nano conquistam aceitação em licitações de parcerias público-privadas que avaliam métricas de sustentabilidade de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo de produção de nanomateriais | -0.80% | Global, com impacto particular em mercados emergentes | Médio prazo (2-4 anos) |

| Incerteza regulatória sobre nanotoxicidade | -0.50% | Europa e América do Norte na liderança, adoção global | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de reatores CVD de grafeno | -0.30% | Global, concentrado em regiões de manufatura avançada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado custo de produção de nanomateriais

Reatores CVD especializados, processos em lote de baixo rendimento e requisitos rigorosos de pureza mantêm os custos unitários elevados. As exigências de capital atrasam a adoção em usos sensíveis ao preço, como móveis para consumidores, apesar dos benefícios de desempenho técnico. O capital de risco continua a injetar recursos — o aporte de USD 40 milhões da Forge Nano ressaltou o apoio privado — mas muitos programas de escalonamento permanecem em fase piloto, apontando para uma redução gradual de custos em vez de quedas abruptas. Os produtores buscam metrologia em linha, reciclagem de precursores e etapas híbridas de química úmida para reduzir despesas, mas a economia de equilíbrio ainda depende de aplicações premium.

Incerteza regulatória sobre nanotoxicidade

Agências globais refinam os protocolos de segurança para substâncias em escala nanométrica em revestimentos, cosméticos e dispositivos médicos. As normas da Agência de Proteção Ambiental dos Estados Unidos agora tratam nanotubos de carbono específicos como novos produtos químicos, impondo notificação pré-fabricação, enquanto as diretrizes da Agência de Alimentos e Medicamentos delineiam pacotes de dados toxicológicos para medicamentos contendo nanomateriais[3]Agência de Proteção Ambiental dos Estados Unidos, "Norma de Novo Uso Significativo para Nanotubos de Carbono," epa.gov . A Europa aplica entradas separadas no Anexo do REACH, acrescentando encargos de caracterização. Os produtores canalizam recursos para estudos in vivo e in vitro, prolongando o tempo de chegada ao mercado. Projetos transfronteiriços enfrentam revisões duplicadas, especialmente quando os revestimentos se destinam a cadeias de suprimentos multirregionais. Os riscos de não conformidade implicam recalls de produtos, levando a estratégias de lançamento conservadoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O dióxido de titânio domina enquanto o grafeno acelera

O Nano-TiO₂ manteve sua participação de 38,62% no mercado de nano tintas e revestimentos em 2025. A fabricação estável, o desempenho fotocatalítico de autolimpeza e a eficiência de custo impulsionam sua aceitação em fachadas, acabamentos automotivos e painéis internos anti-smog. Linhas piloto coreanas que produzem telas transparentes de grande formato usando nanopartículas de TiO₂ a um décimo do preço do vidro OLED ressaltam a escalabilidade deste material. O grafeno, embora com uma base modesta, registra um CAGR de 4,93% até 2031, à medida que a demanda de dissipadores de calor para baterias e blindagem eletromagnética se intensifica. Os nanotubos de carbono permanecem uma escolha de nicho para aeroespacial e eletrônicos de consumo de alta qualidade, onde rigidez estrutural, condutividade e economia de peso convergem. O Nano-SiO₂ amplia sua presença em adições de cimento que prolongam a vida útil da infraestrutura, e o nano-ZnO assegura revestimentos de bloqueio ultravioleta para dispositivos médicos e smartphones. O crescimento futuro apoia-se em formulações híbridas que combinam múltiplas nanopartículas para garantir propriedades sinérgicas.

O tamanho do mercado de nano tintas e revestimentos para aplicações de resina de dióxido de titânio tem projeção de ampliação constante, enquanto a participação do grafeno se expande mais rapidamente com a liberação da cadeia de suprimentos e adições de capacidade de reatores. Complementando essa trajetória há um impulso paralelo por rotas de síntese verde que utilizam precursores de origem biológica ou dispersão sem solvente para reduzir a pegada de carbono.

Por Método: A CVD mantém a liderança e avança para maior produtividade

A deposição química de vapor gerou 38,10% da receita em 2025 e carrega uma perspectiva de CAGR de 4,82% até 2031. O controle preciso de camadas e o gerenciamento de defeitos do método colocam-no no centro dos programas de semicondutores, óptica e aeroespacial. No entanto, os reatores de leito plano tradicionais lidam com larguras limitadas de substrato e tempos de rampa lentos, impulsionando investimentos em variantes de rolo a rolo, tubo concêntrico e plasma aprimorado que triplicam a produção por metro quadrado enquanto reduzem a intensidade energética. O reposicionamento da Nano Dimension após a decisão da Desktop Metal reforça os fluxos de capital em direção ao conhecimento especializado em CVD, à medida que os fornecedores visam tanto a eletrônica impressa em 3D quanto subcontratos de revestimento funcional.

A deposição física de vapor continua como solução consolidada para acabamentos cosméticos premium e camadas de passivação em microeletrônica. O gabinete de alumínio aprimorado por deposição física de vapor da Apple permanece como referência, destacando a demanda da eletrônica de consumo. A deposição de camada atômica atende às demandas de uniformidade em escala atômica em sensores MEMS e stents biomédicos. A eletropulverização e a eletrofiação prosperam em adesivos de liberação de fármacos, e os revestimentos sol-gel ganham impulso na infraestrutura, onde a cura rápida a baixa temperatura é valorizada. Híbridos entre métodos emergem, combinando camadas semente de CVD com sobrecamadas sol-gel para mesclar alta adesão e eficiência de custo.

Por Setor de Usuário Final: O biomédico alcança a liderança aeroespacial

Aeroespacial e defesa reteve 25,20% dos gastos de 2025, à medida que aeronaves de missão crítica, drones e ativos navais adotam camadas nano para superar restrições de peso e corrosão. Fuselagens compostas dependem de películas protetoras ultrafinas que não prejudicam o sigilo de radar ou as propriedades dielétricas. Por exemplo, os programas de modernização de caças dos Estados Unidos agora listam nano-selantes nos padrões de controle de corrosão. O segmento biomédico, registrando um CAGR de 5,18%, avança com aprovações para cateteres antibacterianos, implantes ortopédicos e revestimentos de liberação sustentada de fármacos. Os hospitais valorizam as barreiras de nano-prata em superfícies de alto contato, associadas a vias regulatórias que agora reconhecem métodos de teste conforme padrões ISO.

O crescimento automotivo está ligado ao resfriamento de trens de força elétricos e acabamentos de carroceria resistentes a arranhões. A eletrônica se beneficia de camadas anti-impressão digital, de blindagem contra interferência eletromagnética e de barreira à umidade, críticas para telas dobráveis e dispositivos vestíveis. Pilotos de embalagens de alimentos integram nano-ZnO para reduzir a deterioração microbiana, mas avançam com cautela sob a supervisão de segurança alimentar. Operadores marítimos e offshore implantam resinas nano-preenchidas resistentes à incrustação para reduzir o consumo de combustível e os custos de docagem. A construção amplia as tintas de fachada de nano-TiO₂ que decompõem poluentes sob a luz solar, sustentando iniciativas de qualidade do ar urbano.

Análise Geográfica

A Ásia-Pacífico ancorou 45,05% da receita global em 2025, mantendo a liderança com uma perspectiva de CAGR de 4,65%. As cadeias de suprimentos de eletrônicos da China, os clusters de ciência de materiais do Japão e as fábricas de displays da Coreia do Sul garantem uma base estável. Incentivos políticos, como as prioridades do programa Fabricado na China 2025 e as metas de pesquisa e desenvolvimento Moonshot do Japão, aceleram a capacidade de produção nano, encurtando os prazos de entrega. Fornecedores locais de reatores CVD ajudam a difundir a tecnologia além dos grandes conglomerados, permitindo que empresas de revestimento de médio porte certifiquem ofertas nano.

O perfil de demanda da América do Norte centra-se em aeroespacial, defesa e dispositivos médicos. Os comandos de sustentação da Força Aérea dos Estados Unidos e os principais contratantes de lançamentos espaciais veem o revestimento em escala nanométrica como redutor estratégico de custos de manutenção. O crescente ecossistema de montagem de veículos elétricos do México importa filmes térmicos nano e sistemas de revestimento de baterias, integrando-se perfeitamente ao fornecimento regional. A Europa defende o ecodesign e a segurança dos trabalhadores, impulsionando assim a adoção de revestimentos à base de água com formulação nano que satisfazem o REACH e os selos de construção verde. Os fornecedores automotivos de primeiro nível da Alemanha e os fabricantes de equipamentos originais aeroespaciais da França firmam acordos-quadro plurianuais com especialistas em nano revestimentos.

A América do Sul injeta impulso a partir dos compromissos de reabilitação de infraestrutura nos corredores de transporte do Brasil e na exploração de xisto da Argentina. A exposição à névoa salina, alta umidade e intensidade ultravioleta coloca um prêmio em revestimentos de alto desempenho, e as principais empresas de tintas locais fazem parceria com produtores de nanomateriais japoneses e alemães para localizar as misturas. O setor de energia do Oriente Médio testa camadas nano em bombas de fundo de poço e dutos de exportação para combater a corrosão por gás ácido, enquanto a história de crescimento da África reside nas redes de abastecimento de água, onde os nano-selantes aplicados internamente reduzem as taxas de vazamento sob elevado calor ambiente.

Cenário Competitivo

O mercado de nano tintas e revestimentos é fragmentado. Os líderes de mercado competem em propriedade intelectual de formulação, integração do fornecimento de nanomateriais e engenharia de aplicação, em vez de volume puro. Gigantes tradicionais de tintas, como a PPG, aproveitam a distribuição, mas ainda terceirizam nanopartículas críticas. Por outro lado, empresas de nicho concentram-se em filmes protetores para dispositivos vestíveis e displays automotivos, ancorando a receita em tecnologias protegidas por patentes. A proposta de valor gravita em torno da multifuncionalidade: um revestimento que bloqueia a corrosão, dissipa o calor e neutraliza bactérias garante margens mais elevadas e reduz a complexidade de aquisição para os fabricantes de equipamentos originais.

Os acordos de desenvolvimento conjunto proliferam nas cadeias de suprimentos de baterias, à medida que os fabricantes de células gerenciam o risco de materiais. As barreiras à entrada decorrem do fornecimento de nanomateriais, das linhas de deposição intensivas em capital e das rigorosas validações aeroespaciais ou médicas. Apesar dos movimentos de consolidação, há espaço para startups que exploram dispersão assistida por aprendizado de máquina ou precursores de origem biológica.

Consórcios do setor, incluindo o Graphene Flagship e os grupos de trabalho da Iniciativa Nacional de Nanotecnologia, fomentam padrões pré-competitivos, mas as cercas de propriedade intelectual em torno da química de dispersão e da adesão ao substrato permanecem elevadas. O campo, portanto, equilibra a construção colaborativa do ecossistema com a retenção de vantagem proprietária.

Líderes do Setor de Nano Tintas e Revestimentos

Artekya Teknoloji

BASF

Henkel AG and Co. KGaA

Nanoshine Group Corp

PPG Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Pellucere Technologies inaugurou sua primeira unidade de fabricação em Chakan, Maharashtra, Índia. A planta, com capacidade anual de 8.500 toneladas métricas, é a primeira instalação dedicada a nano revestimentos da Índia para aplicações antirreflexo e anti-sujidade, enfatizando inovação, sustentabilidade e eficiência da cadeia de suprimentos local.

- Janeiro de 2025: A Radix Ventures investiu EUR 1,5 milhão na SIA Naco Technologies para impulsionar o crescimento internacional e estabelecer uma instalação de produção de alta capacidade na Polônia. Este investimento escalará a produção para atender à crescente demanda europeia por componentes com nano revestimento e avançará a pesquisa para aprimorar as soluções de nano revestimento para tecnologias de energia verde.

Escopo do Relatório Global do Mercado de Nano Tintas e Revestimentos

O relatório do mercado de nano tintas e revestimentos inclui:

| Grafeno |

| Nanotubos de Carbono |

| Nano-TiO₂ (Dióxido de Titânio) |

| Nano-SiO₂ (Dióxido de Silício) |

| Nano-ZnO |

| Nano Prata |

| Eletropulverização e Eletrofiação |

| Deposição Química de Vapor (CVD) |

| Deposição Física de Vapor (PVD) |

| Deposição de Camada Atômica (ALD) |

| Revestimento por Aerossol |

| Auto-Montagem |

| Sol-Gel |

| Aeroespacial e Defesa |

| Automotivo |

| Eletrônicos e Óptica |

| Biomédico |

| Alimentos e Embalagens |

| Marítimo |

| Petróleo e Gás |

| Outros Setores de Usuário Final (Energia e Eletricidade, Construção e Infraestrutura, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Grafeno | |

| Nanotubos de Carbono | ||

| Nano-TiO₂ (Dióxido de Titânio) | ||

| Nano-SiO₂ (Dióxido de Silício) | ||

| Nano-ZnO | ||

| Nano Prata | ||

| Por Método | Eletropulverização e Eletrofiação | |

| Deposição Química de Vapor (CVD) | ||

| Deposição Física de Vapor (PVD) | ||

| Deposição de Camada Atômica (ALD) | ||

| Revestimento por Aerossol | ||

| Auto-Montagem | ||

| Sol-Gel | ||

| Por Setor de Usuário Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Eletrônicos e Óptica | ||

| Biomédico | ||

| Alimentos e Embalagens | ||

| Marítimo | ||

| Petróleo e Gás | ||

| Outros Setores de Usuário Final (Energia e Eletricidade, Construção e Infraestrutura, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de nano tintas e revestimentos?

O tamanho do mercado de nano tintas e revestimentos é avaliado em USD 13,43 bilhões em 2026.

Com que velocidade se espera que o mercado de nano tintas e revestimentos cresça?

O mercado tem projeção de expansão a um CAGR de 4,38% de 2026 a 2031.

Qual tipo de resina domina a demanda por nano tintas e revestimentos?

O Nano-TiO₂ ocupa a posição de liderança com 38,62% das receitas de 2025, devido aos seus versáteis benefícios de autolimpeza e fotocatalíticos.

Por que a Ásia-Pacífico é uma região-chave para nano tintas e revestimentos?

A Ásia-Pacífico representa 45,05% do faturamento global e oferece o crescimento mais acelerado a um CAGR de 4,65%, devido à forte atividade em eletrônicos, automotivo e infraestrutura.

Quais setores estão impulsionando novas aplicações de nano revestimentos?

Aeroespacial, veículos elétricos, dispositivos biomédicos e projetos de infraestrutura são os principais adotantes, buscando resistência à corrosão, gestão térmica e funcionalidade antimicrobiana.

Quais são os principais desafios que poderiam desacelerar a expansão do mercado?

Os elevados custos de produção de nanomateriais, as regulamentações em evolução sobre nanotoxicidade e a capacidade limitada de reatores CVD de grafeno restringem atualmente uma adoção mais ampla.

Página atualizada pela última vez em: