Tamanho e Participação do Mercado de Tintas e Revestimentos do Irã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

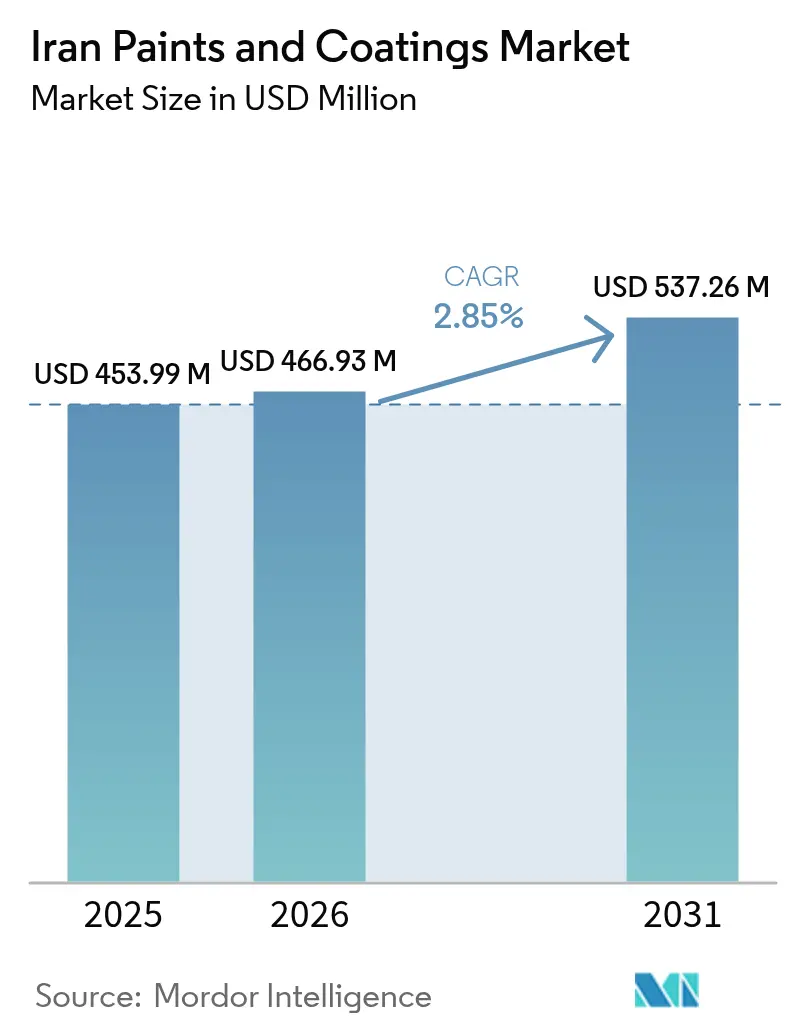

| Tamanho do mercado no ano base (2025) | 453.99 Milhões de dólares |

| Tamanho do Mercado (2026) | 466.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 537.26 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.85% CAGR |

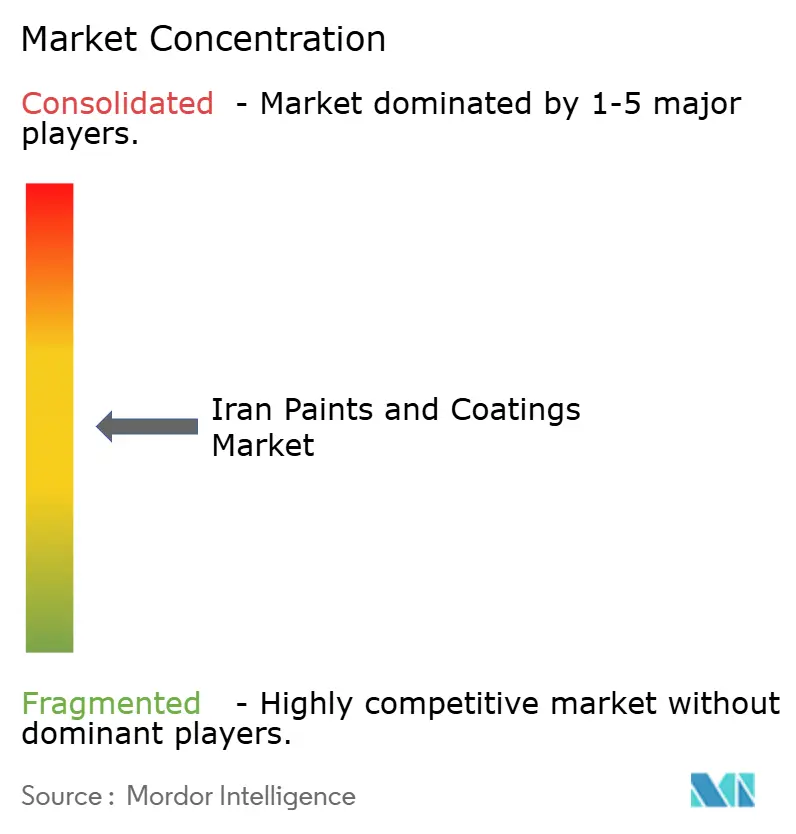

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos do Irã por Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos do Irã foi avaliado em USD 453,99 milhões em 2025 e estima-se que cresça de USD 466,93 milhões em 2026 para atingir USD 537,26 milhões até 2031, a um CAGR de 2,85% durante o período de previsão (2026-2031). A resiliência da demanda reflete uma combinação de iniciativas habitacionais lideradas pelo Estado, vantagens de custo de matérias-primas da cadeia petroquímica doméstica e especificações técnicas crescentes em revestimentos para manutenção patrimonial e industrial. Investidores estrangeiros comprometeram USD 900 milhões no setor de produtos químicos e polímeros do Irã em 2024-2025, sinalizando confiança no processamento a jusante, apesar dos obstáculos relacionados a sanções. O mercado continua a se beneficiar da integração de resinas acrílicas e de poliuretano, enquanto a conformidade com a Lei Nacional de Ar Limpo do Irã acelera uma transição gradual para tecnologias de base aquosa. As vulnerabilidades no fornecimento de energia que surgiram durante o encerramento industrial nacional de dezembro de 2024 destacam a importância da diversificação operacional e das melhorias de eficiência.

Principais Conclusões do Relatório

- Por tipo de resina, as resinas acrílicas representaram 34,85% do tamanho do mercado de tintas e revestimentos do Irã em 2025, enquanto as resinas de poliuretano representam a categoria de crescimento mais rápido, com um CAGR de 2,91% até 2031.

- Por tecnologia, as formulações de base solvente retiveram uma participação de receita de 64,40% em 2025; as tecnologias de base aquosa estão se expandindo a um CAGR de 3,09% até 2031.

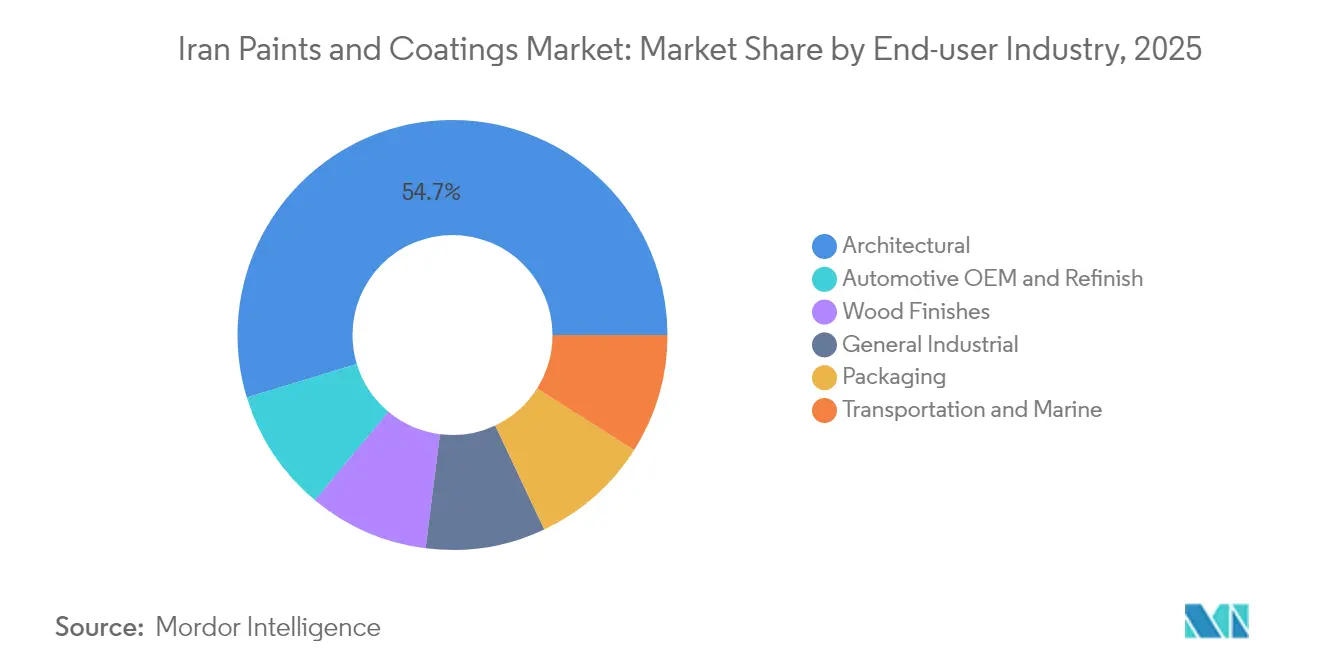

- Por indústria de uso final, as aplicações arquitetônicas detiveram 54,70% da participação de mercado de tintas e revestimentos do Irã em 2025, enquanto os revestimentos para OEM automotivo e repintura estão previstos para avançar a um CAGR de 3,00% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos do Irã

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de construção habitacional liderado pelo governo | +0.8% | Nacional; Teerã, Isfahan, Shiraz | Médio prazo (2-4 anos) |

| Aumento das exportações de móveis para o Iraque e a Turquia | +0.3% | Províncias de fronteira, zonas de exportação | Curto prazo (≤ 2 anos) |

| Vantagem de custo de matérias-primas petroquímicas | +0.5% | Polos petroquímicos de Khuzestan e Fars | Longo prazo (≥ 4 anos) |

| Pesquisa e desenvolvimento doméstico de nanorrevestimentos para conservação | +0.2% | Sítios patrimoniais de Teerã, Isfahan e Shiraz | Longo prazo (≥ 4 anos) |

| Melhorias de eficiência energética para ativos públicos | +0.4% | Instalações governamentais em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Construção Habitacional Liderado pelo Governo

A política estatal visa entregar 1 milhão de novas unidades habitacionais anualmente, sustentando a demanda de base por revestimentos arquitetônicos nas maiores cidades do Irã. A 25ª Exposição Internacional da Indústria da Construção atraiu mais de 490 expositores domésticos em agosto de 2025, refletindo um engajamento robusto entre fornecedores de materiais e incorporadores. As pressões da urbanização, combinadas com o comportamento de proteção contra a inflação, elevaram a atividade de renovação residencial, impulsionando os ciclos de repintura. Embora as técnicas tradicionais de alvenaria predominem, o interesse em sistemas de drywall e acabamentos interiores especializados está crescendo gradualmente, criando oportunidades educacionais para formuladores e aplicadores de tintas. A continuação do programa depende do controle da inflação e da gestão dos custos de importação de matérias-primas denominados em moeda estrangeira.

Aumento das Exportações de Móveis para o Iraque e a Turquia

O aumento das remessas de móveis está estimulando a demanda por revestimentos de madeira de alto desempenho. Os corredores comerciais históricos facilitam a logística de saída, enquanto a pesquisa e o desenvolvimento localizados aprimoraram a aderência e a durabilidade de substratos de faia, choupo e abeto por meio de tratamentos térmicos assistidos por nanoargêntico. A conformidade com os padrões de emissão dos países importadores é um pré-requisito para o crescimento sustentado das exportações. As oportunidades se concentram em vernizes com baixo teor de formaldeído e acabamentos decorativos tradicionais alinhados com as preferências dos consumidores do Oriente Médio. Os obstáculos à exportação incluem restrições de pagamento relacionadas a sanções e acesso doméstico limitado a certos aditivos de alta qualidade.

Vantagem de Custo de Matérias-Primas Petroquímicas

As abundantes correntes de etano e condensado do Irã permitem custos de produção de etileno próximos a USD 110 por tonelada, aproximadamente metade dos níveis europeus, sustentando preços competitivos para resinas à base de acrílico e polietileno. A entrada em operação da refinaria Setare Khalij Fars deverá aumentar o fornecimento de nafta e GLP para unidades a jusante, reduzindo ainda mais os custos variáveis para os produtores domésticos de revestimentos. No entanto, as prioridades de alocação ocasionalmente se deslocam para petroquímicos orientados à exportação, pressionando os formuladores locais durante períodos de oferta restrita. As sanções que limitam as vendas no exterior podem, ao contrário, redirecionar as matérias-primas para o mercado interno, aliviando temporariamente os preços, mas limitando o acesso a novos equipamentos e catalisadores.

Crescimento da Pesquisa e Desenvolvimento Doméstico de Nanorrevestimentos para Conservação do Patrimônio

Universidades e start-ups iranianas produziram revestimentos nanocristalinos hidrofóbicos de titânia-sílica e de base biológica adequados para a preservação de fachadas históricas de azulejos e pedras. O sucesso laboratorial se traduziu em comercialização em escala piloto com respaldo institucional do Conselho da Iniciativa de Nanotecnologia do Irã, que apoia mais de 130 empresas em todo o país. Projetos de patrimônio bem-sucedidos estabelecem credibilidade para aplicações industriais mais amplas, como tintas de fachada anticorrosivas ou autolimpantes. A natureza de nicho da conservação limita o volume imediato, mas gera margens premium e transbordamentos tecnológicos para linhas de produtos convencionais.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das sanções dos EUA/UE sobre petroquímicos | -0.6% | Em todo o país, produtores dependentes de importações | Curto prazo (≤ 2 anos) |

| Limites rígidos de COV e HAP sob a Lei Nacional de Ar Limpo | -0.4% | Principais zonas urbanas e industriais | Médio prazo (2-4 anos) |

| Escassez de pigmentos e aditivos de alta pureza | -0.3% | Instalações de formulação premium em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Sanções dos EUA/UE sobre Petroquímicos

As sanções renovadas restringem a importação de dióxido de titânio, aditivos especiais e equipamentos modernos de dispersão, complicando o trabalho de formulação de alto desempenho. As sanções secundárias dissuadem os fornecedores europeus de realizarem até mesmo transações não restritas, forçando os fabricantes iranianos a recorrer a fontes asiáticas alternativas que podem implicar prazos de entrega mais longos e qualidade variável[1]Departamento do Tesouro dos EUA, "Pesquisa na Lista de Sanções," treasury.gov. Os obstáculos bancários elevam os custos de transação, enquanto o acesso limitado a instrumentos de controle de qualidade de última geração dificulta a otimização dos processos. As grandes empresas estão parcialmente isoladas por meio de estratégias de fornecimento diversificadas, mas os pequenos e médios produtores enfrentam compressão de margens.

Limites Rígidos de COV e HAP sob a Lei Nacional de Ar Limpo

O Irã monitora a qualidade do ar em mais de 200 estações, e as leituras de MP2,5 que excedem as diretrizes da OMS estão levando os reguladores a endurecer os limites de uso de solventes. A conformidade exige alternativas de base aquosa ou de alto teor de sólidos, demandando investimento de capital em síntese de resinas, emulsificação e modificações de fornos de cura. A aplicação varia por província, criando pressão competitiva desigual. As marcas internacionais que operam plantas locais frequentemente precisam atender a padrões duplos, complicando o planejamento da cadeia de suprimentos. Os players domésticos menores correm o risco de multas ou exclusão do mercado se não conseguirem se atualizar a tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância das Resinas Acrílicas Reflete a Integração de Matérias-Primas

As resinas acrílicas dominaram 34,85% da participação de mercado de tintas e revestimentos do Irã em 2025, graças à matéria-prima de etileno de baixo custo derivada dos recursos nacionais de gás. As resinas de poliuretano, embora representem uma fatia menor, estão se expandindo a um CAGR de 2,91% com base nos sistemas de proteção de dutos de petróleo e gás que exploram as químicas de poliureia de cura rápida. A volatilidade dos preços do dióxido de titânio e de outros pigmentos pressionou todas as categorias de resinas, mas as formulações acrílicas se beneficiam do acesso interno a monômeros, o que amortece os picos de custo. O tamanho do mercado de tintas e revestimentos do Irã referente ao poliuretano está prestes a crescer à medida que os institutos de pesquisa locais refinam os processos contínuos de poliuretano de base aquosa que atendem aos critérios de desempenho e de COV.

Os produtores domésticos estão investindo em melhorias de alquídicos para atender clientes arquitetônicos de médio porte, enquanto os sistemas de epóxi e poliéster atendem às linhas de acabamento metálico marinhas, de revestimento em pó e industrial. Misturas emergentes de silicone e fluoropolímero atendem a nichos aeroespaciais e resistentes a produtos químicos, embora a adoção seja limitada por restrições de equipamentos e custos premium de matérias-primas. A certificação sob a ISO 9001:2015 está se tornando padrão para fornecedores de resinas que visam OEMs orientados à exportação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tecnologia: A Transição para Base Aquosa Acelera Apesar da Dominância de Base Solvente

Os revestimentos de base solvente retiveram 64,40% de participação de valor em 2025, refletindo linhas de produção consolidadas e a familiaridade dos aplicadores. No entanto, os sistemas de base aquosa estão avançando a um CAGR de 3,09%, impulsionados pelos prazos de conformidade com a Lei de Ar Limpo e pela crescente conscientização dos consumidores sobre a qualidade do ar interno. A fabricação doméstica de tensoativos e coalescentes apoia a mudança na estrutura de custos, reduzindo a dependência de pacotes de solventes importados. O tamanho do mercado de tintas e revestimentos do Irã alocado para químicas de base aquosa se ampliará à medida que a fiscalização urbana se intensificar e as compras governamentais favorecerem produtos de baixo teor de COV.

Os revestimentos de alto teor de sólidos e em pó permanecem em nicho, em parte devido aos requisitos de investimento de capital para cabines de pulverização eletrostática e fornos de cura. A orientação técnica da Associação de Fabricantes de Tintas e Resinas do Irã está ajudando os produtores menores a superar os obstáculos de formulação. Os acordos colaborativos de pesquisa e desenvolvimento com licenciadores de tecnologia asiáticos estão ainda reduzindo as lacunas de desempenho entre os produtos de base aquosa e os de base solvente convencional.

Por Indústria de Uso Final: Liderança Arquitetônica Encontra Crescimento Automotivo

Os usos arquitetônicos geraram 54,70% da receita do segmento em 2025, impulsionados pelo programa habitacional nacional e pelos trabalhos contínuos de renovação. A demanda por OEM automotivo e repintura está projetada para registrar um CAGR de 3,00% até 2031, à medida que as plantas de montagem de veículos domésticos ampliam as linhas de acabamento protetoras e decorativas. Os revestimentos de madeira para móveis se beneficiam de clusters de produção orientados à exportação ao longo das províncias de fronteira, enquanto as aplicações industriais gerais e marítimas aproveitam a crescente infraestrutura de aço, petroquímica e portuária do Irã.

As tintas de demarcação de tráfego aprimoradas com nanotecnologia entraram em serviço no Aeroporto de Isfahan, demonstrando a capacidade local de comercializar resultados de pesquisa. Os revestimentos de embalagens permanecem modestos, mas poderiam escalar juntamente com a expansão do processamento de alimentos no Irã. Em todos os usuários finais, a certificação ISO e o desempenho documentado de COV são pré-requisitos de aquisição cada vez mais exigidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Teerã, Isfahan e Shiraz dominam o consumo devido à atividade habitacional, clusters industriais e necessidades de conservação do patrimônio. Khuzestan e Fars abrigam polos petroquímicos que fornecem resinas e solventes críticos a preços de transferência competitivos. As províncias costeiras se especializam em revestimentos de manutenção marinha e protetora para infraestrutura portuária e de estaleiros, enquanto as regiões interiores se concentram em linhas arquitetônicas e de acabamento em madeira alinhadas ao processamento de exportação de móveis. As províncias de fronteira aproveitam os corredores terrestres para o Iraque e a Turquia, criando bolsões de demanda por acabamentos de qualidade de exportação. O financiamento descentralizado do Conselho da Iniciativa de Nanotecnologia do Irã estimulou start-ups de nanorrevestimentos em múltiplas províncias, ampliando a capacidade técnica além dos centros industriais tradicionais. Os fechamentos de fábricas relacionados à energia no final de 2024 expuseram vulnerabilidades logísticas, incentivando os produtores a adotar soluções de geração de energia própria ou de duplo combustível para mitigar futuras interrupções.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com marcas internacionais como Jotun, AkzoNobel e Hempel competindo ao lado de líderes domésticos como Alvan Paint, Rangsazi Iran, Pars Pamchal e Daryarnag. Os players globais dominam os nichos premium industriais e marítimos, aproveitando tecnologias avançadas de resistência à corrosão e proteção contra incêndio. As empresas domésticas dependem de vantagens de custo, integração petroquímica e familiaridade com os protocolos regulatórios.

As áreas de foco estratégico incluem certificações ISO 9001, diferenciação de produtos por meio de funcionalidades habilitadas por nanotecnologia e parcerias com universidades iranianas para comercializar sistemas proprietários de resinas e aditivos. As sanções dissuadem alguns entrantes europeus e norte-americanos, protegendo efetivamente a participação local, mas também limitando a entrada de tecnologia. O surgimento de mais de 200 empresas de nanotecnologia baseadas em conhecimento está catalisando uma mudança em direção a revestimentos especiais de maior margem, particularmente nas linhas de conservação, energia solar e proteção de dutos. Espera-se consolidação entre os produtores menores sem acesso a suprimentos de energia diversificados ou canais de exportação.

Líderes da Indústria de Tintas e Revestimentos do Irã

Jotun

Alvan Paint Co.

Pars Pamchal Company

Peka Chemie

Rangsazi Iran Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: Uma grave escassez nacional de energia forçou o fechamento industrial generalizado, interrompendo os cronogramas de produção de diversas plantas de tintas e revestimentos e intensificando as discussões em torno das estratégias de geração de energia no local.

- Julho de 2023: Os fabricantes iranianos lançaram tintas poliméricas aprimoradas com nanopartículas com o objetivo de aumentar o desempenho anticorrosivo em ambientes adversos.

Escopo do Relatório do Mercado de Tintas e Revestimentos do Irã

Tintas e revestimentos são uma mistura homogênea de pigmentos, aglutinantes e aditivos, que são aplicados para formar uma fina camada de filme sólido após a ocorrência de polimerização ou evaporação. Tintas e revestimentos são utilizados em edifícios comerciais, armazéns, lojas de conveniência de varejo, carrocerias de automóveis, interiores e em diversas outras indústrias.

O mercado de tintas e revestimentos do Irã é segmentado por tipo de resina, tecnologia e indústria de uso final. Por tipo de resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resina. Por tecnologia, o mercado é segmentado em base aquosa e base solvente. Por indústria de uso final, o mercado é segmentado em arquitetônica, automotiva, madeira, revestimentos industriais, transporte e embalagens.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| Base Aquosa |

| Base Solvente |

| Arquitetônica |

| OEM Automotivo e Repintura |

| Acabamentos em Madeira |

| Industrial Geral |

| Transporte e Marítimo |

| Embalagens |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Por Indústria de Uso Final | Arquitetônica |

| OEM Automotivo e Repintura | |

| Acabamentos em Madeira | |

| Industrial Geral | |

| Transporte e Marítimo | |

| Embalagens |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de tintas e revestimentos do Irã?

O tamanho do mercado de tintas e revestimentos do Irã é de USD 466,93 milhões em 2026.

Com que velocidade está crescendo a demanda por tecnologias de base aquosa?

Os revestimentos de base aquosa estão registrando um CAGR de 3,09% em resposta às normas de conformidade com a Lei de Ar Limpo.

Qual segmento de resina está se expandindo mais rapidamente?

As resinas de poliuretano exibem o maior crescimento, com um CAGR de 2,91%, devido à proteção de dutos e usos especiais.

Por que as sanções internacionais importam para os produtores de tintas iranianos?

As sanções restringem o acesso a pigmentos de alta pureza, aditivos e equipamentos avançados, elevando os custos de aquisição e dificultando o controle de qualidade.

Onde a demanda está mais concentrada geograficamente?

Teerã, Isfahan e Shiraz dominam o volume, enquanto Khuzestan fornece insumos petroquímicos essenciais.

Página atualizada pela última vez em: