Tamanho e Participação do Mercado de Tintas e Revestimentos de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

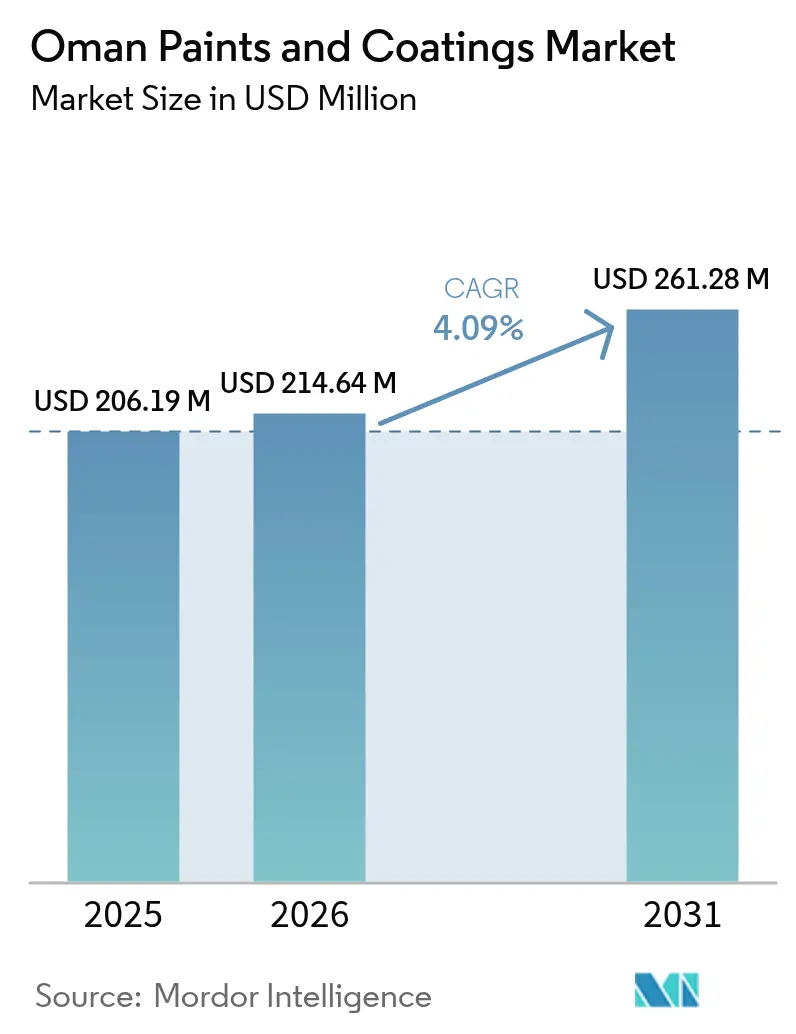

| Tamanho do mercado no ano base (2025) | 206.19 Milhões de dólares |

| Tamanho do Mercado (2026) | 214.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 261.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

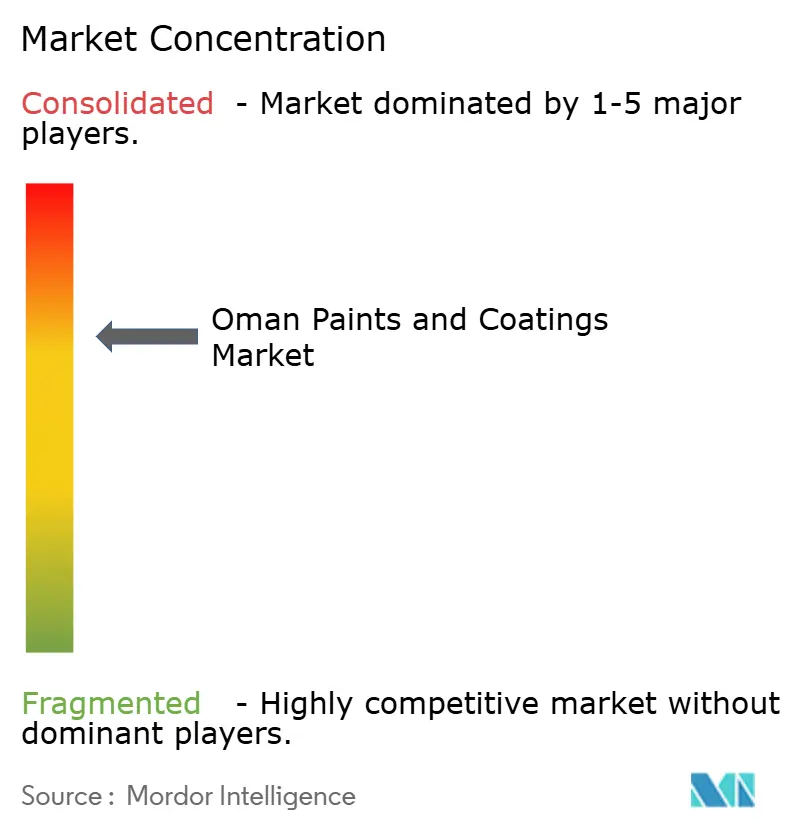

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos de Omã por Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos de Omã em 2026 é estimado em USD 214,64 milhões, crescendo a partir do valor de 2025 de USD 206,19 milhões, com projeções para 2031 mostrando USD 261,28 milhões, crescendo a um CAGR de 4,09% ao longo de 2026-2031. Os robustos gastos de capital em habitação, corredores de transporte, zonas industriais e complexos turísticos mantêm o mercado de tintas e revestimentos de Omã em crescimento constante. Os programas residenciais liderados pelo Ministério da Habitação e Planeamento Urbano, a expansão das zonas económicas especiais em Duqm e Sohar, e um crescente pipeline de resorts de luxo traduzem-se numa procura firme de acabamentos decorativos, protetores e especiais. Limites nacionais mais rígidos de COV (Compostos Orgânicos Voláteis) promovem uma adoção mais rápida de tecnologias à base de água, enquanto o perfil crescente dos projetos de hidrogénio verde e de energia solar em grande escala desbloqueia oportunidades de nicho em sistemas protetores de alto desempenho. A concorrência permanece intensa à medida que os grandes grupos globais defendem a sua quota com portfólios alinhados à sustentabilidade e os produtores locais aproveitam as vantagens de custo e a proximidade aos compradores do setor público. A vulnerabilidade da cadeia de abastecimento às resinas especiais importadas atenua as perspetivas, mas a crescente capacidade doméstica de petroquímicos oferece um amortecedor parcial.

Principais Conclusões do Relatório

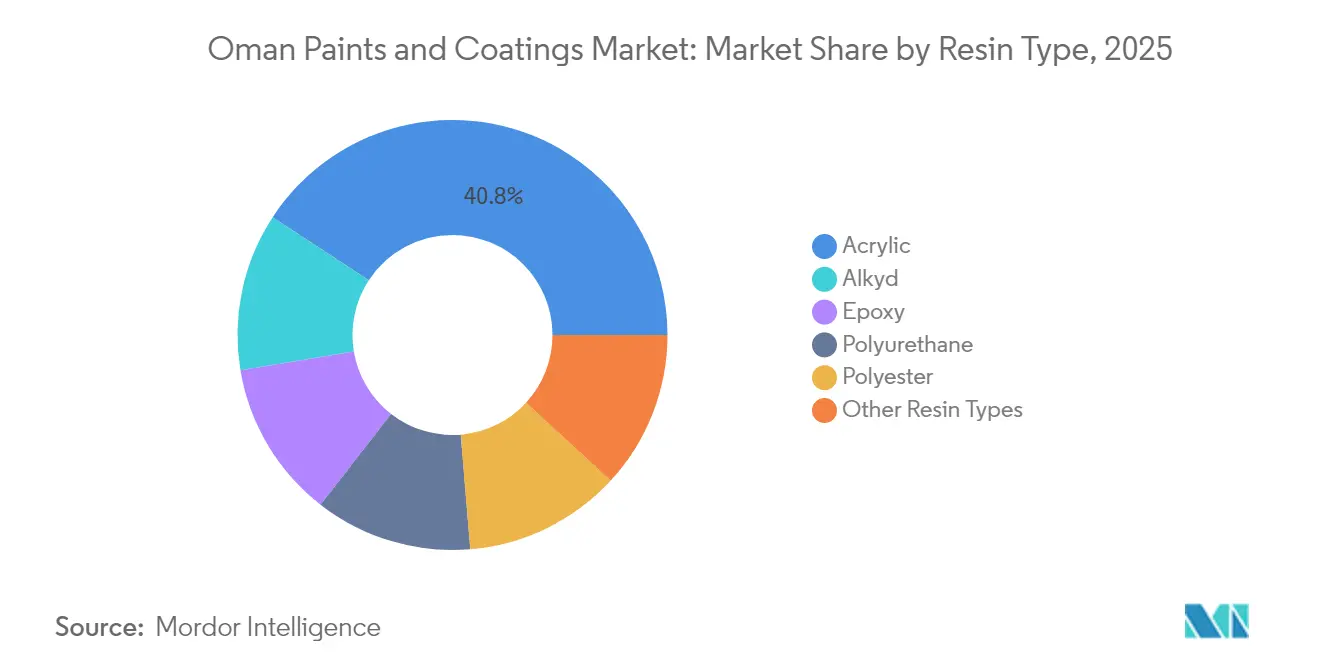

- Por tipo de resina, a acrílica capturou 40,77% da participação do mercado de tintas e revestimentos de Omã em 2025. O poliuretano deverá expandir-se a um CAGR de 4,29% até 2031.

- Por tecnologia, os produtos à base de água lideraram com uma participação de receita de 61,92% em 2025. Os sistemas curados por UV deverão registar o CAGR mais rápido de 4,71% até 2031.

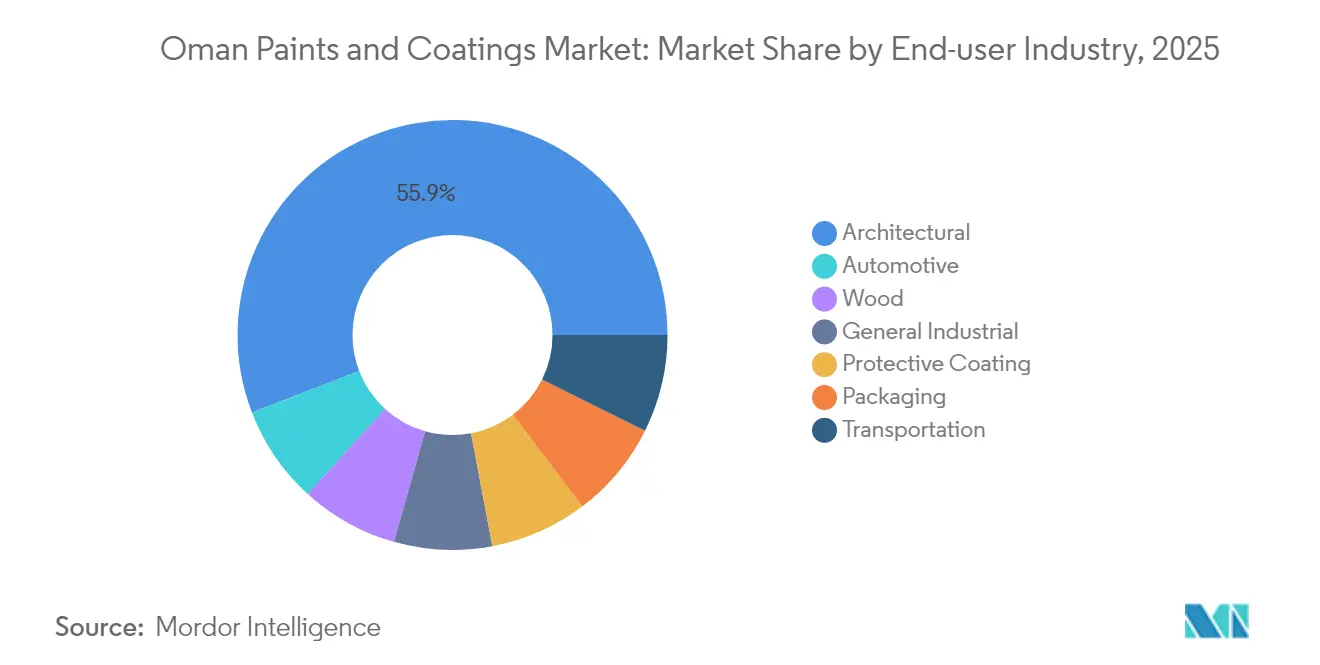

- Por indústria do utilizador final, as aplicações arquitetônicas representaram 55,86% do mercado de tintas e revestimentos de Omã em 2025. Os revestimentos de madeira estão a avançar a um CAGR de 4,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Tintas e Revestimentos de Omã

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Projetos de Habitação Liderados pelo Governo a Impulsionar a Procura de Tintas Decorativas | +1.2% | Nacional, concentrado em Mascate, Al Batinah, Dhofar | Médio prazo (2-4 anos) |

| Investimentos em Infraestrutura no Âmbito da "Visão Omã 2040" | +1.5% | Nacional, com foco nas zonas económicas de Duqm, Sohar, Salalah | Longo prazo (≥ 4 anos) |

| Necessidade Crescente de Revestimentos Resistentes à Corrosão em Ativos de Petróleo e Gás | +0.8% | Concentrado nas regiões produtoras de petróleo, instalações offshore | Curto prazo (≤ 2 anos) |

| Construção de Hotéis Impulsionada pelo Turismo a Fomentar a Adoção de Revestimentos Premium | +0.6% | Zonas costeiras, Mascate, Salalah, zonas de turismo de montanha | Médio prazo (2-4 anos) |

| Novas Regulamentações de Baixo Teor de COV a Acelerar a Transição para Sistemas à Base de Água | +0.9% | Nacional, com aplicação mais rigorosa em zonas industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Projetos de Habitação Liderados pelo Governo a Impulsionar a Procura de Tintas Decorativas

A construção pública de habitação e escolas em curso é o maior motor único de procura para o mercado de tintas e revestimentos de Omã. Doze novas escolas financiadas pelo governo com 40 salas de aula e prazos de conclusão até 2028 garantem ciclos de aquisição plurianuais para acabamentos arquitetônicos interiores e exteriores. Simultaneamente, 4.800 unidades residenciais integradas estão em desenvolvimento, e as autoridades do património exigem revestimentos minerais respiráveis em mais de 100 locais de restauro de fortes e castelos[1]Ministério da Habitação e Planeamento Urbano, "Relatório de Progresso dos Projetos Residenciais Integrados 2025," mohup.gov.om. Estas especificações favorecem acrílicas à base de água de alta qualidade que satisfazem os requisitos de durabilidade, resistência à cor e autenticidade histórica, garantindo volumes previsíveis para os fornecedores conformes. Os horizontes de longo prazo aumentam a precisão do planeamento de produção e a otimização de inventário.

Investimentos em Infraestrutura no Âmbito da "Visão Omã 2040"

Um pipeline de projetos de USD 25 mil milhões cobrindo autoestradas, ferrovias, portos e sistemas de metro sustenta a expansão a longo prazo do mercado de tintas e revestimentos de Omã. A via dupla de 400 km Adam-Haima-Thumrait, a ligação ferroviária Sohar-Abu Dhabi e os planos do metro de Mascate exigem demarcação rodoviária, proteção de pontes e produtos anticorrosão. Os ativos da refinaria, petroquímica e porto da Zona Económica Especial de Duqm impulsionam a adoção de sistemas marinhos e resistentes a produtos químicos. Parques solares de grande escala com meta de 30% de mix renovável até 2030 requerem revestimentos estruturais estáveis aos UV. A abrangência dos ativos de infraestrutura sustenta o consumo de base enquanto cria nichos especializados que recompensam os fornecedores tecnicamente avançados.

Necessidade Crescente de Revestimentos Resistentes à Corrosão em Ativos de Petróleo e Gás

Os campos a montante maduros, os oleodutos de alta salinidade e os separadores de alta temperatura aceleram a corrosão, mantendo os volumes protetores resilientes. As fases Khazzan e Ghazeer do Bloco 61 ilustram a escala: mais de 500 km de tubagens revestidas, extensos separadores, permutadores de calor e reservatórios de armazenamento especificados para sistemas de epóxi e poliuretano com classificação acima de 80 °C. Os planos para mais de 1 milhão de toneladas por ano de capacidade de hidrogénio verde introduzem revestimentos internos compatíveis com hidrogénio. Os grandes grupos globais aproveitam os seus comprovados históricos offshore, enquanto os aplicadores locais ganham quota através de mão de obra competitiva e mobilização rápida. O segmento permanece sensível às oscilações do preço do petróleo, mas beneficia de ciclos de manutenção obrigatórios que não podem ser adiados indefinidamente.

Construção de Hotéis Impulsionada pelo Turismo a Fomentar a Adoção de Revestimentos Premium

O resort Trump International Oman de USD 500 milhões e um projeto de destino de montanha de USD 2,4 mil milhões encabeçam um crescente pipeline de luxo que estimula sistemas decorativos, de madeira e protetores premium. A época de khareef de Salalah atraiu mais de 1 milhão de visitantes em 2024, impulsionando mais licenças de resort que estipulam fachadas resistentes às intempéries e aos UV e acabamentos de convés de qualidade marinha. Os desenvolvimentos em altitude elevada a 2.400 m requerem revestimentos capazes de tolerar grandes ciclos térmicos e durabilidade UV aprimorada. As cadeias hoteleiras internacionais impõem padrões globais de marca, aumentando a procura por linhas de produtos de alto desempenho com garantia, onde as multinacionais desfrutam de uma vantagem competitiva.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços Voláteis de Matérias-Primas à Base de Petróleo Bruto | -0.7% | Impacto na cadeia de abastecimento global, afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Recuperação Lenta da Produção Doméstica de OEM Automóvel | -0.4% | Nacional, concentrado em zonas industriais | Médio prazo (2-4 anos) |

| Dependência de Importações de Resinas Especiais Causando Risco de Abastecimento | -0.5% | Nacional, afetando todos os fabricantes e distribuidores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas à Base de Petróleo Bruto

Os insumos derivados do petróleo representam aproximadamente 30% dos custos de formulação e movem-se com os benchmarks do Brent; cada flutuação de USD 10 por barril desloca os custos unitários médios em 2-3%. As entidades a montante relataram despesas de gás mais elevadas no início de 2025, amplificando a pressão de repasse de custos. Os direitos antidumping europeus sobre fornecedores asiáticos de epóxi apertaram ainda mais a disponibilidade global, levando os fabricantes locais a negociar fontes alternativas a preços premium. A incerteza de preços encoraja contratos de fornecimento de longo prazo e preços indexados, mas estes acordos corroem a competitividade nos concursos governamentais a preço fixo.

Recuperação Lenta da Produção Doméstica de OEM Automóvel

A modesta base de montagem de Omã permanece abaixo dos níveis de produção pré-pandemia, constrangendo os volumes de equipamento original para primários, acabamentos e produtos de eletrodepositação para o setor automóvel. Embora o acabamento de reposição no mercado de aftermarket sustente o consumo de base, a procura subdued de fabricante de equipamento original (OEM) mantém as taxas de utilização nas linhas de revestimento dedicadas abaixo dos limites de equilíbrio. Os fabricantes redirecionam a capacidade para lotes de revestimento industrial ou de madeira para manter a produtividade dos ativos, mas as mudanças no mix de produtos diluem as margens e limitam os orçamentos de inovação destinados aos acabamentos automóveis de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Liderança Acrílica Ancorada na Durabilidade Costeira

Os sistemas acrílicos geraram 40,77% da quota do mercado de Tintas e Revestimentos de Omã em 2025, graças à superior resistência à névoa salina, retenção de cor e secagem rápida que satisfazem as especificações de habitação costeira e obras públicas. O mercado de tintas e revestimentos de Omã continua a favorecer as acrílicas em acabamentos mate e brilhante para fachadas exteriores, enquanto os espaços interiores migram para variantes à base de água de baixo odor que facilitam a aplicação em obra. As alquídicas permanecem nos segmentos interiores de baixo custo, mas a pressão regulatória sobre os COV acelera a substituição. As epóxis servem usos de camada intermédia e revestimento de reservatórios onde formulações sem solvente ou de alto teor de sólidos satisfazem rigorosos requisitos de resistência química em instalações de processamento de hidrocarbonetos.

O poliuretano regista o CAGR mais rápido de 4,29% até 2031, impulsionado pela crescente fabricação de mobiliário, pavimento de parquet e procura de acabamentos industriais de longa duração. Os poliésteres ocupam nichos em fachadas com revestimento em pó, corrimãos e grelhas de AVAC que adornam o horizonte de Mascate. As químicas especiais de silicone, polissiloxano e fluoropolímero ganham tração em projetos emblemáticos que exigem garantias de cor de 15 anos. O investimento de capital no complexo de polímeros da OQ poderia abastecer intermediários produzidos localmente, mas a produção de resinas especiais permanece maioritariamente importada, ancorando as relações com fornecedores internacionais nos segmentos de alto desempenho do mercado de tintas e revestimentos de Omã.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia: Domínio dos Produtos à Base de Água sob Mandatos Ambientais

Os sistemas à base de água detinham 61,92% do tamanho do mercado de Tintas e Revestimentos de Omã em 2025, à medida que limites de COV mais rígidos e uma crescente consciencialização dos consumidores para a saúde convergiram. A aplicação nacional e a preferência dos empreiteiros de construção por locais de trabalho de baixo odor convertem segmentos anteriormente ricos em solventes para acrílicas látex e dispersões de poliuretano com autocrosslinking. As alquídicas e epóxis à base de solvente persistem em funções de nicho onde o desempenho de cura ambiente ou os primários de penetração profunda são indispensáveis, mas os fabricantes implementam agora versões de maior teor de sólidos para reduzir a pegada de emissões.

Os revestimentos em pó beneficiam de um estatuto de COV quase nulo, expandido pela procura local de fabricação metálica para revestimentos, caixilharias de janelas e sistemas de corrimão. As formulações curadas por UV registam o CAGR mais rápido de 4,71%, impulsionadas por linhas de madeira de alto rendimento que servem exportadores de mobiliário e oficinas de marcenaria regionais. Os investimentos de capital em lâmpadas UV e túneis de atmosfera inerte continuam a ser barreiras para pequenas oficinas, mas os grandes intervenientes compensam os custos iniciais através de ganhos de produtividade, tempos de ciclo mais curtos e menor área de produção. O mix tecnológico sublinha como a regulamentação ambiental remodela a vantagem competitiva em todo o mercado de tintas e revestimentos de Omã.

Por Indústria do Utilizador Final: Os Gastos Arquitetônicos Ditam o Ritmo

O setor arquitetônico contribuiu com 55,86% da receita de 2025, uma vez que a habitação pública, as instalações educacionais e os complexos de hospitalidade dominaram os pipelines de projetos. A visibilidade do orçamento governamental até 2028 garante procura constante de primários de base, betumes e acabamentos. As linhas decorativas de médio a alto padrão integram agora aditivos antimicrobianos e pigmentos refletores solares para cumprir os emergentes códigos de construção sustentável e metas de conforto térmico.

Os revestimentos de madeira registam um CAGR líder de 4,58%, impulsionados por clusters de mobiliário em Sohar e Salalah que abastecem projetos de decoração hoteleira e remodelações residenciais. Os revestimentos protetores permanecem indispensáveis para oleodutos, reservatórios de armazenamento e estruturas portuárias, sustentando ciclos de procura recorrentes mesmo durante quedas do preço do petróleo. Os volumes industriais gerais acompanham a atividade de fabricação mais ampla, expandindo-se com o processamento de metais a jusante e as instalações de embalagem de alimentos. O consumo automóvel melhora gradualmente através de centros de acabamento de veículos importados em vez de linhas OEM, enquanto os revestimentos de transporte aguardam os programas ferroviários Sohar-Abu Dhabi e de renovação de frota para desbloquear o potencial futuro do mercado de tintas e revestimentos de Omã.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Governorado de Mascate ancora o consumo, apoiado por investimentos hoteleiros emblemáticos como o resort Trump International de USD 500 milhões e um vibrante mercado imobiliário expatriado que registou OMR 545,6 milhões em contratos de propriedade estrangeira durante o 1.º semestre de 2024. As torres residenciais de luxo, os centros comerciais premium e as instalações de escritórios garantem uma procura diversificada de revestimentos, enquanto as redes de distribuidores bem estabelecidas encurtam os prazos de entrega. As grandes empresas de aplicação sediadas na capital detêm um poder de negociação robusto, influenciando a especificação de produtos e impulsionando a adoção precoce de tecnologias de baixo COV e retenção de cor no mercado de tintas e revestimentos de Omã.

Al Batinah Norte e Sul classificam-se como as regiões de crescimento mais rápido até 2031. O porto de águas profundas de Sohar, os incentivos da zona franca e a fábrica de polímeros de USD 300 milhões reforçam a adoção de revestimentos industriais para reservatórios de armazenamento, estruturas de transportadores e equipamentos de processo. A proximidade às importações de matérias-primas através das instalações portuárias reduz os custos logísticos e atrai mais atividade de fabricação que consome primários, camadas intermédias e acabamentos resistentes ao calor. Simultaneamente, os resorts costeiros e os conjuntos habitacionais de rendimento médio de Al Batinah elevam os volumes decorativos, consolidando o estatuto do governorado como motor de crescimento de dupla vertente.

O Governorado de Dhofar aproveita a época de monção khareef para expandir a capacidade hoteleira, villas de resort e infraestrutura de apoio. A elevada humidade e as brisas carregadas de sal exigem sistemas especializados antivegetativa e resistentes às intempéries, diferenciando as ofertas dos fornecedores no mercado de tintas e revestimentos de Omã. A construção na Zona Franca de Salalah e um complexo de metano para amónia azul apoia a procura protetora, enquanto os planos para o corredor económico Duqm-Salalah prometem logística melhorada que poderia integrar ainda mais Dhofar nas redes de distribuição nacionais. Os governorados do interior, incluindo Ad Dakhiliyah e Ash Sharqiyah, beneficiam de corredores rodoviários como Adam-Haima-Thumrait e do programa disperso de construção de escolas, mas as redes de empreiteiros mais esparsas e as maiores distâncias de trânsito restringem a densidade de volume. As iniciativas estratégicas de armazenamento de combustível de Musandam proporcionam oportunidades de nicho, mas permanecem limitadas pela pequena população e pela topografia desafiante.

Panorama Competitivo

O mercado de Tintas e Revestimentos de Omã está consolidado. AkzoNobel, Jotun e BASF defendem a liderança decorativa através de marcas premium, sistemas de pigmentação nacionais e credenciais de conformidade que satisfazem os critérios dos concursos do setor público. Os campeões locais como Gulf Paints e National Paints Factories exploram a proximidade aos projetos, a correspondência rápida de cores e os preços agressivos para penetrar nos segmentos orientados para o valor. A concorrência de preços é mais acirrada nos projetos governamentais de habitação e educação, onde as regras dos concursos enfatizam a proposta conforme de menor custo. Em contrapartida, os desenvolvimentos turísticos premium e as infraestruturas energéticas favorecem os argumentos de custo do ciclo de vida que recompensam os produtos de alto desempenho, equilibrando o portfólio de oportunidades em todo o mercado de tintas e revestimentos de Omã.

Líderes da Indústria de Tintas e Revestimentos de Omã

Jotun A/S

AkzoNobel N.V.

National Paints Factories

Hempel A/S

Oasis Paints

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A PPG Industries, Inc. garantiu o seu 50.º pedido de revestimentos de controlo de incrustações marinhas eletrostáticas. O projeto, previsto para decorrer no estaleiro da Asyad Drydock Company em Omã, envolve o VLCC SIDR, um petroleiro de 336 metros gerido pela Bahri Ship Management. O casco será tratado com o revestimento antivegetativo NEXEON 810 da PPG.

- Julho de 2023: A Delta Coatings International, uma empresa de impermeabilização e revestimentos protetores sediada em Dubai, apresentou um plano estratégico de crescimento de três anos com foco no Médio Oriente. O plano enfatiza o reforço da sua presença em Omã e no Egito. Além disso, a Delta prevê introduzir uma nova linha de produtos de autoaplicação e melhorar significativamente os seus serviços de entrega de projetos chave-na-mão.

Âmbito do Relatório do Mercado de Tintas e Revestimentos de Omã

As tintas ou revestimentos são vários sistemas coloidais multifásicos que são aplicados numa superfície de forma contínua, aplicando fundamentalmente princípios de coloides e superfícies de interface. A aplicação de tintas ou revestimentos é feita com o objetivo de proporcionar proteção à superfície ou servir propósitos decorativos. O mercado de tintas e revestimentos de Omã é segmentado por tipo de resina, tecnologia e indústria do utilizador final. Por tipo de resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resina. Por tecnologia, o mercado é segmentado em à base de água e à base de solvente. Por indústria do utilizador final, o mercado é segmentado em arquitetônica, automotiva, madeira, revestimentos industriais, transporte, embalagem e outras indústrias do utilizador final. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no volume (quilotoneladas) e no valor (milhões de USD).

| Acrílica |

| Alquídica |

| Epóxi |

| Poliuretano |

| Poliéster |

| Outros Tipos de Resina |

| À Base de Água |

| À Base de Solvente |

| Revestimento em Pó |

| Revestimento Curado por UV |

| Arquitetônica |

| Automotiva |

| Madeira |

| Industrial Geral |

| Revestimento Protetor |

| Embalagem |

| Transporte |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Epóxi | |

| Poliuretano | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | À Base de Água |

| À Base de Solvente | |

| Revestimento em Pó | |

| Revestimento Curado por UV | |

| Por Indústria do Utilizador Final | Arquitetônica |

| Automotiva | |

| Madeira | |

| Industrial Geral | |

| Revestimento Protetor | |

| Embalagem | |

| Transporte |

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado de tintas e revestimentos de Omã cresça até 2031?

O mercado deverá expandir-se de USD 214,64 milhões em 2026 para USD 261,28 milhões até 2031, apresentando um CAGR de 4,09%.

Que tipo de resina lidera a procura nacional?

As resinas acrílicas detêm uma quota de 40,77% em 2025, graças à durabilidade superior no clima costeiro de Omã.

Que quota detêm as tecnologias à base de água?

Os revestimentos à base de água representaram 61,92% da receita de 2025 e continuam a crescer sob limites de COV mais rígidos.

Qual é o segmento do utilizador final com crescimento mais rápido?

Os revestimentos de madeira lideram com um CAGR de 4,58%, impulsionados pela crescente produção de mobiliário para projetos de hospitalidade e habitação.

Onde está a procura regional a expandir-se mais rapidamente?

Os governorados de Al Batinah, ancorados na base industrial de Sohar, registam o maior crescimento regional até 2031.

Página atualizada pela última vez em: