Tamanho e Participação do Mercado de Películas de Proteção de Pintura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

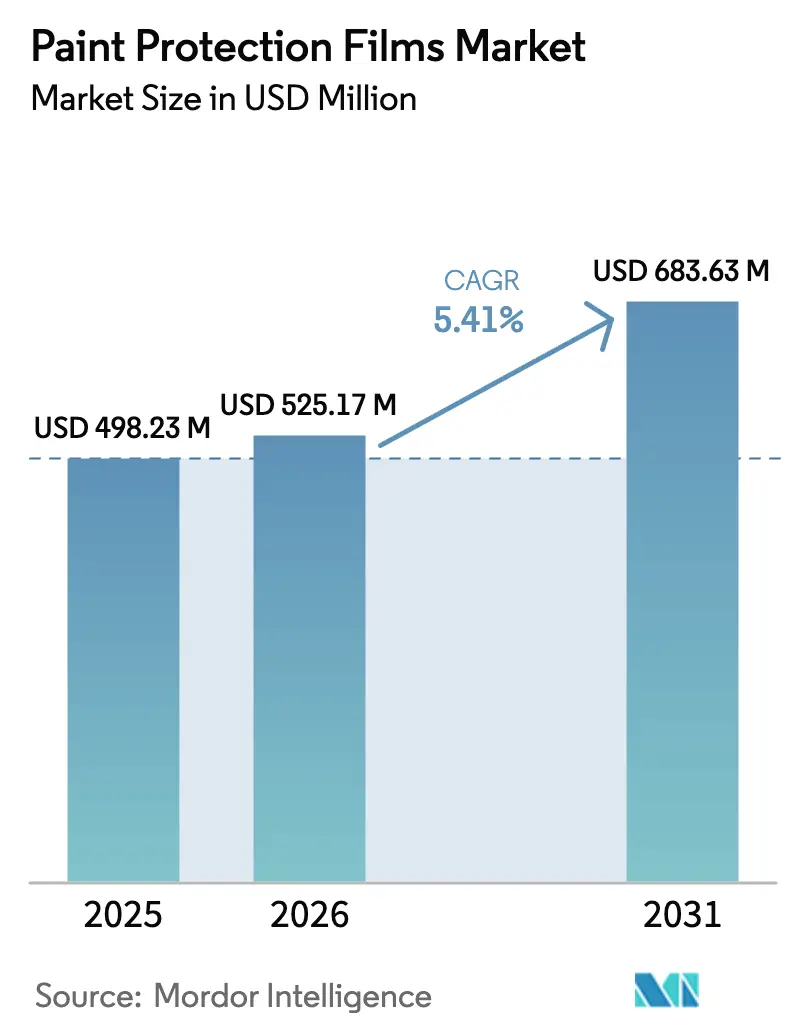

| Tamanho do Mercado (2026) | 525.17 Milhões de dólares |

| Tamanho do Mercado (2031) | 683.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Películas de Proteção de Pintura por Mordor Intelligence

O tamanho do mercado de películas de proteção de pintura em 2026 é estimado em USD 525,17 milhões, crescendo a partir do valor de 2025 de USD 498,23 milhões com projeções para 2031 mostrando USD 683,63 milhões, crescendo a um CAGR de 5,41% entre 2026 e 2031. Essa taxa supera o crescimento do mercado de reposição pré-pandemia porque a produção de veículos elétricos está se acelerando, os proprietários de veículos estão mantendo seus carros por mais tempo, e os revestimentos de proteção estão cada vez mais transitando de um acessório de luxo para uma necessidade de redução de custos. Praticamente todas as grandes marcas automotivas oferecem agora painéis instalados de fábrica que reduzem as despesas de repintura ao longo de um período de posse de 7 a 10 anos. O poliuretano termoplástico domina porque autocura arranhões em temperatura ambiente, enquanto o policloreto de vinila permanece uma opção econômica em regiões sensíveis ao preço. Os programas OEM, como o da Tesla, impulsionam o volume para as linhas de produção, pressionando os instaladores independentes ao mesmo tempo que aumentam a demanda geral. A região Ásia-Pacífico lidera como importadora de poliuretano termoplástico e como polo de montagem final, enquanto o crescimento na América do Norte e na Europa depende de uma adoção mais ampla pelos fabricantes de equipamentos originais e do contínuo entusiasmo dos consumidores pela valorização na revenda.

Principais Conclusões do Relatório

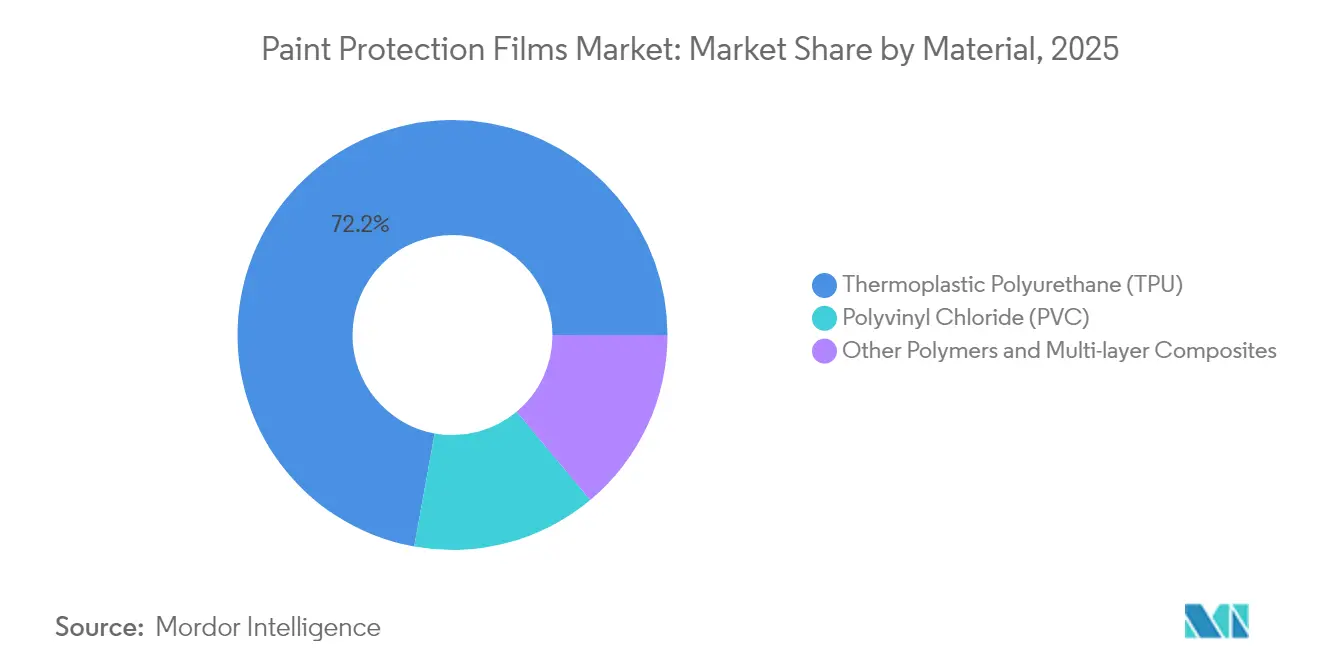

- Por material, o poliuretano termoplástico capturou 72,15% da participação do mercado de películas de proteção de pintura em 2025 e está projetado para crescer a um CAGR de 5,95% até 2031.

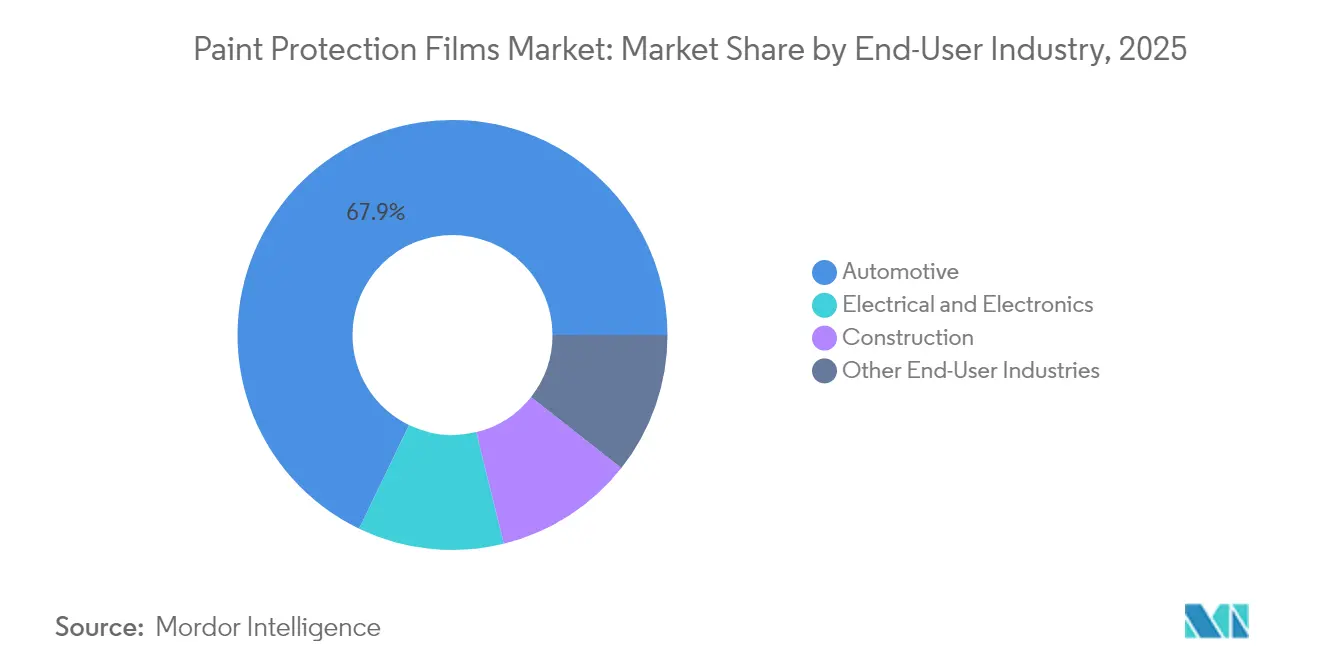

- Por indústria do usuário final, o setor automotivo contribuiu com 67,85% do tamanho do mercado de películas de proteção de pintura em 2025, enquanto o setor elétrico e eletrônico está se expandindo a um CAGR de 5,82% até 2031.

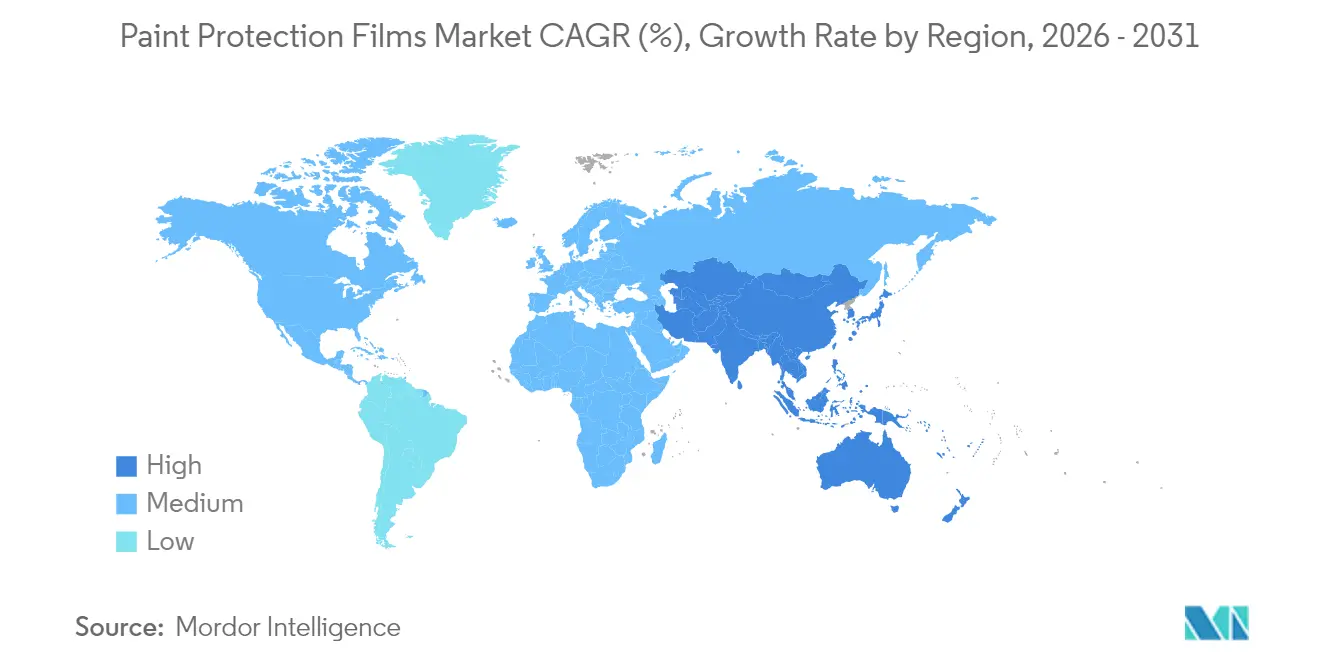

- Por geografia, a região Ásia-Pacífico deteve 46,10% da receita em 2025 e está projetada para avançar a um CAGR de 5,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Películas de Proteção de Pintura

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom na produção de veículos de luxo e elétricos impulsiona a demanda OEM/mercado de reposição | +1.5% | Global, com concentração na América do Norte, China e Europa | Médio prazo (2 a 4 anos) |

| Avanços na química de poliuretano termoplástico autorreparável | +1.0% | Global, liderado pela fabricação na Ásia-Pacífico e pesquisa e desenvolvimento na América do Norte | Longo prazo (≥ 4 anos) |

| Crescente foco do consumidor na estética do veículo e no valor de revenda | +0.9% | Global, mais forte nos mercados desenvolvidos com alta propriedade de veículos | Médio prazo (2 a 4 anos) |

| Opções de películas de proteção de pintura instaladas de fábrica lideradas por marcas de veículos elétricos | +0.8% | América do Norte e Ásia-Pacífico, adoção antecipada na Europa | Curto prazo (≤ 2 anos) |

| Ferramentas de corte guiadas por IA/realidade aumentada reduzindo tempo e custo do instalador | +0.6% | América do Norte e Europa, expansão gradual para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom na Produção de Veículos de Luxo e Elétricos Impulsiona a Demanda OEM/Mercado de Reposição

O lançamento recorde de veículos de luxo e elétricos canaliza acabamentos de pintura de alto valor para plataformas onde os compradores esperam complementos premium. Programas com a Tesla e a Rivian integram revestimentos antes da entrega, reduzindo a mão de obra manual e ampliando a acessibilidade a consumidores que raramente visitam lojas de mercado de reposição. Uma frota crescente de táxis elétricos de alta quilometragem também favorece películas que evitam os custos de repintura por impacto de pedras. À medida que a idade média dos veículos nos EUA aumentou, os proprietários perceberam um retorno mais claro sobre revestimentos de longa duração. As marcas de luxo na China adicionaram painéis de poliuretano termoplástico certificados, ajudando o mercado de películas de proteção de pintura a se expandir além dos entusiastas de nicho. Em geral, os segmentos de veículos de alto valor atuam agora como porta de entrada para a adoção mainstream.

Avanços na Química de Poliuretano Termoplástico Autorreparável

Os polímeros de autorreparo em temperatura ambiente agora curam microarranhões em segundos, em vez de minutos, reduzindo a manutenção pelo usuário. Avanços acadêmicos utilizando ligações de dissulfeto e imina validaram a rápida reformação das ligações, enquanto lançamentos comerciais, como o Avery Dennison Supreme PPF Xtreme, traduziram os resultados laboratoriais em garantias de dez anos[1]Lançamento do Supreme PPF Xtreme,

Avery Dennison, averydennison.com. Polióis ricos em policaprolactona sustentam a química, proporcionando elasticidade em uma faixa de temperatura de –40 °C a 90 °C e resistindo ao amarelamento. Essas inovações aumentam o poder de precificação e estendem os intervalos de substituição, impulsionando as faixas premium no mercado de películas de proteção de pintura.

Crescente Foco do Consumidor na Estética do Veículo e no Valor de Revenda

Um estudo no Reino Unido constatou que a proteção de pintura verificada elevou as ofertas de troca de carros usados[2]Película de Proteção de Pintura vs. Revestimento Cerâmico: Comparação de Custo e Desempenho,

Detailing World, detailingworld.co.uk. Esse benefício na revenda ressoa à medida que os compradores mantêm os veículos por mais tempo e priorizam a aparência durante as vendas privadas. Os condutores mais jovens associam os revestimentos à personalização, ajudando a sustentar a força do canal de mercado de reposição mesmo com o crescimento dos programas OEM. As frotas de transporte por aplicativo aplicam revestimentos parciais em portas, painéis laterais e para-choques, prolongando a vida útil e reduzindo o tempo de inatividade. As campanhas de conscientização agora enfatizam a durabilidade em vez do brilho isoladamente, ajudando os consumidores a distinguir entre películas e revestimentos cerâmicos.

Opções de Películas de Proteção de Pintura Instaladas de Fábrica Lideradas por Marcas de Veículos Elétricos

Os fabricantes de veículos elétricos preferem pinturas metálicas fosca, cetim ou multicamadas, que podem custar milhares de dólares para reparar. Portanto, o revestimento durante a montagem final ajuda a reduzir as despesas de repintura em garantia. A Tesla instala o XPEL Ultimate Plus sob robótica controlada, reduzindo o tempo de ciclo para menos de duas horas e integrando a cobertura na garantia básica do veículo. A FAW-Volkswagen certificou o poliuretano termoplástico RODIM da BASF, sinalizando que as fábricas asiáticas e europeias estão adotando linhas semelhantes. A integração OEM assegura contratos de alto volume para grandes conversores e obriga os instaladores menores a deslocar seu foco para a personalização e o serviço rápido.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos substitutos (revestimentos cerâmicos, enceramento) | -0.7% | Global, mais forte nos mercados sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Alto custo de instalação profissional | -0.6% | Global, mais agudo nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do poliuretano termoplástico decorrente dos aumentos tarifários de 2025 | -0.5% | Cadeias de suprimento da Ásia-Pacífico e da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Produtos Substitutos (Revestimentos Cerâmicos, Enceramento)

Os revestimentos cerâmicos custam menos do que o revestimento total do veículo, atraindo compradores conscientes do orçamento e diluindo a demanda de nível básico. No entanto, os revestimentos carecem de absorção de impacto e autocura, portanto as frotas e os usuários de alta quilometragem ainda preferem películas. O revestimento periódico a cada dois a cinco anos corrói a diferença de preço ao longo do tempo. Na América do Sul e em partes do Sudeste Asiático, a cera de bricolagem permanece culturalmente popular, prolongando o uso de substitutos e limitando a penetração no mercado de películas de proteção de pintura.

Alto Custo de Instalação Profissional

Os painéis parciais reduzem os gastos, mas expõem costuras desprotegidas. A qualidade varia significativamente, e a mão de obra inferior pode causar levantamento de bordas, prejudicando a percepção da marca. Os plotters de inteligência artificial e os guias de realidade aumentada agora recortam moldes e alinham painéis com tolerâncias de milímetro, reduzindo erros; no entanto, a adoção fica aquém onde os salários são baixos. Sem a ampliação da mão de obra qualificada, muitos mercados emergentes provavelmente ficarão atrás das regiões desenvolvidas, apesar da demanda latente pelo mercado de películas de proteção de pintura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Poliuretano Termoplástico Amplia sua Liderança por meio do Desempenho Autorreparável

O poliuretano termoplástico capturou 72,15% da participação do mercado de películas de proteção de pintura em 2025 e está previsto para crescer a um CAGR de 5,95% até 2031. Os graus premium de poliuretano termoplástico de policaprolactona oferecem resistência sustentada a impactos em temperaturas extremas e reformam rapidamente microarranhões, diferenciando-os do policloreto de vinila. Alguns instaladores ainda oferecem PVC a um custo menor, mas sua tendência ao amarelamento e ao rachamento limita a adoção em climas severos. Os investimentos da Covestro em Taiwan e na Alemanha aumentam a capacidade global de poliuretano termoplástico, embora os recentes direitos antidumping da Índia sobre a resina chinesa elevem os custos regionais. As inovações em compósitos, como os laminados de PVDF-PMMA, ampliam a durabilidade para fachadas e interiores de aeronaves, ampliando assim o tamanho do mercado endereçável para películas de proteção de pintura.

A linha alemã da Covestro, prevista para 2025, deverá aumentar a produção de Desmopan UP para atender à demanda automotiva e eletrônica, indicando uma perspectiva otimista de longo prazo. Ao mesmo tempo, as tarifas automotivas dos EUA arriscam aumentar os custos de importação se as isenções não forem prorrogadas. A volatilidade da resina incentiva os conversores a obter materiais de fontes duplas e explorar películas híbridas que estabeleçam um equilíbrio entre custo e funcionalidade autorreparável.

Por Indústria do Usuário Final: O Setor Automotivo Domina Enquanto o Setor Eletrônico se Acelera

As aplicações automotivas responderam por 67,85% do tamanho do mercado de películas de proteção de pintura em 2025, uma vez que os painéis de carroceria e as zonas de alto impacto continuam a ser fluxos de receita fundamentais. As instalações OEM deslocam a receita para o início da cadeia, mas as concessionárias e as oficinas de mercado de reposição ainda prosperam com a personalização, revestimentos de troca de cor e kits parciais. O segmento está evoluindo para cabines assistidas por robôs que revestem múltiplos painéis por turno, padronizando a qualidade em escala. Os dispositivos elétricos e eletrônicos estão projetados para registrar um CAGR de 5,82% até 2031, impulsionados por telas de infoentretenimento, painéis de instrumentos e tablets de consumo que requerem clareza antiimpressão digital. À medida que os displays de cabine crescem para diagonais de 20 polegadas ou mais, as camadas protetoras de poliuretano termoplástico protegem as superfícies ópticas contra arranhões e estática. A construção, a aeronáutica e a náutica compõem nichos pequenos, mas crescentes, adotando compósitos multicamadas com retardância ao fogo ou estabilidade ultravioleta.

Análise Geográfica

A Ásia-Pacífico gerou 46,10% da receita de 2025 e se expandirá a um CAGR de 5,56% até 2031. A China é tanto o maior importador de poliuretano termoplástico quanto um dos principais exportadores de películas de proteção de pintura, abrigando conversores de alta capacidade que abastecem as montadoras regionais e os montadores de smartphones. Os direitos antidumping da Índia sobre o poliuretano termoplástico chinês elevam os custos domésticos de matéria-prima, mas incentivam o investimento local em resinas. O mercado de reposição maduro do Japão desfruta de alta conscientização, mas uma frota de veículos em retração limita o crescimento absoluto. As grandes empresas de eletrônicos da Coreia do Sul criam uma demanda estável por películas de display, enquanto a Tailândia e o Vietnã atraem novas linhas de revestimento de películas de proteção de pintura em meio à diversificação da cadeia de suprimento.

A América do Norte contribui com uma parcela significativa do valor global. As opções instaladas de fábrica da Tesla e da Rivian aumentam os pedidos para conversores certificados pela ISO 9001, enquanto os instaladores independentes se voltam para revestimentos de acabamento especial e serviços de encaixe rápido. As tarifas dos EUA promulgadas em 2025 podem inflar os preços do poliuretano termoplástico importado, mas a capacidade doméstica de resina modera o risco. O Canadá espelha os gostos dos EUA, com uma parcela premium de veículos e os detritos rigorosos das estradas de inverno reforçando a adoção do revestimento. O México está emergindo como um nó de produção de menor custo, embora as redes de instaladores estejam concentradas em torno de Monterrey e da Cidade do México.

Na Europa, Alemanha, Reino Unido e França são os principais contribuintes. As restrições REACH sobre absorventes de UV legados levam os formuladores a migrar para estabilizadores de próxima geração, aumentando os custos de conformidade ao mesmo tempo que melhoram as credenciais ambientais. Os regulamentos Euro 7 podem estender a vida média dos veículos, apoiando indiretamente a demanda à medida que os proprietários procuram proteger modelos de maior valor. A adoção de revestimentos OEM permanece incipiente, mas avança à medida que as marcas alemãs premium testam linhas na planta.

A economia em recuperação do Brasil está estimulando a proteção de veículos de luxo entre compradores abastados, embora as altas tarifas de importação e uma densidade incipiente de instaladores limitem seu alcance mais amplo. Os estados do Conselho de Cooperação do Golfo adotam películas para controle do calor e da abrasão por areia, e os proprietários abastados habitualmente revestem os veículos logo após a compra. A África do Sul experimenta uma demanda esporádica, principalmente em centros urbanos, dificultada pela volatilidade cambial.

Cenário Competitivo

O mercado de películas de proteção de pintura é moderadamente consolidado. As estratégias de expansão definem a concorrência. Os concorrentes regionais aproveitam custos de fabricação mais baixos para assegurar uma participação no mercado doméstico, mas frequentemente carecem de uma rede global de distribuidores. Os contratos OEM exercem influência crescente. As propostas vencedoras exigem clareza óptica consistente, estabilidade de cor e compatibilidade com a aplicação robótica. Os depósitos de patentes se concentram em torno da autocura em temperatura ambiente e de arquiteturas multicamadas que integram camadas superiores de PVDF ou núcleos retardantes de chama. À medida que a ciência dos materiais avança, os conversores com pesquisa e desenvolvimento internos ganham vantagem na negociação de acordos de fornecimento premium. A tecnologia divide os instaladores. As oficinas da América do Norte e da Europa investem em plotters de inteligência artificial e óculos de realidade aumentada para reduzir as horas de mão de obra, enquanto os mercados focados em preço dependem de mão de obra manual de baixo custo. Essa disparidade reforça uma estrutura de dois níveis em que os canais premium oferecem resultados consistentes e os concorrentes de orçamento competem no custo. Com o tempo, as assinaturas de software podem se tornar requisitos essenciais, consolidando posições de liderança para os fornecedores de marcas globais.

Líderes da Indústria de Películas de Proteção de Pintura

3M

Eastman Chemical Company

XPEL, Inc.

AVERY DENNISON CORPORATION

Saint-Gobain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A 3M apresentou a Série 100 Brilhante e a Série 150 Brilhante de Películas de Proteção de Pintura, exclusivamente com o Grupo William Smith, oferecendo garantias de sete e dez anos, respectivamente, juntamente com acabamentos hidrofóbicos para revestimentos de veículos completos. Isso ajudará a 3M a reforçar sua presença no Reino Unido.

- Julho de 2025: A Nippon Paint anunciou sua entrada no mercado de proteção de superfícies automotivas da Índia com o lançamento de suas Películas de Proteção de Pintura (PPF) 'n-SHIELD'. O lançamento sinaliza a intenção da Nippon Paint de expandir sua presença no crescente, mas em grande parte desorganizado, espaço de proteção de pintura de veículos. A empresa vem desenvolvendo suas ofertas baseadas em película nos últimos quatro anos e agora as está lançando em toda a Índia e em outros mercados globais, após um lançamento inicial na Tailândia.

Escopo do Relatório Global do Mercado de Películas de Proteção de Pintura

A película de proteção de pintura (PPF) é uma camada autorreparável aplicada às superfícies pintadas de um veículo novo ou usado para proteger a pintura de abrasões leves e outros danos. A película PPF também é utilizada em aviões, eletrônicos, telefones celulares, motocicletas, telas e uma ampla gama de outras aplicações. O mercado de películas de proteção de pintura é segmentado por material, indústria do usuário final e geografia. Por material, o mercado é segmentado em poliuretano termoplástico (TPU), policloreto de vinila (PVC) e outros. Por indústria do usuário final, o mercado é segmentado em automotivo, elétrico e eletrônico, construção e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD milhões).

| Poliuretano Termoplástico (TPU) |

| Policloreto de Vinila (PVC) |

| Outros Polímeros e Compósitos Multicamadas |

| Automotivo |

| Elétrico e Eletrônico |

| Construção |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Poliuretano Termoplástico (TPU) | |

| Policloreto de Vinila (PVC) | ||

| Outros Polímeros e Compósitos Multicamadas | ||

| Por Indústria do Usuário Final | Automotivo | |

| Elétrico e Eletrônico | ||

| Construção | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de películas de proteção de pintura em 2026?

Espera-se que o tamanho do mercado de películas de proteção de pintura atinja USD 525,17 milhões em 2026.

Qual CAGR está previsto para películas de proteção de pintura entre 2026 e 2031?

Um CAGR de 5,41% está projetado para o período 2026–2031.

Qual material lidera no mercado de películas de proteção de pintura?

O poliuretano termoplástico detém uma participação de 72,15%, impulsionado pelo desempenho autorreparável.

Qual região é a maior consumidora de películas de proteção de pintura?

A região Ásia-Pacífico respondeu por 46,10% da receita em 2025 e permanece o maior mercado regional.

Por que as instalações OEM estão crescendo no mercado de películas de proteção de pintura?

As marcas de veículos elétricos adotam o revestimento na fábrica para proteger acabamentos de pintura complexos e reduzir os custos de repintura em garantia.

O que restringe uma adoção mais ampla de películas de proteção de pintura?

Os altos custos de instalação profissional e a concorrência dos revestimentos cerâmicos de menor preço moderam a penetração no mercado de massa.

Página atualizada pela última vez em: