Tamanho e Participação do Mercado de Agente como Serviço (AaaS)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

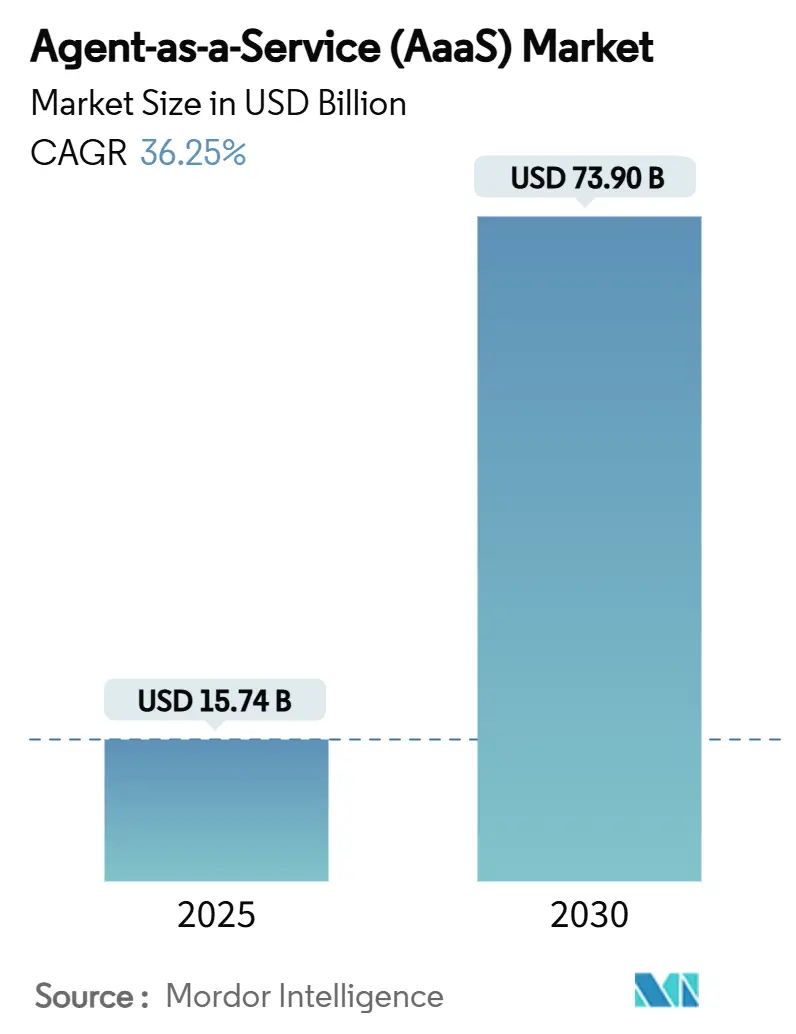

| Tamanho do Mercado (2025) | 15.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 73.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 36.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agente como Serviço (AaaS) por Mordor Intelligence

O tamanho do Mercado de Agente como Serviço é estimado em USD 15,74 bilhões em 2025, e espera-se que alcance USD 73,90 bilhões até 2030, a uma CAGR de 36,25% durante o período de previsão (2025-2030). Os modelos de IA Generativa estão registando compressão de custos, as arquiteturas de nuvem com prioridade para API estão ganhando tração e os orçamentos de automação empresarial estão se expandindo – estes são os principais impulsionadores que alimentam o aumento na adoção. Os agentes autônomos já infiltraram áreas como engajamento do cliente, gestão de riscos e operações de TI, permitindo que as empresas aumentem a produtividade e reduzam os custos de tecnologia. Os provedores de nuvem em hiperescala e os fornecedores dedicados de automação estão estabelecendo padrões de plataforma, e os mercados de capitais estão favorecendo os esforços de consolidação que integram recursos de fluxo de trabalho, orquestração e conformidade. Geograficamente, a América do Norte está capitalizando iniciativas de políticas de apoio, enquanto a Ásia-Pacífico avança rapidamente, impulsionada por um aumento na demanda por automação de manufatura e varejo.

Principais Conclusões do Relatório

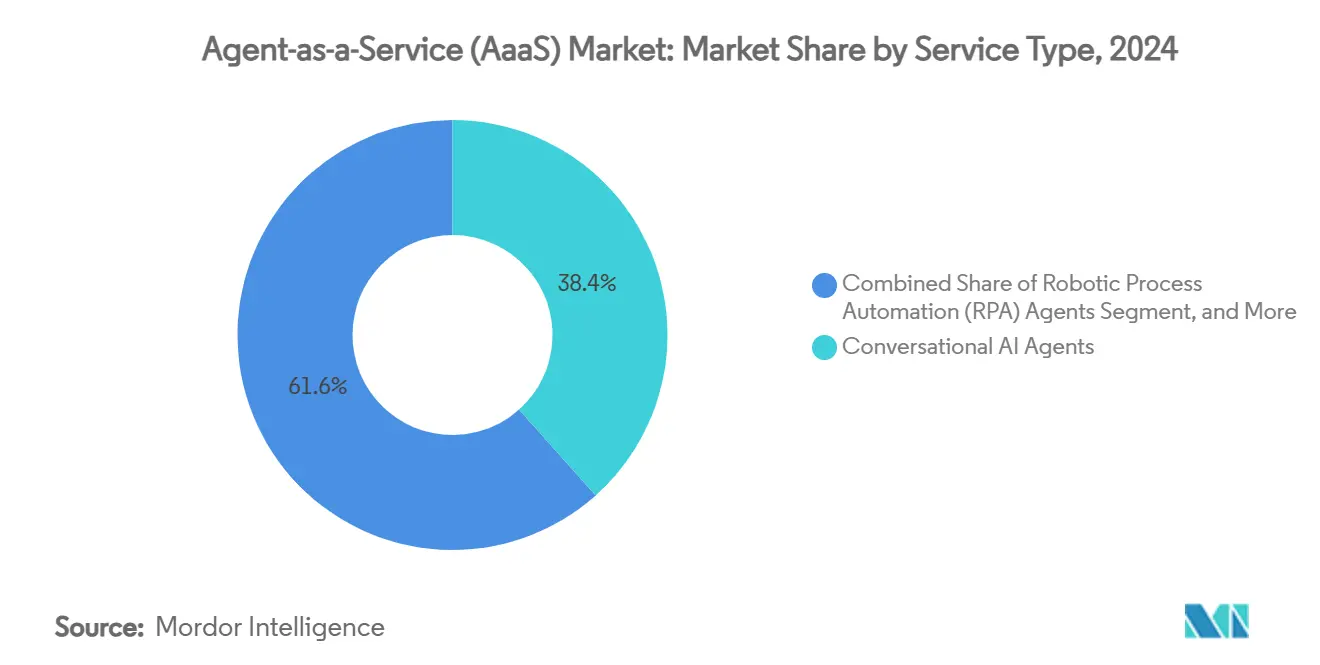

- Por tipo de serviço, a IA Conversacional deteve 38,40% da receita de 2024, enquanto os agentes de Cibersegurança têm previsão de crescer a uma CAGR de 37,50% até 2030.

- Por modelo de implantação, as soluções em nuvem representaram 68,38% dos gastos de 2024, enquanto as arquiteturas híbridas devem se expandir a uma CAGR de 38,41% até 2030.

- Por porte da organização, as grandes empresas detinham 59,50% de participação no tamanho do mercado de Agente como Serviço em 2024, mas as PMEs têm projeção de registar uma CAGR de 38,40% entre 2025-2030.

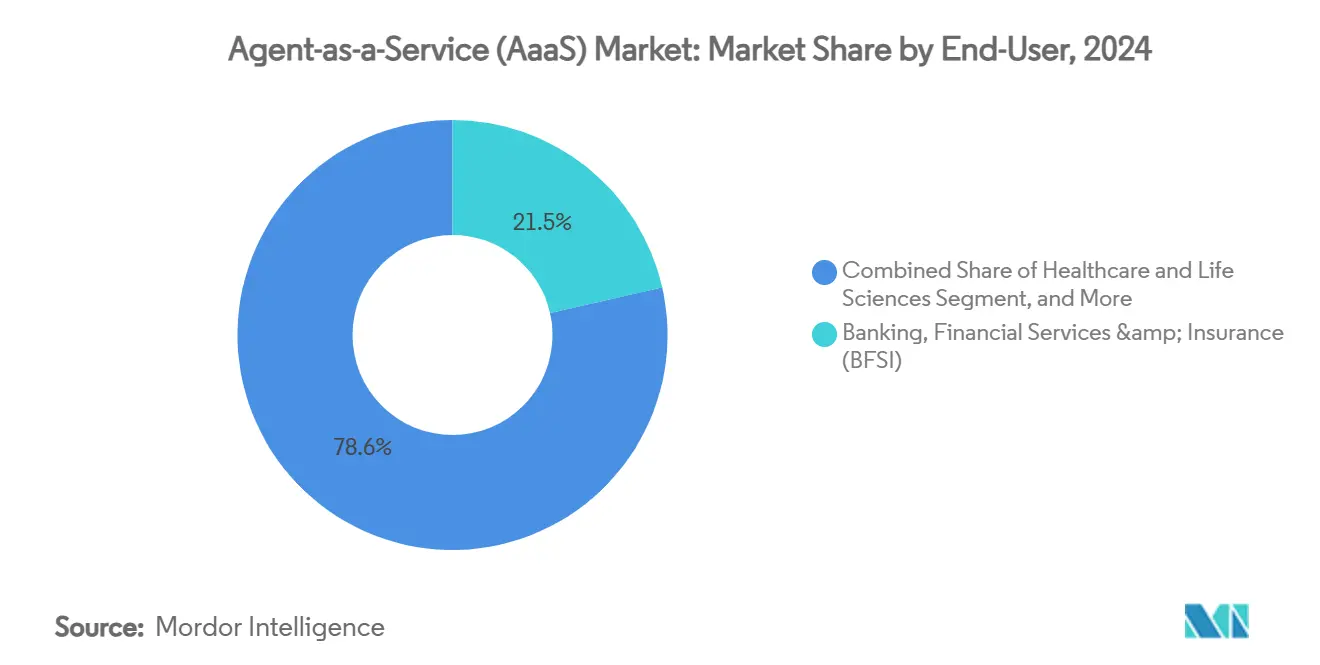

- Por setor de uso final, o segmento BFSI liderou com 21,45% da receita de 2024; o varejo e o comércio eletrônico acelerarão a uma CAGR de 37,90% até 2030.

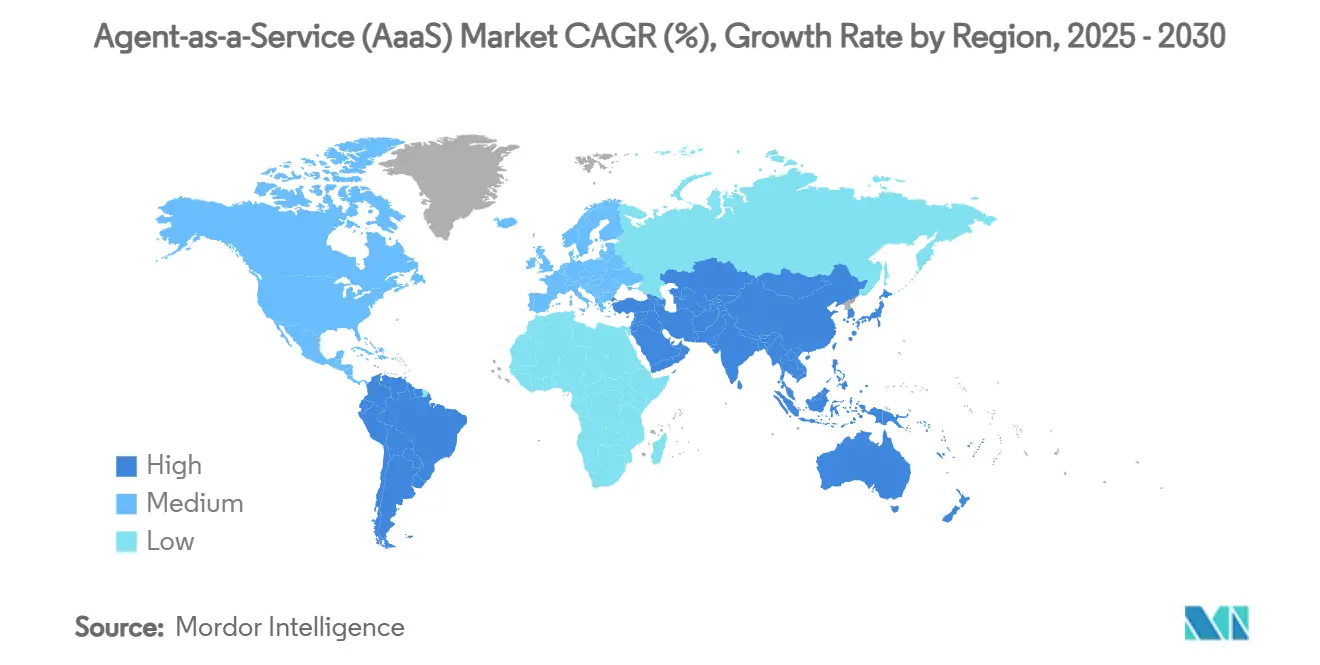

- Por geografia, a América do Norte deteve 42,78% de participação de mercado, enquanto a Ásia-Pacífico está posicionada para uma CAGR de 38,70% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Agente como Serviço (AaaS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reduções de custos de IA Generativa para implantação de agentes | +8.2% | Global, adoção inicial na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Proliferação de plataformas de nuvem com prioridade para API | +6.8% | Núcleo na América do Norte e UE, expandindo-se para APAC | Médio prazo (2-4 anos) |

| Migração rápida de centros de contato para a nuvem | +5.4% | Global, mais rápida na APAC | Médio prazo (2-4 anos) |

| Programas de hiperautomaçao no BFSI | +7.1% | Centros financeiros na América do Norte e UE, expandindo-se mundialmente | Longo prazo (≥ 4 anos) |

| Agentes de modelos de linguagem reduzida específicos por setor | +4.9% | Polos de manufatura da APAC, depois global | Longo prazo (≥ 4 anos) |

| Regulamentações de responsabilidade algorítmica na UE e nos EUA | +3.8% | UE e EUA, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reduções de Custos de IA Generativa para Implantação de Agentes

O investimento em infraestrutura de IA otimizada reduziu os custos de inferência, permitindo que empresas do mercado intermediário adicionem agentes autônomos sem compromissos com hardware local. A expansão de múltiplas nuvens de USD 80 bilhões da Microsoft tem como alvo cortes de 40% nos custos de treinamento, permitindo que as empresas redirecionem orçamentos para novos casos de uso de agentes [1]Fonte: Ferguson, Mackenzie, "A Microsoft e a OpenAI abrem novos caminhos na IA com a mudança para múltiplas nuvens," OpenTools, opentools.ai. Projetos-piloto corporativos relatam economias de 30-40% no atendimento ao cliente e ganhos de eficiência de dois dígitos em análises de armazém após a integração de agentes conversacionais e preditivos de baixo custo. O menor preço do acesso a modelos reduz as lacunas competitivas entre grandes incumbentes e desafiantes com recursos limitados, intensificando a penetração de mercado de serviços de agentes baseados em assinatura. Os roteiros dos fornecedores agora agrupam modelos de linguagem reduzida ajustados com consoles de orquestração, incorporando economias de computação diretamente nas ofertas comerciais. Essa dinâmica expande o mercado de Agente como Serviço ao abrir segmentos de PMEs inexplorados, anteriormente excluídos pelo preço das ferramentas de IA empresarial.

Proliferação de Plataformas de Nuvem com Prioridade para API

As APIs padronizadas desbloqueiam conectividade rápida entre agentes e aplicações legadas, reduzindo os ciclos de implantação de meses para semanas. O AgentExchange da Salesforce já lista mais de 200 integrações de parceiros, demonstrando como um esquema unificado simplifica os fluxos de trabalho entre fornecedores [2]Fonte: Salesforce, "A Salesforce lança o AgentExchange," salesforce.com. A liquidez de dados resultante permite que os agentes extraiam feeds transacionais, de CRM e de ERP em tempo real, fomentando a colaboração entre múltiplos agentes em tarefas complexas. A implementação da Deloitte de 100 agentes pré-construídos usando protocolos de Agente para Agente ilustra a crescente demanda por estruturas interoperáveis que reduzem a dependência de fornecedores [3]Fonte: UiPath Inc., "A UiPath lança a primeira plataforma de nível empresarial para automação agêntica," uipath.com. À medida que as APIs amadurecem, os provedores de plataforma ganham uma vantagem duradoura por meio de efeitos de rede, acelerando a adoção nos segmentos empresariais convencionais.

Migração Rápida de Centros de Contato para a Nuvem

As empresas que transferem cargas de trabalho de centros de contato para a nuvem obtêm computação elástica que escala agentes automatizados sob demanda. O JPMorgan Chase relata um conjunto de valor multibilionário proveniente de assistentes de IA aplicados a suporte ao vivo e fluxos de trabalho de fraude [4]Fonte: Son, Hugh, "O Goldman Sachs lança um assistente de IA," CNBC, cnbc.com. As plataformas de nuvem integram análise de sentimentos e roteamento contextual, permitindo que os agentes lidem com consultas de rotina enquanto a equipe humana resolve exceções. Parcerias como a da UiPath e da Amelia incorporam IA conversacional em centrais de serviços de TI, fornecendo suporte 24 horas por dia, 7 dias por semana, dentro dos pipelines de automação existentes. O ciclo virtuoso de menores tempos de chamada, maior satisfação do cliente e análises em tempo real sustenta o investimento contínuo no mercado de Agente como Serviço.

Programas de Hiperautomaçao no BFSI

As instituições financeiras ampliam as iniciativas de processos robóticos para a tomada de decisões agêntica em deteção de fraudes, monitoramento de conformidade e pontuação de risco. O Goldman Sachs implantou um assistente de IA interno para 10.000 funcionários e planeja cobertura total para trabalhadores do conhecimento em 2025. Os reguladores acolhem fluxos de trabalho de agentes auditáveis que fornecem interpretação consistente de regras, incentivando uma adoção mais ampla de plataformas AaaS. Análises da Citi GPS preveem que os conjuntos de lucros bancários se expandirão em USD 170 bilhões à medida que os agentes autônomos agilizam as operações de back-office. A demanda do BFSI garante preços premium para ofertas de agentes seguras e prontas para conformidade e subsidia a inovação de produtos que posteriormente se difunde para outros setores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação com prioridade para privacidade limitando a captura de dados | -4.2% | Zonas GDPR da UE, expandindo-se para estados dos EUA | Médio prazo (2-4 anos) |

| Escassez de talentos em engenharia de prompts e fluxos | -3.8% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimentos de GPU | -2.9% | Mundial, concentrada nos polos de produção da APAC | Curto prazo (≤ 2 anos) |

| Risco de "alucinação agêntica" em setores regulamentados | -3.1% | Global, mais rigoroso na UE e nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Legislação com Prioridade para Privacidade Limitando a Captura de Dados

A Lei de IA da UE, em vigor desde agosto de 2024, restringe as categorias de dados que os agentes podem processar, penalizando o não cumprimento com multas de até EUR 35 milhões ou 7% do volume de negócios global. As empresas devem documentar as práticas de tratamento de dados ao nível do modelo e do fluxo de trabalho, aumentando os custos gerais de integração para os fornecedores de AaaS. Os estados dos EUA estão promulgando regras paralelas, criando um mosaico de conformidade complexo que fragmenta os pipelines de dados. Os fornecedores que respondem com recuperação que preserva a privacidade, aprendizagem federada e geração de dados sintéticos podem proteger a receita, mas os fornecedores menores enfrentam custos legais crescentes que podem retardar a entrada no mercado.

Escassez de Talentos em Engenharia de Prompts e Fluxos

O design especializado de prompts de agentes e fluxos de trabalho de múltiplas etapas exige conjuntos de competências escassos. Pesquisas globais situam a remuneração total de engenheiros sênior de IA entre USD 900.000 e 4,2 milhões, colocando-os fora do alcance de numerosas empresas do mercado intermediário. Líderes europeus relatam 75% de dificuldade em preencher vagas de IA, prolongando os prazos de implantação. Os fornecedores respondem com estúdios de orquestração de baixo código e bibliotecas de modelos, mas as restrições de pessoal ainda moderam a expansão de curto prazo do mercado de Agente como Serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Agentes Conversacionais Dominam enquanto os Fluxos de Trabalho de Segurança Crescem

O segmento de agentes conversacionais capturou uma participação de receita de 38,40% em 2024, refletindo a familiaridade das empresas com interfaces de chat e o retorno direto sobre o investimento da automação do suporte ao cliente. Os agentes de Cibersegurança, no entanto, têm projeção de uma CAGR de 37,50% até 2030, impulsionados pelo aumento dos volumes de ameaças e pela necessidade de remediação em tempo real. Dentro deste segmento, o tamanho do mercado de Agente como Serviço para fluxos de trabalho de segurança tem previsão de se expandir rapidamente à medida que as equipes de SOC combinam agentes de deteção com manuais de resposta que integram camadas de orquestração. Os agentes de inteligência de decisão ganham espaço em análises de risco e otimização da cadeia de suprimentos, enquanto agentes especializados em saúde e industriais ampliam os casos de uso endereçáveis. Os fornecedores que agrupam suítes de múltiplos agentes com um único console de governança reduzem o atrito de integração e ampliam as oportunidades de venda cruzada.

Embora as implantações conversacionais comecem como chatbots discretos, as empresas os convergem cada vez mais com agentes de processo para alcançar a execução de tarefas de ponta a ponta. Essa integração eleva a participação de mercado de Agente como Serviço das soluções de múltiplos agentes, criando fidelização à plataforma. Os agentes de segurança beneficiam-se da mesma tendência de orquestração, integrando-se perfeitamente em estruturas de automação mais amplas que incluem verificação de identidade e triagem de incidentes. Os portfólios de serviços agora frequentemente agrupam pelo menos um agente conversacional, um de fluxo de trabalho e um de segurança, reforçando o efeito de sinergia do segmento entre os setores verticais.

Por Implantação: A Nuvem Mantém Vantagem de Escala enquanto os Modelos Híbridos Aceleram

As implementações em nuvem representaram 68,38% dos gastos de 2024 porque a infraestrutura gerenciada elimina os desembolsos de capital e oferece alcance global. O tamanho do mercado de Agente como Serviço para implantações híbridas tem previsão de se expandir a uma CAGR de 38,41% à medida que as estruturas de políticas e as estratégias de controle de custos levam as empresas a processar dados sensíveis localmente enquanto transferem o treinamento de modelos para GPUs em hiperescala. O surgimento de pilhas de orquestração de nuvem e borda permite que os agentes operem próximos às fontes de dados, melhorando a latência e a conformidade.

O impulso híbrido redistribui a participação de mercado de Agente como Serviço da computação entre sites de colocalização, nuvens privadas e dispositivos de borda, estimulando a demanda do ecossistema por ferramentas agnósticas de implantação. Os fornecedores respondem adicionando gateways locais, transmissão de parâmetros criptografados e tempos de execução de inferência portáteis. A longo prazo, a implantação federada sustentará novos modelos de serviço em saúde, setor público e IoT industrial, onde a soberania de dados e os tempos de resposta determinísticos superam a ubiquidade da nuvem.

Por Setor de Uso Final: O BFSI Permanece como Cliente Âncora, o Varejo Ganha Ritmo

O BFSI deteve 21,45% da receita de 2024, aproveitando os agentes para antifraude, subscrição e integração de clientes. A capacidade de investimento do setor e as rigorosas obrigações de auditoria impulsionam a demanda por módulos robustos de governança e explicabilidade, estabelecendo um referencial funcional entre os setores. O varejo e o comércio eletrônico estão posicionados para uma CAGR de 37,90% até 2030, à medida que os comerciantes implantam agentes de personalização, inventário e atendimento para atender às expectativas dos consumidores em tempo real. A participação de mercado de Agente como Serviço para os segmentos de saúde, manufatura e governo também aumenta de forma constante com base em auxílio diagnóstico, manutenção preditiva e automação de serviços ao cidadão, respetivamente. Os aprendizados entre setores encurtam os ciclos de implantação, com os fornecedores empacotando ontologias específicas do setor e predefinições de conformidade para acelerar o tempo de obtenção de valor.

Por Porte da Organização: Grandes Empresas Lideram, PMEs Impulsionam o Crescimento de Volume

As grandes organizações representaram 59,50% da receita de 2024 porque possuem os orçamentos e os talentos internos para orquestrar ecossistemas de agentes complexos em escala. No entanto, a queda nos preços de modelo como serviço e as ferramentas de design de baixo código posicionam as PMEs como o segmento de crescimento mais rápido, com uma CAGR de 38,40% prevista até 2030. Essa democratização amplia o tamanho do mercado de Agente como Serviço entre empresas anteriormente restritas à automação básica, desbloqueando oportunidades de campo aberto para provedores de assinatura.

As grandes empresas continuam a estabelecer modelos funcionais, pilotando protocolos de governança de múltiplos agentes posteriormente adotados por adotantes do mercado intermediário. Os fornecedores de plataforma segmentam cada vez mais os conjuntos de recursos, oferecendo conformidade, acesso baseado em funções e trilhas de auditoria para grandes empresas, enquanto fornecem agentes baseados em modelos para PMEs. A estratégia de dupla via amplia o mercado total de Agente como Serviço sem canibalizar as ofertas empresariais de alta margem.

Análise Geográfica

A América do Norte manteve uma participação dominante de 42,78% em 2024 graças ao apoio de políticas e a um ecossistema denso de hiperescaladores de nuvem, capital de risco e universidades de pesquisa [5]Fonte: A Casa Branca, "Removendo Barreiras à Liderança Americana em Inteligência Artificial," whitehouse.gov. Iniciativas federais como a Ordem Executiva 14179 promovem a inovação aberta, enquanto os mercados de capitais financiam movimentos de consolidação exemplificados pela aquisição de USD 2,85 bilhões da Moveworks pela ServiceNow. O volante resultante de demanda empresarial e capacidade de fornecedores reforça a liderança regional, e o tamanho do mercado de Agente como Serviço na América do Norte beneficia-se da definição antecipada de padrões em torno da governança de dados e interoperabilidade.

A Ásia-Pacífico representa a região de crescimento mais rápido, com previsão de CAGR de 38,70% até 2030. Os conglomerados de manufatura e varejo na China, Coreia do Sul e Japão adotam a automação agêntica para combater a inflação dos custos de mão de obra e manter os ciclos de produção just-in-time. Os programas de digitalização apoiados pelo governo nas economias da ASEAN ampliam ainda mais a base de clientes. Gigantes tecnológicos locais como a Tencent e a Baidu incorporam agentes em suítes de marketing e análise, fornecendo implementações de referência que aceleram a adoção entre as PMEs. Apesar das distintas regras de localização de dados, o apetite da região por agentes verticais leves posiciona a APAC como um terreno privilegiado para implantações de nuvem híbrida e borda.

A Europa regista crescimento moderado à medida que as empresas se adaptam às regras prescritivas da Lei de IA da UE. Embora a conformidade aumente os custos de integração, também proporciona certeza jurídica a longo prazo que favorece os provedores com capacidades de governança integradas. As parcerias de pesquisa público-privadas na Alemanha e nos países nórdicos fomentam avanços em IA explicável e computação que melhora a privacidade. Na América do Sul, Médio Oriente e África, os programas de transformação digital e a maturação da infraestrutura de nuvem produzem uma maré crescente de projetos-piloto — particularmente em energia, mineração e prestação de serviços ao setor público — lançando as bases para uma adoção mais ampla do mercado de Agente como Serviço após 2027.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado, com os principais provedores de nuvem aproveitando a escala de infraestrutura para integrar orquestração, monitoramento e faturamento em plataformas de agentes completas. Amazon Web Services, Google Cloud, Microsoft e IBM canalizam as bases de clientes existentes para vender agentes adicionais fortemente acoplados aos seus serviços de modelos de IA. A compra de USD 2,85 bilhões da Moveworks pela ServiceNow demonstra a corrida para adicionar propriedade intelectual conversacional rica em domínio que complementa a automação de fluxo de trabalho.

Fornecedores especializados como UiPath, Salesforce e OpenAI se diferenciam por meio de modelos verticais, estúdios de baixo código e modelos de linguagem avançados. O AgentExchange da Salesforce e a Rede de Parceiros de Agentes de IA da Workday ilustram apostas de plataforma em ecossistemas de terceiros que impulsionam a fidelização e aceleram a diversidade de conteúdo. Os especialistas em computação de borda reivindicam espaço em setores sensíveis à privacidade ao implantar agentes compactos no dispositivo, reduzindo a latência e os obstáculos de conformidade. Espera-se que a intensidade competitiva cresça à medida que os incumbentes agrupam serviços de agentes com contratos de SaaS existentes, enquanto os novos entrantes perseguem nichos de espaço em branco em setores verticais regulamentados e mercados emergentes.

Os movimentos estratégicos em 2025 incluem a unificação de plataformas, a interoperabilidade entre nuvens e as torres de controle de IA que centralizam a aplicação de políticas. Os fornecedores com camadas de governança multilocatário atraem clientes empresariais que buscam um único painel de controle para registos de modelos, rastreamento de proveniência e métricas de desempenho. À medida que a consolidação avança, estima-se que os cinco principais players detenham aproximadamente 45-50% da participação combinada do mercado de Agente como Serviço até 2027, indicando amplo espaço para diferenciação especializada.

Líderes do Setor de Agente como Serviço (AaaS)

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

Salesforce, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A avaliação da OpenAI subiu para USD 300 bilhões em meio ao boom de adoção de agentes.

- Junho de 2025: A Workday lançou a Rede de Parceiros de Agentes de IA para integrar agentes digitais com plataformas de força de trabalho.

- Maio de 2025: A UiPath lançou o agente de Resumo de Prontuários Médicos com o Google Cloud, reduzindo pela metade o tempo de processamento de autorizações.

- Maio de 2025: A ServiceNow apresentou a Torre de Controle de IA, unificando a supervisão de modelos e fluxos de trabalho.

Escopo do Relatório Global do Mercado de Agente como Serviço (AaaS)

| Agentes de IA Conversacional |

| Agentes de Automação Robótica de Processos (RPA) |

| Agentes de Inteligência de Decisão |

| Agentes de Cibersegurança |

| Outros Agentes Especializados |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| TI e Telecomunicações |

| Manufatura |

| Governo e Setor Público |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Agentes de IA Conversacional | ||

| Agentes de Automação Robótica de Processos (RPA) | |||

| Agentes de Inteligência de Decisão | |||

| Agentes de Cibersegurança | |||

| Outros Agentes Especializados | |||

| Por Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor de Uso Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| TI e Telecomunicações | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Agente como Serviço?

O mercado atingiu USD 15,74 bilhões em 2025 e tem previsão de crescer rapidamente a uma CAGR de 36,25%.

Qual categoria de serviço lidera os gastos atualmente?

Os agentes conversacionais dominam, representando 38,40% da receita de 2024.

Por que as implantações híbridas estão aumentando tão rapidamente?

As empresas combinam a escalabilidade da nuvem com o controle de dados local, impulsionando uma CAGR de 38,41% para os modelos híbridos até 2030.

Qual setor investe mais em soluções de Agente como Serviço?

Os serviços bancários, financeiros e de seguros detiveram 21,45% da receita de mercado de 2024, com foco em fluxos de trabalho de fraude, conformidade e integração.

Qual região registará o crescimento mais rápido até 2030?

A Ásia-Pacífico tem projeção de CAGR de 38,70%, impulsionada pela automação de manufatura e iniciativas digitais em larga escala.

Página atualizada pela última vez em: