Tamanho e Participação do Mercado de Glutamato Monossódico (MSG)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

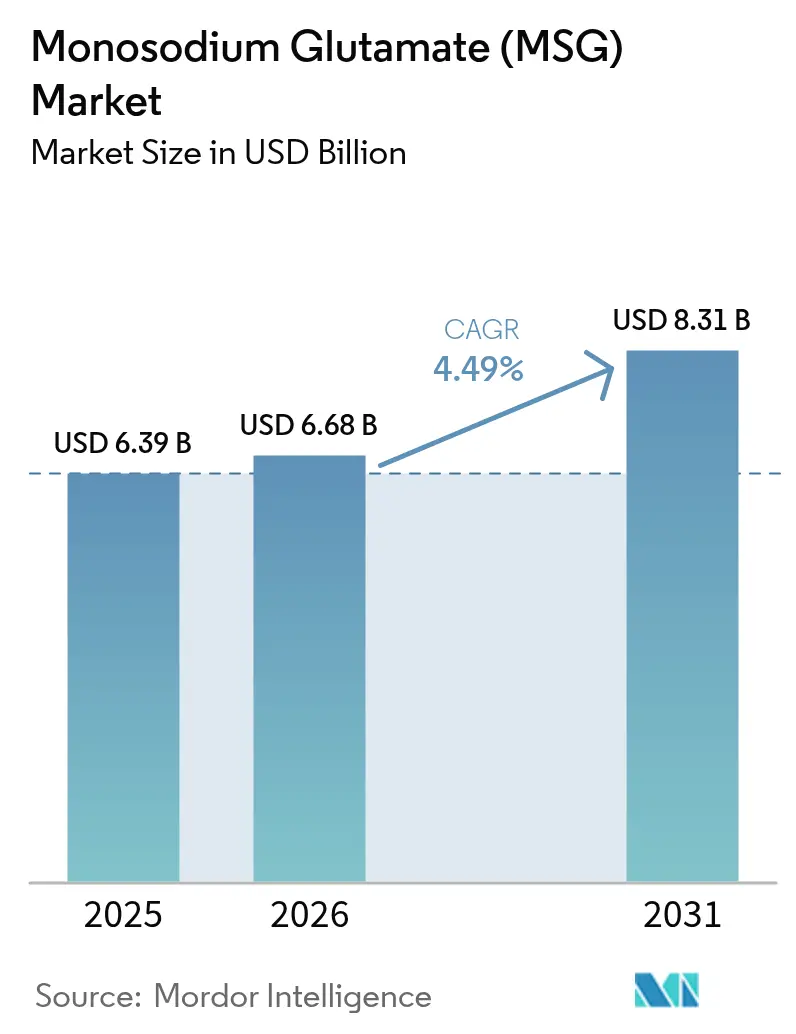

| Tamanho do Mercado (2026) | 6.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

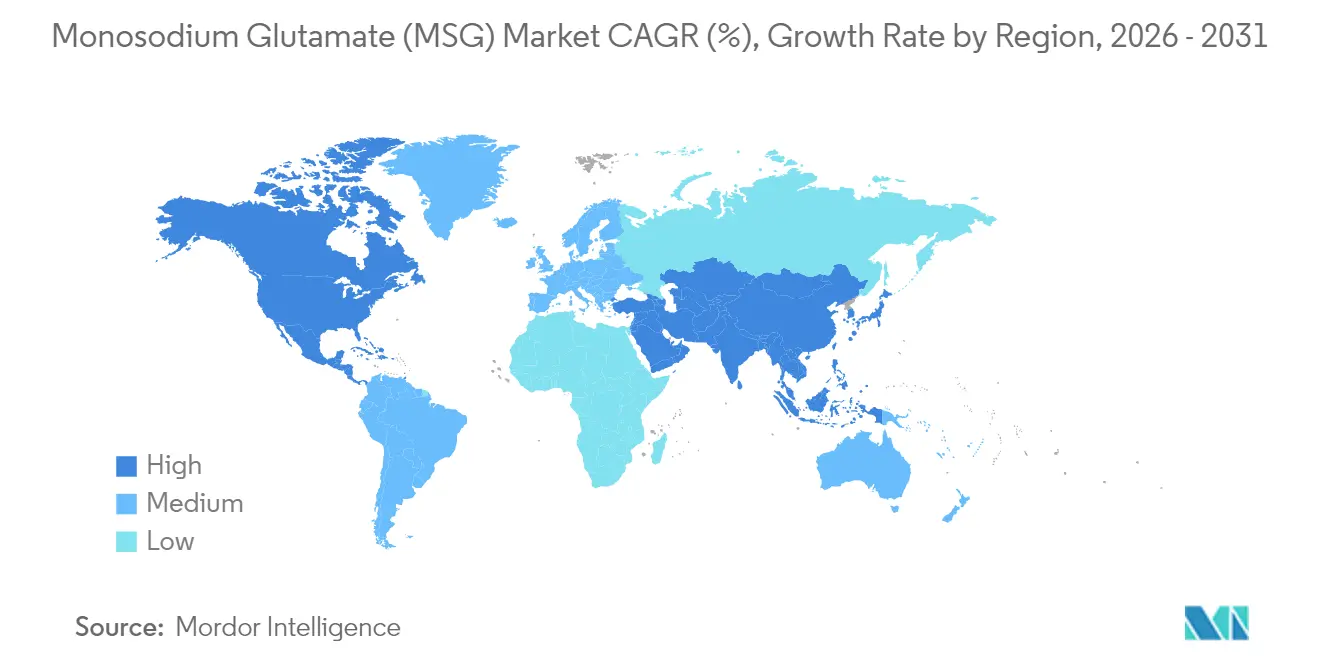

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Glutamato Monossódico (MSG) por Mordor Intelligence

O tamanho do mercado de MSG foi avaliado em USD 6,39 bilhões em 2025 e estima-se que cresça de USD 6,68 bilhões em 2026 para atingir USD 8,31 bilhões até 2031, a um CAGR de 4,49% durante o período de previsão (2026-2031). A crescente pressão regulatória para reduzir o sódio nos alimentos embalados, a recuperação dos restaurantes de serviço completo e de serviço rápido, e os investimentos contínuos em tecnologia de fermentação mantêm o mercado de MSG em uma trajetória sólida de expansão. Os fabricantes estão aproveitando o duplo papel do MSG como intensificador de sabor e substituto parcial do sódio para atender aos requisitos de rotulagem limpa, preservando ao mesmo tempo a palatabilidade, o que é agora crítico à medida que as regras de rotulagem frontal de embalagens se intensificam na América do Norte e na Europa. A Ásia-Pacífico mantém vantagens de escala de produção, mas a crescente adoção ocidental - especialmente por meio de redes de serviços de alimentação - sinaliza um reequilíbrio geográfico da demanda. As tecnologias de encapsulamento, os biorreatores guiados por inteligência artificial e os caminhos verificados de redução de carbono estão deslocando o foco competitivo do volume puro para sistemas de MSG ricos em margem e específicos para cada aplicação. A consolidação do setor está se intensificando à medida que os principais produtores financiam plantas regionais para contornar tarifas antidumping e encurtar rotas logísticas, protegendo o fornecimento diante das fricções comerciais

Principais Conclusões do Relatório

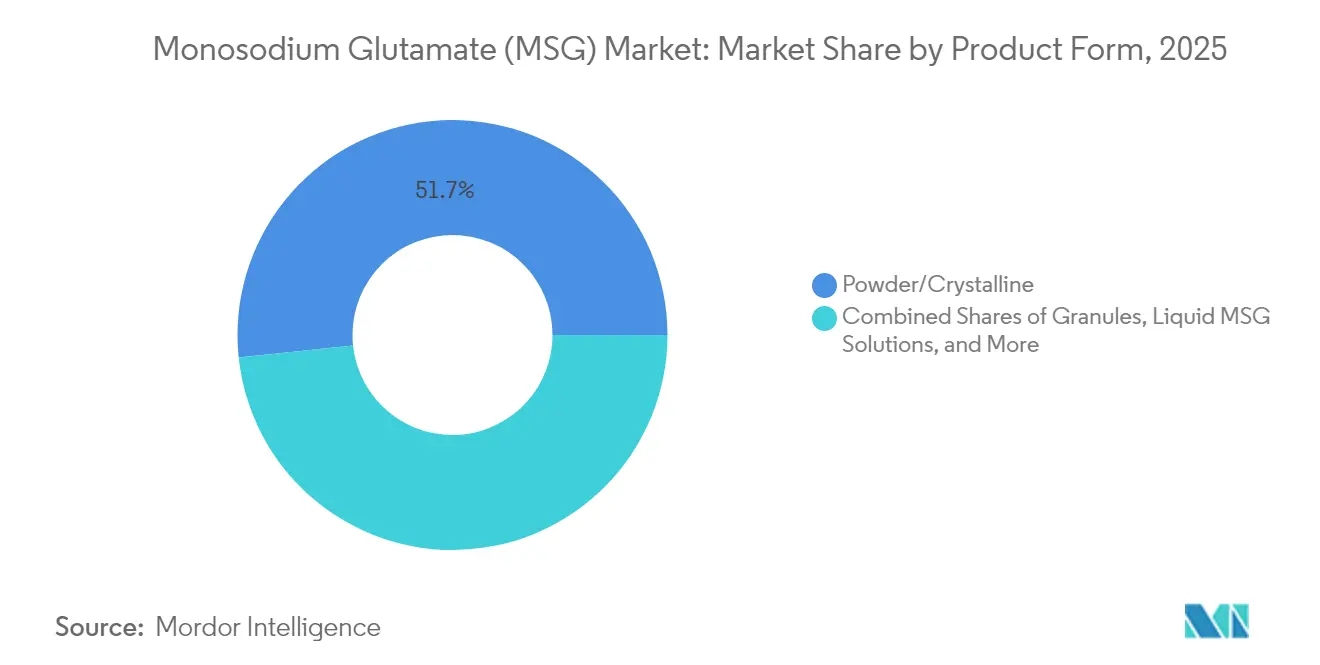

- Por forma do produto, as variantes em pó/cristalinas detinham 51,67% da participação no mercado de MSG em 2025; o MSG microencapsulado está projetado para registrar o CAGR mais rápido de 5,12% até 2031.

- Por aplicação, o processamento de alimentos comandava uma participação de 47,85% no tamanho do mercado de MSG em 2025, enquanto os serviços de alimentação avançam ao maior CAGR de 6,05% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 61,55% de participação no mercado de MSG em 2025, enquanto a América do Norte está prevista para se expandir a um CAGR de 6,21% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Glutamato Monossódico (MSG)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Aplicação do MSG em Diversos Produtos Alimentares | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Substituição do Sal pelo MSG em Reformulações de Redução de Sódio | +1.5% | América do Norte e UE, expandindo-se para centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Aumento da Renda Disponível nos Mercados Emergentes | +1.0% | Global, liderado por mercados desenvolvidos com mandatos regulatórios | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos na Produção | +0.8% | Núcleo da APAC, com transbordamento para mercados emergentes | Médio prazo (2-4 anos) |

| Expansão do Setor de Serviços de Alimentação | +1.1% | Global, liderado pela recuperação da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Custo-Efetividade no Realce de Sabor | +0.6% | Global, particularmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Aplicação do MSG em Diversos Produtos Alimentares

Os fabricantes estão incorporando estrategicamente o MSG para atender às demandas dos consumidores por sabores aprimorados, mantendo ao mesmo tempo as prioridades nutricionais. Os processadores de alimentos estão utilizando o MSG não apenas para realçar sabores, mas também para reduzir o teor de sódio em até 30% em produtos reformulados, proporcionando uma vantagem competitiva em mercados voltados para a saúde. Pesquisas recentes ressaltam a capacidade do MSG de melhorar a palatabilidade dos vegetais, permitindo que os fabricantes aumentem o conteúdo de vegetais em seus produtos sem comprometer a satisfação do consumidor. A aplicação do MSG expandiu-se além do uso tradicional na culinária asiática para categorias alimentares ocidentais convencionais, como refeições prontas para consumo, lanches e alternativas de proteína vegetal. A classificação do MSG pela FDA como Geralmente Reconhecido como Seguro (GRAS) oferece garantia regulatória, permitindo que os fabricantes incorporem o MSG em novas formulações de produtos sem exigir documentação extensa de segurança. Os usos emergentes em alimentos funcionais e nutracêuticos indicam que o papel do MSG está evoluindo além do realce de sabor para a otimização nutricional, particularmente em produtos destinados a consumidores mais velhos com sensibilidade gustativa reduzida.

Crescente Substituição do Sal pelo MSG em Reformulações de Redução de Sódio

Os mandatos de redução de sódio nos mercados desenvolvidos estão impulsionando a demanda pelo MSG como substituto direto do sal. Os órgãos reguladores reconhecem cada vez mais o realce umami, como o MSG, como uma estratégia viável de saúde pública. As metas de redução de sódio da Organização Mundial da Saúde, juntamente com os requisitos de rotulagem frontal de embalagens, estão levando os fabricantes de alimentos a reformular seus produtos. Ao incorporar soluções à base de MSG, os fabricantes podem manter a palatabilidade do produto enquanto cumprem os padrões regulatórios. Um estudo clínico de 2024 destaca que as populações vietnamitas que utilizam temperos ricos em MSG apresentam ingestão de sódio significativamente menor e pressão arterial sistólica reduzida em comparação com aquelas que dependem de temperos tradicionais à base de sal. Essa evidência fortalece a aceitação do MSG como ingrediente funcional, e não meramente como intensificador de sabor, criando oportunidades para a comprovação de alegações de saúde nos principais mercados. Do ponto de vista econômico, a adoção do MSG é vantajosa, permitindo que os fabricantes atinjam metas de redução de sódio sem substituições dispendiosas de ingredientes ou reformulações complexas. Além disso, as tecnologias avançadas de produção enzimática permitem agora que os processadores de alimentos produzam ácido glutâmico internamente, oferecendo alternativas de rotulagem limpa que se alinham às preferências dos consumidores enquanto entregam o mesmo realce umami.

Transição para Formulações Alimentares com Baixo Teor de Sódio

A transição global para formulações alimentares com baixo teor de sódio marca uma transformação significativa no setor, impulsionada por evidências crescentes que vinculam o alto consumo de sódio a doenças cardiovasculares e pelas pressões regulatórias de autoridades sanitárias em todo o mundo. Os fabricantes de alimentos estão percebendo que os métodos tradicionais de redução de sódio frequentemente comprometem o sabor, criando oportunidades para soluções à base de MSG que mantêm o sabor enquanto atendem aos objetivos nutricionais. Estudos recentes sobre a reformulação de condimentos revelam que ingredientes microencapsulados podem reduzir o sódio em 25-52% sem afetar a qualidade sensorial, com o MSG desempenhando um papel vital na preservação dos sabores umami que os consumidores associam a experiências gustativas agradáveis. Estruturas regulatórias, como as diretrizes de redução de sódio da União Europeia e iniciativas semelhantes na América do Norte, apoiam a adoção do MSG como solução prática para alcançar a conformidade sem comprometer a viabilidade comercial. Nos segmentos de alimentos premium, as credenciais de baixo teor de sódio são cada vez mais comercializadas como diferenciadoras-chave, com os consumidores dispostos a pagar um preço premium que compensa os custos de reformulação e substituição de ingredientes. Essa tendência também se estende às aplicações de serviços de alimentação, onde restaurantes e fornecedores institucionais de alimentos buscam atender a consumidores preocupados com a saúde, mantendo a consistência de sabor e a eficiência operacional em seus cardápios.

Custo-Efetividade no Realce de Sabor

A superior relação custo-desempenho do MSG em comparação com as tecnologias alternativas de realce de sabor cria vantagens competitivas sustentáveis para os fabricantes de alimentos que operam sob pressão de margem decorrente da inflação e das perturbações na cadeia de fornecimento. A análise econômica revela que o MSG oferece realce umami equivalente a aproximadamente 60% de custo menor por porção em comparação com alternativas de sabores naturais, permitindo que os fabricantes mantenham a qualidade do produto enquanto gerenciam a inflação dos custos de insumos. A estabilidade do ingrediente e a longa vida útil reduzem os custos de armazenagem de estoque e a geração de desperdício, criando benefícios econômicos adicionais que se acumulam ao longo do tempo em ambientes de produção de alto volume. Processadores de alimentos de pequena escala adotam cada vez mais formulações à base de MSG para competir com fabricantes maiores que se beneficiam de economias de escala na aquisição de ingredientes e eficiência de processamento. As variações regionais de preço criam oportunidades de arbitragem para fabricantes com configurações flexíveis de cadeia de fornecimento, particularmente à medida que as medidas antidumping sobre o MSG chinês criam disparidades de preços nos mercados geográficos, Registro Federal[1]Federal Register, "Monosodium Glutamate From the People's Republic of China: Preliminary Affirmative Determination of Circumvention" (Determinação preliminar afirmativa de evasão), www.federalregister.gov. O desenvolvimento de sistemas de tempero à base de MSG reduz a necessidade de perfis de sabor complexos que requerem múltiplos ingredientes, simplificando a gestão da cadeia de fornecimento e reduzindo os custos de formulação para os fabricantes de alimentos.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com a Saúde e Percepções Negativas | -0.9% | América do Norte e Europa, impacto limitado na APAC | Longo prazo (≥ 4 anos) |

| Políticas Regulatórias Rígidas | -0.6% | UE e América do Norte, emergindo nos mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Disponibilidade de Alternativas Naturais | -0.4% | Global, mais forte nos segmentos premium | Médio prazo (2-4 anos) |

| Volatilidade dos Preços das Matérias-Primas | -0.7% | Global, particularmente afetando segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde e Percepções Negativas

Embora exista ampla validação científica, as concepções equivocadas dos consumidores sobre a segurança do MSG persistem, limitando sua penetração no mercado nas regiões ocidentais, onde as preferências por rotulagem limpa influenciam fortemente as decisões de compra. As associações do setor estão liderando iniciativas de educação do consumidor, mas enfrentam desafios significativos para combater a desinformação difundida pelas redes sociais e campanhas anti-MSG endossadas por celebridades, muitas das quais carecem de credibilidade científica. Os segmentos de alimentos premium apresentam resistência notável ao MSG, pois os consumidores frequentemente o associam a alimentos processados de menor qualidade, desconsiderando sua capacidade de melhorar os perfis nutricionais ao reduzir o teor de sódio. Esse problema é ainda mais complexo nos setores de alimentos orgânicos e naturais, onde as definições regulatórias podem excluir o MSG, embora seja produzido por processos de fermentação natural semelhantes a outros ingredientes aceitos. Para enfrentar esses desafios, os fabricantes de alimentos estão adotando cada vez mais estratégias alternativas de rotulagem, como "extrato de levedura" ou sabores naturais,

para proporcionar realce umami sem provocar reações negativas dos consumidores. No entanto, essas estratégias frequentemente levam a custos de formulação mais elevados e maior complexidade.

Políticas Regulatórias Rígidas

Em diversas jurisdições, a evolução das regulamentações de segurança alimentar e dos requisitos de rotulagem cria um cenário de conformidade complexo. Esse desafio é particularmente pronunciado para fabricantes menores de MSG e processadores de alimentos com experiência regulatória limitada. Por exemplo, a União Europeia[2]Parlamento Europeu e Conselho, "Regulation 1333/2008 on Food Additives", europa.eu exige documentação extensa e reavaliação periódica para as aplicações de MSG. De acordo com o Parlamento Europeu e o Conselho, esses requisitos resultam em custos contínuos de conformidade, que os fabricantes maiores com equipes regulatórias dedicadas estão mais bem equipados para gerenciar. Além disso, as incertezas na cadeia de fornecimento decorrem de investigações antidumping e disputas comerciais. Um exemplo proeminente é a investigação em andamento do Departamento de Comércio dos Estados Unidos sobre as importações de MSG da Malásia, conforme relatado pelo Registro Federal, o que complica as estratégias de aquisição de longo prazo para os fabricantes de alimentos. À medida que os mercados emergentes adotam cada vez mais os padrões regulatórios ocidentais, os fabricantes de MSG que buscam expansão geográfica enfrentam obstáculos adicionais de conformidade. Por exemplo, a Autoridade de Segurança e Normas Alimentares da Índia impõe restrições ao uso de MSG em categorias específicas de alimentos, como massas e macarrão. Essas variações regulatórias regionais não apenas restringem o acesso ao mercado, mas também exigem a reformulação de produtos. Embora certificações como halal, kosher e orgânico adicionem complexidade e custo aos processos de produção, elas também criam oportunidades para acessar mercados premium para fabricantes em conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: A Dominância do Pó Enfrenta a Inovação em Encapsulamento

Os produtos em pó/cristalinos mantiveram 51,67% da participação no mercado de MSG em 2025, sustentados por linhas de produção há muito estabelecidas e pela simples compatibilidade com misturas secas em macarrão instantâneo, cubos de caldo e temperos para lanches. As plantas de tempero que investiram décadas atrás em sistemas de transporte de pó enfrentam custos de mudança latentes, reforçando a liderança do pó. Os grânulos atendem a embalagens de varejo de nicho, onde as pistas visuais e a dissolução controlada são importantes, enquanto as formulações líquidas emergentes atraem cozinhas centralizadas que migram para a automação com bombeamento.

Os formatos microencapsulados estão avançando rapidamente com um CAGR de 5,12% devido aos limites obrigatórios de exposição à poeira em padarias industriais e plantas de processamento de carne. O encapsulamento também permite a liberação gradual que preserva o umami durante o processamento em alta temperatura ou alta concentração de sal, uma característica crucial para sopas esterilizadas e carnes enlatadas. Embora o MSG encapsulado tenha um preço premium, os processadores compensam esse incremento reduzindo o desperdício de sabor e melhorando a estabilidade do produto ao longo das cadeias de fornecimento.

Por Aplicação: O Processamento de Alimentos Lidera Enquanto os Serviços de Alimentação Aceleram

Em 2025, os fabricantes de processamento de alimentos estão projetados para contribuir com 47,85% da demanda por MSG, aproveitando sua relação custo-benefício e versatilidade. O MSG é utilizado em uma ampla gama de produtos, incluindo macarrão, sopas, produtos cárneos e temperos. À medida que o consumo desses produtos aumenta, as aplicações também se ampliam. De acordo com os dados do DEFRA de 2023, o consumo médio de sopa por pessoa por semana no Reino Unido era de 59 gramas. Sua experiência na aplicação de ingredientes e as cadeias de fornecimento eficientes proporcionam uma vantagem competitiva sustentável. Dentro do segmento de processamento de alimentos, o macarrão e as sopas emergem como o maior subsegmento, destacando a importância tradicional do MSG na culinária asiática e seu papel crítico em produtos alimentares instantâneos que requerem intensidade de sabor e estabilidade de prateleira. Além disso, os produtos cárneos utilizam cada vez mais o MSG para realçar os perfis umami enquanto reduzem o teor de sódio, alinhando-se aos padrões regulatórios e às tendências de saúde do consumidor.

Os serviços de alimentação e os restaurantes de serviço rápido estão experimentando o crescimento mais rápido nas aplicações de MSG, com um CAGR de 6,05%. Esse crescimento é impulsionado pela recuperação pós-pandemia e pelo foco do setor em garantir a consistência de sabor em múltiplos locais e métodos de preparo. Os operadores de restaurantes estão reconhecendo cada vez mais a capacidade do MSG de melhorar a qualidade percebida dos alimentos enquanto gerenciam os custos dos ingredientes. Isso é particularmente significativo à medida que a escassez de mão de obra impulsiona uma maior dependência de processos de preparo padronizados. No segmento doméstico/varejo, o uso de MSG está aumentando devido à crescente conscientização dos consumidores sobre os sabores umami e ao aumento da culinária em casa. No entanto, o crescimento nesse segmento é limitado pelas persistentes percepções negativas entre certos grupos demográficos. Enquanto isso, as aplicações em ração animal e farmacêuticas estão emergindo como oportunidades promissoras para o MSG, exigindo altos níveis de pureza e consistência. Essas demandas especializadas justificam o preço premium, compensando os menores volumes de vendas. Os fabricantes de alimentos para animais de estimação, em particular, valorizam o MSG por sua capacidade de aumentar a palatabilidade, alinhando-se à tendência de os tutores priorizarem nutrição e sabor em categorias de produtos premium.

Análise Geográfica

A participação dominante de 61,55% da Ásia-Pacífico reflete as economias de escala nas plantas de fermentação, a abundância de matérias-primas à base de milho e a profunda dependência culinária dos temperos umami. A China permanece como núcleo de produção, apesar dos ciclos de excesso de oferta que suprimem os preços; ainda assim, os fluxos de investimento para o Cazaquistão e o Vietname marcam um impulso de diversificação projetado para amortecer as fricções comerciais. O Japão canaliza pesquisa e desenvolvimento para linhas de MSG de baixo carbono verificadas por auditorias de ciclo de vida, possibilitando prêmios em programas de varejo ecossensíveis da UE. O Sudeste Asiático vê a aceleração da demanda à medida que o aumento de renda impulsiona o consumo de macarrão instantâneo e lanches, mantendo a capacidade regional restrita.

A conversão da América do Norte do ceticismo para a adoção está em curso. As redes de supermercados aceitam cada vez mais refeições prontas formuladas com MSG após os reformuladores provarem reduções de sódio de 20-30% sem perda sensorial. As conclusões sobre a evasão antidumping contra transbordo malaio levaram a Ajinomoto a aumentar a produção doméstica, sinalizando confiança na manutenção da demanda local. Enquanto isso, a adoção nos serviços de alimentação aumenta à medida que as redes pan-asiáticas expandem sua presença, criando um ciclo de retroalimentação de familiaridade com o cardápio que corrói a resistência do consumidor.

A narrativa do MSG na Europa gira em torno do rigor de conformidade e do escrutínio do consumidor. A investigação da Comissão Europeia em 2024 sobre as importações malaias sublinha uma postura comercial vigilante, mas ao mesmo tempo oferece espaço de manobra para formuladores contratuais sediados na UE, livres de tarifas antidumping. Marcas orgânicas/artesanais premium às vezes evitam o MSG, mas os processadores de médio porte adotam formas encapsuladas que atendem a limites mais rigorosos de poeira no local de trabalho. Os processadores sul-americanos capitalizam os custos competitivos do milho, embora os ventos contrários inflacionários e as oscilações de câmbio compliquem as decisões de investimento em ativos fixos. Os mercados do Oriente Médio e da África são incipientes, mas atraentes; a rápida expansão do varejo urbano está abrindo novos espaços de prateleira para alimentos de conveniência enriquecidos com MSG, especialmente nos estados do Conselho de Cooperação do Golfo que prezam pela culinária internacional.

Cenário Competitivo

O mercado de glutamato monossódico recebe pontuação 7/10 em concentração, com os principais especialistas em fermentação controlando uma parcela expressiva por meio de escala, cadeias de fornecimento integradas e domínio regulatório. A planejada venda da unidade de bioprocessamento de USD 4 bilhões da CJ CheilJedang ilustra a realocação de ativos para MSG e aminoácidos de maior margem e específicos para aplicações. A Meihua Holdings aproveita portfólios com redução de carbono certificada para atender às demandas ESG de clientes ocidentais, fechando contratos de longo prazo a preços elevados. A Ajinomoto ancora a resiliência regional por meio de investimentos incrementais em plantas nos Estados Unidos e na Malásia, ao mesmo tempo em que defende os mercados domésticos por meio de petições comerciais que restringem as importações com preços abaixo do mercado.

Os novos entrantes em espaços em branco focam em sistemas de glutamato natural ou derivado enzimaticamente para aproveitar os prêmios de rotulagem limpa; no entanto, as economias de escala e as carteiras de patentes relacionadas ao encapsulamento frequentemente impedem uma ascensão rápida. As alianças estratégicas - notadamente a aquisição de USD 300 milhões da Flavor Producers pela Glanbia - sinalizam que empresas de ingredientes mais amplas estão buscando capacidades umami para complementar portfólios holísticos de sabor. A segurança do fornecimento tornou-se central desde os gargalos da era da COVID-19; plantas diversificadas na Hungria, em Dakota do Sul e em futuros centros na Ásia Central visam compactar os prazos de entrega e amortecer o impacto tarifário.

As táticas competitivas giram cada vez mais em torno de sistemas de entrega protegidos por propriedade intelectual, branding ESG e manufatura de proximidade, em vez de capacidade bruta. As patentes de encapsulamento elevam as barreiras de diferenciação funcional, enquanto os projetos de rastreabilidade em blockchain asseguram aos clientes a jusante o fornecimento ético. Em suma, o cenário favorece os incumbentes que podem flexibilizar o poder de aquisição de matérias-primas, inovar na sustentabilidade de processos e navegar habilmente pelos regimes aduaneiros.

Líderes do Setor de Glutamato Monossódico (MSG)

Fufeng Group

Meihua Holdings Group Co., Ltd

Gremount International Co.,Ltd

Cargill Inc.

Ajinomoto Co. Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Marubeni Corporation adquiriu ações adicionais na AIG Asia Ingredients Corporation, um importante fornecedor vietnamita de ingredientes alimentares que experimenta crescimento rápido, operando um centro de inovação para atender à demanda dos consumidores por alimentos convenientes e saudáveis, enquanto apoia sua estratégia de crescimento de expansão do mercado alimentar do Sudeste Asiático

- Abril de 2024: A Glanbia PLC concordou em adquirir a Flavor Producers LLC por uma consideração inicial de USD 300 milhões, uma importante plataforma americana de sabores especializada em ingredientes orgânicos e naturais que se alinha à estratégia da Glanbia de aprimorar suas ofertas de sabores dentro de seu negócio de Soluções Nutricionais que atende a grandes empresas de bens de consumo embalados e marcas emergentes

- Fevereiro de 2024: A Ajinomoto Co. Inc. expandiu seu braço de capital de risco corporativo (CVC) com uma nova sede nos Estados Unidos para ampliar seus investimentos em empresas nos Estados Unidos e globalmente. A empresa é conhecida por seu glutamato monossódico, possui uma marca de cosméticos, Jino, e atua nos campos de materiais médicos e eletrônicos.

- Outubro de 2023: A Ningxia Eppen Biotech Co. Ltd investiu USD 600 milhões na produção de aminoácidos no Brasil. O objetivo principal deste projeto é atingir uma produção anual de aproximadamente 350 mil toneladas de diferentes aminoácidos, incluindo MSG, bem como subprodutos totalizando cerca de 200 mil toneladas. Espera-se que essa iniciativa crie cerca de mil oportunidades de emprego.

Escopo do Relatório Global de Glutamato Monossódico (MSG)

O glutamato monossódico (MSG) é um realçador de sabor frequentemente adicionado a alimentos de restaurantes, vegetais em conserva, sopas, frios e outros alimentos.

O mercado global de glutamato monossódico (MSG) é segmentado por aplicação em macarrão, sopas e caldos, produtos cárneos, temperos e molhos, e outras aplicações. Outras aplicações de MSG incluem outros alimentos salgados como molhos e lanches/refeições. Em termos de geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base no valor (USD).

| Pó/Cristalino |

| Grânulos |

| Microencapsulado (baixa poeira) |

| Soluções Líquidas de MSG |

| Processamento de Alimentos | Macarrão, Sopas e Caldos |

| Produtos Cárneos | |

| Temperos e Molhos | |

| Molhos e Condimentos | |

| Outros | |

| Serviços de Alimentação/QSR e Catering | |

| Doméstico/Varejo | |

| Ração Animal e Alimentos para Animais de Estimação | |

| Farmacêuticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Forma do Produto | Pó/Cristalino | |

| Grânulos | ||

| Microencapsulado (baixa poeira) | ||

| Soluções Líquidas de MSG | ||

| Por Aplicação | Processamento de Alimentos | Macarrão, Sopas e Caldos |

| Produtos Cárneos | ||

| Temperos e Molhos | ||

| Molhos e Condimentos | ||

| Outros | ||

| Serviços de Alimentação/QSR e Catering | ||

| Doméstico/Varejo | ||

| Ração Animal e Alimentos para Animais de Estimação | ||

| Farmacêuticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de MSG?

O tamanho do mercado de MSG está em USD 6,68 bilhões em 2026 e está projetado para atingir USD 8,31 bilhões até 2031.

Qual região está se expandindo mais rapidamente no consumo de MSG?

A América do Norte lidera o crescimento com um CAGR de 6,21% até 2031, à medida que os mandatos de redução de sódio e a recuperação dos serviços de alimentação impulsionam a adoção.

Qual forma de produto de MSG está crescendo mais rapidamente?

O MSG microencapsulado é a forma de crescimento mais rápido, registrando um CAGR de 5,12% graças aos benefícios de controle de poeira e liberação controlada.

Como o MSG ajuda a reduzir o sódio nos alimentos processados?

A substituição de parte do sal pelo MSG preserva o sabor enquanto reduz o sódio total em até 30%, ajudando as marcas a cumprir as regulamentações de rotulagem cada vez mais rígidas.

Página atualizada pela última vez em: