Tamanho e Participação do Mercado de Silicato de Sódio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

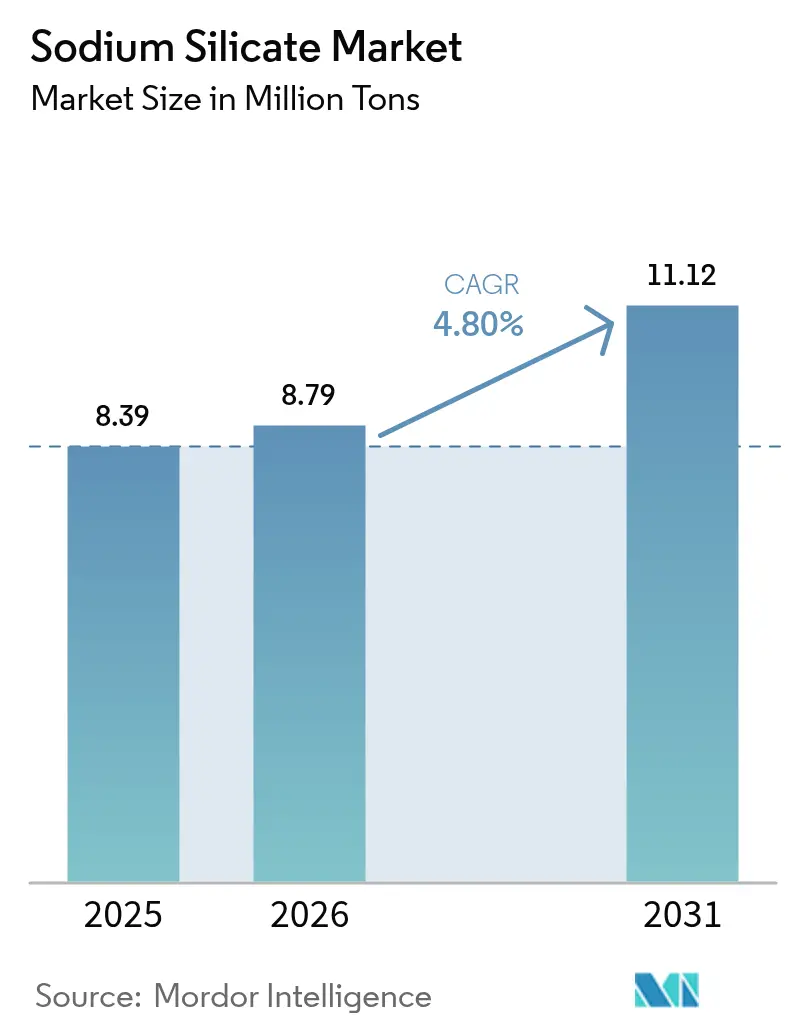

| Volume do Mercado (2026) | 8.79 Milhões de toneladas |

| Volume do Mercado (2031) | 11.12 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Silicato de Sódio por Mordor Intelligence

Espera-se que o tamanho do mercado de Silicato de Sódio cresça de 8,39 milhões de toneladas em 2025 para 8,79 milhões de toneladas em 2026 e está previsto para atingir 11,12 milhões de toneladas até 2031, a um CAGR de 4,8% no período 2026-2031. A expansão reflete a crescente relevância do produto químico em aplicações que apoiam a fabricação eficiente em recursos e as práticas de economia circular. A adoção crescente em formulações de detergentes, sistemas adesivos avançados e materiais de construção de baixo carbono sustenta o crescimento de volume, enquanto a demanda por graus de alta pureza eleva a trajetória de valor geral. A diferenciação competitiva depende da automação de processos, personalização de produtos e integração vertical, permitindo que os principais fornecedores mantenham margens resilientes apesar das flutuações nos preços de matérias-primas. O aperto regulatório nas principais economias aprofunda a vantagem competitiva para os produtores bem capitalizados que conseguem atender a padrões mais rígidos de efluentes e segurança no trabalho; contudo, essas mesmas regras também catalisam a inovação em formulações ecológicas e reciclagem em ciclo fechado.

Principais Conclusões do Relatório

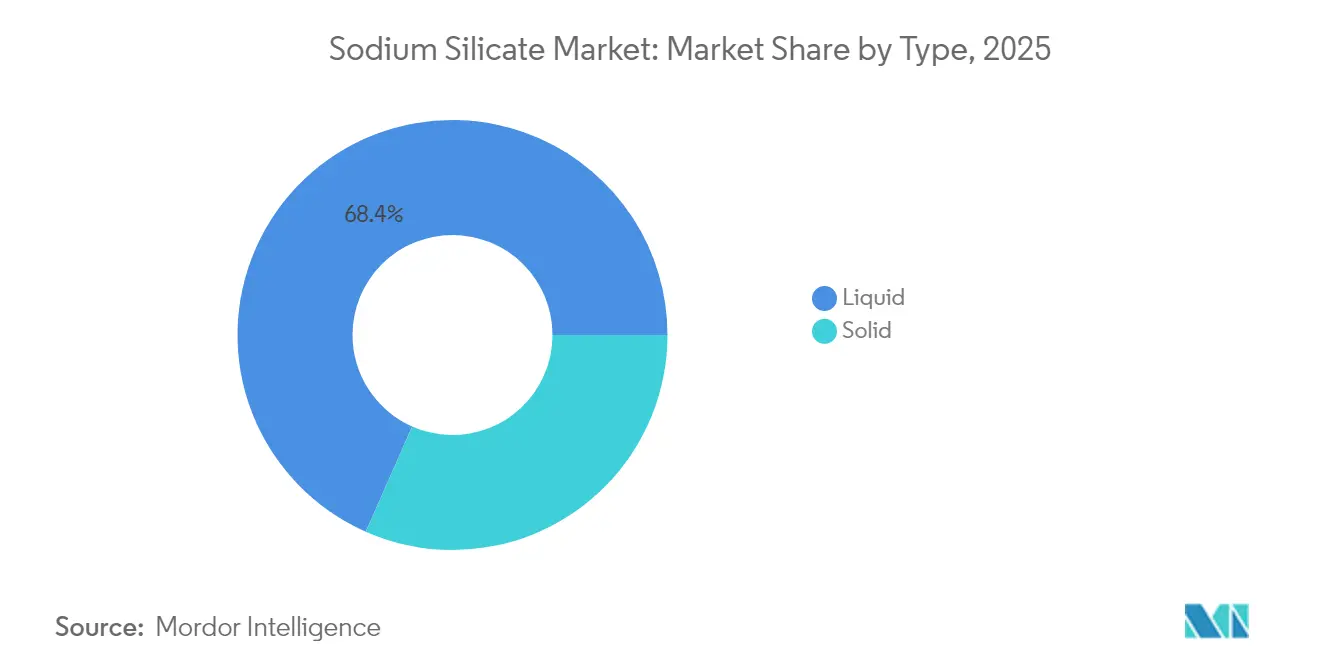

- Por tipo, o silicato de sódio líquido deteve 68,39% da participação do mercado de Silicato de Sódio em 2025. Além disso, prevê-se que o silicato de sódio líquido cresça a um CAGR de 5,05% até 2031.

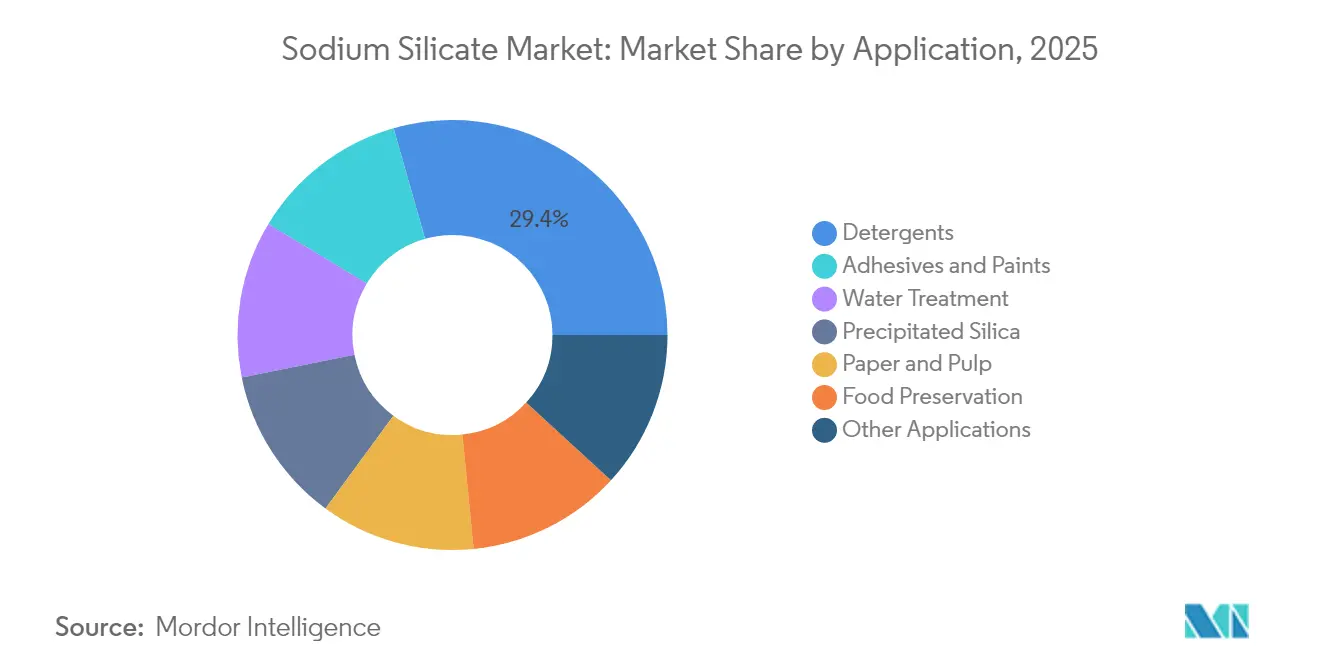

- Por aplicação, o segmento de detergentes respondeu por uma participação de 29,42% do tamanho do mercado de Silicato de Sódio em 2025. Por aplicação, espera-se que adesivos e tintas registrem o CAGR mais rápido de 5,39% até 2031.

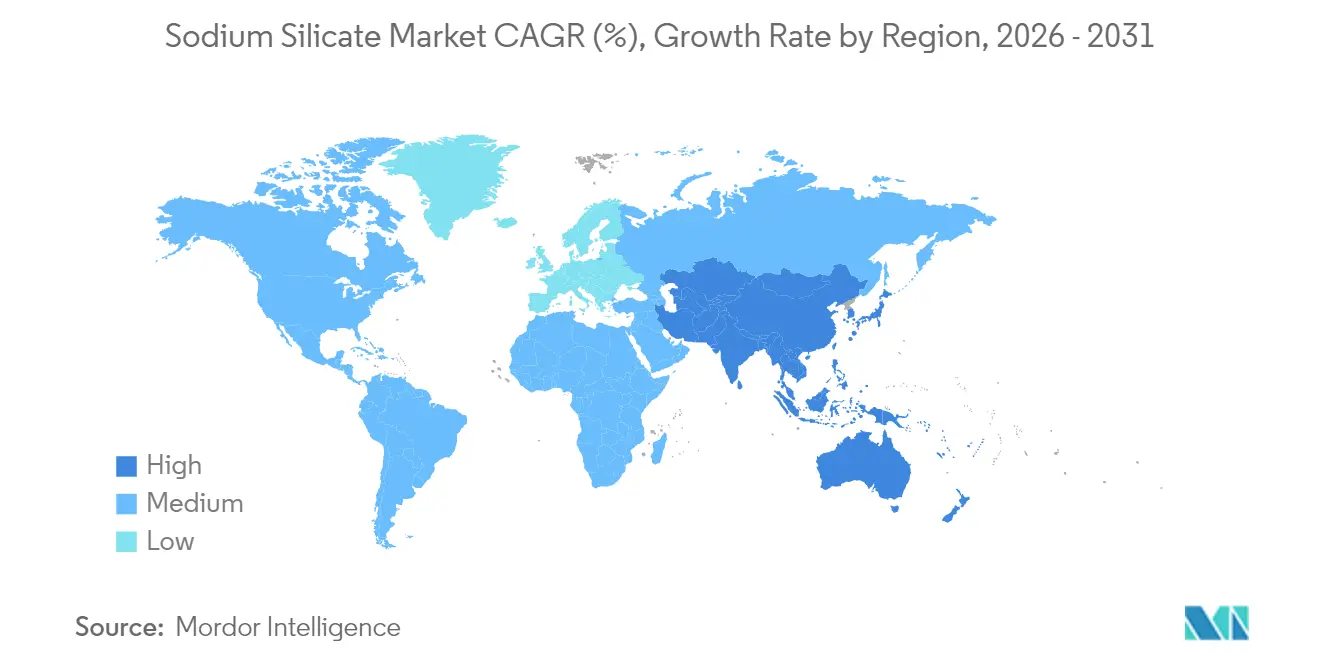

- Por geografia, a região Ásia-Pacífico liderou com uma participação de volume de 42,12% em 2025; está definida para expandir a um CAGR de 5,70% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Silicato de Sódio

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda crescente por reciclagem de papel residual | +0.8% | Global, concentrada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Uso crescente de sílica precipitada em pneus "verdes" | +1.2% | Global, liderada pelos polos automotivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento dos detergentes em pó em economias de baixa renda | +0.9% | Ásia-Pacífico, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Adoção industrial em larga escala de cimento geopolimérico | +1.1% | Global, adoção inicial na Austrália e Europa | Longo prazo (≥ 4 anos) |

| Impulso da economia circular para reciclagem de vidro em ciclo fechado | +0.7% | Europa, América do Norte, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Reciclagem de Papel Residual

Mandatos governamentais para embalagens com maior conteúdo reciclado aceleram o uso do silicato de sódio em processos de desintagem por flotação[1]"Brilho Aprimorado em Polpas Desintadas," BioResources, bioresources.ca. As fábricas modernas consomem de 8 a 12 kg de silicato de sódio por tonelada de papel recuperado, e o controle de alcalinidade do produto químico evita a re-aglomeração de partículas de tinta, permitindo que as gráficas atendam a exigentes padrões de brilho e limpeza. A demanda se intensifica à medida que a substituição do plástico gera uma necessidade adicional de fibra, especialmente na Europa, onde a Diretiva de Plásticos de Uso Único leva os conversores a migrar para formatos à base de papel. Os fornecedores capazes de entregar graus consistentes de tamponamento de pH asseguram contratos de longo prazo com grupos papeleiros integrados.

Uso Crescente de Sílica Precipitada em Pneus "Verdes"

Cada tonelada de sílica precipitada requer aproximadamente 1,3 toneladas de matéria-prima de silicato de sódio, criando um efeito de demanda direta à medida que os fabricantes de pneus reduzem a resistência ao rolamento para atender às normas evolutivas de classificação de economia de combustível. Graus de silicato de sódio de alta pureza com relações sílica-soda estreitas alcançam preços premium porque produzem sílica com área superficial e porosidade controladas — parâmetros críticos para pneus de veículos elétricos de próxima geração. As adições de capacidade no Sudeste Asiático reforçam o impulso da demanda regional.

Crescimento dos Detergentes em Pó em Economias de Baixa Renda

Os produtos de lavanderia em pó continuam sendo a opção de valor nas economias emergentes. Os formuladores locais mantêm os níveis de inclusão de silicato de sódio entre 8% e 15% para maximizar a eficiência de sequestração e antiempedramento em climas úmidos. À medida que a urbanização impulsiona a penetração no varejo, os acordos de fornecimento estipulam cada vez mais graus de silicato granular adaptados para operações de secagem por atomização em alta velocidade, garantindo detergentes em pó de fluxo livre nas prateleiras das lojas.

Adoção Industrial em Larga Escala de Cimento Geopolimérico

Projetos-piloto de infraestrutura financiados pelo governo na Austrália e na União Europeia demonstram concreto geopolimérico que reduz o CO₂ ao longo do ciclo de vida em até 80% em comparação com o cimento Portland. O silicato de sódio serve como ativador alcalino primário, dissolvendo precursores aluminossilicatos em temperaturas ambientes e possibilitando o desenvolvimento rápido de resistência. Espera-se que as metas de contratação pública para materiais de construção de baixo carbono consolidem a demanda estrutural na próxima década.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Riscos de saúde e segurança dos silicatos de alta alcalinidade | -0.60% | Global, fiscalização mais rigorosa em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços do carbonato de sódio | -0.90% | Global, impacto agudo em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Aperto dos limites de descarga de efluentes de licor de silicato na UE | -0.80% | Europa | Médio prazo (2-4 anos) |

| Ameaça competitiva de aglutinantes de base biológica em machos de fundição | -0.50% | Global, penetração inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Saúde e Segurança dos Silicatos de Alta Alcalinidade

Os reguladores classificam o silicato de sódio concentrado como corrosivo, levando a limites de exposição ocupacional mais rígidos e a mandatos mais severos de equipamentos de proteção individual[2]"Sistema de Informação sobre Materiais Perigosos no Local de Trabalho," Health Canada, hwc.gc.ca. Usuários de pequeno e médio porte enfrentam custos de conformidade mais elevados, o que pode atrasar a adoção em indústrias sensíveis ao preço, como fundições artesanais e misturadores de detergentes em micro escala. Os grandes produtores que incorporam sistemas avançados de manuseio em ciclo fechado e monitoramento remoto protegem as operações e a credibilidade junto aos clientes downstream.

Volatilidade nos Preços do Carbonato de Sódio

O carbonato de sódio representa até 45% do custo de fabricação do Silicato de Sódio. Embora os preços tenham diminuído no final de 2024, os ciclos históricos mostram recuperações acentuadas ligadas a variações nos preços de energia e políticas de exportação nas principais nações produtoras. Os compradores sob contrato estão cada vez mais adicionando cláusulas de proteção contra riscos nos acordos de fornecimento, mas a compressão de margens continua sendo um risco de curto prazo para os produtores incapazes de repassar as altas de custos aos usuários finais. A diversificação geográfica do fornecimento de carbonato de sódio está ganhando importância nas agendas das diretorias na Europa e na América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus Líquidos Ampliam sua Liderança

Os produtos líquidos controlaram 68,39% do mercado de silicato de sódio em 2025 e estão projetados para expandir a um CAGR de 5,05% até 2031. Os sistemas de alimentação automatizados em estações de tratamento de água favorecem a química líquida porque eliminam o atraso na dissolução e permitem um controle mais rigoroso da dosagem. As inovações concentradas de 50° Baumé entregam 25% de economia no frete, mantendo a reatividade — um benefício que ressoa com os fabricantes de detergentes voltados para a exportação. As formas de contas e pó sólidas mantêm sua relevância onde a vida útil, o armazenamento remoto ou a alcalinidade ultaelevada são fundamentais, mas a lacuna de valor se estreita à medida que os líquidos otimizados para a logística capturam território incremental.

Os fabricantes utilizam filtração por membrana para ajustar com precisão as relações sílica-soda nos graus líquidos, resultando em intermediários de desempenho personalizado para sílica precipitada de alta pureza e aplicações de adesivos especiais. Essa capacidade intensiva em maquinário cria barreiras tecnológicas de entrada, especialmente em regiões onde os serviços públicos e a mão de obra qualificada são escassos. A amplitude do portfólio em líquidos explica por que os fornecedores integrados sustentam margens de EBITDA mais elevadas e asseguram acordos de fornecimento de longo prazo com empresas multinacionais de bens de consumo de giro rápido.

Por Aplicação: Liderança dos Detergentes com Adesivos em Aceleração

Os detergentes supriram 29,42% da demanda total em 2025, traduzindo-se em 2,47 milhões de toneladas de matéria-prima de silicato de sódio. O crescimento permanece vinculado à expansão da classe média no Sul e Sudeste Asiático, onde os consumidores sensíveis ao custo priorizam formulações em pó. Enquanto isso, prevê-se que o segmento de adesivos e tintas cresça a um CAGR de 5,39%, impulsionado por projetos de infraestrutura que especificam adesivos minerais para resistência ao fogo e por oficinas de funilaria automotiva que transitam para tintas à base de vidro líquido para substratos leves.

A produção de sílica precipitada permanece como um fluxo robusto de consumo, à medida que os fabricantes globais de pneus se alinham com pontuações mais rigorosas de eficiência de combustível. As concessionárias de tratamento de água adotam misturas de silicato para inibição de corrosão em redes de distribuição envelhecidas, uma tendência reforçada pelos orçamentos federais de infraestrutura. A conservação de alimentos, embora nichada, está ganhando impulso à medida que estudos revelam até 79,7% de inibição fúngica em milho armazenado a uma dosagem de silicato de sódio de 100 mM. No geral, a crescente diversidade de usos finais amortece a demanda contra oscilações cíclicas em qualquer vertical de aplicação isolada.

Análise Geográfica

A região Ásia-Pacífico responde pela maior participação do consumo global, com 42,12% em 2025. Os produtores domésticos na China, incluindo instalações como a planta de 300.000 toneladas da Taicang Sinoch, integram-se a montante a partir do carbonato de sódio para silicatos sólidos e líquidos, apoiando as exportações por todo o Sudeste Asiático. A indústria de detergentes da Índia acelera a instalação de torres de secagem por atomização que dependem do controle de dosagem de silicato líquido, enquanto a Austrália fomenta a adoção precoce de cimento geopolimérico em projetos de transporte financiados pelo governo.

A demanda na América do Norte beneficia-se dos gastos federais em atualizações de infraestrutura hídrica que especificam inibidores de corrosão à base de silicato. Os operadores de bacias de xisto betuminoso utilizam o silicato de sódio como aditivo de fluido de perfuração que estabiliza formações argilosas, mantendo o consumo regional estável mesmo quando as contagens totais de sondas flutuam. Os volumes de grau eletrônico premium concentram-se ao longo do corredor de semicondutores da Costa Oeste, onde os graus de alta pureza apoiam a fabricação de vidro resistente a arranhões.

A Europa mantém uma orientação de qualidade em detrimento de quantidade. Regras mais rígidas de descarga de efluentes sob a Diretiva Quadro da Água aumentam os custos de conformidade, mas também favorecem os produtores equipados com sistemas de reciclagem de água em ciclo fechado. As tendências de consolidação, como a aquisição pela Qemetica dos ativos de sílica da PPG em novembro de 2024, restringem a oferta nas cadeias de valor de sílica precipitada que alimentam principalmente a indústria regional de pneus. A demanda por produtos químicos de reciclagem de vidro em ciclo fechado ancora ainda mais a estabilidade de volume.

Análise da cadeia de valor

A cadeia de valor a montante está ancorada em dois insumos críticos, areia de sílica de alta pureza e álcali (principalmente barrilha, e em algumas rotas soda cáustica), com a intensidade energética funcionando como uma alavanca fundamental de custo e risco devido à etapa de fusão em alta temperatura (tipicamente entre cerca de 1.100 e 1.600 graus C) usada para produzir o vidro de silicato de sódio, que é posteriormente dissolvido para fabricar os graus líquidos. A volatilidade do custo da barrilha é especialmente relevante, pois representa uma parcela significativa do custo de fabricação, o que leva os produtores a diversificar matérias-primas e, quando viável, a integrar-se a montante.

O processamento intermediário normalmente converte o vidro fundido (caco) em formas comerciais (líquido, esferas, pós) e cada vez mais inclui etapas de purificação e controle de proporção para fornecer intermediários de especificação mais elevada para sílica precipitada e aplicações de grau de desempenho. A jusante, o silicato de sódio segue por meio de logística de produtos químicos a granel até formuladores de detergentes, fábricas de celulose e papel (destintagem), companhias de saneamento (misturas de controle de corrosão), produtores de sílica precipitada (cadeias de valor de pneus), adesivos e tintas, e cerâmica, onde atua como defloculante e ligante para melhorar a reologia da suspensão e a resistência a verde. A demanda impulsionada pela tecnologia proveniente de casos de uso avançados é visível em pesquisa e desenvolvimento de cerâmica, incluindo um estudo de julho de 2025 que validou um aditivo misto de fosfato e silicato de sódio (CERADIT+) para a produção de pisos cerâmicos, ligando a química do silicato às metas de densificação e eficiência de queima em operações industriais.

Cenário Competitivo

O mercado de Silicato de Sódio é moderadamente concentrado. Multinacionais como BASF, PQ Corporation e Tokuyama lideram em termos de escala de capacidade, profundidade de P&D e cobertura de suporte técnico, enquanto especialistas regionais capturam a demanda doméstica de nicho por meio de proximidade e agilidade de custos. Os players integrados que possuem ativos de matéria-prima, produção e sílica precipitada downstream desfrutam de sinergias entre segmentos e amenizam a exposição de margens às oscilações no carbonato de sódio. A diversificação geográfica das instalações de fabricação protege contra o risco de política comercial e a volatilidade cambial.

Líderes da Indústria de Silicato de Sódio

PQ Corporation

QEMETICA

BASF

Nippon Chemical Industrial CO., LTD.

Tokuyama Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A consolidação e a reestruturação de portfólio na Europa criam espaço para clientes que desejam continuidade no fornecimento, racionalização de grades e serviço técnico em múltiplos usos finais. Na prática, o acordo vinculante para a PQ assumir o negócio de silicatos da BASF, incluindo os ativos de produção de Dusseldorf/Holthausen, com fechamento previsto para o segundo semestre de 2026, pode desencadear ciclos de requalificação de compras. Essa dinâmica tende a abrir oportunidades de compras para fornecedores alternativos e terceirização regional, à medida que os clientes reavaliam os requisitos de fornecimento para detergentes, tratamento de água e graus especiais.

Adições de capacidade e atividades de licenciamento na Índia destacam centros de demanda incrementais e oportunidades para fornecimento localizado, reduzindo os encargos de frete e capital de giro para os graus líquidos. Em fevereiro de 2026, a Unison Metals Limited iniciou a produção comercial em uma nova instalação de silicato de sódio com capacidade de 38.000 MT em Dhamatvan, Ahmedabad, e um projeto separado de silicato de sódio de 28.800 MTPA na Área Industrial de Siyarpali-Mahuapali (Raigarh, Chhattisgarh) recebeu a Consentimento para Estabelecimento em junho de 2026. Além desses investimentos, o mercado continua a construir canais de maior valor, onde especificações mais rígidas são relevantes, como matéria-prima de silicato de sódio para sílica precipitada em pneus de menor resistência ao rolamento e ativadores à base de silicato usados em projetos-piloto de cimento geopolimérico. Isso sustenta a demanda por proporções personalizadas e sistemas de produção mais limpos, e não apenas por volumes semelhantes a commodities.

Desenvolvimentos recentes do setor

- Maio de 2026: BASF e PQ celebraram um acordo vinculante para transferir o negócio de silicatos da BASF para a PQ, incluindo os ativos de produção no local de Dusseldorf/Holthausen, com fechamento previsto para o segundo semestre de 2026. O negócio acelera a consolidação no setor europeu de silicatos e pode alterar a dinâmica de contratação para clientes que dependem de fornecimento consistente de grau líquido e suporte técnico.

- Fevereiro de 2026: a Unison Metals Limited iniciou a produção comercial em sua nova instalação da Divisão de Produtos Químicos Especiais em Dhamatvan, Ahmedabad, adicionando 38.000 MT de capacidade de fabricação de silicato de sódio. O início das operações melhora a disponibilidade local para usuários indianos de detergentes, produtos químicos para construção e usuários industriais que se beneficiam de prazos de entrega mais curtos para entregas de líquidos a granel.

- Novembro de 2024: a Qemetica finalizou a aquisição do negócio de sílica precipitada da PPG Industries, expandindo sua presença a jusante vinculada à matéria-prima de silicato de sódio. Essa integração vertical estreita a conexão entre a produção de silicato de sódio e a demanda da indústria de pneus por sílica precipitada, fortalecendo a posição da Qemetica em toda a cadeia de silicato para sílica na Europa e na América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o silicato de sódio (frequentemente chamado de vidro líquido) vendido em formas sólidas ou líquidas e utilizado em aplicações industriais nas quais atua como ligante, construtor (builder) ou auxiliar de processo. Dimensionamos a demanda entre os principais setores consumidores e regiões, usando um escopo de produto e mapeamento de uso final consistentes.

Exclusões de escopo: o dimensionamento exclui produtos a jusante nos quais o silicato de sódio é apenas um insumo incorporado e o produto final é precificado e comercializado separadamente (por exemplo, detergentes acabados ou papel).

Visão geral da segmentação

- Por Tipo

- Sólido

- Líquido

- Por Aplicação

- Adesivos e Tintas

- Detergentes

- Conservação de Alimentos

- Sílica Precipitada

- Papel e Celulose

- Tratamento de Água

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental estabelece o contexto básico para a produção, comércio e movimentação de uso final do silicato de sódio, antes que as premissas sejam testadas em campo. Consultamos fontes públicas como as informações sobre minerais do USGS, estatísticas comerciais do UN Comtrade, dados da Comissão de Comércio Internacional dos EUA, indicadores industriais do Eurostat e referências de segurança e classificação química, como a ECHA, que ajudam a alinhar definições e padrões típicos de uso.

Paralelamente, analisamos relatórios anuais de empresas, apresentações a investidores e cobertura jornalística de fontes confiáveis para acompanhar adições de capacidade, comentários sobre utilização de plantas e direção dos preços. Onde há estrutura disponível, são utilizadas assinaturas de bases de dados pagas para dados financeiros de empresas, mapeamento de patentes e verificações no nível de embarque de importações e exportações, de modo que os insumos do modelo permaneçam fundamentados. Essas fontes são ilustrativas e não exaustivas, e muitas outras referências públicas foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

As entrevistas primárias ajudam a confirmar qual parcela da demanda por silicato de sódio se concentra em detergentes, celulose e papel, tratamento de água, adesivos e revestimentos, e rotas de sílica precipitada, e como esse mix varia por região. Conversamos com fabricantes, distribuidores e grandes usuários finais na Ásia-Pacífico, na EMEA e nas Américas, de modo que a lógica de precificação, as divisões de grau (sólido versus líquido) e os fatores realistas de adoção sejam validados antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | Ásia-Pacífico: 37% |

| Nível médio: 52% | Líderes funcionais/de unidade: 38% | EMEA: 37% |

| Participantes menores: 15% | Gerentes: 49% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O modelo central utiliza uma abordagem top-down, na qual os dados de produção e comércio reconstroem o consumo aparente por região, alocando-os em seguida nos principais grupos de demanda por aplicação. Os resultados são verificados com aproximações bottom-up seletivas, incluindo indicações de volume amostradas de fornecedores, verificações de canal para divisões típicas de forma do produto e verificações de sanidade na conversão de volume para valor, quando necessário.

Neste mercado, os principais insumos incluem tendências regionais de produção de detergentes, taxas de operação de celulose e papel, sinais de atividade de construção ligados ao uso de adesivos e revestimentos, indicadores de investimento em infraestrutura de tratamento de água e a direção da demanda por sílica precipitada proveniente da atividade de borracha e pneus. Para as previsões, a análise de cenários é sobreposta a uma visão de série temporal, pois o crescimento é frequentemente impulsionado por alguns mercados finais que se movem em ritmos diferentes e pode oscilar com as condições de energia e frete. Onde os dados diretos são escassos, as lacunas são tratadas com faixas conservadoras baseadas em entrevistas, sendo posteriormente reduzidas por meio de verificações cruzadas com fluxos comerciais e indicadores de uso final.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de verificações em múltiplas etapas, nas quais os totais regionais modelados são comparados com sinais independentes, como a direção da balança comercial, anúncios de capacidade e faixas realistas de consumo de uso final discutidas nas entrevistas. Se a variação parecer incomum, as premissas são reabertas, e ligações de acompanhamento direcionadas são usadas para esclarecer o fator causador, em vez de simplesmente diluí-lo na média.

Antes da aprovação final, o modelo completo passa por revisão interna por pares, de modo que a lógica das unidades, os fatores de conversão e as divisões regionais permaneçam consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes mudanças de capacidade ou choques de demanda. Imediatamente antes da entrega, realizamos uma nova varredura dos desenvolvimentos públicos recentes para manter a visão publicada atualizada.

Tamanho do Mercado de Silicato de Sódio da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o silicato de sódio frequentemente diferem porque o escopo subjacente e a unidade de medida variam, e porque as premissas de precificação e conversão nem sempre são tornadas transparentes. As diferenças também podem refletir se a estimativa está ancorada na realidade do comércio e da produção, ou se, em vez disso, se estende a cadeias de valor a jusante mais amplas.

Uma divisão comum é se um estudo dimensiona o silicato de sódio em volume físico (toneladas) versus receita em USD, e se os graus líquido e sólido são tratados de forma consistente entre aplicações como detergentes, celulose e papel, tratamento de água, adesivos e tintas, e sílica precipitada. Algumas estimativas também usam um único preço médio global, o que pode superestimar o valor em regiões onde predominam os graus de baixo custo, e subestimá-lo onde a demanda por maior pureza está crescendo, uma escolha de escopo mantida explícita na abordagem centrada em volume referenciada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,00 bilhão de USD (2026) | |

| Editora Global de Pesquisa A | 7,84 bilhões de USD (2025) | O dimensionamento baseado em receita é apresentado com seu próprio ano-base, e a estimativa pode variar significativamente dependendo do preço médio de venda assumido e do momento cambial adotado, que nem sempre são detalhados por grau e região. |

| Empresa de Dados do Setor B | 11,80 bilhões de USD (2024) | Totais mais elevados podem resultar de escolhas de inclusão mais amplas, como a contabilização de categorias adjacentes de silicato ou o uso de um nível de preço global elevado, além de uma visibilidade limitada sobre como as divisões de aplicação são validadas entre regiões. |

A comparação mostra que a maior parte da dispersão vem da escolha da unidade e do que é incluído dentro da definição, seguida por como o preço médio é projetado na previsão. Ao manter o grupo de demanda vinculado aos volumes de uso final e depois verificá-lo em relação a sinais de comércio e de operação do setor, o número final permanece rastreável a etapas e insumos claros que podem ser reverificados ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual crescimento de volume é esperado para a demanda global de silicato de sódio até 2031?

Prevê-se que o consumo aumente de 8,79 milhões de toneladas em 2026 para 11,12 milhões de toneladas em 2031, representando um CAGR de 4,80%.

Qual região contribuirá com a maior tonelagem incremental até 2031?

A Ásia-Pacífico adicionará o maior volume absoluto, sustentada pela expansão das indústrias de detergentes e construção.

Por que os graus líquidos estão ganhando participação em relação às formas sólidas?

Os produtos líquidos eliminam as etapas de dissolução, permitem a dosagem automatizada e os novos graus de 50° Baumé reduzem os volumes de frete em 25%.

Como as oscilações nos preços do carbonato de sódio afetam as margens dos produtores?

O carbonato de sódio representa até 45% do custo de produção, portanto, as altas de preços podem comprimir as margens, a menos que sejam compensadas por repasse contratual ou diversificação de fornecimento.

Qual aplicação emergente oferece a perspectiva de crescimento mais rápida?

Espera-se que adesivos e tintas registrem o CAGR mais elevado, de 5,39%, graças à expansão de infraestrutura e ao aligeramiento nos veículos automotivos.

Página atualizada pela última vez em: