Tamanho e Participação do Mercado de Dispositivos de Interconexão Moldados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.32% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Interconexão Moldados por Mordor Intelligence

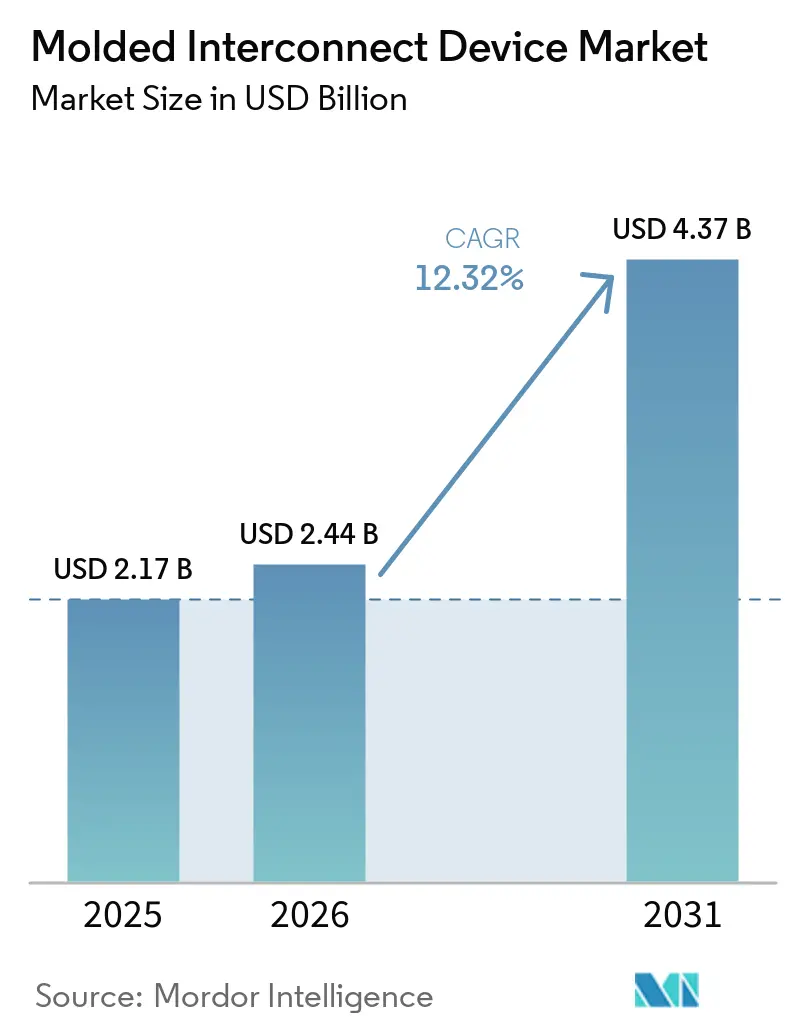

O tamanho do mercado de dispositivos de interconexão moldados está projetado para expandir de USD 2,17 bilhões em 2025 e USD 2,44 bilhões em 2026 para USD 4,37 bilhões até 2031, registrando um CAGR de 12,32% entre 2026 e 2031. A demanda está crescendo à medida que as montadoras automotivas convertem chicotes de fiação volumosos em módulos de antena tridimensionais leves, enquanto os fabricantes de smartphones comprimem múltiplos arranjos de ondas milimétricas em invólucros cada vez mais finos. O crescimento também é impulsionado por interiores de veículos premium que substituem botões mecânicos por painéis capacitivos curvos, pela miniaturização de aparelhos auditivos que favorece invólucros de polímero de cristal líquido, e por sensores de pacotes de baterias de veículos elétricos a bateria que requerem plásticos de 150 °C capazes de corresponder à expansão térmica do cobre. A Ásia-Pacífico permanece o centro de volume devido à sua base de placas de circuito impresso e à sua presença na montagem final de smartphones, enquanto a América do Sul está acelerando investimentos em nearshoring visando conformidade com o Acordo Estados Unidos-México-Canadá. Enquanto isso, os altos custos de ferramental e a volatilidade do preço da prata moderam as curvas de adoção, embora a inovação de processos e a integração vertical por fornecedores líderes de conectores continuem a reduzir as barreiras de entrada.

Principais Conclusões do Relatório

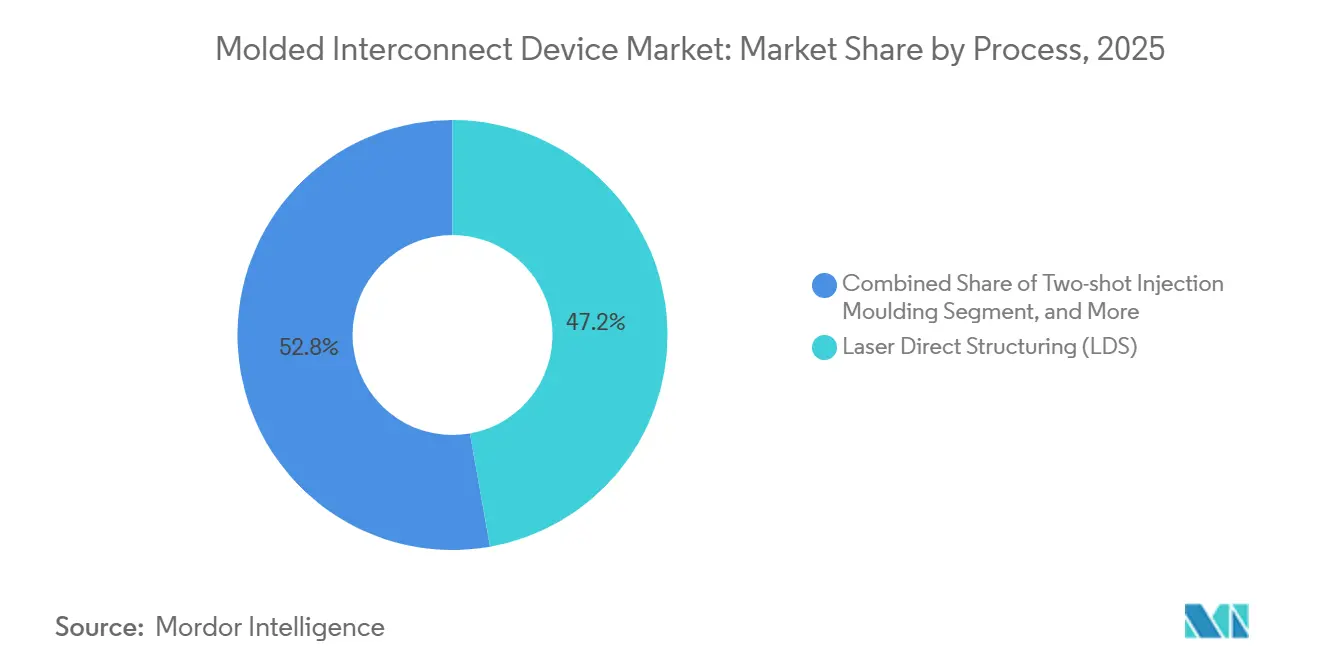

- Por processo, a estruturação direta a laser liderou o mercado de dispositivos de interconexão moldados com 47,21% de participação na receita em 2025, enquanto os processos aditivos e outros processos emergentes têm previsão de crescer a um CAGR de 12,77% até 2031.

- Por tipo de produto, os módulos de antena e conectividade representaram 41,37% da participação na receita do mercado de dispositivos de interconexão moldados em 2025, enquanto os painéis de eletrônicos estruturais têm projeção de expansão a um CAGR de 12,96% até 2031.

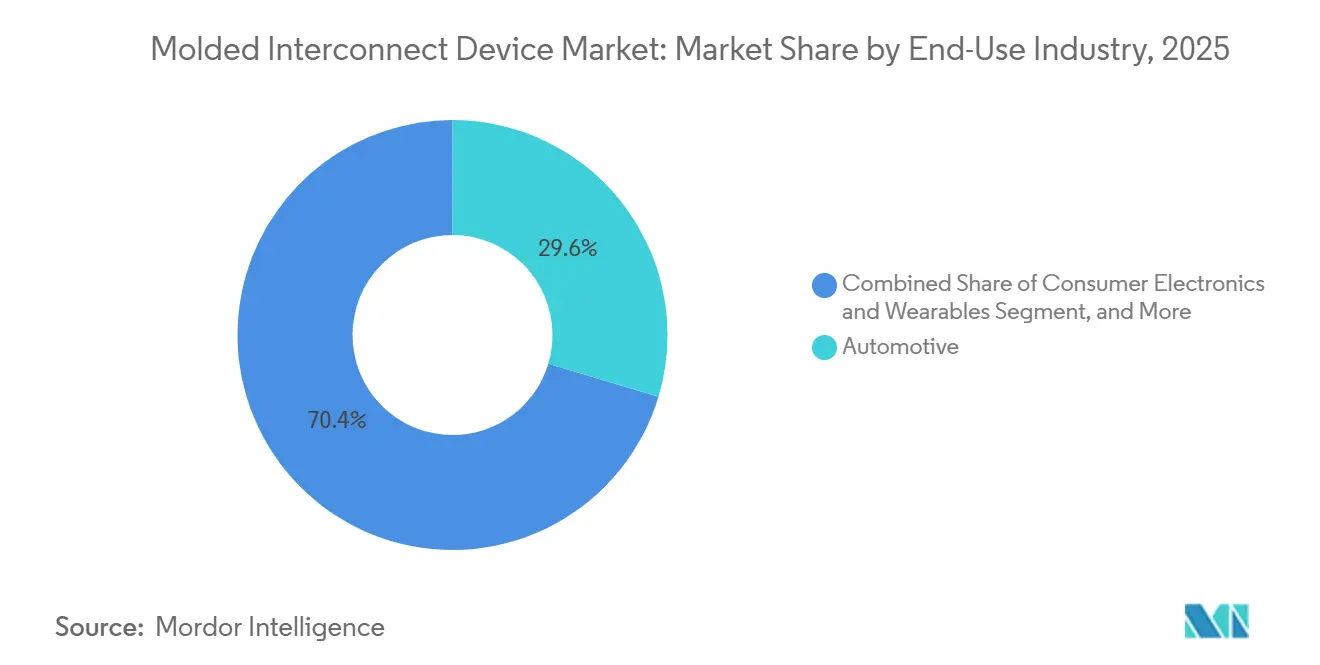

- Por setor de uso final, as aplicações automotivas controlaram 29,63% da receita de 2025 no mercado de dispositivos de interconexão moldados, mas espera-se que saúde e dispositivos médicos registrem o crescimento mais rápido a um CAGR de 12,87% ao longo de 2026-2031.

- Por material, o polímero de cristal líquido deteve 33,47% da participação na receita de 2025 no mercado de dispositivos de interconexão moldados, enquanto se antecipa que o poliéter éter cetona registre um CAGR de 12,84% à medida que os projetistas elevam as temperaturas de uso contínuo acima de 150 °C.

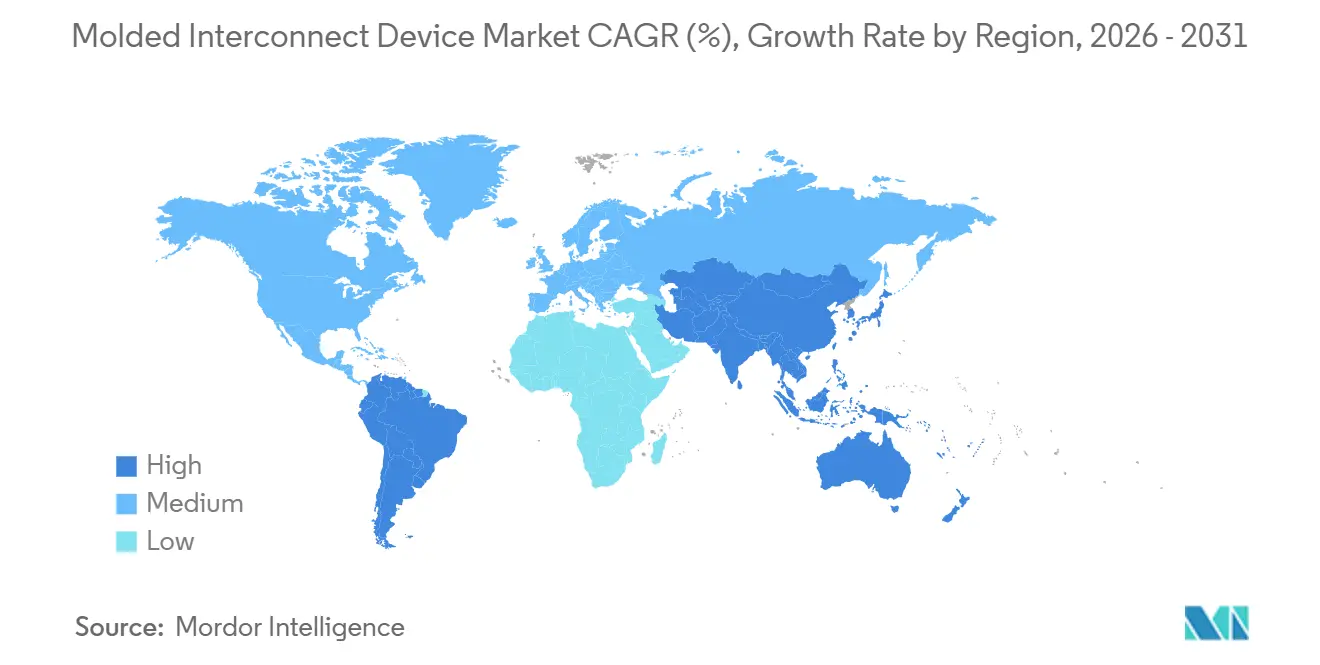

- Por geografia, a Ásia-Pacífico representou 38,92% da participação na receita de 2025 no mercado de dispositivos de interconexão moldados, enquanto a América do Sul tem previsão de crescer a um CAGR de 13,06% à medida que os fornecedores automotivos mexicanos ampliam a capacidade de componentes elétricos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Interconexão Moldados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição Automotiva para Arquitetura E/E Zonal Impulsionando a Demanda por Dispositivos de Interconexão Moldados de Antena 3D | 2.80% | Global, adoção antecipada na Alemanha, Estados Unidos, China | Médio prazo (2–4 anos) |

| Adoção Rápida do Processamento por Estruturação Direta a Laser em Smartphones 5G | 2.40% | Núcleo da Ásia-Pacífico, particularmente China, Coreia do Sul, Taiwan | Curto prazo (≤ 2 anos) |

| Requisitos de Miniaturização em Aparelhos Auditivos e Implantáveis | 1.90% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Sensores de Pacotes de Baterias de Veículos Elétricos que Necessitam de Plásticos de 150 °C | 1.70% | Centros globais de veículos elétricos | Médio prazo (2–4 anos) |

| Interfaces Homem-Máquina de Superfície Inteligente de Próxima Geração em Veículos Premium | 1.50% | Segmentos de luxo da Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de Antena em Pacote para Terminais de Usuário de Satélites em Órbita Baixa | 1.30% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição automotiva para arquitetura E/E zonal impulsionando a demanda por dispositivos de interconexão moldados de antena 3D

As montadoras estão consolidando dezenas de unidades de controle eletrônico em gateways regionais, reduzindo a massa de fiação dos veículos em até 40%. Os dispositivos de interconexão moldados tridimensionais integram antenas de GPS, celular e veículo para tudo em um único suporte de polímero de cristal líquido, eliminando cabos coaxiais e melhorando o isolamento eletromagnético entre bandas. As arquiteturas zonais também encurtam os comprimentos dos chicotes, permitindo que os módulos de antena sejam montados atrás do forro do teto, onde as temperaturas ambiente atingem 125 °C por 15 anos, uma condição atendida pelos dispositivos de interconexão moldados que combinam funções mecânicas e de radiofrequência em uma única peça moldada por injeção.[1]Bosch Mobility, "Documento Técnico sobre Arquitetura E/E Zonal," bosch-mobility.com Os programas da Continental, Volkswagen e BMW agora especificam dispositivos de interconexão moldados como padrão, acelerando o impulso global.

Adoção rápida do processamento por estruturação direta a laser em smartphones 5G

As montadoras de smartphones empregam cada vez mais a estruturação direta a laser para posicionar arranjos de antenas de ondas milimétricas em invólucros curvos sem camadas de flex rígido ou adesivo. Um laser dopado com neodímio ativa partículas de semente de cobre dentro do polímero de cristal líquido, após o qual a deposição química forma linhas com perda de inserção abaixo de 0,5 dB/cm a 28 GHz.[2]LPKF Laser and Electronics, "Tecnologia de Estruturação Direta a Laser," lpkf.com O método reduz USD 1,20-1,80 da lista de materiais e permite que uma única antena funcione também como nervura estrutural, algo crítico à medida que os smartphones de ponta são vendidos abaixo de USD 600 na Índia e no Sudeste Asiático. China, Coreia do Sul e Taiwan dominam o crescimento de curto prazo, enquanto a Europa segue com designs dobráveis que necessitam de irradiadores conformais.

Requisitos de miniaturização em aparelhos auditivos e implantáveis

Os implantes cocleares devem sobreviver à esterilização em autoclave a 134 °C a 2,1 bar por 18 minutos. Os dispositivos de interconexão moldados dobram o estimulador, a antena e os contatos da bateria em um único invólucro de polímero de cristal líquido, reduzindo as etapas de montagem de 14 para 6 e diminuindo o tempo de ciclo em 40%.[3]Cochlear Limited, "Relatório Anual 2025," cochlear.com A aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos para implantes com firmware atualizável em 2025 consolida ainda mais a tecnologia, pois as trilhas de telemetria sem fio agora podem ser roteadas ao longo de invólucros curvos, mantendo o perfil abaixo de 4 mm para cavidades cranianas pediátricas.

Sensores de Pacotes de Baterias de Veículos Elétricos que Necessitam de Plásticos de 150 °C

Os pacotes de baterias de 800 V de carregamento rápido expõem as linhas de detecção de tensão e temperatura a ambientes de 150 °C. O poliéter éter cetona retém resistência à tração acima de 90 MPa nessa temperatura e corresponde quase ao coeficiente de expansão térmica do cobre, reduzindo a fadiga das juntas de solda.[4]Restrição (~) % de Impacto na Previsão de CAGR Relevância Geográfica Prazo de Impacto Alto Custo de Ferramental para Moldes de Múltiplas Injeções -1,80% Global, agudo na América do Norte e Europa Curto prazo (≤ 2 anos) Capacidade Global Limitada para Compostos de Polímero para Estruturação Direta a Laser -1,50% Centros de composição de polímeros da Ásia-Pacífico e Europa Médio prazo (2–4 anos) Volatilidade do Preço da Prata Impactando as Químicas de Metalização -1,20% Global, repasse de preços na fabricação contratada da Ásia-Pacífico Curto prazo (≤ 2 anos) Lacunas de Confiabilidade Acima de 180 °C para Sensores de Cabine Aeroespacial -0,90% Clusters aeroespaciais da América do Norte e Europa Longo prazo (≥ 4 anos) Restrição (~) % de Impacto na Previsão de CAGR Relevância Geográfica Prazo de Impacto Alto Custo de Ferramental para Moldes de Múltiplas Injeções -1,80% Global, agudo na América do Norte e Europa Curto prazo (≤ 2 anos) Capacidade Global Limitada para Compostos de Polímero para Estruturação Direta a Laser -1,50% Centros de composição de polímeros da Ásia-Pacífico e Europa Médio prazo (2–4 anos) Volatilidade do Preço da Prata Impactando as Químicas de Metalização -1,20% Global, repasse de preços na fabricação contratada da Ásia-Pacífico Curto prazo (≤ 2 anos) Lacunas de Confiabilidade Acima de 180 °C para Sensores de Cabine Aeroespacial -0,90% Clusters aeroespaciais da América do Norte e Europa Longo prazo (≥ 4 anos) Os dispositivos de interconexão moldados integram folhas de detecção de tensão, termistores e shunts de corrente de barramento em módulos de encaixe, eliminando chicotes soldados manualmente que falham sob vibração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Ferramental para Moldes de Múltiplas Injeções | -1.80% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Capacidade Global Limitada para Compostos de Polímero para Estruturação Direta a Laser | -1.50% | Centros de composição de polímeros da Ásia-Pacífico e Europa | Médio prazo (2–4 anos) |

| Volatilidade do Preço da Prata Impactando as Químicas de Metalização | -1.20% | Global, repasse de preços na fabricação contratada da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacunas de Confiabilidade Acima de 180 °C para Sensores de Cabine Aeroespacial | -0.90% | Clusters aeroespaciais da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Ferramental para Moldes de Múltiplas Injeções

Os moldes familiares com núcleos rotativos e canais sequenciais custam USD 50.000-150.000 e requerem 6-12 semanas de prazo de entrega. Em volumes abaixo de 10.000 peças anuais, a amortização adiciona USD 4,00-6,00 por unidade, tornando os dispositivos de interconexão moldados não competitivos em relação aos circuitos flex rígidos montados manualmente em aplicações aeroespaciais e médicas especializadas. As taxas de mão de obra ocidentais, frequentemente USD 75-120 por hora para acabamento de moldes, amplificam os obstáculos de adoção no curto prazo.

Capacidade Global Limitada para Compostos de Polímero para Estruturação Direta a Laser

Apenas um punhado de linhas operadas pela SABIC, Celanese e Ticona compõem aditivos de semeadura de cobre em resinas de engenharia. Os lotes são limitados a 500-1.000 kg e devem manter ±0,5% em peso de carga de óxido metálico, estendendo os prazos de entrega dos fornecedores para 16 semanas durante os picos de produção de smartphones e automotivos. As adições de capacidade requerem combinações dedicadas de parafuso-cilindro para evitar contaminação cruzada, e os compradores de resina hesitam em assinar compromissos de longo prazo de compra até que surjam evidências de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo: A Estruturação Direta a Laser Domina à Medida que os Métodos Aditivos Emergem

A estruturação direta a laser comandou 47,21% da receita de 2025, sublinhando seu papel crítico na miniaturização de antenas em smartphones e automóveis. Essa tecnologia permite designs precisos e eficientes, atendendo à crescente demanda por dispositivos compactos e de alto desempenho. A moldagem de dois componentes preenche nichos que requerem resinas distintas e vedação ambiental, oferecendo versatilidade para diversas aplicações. Enquanto isso, os métodos de inserção de filme estão ganhando espaço para painéis interiores decorativos, particularmente nas indústrias automotiva e de eletrônicos de consumo. A impressão por jato de aerossol aditivo e jato de tinta promete linhas abaixo de 10 µm sem deposição química, apresentando oportunidades para designs intrincados, embora o rendimento atualmente fique aquém dos benchmarks de produção em massa.

O mercado de dispositivos de interconexão moldados continua a investir em atualizações de direcionamento de feixe por estruturação direta a laser e inspeção óptica automatizada, que melhoraram significativamente o rendimento na primeira passagem para além de 95%. Esses avanços aumentam a eficiência de produção e reduzem o desperdício. Enquanto isso, as abordagens aditivas estão atraindo cada vez mais wearables e protótipos aeroespaciais, onde a iteração rápida e a personalização superam as preocupações com o custo unitário. À medida que as velocidades dos cabeçotes de impressão melhoram, espera-se que essas tecnologias emergentes capturem participação de mercado de dois dígitos em dispositivos de interconexão moldados no final do período de previsão, refletindo sua crescente importância no mercado.

Por Tipo de Produto: Os Painéis Estruturais Ganham Espaço à Medida que os Botões Desaparecem

Os módulos de antena e conectividade geraram 41,37% da receita de 2025, refletindo a alta demanda impulsionada por dispositivos móveis e aplicações de telemática. Os painéis de eletrônicos estruturais, embora atualmente um segmento menor, têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 12,96%. Esse crescimento é alimentado pela adoção crescente de superfícies inteligentes capacitivas, que estão substituindo os botões mecânicos tradicionais, reduzindo a contagem de fios e permitindo o desenvolvimento de designs de console curvos.

Os componentes de iluminação estão aproveitando os dispositivos de interconexão moldados para integrar arranjos de LED, óptica e dissipadores de calor em suportes únicos de policarbonato. Essa integração reduziu significativamente os tempos de montagem em mais de 50%, tornando-a uma escolha preferida pelos fabricantes. Sensores e interruptores continuam a deter uma participação de mercado substancial, particularmente em aplicações como sistemas de monitoramento de pressão de pneus, unidades de medição inercial e comutação de motores sem escovas. Os dispositivos de interconexão moldados nessas aplicações fornecem blindagem robusta para eletrônicos delicados, protegendo-os de interferência eletromagnética e umidade, aumentando assim sua confiabilidade e vida útil.

Por Setor de Uso Final: A Saúde Acelera com Atualizações de Implantáveis

O setor automotivo representou 29,63% da receita de 2025, impulsionado pela adoção crescente de gateways zonais, sensores de veículos elétricos e antenas de veículo para tudo. O setor automotivo continua a aproveitar os dispositivos de interconexão moldados para melhorar a conectividade, reduzir a complexidade da fiação e melhorar o desempenho geral do veículo. A receita de dispositivos de saúde tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 12,87% até 2031, à medida que os avanços na tecnologia médica impulsionam a integração de bobinas de telemetria e microbaterias em invólucros de polímero esterilizáveis para dispositivos como implantes cocleares e monitores de glicose. Esse crescimento é ainda apoiado pela crescente demanda por dispositivos médicos compactos, leves e confiáveis.

Os eletrônicos de consumo permanecem o segmento dominante em termos de volumes unitários; no entanto, o setor enfrenta pressões crescentes de margem à medida que as marcas chinesas investem na integração retroativa de linhas de estruturação direta a laser para reduzir custos e aumentar a eficiência de produção. Na automação industrial, os dispositivos de interconexão moldados são cada vez mais utilizados para módulos de sensor de torque e encoder, que simplificam a fiação das juntas de robôs e melhoram a eficiência operacional. Além disso, o setor de infraestrutura de telecomunicações está adotando dispositivos de interconexão moldados para tornar os rádios de pequenas células mais robustos, garantindo durabilidade e confiabilidade para implantações externas com expectativa de duração de até 20 anos. Essa tendência é impulsionada pela crescente necessidade de redes de comunicação robustas e eficientes para suportar a expansão da infraestrutura 5G.

Por Material: O Poliéter Éter Cetona Ganha Espaço pela Estabilidade Térmica

O polímero de cristal líquido liderou com 33,47% da receita de 2025 porque seu ponto de deflexão térmica de 280 °C e baixa constante dielétrica de 3,2 permitem antenas de ondas milimétricas. Esse material é cada vez mais utilizado em aplicações de alta frequência, incluindo infraestrutura 5G e sistemas avançados de assistência ao condutor, devido às suas superiores propriedades térmicas e elétricas. O poliéter éter cetona superará a um CAGR de 12,84%, favorecido para sensores de pacotes de baterias de 150 °C e ferramentas de fundo de poço que necessitam de resistência à hidrólise e ao glicol quente. Sua alta resistência mecânica e resistência química o tornam uma escolha preferida para ambientes exigentes, particularmente no setor de petróleo e gás.

O tereftalato de polibutileno atende invólucros de interruptores sensíveis ao custo abaixo de 120 °C, oferecendo um equilíbrio entre acessibilidade e desempenho para aplicações em eletrônicos de consumo e interiores automotivos. A poliamida 6T/6 equilibra resistência mecânica com sensibilidade ao laser, tornando-a adequada para processos de estruturação direta a laser em designs 3D complexos. As misturas de policarbonato dominam as tampas traseiras de smartphones e filmes decorativos de moldagem interna, apesar de seu limite de temperatura de 115 °C, sugerindo diversificação contínua do mix de materiais à medida que os designs se dividem entre necessidades automotivas de consumo e alta temperatura. Essas misturas também estão ganhando espaço em wearables e outros dispositivos portáteis devido ao seu apelo leve e estético.

Análise Geográfica

A Ásia-Pacífico representou 38,92% da receita de 2025, impulsionada pela base de placas de circuito impresso de USD 27,95 bilhões da China e sua densa rede de montadores de smartphones. O Japão contribuiu com USD 11,53 bilhões em receita de placas em 2024, com substratos flexíveis em 51,3%, e empresas como a Ibiden aplicando dispositivos de interconexão moldados em módulos de radar. A Coreia do Sul seguiu com USD 7,86 bilhões em produção de placas em 2024, à medida que a Samsung Electro-Mechanics expandiu suas linhas de interconexão de alta densidade multicamadas.

A América do Sul é a região de crescimento mais rápido, com projeção de crescer a um CAGR de 13,06%, graças ao investimento de USD 766,45 milhões do México no quarto trimestre de 2025 em plantas de componentes elétricos que atendem aos mandatos de conteúdo local do Acordo Estados Unidos-México-Canadá. Os fornecedores enfrentam uma conta de reequipamento de USD 2,5 bilhões para atualizar de peças de motores de combustão para eletrônicos de veículos elétricos, impulsionando a adoção regional de células de estruturação direta a laser e moldagem de dois componentes.

A América do Norte e a Europa controlaram cada uma aproximadamente um quinto da receita de 2025, ancoradas pela fabricação contratada de dispositivos médicos e módulos de sensores aeroespaciais que requerem certificação ISO 13485 e AS9100. O acabamento de moldes intensivo em mão de obra da Alemanha eleva o ferramental 40-50% acima da Ásia, mas os padrões de segurança funcional aceleram as adições internas de linhas de estruturação direta a laser. O Oriente Médio e a África permanecem incipientes, gravitando em direção a sensores de telecomunicações e de fundo de poço, onde a longa vida útil compensa os maiores custos de polímero.

Cenário Competitivo

O mercado de dispositivos de interconexão moldados apresenta concentração moderada, com os cinco maiores fornecedores detendo cerca de 35%-40% da receita combinada. A TE Connectivity aproveita seu negócio automotivo de USD 8,8 bilhões para vender módulos de antena tridimensionais junto com conectores convencionais. A Molex adiciona terminações de fibra óptica a invólucros de polímero de cristal líquido, buscando links de câmera automotiva de 25 Gb/s. A LPKF fornece lasers de estruturação direta a laser e, cada vez mais, ferramentas de prototipagem com preços abaixo de USD 165.000 (EUR 150.000, USD 165.000) para expandir a base de clientes endereçável.

A Phillips-Medisize e o Cicor Group ancoram os nichos de dispositivos médicos e aeroespaciais, oferecendo programas ISO 13485 e AS9100 além de serviços de design para fabricabilidade que as montadoras têm dificuldade em replicar internamente. Especialistas regionais na China, México e Finlândia exploram custos mais baixos de ferramental e mão de obra para garantir painéis interiores automotivos de volume médio. Disruptores emergentes como a Optomec avançam na impressão por jato de aerossol que elimina a química de deposição química sem eletrólito, enquanto a atividade de patentes na LPKF e em outras empresas aponta para sinterização a laser híbrida e empilhamento dielétrico por jato de tinta que poderia encurtar os tempos de ciclo em 40%.

Organismos do setor como o IPC estão elaborando a IPC-2291 para harmonizar as regras de design sobre adesão de revestimento e confiabilidade de vias, uma medida que deve reduzir os custos de qualificação e incentivar o fornecimento duplo. À medida que os padrões amadurecem, os fabricantes de conectores de primeiro nível podem acelerar a integração vertical, mas as altas barreiras de custo de moldes ainda protegem os fornecedores regionais menores que atendem a programas localizados.

Líderes do Setor de Dispositivos de Interconexão Moldados

Molex LLC

TE Connectivity Ltd.

HARTING Technology Group

LPKF Laser & Electronics SE

TactoTek Oy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A TG0 demonstrou uma tecnologia de toque capacitivo na CES 2026 que converte polímeros condutores, metal e vidro em superfícies automotivas sensíveis à pressão, reduzindo o custo da lista de materiais em cerca de 30% em comparação com a moldagem com inserção de filme.

- Outubro de 2025: A TE Connectivity expandiu sua instalação em Xangai, adicionando oito células de produção de estruturação direta a laser e aumentando a capacidade anual para módulos de antena tridimensionais em 6 milhões de unidades.

- Agosto de 2025: A Molex introduziu um sistema de interconexão de fibra óptica Polymicro que integra invólucros de dispositivos de interconexão moldados com terminações multimodo para links Ethernet de 25 Gb/s.

- Junho de 2025: A LPKF lançou a plataforma de bancada ProtoLaser S4 para estruturação direta a laser com preço de EUR 150.000 (USD 165.000), permitindo que pequenas e médias empresas prototipem peças moldadas em três dias.

Escopo do Relatório Global do Mercado de Dispositivos de Interconexão Moldados

O Relatório do Mercado de Dispositivos de Interconexão Moldados é Segmentado por Processo (Estruturação Direta a Laser, Moldagem por Injeção de Dois Componentes, Metalização Seletiva de Dois Componentes, Eletrônicos de Moldagem Interna com Inserção de Filme, Processos Aditivos e Outros Processos Emergentes), Tipo de Produto (Módulos de Antena e Conectividade, Sensores e Interruptores, Componentes de Iluminação, Painéis de Eletrônicos Estruturais, Outros), Setor de Uso Final (Automotivo, Eletrônicos de Consumo e Wearables, Saúde e Dispositivos Médicos, Automação Industrial, Infraestrutura de Telecomunicações, Aeroespacial e Defesa, Outros), Material (Polímero de Cristal Líquido, Tereftalato de Polibutileno, Poliamida, Policarbonato e Misturas, Poliéter Éter Cetona, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Estruturação Direta a Laser |

| Moldagem por Injeção de Dois Componentes |

| Metalização Seletiva de Dois Componentes (2K) |

| Eletrônicos de Moldagem Interna com Inserção de Filme |

| Processos Aditivos e Outros Processos Emergentes |

| Módulos de Antena e Conectividade |

| Sensores e Interruptores |

| Componentes de Iluminação |

| Painéis de Eletrônicos Estruturais |

| Outros Tipos de Produto |

| Automotivo |

| Eletrônicos de Consumo e Wearables |

| Saúde e Dispositivos Médicos |

| Automação Industrial |

| Infraestrutura de Telecomunicações |

| Aeroespacial e Defesa |

| Outros Setores de Uso Final |

| Polímero de Cristal Líquido |

| Tereftalato de Polibutileno |

| Poliamida (PA 6/6T) |

| Policarbonato e Misturas |

| Poliéter Éter Cetona |

| Outros Materiais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Processo | Estruturação Direta a Laser | |

| Moldagem por Injeção de Dois Componentes | ||

| Metalização Seletiva de Dois Componentes (2K) | ||

| Eletrônicos de Moldagem Interna com Inserção de Filme | ||

| Processos Aditivos e Outros Processos Emergentes | ||

| Por Tipo de Produto | Módulos de Antena e Conectividade | |

| Sensores e Interruptores | ||

| Componentes de Iluminação | ||

| Painéis de Eletrônicos Estruturais | ||

| Outros Tipos de Produto | ||

| Por Setor de Uso Final | Automotivo | |

| Eletrônicos de Consumo e Wearables | ||

| Saúde e Dispositivos Médicos | ||

| Automação Industrial | ||

| Infraestrutura de Telecomunicações | ||

| Aeroespacial e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Material | Polímero de Cristal Líquido | |

| Tereftalato de Polibutileno | ||

| Poliamida (PA 6/6T) | ||

| Policarbonato e Misturas | ||

| Poliéter Éter Cetona | ||

| Outros Materiais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de dispositivos de interconexão moldados até 2031?

Está projetado para registrar um CAGR de 12,32% de 2026 a 2031, chegando a USD 4,37 bilhões ao final do período de previsão.

Qual processo detém atualmente a maior participação no mercado de dispositivos de interconexão moldados?

A estruturação direta a laser liderou em 2025 com 47,21% de participação na receita.

O que está impulsionando a adoção de dispositivos de interconexão moldados em veículos elétricos?

Os sensores de pacotes de baterias necessitam de plásticos de 150 °C e circuitos tridimensionais compactos, requisitos atendidos pelos dispositivos de interconexão moldados de poliéter éter cetona.

Qual região é a consumidora de crescimento mais rápido de dispositivos de interconexão moldados?

A América do Sul, liderada pelo surto de nearshoring do México, tem previsão de crescer a um CAGR de 13,06% até 2031.

Por que os painéis de eletrônicos estruturais estão ganhando espaço em veículos premium?

Eles substituem botões mecânicos por superfícies capacitivas curvas, reduzindo a complexidade de montagem e permitindo a ativação de recursos por via aérea, impulsionando um CAGR de 12,96% para o segmento.

Qual material tem expectativa de superar o polímero de cristal líquido em aplicações de alta temperatura?

O poliéter éter cetona tem previsão de crescer a um CAGR de 12,84% devido à sua superior retenção de resistência a 150 °C e compatibilidade com sensores de pacotes de baterias de veículos elétricos.

Página atualizada pela última vez em: