Tamanho e Participação do Mercado de Eletrônicos Transparentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.30% CAGR |

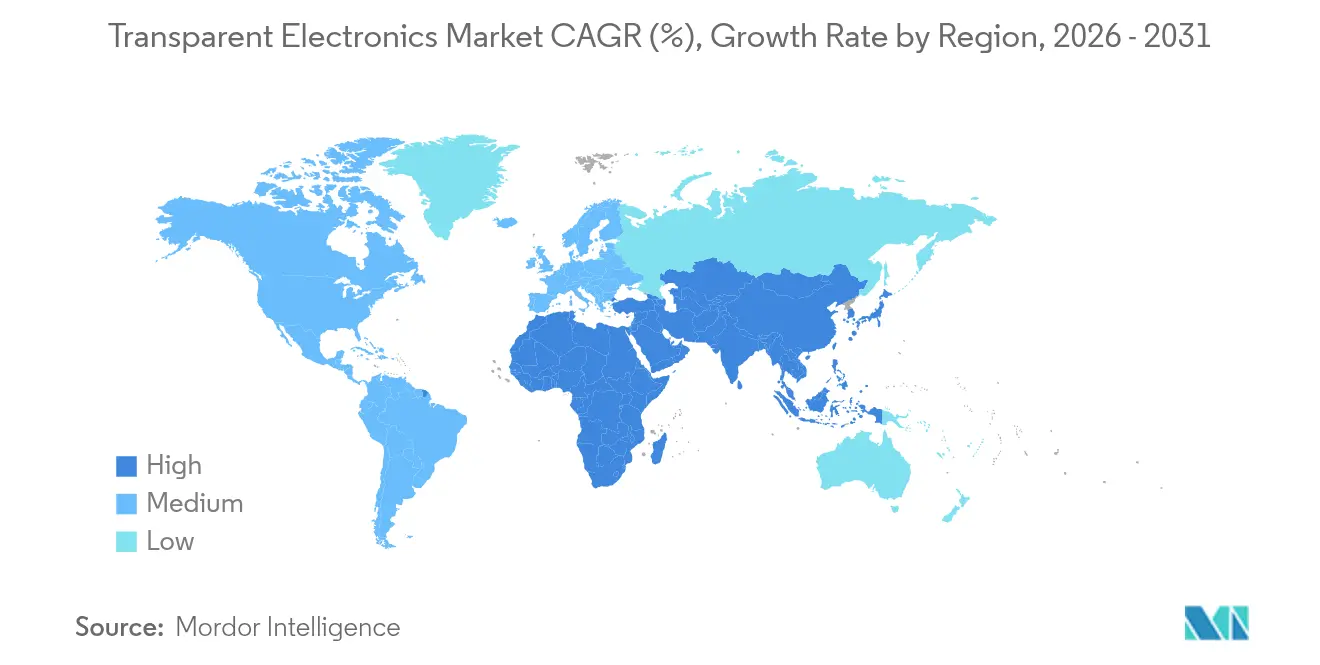

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

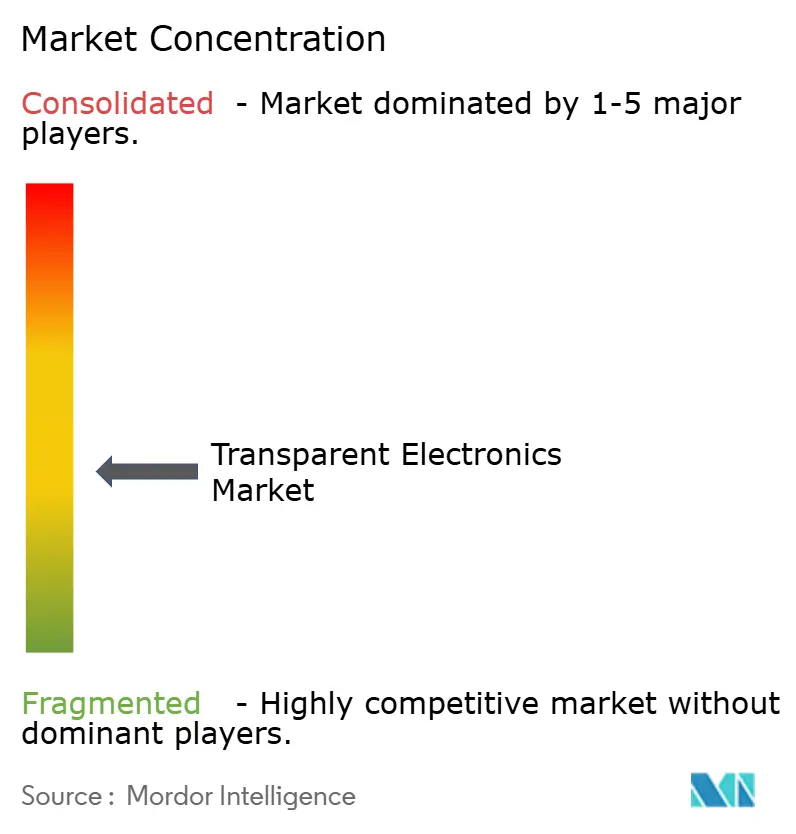

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônicos Transparentes por Mordor Intelligence

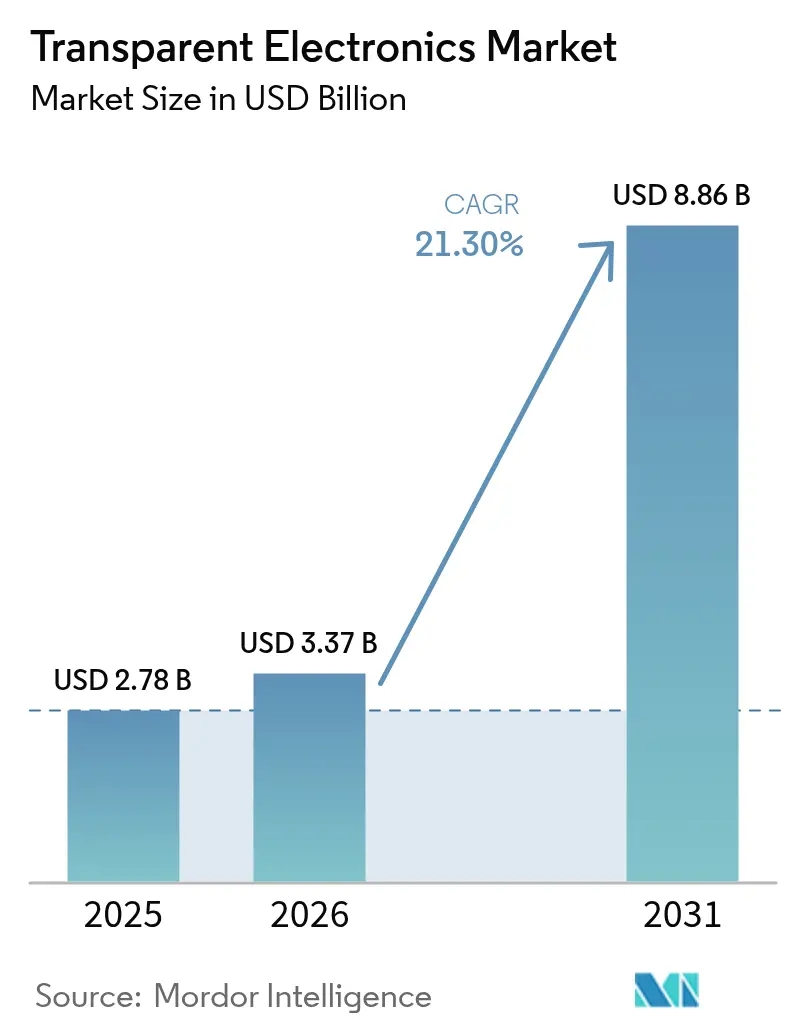

O tamanho do mercado de eletrônicos transparentes foi avaliado em USD 2,78 bilhões em 2025 e estima-se que cresça de USD 3,37 bilhões em 2026 para atingir USD 8,86 bilhões até 2031, a um CAGR de 21,30% durante o período de previsão (2026-2031). A inovação de produtos que combina clareza óptica com funcionalidade eletrônica está deslocando a tecnologia de usos de display de nicho para funções convencionais em edifícios inteligentes em termos energéticos, cockpits avançados de veículos e varejo imersivo. A pressão regulatória para construção com emissão líquida zero, a eletrificação do transporte e a crescente demanda por espaços comerciais interativos estão acelerando os fluxos de capital para plataformas fotovoltaicas transparentes, micro-LED e eletrocrômicas. A vantagem competitiva é cada vez mais determinada pelo acesso a materiais flexíveis e processos de deposição de alto rendimento, e não apenas pelo tamanho do painel. Os fabricantes que diversificam além do óxido de índio e estanho (ITO) e se alinham com fotovoltaicos integrados a edifícios (BIPV) ou eletrônicos para veículos autônomos estão posicionados para capturar a próxima onda de crescimento.

Principais Conclusões do Relatório

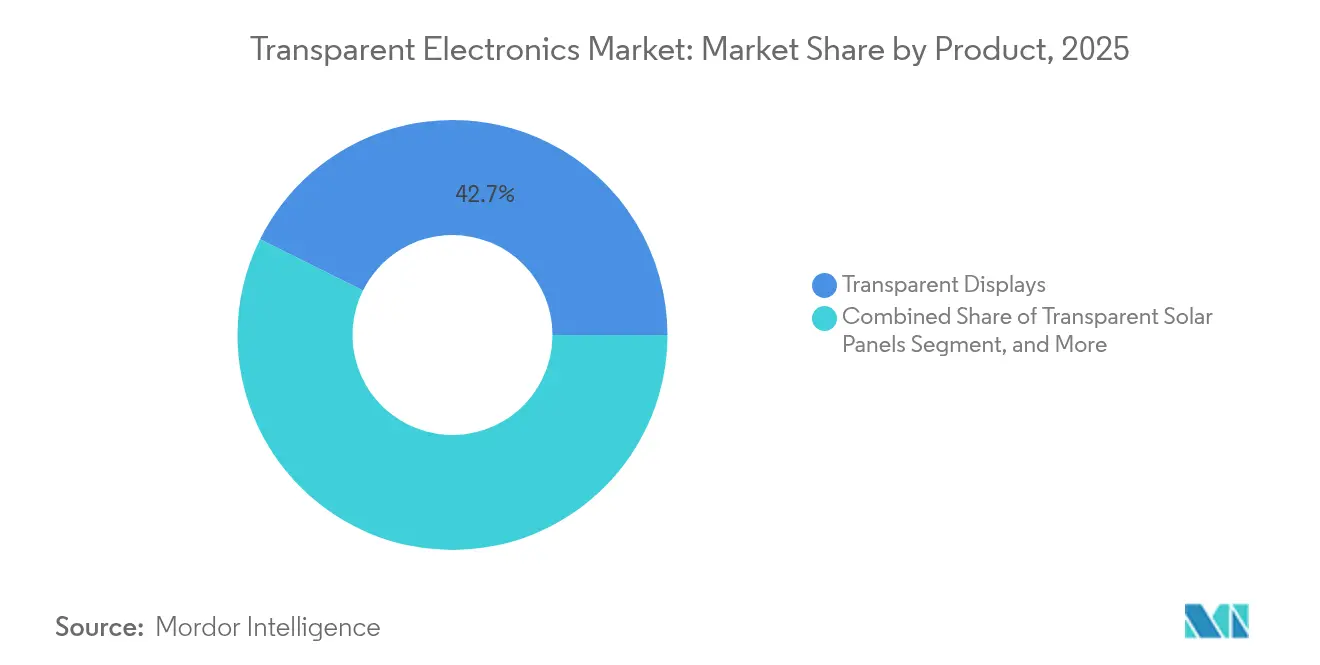

- Por produto, os displays transparentes lideraram com 42,65% de participação na receita em 2025; os painéis solares transparentes estão projetados para registrar o CAGR mais rápido de 25,05% até 2031.

- Por material, o óxido de índio e estanho reteve 51,35% de participação em 2025, enquanto o nanofio de prata e a malha metálica estão avançando a um CAGR de 21,90% até 2031.

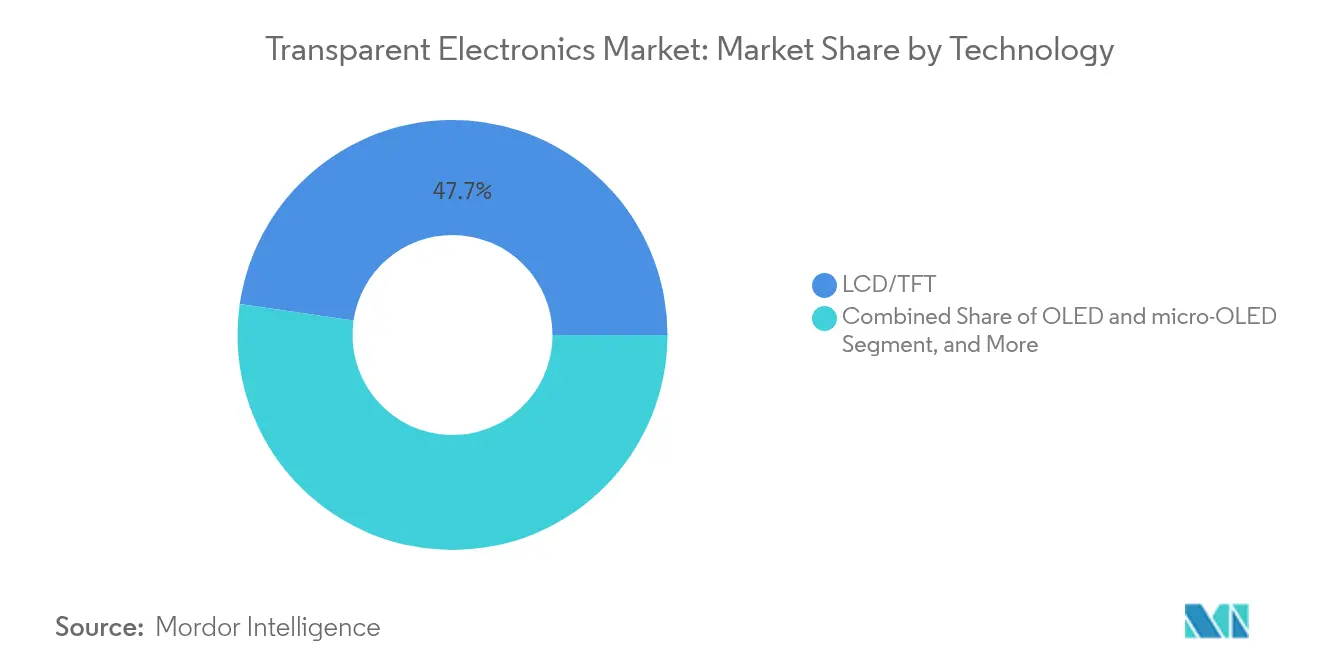

- Por tecnologia, LCD/TFT comandou 47,70% do tamanho do mercado de eletrônicos transparentes em 2025; OLED e micro-OLED estão no caminho para um CAGR de 22,80% até 2031.

- Por aplicação do usuário final, os eletrônicos de consumo detinham 54,05% do tamanho do mercado de eletrônicos transparentes em 2025; construção e infraestrutura está prevista para expandir a um CAGR de 25,10% até 2031.

- Por geografia, a Ásia-Pacífico capturou 42,80% da participação do mercado de eletrônicos transparentes em 2025, enquanto a região do Oriente Médio e África está prevista para crescer a um CAGR de 22,15% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Eletrônicos Transparentes*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Códigos de construção com emissão líquida zero acelerando a adoção de janelas inteligentes | +5.3% | União Europeia; extensão para a América do Norte | Médio prazo (2-4 anos) |

| Rápida adoção de displays head-up em cockpits autônomos e de veículos elétricos | +4.8% | América do Norte, Europa, China, Japão | Curto prazo (≤ 2 anos) |

| Aumento de sinalização de varejo transparente habilitada para RA nas cidades de primeiro nível da Ásia | +3.7% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de fotovoltaico integrado a edifícios impulsionando painéis solares transparentes | +4.2% | China; Ásia-Pacífico mais ampla | Médio prazo (2-4 anos) |

| Sensores médicos vestíveis que requerem condutores transparentes flexíveis | +3.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de construção com emissão líquida zero impulsionando a integração de janelas inteligentes

A legislação europeia que exige desempenho de energia quase zero para todas as novas estruturas até 2030 está levando os arquitetos a adotar vidros eletrocrômicos que modulam dinamicamente o ganho solar. Instalações piloto na Alemanha e na Escandinávia mostraram reduções no consumo de energia de resfriamento superiores a 20%, e os novos designs eletrocrômicos de fluxo líquido adicionaram a capacidade de deslocar as temperaturas internas em 5 °C sazonalmente[1]Yifeng Huang, "Uma Nova Janela Inteligente Eletrocrômica de Fluxo Líquido para Regulação Fototérmica Dinâmica ao Longo do Ano," Energy and Environmental Science, rsc.org. A integração com sistemas de automação predial está se tornando padrão, abrindo fluxos de receita para fornecedores de sensores e controles ao lado dos fabricantes de painéis. As perspectivas de crescimento de médio prazo são reforçadas pelo financiamento no âmbito de programas nacionais de renovação, que reservam orçamentos dedicados para melhorias de envelope que incluem janelas inteligentes.

Veículos autônomos acelerando a adoção de displays transparentes

Os fabricantes de automóveis estão recorrendo a displays head-up (HUDs) transparentes de grande formato que projetam dados de navegação, assistência ao motorista e infotainment diretamente nos para-brisas. Protótipos recentes de micro-LED alcançaram 85% de transparência mantendo 1.000 nits de brilho, superando as limitações anteriores de reflexo em luz do dia variável. Essa capacidade satisfaz as rígidas normas de distração do motorista e segurança nos Estados Unidos, no Japão e na UE, desencadeando conquistas de design em veículos elétricos de segmento médio previstos para lançamento em 2026. A demanda de curto prazo é amplificada pela transição para funções autônomas de Nível 3, que requerem campos visuais maiores para informações de status do sistema.[2] Samsung Electronics, "Soluções de Sinalização Sustentáveis e Impulsionadas por IA Ganham os Principais Prêmios na ISE 2025," news.samsung.com

Transformação do varejo por meio de sinalização digital transparente

Lojas principais em Xangai, Tóquio e Seul estão implantando paredes de varejo de realidade aumentada que sobrepõem conteúdo dinâmico a mercadorias físicas sem obstruir a visão. A abordagem converte o espaço das vitrines em canais de vendas interativos que aumentam a conversão de tráfego de pedestres, especialmente em bens de luxo e showrooms automotivos. Os ciclos rápidos de rotatividade de painéis, impulsionados por promoções sazonais, criam demanda recorrente por módulos de vidro micro-LED leves e de fácil troca. O crescimento da categoria se beneficia de regulamentações favoráveis de equipamentos de loja que classificam a sinalização transparente como melhoria de fachada e não como modificação estrutural.

Fotovoltaicos integrados a edifícios expandindo a inovação em energia solar transparente

A cota de BIPV da China que vincula licenças de propriedades comerciais à capacidade solar em telhados ou fachadas está remodelando a aquisição de vidro arquitetônico. Células de perovskita-orgânicas em tandem atingiram 12,3% de eficiência com 30% de transparência, tornando-as viáveis para aplicações em paredes cortina onde a iluminação natural é crítica[3]Universidade do Sul da Dinamarca, "Célula Solar em Tandem Transparente Atinge 12,3% de Eficiência," pv-magazine.com. Os fornecedores capazes de laminar camadas fotovoltaicas em formatos padrão de unidade de vidro isolante (IGU) estão formando joint ventures com empreiteiros de fachadas locais, acelerando a penetração no mercado nos próximos quatro anos.

Análise de Impacto das Restrições do Mercado de Eletrônicos Transparentes*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do índio e concentração do fornecimento | −2.8% | Global; maior impacto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Baixo rendimento no dimensionamento de painéis OLED transparentes de grande área | −2.3% | Centros de fabricação globais | Médio prazo (2-4 anos) |

| Regras de resíduos eletrônicos sobre filmes de óxido de metal pesado | −1.7% | União Europeia | Médio prazo (2-4 anos) |

| Alto CapEx para equipamentos de pulverização catódica por magnetron e ALD | −1.9% | Global; mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades no fornecimento de índio ameaçando a estabilidade da produção

O ITO continua sendo o condutor transparente mais utilizado, no entanto, mais da metade do índio refinado origina-se de um único país, expondo os produtores de painéis a oscilações repentinas de preço à vista acima de 30% ao ano. Esses picos comprimem as margens dos fabricantes de displays e atrasam as decisões de expansão de capacidade. As empresas de materiais estão respondendo com alternativas de nanofio de prata que exibem resistência abaixo de 30 Ω/sq a 90% de transmitância, tolerando 1.000 ciclos de dobramento[4]DuPont, "Filmes de Nanofio de Prata Activegrid Avançam Eletrônicos Transparentes Flexíveis," dupont.com. A transição, no entanto, requer novas temperaturas de cura e químicas de padronização, prolongando os ciclos de qualificação para produção em alto volume.

As perdas de rendimento aumentam acentuadamente quando os painéis OLED transparentes excedem 30 polegadas de diagonal, impulsionadas por contaminação por partículas e deposição orgânica não uniforme. As instalações de design de interiores premium têm preços de até USD 60.000 por um painel de 55 polegadas, restringindo a adoção em volume. A pesquisa e desenvolvimento em andamento concentra-se no encapsulamento híbrido a laser e a vácuo para minimizar a entrada de umidade, mas soluções comerciais escaláveis são improváveis antes de 2027. No interim, os fornecedores segmentam o mercado em dispositivos de consumo menores e vitrines arquitetônicas de alta margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Eletrônicos Transparentes

Por Produto:

Painéis solares transparentes perturbam a integração energéticaOs displays transparentes geraram a maior participação na receita em 2025, com 42,65%, no entanto, os painéis solares transparentes estão projetados para crescer a um CAGR de 25,05% até 2031, impulsionados por códigos de construção que recompensam a geração no local. Uma empresa suíça introduziu um módulo BIPV semelhante a vidro de 400 W que se integra a fachadas padrão sem alterar a estética exterior. O tamanho do mercado de eletrônicos transparentes para painéis solares está previsto para atingir USD 2,26 bilhões até 2031, refletindo seu papel duplo como geradores de energia e superfícies de iluminação natural. A diversificação de produtos agora se estende a filmes condutores transparentes que sustentam sensores de toque e aquecedores, bem como cerâmicas transparentes robustas para blindagem aeroespacial. As unidades de janelas inteligentes equipadas com tingimento dinâmico continuam a ganhar tração no setor imobiliário comercial, auxiliadas por reduções nos custos operacionais que encurtam os períodos de retorno para menos de cinco anos em climas quentes.

O mercado de eletrônicos transparentes valoriza cada vez mais a interoperabilidade entre categorias de produtos. As células solares em tandem emergentes compartilham ferramentas de deposição com planos de fundo de micro-LED, permitindo linhas de fabricação multiuso. Os sensores transparentes embutidos nos para-brisas de veículos estão começando a alimentar dados de ocupação e ambiente em sistemas avançados de assistência ao motorista, ilustrando como o valor migra de componentes independentes para funções integradas.

Por Tipo de Material:

Nanofios de prata desafiam a dominância do ITOO óxido de índio e estanho representou 51,35% da participação do mercado de eletrônicos transparentes em 2025, sublinhando sua posição consolidada nas cadeias de fornecimento de LCD/TFT e painéis de toque. No entanto, espera-se que os compósitos de nanofio de prata e as malhas metálicas corroam essa liderança, crescendo a um CAGR de 21,90% até 2031. Dispositivos de laboratório demonstraram resistência de folha de 26 Ω/sq a 90% de transmitância, com apenas 10% de deriva de resistência sob 120% de deformação, tornando-os viáveis para telefones dobráveis e patches de pele eletrônica. A otimização específica para cada aplicação orienta a escolha do material. Polímeros condutores como PEDOT:PSS agora revestem substratos plásticos moldados por injeção para displays flexíveis de baixo custo, enquanto o grafeno gerencia desafios de calor e uniformidade de sinal em biossensores vestíveis. As cerâmicas transparentes garantem demanda de nicho em óptica de ambientes severos, e os híbridos de nanotubos de carbono estão emergindo em camadas de blindagem eletromagnética onde a transparência óptica é inegociável.

Por Tecnologia:

Inovações em OLED impulsionam aplicações premiumO LCD/TFT permaneceu o líder em volume com 47,70% de participação em 2025 graças à fabricação madura e à eficiência de custo. No entanto, o mercado de eletrônicos transparentes antecipa uma expansão mais rápida em OLED e micro-OLED a um CAGR de 22,80% até 2031, sustentado por seu alto contraste e fatores de forma de filme fino. Demonstradores recentes integram a detecção de impressão digital e frequência cardíaca dentro da pilha OLED, eliminando componentes separados de vidro de cobertura.

As camadas emissoras de pontos quânticos estão melhorando a pureza das cores, enquanto os blocos de micro-LED transparentes fornecem 1.000 nits de brilho para ambientes de varejo com luz solar. As tecnologias eletrocrômicas e de dispositivos de partículas suspensas, embora fora do mainstream de displays, agora alcançam tempos de comutação abaixo de um segundo, permitindo vitrines dinâmicas que alternam entre sinalização completa e modos de janela transparente ao longo do dia de negociação.

Por Aplicação do Usuário Final:

Edifícios emergem como catalisador de crescimentoOs eletrônicos de consumo detinham 54,05% da receita de 2025, no entanto, a construção está posicionada para ser o segmento de usuário de crescimento mais rápido a um CAGR de 25,10%. O tamanho do mercado de eletrônicos transparentes para aplicações em edifícios está projetado para superar USD 1,24 bilhões até 2031, à medida que as fachadas inteligentes combinam geração de energia, controle de luz natural e displays de informações para ocupantes. O vidro eletrocrômico vinculado a sistemas de HVAC pode reduzir as cargas anuais de resfriamento em 20% em zonas temperadas, reforçando os argumentos de retorno do investimento para gerentes de instalações.

Os fornecedores automotivos integram aquecedores transparentes nos HUDs de para-brisas para garantir desempenho em todas as condições climáticas, enquanto as estufas agrivoltaicas empregam telhados fotovoltaicos semitransparentes que equilibram os espectros de luz para o crescimento das culturas com a produção de eletricidade. A área da saúde está adotando circuitos transparentes elásticos em patches que monitoram discretamente os sinais vitais, sinalizando uma mudança em direção a diagnósticos médicos ambientais e sempre ativos incorporados em superfícies cotidianas.

Análise Geográfica

Mercado de Eletrônicos Transparentes na APAC

A Ásia-Pacífico deteve 42,80% da receita de 2025, sustentada por fábricas de alto volume para displays e pelo maior programa de BIPV do mundo na China. Incentivos governamentais que vinculam metas de qualidade do ar urbano à capacidade de energia renovável impulsionam a adoção de fachadas solares transparentes em megacidades como Xangai e Shenzhen. Empresas japonesas e sul-coreanas dominam a pesquisa em OLED, apresentando regularmente protótipos que estabelecem novos padrões de referência em transmitância e densidade de pixels.

Mercado de Eletrônicos Transparentes na América do Norte e Europa

A América do Norte aproveita sua liderança em software para veículos autônomos para acelerar a demanda por HUDs transparentes e para-brisas com sensores integrados. As normas de eficiência energética em edificações variam por estado, mas coletivamente favorecem a adoção de vidros eletrocrômicos em reformas comerciais. A rigorosa agenda climática europeia para 2030 coloca o vidro inteligente e o BIPV no centro dos fundos de renovação, impulsionando uma onda de parcerias transfronteiriças entre empreiteiros de fachadas e especialistas em materiais.

Mercado de Eletrônicos Transparentes no Oriente Médio e África e na América Latina

Prevê-se que o Oriente Médio e a África cresçam a um CAGR de 22,15% de 2026 a 2031, à medida que os investimentos em cidades inteligentes integram sinalização digital, sombreamento adaptativo e vidro solar em projetos de referência. A Visão 2030 da Arábia Saudita aloca orçamentos de vários bilhões de dólares para sítios de patrimônio imersivos que combinam paredes de display transparentes com conteúdo interativo. A América Latina representa uma fronteira inexplorada onde a abundante irradiância solar se alinha com a adoção de PV transparente em empreendimentos de arranha-céus urbanos, embora obstáculos na cadeia de suprimentos e custos de financiamento moderem a absorção no curto prazo.

Análise da cadeia de valor

A criação de valor a montante concentra-se em substratos de vidro e polímero, condutores transparentes e consumíveis de deposição e padronização. As principais entradas incluem vidro de grau arquitetônico e automotivo de fornecedores como Corning e Saint-Gobain Sekurit, além de materiais condutores transparentes que ainda dependem fortemente de óxido de índio e estanho (ITO), expondo a cadeia à volatilidade do preço do índio e à concentração de fornecimento. A migração para estruturas sem índio ou com índio reduzido é vista em trabalhos de TCO alternativo (por exemplo, AZO) e na comercialização de filmes de nanofios de prata e híbridos, como a CHASM licenciando sua tecnologia de filme condutor transparente AgeNT para a Mativ (janeiro de 2025) para soluções de vidro aquecido.

A fabricação intermediária é impulsionada por processos de filme fino de alto CapEx (pulverização catódica por magnetron, ALD e deposição de OLED), seguidos de laminação, encapsulamento e integração em módulos acabados, como displays transparentes, vidros inteligentes e sistemas de para-brisas. Os gargalos se concentram em perdas de rendimento em OLED transparente de formato maior, controle de contaminação e longos ciclos de qualificação de OEM para usos automotivos e médicos. A jusante, integradores de sistemas e instaladores conectam a eletrônica transparente à automação predial, plataformas de conteúdo de varejo e eletrônica de cabine veicular, o que aumenta a importância de parcerias interdomínios. Isso é ilustrado pelo memorando de entendimento de dezembro de 2024 entre Eastman, Ceres Holographics e Covestro para avançar na produção comercial de soluções de display holográfico transparente para HUDs automotivos, e pela QuadAlliance de fevereiro de 2026 (ZEISS, tesa, Saint-Gobain Sekurit, Hyundai Mobis) com o objetivo de acelerar a produção em massa de displays holográficos para para-brisas, abrangendo design óptico, colagem/adesivos, vidros e integração veicular de Nível 1.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada, com os cinco principais fabricantes de painéis de display, liderados por Samsung Display, LG Display e BOE Technology, respondendo pela maior parte da capacidade de OLED transparente e micro-LED. A liderança em materiais reside na Corning, AGC e NSG Group para substratos de vidro, enquanto DuPont e Cambrios defendem tintas condutoras de nanofio de prata. As colaborações no ecossistema são fundamentais: Nanolumens e AUO Display Plus revelaram conjuntamente uma parede de micro-LED transparente de 64 polegadas em 2025 que tem como alvo o varejo de alto tráfego e locais de museus. As startups concentram-se em oportunidades de espaço em branco. Ubiquitous Energy busca revestimentos fotovoltaicos visivelmente transparentes, e Brite Solar tem como alvo o vidro de estufas que gerencia a radiação fotossinteticamente ativa. As batalhas de propriedade intelectual sublinham as apostas; 2025 viu litígios de patentes nos Estados Unidos sobre pilhas de emissores AMOLED, sinalizando barreiras de entrada crescentes para os recém-chegados. A intensidade de capital para linhas de deposição a vácuo permanece alta, direcionando os recém-chegados para licenciamento com poucos ativos ou nichos de componentes em vez de fabricação de painéis completos.

Líderes do Setor de Eletrônicos Transparentes

ClearLED Ltd

Corning Incorporated

Samsung Display Co., Ltd

LG Display Co., Ltd.

Brite Solar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Eletrônicos Transparentes

- BOE Technology Group Co., Ltd.

- LG Display Co., Ltd.

- Samsung Display Co., Ltd.

- Corning Incorporated

- AGC Inc.

- NSG Group (Pilkington)

- Saint-Gobain SA

- Ubiquitous Energy Inc.

- Brite Solar Inc.

- ClearLED Ltd.

- Panasonic Holdings Corp.

- Cambrios Technology Corp.

- Surmet Corporation

- 3M Company

- DuPont de Nemours Inc.

- PPG Industries Inc.

- Guardian Industries Holdings

- Shenzhen Nexnovo Technology Co., Ltd.

- Shenzhen AuroLED Technology Co., Ltd.

- Street Communication Inc.

- Apple Inc. (Transparent AR Glass R&D)

- JX Nippon Mining and Metals Corp.

- Heraeus Holding GmbH

- American Elements Corp.

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental é a expansão de eletrodos transparentes com índio reduzido e sem índio que possam atender a requisitos de grande área e alta uniformidade, ao mesmo tempo em que se ajustam a cadeias de ferramentas industriais. Resultados acadêmicos e pré-comerciais de óxido de zinco dopado com alumínio (AZO) produzido por ALD espacial, incluindo baixa resistência de folha com alta transmitância em substratos grandes, sugerem uma abordagem alinhada com deposição de alto rendimento e passível de fabricação, e não apenas processos de laboratório. Essa oportunidade é apoiada por restrições já visíveis no ecossistema, incluindo vulnerabilidades no fornecimento de índio e o ônus de CapEx dos equipamentos de pulverização catódica/ALD, que juntos aumentam o valor das estruturas de eletrodos e fluxos de processo que reduzem o risco de material e melhoram os rendimentos de linha.

A demanda está se ampliando além de instalações de vitrine para modelos de implantação repetíveis em mobilidade, varejo e edifícios, criando espaço para fornecedores que empacotam a eletrônica transparente como sistemas integrados (display mais óptica mais colagem mais software de controle) em vez de apenas painéis. Os roteiros de displays para para-brisas automotivos também estão impulsionando o alinhamento do ecossistema, evidenciado pela QuadAlliance formada em fevereiro de 2026 para industrializar displays holográficos de para-brisas, e pela colaboração de dezembro de 2024 entre Eastman, Ceres Holographics e Covestro voltada a soluções prontas para HUD automotivo. Na frente de capacidade e capacidade técnica, os investimentos em OLED de próxima geração podem funcionar como infraestrutura habilitadora para fatores de forma avançados; a LG Display anunciou um investimento de 1,1 trilhão de wons em abril de 2026 para a expansão de uma linha de OLED de sexta geração em Paju, indicando alocação contínua de capital para atualizações de processos de display que podem ser adaptadas a conceitos de maior transparência e novas interfaces à medida que os programas de adoção amadurecem entre os usuários finais.

Desenvolvimento Recente da Indústria no Mercado de Eletrônicos Transparentes

- Junho de 2026: Corning e AUO demonstraram um display microLED transparente de dupla face de 17,3 polegadas na SID Displayweek 2026, usando substratos de vidro Corning fusion-formed. O protótipo mostrou como as escolhas de vidro e backplane podem ser projetadas em conjunto para melhorar a clareza óptica e a robustez, apoiando a comercialização de microLED transparente para interfaces premium de varejo e mobilidade.

- Outubro de 2025: A LG Display relatou o aumento da transmitância de luz do OLED transparente para mais de 45%. A maior transparência melhora a adequação para aplicações do tipo janela em varejo, transporte e integração arquitetônica, e eleva o padrão de desempenho para soluções concorrentes de OLED e microLED transparentes.

- Dezembro de 2024: A LG Electronics anunciou o lançamento comercial global do LG SIGNATURE OLED T de 77 polegadas, uma TV OLED 4K transparente e verdadeiramente sem fio. Um produto de consumo em escala comercial ajuda a validar as cadeias de suprimento para módulos OLED transparentes e integração eletrônica, com repercussão em implantações de sinalização e showroom que usam conceitos semelhantes de transparência e comutação.

Mercado de Eletrônicos Transparentes Escopo do relatório e metodologia de pesquisa

Definição e Cobertura do Mercado

Para este estudo, o mercado é definido como a receita proveniente de componentes eletrônicos transparentes e dispositivos acabados que mantêm alta clareza óptica ao mesmo tempo em que desempenham uma função eletrônica, e que são vendidos a usuários finais nas principais regiões.

Exclusões de escopo: excluímos unidades recondicionadas e a maioria dos filmes ou revestimentos de retrofit de pós-venda aplicados como complementos.

Visão geral da segmentação

- Por Produto

- Displays Transparentes

- Painéis Solares Transparentes

- Janelas Inteligentes/Vidro Inteligente

- Filmes Condutores Transparentes

- Cerâmicas Transparentes e Alumínio

- Sensores Transparentes e Outros

- Por Tipo de Material

- Óxido de Índio e Estanho (ITO)

- TCOs Alternativos (AZO, FTO)

- Nanofio de Prata e Malha Metálica

- Nanomateriais à Base de Carbono (Grafeno, Nanotubos de Carbono)

- Polímeros Condutores (PEDOT:PSS)

- Por Tecnologia

- LCD/TFT

- OLED e micro-OLED

- Pontos Quânticos e micro-LED

- Fotovoltaico de Filme Fino (CIGS, Perovskita)

- Eletrocrômico e SPD

- Por Aplicação do Usuário Final

- Eletrônicos de Consumo

- Automotivo e Transporte

- Construção e Infraestrutura

- Energia e Serviços Públicos (BIPV, Agrivoltaico)

- Aeroespacial e Defesa

- Saúde e Vestíveis

- Varejo e Sinalização Digital

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia)

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma base factual comum sobre onde a eletrônica transparente está realmente sendo usada e produzida hoje. Baseamo-nos em fontes públicas como publicações do Departamento de Energia dos EUA, conjuntos de dados da Agência Internacional de Energia (para contexto solar), estatísticas comerciais da USITC e da UN Comtrade, periódicos revisados por pares do IEEE e outros, e bancos de dados de patentes da OMPI para entender a maturidade tecnológica e os sinais de adoção.

Também revisamos relatórios anuais de empresas, apresentações a investidores, fichas técnicas de produtos e comunicados de imprensa para definir as definições de produtos e as faixas de preço típicas, e então verificamos o mix de importação-exportação quando os códigos comerciais eram utilizáveis, usando um banco de dados de importação/exportação em nível de remessa. Essas fontes nos ajudaram a estabelecer premissas realistas para volumes, movimentação de preços e divisões de demanda regional, mantendo o modelo alinhado com o que é visível em registros públicos. As fontes listadas aqui são ilustrativas, e muitas outras referências também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Discussões primárias foram usadas para testar rigorosamente o que se qualifica como eletrônica transparente nas compras reais e como os compradores pagam por ela, seja no nível de componente ou como preço de dispositivo integrado. Conversamos com uma combinação de fornecedores de componentes, fabricantes de dispositivos, integradores de sistemas e adotantes a jusante em APAC, EMEA e Américas, e depois reverificamos as premissas quando as respostas mostraram grande variação por aplicação.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | APAC: 45% |

| Nível médio: 44% | Líderes funcionais/de unidade: 35% | EMEA: 34% |

| Participantes menores: 20% | Gerentes: 51% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma estrutura de cima para baixo, na qual os pools de demanda conhecidos foram reconstruídos por aplicação e, em seguida, traduzidos em receita usando taxas de adoção e preços médios de venda apropriados para os fatores de forma transparentes. Na prática, nossa equipe mapeou indicadores como área de display transparente expedida, instalações de vidros de janelas inteligentes, intensidade de uso de filme condutor transparente, atividade de implantação de PV transparente e requisitos típicos de desempenho de transmitância óptica que afetam as escolhas de materiais utilizáveis.

Para manter os totais realistas, os resultados foram corroborados com aproximações seletivas de baixo para cima, como consolidações de fornecedores para materiais-chave, verificações de ASP amostrado vezes volume para aplicações de alta visibilidade, e feedback de canal sobre qual parcela dos projetos passa de piloto para pedidos em escala. Onde a visibilidade de baixo para cima era incompleta, as lacunas foram tratadas usando faixas de penetração conservadoras ancoradas no feedback de entrevistas, verificadas cruzadamente com o momento comercial e de patentes.

Para a previsão, foi usada a análise de cenários, pois a adoção pode se mover rapidamente quando os custos caem e quando novos lançamentos de produtos ocorrem em displays e vidros inteligentes. As variáveis-chave foram projetadas usando sinais publicados de expansão de capacidade, perspectivas de produção de edifícios e automóveis, e contribuições de especialistas sobre a erosão de ASP e melhorias de rendimento. A trajetória final foi então revisada para corresponder ao ritmo prático de comercialização.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de múltiplas passagens que comparam o modelo com sinais independentes, seguidas de verificações de precificação atípica, saltos de penetração irrealistas ou divisões regionais que não correspondem às pegadas de fabricação conhecidas. Quando uma discrepância era encontrada, revisitávamos as premissas e, quando necessário, recontatávamos participantes do setor para confirmar se a mudança era real ou apenas uma questão de tempo nos dados.

Antes da aprovação final, o trabalho é revisado por outro analista para confirmar que as definições, cálculos e conversões são consistentes em toda a série temporal. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adições de capacidade, mudanças de política que afetam implantações de edifícios inteligentes, ou mudanças notáveis nos roteiros de tecnologia de display. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual.

Comparação do Dimensionamento do Mercado de Eletrônica Transparente da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para eletrônica transparente frequentemente variam porque a categoria se situa entre displays, vidros e energia, e cada editor traça a linha de inclusão de forma diferente. As diferenças também vêm de escolhas de nível de precificação, componente versus dispositivo acabado, tempo de câmbio, e se projetos piloto são contados como demanda em escala.

A tabela mostra uma dispersão clara que vem principalmente do escopo e do tratamento de precificação, e depois da janela de previsão utilizada. No modelo da Mordor Intelligence, apenas componentes eletrônicos transparentes recém-fabricados e dispositivos acabados que atendem a um limiar de alta transmitância óptica são contados. Unidades recondicionadas e a maioria dos filmes de retrofit de pós-venda não são tratados como receita de mercado, o que pode alterar os totais em relação a estimativas que agrupam revestimentos complementares ou gastos mais amplos com vidro inteligente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,37 bilhões de USD (2026) | |

| Editor do Setor A | 2,60 bilhões de USD (2026) | Usa uma cesta de produtos mais estreita centrada em displays e janelas transparentes, e a precificação está mais próxima dos níveis de saída de fábrica, sem normalizar consistentemente as margens de canal entre regiões. |

| Editor do Setor B | 2,14 bilhões de USD (2025) | Usa um ano-base anterior e aplica uma lista de aplicações mais ampla, mas oferece clareza limitada sobre os limiares de transmitância e como as implantações piloto são filtradas, o que pode suprimir a receita contabilizada nos primeiros anos. |

No geral, o padrão de diferença é melhor explicado pelo que é incluído, como a precificação é definida e como a demanda em estágio inicial é tratada. Quando o escopo está vinculado a regras claras de produto e a lógica de precificação é mantida consistente entre regiões, o número final se torna mais fácil de rastrear e repetir durante as atualizações, mesmo quando o mercado está se movendo rapidamente.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de eletrônicos transparentes?

O tamanho do mercado de eletrônicos transparentes atingiu USD 3,37 bilhões em 2026 e está projetado para chegar a USD 8,86 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente?

Os painéis solares transparentes estão previstos para crescer a um CAGR de 25,05% entre 2026 e 2031, à medida que os fotovoltaicos integrados a edifícios ganham apoio político.

Por que a Ásia-Pacífico é tão dominante?

A região abriga os maiores clusters de fabricação de displays, mandatos agressivos de BIPV na China e rápida adoção no varejo de sinalização digital transparente, conferindo-lhe 42,80% de participação na receita em 2025.

Como as escassezes de materiais estão sendo abordadas?

Os fabricantes estão diversificando além do óxido de índio e estanho, adotando condutores de nanofio de prata e malha metálica que oferecem transparência comparável com maior flexibilidade.

Qual é o papel das janelas inteligentes na eficiência energética?

O vidro eletrocrômico integrado a sistemas de gestão predial pode reduzir o consumo de energia de resfriamento em cerca de 20%, apoiando as diretrizes de construção com emissão líquida zero da UE.

Os eletrônicos transparentes estão limitados a displays?

Não. As aplicações agora incluem paredes cortina geradoras de energia solar, aquecedores de para-brisas, sensores médicos elásticos e telhados de estufas, refletindo uma mudança em direção a superfícies multifuncionais.

Página atualizada pela última vez em: