Tamanho e Participação do Mercado de Redes Quânticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes Quânticas por Mordor Intelligence

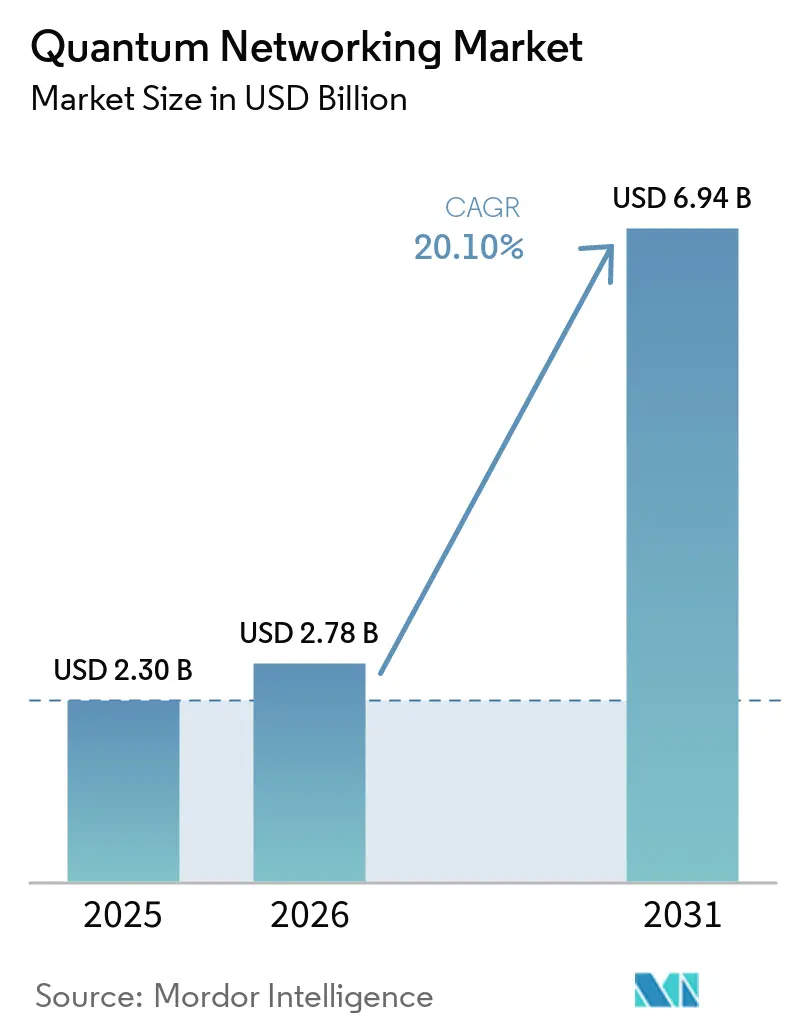

O tamanho do mercado de redes quânticas está projetado para expandir de USD 2,78 bilhões em 2026 para USD 6,94 bilhões até 2031, registrando uma CAGR de 20,1% ao longo de 2026-2031. Robustos programas de capital, investimentos de hiperscalers e a crescente adoção de distribuição de chaves quânticas (QKD) em centros financeiros sustentam essa aceleração. Os fornecedores de hardware estão ampliando a produção de chips fotônicos, enquanto as operadoras de telecom monetizam comprimentos de onda quânticos seguros em backbones de fibra existentes. Os mandatos governamentais de cibersegurança estão avançando os ciclos de aquisição, e a redução dos custos de componentes está ampliando o acesso para empresas de médio porte. Coletivamente, essas dinâmicas deslocam as redes quânticas de laboratórios de pesquisa para infraestrutura geradora de receita, posicionando o mercado de redes quânticas para um crescimento sustentado de dois dígitos.

Principais Conclusões do Relatório

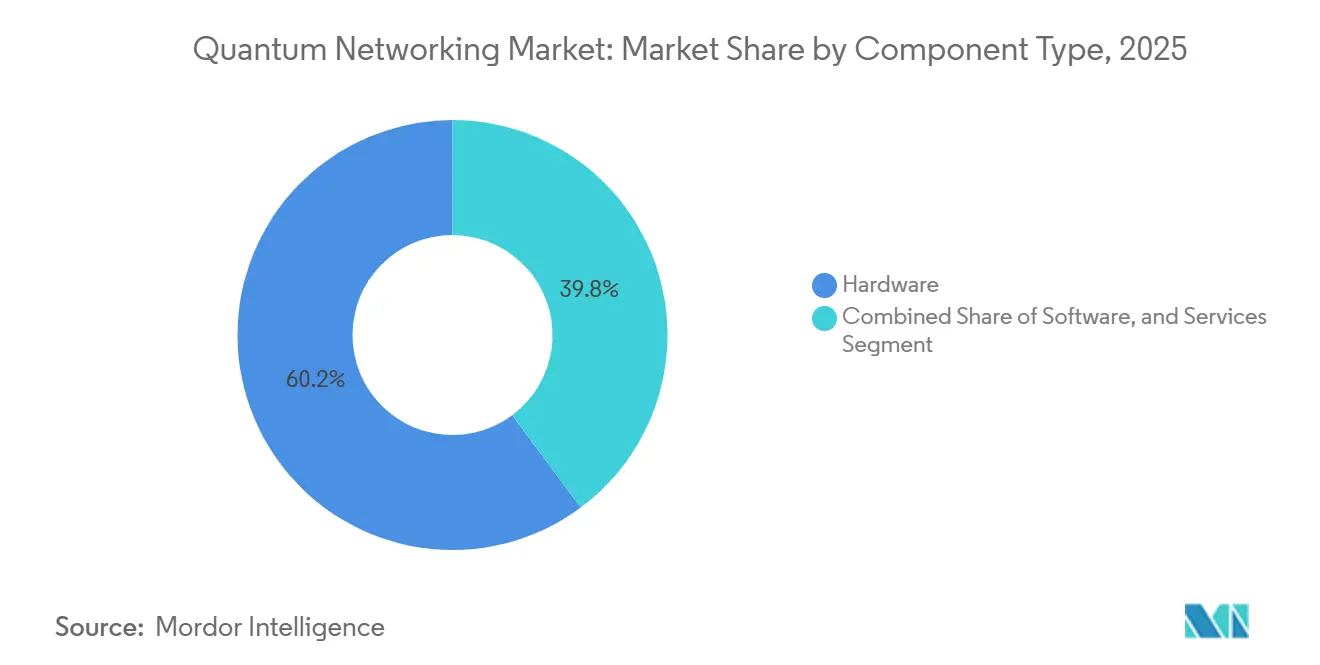

- Por componente, o hardware comandou 60,18% da participação do mercado de redes quânticas em 2025, enquanto os serviços avançam a uma CAGR de 20,68% até 2031.

- Por aplicação, a distribuição de chaves quânticas representou 62,28% do mercado em 2025, e a computação quântica distribuída está prevista para crescer a uma CAGR de 20,97% até 2031.

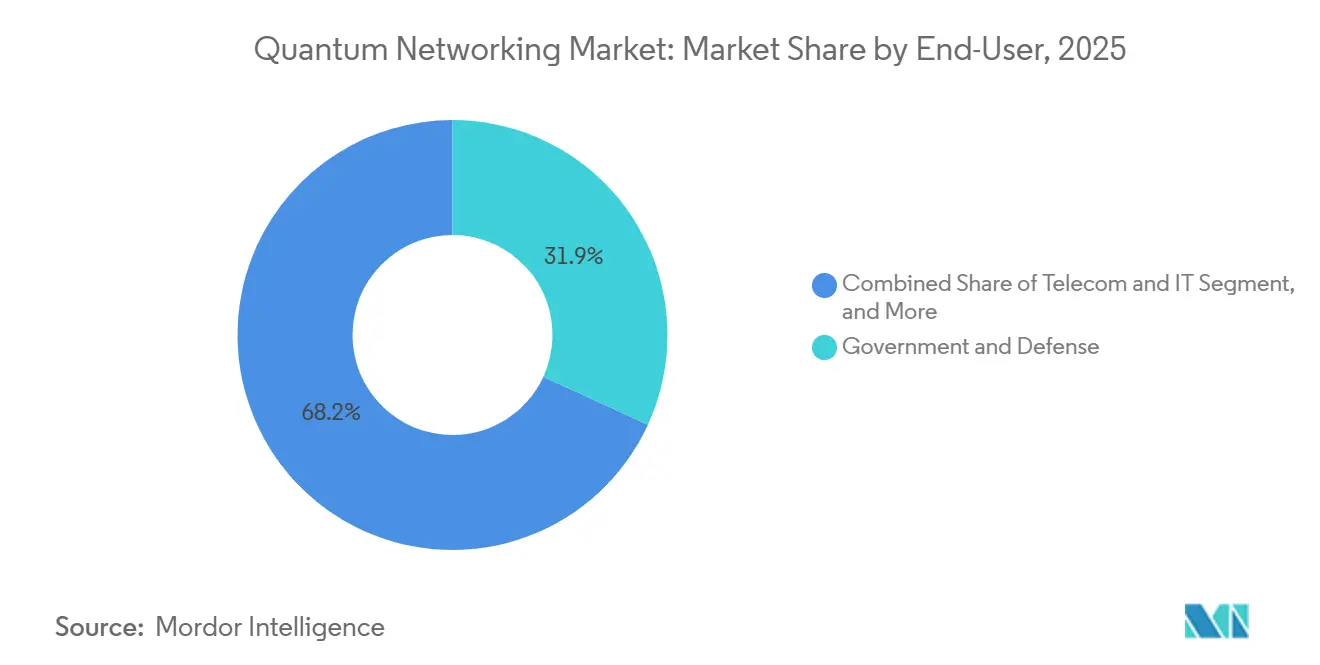

- Por usuário final, governo e defesa lideraram com 31,85% de participação de receita do mercado em 2025; telecom e TI estão projetados para expandir a uma CAGR de 20,91% ao longo de 2026-2031.

- Por tipo de rede, as redes de fibra terrestre representaram 54,53% da participação do mercado de redes quânticas em 2025, enquanto os links baseados em satélite estão definidos para crescer a uma CAGR de 20,73% até 2031.

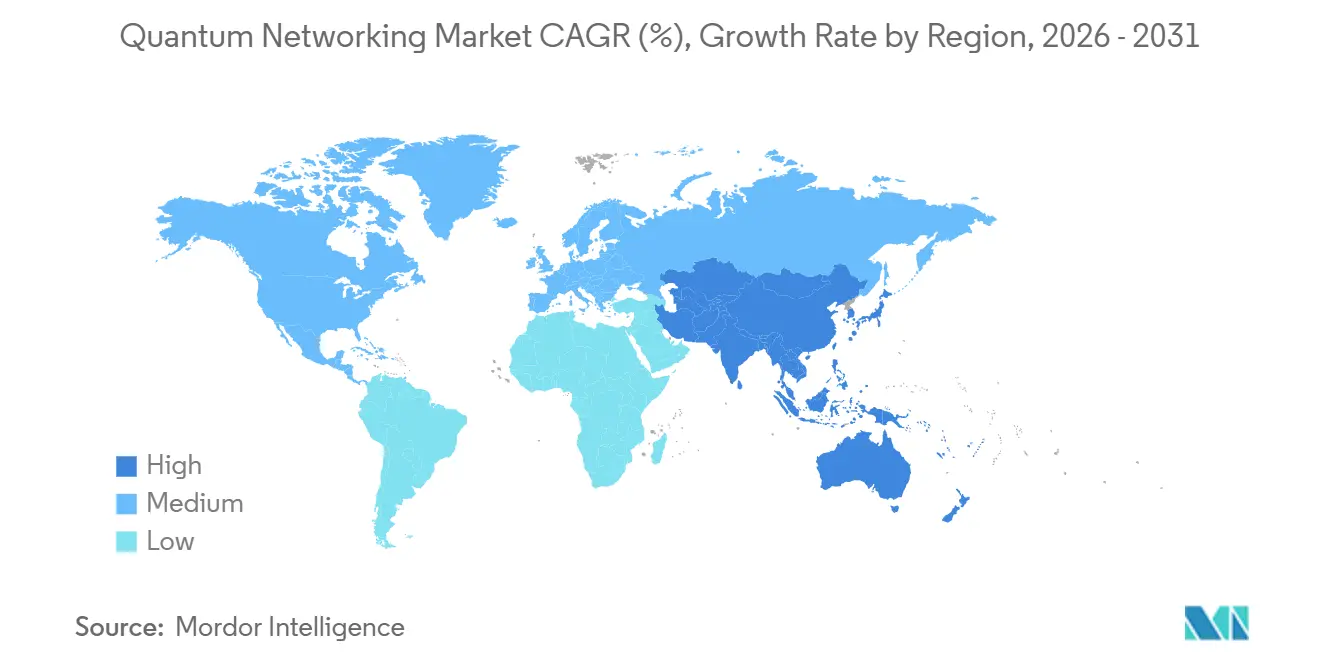

- Por geografia, a América do Norte deteve 50,49% de participação de receita do mercado em 2025, e a Ásia-Pacífico está preparada para registrar uma CAGR de 20,88% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Redes Quânticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaça Crescente de Cibersegurança por Adversários com Capacidade Quântica | +5.2% | Global, pronunciado na América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Aumento do Financiamento Governamental e Programas Nacionais | +4.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápido Progresso em Testes de Campo de QKD por Fibra e Satélite | +3.9% | Global, ganhos iniciais na Europa e China | Curto prazo (≤ 2 anos) |

| Perspectivas de Integração com Redes Centrais Móveis 6G | +2.7% | Núcleo da Ásia-Pacífico, transbordamento para a Europa | Longo prazo (≥ 4 anos) |

| Ampliação de Fundições de Chips Fotônicos Reduzindo Custos de Componentes | +2.3% | Global, fabricação concentrada na América do Norte e em Taiwan | Médio prazo (2-4 anos) |

| Impulso de Hiperscalers para Interconexão em Nuvem Híbrida Quântica Segura | +1.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça Crescente de Cibersegurança por Adversários com Capacidade Quântica

As campanhas de coleta agora para descriptografar depois estão se acelerando à medida que atores estatais armazenam tráfego criptografado em antecipação a computadores quânticos tolerantes a falhas. Com a criptografia clássica de chave pública vulnerável, a QKD fornece chaves comprovadamente seguras que neutralizam a descriptografia por força bruta. Os Estados Unidos finalizaram algoritmos pós-quânticos em 2024, mas os esforços de adaptação levarão anos, criando uma janela em que a QKD oferece mitigação imediata de riscos.[1]Instituto Nacional de Padrões e Tecnologia, "Algoritmos Criptográficos Pós-Quânticos Finalizados," nist.govA China estendeu seu backbone quântico a Joanesburgo em 2025, sublinhando as apostas geopolíticas da troca segura de chaves. Grandes bancos como o JPMorgan Chase já conectaram suas mesas de negociação via QKD, citando uma redução de 18% na latência em comparação com alternativas apenas de software.

Aumento do Financiamento Governamental e Programas Nacionais

O financiamento público reduz o risco do investimento privado. O Departamento de Energia dos EUA alocou USD 625 milhões em 2025 para um protótipo nacional de internet quântica.[2]Departamento de Energia dos EUA, "DOE Anuncia USD 625 Milhões para o Desenvolvimento da Internet Quântica," energy.govA EuroQCI da Europa canaliza EUR 730 milhões (USD 823 milhões) para uma rede transfronteiriça de 10.000 quilômetros. A Missão Quântica Nacional da Índia, de USD 750 milhões, está construindo um backbone de 2.000 quilômetros, enquanto o link de 600 quilômetros Tóquio-Osaka do Japão superou taxas de chave de 1 Mbps em 2024.[3]NICT, "Demonstração de QKD de 600 Quilômetros Tóquio-Osaka," nict.go.jpEsses programas coordenados aceleram o alinhamento com padrões e catalisam ecossistemas de fornecedores.

Rápido Progresso em Testes de Campo de QKD por Fibra e Satélite

As demonstrações de campo validam a prontidão comercial. A Deutsche Telekom e a Qunnect alcançaram 90% de fidelidade em teletransporte quântico ao longo de 30 quilômetros de fibra em Berlim em 2025, eliminando a necessidade de nós confiáveis em cada trecho. O microssatélite Jinan-1 entregou taxas de chave de 47,8 kbps, triplicando o desempenho orbital anterior cas.cn. O ensaio transatlântico da Toshiba em 2026 atingiu 12 kbps ao longo de 5.800 quilômetros ao incorporar nós confiáveis em repetidores submarinos.[4]Toshiba, "Ensaio Transatlântico de QKD," toshiba.co.jp Esses marcos reduzem coletivamente os riscos tecnológicos percebidos pelos compradores empresariais, abrindo caminho para uma adoção mais ampla de soluções de redes quânticas.

Perspectivas de Integração com Redes Centrais Móveis 6G

O quadro IMT-2030 da UIT incorpora o gerenciamento de chaves quânticas seguras como linha de base para o 6G, visando aplicações holográficas e táteis que exigem latência abaixo de um milissegundo itu.int. A IMDEA Networks injetou chaves quânticas em um testbed de 6G em 2025, demonstrando transferência perfeita entre links de fibra e de espaço livre. A Nokia validou a sinalização quântica segura em sua arquitetura Blueprint 7 em 2026, permitindo que as operadoras provisionem fatias protegidas por QKD para veículos autônomos e telecirurgia. A codificação regulatória da segurança quântica nos padrões 6G fornece um impulso de vários anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex para Repetidores Quânticos e Cargas Úteis de Satélite | -2.8% | Mais pronunciado em economias emergentes | Médio prazo (2-4 anos) |

| Falta de Padrões Globais de Interoperabilidade | -2.1% | Fragmentação entre regiões | Curto prazo (≤ 2 anos) |

| Limites de PMD de Fibra Alcance Sem Nós Confiáveis | -1.9% | Global, implantações de longa distância | Médio prazo (2-4 anos) |

| Escassez de Infraestrutura Criogênica em Economias Emergentes | -1.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Repetidores Quânticos e Cargas Úteis de Satélite

Estender a QKD além de 100 quilômetros sem nós confiáveis requer a implantação de repetidores quânticos, que custam aproximadamente USD 2-5 milhões cada. Por exemplo, um loop metropolitano de 500 quilômetros pode exigir a instalação de cerca de 10 repetidores, aumentando significativamente os custos, particularmente em regiões em desenvolvimento onde os orçamentos são limitados. Além disso, as cargas úteis de satélite para implementação de QKD adicionam despesas substanciais, variando de USD 50-150 milhões por lançamento. Isso é ainda agravado pelo custo da óptica de estações terrestres, que pode ultrapassar USD 20 milhões, conforme relatado por spacenews.com. Esses altos custos criam barreiras significativas para implantações em larga escala, limitando a adoção principalmente a nações com recursos financeiros substanciais ou àquelas impulsionadas por mandatos estratégicos para investir em tecnologias avançadas de comunicação quântica.

Falta de Padrões Globais de Interoperabilidade

O ETSI GS QKD 019 da Europa e o GB/T 37092 da China permanecem incompatíveis, criando desafios para multinacionais que são forçadas a operar sistemas paralelos para atender aos requisitos regionais. A série ITU Y.3800 fornece orientação arquitetônica; no entanto, carece de testes de conformidade, o que permite que extensões proprietárias proliferem e fragmentem o ecossistema. Em 2026, o grupo P1913 do IEEE ainda não finalizou suas especificações, atrasando ainda mais a integração da distribuição de chaves quânticas (QKD) com os sistemas de gerenciamento de telecom convencionais. Esses padrões divergentes aumentam significativamente os custos operacionais para as empresas e dificultam os efeitos de rede necessários para a adoção generalizada das tecnologias QKD. A falta de padronização global também complica as colaborações transfronteiriças e limita a escalabilidade, representando uma barreira crítica para o crescimento do mercado de redes quânticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Hardware Ancora a Construção de Infraestrutura

O hardware deteve 60,18% da participação do mercado de redes quânticas em 2025. Geradores quânticos de números aleatórios, fontes de fótons únicos e fotodiodos de avalanche formam a base dos links seguros. O tamanho do mercado de redes quânticas atribuível aos serviços está projetado para crescer acentuadamente, com uma CAGR de 20,68%, à medida que as operadoras envolvem ofertas gerenciadas em torno desses ativos. O detector criogênico da Infineon atingiu 85% de eficiência em comprimentos de onda de telecom, aumentando os trechos de fibra viáveis. Ampliações paralelas de fundições, como a linha de niobato de lítio em filme fino da Quantum Computing Inc., visam enviar 10.000 circuitos fotônicos por trimestre até 2027.

A receita de serviços está se consolidando entre as operadoras que podem amortizar o custo de repetidores caros em milhares de circuitos empresariais. O Quantum Defender da Orange Business Services precifica a QKD como uma assinatura, convertendo desembolsos de capital em despesas operacionais. Esse modelo permite que as empresas adotem a distribuição de chaves quânticas sem investimentos iniciais significativos, tornando-a mais acessível a uma gama mais ampla de negócios. Além disso, os fornecedores de software estão aprimorando suas ofertas ao adicionar camadas de orquestração de gerenciamento de chaves sobre os sistemas QKD, permitindo integração perfeita com infraestruturas de TI existentes. Essas soluções também estão incorporando algoritmos pós-quânticos para garantir compatibilidade retroativa com sistemas legados, abordando preocupações sobre preparação para o futuro. À medida que o hardware se torna cada vez mais comoditizado, o foco da concorrência está se deslocando para automação de software, qualidade de serviço e a capacidade de fornecer soluções abrangentes e escaláveis que atendam às necessidades em evolução dos clientes empresariais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Computação Quântica Distribuída Perturba a Arquitetura em Nuvem

A distribuição de chaves quânticas representou 62,28% do mercado de redes quânticas em 2025, mas a computação quântica distribuída é a que cresce mais rapidamente, com uma CAGR de 20,97% até 2031. Vincular múltiplos processadores via entrelaçamento escala qubits lógicos além dos limites de um único local, uma capacidade que a IBM provou ao acelerar um solucionador variacional de autovalores em 40% usando uma rede de três nós. Os hiperscalers agora pilotam arquiteturas híbridas que combinam QKD com criptografia pós-quântica para proteger interconexões de data centers a até 100 Gbps.

As comunicações em nuvem seguras estão ganhando tração significativa à medida que a diretiva NIS2 europeia exige que os operadores de infraestrutura crítica implementem medidas de criptografia quântica segura. Essa diretiva levou as organizações a priorizar a transmissão segura de dados para garantir conformidade com regulamentações rigorosas. As redes de sensores quânticos, embora ainda sejam uma aplicação de nicho, estão atraindo interesse crescente do setor de defesa devido ao seu potencial em temporização de precisão e detecção de anomalias gravitacionais. Espera-se que essas redes desempenhem um papel fundamental no aprimoramento das capacidades de defesa. Além disso, à medida que a computação distribuída continua a evoluir, espera-se que os padrões de tráfego dependam cada vez mais de backbones habilitados por entrelaçamento. Essa mudança amplificará ainda mais a demanda por links QKD de baixa latência, que são essenciais para manter uma comunicação segura e eficiente em ambientes de computação avançada.

Por Usuário Final: Telecom e TI Monetizam Comprimentos de Onda Quânticos

Os setores de governo e defesa lideraram a adoção inicial da tecnologia QKD, representando 31,85% da participação de mercado em 2025. Essa dominância é atribuída à necessidade crítica de canais de comunicação seguros em operações de segurança nacional e defesa. No entanto, o setor de telecom e TI está projetado para crescer mais rapidamente, com uma taxa de crescimento anual composta (CAGR) de 20,91% ao longo do período de previsão, impulsionado pela crescente demanda por transmissão segura de dados na era digital. Por exemplo, operadoras como a SK Telecom demonstraram o potencial da QKD ao gerar mais de 300.000 chaves por segundo em 15 nós, permitindo-lhes oferecer fatias quânticas seguras adaptadas para clientes empresariais de 5G. Da mesma forma, o setor de serviços financeiros está adotando rapidamente soluções QKD para resolver problemas de latência e atender a requisitos rigorosos de conformidade, como evidenciado pela implantação de uma VPN quântica segura pelo JPMorgan. Além disso, os setores de saúde e ciências da vida estão explorando a QKD para mitigar riscos de ransomware, enquanto as concessionárias de energia estão aproveitando plataformas como o Xinghe da Huawei para proteger links críticos de controle de rede.

As operadoras de telecom estão cada vez mais se reposicionando como provedores abrangentes de segurança ao integrar placas QKD diretamente em roteadores, oferecendo aos clientes proteção quântica plug-and-play. Esse movimento estratégico não apenas aprimora suas ofertas de serviços, mas também as posiciona como atores-chave no ecossistema de segurança quântica. As grandes empresas também estão adotando soluções QKD para proteger a propriedade intelectual em suas cadeias de suprimentos complexas e frequentemente globais, garantindo a integridade e a confidencialidade de informações sensíveis. Enquanto isso, as instituições de pesquisa estão desempenhando um papel fundamental no avanço do ecossistema QKD ao utilizar testbeds acadêmicos para treinar engenheiros quânticos. Essas iniciativas são essenciais para sustentar um robusto pipeline de talentos, que é crítico para o crescimento e desenvolvimento de longo prazo da indústria de comunicação quântica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Rede: Domínio da Fibra Desafiado pela Inovação em Satélites

As redes de fibra terrestre representaram 54,53% do mercado em 2025, lidando eficientemente com grandes volumes devido à sua infraestrutura amplamente difundida e compatibilidade com a tecnologia de multiplexação por divisão de comprimento de onda denso (DWDM). As redes de fibra são amplamente adotadas porque oferecem alta confiabilidade, baixa latência e a capacidade de lidar eficientemente com grandes volumes de dados. No entanto, os links baseados em satélite devem crescer significativamente, com uma taxa de crescimento anual composta (CAGR) projetada de 20,73%. Esse crescimento é impulsionado por avanços na distribuição de chaves quânticas (QKD) óptica de espaço livre, que supera as limitações da atenuação de fibra. Por exemplo, o satélite Jinan-1 da China demonstrou um salto significativo nas taxas de chave orbital, atingindo 47,8 quilobits por segundo (kbps), três vezes mais alto do que os benchmarks anteriores. Além disso, empresas como a SpeQtral estão planejando lançar uma constelação de oito satélites até 2027, visando clientes de aviação e marítimos que necessitam de soluções de comunicação segura em áreas remotas.

As topologias híbridas, que combinam a confiabilidade das redes de fibra com o alcance estendido dos links de satélite, estão ganhando tração no mercado. Esses sistemas híbridos fornecem capacidades automáticas de failover, garantindo comunicação ininterrupta mesmo quando as condições atmosféricas degradam os canais ópticos de espaço livre. Além disso, os links ópticos de espaço livre são particularmente vantajosos em ambientes urbanos densos, onde a abertura de valas para instalação de fibra é proibitivamente cara. Ao aproveitar as tecnologias de fibra e satélite, o mercado de redes quânticas está diversificando sua infraestrutura, permitindo uma gama mais ampla de casos de uso e mitigando riscos de implantação. Espera-se que essa diversificação impulsione ainda mais a adoção e a inovação no setor de redes quânticas.

Análise Geográfica

A América do Norte capturou 50,49% da receita em 2025, impulsionada por financiamento significativo de capital de risco, regulamentações bancárias rigorosas e o protótipo de internet quântica de 17 nós do Departamento de Energia dos EUA. O Canadá investiu CAD 360 milhões (USD 267 milhões) em 2025 para proteger ativos de energia e telecom, enquanto o México iniciou projetos piloto para links QKD geridos por universidades. A liderança de mercado da região é atribuída a um forte ecossistema de hiperscalers, contratantes de defesa e startups de fotônica concentrados no Vale do Silício, em Boston e em Toronto.

A Ásia-Pacífico está projetada para crescer a uma CAGR de 20,88% até 2031. A China opera um backbone nacional de 10.000 quilômetros e 145 nós, destacando seu foco em avanços tecnológicos soberanos. Japão, Coreia do Sul e Singapura estão expandindo clusters metropolitanos de QKD, enquanto a Índia alocou USD 750 milhões para uma espinha dorsal quântica de 2.000 quilômetros até 2028. A Austrália está financiando pesquisas de memória quântica para estender o tempo de armazenamento dos estados de repetidores. Embora os padrões regionais permaneçam fragmentados, o forte apoio governamental está acelerando a escalabilidade em toda a região.

A Europa se beneficia de EUR 730 milhões (USD 849,9 milhões) em financiamento da EuroQCI e de estruturas regulatórias coesas. O teletransporte de entrelaçamento de 30 quilômetros da Deutsche Telekom validou as implantações urbanas, enquanto os mandatos da NIS2 estão impulsionando a adoção empresarial. O Reino Unido, a Alemanha, a França, a Itália e a Espanha estão desenvolvendo backbones nacionais que devem se interconectar sob a EuroQCI até 2027. Economias menores estão seguindo o exemplo, embora mercados de telecom fragmentados estejam desacelerando a adoção uniforme. O Oriente Médio e a África, juntamente com a América do Sul, estão atrasados, mas mostrando progresso direcionado. A Arábia Saudita está protegendo ativos de energia offshore usando QKD, e os Emirados Árabes Unidos estão pilotando links de dados soberanos. A África do Sul aderiu à rota quântica Pequim-Joanesburgo da China, contornando as restrições de despesas de capital domésticas. O Brasil está colaborando em estações terrestres de satélite, e o Chile está financiando sensoriamento quântico para aplicações de mineração. No entanto, orçamentos limitados nessas regiões estão moderando as implantações em larga escala. Em mercados emergentes, modelos de satélite hub-and-spoke estão sendo explorados para superar as limitações na infraestrutura de fibra.

Cenário Competitivo

O mercado de redes quânticas permanece moderadamente fragmentado, mas as tendências de consolidação estão aumentando. A aquisição da ID Quantique pela IonQ em 2025 integrou hardware de computação quântica com detectores QKD, permitindo soluções em nuvem seguras de ponta a ponta. Da mesma forma, a absorção da QuantumCTek pela China Telecom criou uma entidade apoiada pelo Estado, espelhando sua abordagem às estratégias de 5G. As alianças estratégicas também estão moldando o mercado. Por exemplo, a Nokia colaborou com a SK Telecom em 2024 para codesenvolver núcleos de 5G quânticos seguros, enquanto a Toshiba fez parceria com a LQUOM em 2026 para comercializar repetidores baseados em terras raras. Esses desenvolvimentos destacam o crescente foco em parcerias e aquisições para fortalecer as posições de mercado.

A diferenciação tecnológica é impulsionada principalmente por avanços na eficiência de repetidores, densidade de integração fotônica e gerenciamento de chaves definido por software. A Quantum Computing Inc. introduziu chips de niobato de lítio que integram a fonte, o modulador e o detector em um único die, reduzindo o tamanho e o consumo de energia em 60%. Startups de chips fotônicos, como a Anellos, estão focando em transceivers QKD derivados de giroscópios de baixo custo, enquanto a SpeQtral está visando implantações orbitais. Os depósitos de patentes aumentaram, com a Huawei registrando 47 patentes de QKD em 2025, sublinhando a corrida competitiva por propriedade intelectual no domínio das redes quânticas.

As barreiras de entrada no mercado estão cada vez mais centradas na conformidade com padrões. Os contratos ocidentais estão progressivamente especificando alinhamento com os padrões ETSI GS QKD 019, enquanto os acordos chineses exigem compatibilidade com os padrões GB/T. Esse requisito de dupla trilha está obrigando os fornecedores a desenvolver produtos que atendam a ambos os conjuntos de padrões. Com nenhum único player detendo mais de um terço da participação de mercado, a concorrência de preços permanece intensa. No entanto, os altos custos de troca vinculados ao software de controle proprietário também são um fator significativo. A saúde geral do ecossistema depende de avanços em interoperabilidade que permitam implantações de múltiplos fornecedores em mercados internacionais.

Líderes do Setor de Redes Quânticas

Toshiba Digital Solutions Corporation

ID Quantique SA

Quantum Xchange, Inc.

QuantumCTek Co., Ltd.

SK Telecom Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Toshiba Digital Solutions e a Quantum Bridge Technologies concluíram um ensaio transatlântico de QKD de 5.800 quilômetros, atingindo taxas de chave de 12 kbps em repetidores de fibra submarina.

- Março de 2026: A Toshiba Digital Solutions e a LQUOM anunciaram o desenvolvimento de repetidores quânticos dopados com terras raras visando tempos de armazenamento 10 vezes mais longos, com lançamento comercial previsto para 2028.

- Março de 2026: A Huawei apresentou a linha de roteadores quânticos seguros Xinghe no MWC 2026, suportando taxas de chave de 500 kbps dentro da infraestrutura DWDM.

- Fevereiro de 2026: A Nokia validou a sinalização quântica segura no Blueprint 7, demonstrando interoperabilidade de múltiplos fornecedores com equipamentos da Ciena e da Juniper.

Escopo do Relatório Global do Mercado de Redes Quânticas

O Mercado de Redes Quânticas abrange o desenvolvimento e a implantação de infraestruturas de rede avançadas que aproveitam princípios mecânicos quânticos, como superposição, entrelaçamento e distribuição de chaves quânticas (QKD), para permitir transmissão de dados ultra-segura e de alta velocidade entre dispositivos quânticos, incluindo computadores, sensores e nós de comunicação. Ao contrário das redes clássicas que dependem de bits, as redes quânticas usam qubits, que podem estar em múltiplos estados simultaneamente, facilitando segurança sem precedentes contra espionagem e suportando aplicações de computação quântica distribuída.

O Relatório do Mercado de Redes Quânticas é Segmentado por Componente (Hardware, Software e Serviços), Aplicação (Distribuição de Chaves Quânticas, Comunicações em Nuvem Seguras, Computação Quântica Distribuída, Redes de Sensores Quânticos, Outras Aplicações), Usuário Final (Governo e Defesa, Grandes Empresas, Telecom e TI, Serviços Financeiros, Saúde e Ciências da Vida, Energia e Utilidades, e Pesquisa e Academia), Tipo de Rede (Redes de Fibra Terrestre, Links Ópticos de Espaço Livre e Links Baseados em Satélite) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Distribuição de Chaves Quânticas (QKD) |

| Comunicações em Nuvem Seguras |

| Computação Quântica Distribuída |

| Redes de Sensores Quânticos |

| Outras Aplicações |

| Governo e Defesa |

| Grandes Empresas |

| Telecom e TI |

| Serviços Financeiros |

| Saúde e Ciências da Vida |

| Energia e Utilidades |

| Pesquisa e Academia |

| Redes de Fibra Terrestre |

| Links Ópticos de Espaço Livre |

| Links Baseados em Satélite |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Distribuição de Chaves Quânticas (QKD) | ||

| Comunicações em Nuvem Seguras | |||

| Computação Quântica Distribuída | |||

| Redes de Sensores Quânticos | |||

| Outras Aplicações | |||

| Por Usuário Final | Governo e Defesa | ||

| Grandes Empresas | |||

| Telecom e TI | |||

| Serviços Financeiros | |||

| Saúde e Ciências da Vida | |||

| Energia e Utilidades | |||

| Pesquisa e Academia | |||

| Por Tipo de Rede | Redes de Fibra Terrestre | ||

| Links Ópticos de Espaço Livre | |||

| Links Baseados em Satélite | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de redes quânticas em 2026?

O tamanho do mercado de redes quânticas é de USD 2,78 bilhões em 2026.

Qual é a CAGR esperada para redes quânticas até 2031?

O mercado está projetado para crescer a uma CAGR de 20,1% de 2026 a 2031, impulsionado pelo financiamento governamental, adoção por hiperscalers e queda nos custos de componentes.

Qual segmento de componente lidera a geração de receita?

O hardware retém a maior participação com 60,18%, refletindo a demanda por fontes de fótons, detectores e repetidores.

Qual aplicação crescerá mais rapidamente?

A computação quântica distribuída está prevista para crescer a uma CAGR de 20,97% à medida que os hiperscalers conectam múltiplos processadores via redes habilitadas por entrelaçamento.

Qual região geográfica está preparada para o crescimento mais forte?

A Ásia-Pacífico deve registrar uma CAGR de 20,88% com base em backbones nacionais de grande escala na China, Japão, Índia e Coreia do Sul.

Quão concentrado é o cenário competitivo?

O mercado é moderadamente fragmentado, sem nenhum player controlando mais de um terço da participação e os cinco principais fornecedores detendo menos de 50% combinados.

Página atualizada pela última vez em: