Tamanho e Participação do Mercado de Componentes Eletrônicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

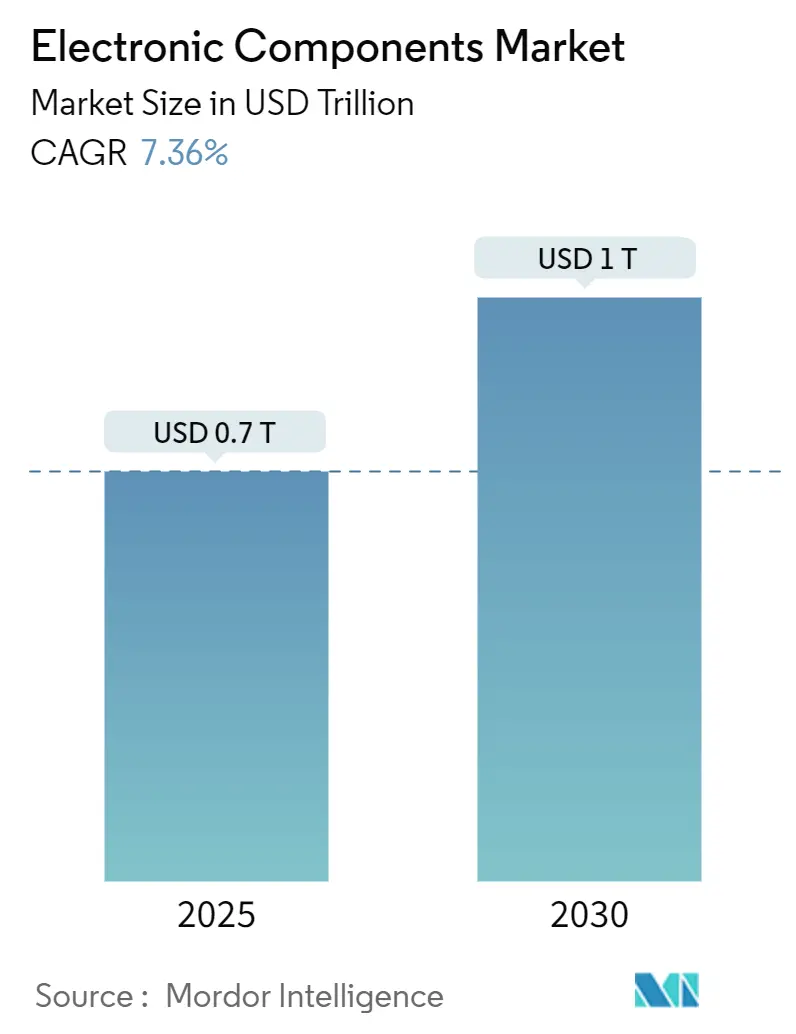

| Tamanho do Mercado (2025) | 0.7 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.36% CAGR |

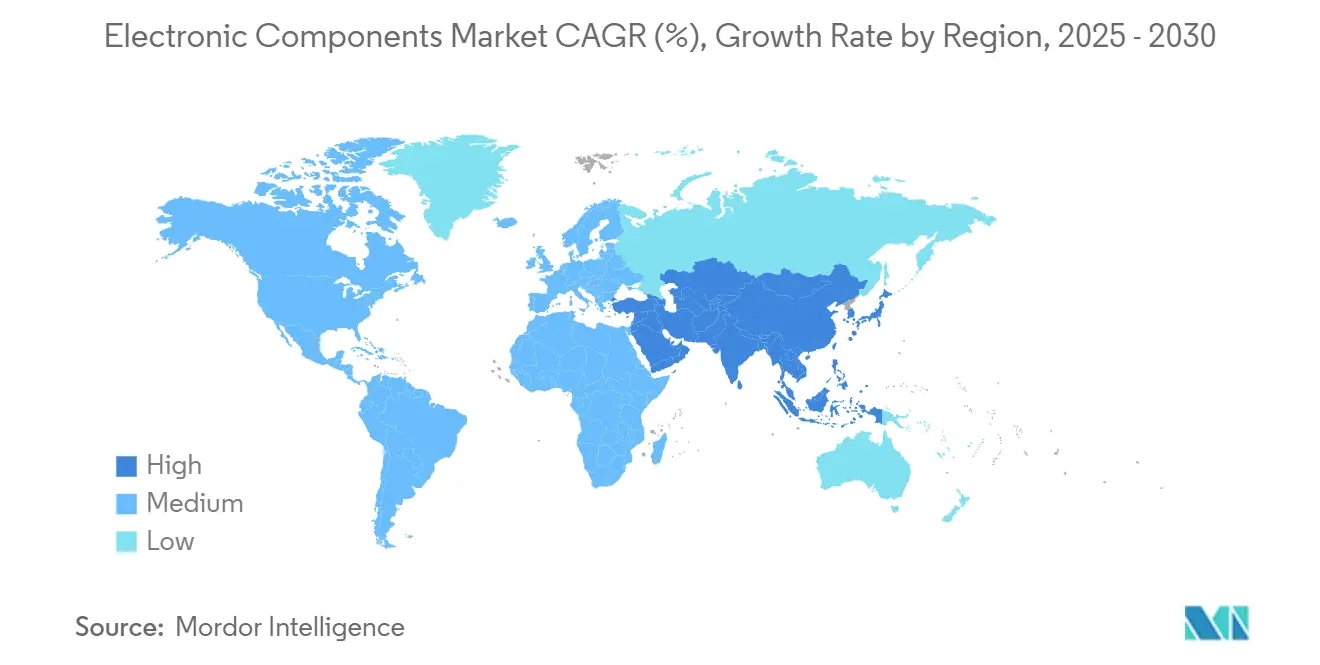

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

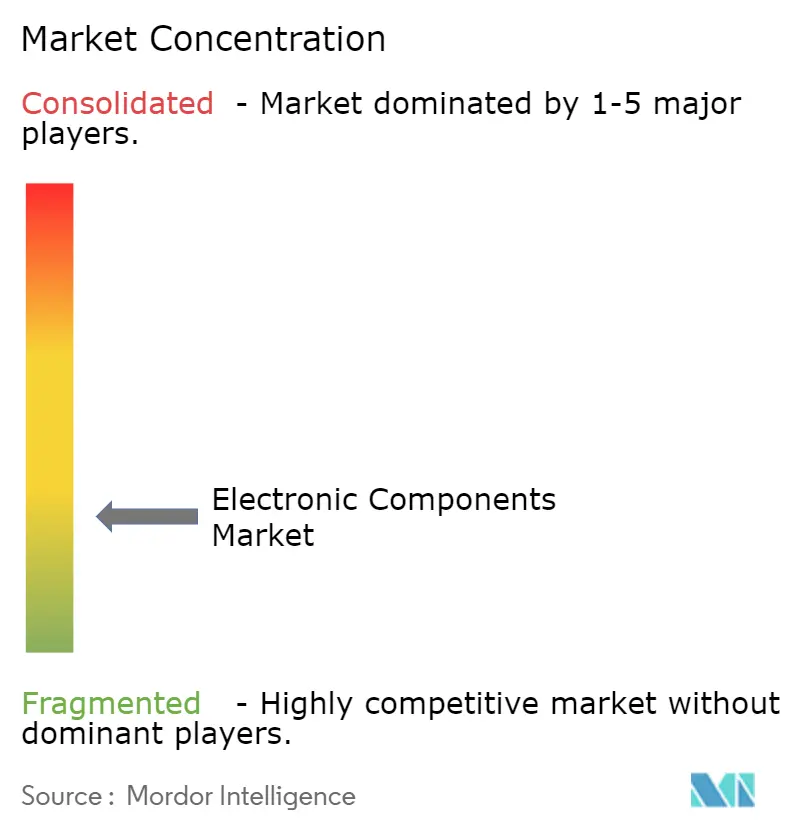

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Componentes Eletrônicos por Mordor Intelligence

O tamanho do mercado de componentes eletrônicos atingiu USD 701 bilhões em 2025 e está previsto para crescer até USD 1 trilhão até 2030, refletindo uma CAGR de 7,36% no período. O crescimento é sustentado pela adoção crescente de hardware de inteligência artificial, eletrificação de veículos e digitalização de fábricas. Incentivos governamentais como a Lei CHIPS dos EUA no valor de USD 52,7 bilhões e a Lei Europeia de Chips no valor de EUR 43 bilhões estão redesenhando as cadeias de suprimentos enquanto mantêm a demanda resiliente.[1]Centro de Estudos Estratégicos e Internacionais, "Cooperação Transatlântica em Semicondutores e IA em 2024," csis.org A Ásia-Pacífico ainda representa quase metade da receita global, mas a diversificação de capacidade na América do Norte, Europa e Índia está se acelerando. Os crescentes gastos com equipamentos de fábricas de semicondutores — estimados em USD 400 bilhões para linhas de 300 mm entre 2025 e 2027 — ilustram a intensidade de capital da produção de próxima geração.[2]SEMI, "A Indústria Global de Semicondutores Planeja Investir USD 400 Bilhões em Equipamentos de Fábricas de 300 mm nos Próximos Três Anos," semi.org Ao mesmo tempo, a miniaturização de componentes, os dispositivos de potência de banda larga e os front-ends de RF de alta frequência estão ampliando o cenário de aplicações e elevando o conteúdo médio por produto final.

Principais Conclusões do Relatório

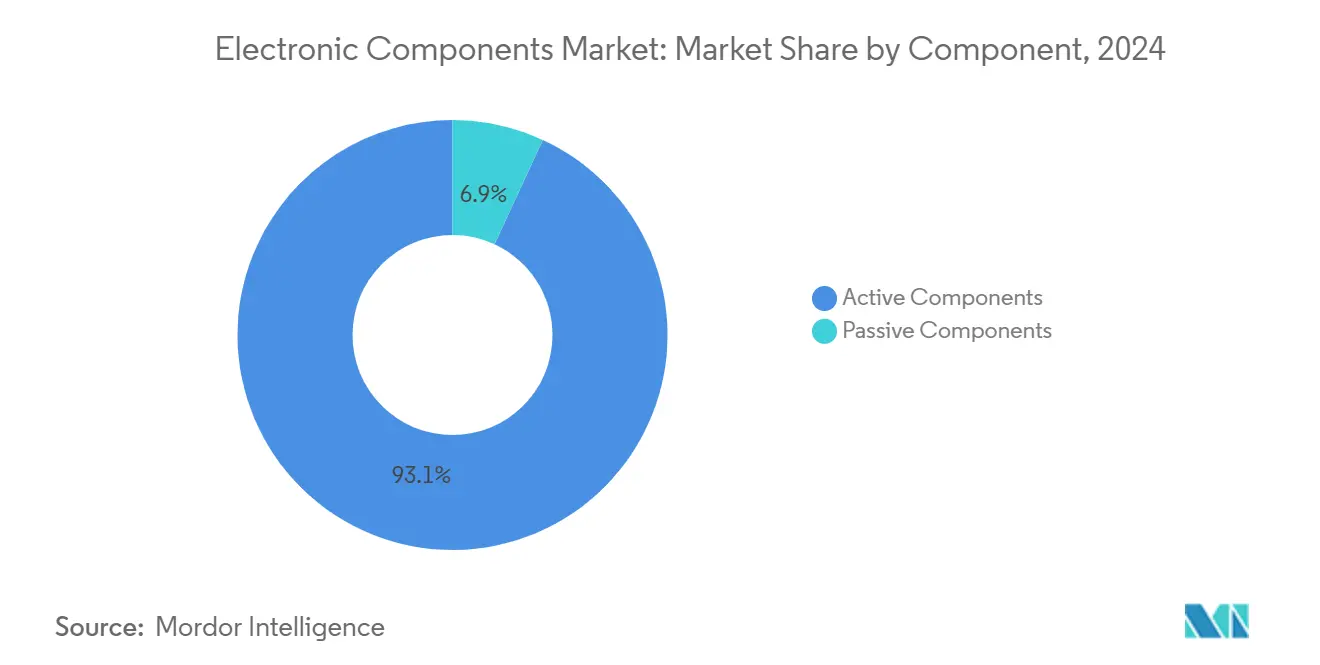

- Por componente, os dispositivos ativos lideraram com 93,1% da participação do mercado de componentes eletrônicos em 2024, enquanto as peças passivas devem se expandir a uma CAGR de 8,3% até 2030.

- Por tecnologia de montagem, os dispositivos de montagem em superfície detiveram 81,6% da participação de receita em 2024; a mesma categoria deve crescer 7,5% ao ano até 2030.

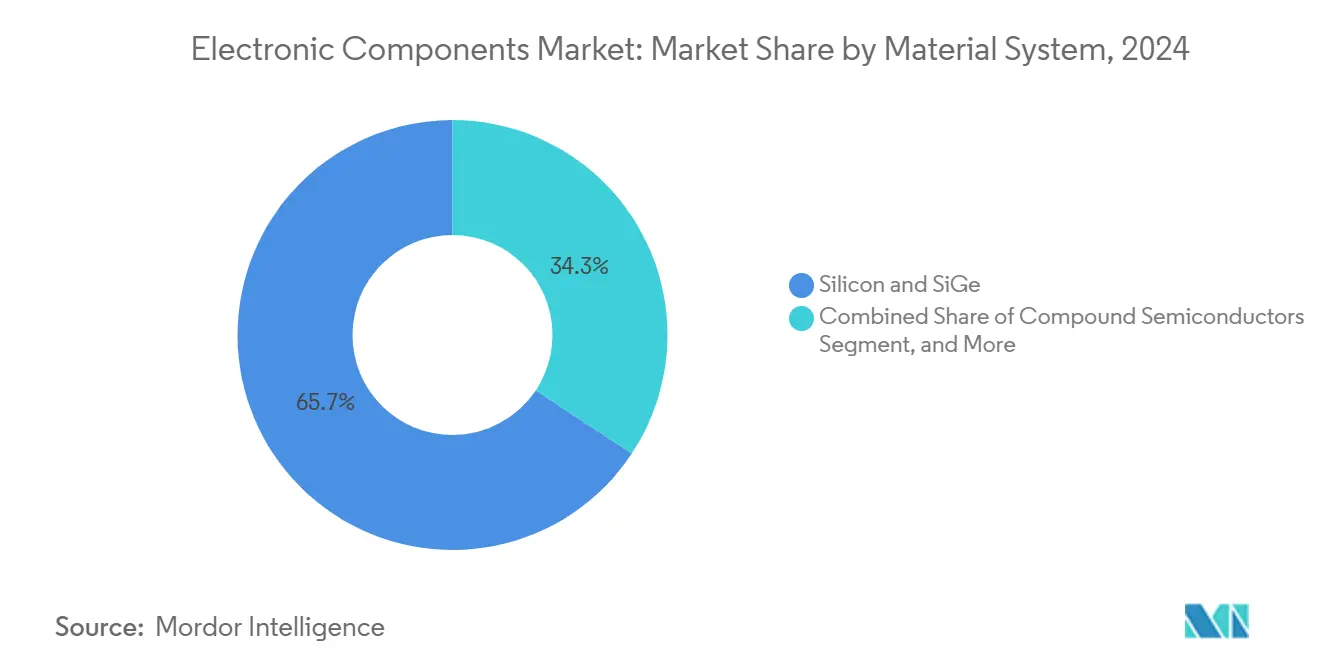

- Por sistema de material, silício e silício-germânio capturaram 65,7% da participação do mercado de componentes eletrônicos em 2024, enquanto os semicondutores compostos estão posicionados para crescer a uma CAGR de 7,9%.

- Por indústria do usuário final, a eletrônica de consumo comandou 33,8% da receita de 2024, enquanto as aplicações automotivas avançam a uma CAGR de 8,1% até 2030.

- Por geografia, a Ásia-Pacífico representou 47,5% das vendas de 2024; o Oriente Médio e África é a região de crescimento mais rápido com CAGR de 7,5%.

Tendências e Perspectivas do Mercado Global de Componentes Eletrônicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por componentes de alta densidade e miniaturizados em dispositivos vestíveis e de IoT | +1.2% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Rápida eletrificação de arquiteturas de trem de força e ADAS em automóveis | +1.8% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas de autossuficiência em semicondutores apoiados pelo governo | +1.5% | Estados Unidos, UE, Índia, com efeitos secundários globais | Longo prazo (≥ 4 anos) |

| Implantações de infraestrutura 5G/6G acelerando a adoção de front-ends de RF | +1.1% | Nordeste da Ásia, América do Norte, mercados europeus selecionados | Curto prazo (≤ 2 anos) |

| Proliferação da automação industrial exigindo passivos de alta confiabilidade | +0.9% | Região DACH, Japão, com expansão para o Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Componentes de Alta Densidade e Miniaturizados em Dispositivos Vestíveis e de IoT

Os chips de IA de borda agora empacotam quase 10 bilhões de transistores em nós abaixo de 10 nm, permitindo análises sofisticadas em pulseiras de fitness, óculos inteligentes e balizas industriais sem sacrificar a vida útil da bateria. Os módulos de RF dentro de redes 5G privadas devem suportar operação multibanda em footprints ultrapequenos, impulsionando a adoção de duplexadores e filtros avançados.[3]Rockwell Automation, "8 Principais Tendências de Automação Industrial em 2025," rockwellautomation.com Em dispositivos vestíveis médicos, sensores MEMS de pressão e bioquímicos fornecem triagem precoce de câncer e monitoramento cardíaco contínuo, conformando-se a rígidas regras de biocompatibilidade. Capacitores cerâmicos multicamadas de alta densidade (MLCCs) e micro-indutores sustentam esses projetos, impulsionando adições de capacidade entre os principais fornecedores de passivos. Coletivamente, esses vetores de demanda elevam o mercado de componentes eletrônicos ao aumentar o volume e os preços médios de venda em formatos miniaturizados.

Rápida Eletrificação de Arquiteturas de Trem de Força e ADAS em Automóveis

Os veículos elétricos a bateria utilizam plataformas de 800 V que dependem de inversores MOSFET de carboneto de silício comutando acima de 100 kHz, reduzindo as perdas de condução em comparação com IGBTs convencionais.[4]Electropages, "Semicondutores de Potência SiC e GaN Ampliam a Autonomia de Veículos Elétricos," electropages.com Os módulos de 400 A da Wolfspeed ilustram como os dispositivos de banda larga reduzem os footprints térmicos em 40% e ampliam a autonomia de condução. As pilhas ADAS combinam arrays de radar, LiDAR e câmeras, multiplicando a lista de materiais de semicondutores e empurrando o conteúdo eletrônico para metade do custo do veículo até 2030. Os carregadores de nitreto de gálio agora entregam 11 kW com 95% de eficiência, reduzindo o peso a bordo em 30% e liberando espaço para baterias maiores. À medida que os carros elétricos e definidos por software escalam globalmente, a demanda unitária e a complexidade dos dispositivos reforçam o impulso do mercado de componentes eletrônicos.

Programas de Autossuficiência em Semicondutores Apoiados pelo Governo

A Lei CHIPS e Ciência impulsionou USD 166 bilhões em investimentos anunciados em fábricas nos EUA, com Intel, TSMC e Samsung construindo instalações de nós avançados que devem suprir 28% da capacidade global de ponta até 2032. O esquema de Incentivo Vinculado à Produção de USD 10 bilhões da Índia visa atrair fornecedores de montagem e teste e aproveitar a força de trabalho de design do país para reivindicar uma participação de 20% no talento global de design de CI. A Europa tem como meta uma fatia global de 20% até 2030, vinculando EUR 43 bilhões em financiamento a métricas de sustentabilidade e P&D de economia circular. Essas políticas expandem a capacidade geograficamente distribuída, elevam a demanda de longo prazo por ferramentas e materiais de produção e protegem o mercado de componentes eletrônicos contra choques de região única.

Implantações de Infraestrutura 5G/6G Acelerando a Adoção de Front-Ends de RF

Os equipamentos 5G-Avançado e os ensaios embrionários de 6G requerem amplificadores de potência com rastreamento de envelope e arrays de antenas com direcionamento de feixe que integram dies de semicondutores compostos para operação em ondas milimétricas. O mercado de dispositivos GaN de RF poderia quase dobrar de USD 1,1 bilhão em 2023 para USD 2,07 bilhões até 2029, impulsionado por operadoras de telecomunicações que densificam sites de pequenas células. Embora a demanda por Android de médio alcance tenha diminuído no início de 2025, os smartphones premium compensaram as quedas de volume com maior conteúdo de RF, sustentando oportunidades de receita para fabricantes de filtros, chaves e sintonizadores. As soluções de gerenciamento térmico e a integração de sistema em pacote tornam-se críticas à medida que as operadoras migram para o espectro de 40 GHz, canalizando mais gastos para o mercado de componentes eletrônicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez prolongada de wafers de silício e substratos restringindo a produção de dispositivos ativos | -1.4% | Global, aguda nos centros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Precificação volátil de terras raras inflacionando as estruturas de custo de MLCC e indutores | -0.8% | Global, especialmente no processamento chinês | Médio prazo (2 a 4 anos) |

| Densidade de potência crescente gerando desafios de gerenciamento térmico além dos limites atuais de embalagem | -0.6% | Regiões de nós avançados, construções de data centers | Médio prazo (2 a 4 anos) |

| Lacunas de visibilidade em cadeias de suprimentos de componentes falsificados minando a confiança dos OEMs | -0.5% | Global, defesa e aeroespacial de alto risco | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Prolongada de Wafers de Silício e Substratos Restringindo a Produção de Dispositivos Ativos

As adições de capacidade global de 300 mm não aliviaram totalmente a escassez de wafers, mantendo as taxas de utilização próximas de máximas históricas. O furacão de 2024 que perturbou a mineração de quartzo em Spruce Pine ressaltou o risco de concentração: um único local nos Apalaches fornece até 90% do quartzo de alta pureza para cadinhos usados no crescimento de cristais. Muitos fornecedores hesitam em financiar atualizações de linhas de 200 mm em meio à incerteza econômica, limitando a expansão de produção no curto prazo. Os substratos escassos restringem os cronogramas de entrega para fabricantes de CPU, GPU e dispositivos de potência, moderando a trajetória de curto prazo do mercado de componentes eletrônicos.

Precificação Volátil de Terras Raras Inflacionando as Estruturas de Custo de MLCC e Indutores

A China refina aproximadamente 90% das terras raras globais, expondo a produção de MLCC sensível a preços a fricções geopolíticas. As oscilações na disponibilidade de titanato de bário se traduzem diretamente em picos de custo de capacitores, enquanto a volatilidade no fornecimento de tântalo afeta as peças de armazenamento de energia de alta densidade fundamentais para a eletrônica de defesa. As avaliações de segurança interna dos EUA sugerem que um choque material poderia apagar USD 602 bilhões do PIB, destacando a vulnerabilidade estratégica. Os fabricantes de componentes se protegem por meio de múltiplas fontes e materiais reciclados, mas a agitação persistente limita a expansão das margens em todo o mercado de componentes eletrônicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância Ativa Encontra Inovação Passiva

Os dispositivos ativos comandaram uma vantagem de receita de 93,1% em 2024, refletindo a centralidade de CPUs, memórias e ICs de potência. As remessas de memória de alta largura de banda por si só devem superar USD 21 bilhões em 2025, impulsionadas por clusters de treinamento de IA que requerem densidade extrema de largura de banda. Os inversores de tração automotiva e os acionamentos industriais estão migrando para MOSFETs de carboneto de silício, sublinhando o pivô tecnológico do segmento ativo. As peças passivas, embora menores, estão avançando rapidamente a uma CAGR de 8,3%, pois os capacitores cerâmicos multicamadas e os indutores de filme fino atendem às necessidades de regulação de tensão de 5G e veículos elétricos. Essa divergência sustenta alta utilização tanto em fundições quanto em fábricas de passivos, reforçando a demanda em todo o mercado de componentes eletrônicos.

A proliferação da inovação passiva estreita a lacuna de desempenho com os ativos. As contagens de MLCC por veículo elétrico a bateria superam 15.000 unidades versus 3.000 em carros convencionais, com graus qualificados pela AEC-Q200 obtendo preços premium. Os resistores de grau automotivo agora integram tecnologia anti-enxofre para mitigar riscos de confiabilidade em zonas de alta temperatura. Enquanto isso, os sistemas avançados de assistência ao motorista consomem capacitores poliméricos de baixo ESR para placas de processamento de imagem, ampliando os pools de valor para fornecedores de passivos. À medida que a penetração de veículos elétricos se aprofunda, as receitas de passivos se aceleram, elevando o caminho geral de crescimento do mercado de componentes eletrônicos.

Por Tecnologia de Montagem: Supremacia da Montagem em Superfície na Era da Miniaturização

Os componentes de montagem em superfície detiveram 81,6% do faturamento de 2024, espelhando as buscas dos OEMs por densidade e eficiências de montagem automatizada. As placas de circuito impresso de smartphones empacotam mais de 1.000 passivos em formatos cada vez menores de 01005 e 0201, uma evolução possibilitada por sofisticados equipamentos de colocação e montagem. Os trens de força automotivos adotam pacotes de montagem em superfície que toleram variações térmicas e vibração, uma mudança que permite eletrônicos compactos na cabine e unidades de controle sob o capô. Os sensores de IoT industrial igualmente favorecem footprints compatíveis com refluxo para reduzir o custo de montagem e melhorar o desempenho de RF, mantendo o mercado de componentes eletrônicos firmemente na trajetória de SMT.

A tecnologia de furo passante retém valor de nicho em aviônica, defesa e fontes de alimentação de maquinário pesado, onde a robustez mecânica e a dissipação de calor superam as prioridades de miniaturização. Os projetos híbridos de sistema em pacote agora fundem dies SMT, passivos e até micro-conectores de furo passante para equilibrar densidade com tolerância ao estresse. Embora o SMT domine o volume, essas abordagens mistas prolongam a relevância das linhas de montagem legadas e ajudam os fornecedores a atender especificações diversificadas. A evolução contínua dos pacotes consolida a liderança do SMT enquanto mantém os formatos especializados vivos dentro do mercado de componentes eletrônicos.

Por Sistema de Material: A Base de Silício Enfrenta o Desafio dos Semicondutores Compostos

O silício e o silício-germânio responderam por 65,7% da receita de 2024, um reflexo de sua incomparável curva de custo-desempenho nos domínios de lógica, memória e analógico. As fundições continuam escalando nós FinFET e gate-all-around, sustentando as economias de escala do silício. No entanto, os semicondutores compostos estão avançando mais rapidamente a uma CAGR de 7,9%, pois as aplicações de potência, RF e optoeletrônica superam os limites físicos do silício. A STMicroelectronics liderou com 32,6% de participação no mercado de componentes eletrônicos em dispositivos de potência de carboneto de silício após expansões de capacidade na Itália e em Singapura.

Os dispositivos de nitreto de gálio penetram em estações base de telecomunicações e unidades de fonte de alimentação de data centers, impulsionados pelo lançamento de superjunção baseada em trincheira da Infineon voltado para racks de servidores de IA. Os interposers fotônicos emergentes combinam fotônica de silício com blocos de ganho de InP, levantando questões sobre a complexidade da cadeia de suprimentos, mas prometendo ganhos de largura de banda em ordens de magnitude. A pesquisa de dielétricos cerâmicos busca materiais de alta constante dielétrica para reduzir os capacitores de RF, vinculando a ciência dos materiais à inovação no nível da placa. À medida que a adoção se amplia, os substratos compostos garantem ASPs mais elevados, preservando a lucratividade para fundições especializadas e solidificando seu nicho na cadeia de suprimentos em meio à crescente demanda por componentes eletrônicos avançados.

Por Indústria do Usuário Final: A Eletrificação Automotiva Acelera a Evolução dos Componentes

A eletrônica de consumo e a computação entregaram 33,8% das vendas de 2024 graças aos ciclos constantes de atualização de smartphones e laptops. No entanto, o segmento automotivo está crescendo mais rapidamente a uma CAGR de 8,1%, pois os trens de força de veículos elétricos e as pilhas ADAS de Nível 2+ aumentam dramaticamente o conteúdo em dólares de semicondutores. Os trens de força elétricos demandam MOSFETs de banda larga, transformadores de isolamento e ICs de gerenciamento de bateria, enquanto faróis inteligentes e sistemas de infoentretenimento de cockpit adicionam microcontroladores, sensores e memória de alta velocidade.

A automação industrial segue de perto à medida que as implantações de manutenção preditiva e os casos de uso de robótica proliferam nos pisos de fábrica. Sensores, módulos de potência robustos e MCUs certificados para segurança sustentam as atualizações da Indústria 4.0, elevando os requisitos de confiabilidade no mercado de componentes eletrônicos. Os investimentos em infraestrutura de telecomunicações para densificação 5G e ensaios nascentes de 6G sustentam os volumes de filtros e amplificadores de RF, enquanto os dispositivos médicos ganham impulso por meio de monitores implantáveis e diagnósticos remotos que dependem de ICs de ultrabaixo consumo. Coletivamente, esses segmentos diversificam a demanda e protegem os fornecedores contra choques específicos do setor.

Análise Geográfica

A Ásia-Pacífico capturou 47,5% da receita de 2024, ancorada pela extensa capacidade de front-end e back-end na China, Taiwan, Japão e Coreia do Sul. A produção eletrônica chinesa se recuperou 11,3% em 2024 em meio ao estímulo pós-pandemia, mas as iminentes pressões tarifárias aumentam a incerteza na cadeia de suprimentos. A TSMC de Taiwan permanece indispensável para serviços de gate-all-around e empacotamento de chiplets, enquanto o Japão e a Coreia do Sul aproveitam as isenções de controle de exportação para fornecer ferramentas EUV e fotorresistentes. Os sites do Sudeste Asiático na Malásia, Vietnã e Filipinas adicionam resiliência de montagem, refletindo as estratégias de nearshoring dos OEMs dentro do mercado de componentes eletrônicos.

A América do Norte está revivendo a fabricação local à medida que os subsídios da Lei CHIPS trazem USD 166 bilhões em projetos anunciados, elevando a participação antecipada das fábricas de wafers dos EUA de 10% para 14% até 2032. A megafábrica da Intel em Ohio e o campus da TSMC no Arizona ancoram essa mudança. O Canadá e o México aumentam a competitividade por meio de serviços de back-end e clusters de eletrônica automotiva, fortalecendo os ecossistemas continentais. A Europa mobiliza EUR 43 bilhões sob sua Lei de Chips, com foco em fábricas sustentáveis e produção de banda larga de grau automotivo adequada à sua forte base de fabricação de veículos. Os centros alemães em Dresden e Munique atraem novas linhas de SiC e GaN, reforçando as especializações regionais.

O Oriente Médio e a África representam o território de crescimento mais rápido com CAGR de 7,5%, à medida que os governos investem em infraestrutura digital, data centers em nuvem e montagem eletrônica localizada. Os esquemas de incentivo da Índia estimulam planos de ligação de fios, substratos e, eventualmente, fábricas de wafers por meio de parcerias como Tata–Kinesis. Os membros do Conselho de Cooperação do Golfo canalizam fundos de excedentes de petróleo para clusters de tecnologia diversificados, aspirando a hospedar fundições de semicondutores compostos para defesa e comunicação por satélite. Esses centros emergentes expandem os nós de demanda, diversificam o fornecimento e ampliam a presença global do mercado de componentes eletrônicos.

Cenário Competitivo

A concorrência está se intensificando à medida que os modelos verticalmente integrados ganham preferência. A aposta de USD 3 bilhões da Infineon na GaN Systems e no SiC de trincheira visa a conversão de potência de alta eficiência em veículos elétricos e servidores de IA. A Texas Instruments acelera a expansão interna de analógico em 300 mm para controlar o fornecimento de wafers e reduzir o custo por die. A Nexperia, de propriedade chinesa, comprometeu USD 200 milhões para atualizar linhas europeias, buscando a confiança dos clientes em meio ao escrutínio geopolítico.

As alianças estratégicas complementam os gastos de capital. A ROHM e a TSMC co-desenvolvem plataformas de potência GaN otimizadas para veículos elétricos, fundindo o design de dispositivos com a fabricação em escala de wafer. A STMicroelectronics e a Qualcomm integram chips sem fio habilitados por IA com MCUs STM32, aproveitando sinergias entre portfólios para IoT industrial. A arena de passivos testemunha consolidação à medida que a Vishay adquire a fábrica de Newport da Nexperia por USD 177 milhões, adicionando capacidade de SiC e GaN enquanto reforça as credenciais de fornecimento seguro europeu.

A intensidade de P&D aumenta à medida que domínios de espaço em branco emergem. ICs de computação quântica, arquiteturas neuromórficas e empacotamento 2,5D/3D atraem startups com apoio de capital de risco. As empresas estabelecidas co-investem em consórcios como o hub de empacotamento avançado US-JOINT para compartilhar riscos e acelerar a comercialização. A escassez de talentos permanece um risco de destaque, com projeções de 67.000 vagas de engenharia não preenchidas até 2030, estimulando programas de bolsas e requalificação. Juntas, essas forças moldam um mercado de componentes eletrônicos dinâmico, porém moderadamente consolidado.

Líderes do Setor de Componentes Eletrônicos

Infineon Technologies AG

NXP Semiconductors NV

Panasonic Corporation

Murata Manufacturing Co. Ltd

Eaton Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A VCI Global e a Kinesis Manufacturing construirão a primeira fábrica de fios para semicondutores da Índia em Chennai com um investimento inicial de USD 3,5 milhões e vendas anuais projetadas de USD 200 milhões.

- Fevereiro de 2025: A SkyWater Technology adquiriu a fábrica de 200 mm da Infineon em Austin, protegendo quase 1.000 empregos nos EUA e adicionando capacidade de 65 nm para chips automotivos e de defesa.

- Fevereiro de 2025: A 3M ingressou no Consórcio US-JOINT para desenvolver materiais de empacotamento avançado de próxima geração em um novo centro de P&D no Vale do Silício.

- Janeiro de 2025: A onsemi concluiu a aquisição do negócio de JFET de SiC da Qorvo por USD 115 milhões, ampliando seu portfólio EliteSiC para data centers de IA e inversores de tração de veículos elétricos.

Escopo do Relatório Global do Mercado de Componentes Eletrônicos

Os componentes eletrônicos são os elementos fundamentais de circuitos, sistemas e dispositivos eletrônicos. Os componentes eletrônicos ativos, como circuitos integrados, transistores e diodos, necessitam de uma fonte de alimentação externa para funcionar dentro de um circuito. Em contraste, os componentes eletrônicos passivos, incluindo capacitores, resistores e indutores/magnéticos, operam de forma independente sem a necessidade de uma fonte de alimentação externa.

O estudo acompanha a receita acumulada por meio da venda de componentes eletrônicos por vários participantes em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de componentes eletrônicos é segmentado por componente (componentes ativos [transistores, diodos, circuitos integrados (CIs), amplificadores e válvulas termiônicas] e componentes passivos [capacitores, indutores e resistores]), indústria do usuário final (automotivo, eletrônica de consumo e computação, médico, industrial, comunicações e outras indústrias do usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Componentes Ativos | Transistores |

| Diodos | |

| Circuitos Integrados (Lógica, Memória, Analógico, Micro) | |

| Eletrônica de Potência | |

| Componentes Passivos | Capacitores (MLCC, Tântalo, Eletrolítico de Alumínio, Filme, Outros) |

| Indutores (Conta de Ferrite, Potência, RF, Multicamada) | |

| Resistores (Filme Espesso, Filme Fino, Enrolado a Fio, Shunt) |

| Dispositivos de Montagem em Superfície (SMD) |

| Dispositivos de Furo Passante (THD) |

| Silício e SiGe |

| Semicondutores Compostos (GaN, SiC, GaAs, InP) |

| Dielétricos Cerâmicos |

| Filme Metálico Fino e Filme Espesso |

| Automotivo |

| Eletrônica de Consumo e Computação |

| Automação Industrial e Potência |

| Infraestrutura de Comunicações |

| Dispositivos Médicos e de Saúde |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Componentes Ativos | Transistores | |

| Diodos | |||

| Circuitos Integrados (Lógica, Memória, Analógico, Micro) | |||

| Eletrônica de Potência | |||

| Componentes Passivos | Capacitores (MLCC, Tântalo, Eletrolítico de Alumínio, Filme, Outros) | ||

| Indutores (Conta de Ferrite, Potência, RF, Multicamada) | |||

| Resistores (Filme Espesso, Filme Fino, Enrolado a Fio, Shunt) | |||

| Por Tecnologia de Montagem | Dispositivos de Montagem em Superfície (SMD) | ||

| Dispositivos de Furo Passante (THD) | |||

| Por Sistema de Material | Silício e SiGe | ||

| Semicondutores Compostos (GaN, SiC, GaAs, InP) | |||

| Dielétricos Cerâmicos | |||

| Filme Metálico Fino e Filme Espesso | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Eletrônica de Consumo e Computação | |||

| Automação Industrial e Potência | |||

| Infraestrutura de Comunicações | |||

| Dispositivos Médicos e de Saúde | |||

| Aeroespacial e Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de componentes eletrônicos?

O mercado gerou USD 701 bilhões em 2025 e está projetado para atingir USD 1 trilhão até 2030 a uma CAGR de 7,36%.

Qual região detém a maior participação da receita de componentes eletrônicos?

A Ásia-Pacífico lidera com 47,5% das vendas de 2024, impulsionada por seu extenso ecossistema de fabricação de front-end e back-end.

Por que os componentes passivos estão crescendo mais rapidamente do que os componentes ativos?

A miniaturização em telefones 5G e veículos elétricos aumenta dramaticamente as contagens de MLCC e indutores, impulsionando os passivos a uma CAGR de 8,3% versus o crescimento geral de 7,36%.

Como a eletrificação automotiva está afetando a demanda por componentes?

Os veículos elétricos a bateria e as plataformas ADAS elevam o conteúdo de semicondutores por carro, impulsionando a receita do segmento automotivo a uma CAGR de 8,1% até 2030.

Quais são os maiores riscos da cadeia de suprimentos para os fabricantes de componentes?

A escassez de wafers de silício e materiais de terras raras, juntamente com peças falsificadas em canais opacos, pode suprimir a produção e as margens globais.

Quais materiais estão perturbando a dominância tradicional do silício?

Os dispositivos de carboneto de silício e nitreto de gálio estão penetrando nos mercados de potência e RF graças à eficiência superior e ao desempenho em alta frequência, crescendo a uma CAGR de 7,9%.

Página atualizada pela última vez em: