Tamanho e Participação do Mercado de Chipsets Multi Modo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 22.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 46.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chipsets Multi Modo por Mordor Intelligence

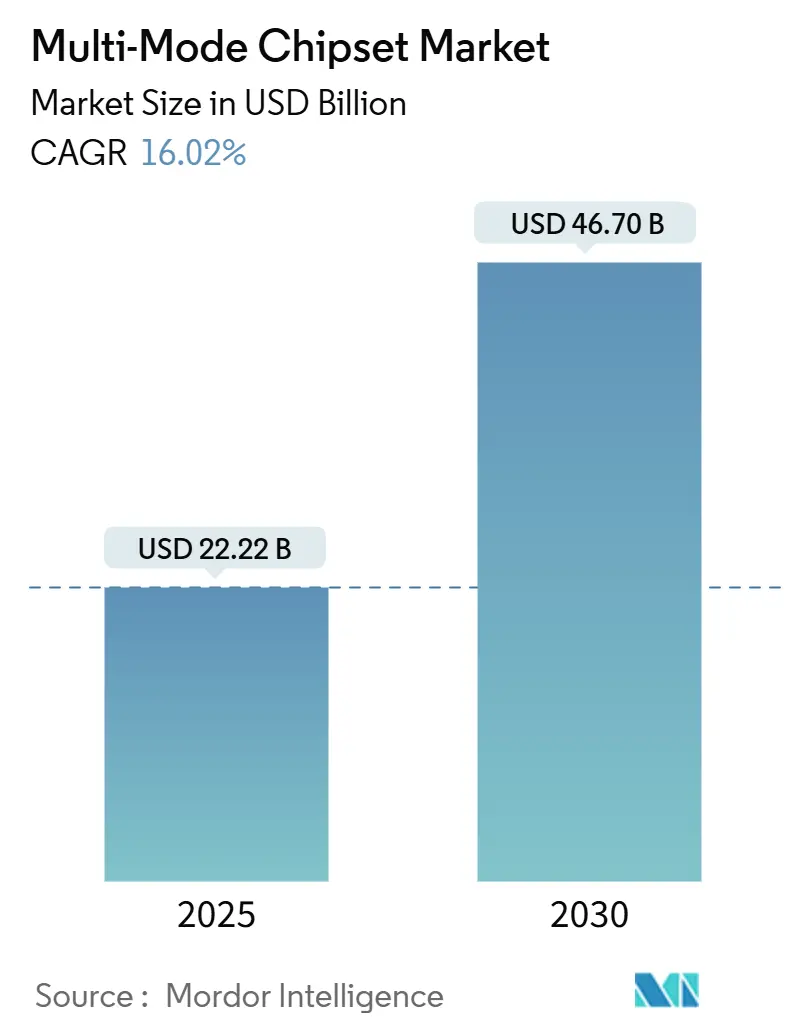

O tamanho do mercado de chipsets multi-modo está em USD 22,22 bilhões em 2025 e está projetado para atingir USD 46,70 bilhões até 2030, expandindo-se a um CAGR de 16,02%. Esse impulso reflete a rápida transição do setor de semicondutores em direção à integração heterogênea, que combina modems celulares, aceleradores de IA e blocos de computação de borda em um único die ou pacote. Os fatores impulsionadores da demanda incluem a migração do 5G para smartphones abaixo de USD 250, mandatos regulatórios para veículos conectados e o crescimento constante das implantações de IoT industrial. Ao mesmo tempo, a transição para nós de 3 nm e 5 nm desbloqueia maior densidade de transistores para IA avançada no dispositivo, permitindo que os fornecedores de chipsets cobrem preços premium enquanto reduzem o consumo de energia. As vulnerabilidades do lado da oferta — principalmente controles de exportação e limites térmicos em pilhas 3D — moderam o potencial de crescimento no curto prazo, mas não desviam a trajetória de crescimento mais ampla.

Principais Conclusões do Relatório

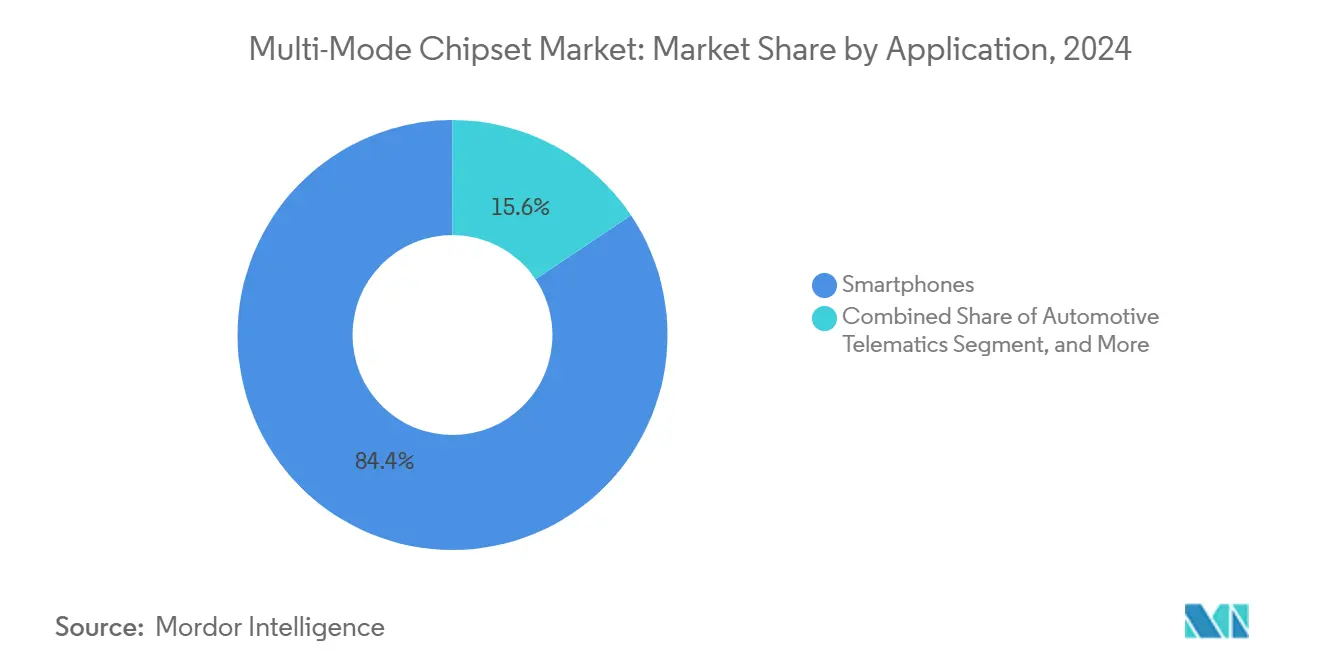

- Por aplicação, os smartphones lideraram com uma participação de receita de 84,40% em 2024; a telemática automotiva está prevista para expandir a um CAGR de 17,21% até 2030.

- Por tipo de integração, as arquiteturas de sistema em chip detinham 72,30% da participação do mercado de chipsets multi-modo em 2024, enquanto os módulos de comunicação embarcados estão posicionados para o CAGR mais rápido, de 19,56%, até 2030.

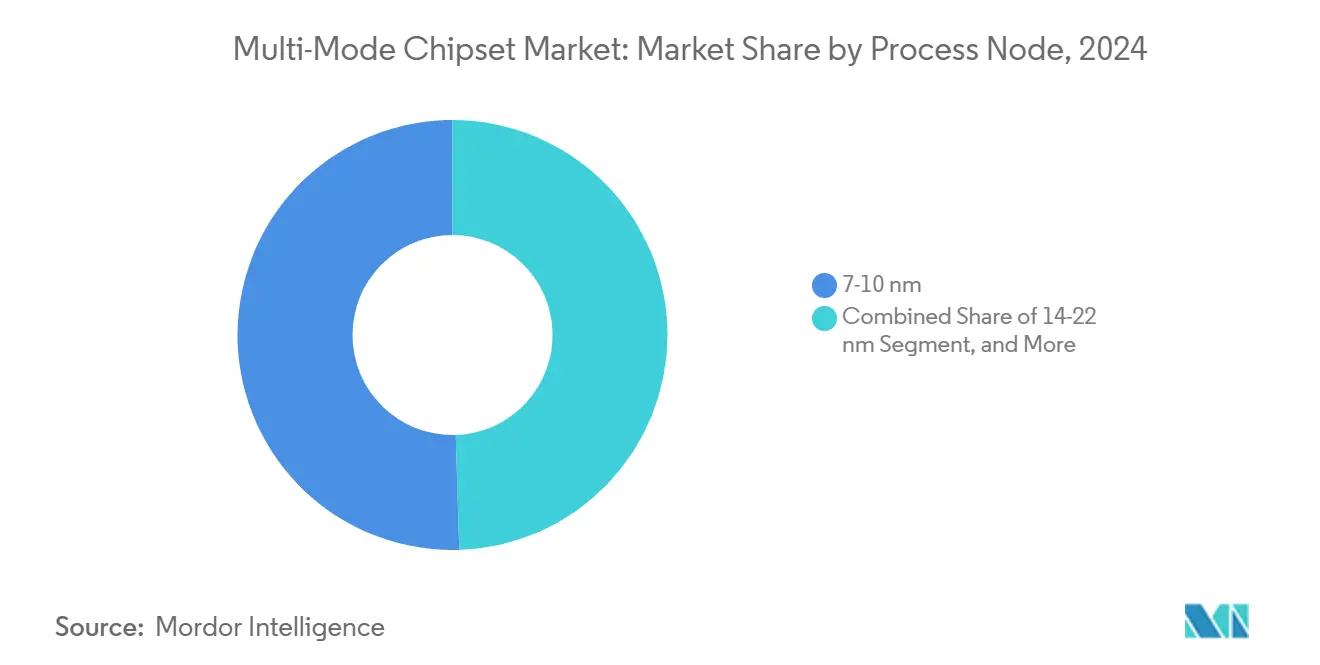

- Por nó de processo, a classe de 7-10 nm representou 50,50% da participação do tamanho do mercado de chipsets multi-modo em 2024, enquanto os nós de ≤5 nm estão projetados para crescer a um CAGR de 17,80% durante 2025-2030.

- Por suporte de banda de frequência, as soluções Sub-6 GHz capturaram 68,22% de participação em 2024, e os chipsets de banda dupla Sub-6 GHz mais mmWave estão avançando a um CAGR de 18,44% até 2030.

- Por indústria de uso final, os eletrônicos de consumo comandaram 79,89% da receita de 2024, mas as aplicações de IoT industrial estão definidas para registrar o maior CAGR de 18,77% até 2030.

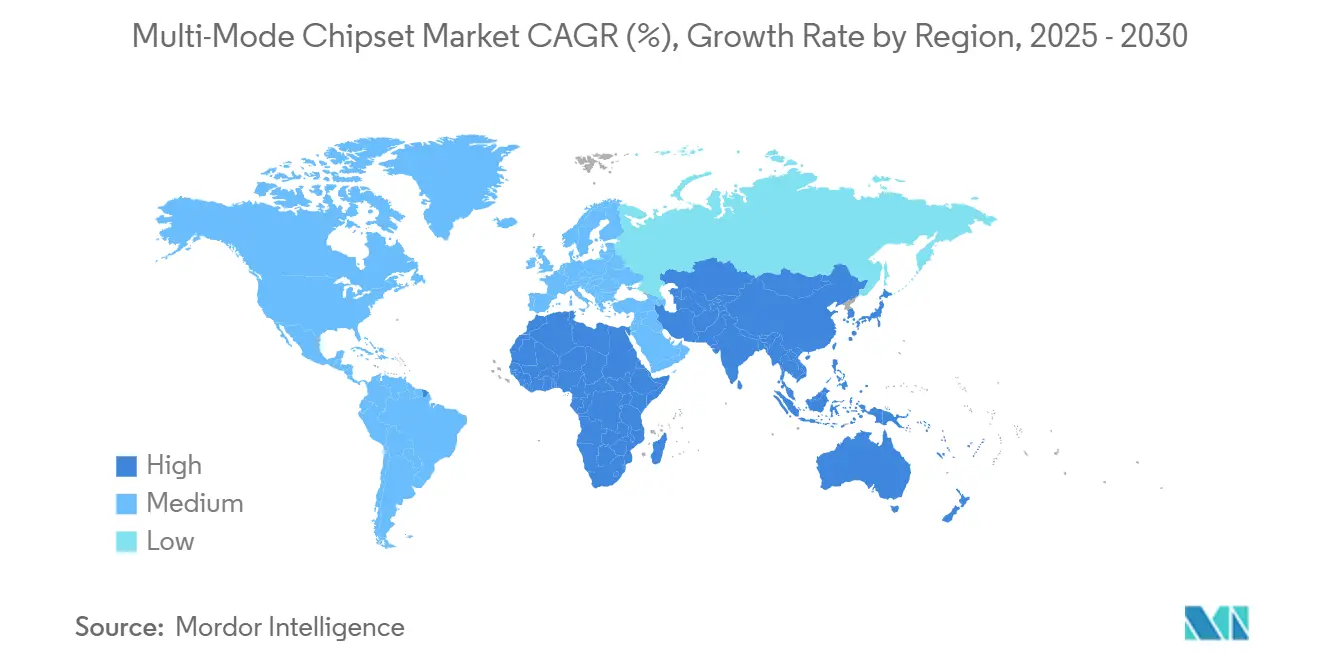

- Por geografia, a Ásia-Pacífico mantém a liderança de mercado com 57,77% de participação em 2024 e acelera a um CAGR de 20,21% até 2030.

Tendências e Perspectivas do Mercado Global de Chipsets Multi Modo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| SoCs Integrados de Alta Eficiência Energética para Telefones 5G Abaixo de USD 250 | +3.2% | Global, com concentração na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Adoção Rápida de Aceleradores de IA no Dispositivo | +4.1% | América do Norte, mercados centrais da Ásia-Pacífico, expansão para a Europa | Curto prazo (≤ 2 anos) |

| Expansão dos Padrões RedCap e NB-NTN em Dispositivos IoT | +2.8% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Transição para Nós de 3 nm e 5 nm em Smartphones Topo de Linha | +3.5% | Centros de fabricação da Ásia-Pacífico, centros de design da América do Norte | Médio prazo (2-4 anos) |

| Localização das Cadeias de Suprimentos de Chips na Índia e no Sudeste Asiático | +1.9% | Região da Ásia-Pacífico, com implicações estratégicas para o fornecimento global | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Capacidade em Nós Maduros (22-28 nm) | +1.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

SoCs Integrados de Alta Eficiência Energética para Telefones 5G Abaixo de USD 250

Os SoCs otimizados em energia reduzem os componentes externos em 30%, permitindo conectividade 5G em dispositivos de entrada sem ultrapassar os limites térmicos. O Dimensity 6300 da MediaTek e o Snapdragon 4s Gen 2 da Qualcomm exemplificam a estratégia, abrindo grandes bases endereçáveis em mercados sensíveis ao preço.

Adoção Rápida de Aceleradores de IA no Dispositivo

Os motores neurais dedicados agora definem os roteiros de produtos convencionais. O A18 Pro da Apple atinge 35 TOPS, enquanto o APU 790 da MediaTek chega a 45 TOPS, reduzindo os custos de inferência em nuvem em 40-60% para cargas de trabalho típicas de IA em smartphones. A aceleração de IA no dispositivo evoluiu de diferenciador de smartphones premium para funcionalidade essencial em aplicações de consumo e industriais, alterando fundamentalmente os requisitos de arquitetura de chipsets.

Expansão dos Padrões RedCap e NB-NTN em Dispositivos IoT

O surgimento dos padrões RedCap (Capacidade Reduzida) e NB-NTN (Rede Não Terrestre de Banda Estreita) cria novas categorias de mercado para chipsets multi-modo otimizados para aplicações de IoT que exigem longa vida útil da bateria e conectividade global. O Release 18 do 3GPP permite vida útil da bateria de 10 anos e backhaul via satélite, catalisando casos de uso de rastreamento de ativos e sensores remotos. O X35 da Qualcomm e o T830 da MediaTek alcançam 70% menos consumo de energia do que os modems 5G legados.[1]"Especificações do Release 18," 3GPP, 3gpp.org

Transição para Nós de 3 nm e 5 nm em Smartphones Topo de Linha

A adoção de nós de processo avançados acelera à medida que os fabricantes de smartphones buscam diferenciação de desempenho e aprimoramento da capacidade de IA, apesar dos significativos prêmios de custo e desafios de rendimento. O nó de 3 nm da TSMC oferece 35% de economia de energia e 15% de ganhos de desempenho em relação ao de 5 nm, justificando prêmios de custo de 20-25% e criando um cenário de dispositivos em dois níveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com TCPA e Complexidade Regulatória | -1.8% | Principalmente América do Norte, com expansão para operações globais | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade e Segurança de Dados | -1.5% | Global, com impacto agudo na Europa (GDPR) e América do Norte | Médio prazo (2-4 anos) |

| Complexidade de Integração com Sistemas Legados | -1.2% | Global, afetando particularmente grandes empresas | Médio prazo (2-4 anos) |

| Altos Custos de Implementação e Treinamento | -0.9% | Global, com maior impacto em mercados emergentes sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação Geopolíticos sobre Propriedade Intelectual 5G

As restrições de controle de exportação sobre a propriedade intelectual 5G criam fragmentação de mercado e atrasos no desenvolvimento, afetando particularmente o acesso dos fornecedores de chipsets chineses a designs avançados de radiofrequência e patentes essenciais para padrões. As restrições da Lista de Entidades prolongam o tempo de comercialização dos fornecedores chineses em até 18 meses e inflacionam os gastos com P&D, redistribuindo a participação em favor de fornecedores com acesso irrestrito.[2]"Lista de Entidades," Departamento de Comércio dos EUA, doc.gov

Limites de Gerenciamento Térmico em Pilhas 3D Heterogêneas

A integração 3D heterogênea cria desafios de densidade térmica que restringem o escalonamento de desempenho em chipsets multi-modo avançados, particularmente quando os aceleradores de IA e os modems 5G operam simultaneamente em fatores de forma compactos. Temperaturas de junção acima de 85 °C forçam o estrangulamento de desempenho, mantendo o processamento de IA sustentado em 60-70% do pico. Materiais de interface avançados adicionam USD 3-5 por unidade e prolongam os ciclos de design.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Smartphones Dominam o Volume Enquanto o Automotivo Acelera o Valor

O tamanho do mercado de chipsets multi-modo para smartphones foi igual a USD 18,76 bilhões em 2025, representando 84,40% da receita total. Os handsets topo de linha dependem de modems integrados e motores de IA para diferenciar a experiência do usuário, enquanto os modelos de nível médio equilibram custo com capacidade 5G. A telemática automotiva, embora menor em unidades, está avançando a um CAGR de 17,21% à medida que os reguladores exigem eCall, atualizações over-the-air e conectividade de sistemas avançados de assistência ao motorista. Os preços premium — três a quatro vezes os preços médios de venda de smartphones — decorrem de faixas de temperatura estendidas, certificações de segurança funcional e garantias de fornecimento por uma década. Tablets e CPE de acesso sem fio fixo sustentam a demanda onde o 5G substitui a fibra, enquanto os wearables buscam integração extrema para caber em invólucros com restrição de espaço.

A supremacia dos smartphones permanece importante para as economias de escala, mas o mix de receita está se inclinando para segmentos veiculares, industriais e de CPE de alto valor que exigem desempenho durável, seguro e de missão crítica. As unidades de controle de telemática incorporam cada vez mais 5G multibanda mais GNSS e rádios V2X, fornecendo designs à prova de futuro para direção autônoma. Enquanto isso, as implantações de IoT industrial integram chipsets com redes determinísticas para suportar processos de fabricação sensíveis ao tempo. Essa diversidade de demanda reduz a dependência de volumes cíclicos de handsets e estabiliza as margens dos fornecedores a longo prazo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Suporte de Banda de Frequência: Sub-6 GHz Lidera Enquanto a Integração de Banda Dupla Ganha Velocidade

Em 2024, as soluções apenas Sub-6 GHz detinham 68,22% da participação do mercado de chipsets multi-modo, graças às implantações generalizadas de 5G não autônomo que priorizam a cobertura. As empresas que implantam 5G privado enfatizam o desempenho de baixa banda para alcance de área ampla, reforçando a demanda por Sub-6 GHz. No entanto, os dispositivos de banda dupla Sub-6 GHz mais mmWave devem crescer a um CAGR de 18,44% porque a latência ultrabaixa é essencial para streaming de AR/VR, robótica industrial e substituição de fibra por acesso sem fio fixo. Os designs de banda dupla devem lidar com o aumento da complexidade do front-end de RF que eleva o custo dos materiais em até USD 12 por dispositivo.

Operadoras em todo o mundo realocam o espectro 2G/3G para expandir a cobertura 5G, incentivando os fornecedores de chipsets a fornecer rádios definidos por software para compatibilidade retroativa. Em paralelo, a Comissão Federal de Comunicações dos Estados Unidos aloca bandas adicionais de 6 GHz e 7 GHz, impulsionando arquiteturas à prova de futuro que podem se adaptar rapidamente a novas alocações. Os fornecedores que investem em RFICs flexíveis garantem vitórias de design a longo prazo à medida que os clientes buscam minimizar a rotatividade de plataformas.

Por Tipo de Integração: SoCs Lideram Enquanto Módulos Crescem no IoT

Os designs de sistema em chip capturaram 72,30% da receita em 2024 porque as plataformas totalmente integradas reduzem drasticamente o consumo de energia e a área da placa. Os OEMs de smartphones preferem SoCs para consolidar blocos de modem, CPU, GPU e NPU, simplificando o design térmico e reduzindo as camadas da placa de circuito impresso. No entanto, os módulos de comunicação embarcados estão crescendo a um CAGR de 19,56%, impulsionados por dispositivos de IoT industrial que valorizam a certificação rápida e a baixa sobrecarga de desenvolvimento. Os módulos pré-aprovados reduzem os ciclos de aprovação regulatória global de 12-18 meses para apenas 3 meses, melhorando substancialmente o tempo de geração de receita.

A adoção de módulos se alinha com o crescimento dos fabricantes de design original que atendem a nichos verticais como logística inteligente, agricultura conectada e monitoramento ambiental. Muitos desses produtos finais são enviados em volumes modestos, portanto a reutilização de módulos entre projetos reduz a economia unitária. Os modems autônomos permanecem relevantes em equipamentos de rede que exigem caminhos de RF flexíveis e em dispositivos legados migrando de 3G para 5G.

Por Nó de Processo: 7-10 nm Permanece Convencional Enquanto Sub-5 nm Cresce Rapidamente

A faixa de 7-10 nm reteve 50,50% da receita de 2024, equilibrando energia e custo para handsets de nível médio de alto volume. O preço das lâminas de fundição nessa faixa de nó oferece rendimentos favoráveis e amortização de equipamentos maduros, tornando-o o ponto ideal para OEMs que visam faixas de varejo de USD 350-500. Por outro lado, os nós de ≤5 nm estão acelerando a um CAGR de 17,80% porque os flagships ricos em IA e os tablets premium exigem maior densidade de transistores e menor vazamento. O processo de 3 nm da TSMC oferece 35% menos energia do que seu predecessor de 5 nm, crítico para sustentar a IA no dispositivo enquanto permanece dentro dos orçamentos térmicos dos smartphones.

Os nós maduros de 22 nm e 28 nm planares continuam a atender sensores de IoT sensíveis ao custo e módulos de banda estreita, especialmente onde a longevidade e a ampla tolerância de tensão superam o desempenho puro. Os incentivos governamentais nos Estados Unidos e na Europa encorajam a fabricação nessas geometrias maiores para fortalecer a resiliência do fornecimento, tornando-os um centro de lucro estável para as fundições.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Eletrônicos de Consumo Prevalecem Enquanto IoT Industrial Ganha Impulso

Os eletrônicos de consumo entregaram 79,89% da receita de 2024, sustentados pelos incessantes ciclos de atualização de smartphones e pela crescente taxa de adesão de modems 5G em tablets, wearables e laptops premium. No entanto, as implantações de IoT industrial estão crescendo a um CAGR de 18,77%, apoiadas por iniciativas da Indústria 4.0 que exigem links de comunicação robustos, seguros e de longa vida. A manutenção preditiva, os gêmeos digitais e a análise em tempo real exigem chipsets que integrem inicialização segura, redes determinísticas e IA de baixo consumo.

Os OEMs automotivos estendem a janela de serviço para atualizações over-the-air, intensificando a necessidade de chipsets multi-modo com compromissos de fornecimento de 10 anos. Os fornecedores de infraestrutura de telecomunicações também buscam soluções multi-modo altamente confiáveis para pequenas células e gateways de acesso sem fio fixo, onde links Sub-6 GHz e mmWave simultâneos devem coexistir dentro de limites térmicos rígidos.

Análise Geográfica

A Ásia-Pacífico deteve 57,77% da receita de 2024 para o mercado de chipsets multi-modo e está definida para crescer a um CAGR de 20,21% até 2030. A escala de produção de smartphones da China e os lançamentos de 5G, a habilidade da Coreia do Sul em memória e embalagem, e os incentivos de montagem da Índia se combinam para formar uma cadeia de suprimentos integrada que reduz custos e acelera a inovação. O esquema de Incentivo Vinculado à Produção da Índia visa adicionar USD 10 bilhões em capacidade de montagem até 2028. Nações do Sudeste Asiático como Vietnã, Malásia e Tailândia atraem diversificação de estratégias de "China mais um", criando nós de fabricação regionais para OEMs.

A América do Norte contribui com valor substancial de design por meio de arquitetura avançada de SoC, propriedade intelectual de IA e expertise em RF de ondas milimétricas. A Lei CHIPS e Ciência reserva USD 52 bilhões em subsídios para fábricas e plantas de embalagem domésticas, incentivando a produção local de chipsets de alta margem e sensíveis à segurança.[3] "Implementação da Lei CHIPS e Ciência," Instituto Nacional de Padrões e Tecnologia, nist.gov A ênfase da Europa na segurança automotiva e na automação industrial sustenta a demanda por chipsets de longo ciclo de vida e funcionalmente seguros. As políticas regionais sob a Lei Europeia de Chips buscam dobrar a participação global de semicondutores da Europa até 2030, diversificando ainda mais o fornecimento.

Em todas as regiões, os governos alinham o financiamento de semicondutores com objetivos de segurança nacional e competitividade. À medida que a soberania tecnológica sobe nas agendas políticas, os fornecedores de chipsets devem particionar as cadeias de suprimentos, adotar estruturas de segurança por design e cumprir as variadas leis de localização de dados, complicando as estratégias globais de produtos, mas também criando bolsões de crescimento localizados para parceiros e fornecedores.

Cenário Competitivo

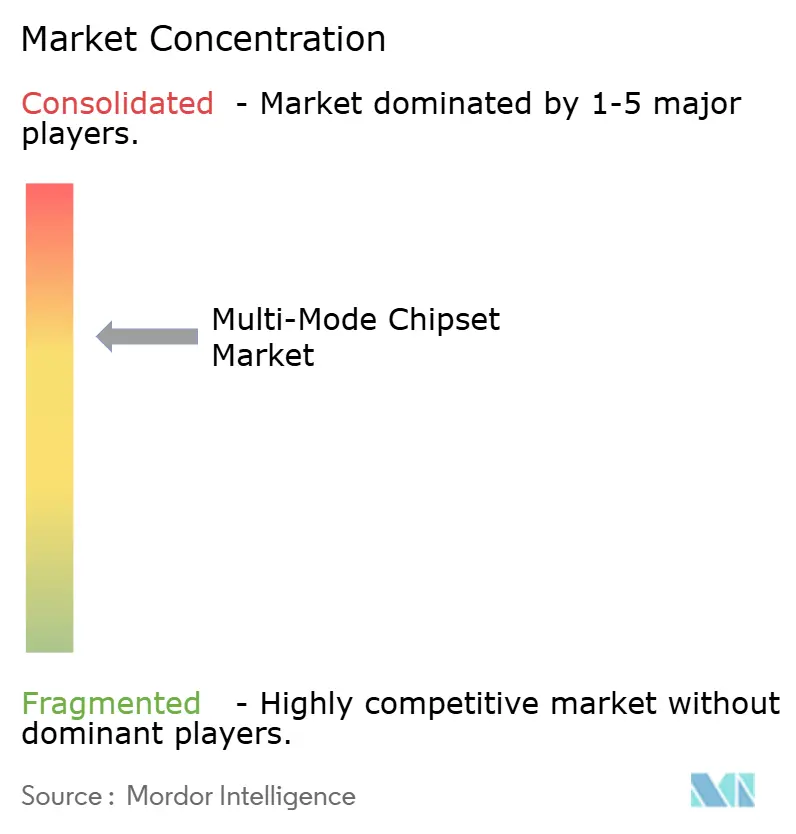

O mercado de chipsets multi-modo é moderadamente concentrado. A Qualcomm aproveita uma extensa biblioteca de patentes e sistemas abrangentes de modem-RF para manter a liderança nos segmentos premium e de alto volume. A MediaTek compete agressivamente nas faixas de preço convencionais por meio de iteração rápida e preços competitivos, reduzindo as lacunas de desempenho a cada ciclo de design. O silício verticalmente integrado da Apple captura margens de dispositivos premium enquanto reduz a dependência externa, embora o segmento de chipsets para o mercado aberto permaneça fora de alcance.

Desafiantes emergentes atendem a requisitos de nicho. NXP e Renesas focam em conectividade automotiva com conformidade ISO 26262. A Unisoc visa handsets Android de baixo custo e módulos de IoT de baixo custo. Jogadores especializados como SatixFy e AST SpaceMobile desenvolvem soluções de rede não terrestre, estendendo a conectividade além das grades de células terrestres. As barreiras de entrada permanecem altas devido aos pools de patentes de modem, à complexidade do front-end de radiofrequência e à intensidade de capital da P&D em nós de ponta.

Estrategicamente, os titulares buscam embalagem de múltiplos chiplets, expansão do núcleo de IA e maior diferenciação de software. A aquisição da VMware pela Broadcom estende o alcance para redes definidas por software, complementando os chipsets sem fio voltados para empresas. O investimento de USD 15 bilhões da Intel em embalagem visa conquistar contas automotivas e industriais que buscam computação heterogênea. A dinâmica competitiva agora depende de garantir capacidade de fundição, navegar pelos controles de exportação e entregar desempenho de IA sustentado dentro de orçamentos térmicos rígidos.

Líderes da Indústria de Chipsets Multi Modo

MediaTek Inc.

Qualcomm Technologies Inc.

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Five9 lançou sua Plataforma de Engajamento Preditivo com tecnologia de IA com algoritmos avançados de aprendizado de máquina que otimizam padrões de discagem com base em análises de comportamento do cliente em tempo real. A plataforma se integra ao Salesforce Service Cloud e ao Microsoft Dynamics 365, permitindo que os centros de contato alcancem taxas de conexão até 35% mais altas enquanto mantêm a conformidade com TCPA por meio de previsões inteligentes de tempo de chamada.

- Setembro de 2025: A Genesys concluiu sua aquisição de USD 2,1 bilhões da divisão de comunicações empresariais da Nuance, expandindo suas capacidades de discador preditivo com análise avançada de fala e processamento de linguagem natural. A integração cria a plataforma de experiência do cliente omnicanal mais abrangente do setor, combinando discagem preditiva com análise de sentimento em tempo real e inteligência de conversação automatizada.

- Agosto de 2025: A Nice inContact anunciou um investimento de USD 150 milhões em sua plataforma CXone para desenvolver tecnologia de discador preditivo de próxima geração com tecnologia de IA generativa. O sistema aprimorado usa modelos de linguagem de grande escala para prever estratégias de contato ideais e ajustar automaticamente os algoritmos de discagem com base no desempenho da campanha, mudanças regulatórias e padrões de preferência do cliente.

- Julho de 2025: A RingCentral fez parceria com a Microsoft para integrar a funcionalidade de discador preditivo diretamente no Teams Phone, criando uma solução de comunicação unificada para clientes empresariais. A colaboração permite a transição perfeita entre campanhas de discagem preditiva e ambientes de trabalho colaborativo, visando o mercado de USD 12 bilhões para plataformas integradas de comunicações empresariais.

Escopo do Relatório Global do Mercado de Chipsets Multi Modo

| Smartphones |

| Tablets |

| Dispositivos IoT |

| Telemática Automotiva |

| CPE de Acesso Sem Fio Fixo |

| Wearables |

| Apenas Sub-6 GHz |

| Sub-6 GHz e mmWave |

| Multi Modo Legado (≤4G) |

| Modem Autônomo |

| SoC Integrado (Modem + Processador de Aplicações) |

| Módulo de Comunicação Embarcado |

| ≥28 nm |

| 14-22 nm |

| 7-10 nm |

| ≤5 nm |

| Eletrônicos de Consumo |

| Automotivo |

| IoT Industrial |

| Equipamentos de Infraestrutura de Telecomunicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Aplicação | Smartphones | |

| Tablets | ||

| Dispositivos IoT | ||

| Telemática Automotiva | ||

| CPE de Acesso Sem Fio Fixo | ||

| Wearables | ||

| Por Suporte de Banda de Frequência | Apenas Sub-6 GHz | |

| Sub-6 GHz e mmWave | ||

| Multi Modo Legado (≤4G) | ||

| Por Tipo de Integração | Modem Autônomo | |

| SoC Integrado (Modem + Processador de Aplicações) | ||

| Módulo de Comunicação Embarcado | ||

| Por Nó de Processo | ≥28 nm | |

| 14-22 nm | ||

| 7-10 nm | ||

| ≤5 nm | ||

| Por Indústria de Uso Final | Eletrônicos de Consumo | |

| Automotivo | ||

| IoT Industrial | ||

| Equipamentos de Infraestrutura de Telecomunicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de chipsets multi-modo em 2030?

O mercado está projetado para atingir USD 46,70 bilhões até 2030, crescendo a um CAGR de 16,02%.

Qual categoria de aplicação deve crescer mais rapidamente até 2030?

Os chipsets de telemática automotiva estão previstos para registrar um CAGR de 17,21% graças aos mandatos regulatórios para veículos conectados.

Por que os chipsets de banda dupla Sub-6 GHz mais mmWave estão ganhando força?

As empresas precisam de latência ultrabaixa e velocidades de múltiplos gigabits para AR/VR, robótica industrial e acesso sem fio fixo, impulsionando um CAGR de 18,44% para dispositivos de banda dupla.

Como os controles de exportação influenciam o fornecimento de chipsets?

As restrições sobre propriedade intelectual 5G prolongam os ciclos de desenvolvimento dos fornecedores chineses em até 18 meses, deslocando a participação para fornecedores com acesso irrestrito.

Qual nó de processo lidera a produção convencional hoje?

A classe de nó de 7-10 nm domina, detendo 50,50% de participação de receita devido ao seu equilíbrio custo-desempenho para smartphones de alto volume.

Qual região detém a maior participação de mercado?

A Ásia-Pacífico lidera com 57,77% da receita de 2024, impulsionada por ecossistemas de fabricação integrados na China, Coreia do Sul e Índia.

Página atualizada pela última vez em: