Tamanho e Participação do Mercado de Eletrônicos Estruturais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

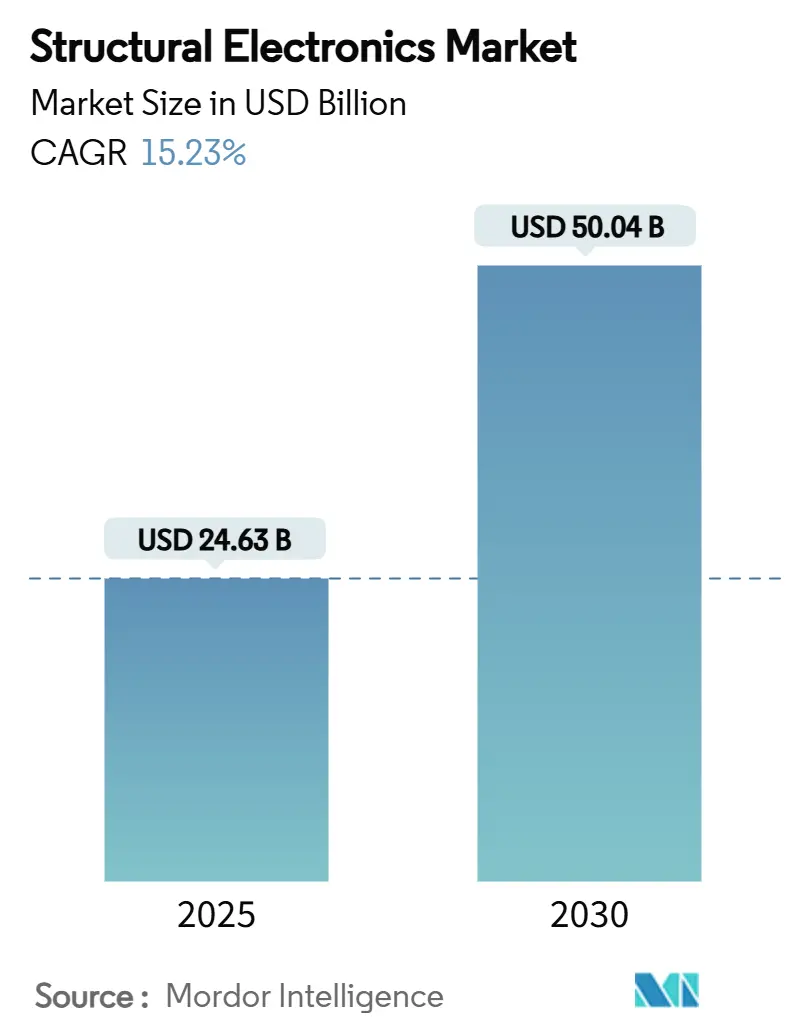

| Tamanho do Mercado (2025) | 24.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 50.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.23% CAGR |

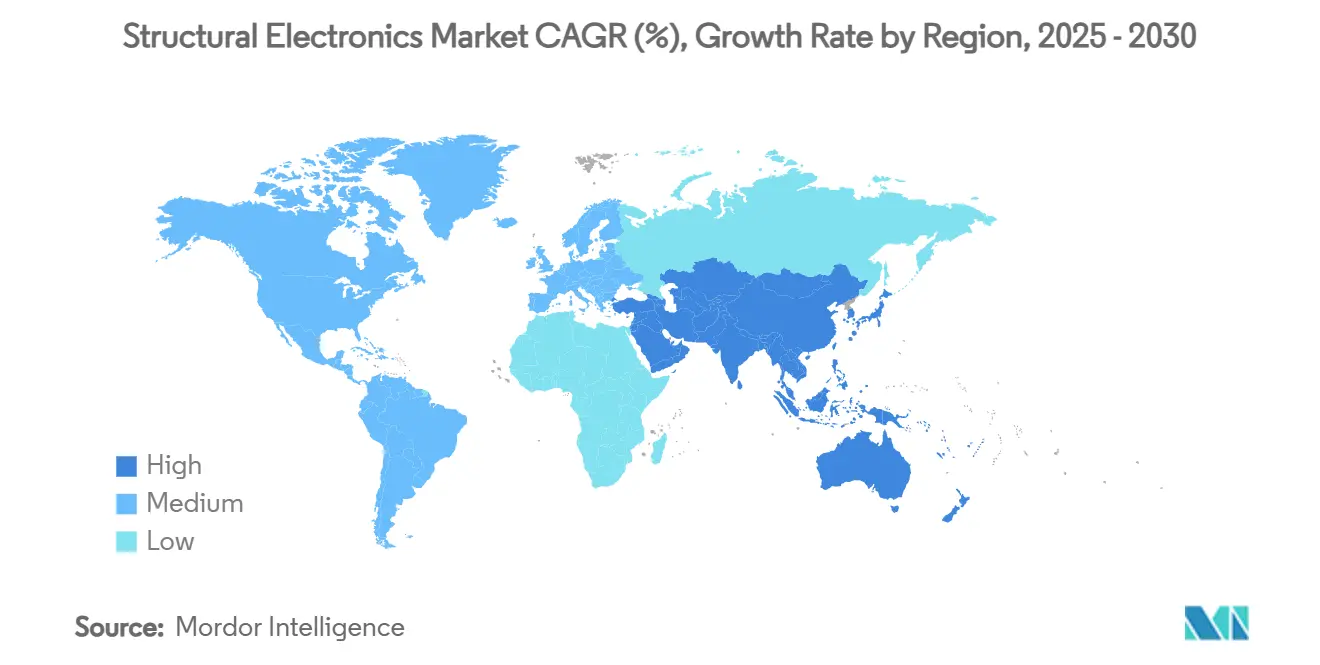

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

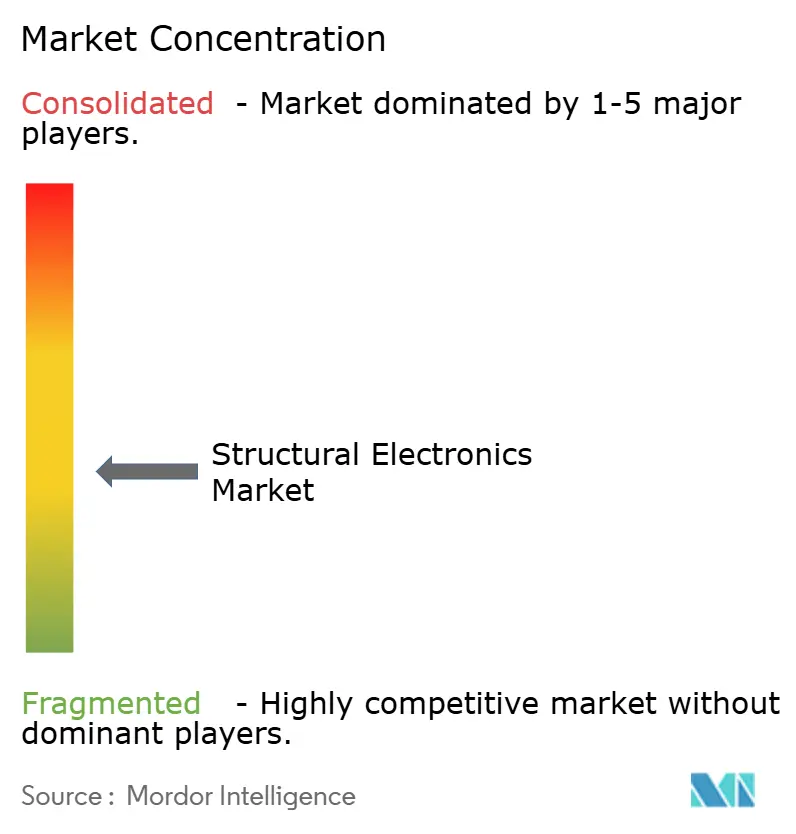

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Eletrônicos Estruturais pela Mordor Intelligence

O mercado de eletrônicos estruturais atingiu USD 24,63 bilhões em 2025 e está previsto para subir para USD 50,04 bilhões até 2030, traduzindo-se numa CAGR de 15,23%. Esta aceleração reflete mandatos de redução de peso veicular em rápida evolução, incentivos de políticas de semicondutores e avanços inovadores em eletrônicos 3-D em molde que incorporam circuitos diretamente em peças estruturais. Os fabricantes automotivos agora integram sensores e baterias estruturais em painéis de cabine para reduzir peso e estender o alcance de veículos elétricos, enquanto as fábricas de eletrônicos de consumo da Ásia-Pacífico expandem a produção em volume de carcaças curvas e ativadas por toque. Regulamentações como o European Chips Act e o U.S. CHIPS and Science Act injetam capital em centros de empacotamento avançado que simplificam a integração estrutural. O crescimento geográfico permanece ancorado na profundidade de fabricação da Ásia-Pacífico, mas projetos de defesa e infraestrutura inteligente no Oriente Médio impulsionam a demanda futura.

Principais Conclusões do Relatório

- Por aplicação, o automotivo capturou 42,2% da participação do mercado de eletrônicos estruturais em 2024, enquanto wearables de saúde estão projetados para registrar a mais rápida CAGR de 16,3% até 2030.

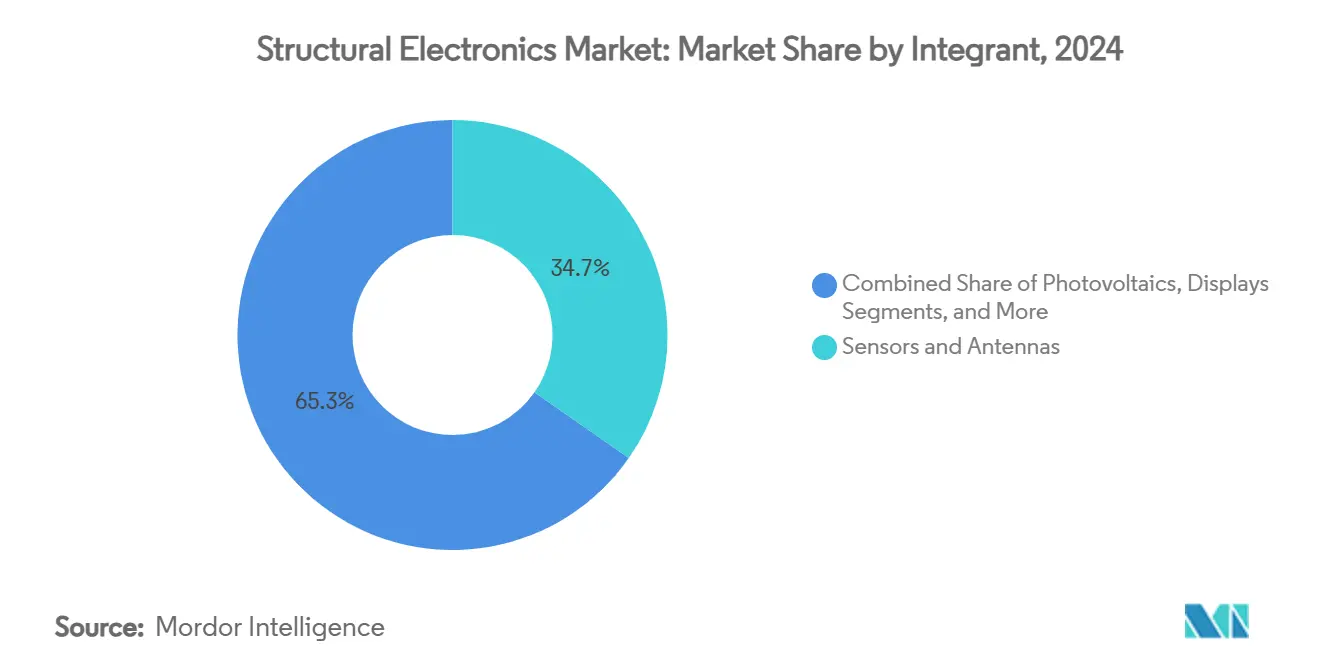

- Por integrante, sensores detiveram 34,7% de participação do tamanho do mercado de eletrônicos estruturais em 2024, enquanto fotovoltaicos estão definidos para crescer a uma CAGR de 17,5% até 2030.

- Por tecnologia de fabricação, eletrônicos em molde lideraram com 51,3% de participação de receita em 2024; manufatura aditiva está avançando a uma CAGR de 18,2% até 2030.

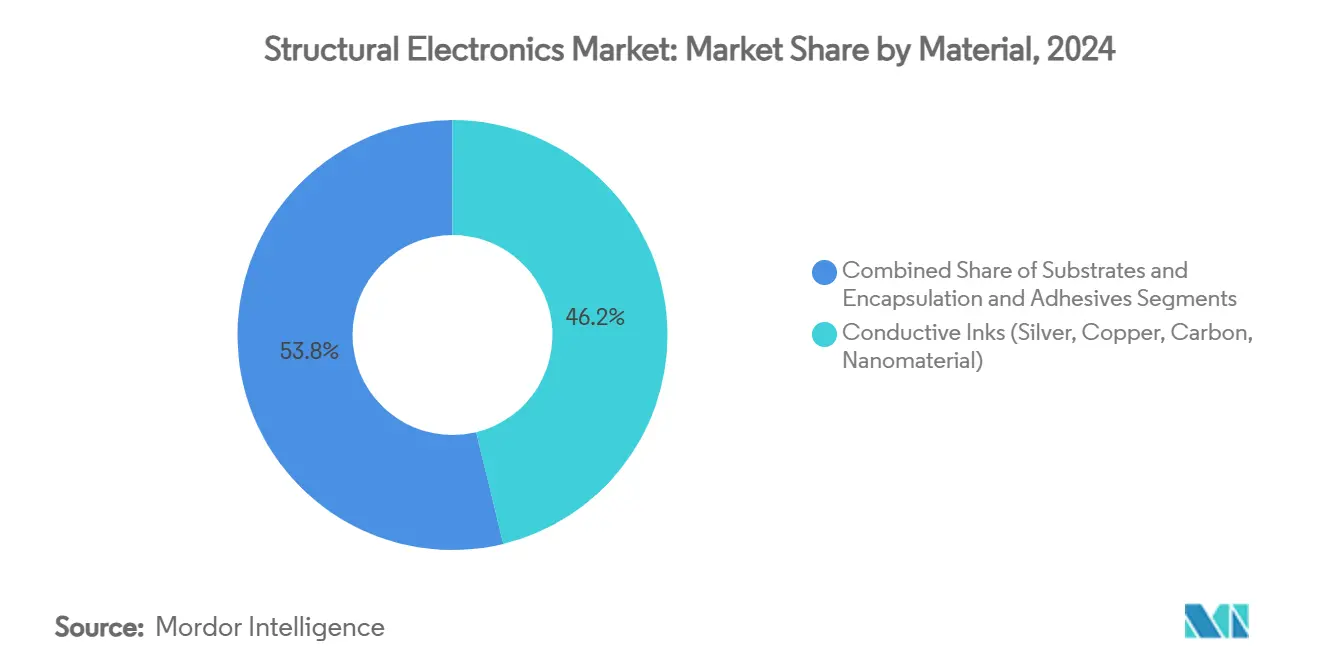

- Por material, tintas condutivas representaram 46,2% da receita em 2024, enquanto tintas baseadas em nanomateriais estão programadas para expandir a uma CAGR de 19,1% até 2030.

- Por região, Ásia-Pacífico contribuiu com 37,9% da receita de 2024, enquanto a região do Oriente Médio e África está prevista para registrar uma CAGR de 15,7% até 2030.

Tendências e Insights do Mercado Global de Eletrônicos Estruturais

Análise de Impacto dos Motores*

| Motor | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da eletrônica de cabine centrada em EV e redução de peso automotivo | +2.8% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Adoção em massa de eletrônicos 3-D em molde em dispositivos de consumo da Ásia-Pacífico | +2.5% | Ásia-Pacífico, global | Curto prazo (≤ 2 anos) |

| Pressão da FAA por sensores integrados em estruturas compostas de aeronaves | +1.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fotovoltaicos impressos para nós IoT sem bateria em edifícios inteligentes | +1.7% | Global | Médio prazo (2-4 anos) |

| Wearables de IA de borda impulsionando circuitos estruturais extensíveis | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Demanda de defesa por antenas conformes e superfícies inteligentes | +1.4% | América do Norte, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da eletrônica de cabine centrada em EV e redução de peso automotivo

Montadoras europeias enfrentam regras firmes de emissões de frota que priorizam veículos mais leves equipados com eletrônicos de potência integrados. A bateria estrutural de fibra de carbono da Sinonus AB mostra um aumento de alcance de 70% juntamente com redução de peso de 50%, ilustrando como uma única peça composta pode armazenar energia e carregar cargas mecânicas. O design também mitiga preocupações de fuga térmica substituindo eletrólitos líquidos inflamáveis por químicas semi-sólidas. Montadoras como Volkswagen vinculam essas baterias com inversores de carbeto de silício da onsemi para reduzir a contagem de componentes e aumentar a eficiência do trem de força. O debate sobre fundição gigante de aço versus alumínio sublinha ainda mais o valor de incorporar circuitos em qualquer material estrutural. O resultado é um rápido aumento na adoção do mercado de eletrônicos estruturais em chassis, portas e painéis de instrumentos.

Adoção em massa de eletrônicos 3-D em molde em dispositivos de consumo da Ásia-Pacífico

Fabricantes contratados de dispositivos de consumo na China, Coreia do Sul e Vietnã estão padronizando eletrônicos 3-D em molde que combinam tintas condutivas, filmes e resinas em uma única etapa de moldagem. O processo de eletrônicos estruturais moldados por injeção (IMSE) da TactoTek verificou uma queda de 60% nas emissões de gases do efeito estufa e 70% menos uso de plástico versus montagem tradicional. Os filmes de policarbonato Makrofol da Covestro permitem iluminação por toque e feedback háptico dentro de carcaças ultrafinas. Pesquisas regionais, como transistores eletroquímicos orgânicos da Universidade de Hong Kong, impulsionam a próxima onda de computação wearable e em sensores. O setor de PCB do Sudeste Asiático, já acima de USD 2 bilhões em produção, fornece backplanes multicamadas que se acoplam com essas carcaças estruturais. Ciclos acelerados de ferramental suportam lançamentos de produtos em smartphones, hearables e hubs de casa inteligente, elevando o mercado de eletrônicos estruturais em eletrônicos pessoais.

Pressão da FAA por sensores integrados em estruturas compostas de aeronaves

Novas regras de segurança de sistema da FAA emitidas em setembro de 2024 tornam o monitoramento contínuo da saúde estrutural uma linha de base de certificação para aeronaves de transporte compostas. A compra de USD 4,7 bilhões da Spirit AeroSystems pela Boeing centra-se na incorporação de sensores de fibra óptica e piezoelétricos durante a laminação para monitorar tensão em tempo real.[1]Boeing, "Boeing to Acquire Spirit AeroSystems," investors.boeing.com A aprovação anterior da FAA do monitoramento de vácuo comparativo provou a viabilidade de tais sistemas incorporados em jatos comerciais. Programas de materiais da NASA validaram a integração de sensores sem penalidades de peso, permitindo uma mudança das inspeções manuais. As companhias aéreas antecipam menor manutenção não programada e maior utilização de frota, o que acelera a demanda por inovações do mercado de eletrônicos estruturais em cabines aeroespaciais, asas e naceles.

Fotovoltaicos impressos para nós IoT sem bateria em edifícios inteligentes

Fornecedores de automação predial selecionam crescentemente filmes fotovoltaicos sensibilizados por corante e de perovskita que capturam luz interna para alimentar sensores sem fio. Células laboratoriais recentes alcançaram 38% de eficiência sob iluminação fluorescente. Pesquisadores do MIT mostraram que perovskitas flexíveis quintuplicam o alcance de tags RFID enquanto eliminam baterias. Coletores híbridos combinando PV com geradores termoelétricos agora entregam 192,5 µW sob iluminação mista, suficiente para beacons Bluetooth. O gerenciador de energia LTC3109 da Analog Devices condiciona as saídas sub-1V, permitindo que gerentes de instalações implantem milhares de nós sem substituições de bateria. Projetos piloto alimentados por energia solar em torres de escritórios europeias confirmam custos operacionais reduzidos e maior conforto dos ocupantes, alimentando o crescimento de médio prazo do mercado de eletrônicos estruturais em envelopes de edifícios inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ciclos complexos de qualificação para eletrônicos estruturais em aeroespacial | -1.8% | Global, principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rendimento limitado de tempo de ciclo de linhas de manufatura aditiva | -1.5% | Global | Médio prazo (2-4 anos) |

| Riscos de delaminação em substratos poliméricos de alta temperatura | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Escassez de fornecimento de nanomateriais condutivos fora da Ásia | -2.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de fornecimento de nanomateriais condutivos fora da Ásia

Tintas e pastas de nanotubos de carbono estão concentradas em um punhado de fábricas chinesas que juntas comandam mais de 40% da produção global. Furacões que interromperam quartzo de alta pureza na Carolina do Norte expuseram fraquezas paralelas nas cadeias de matérias-primas essenciais para substratos de semicondutores. Anúncios recentes de expansão de CNT de produtores americanos e europeus permanecem aquém das projeções de crescimento da demanda. Compradores automotivos e aeroespaciais consequentemente enfrentam tempos de entrega mais longos e picos de preços, restringindo a expansão do mercado de eletrônicos estruturais até que o fornecimento diversificado se torne disponível.

Ciclos complexos de qualificação para eletrônicos estruturais em aeroespacial

A garantia de hardware DO-254 e controles de material AC 20-107B empurram cronogramas de desenvolvimento para eletrônicos de estrutura de aeronaves de próxima geração para 24-36 meses e exigem USD 50-100 milhões em gastos de teste Federal Aviation Administration. Programas devem validar peças em -65°C a 85°C e 95% de umidade, adicionando custo e risco. O impulso da Boeing para insourcing da produção de fuselagem destaca como atrasos de certificação se propagam através das cadeias de fornecimento. Papelada adicional para fluxos de dados de gerenciamento integrado de saúde de aeronaves sob AC 43-218 complica ainda mais a entrada. Esses fatores esfriam a adoção de curto prazo de soluções do mercado de eletrônicos estruturais dentro da aviação comercial, apesar dos benefícios de eficiência de longo prazo

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Integrante: Sensores sustentam a demanda atual enquanto fotovoltaicos desbloqueiam a próxima onda

A categoria de sensores e antenas contribuiu com 34,7% da receita em 2024, impulsionada por mandatos para sistemas avançados de assistência ao motorista e monitoramento de segurança de aeronaves. Painéis compostos de voo agora incorporam arrays de fibra óptica, enquanto dashboards de veículos de passageiros integram radar e toque capacitivo em uma inserção moldada. Fotovoltaicos registram a mais forte CAGR de 17,5% até 2030, impulsionados por módulos de perovskita flexíveis que curvam em torno de interiores de edifícios e etiquetas vestíveis. A integração estrutural permite geração de energia sem habitação separada, reduzindo custo de montagem e abrindo novas aplicações em rastreamento de ativos e agricultura interna.

Baterias estruturais e micro-supercapacitores avançam além de protótipos, ilustrados por dispositivos de tinta MXene entregando 611 F cm-3 de capacitância volumétrica.[2]Boise State University, "Printed Energy Storage Charges into the Future with MXene Inks," phys.org Displays seguem tendências de estilo automotivo em direção a superfícies curvas contínuas habilitadas por filmes OLED e micro-LED. Materiais de interconexão confrontam volatilidade do cobre mas ganham de alternativas de nanofios de prata e MXene que sustentam condutividade em formatos dobráveis. Juntas, essas mudanças expandem o mercado de eletrônicos estruturais conforme designers combinam funções de sensoriamento, energia e display dentro de um único laminado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Fabricação: Eletrônicos em molde dominam enquanto processos aditivos aceleram

Eletrônicos em molde capturaram 51,3% da receita em 2024 ao fundir filmes, tintas e resina em peças leves que são enviadas prontas para instalação. Acabamentos de portas automotivas agora hospedam controles retroiluminados sem PCBs separados, cortando peso do chicote de fios. Wearables de consumo adotam o mesmo processo para carcaças classificadas IP68. Manufatura aditiva registra a mais alta CAGR de 18,2%, apoiada pelo programa AMME da DARPA que imprime 3-D micro-circuitos complexos diretamente em substratos tridimensionais. Impressão por jato de aerossol de tintas MXene escala capacitores de alta densidade energética, enquanto litografia multifotônica pioneira bioeletrônicos orgânicos imprimíveis.

Prensas de tela e flexográficas permanecem custo-efetivas para aquecedores e antenas de grande área em painéis de aparelhos. Plataformas inkjet fornecem protótipos de características finas antes que ferramental se comprometa com moldagem em massa. Esta tecnologia se espalha, ampliando opções de entrada, acelerando a adoção do mercado de eletrônicos estruturais tanto em produções de alto volume quanto sob medida.

Por Material: Tintas condutivas ainda lideram, mas nanomateriais ditam inovação

Tintas condutivas detiveram 46,2% da receita em 2024 com base em formulações maduras de flocos de prata e carbono. Montadoras confiam nessas pastas para controles deslizantes capacitivos incorporados em consoles centrais. Pressão de preços e segurança de recursos estimulam fabricantes de equipamentos a testar misturas de nanotubos de carbono e grafeno que elevam a condutividade em 10% enquanto cortam o uso de prata. Tintas baseadas em nanomateriais registram uma CAGR de 19,1% até 2030, lideradas por híbridos MXene, CNT e grafeno que satisfazem sinterização de baixa temperatura e ciclos de alta flexibilidade.

A inovação de substrato mantém o ritmo, com filmes Makrofol tolerando ciclagem térmica automotiva de -40°C a 125°C e mantendo estabilidade dimensional. Fornecedores de adesivos desenvolvem químicas termicamente condutivas ainda flexíveis que dissipam calor localizado sem delaminação. Esses avanços salvaguardam a confiabilidade do dispositivo e mantêm o mercado de eletrônicos estruturais expandindo em ambientes mais severos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Automotivo permanece dominante enquanto wearables de saúde disparam

Automotivo manteve 42,2% da receita em 2024 conforme OEMs incorporam baterias estruturais e acabamentos internos carregados de sensores que raspam peso de meio-fio e estendem alcance de condução. A estratégia de inversor de carbeto de silício da Volkswagen complementa este impulso ao reduzir massa e aumentar eficiência do trem de força. Demanda regulatória por funções ADAS hands-off sustenta integração de sensores através de pilares de veículos e para-choques, firmando a base do mercado de eletrônicos estruturais.

Wearables de saúde alcançam uma CAGR de 16,3%, graças a condutores de metal líquido auto-montáveis que permanecem condutivos sob tensão. Tiras eletrônicas extensíveis costuradas em têxteis agora hospedam circuitos completos em vez de simples interconectores, permitindo monitoramento contínuo de glicose, temperatura e movimento. Compradores aeroespaciais e de defesa perseguem antenas conformes que simplificam estruturas de aeronaves e superfícies inteligentes que mudam assinaturas de radar, enquanto marcas de eletrônicos de consumo exploram toque e iluminação perfeitos em produtos curvos.

Análise Geográfica

Ásia-Pacífico entregou 37,9% da receita de 2024 em virtude de ecossistemas de alto volume de semicondutores, PCB e moldagem. China impulsiona integração vertical, enquanto Tailândia e Malásia adicionam capacidade que alimenta fornecimento global. Japão fornece mais da metade dos capacitores cerâmicos multicamadas do mundo, e parcerias como Murata com QuantumScape diversificam em cerâmicas de bateria de estado sólido.[3]Murata, "Murata and QuantumScape Explore Ceramic Film Manufacturing," corporate.murata.com

O mercado de eletrônicos estruturais da Europa ganha com marcos de eletrificação automotiva e EUR 80 bilhões (USD 94,06 bilhões) em fundos do Chips Act, visando uma participação global de semicondutores de 20% até 2030. OEMs alemãs refinam fundição gigante com circuitos incorporados, enquanto empresas de construção francesas pilotam sensores alimentados por PV em fachadas de retrofit.

Oriente Médio e África registram a mais rápida CAGR de 15,7%, impulsionados por modernização de defesa e lançamentos de cidades inteligentes. O EDGE Group dos EAU explora links de satélite habilitados por IA que exigem antenas conformes e fontes de energia leves. Governos locais atraem fornecedores com programas de offset que semeiam linhas de montagem domésticas, ainda assim a região ainda importa a maioria dos nanomateriais, uma lacuna que poderia moderar o crescimento do final da década.

América do Norte mantém ímpeto através de projetos aeroespaciais e novos subsídios do CHIPS Act para fundições de empacotamento avançado. A aquisição da Spirit pela Boeing visa integração mais apertada de seções de fuselagem prontas para sensores. Regras federais agora favorecem fornecimento doméstico, empurrando participantes do mercado de eletrônicos estruturais a co-localizar capacidades de material, impressão e moldagem.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Especialistas em tecnologia como TactoTek alavancam patentes IMSE para fornecer serviços turnkey de design à produção que cortam contagem de peças e pegada de carbono em 60%. Grandes incumbentes perseguem integração vertical: Boeing internalizou fabricação de fuselagem composta para alinhar qualidade e acelerar incorporação de sensores. Fornecedores de materiais forjam alianças, por exemplo, DuPont com Zhen Ding para co-desenvolver laminados interposer de alta densidade para uso estrutural.

Entrantes de manufatura aditiva apoiados por fundos da DARPA aceleram tintas e impressoras que produzem circuitos de grau aeroespacial em uma única construção.[4]Military & Aerospace Electronics, "DARPA to Push Bounds of Additive Manufacturing," militaryaerospace.com Gigantes de eletrônicos de consumo como Meta patenteiam fitas de interconexão flexíveis que espalham câmeras ao longo de carcaças curvas, sugerindo futuros headsets AR. Start-ups comercializam sensores extensíveis para saúde digital, fazendo parcerias com marcas de vestuário para garantir rota ao mercado. Competição portanto abrange materiais, plataformas de fabricação e provedores de sistemas turnkey, mantendo pressão de preços moderada e ritmo de inovação alto.

Líderes da Indústria de Eletrônicos Estruturais

-

TactoTek Oy.

-

Panasonic Corporation

-

Canatu Oy

-

Neotech AMT GmbH

-

Pulse Electronics (uma empresa Yageo)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: TSMC anunciou uma expansão americana de USD 165 bilhões que inclui três fabs e linhas de empacotamento avançado.

- Fevereiro 2025: 3M juntou-se ao consórcio US-JOINT para abrir um hub de P&D no Vale do Silício para empacotamento avançado.

- Fevereiro 2025: Molex lançou sensores de corrente Percept com redução de peso de 86% para plataformas de mobilidade elétrica.

- Janeiro 2025: Infineon iniciou construção de uma instalação backend tailandesa para aumentar produção de módulos de potência.

Escopo do Relatório Global do Mercado de Eletrônicos Estruturais

O termo, eletrônicos estruturais (SE), refere-se a uma tecnologia de eletrônicos baseada em próxima geração, que envolve a impressão de circuitos eletrônicos funcionais através de arquiteturas de formato irregular. SE é esperado para substituir estruturas volumosas de suporte de carga dentro de um circuito com componentes eletrônicos inteligentes que podem se conformar a formas complexas para garantir utilização ótima do espaço. SE oferece maneiras diferentes e melhores de implementar funcionalidades eletrônicas nos produtos.

| Fotovoltaicos |

| Baterias/Supercapacitores |

| Sensores e Antenas |

| Displays (OLED/Micro-LED) |

| Condutores e Interconectores |

| Eletrônicos em Molde (IME) |

| Manufatura Aditiva/Impressão 3-D |

| Impressão por Jato de Aerossol e Inkjet |

| Impressão Screen/Flexográfica |

| Tintas Condutivas (Prata, Cobre, Carbono, Nanomaterial) |

| Substratos (Polímero, Vidro, Composto, Termofixo) |

| Encapsulamento e Adesivos |

| Automotivo - Interior e Exterior |

| Aeroespacial e Defesa - Estrutura de Aeronave, Superfícies Inteligentes |

| Eletrônicos de Consumo - Linha Branca e Portáteis |

| Dispositivos de Saúde/Médicos |

| Automação Industrial e Predial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Resto da África |

| Por Integrante | Fotovoltaicos | |

| Baterias/Supercapacitores | ||

| Sensores e Antenas | ||

| Displays (OLED/Micro-LED) | ||

| Condutores e Interconectores | ||

| Por Tecnologia de Fabricação | Eletrônicos em Molde (IME) | |

| Manufatura Aditiva/Impressão 3-D | ||

| Impressão por Jato de Aerossol e Inkjet | ||

| Impressão Screen/Flexográfica | ||

| Por Material | Tintas Condutivas (Prata, Cobre, Carbono, Nanomaterial) | |

| Substratos (Polímero, Vidro, Composto, Termofixo) | ||

| Encapsulamento e Adesivos | ||

| Por Aplicação | Automotivo - Interior e Exterior | |

| Aeroespacial e Defesa - Estrutura de Aeronave, Superfícies Inteligentes | ||

| Eletrônicos de Consumo - Linha Branca e Portáteis | ||

| Dispositivos de Saúde/Médicos | ||

| Automação Industrial e Predial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de eletrônicos estruturais?

O tamanho do mercado de eletrônicos estruturais está em USD 24,63 bilhões em 2025.

Quão rápido o mercado crescerá até 2030?

A receita está prevista para subir para USD 50,04 bilhões, representando uma CAGR de 15,23% até 2030.

Qual tecnologia está se expandindo mais rapidamente?

Manufatura aditiva mostra a mais rápida CAGR de 18,2% conforme impressão 3-D começa a fabricar circuitos complexos diretamente em peças estruturais.

Qual é a principal barreira na adoção aeroespacial?

Ciclos longos de qualificação DO-254 e AC 20-107B adicionam até três anos e dezenas de milhões de dólares em testes antes que novos eletrônicos estruturais possam voar.

Página atualizada pela última vez em: