Tamanho e Participação do Mercado de Robótica Modular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 14.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 27.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.38% CAGR |

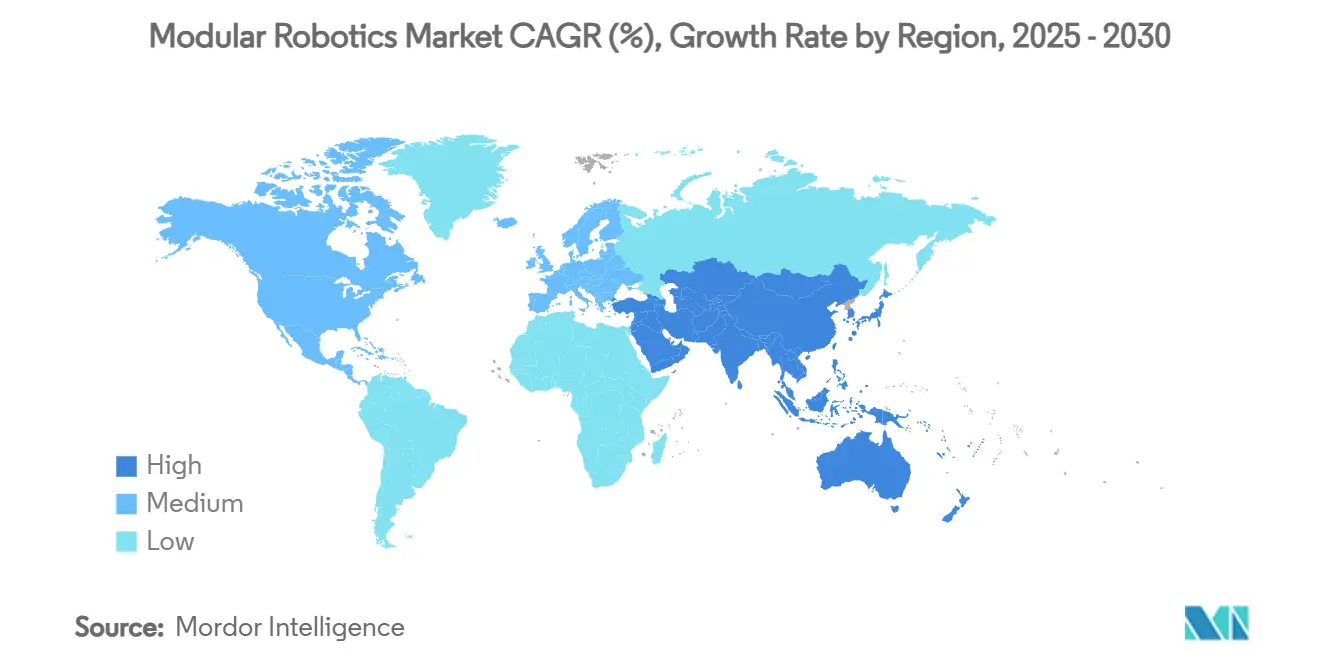

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

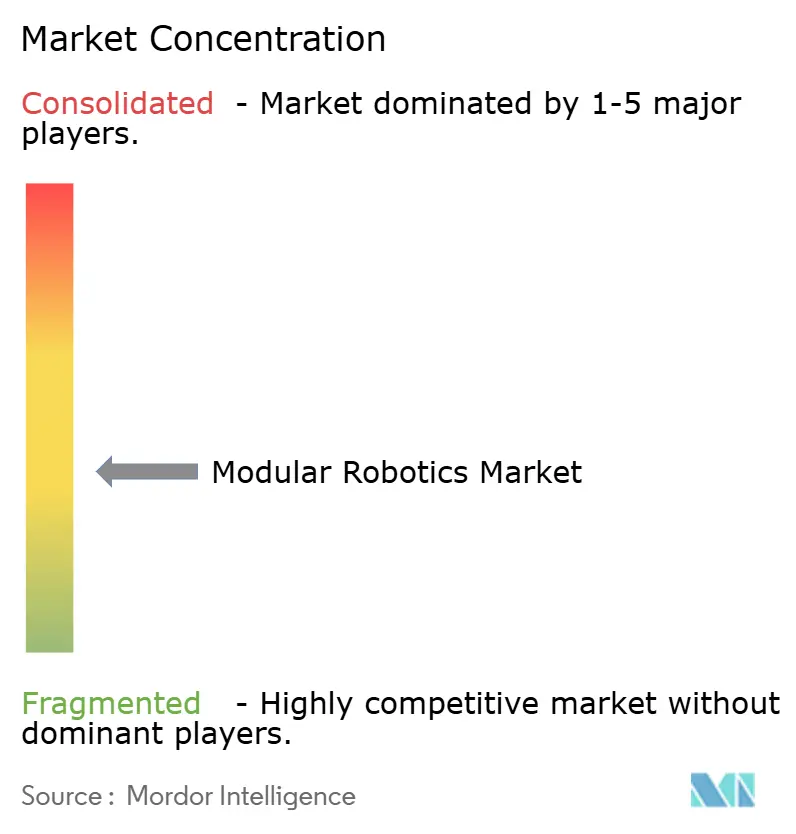

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica Modular por Mordor Intelligence

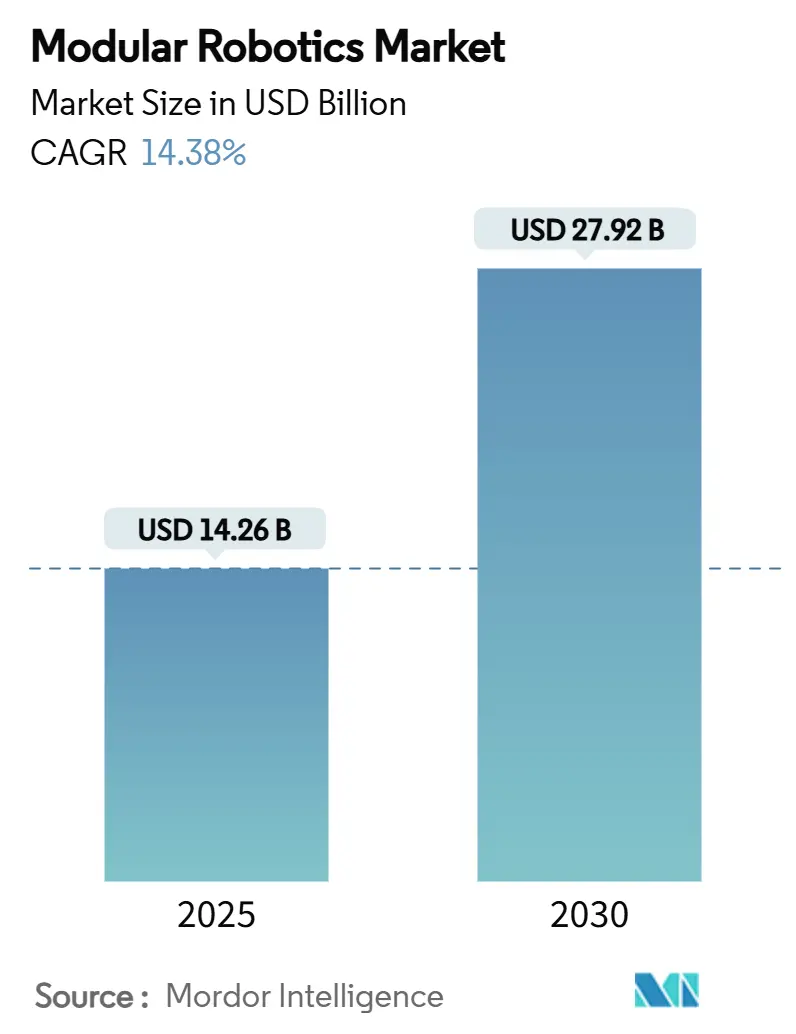

O tamanho do mercado de robótica modular é de USD 14,26 bilhões em 2025 e está previsto para crescer até USD 27,92 bilhões até 2030, refletindo uma CAGR de 14,38% ao longo do período. Esse impulso decorre da transição de robôs de arquitetura fixa para módulos flexíveis de conexão e uso imediato que reduzem o tempo de troca e diminuem o custo total de propriedade ao longo da vida útil. Fabricantes de equipamentos originais do setor automotivo que adotam plantas com operação autônoma, como o fluxo desencaixotado da Tesla, que visa cortes de 50% nos custos com 40% menos operadores, estão ditando o ritmo. A Ásia-Pacífico domina graças às 276.000 novas instalações de robôs industriais da China em 2023 e ao extenso portfólio de patentes do país, que cobre dois terços dos registros globais de robótica humanoide. Os módulos colaborativos estão crescendo mais rapidamente à medida que juntas com classificação de segurança e visão integrada reduzem as barreiras de implantação para células de trabalho mistas entre humanos e robôs. Em todos os segmentos de usuários finais, instalações de saúde ansiosas por expandir a capacidade cirúrgica e produtores de eletrônicos que correm em direção a geometrias abaixo de 10 nm veem plataformas reconfiguráveis como uma proteção contra mudanças rápidas de produtos.

Principais Conclusões do Relatório

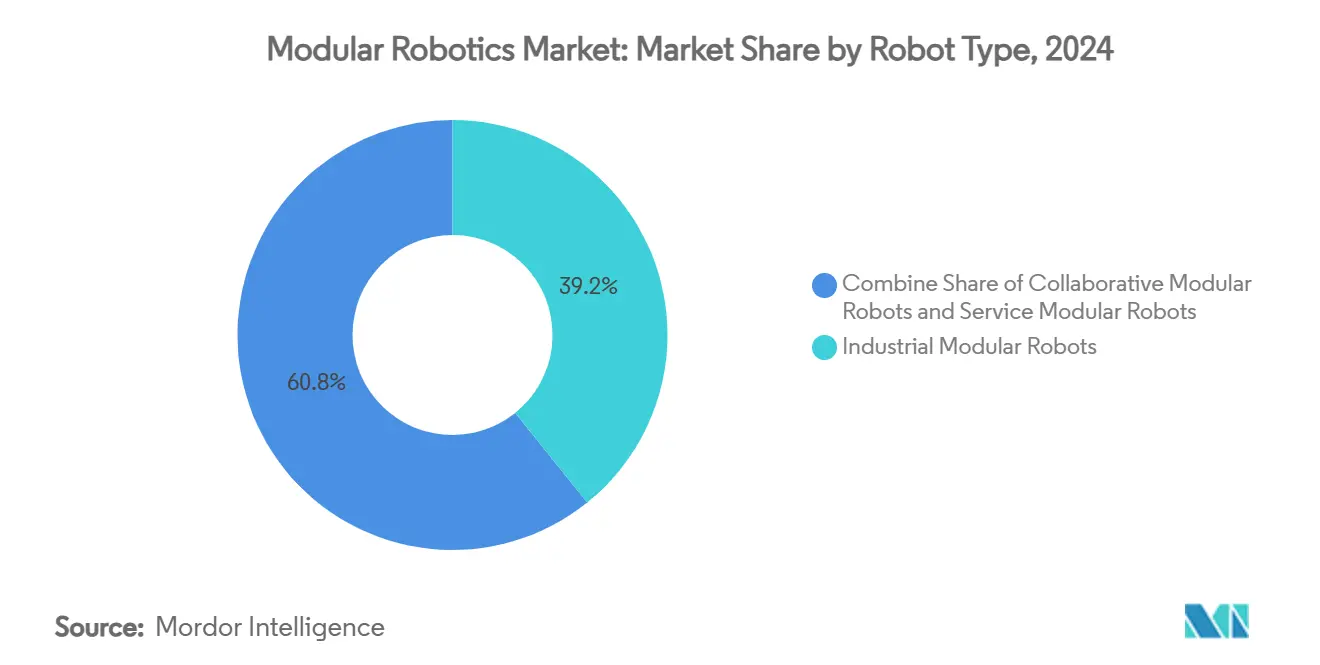

- Por tipo de robô, os módulos industriais lideraram com 39,21% de participação em 2024, enquanto os módulos colaborativos registraram a maior perspectiva de CAGR de 16,02% até 2030.

- Por capacidade de carga, os sistemas que manuseiam até 15 kg devem expandir a uma CAGR de 17,21%, mas a faixa de 16–60 kg reteve 34,55% da receita de 2024.

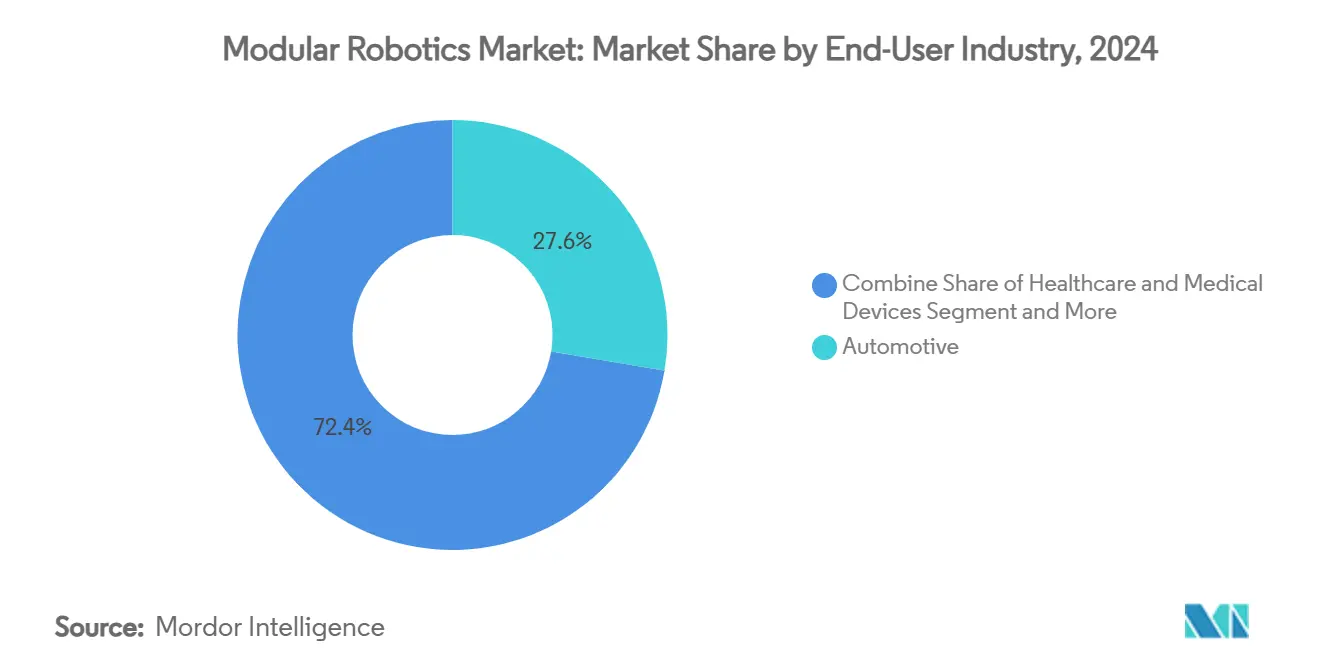

- Por usuário final, as linhas automotivas capturaram 27,64% da receita de 2024, enquanto as soluções de saúde têm previsão de crescer a uma CAGR de 18,44%.

- Por aplicação, a montagem dominou com 31,34% de participação em 2024, mas as atividades de inspeção e testes estão no caminho certo para uma CAGR de 17,34%.

- Por geografia, a Ásia-Pacífico controlou 34,56% da receita de 2024 e deve registrar uma CAGR de 18,21% até 2030.

Tendências e Perspectivas do Mercado Global de Robótica Modular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização acelerada e redução de custos dos servomódulos | +2.1% | Global, com liderança de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição dos fabricantes de equipamentos originais automotivos para fábricas flexíveis e de operação autônoma | +3.2% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ecossistemas de software de conexão e uso imediato e integração com ROS 2 | +1.8% | Global, liderado pela América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Aumento dos sites de microatendimento de comércio eletrônico | +2.4% | Global, com maior impacto na América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos governamentais de "relocalização" para automação adaptativa | +1.9% | Principalmente América do Norte, com extensão para a União Europeia | Longo prazo (≥ 4 anos) |

| Plataformas de enxame autorreconfiguráveis com inteligência artificial | +1.4% | Global, adoção antecipada em aeroespacial e defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização Acelerada e Redução de Custos dos Servomódulos

Os acionamentos integrados em miniatura agora entregam o mesmo torque em metade do volume, desbloqueando juntas compactas que simplificam a arquitetura do braço e reduzem o custo da lista de materiais. O microcontrolador de movimento integrado da Maxon, os motores miniatura de alta densidade da FAULHABER e os nanoacionamentos da Copley exemplificam esse avanço. [1]FAULHABER, "Sistemas de Acionamento," faulhaber.com Juntas mais leves permitem que robôs colaborativos que manuseiam cargas de 3 a 16 kg sejam redistribuídos sem guindastes aéreos, de modo que as fábricas renovam as linhas durante a noite em vez de durante as paralisações. Clientes dos setores de saúde, semicondutores e laboratórios se beneficiam de módulos estéreis com classificação para sala limpa que acomodam a eletrônica em invólucros selados. O efeito cumulativo está acelerando a adoção em mercados de precisão, onde cada quilograma economizado por eixo libera espaço valioso para sensores e visão. À medida que os preços dos componentes caem e os volumes aumentam, a paridade de custos com os braços articulados tradicionais se aproxima, expandindo ainda mais a presença do mercado de robótica modular.

Transição dos Fabricantes de Equipamentos Originais Automotivos para Fábricas Flexíveis e de Operação Autônoma

Os fabricantes de veículos estão desmontando esteiras fixas e instalando células de estruturação reconfiguráveis que aceitam múltiplas variantes de carroceria. A BMW estendeu a condução automatizada dentro da planta para 90% da produção de Leipzig, reduzindo o tempo ocioso e apoiando rodadas de modelos mistos. [2]BMW Group, "Alta Tecnologia na Produção," bmwgroup.com A Mercedes-Benz reduziu o consumo de energia em 20% em Rastatt após introduzir estações modulares direcionadas por inteligência artificial que constroem veículos híbridos e elétricos em uma única linha. O sistema de estruturação da Magna e as células de troca rápida de modelos da Comau permitem que montadores contratados persigam programas de veículos elétricos de nicho sem ferramental dedicado. O resultado é uma mudança significativa na flexibilidade de takt que favorece robôs capazes de troca rápida de eixos, substituição ágil de fixadores e sequenciamento de movimento definido por software. A liderança automotiva acelera os investimentos dos fornecedores a jusante, reforçando as economias de escala para os fornecedores de módulos.

Ecossistemas de Software de Conexão e Uso Imediato e Integração com ROS 2

A maturidade industrial do ROS 2 está eliminando os silos de programação proprietários. A Neobotix integra simulação ROS 2 e navegação autônoma Nav 2, fornecendo aos integradores bibliotecas validadas para planejamento de trajetória e comportamentos de múltiplos objetivos. O middleware Grace da Apex.AI injeta tratamento determinístico de memória e caminhos de certificação de segurança, facilitando o salto do protótipo de laboratório para a produção em volume. [3]NIST, "Ciência de Medição para Robótica de Manufatura," nist.gov Os roteiros de consultoria alertam que o ROS 1 chega ao fim de sua vida útil em maio de 2025, provocando uma migração urgente entre as frotas de instalações existentes. A Agência de Pesquisa de Defesa da Suécia compara a situação à onda de padronização de PCs que reduziu drasticamente os custos de hardware ao unificar as pilhas de software. À medida que as APIs convergem e as pilhas de segurança amadurecem, as frotas combinam hardware de vários fornecedores, mas compartilham um único pipeline de software, aumentando a demanda por kits modulares independentes de fornecedor.

Aumento dos Sites de Microatendimento de Comércio Eletrônico

O crescimento do varejo online impulsiona a automação de pequeno porte dentro de imóveis comerciais existentes. A AutoStore instalou 140 robôs baseados em cubos na CJ Logistics em Incheon, triplicando o rendimento de pedidos por metro quadrado. A Amazon pilotou o Projeto Juniper, incorporando tecnologia AutoStore e Fulfil para entregar produtos diretamente dos depósitos das lojas aos consumidores locais em menos de duas horas. O separador Giraffe da Brightpick aumenta a densidade de armazenamento em até três vezes e processa 5.200 encomendas por hora, enquanto o tSort da Tompkins converte espaços comerciais ociosos em centros de encomendas com âncoras mínimas no piso. As células reconfiguráveis permitem que os operadores ajustem as contagens de compartimentos e as frotas de robôs para os picos sazonais sem obras estruturais. O mercado de robótica modular aproveita essa onda porque os provedores de atendimento valorizam a implantação rápida e a escalabilidade em detrimento dos longos ciclos de vida típicos das esteiras de centros de distribuição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial em juntas modulares de grau industrial | -2.8% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fragmentação de propriedade intelectual que retarda a harmonização de padrões | -1.6% | Global, afetando particularmente as implantações transfronteiriças | Médio prazo (2 a 4 anos) |

| Lacunas na certificação de segurança do trabalhador para reconfiguração dinâmica | -1.2% | Foco regulatório na América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Volatilidade na cadeia de suprimentos de ímãs de terras raras | -2.1% | Global, maior impacto na robótica humanoide | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Juntas Modulares de Grau Industrial

Redutores de precisão e controladores com classificação de segurança prolongam os períodos de retorno do investimento para pequenas plantas. A RobCo oferece braços em conformidade com a ISO 10218-1 que ensinam por demonstração, mas a propriedade ainda requer uma janela de depreciação de vários anos. Os fornecedores japoneses de redutores harmônicos detêm poder de precificação, deixando os compradores de mercados emergentes expostos às oscilações cambiais. Os contratos de robótica como serviço da Formic reduzem a barreira de entrada, mas o Instituto Nacional de Padrões e Tecnologia observa que a falta de expertise interna permanece um obstáculo paralelo ao acesso ao capital. [4]Apex.AI, "Do Protótipo ROS 2 à Produção," apex.ai No geral, o investimento inicial elevado retarda a penetração em oficinas de alto mix e baixo volume, mesmo que o custo total de propriedade caia ao longo da vida útil do ativo.

Fragmentação de Propriedade Intelectual que Retarda a Harmonização de Padrões

As interfaces modulares variam por fornecedor, e os emaranhados de patentes que cobrem acoplamentos de trocadores de ferramentas e acionamentos de eixo de troca a quente geram custos de licenciamento e incerteza jurídica. Os integradores transfronteiriços lidam com reivindicações sobrepostas ao exportar sistemas para múltiplas jurisdições. Protocolos de segurança divergentes aumentam a complexidade, forçando validações repetidas. Embora os consórcios promovam padrões mecânicos abertos, a resolução levará vários ciclos de lançamento, moderando as implantações globais até o final da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Robô: Liderança Industrial Enfrenta Desafio Colaborativo

Os módulos industriais retiveram 39,21% da receita de 2024, pois os fabricantes dependem de braços comprovados de seis eixos para produção contínua 24 horas por dia, 7 dias por semana. A contribuição do tamanho do mercado de robótica modular desse grupo permanece significativa apesar do crescimento mais lento. Os módulos colaborativos, no entanto, projetam uma CAGR de 16,02% que supera todos os outros tipos, pois scanners de segurança, juntas com limitação de força e programação intuitiva tornam a implantação atraente nas linhas existentes. A Universal Robots instalou células de robôs colaborativos na Marelli Eslováquia que aumentaram a velocidade de montagem de eletrônicos em 25% enquanto eliminavam falhas de qualidade. As demonstrações da CES 2025 pela Elephant Robotics destacam como uma única base pode se transformar de funções educacionais para funções industriais leves, sublinhando a convergência entre as classes industrial e de serviço. Ao longo da previsão, arquiteturas híbridas que combinam alta capacidade de carga com ergonomia de robôs colaborativos são prováveis, reforçando o apelo da modularidade.

A fatia de robôs de serviço permanece modesta, mas estratégica, principalmente em saúde, hospitalidade e inspeção. Os hospitais valorizam estruturas em conformidade com esterilização, onde os manipuladores cirúrgicos se desconectam para autoclave sem desmontar o braço inteiro. Os hotéis testam carrinhos de concierge que trocam módulos de bebidas por compartimentos de entrega de roupas de cama durante os horários de menor movimento. À medida que a demanda não industrial cresce, os fornecedores de módulos diversificam as ofertas de catálogo, reduzindo incrementalmente os custos unitários para todos os mercados.

Por Capacidade de Carga: Dominância da Faixa Intermediária Cede Espaço à Inovação em Cargas Leves

Os braços que elevam de 16 a 60 kg ancoraram 34,55% dos gastos de 2024, refletindo os pilares automotivos e de fabricação geral. Os kits de módulos nessa faixa equilibram alcance, rigidez e acessibilidade, adequando-se ao manuseio de blocos de motor e tarefas de paletização. No entanto, as unidades leves abaixo de 15 kg estão previstas para a CAGR mais rápida de 17,21%, impulsionadas por robôs colaborativos com segurança ao toque e laboratórios de montagem de mesa. A Maxon e a Pollen Robotics colaboraram no humanoide Reachy 2, mostrando como juntas modulares da classe de 6 kg podem impulsionar movimentos naturais.

Os segmentos mais pesados atendem a nichos especializados. Cargas acima de 225 kg carregam fuselagens de aeronaves e seções de turbinas eólicas, enquanto as células de 61 a 225 kg dominam a estruturação da parte inferior de veículos automotivos. Embora essas categorias desfrutem de receita de substituição estável, sua participação será corroída à medida que os segmentos leves e intermediários absorvem o crescimento, remodelando o perfil de participação do mercado de robótica modular nas faixas de capacidade de carga.

Por Setor do Usuário Final: Automotivo Lidera Enquanto Saúde Acelera

As linhas automotivas capturaram 27,64% da receita de 2024 ao integrar estruturas reconfiguráveis em plantas de modelos mistos que migram para plataformas elétricas. Prensas de operação autônoma e células de gigafundição aproveitam braços modulares para ajustar conjuntos de garras entre painéis de sedãs e SUVs em minutos. A saúde fica atrás em tamanho, mas comanda uma CAGR de 18,44% à medida que as salas cirúrgicas adotam sistemas como a plataforma Carina, que reduz o custo unitário por meio de controladores mestres compartilhados.

As plantas de eletrônicos e semicondutores ficam em terceiro lugar devido à crescente complexidade da fabricação de wafers. A KUKA forneceu 13.000 braços com classificação ESD ao setor, muitos em kits modulares que suportam retrofits de ferramentas à medida que os tamanhos de nós diminuem. Os engarrafadores de alimentos e bebidas recorrem ao robô colaborativo de aplicação de rótulos da Sidel, que troca módulos de bobina sem parar a linha, reduzindo a troca para 45 segundos. Empresas de logística como a GXO assinam implantações humanoides de vários anos para atender aos crescentes picos do comércio eletrônico. Essas vitórias em múltiplos segmentos reforçam a tese do setor de robótica modular de que uma única plataforma de hardware pode atravessar mercados trocando efetores finais e software.

Por Aplicação: Dominância da Montagem Desafiada pela Inovação em Inspeção

A montagem reteve 31,34% da receita de 2024, pois os kits de módulos se destacam em operações de fixação, prensagem e assentamento. A visão integrada permite que a mesma célula lide com múltiplas unidades de manutenção de estoque sem recalibração manual. As linhas de inspeção e testes, no entanto, crescerão a uma CAGR de 17,34% porque a visão por inteligência artificial combinada com braços destramente articulados pode validar tolerâncias cada vez menores em eletrônicos e dispositivos médicos. Relatórios Científicos destacaram braços modulares validando o alinhamento de instrumentos urológicos, reduzindo o retrabalho e o tempo de configuração do cirurgião.

O manuseio de materiais, pegar e colocar e soldagem permanecem pilares duráveis, mas o crescimento modera à medida que esses segmentos saturam. Pintura e dispensação se beneficiam de eixos de extensão modulares que alcançam contornos complexos. A crescente participação da inspeção indica que os fabricantes agora veem a garantia de qualidade como equivalente ao rendimento, levando à aquisição de robôs versáteis capazes de alternar entre montagem e metrologia durante os turnos de folga, melhorando as taxas de utilização em todo o mercado de robótica modular.

Análise Geográfica

A Ásia-Pacífico deteve 34,56% da receita de 2024 e projeta uma CAGR de 18,21% até 2030, impulsionada pelas 276.000 novas instalações industriais da China e pelos roteiros nacionais que subsidiam servos de alta qualidade. Os clusters governamentais em Shenzhen e Suzhou ancoram ecossistemas de componentes, reduzindo o prazo de entrega para marcas domésticas.

A América do Norte aproveita as leis CHIPS e de Redução da Inflação para canalizar créditos fiscais para fábricas de semicondutores e plantas de baterias, aumentando a demanda por pods de produção adaptativa. A Apple localizou uma academia de manufatura em Detroit para ampliar a força de trabalho para implantações de fábricas inteligentes. A Europa, focada em bens de médio volume e precisão, vê a RobCo, sediada em Munique, expandir novas instalações para se tornar uma líder modular regional.

A América do Sul, o Oriente Médio e a África partem de uma base instalada menor, mas mostram pedidos de dois dígitos à medida que os custos de mão de obra aumentam e as economias exportadoras de energia se diversificam. Os integradores regionais fazem parceria com fabricantes de equipamentos originais globais para localizar a fabricação de garras, facilitando os direitos de importação. No horizonte, a Ásia-Pacífico ainda liderará em volume, mas o crescimento agregado das outras quatro regiões reduz a diferença no tamanho do mercado de robótica modular, diversificando os fluxos de receita para os fornecedores multinacionais.

Cenário Competitivo

O campo conta com 24 participantes relevantes, mas nenhum supera uma participação de 10%, resultando em fragmentação moderada. ABB, FANUC e KUKA exploram redes de serviço e integração vertical, enquanto desafiantes como Flexiv, Neura Robotics e Agile Robots se concentram em pilhas de controle com inteligência artificial em primeiro lugar e juntas de rigidez variável. A ABB injetou USD 170 milhões na plataforma OmniCore, que reduz o tempo de ciclo em 25% e a energia em 20%, posicionando um controlador independente de hardware no núcleo do portfólio.

Os arquétipos competitivos se dividem em construtores de plataformas horizontais e especialistas verticais. Os players horizontais empacotam módulos de movimento genéricos mais bibliotecas de aplicações, atraindo integradores que personalizam células. Os especialistas verticais consolidam conhecimento profundo de domínio: a Neura tem como alvo a interação humano-robô colaborativo, enquanto a RobCo padroniza retrofits de instalações existentes europeias. A análise de patentes revela que Alphabet, Hyundai e ABB detêm as maiores reivindicações sobre manipulação dextral fora da China, sugerindo negociações de licença iminentes à medida que os humanoides atingem escala piloto.

O espaço em branco está nas plantas de médio mercado, onde os equipamentos convencionais de seis eixos excedem a capacidade necessária e os robôs colaborativos de nível básico têm desempenho insuficiente. Os fornecedores que promovem módulos de torque escaláveis configuráveis de 10 kg a 60 kg sem novos controladores podem explorar essa zona mal atendida. As parcerias estratégicas, incluindo a aliança da ABB com a Molg em microfábricas de resíduos eletrônicos, apontam para um modelo de ecossistema no qual os fabricantes de equipamentos originais de hardware se unem a construtores de sistemas de nicho para acelerar a adoção.

Líderes do Setor de Robótica Modular

ABB Ltd.

Yaskawa Electric Corporation

FANUC Corporation

KUKA Aktiengesellschaft

Universal Robots A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A SoftBank comprometeu USD 500 milhões com a Skild AI para acelerar plataformas de robótica nativas de inteligência artificial.

- Janeiro de 2025: A 1X adquiriu a Kind Humanoid, alinhando modelos de linguagem de grande escala com robôs bípedes.

- Janeiro de 2025: A AutoStore abriu uma fábrica de robôs em Rayong, Tailândia, reduzindo pela metade os prazos de entrega globais.

- Dezembro de 2024: A Apptronik fez parceria com a Google DeepMind para melhorar a inteligência humanoide.

- Dezembro de 2024: A Sojo Industries e a Blue Chip Beverage adotaram a linha modular Sojo Flight para embalagens flexíveis.

Escopo do Relatório Global do Mercado de Robótica Modular

| Robôs Modulares Industriais |

| Robôs Modulares de Serviço |

| Robôs Modulares Colaborativos |

| Até 15 kg |

| 16–60 kg |

| 61–225 kg |

| Acima de 225 kg |

| Automotivo |

| Eletrônicos e Semicondutores |

| Saúde e Dispositivos Médicos |

| Alimentos e Bebidas |

| Logística e Armazenagem |

| Aeroespacial e Defesa |

| Outros Setores do Usuário Final |

| Montagem |

| Manuseio de Materiais |

| Pegar e Colocar |

| Soldagem e Brasagem |

| Pintura e Dispensação |

| Inspeção e Testes |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Robô | Robôs Modulares Industriais | ||

| Robôs Modulares de Serviço | |||

| Robôs Modulares Colaborativos | |||

| Por Capacidade de Carga | Até 15 kg | ||

| 16–60 kg | |||

| 61–225 kg | |||

| Acima de 225 kg | |||

| Por Setor do Usuário Final | Automotivo | ||

| Eletrônicos e Semicondutores | |||

| Saúde e Dispositivos Médicos | |||

| Alimentos e Bebidas | |||

| Logística e Armazenagem | |||

| Aeroespacial e Defesa | |||

| Outros Setores do Usuário Final | |||

| Por Aplicação | Montagem | ||

| Manuseio de Materiais | |||

| Pegar e Colocar | |||

| Soldagem e Brasagem | |||

| Pintura e Dispensação | |||

| Inspeção e Testes | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de robótica modular?

O tamanho do mercado de robótica modular é de USD 14,26 bilhões em 2025 e está projetado para atingir USD 27,92 bilhões até 2030.

Qual segmento de usuário final está se expandindo mais rapidamente?

As aplicações de saúde estão crescendo a uma CAGR de 18,44% à medida que os hospitais adotam módulos cirúrgicos e de reabilitação.

Qual parcela da receita global a Ásia-Pacífico gera?

A Ásia-Pacífico comanda 34,56% da receita de 2024 e tem previsão de manter a liderança até 2030.

Qual fator-chave restringe a adoção entre os pequenos fabricantes?

O alto investimento inicial em juntas modulares de precisão permanece a principal barreira, particularmente nos mercados emergentes.

Qual aplicação superará as demais ao longo da previsão?

Os módulos de inspeção e testes estão projetados para registrar uma CAGR de 17,34% graças às demandas de qualidade habilitadas por inteligência artificial.

Página atualizada pela última vez em: