Tamanho e Participação do Mercado de Robótica Subaquática

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

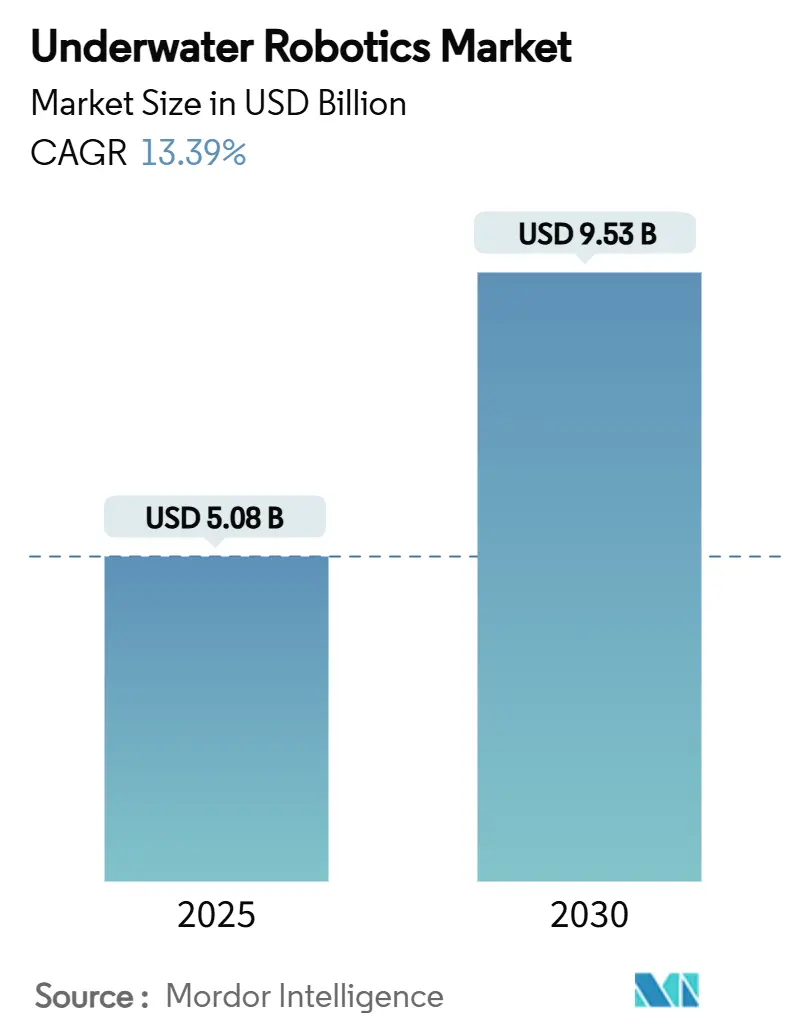

| Tamanho do Mercado (2025) | 5.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.39% CAGR |

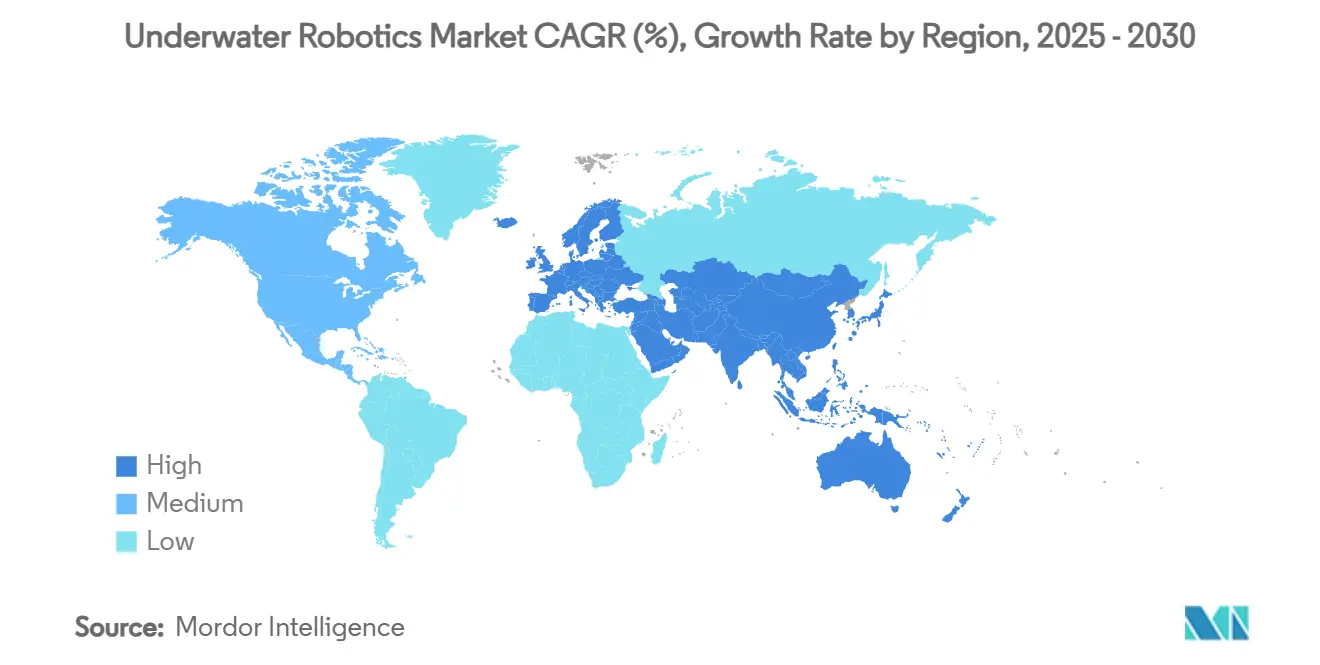

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

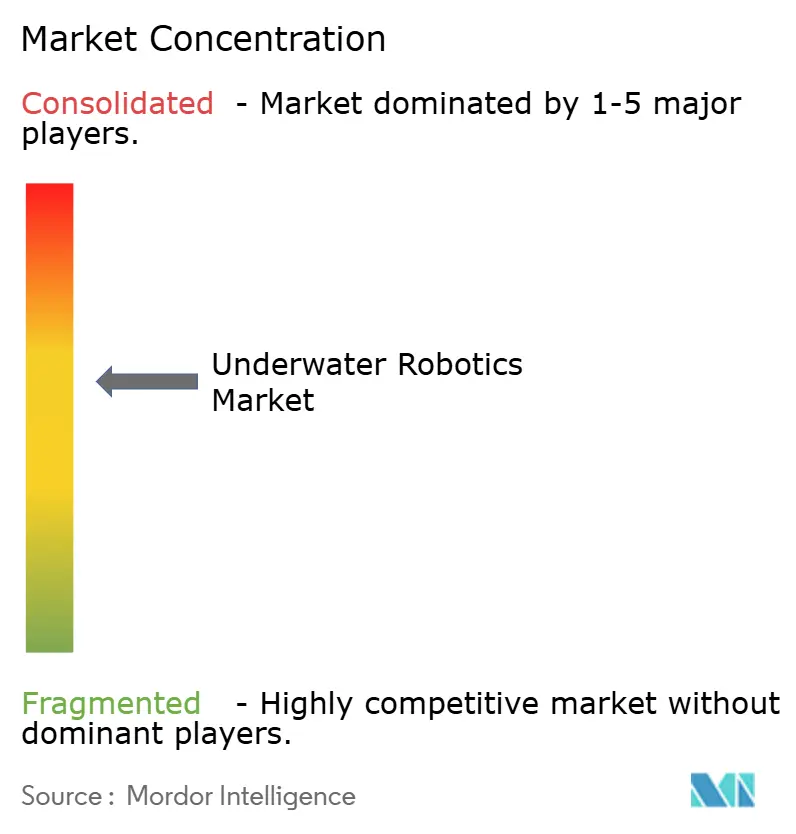

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica Subaquática por Mordor Intelligence

O tamanho do mercado de robótica subaquática foi de USD 5,08 bilhões em 2025 e está previsto para atingir USD 9,53 bilhões até 2030, traduzindo-se em um CAGR de 13,39% durante o período. O crescimento é impulsionado por desenvolvimentos de energia em águas profundas, rápida aquisição de sistemas autônomos pela defesa, mandatos de redução de custos operacionais em energia eólica offshore e fortes fluxos de capital de risco em tecnologias de veículos autônomos subaquáticos (AUV) residentes. As empresas estão expandindo suas frotas — a Oceaneering registrou 67% de utilização de veículos operados remotamente (ROV) no primeiro trimestre de 2025, enquanto a Kongsberg registrou crescimento de 40% nos pedidos de novas construções marítimas — sinalizando demanda sustentada nos domínios comercial e de defesa. As receitas de software estão crescendo de forma constante à medida que as plataformas de navegação adaptativa e manutenção preditiva continuam a avançar, destacando a mudança contínua em direção a operações autônomas. Enquanto isso, as pressões na cadeia de suprimentos para ímãs de terras raras e baterias submarinas estão reformulando as estratégias de aquisição, impulsionando a pesquisa em arquiteturas alternativas de propulsão e energia.

Principais Conclusões do Relatório

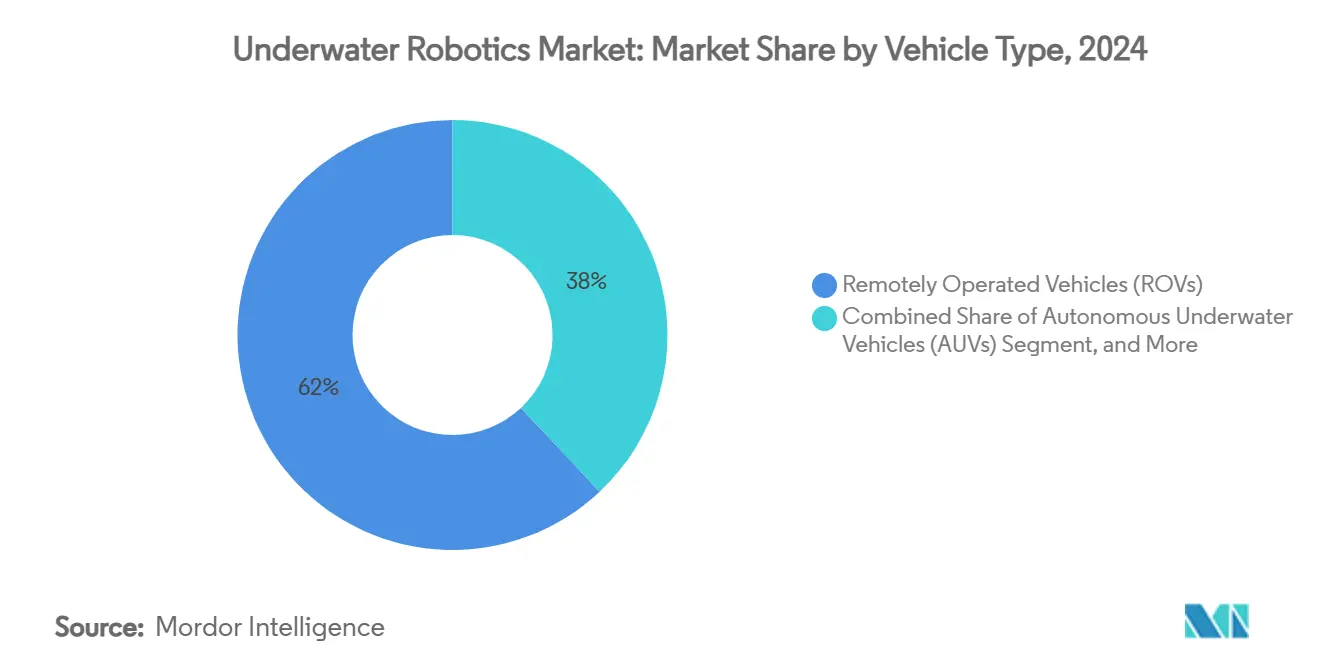

- Por tipo de veículo, os veículos operados remotamente detinham 62,11% da participação do mercado de robótica subaquática em 2024, enquanto os veículos autônomos subaquáticos avançam a um CAGR de 15,60% até 2030.

- Por componente, o hardware representou 48,47% do tamanho do mercado de robótica subaquática em 2024; o software está se expandindo a um CAGR de 17,80% até 2030.

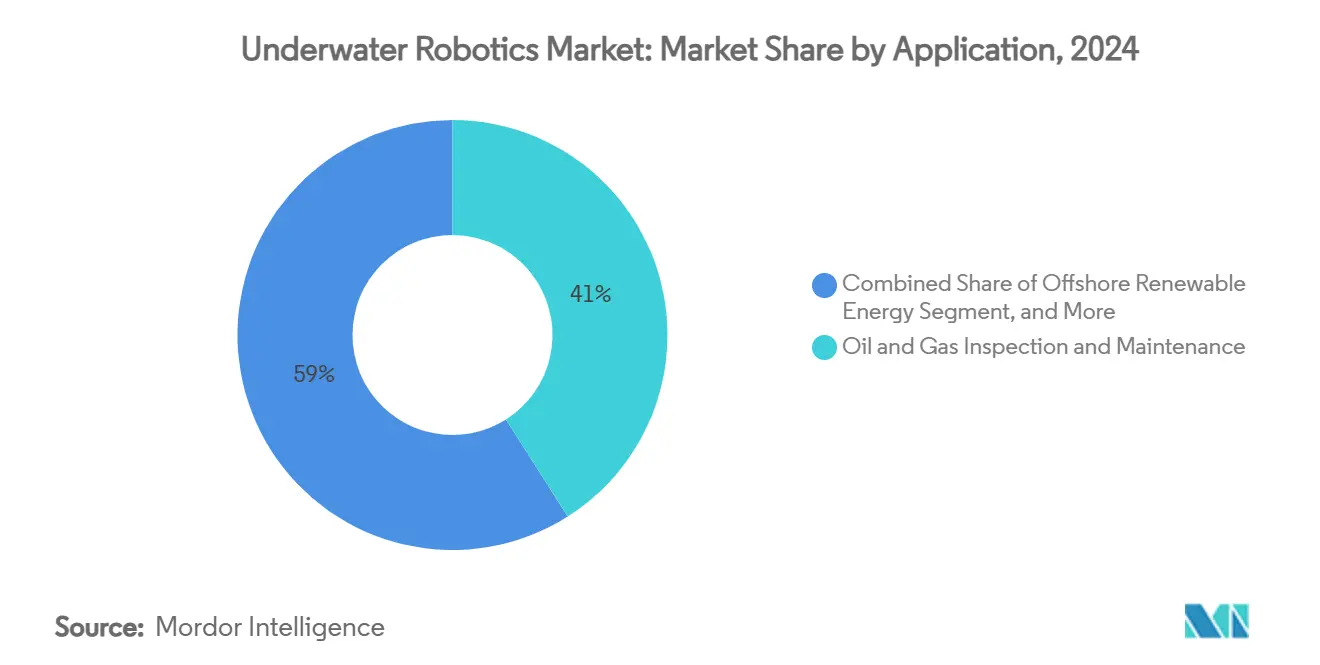

- Por aplicação, a inspeção de petróleo e gás respondeu por 41,30% da participação do tamanho do mercado de robótica subaquática em 2024, enquanto a energia renovável offshore está posicionada para um CAGR de 13,46% até 2030.

- Por classificação de profundidade, a faixa de 1.000-3.000 m liderou com 38,20% da receita em 2024; as operações em águas ultraprofundas (>6.000 m) registram o CAGR mais rápido, de 16,40%, entre 2025-2030.

- Por região, a Europa deteve 31,62% da participação do mercado de robótica subaquática em 2024 e a Ásia-Pacífico está projetada para registrar um CAGR de 13,62% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Robótica Subaquática*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de projetos de energia em águas profundas | +3.2% | Mar do Norte, Golfo do México, Brasil | Médio prazo (2-4 anos) |

| Rápida adoção pela defesa de sistemas autônomos de contramedidas a minas | +2.8% | Estados Unidos, Europa, Indo-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de otimização de custos operacionais em parques eólicos offshore | +2.5% | Europa, Costa Leste da América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração da aquicultura para gaiolas offshore | +1.9% | Noruega, Chile, Mediterrâneo, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Algoritmos de navegação adaptativa habilitados por IA | +1.7% | Polos tecnológicos globais | Médio prazo (2-4 anos) |

| Financiamento de capital de risco para AUVs residentes | +1.2% | América do Norte, polos de inovação europeus | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escalada de Projetos de Energia em Águas Profundas Impulsiona a Implantação de ROVs Avançados

Os operadores estão comprometendo novo capital em campos abaixo de 1.000 m, onde o mergulho de saturação não é economicamente viável. ROVs de classe de trabalho realizam fotogrametria, acionamento de válvulas e remoção de detritos nesses ambientes, permitindo que produtores como a Shell reduzam custos de inspeção e tempo de inatividade. Ativos mais profundos exigem propulsão de maior empuxo, alojamentos de pressão mais espessos e imagens 4K em tempo real, impulsionando os gastos de P&D dos fabricantes de equipamentos originais e alimentando atualizações nas frotas existentes. Veículos autônomos de inspeção de dutos, como o SPICE da Kawasaki, cobrem missões de 20 km a 3.000 m em uma única saída, demonstrando as economias operacionais da resistência robótica e da navegação precisa.[1]Governo do Japão, "Robôs Subaquáticos para Inspeção de Dutos," gov-online.go.jp

Rápida Adoção pela Defesa de Sistemas Autônomos de Contramedidas a Minas

As marinhas estão implantando AUVs de grande deslocamento que permanecem submersos por 10 dias, mapeiam minas no fundo do mar e retransmitem dados sem expor marinheiros a riscos. A implantação do Dive-LD da Anduril pelo Esquadrão 1 da Marinha dos EUA sublinha um ritmo de aquisição acelerado, com capacidade de produção anual superando 200 unidades na fábrica de Rhode Island. O programa Ghost Shark da Austrália e as exportações chinesas de robôs de vigilância para o Oriente Médio ilustram uma corrida armamentista multirregional em autonomia submarina, impulsionando a demanda por volume de sensores, software de orientação e módulos de energia híbrida.

Mandatos de Otimização de Custos Operacionais em Parques Eólicos Offshore

Os operadores de energia eólica offshore europeus e asiáticos estão sob pressão para reduzir os custos nivelados de energia. A inspeção robótica de monoestacas, peças de transição e cabos de exportação ajuda a adiar mergulhos humanos e plataformas elevatórias de grande porte. Os veículos Saab Seaeye Cougar-XTi, recentemente adquiridos pelo Grupo HBC, carregam sonares multifeixe e perfiladores a laser que completam levantamentos de fundações em uma única janela de maré. A plataforma Inform Predict da Oceaneering, aproveitando análise de dados orientada por IA, otimiza os processos de inspeção e identifica corrosão em estágio inicial, apoiando a conformidade com os objetivos de redução de custos operacionais.

Migração da Aquicultura para Gaiolas Offshore

Os produtores de salmão estão relocando as fases de engorda para águas expostas para mitigar piolhos e resíduos. A Mowi, da Noruega, expandiu sua frota de ROVs em 40% para gerenciar a integridade das redes, mortalidades e avaliação de biomassa, adotando ferramentas como o Foover para remoção humanitária de peixes. Empreendimentos asiáticos combinam turbinas eólicas com gaiolas de peixes, exigindo veículos de dupla função que inspecionem tanto ativos de energia quanto de aquicultura, ampliando assim as oportunidades endereçáveis para o mercado de robótica subaquática.

Análise de Impacto das Restrições do Mercado de Robótica Subaquática*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Autonomia limitada de baterias submarinas | −2.1% | Global, especialmente em águas ultraprofundas | Médio prazo (2-4 anos) |

| Escassez de ímãs de terras raras na cadeia de suprimentos | −1.8% | Global, fornecimento concentrado na China | Curto prazo (≤ 2 anos) |

| Inflação nos custos de cabos de fibra óptica | −1.3% | Operações com cabo em nível global | Curto prazo (≤ 2 anos) |

| Atraso regulatório para autonomia plena | −0.9% | Águas internacionais, limites da ZEE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Autonomia Limitada de Baterias Submarinas e Infraestrutura de Recarga

As saídas de AUV permanecem limitadas a aproximadamente 24 horas porque os alojamentos de alta pressão reduzem a densidade de energia utilizável. As células de combustível de hidrogênio, exemplificadas pelo Solus-XR da Cellula Robotics, estendem o alcance para além de 5.000 km, mas os nós de reabastecimento marinho permanecem raros. A pesquisa sobre acoplamento em missão liderada pela Universidade de Purdue mostra promessa, mas a implementação comercial aguarda a padronização de conectores de acoplamento úmido e almofadas de carregamento indutivo.[2]Universidade de Purdue, "Acoplamento Autônomo para AUVs," sciencedaily.com

Escassez na Cadeia de Suprimentos de Ímãs de Terras Raras para Propulsores

Os motores de ímã permanente fornecem o empuxo preciso que as tarefas de manutenção de posição exigem, mas os suprimentos de neodímio-disprósio permanecem concentrados. Os propulsores da Kongsberg estão enfrentando prazos de entrega estendidos e custos crescentes de componentes, incluindo o aumento das despesas com peças de fibra óptica. Consequentemente, os integradores estão testando projetos híbridos hidráulico-elétricos, apesar dos desafios relacionados ao peso e à eficiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Robótica Subaquática

Por Tipo de Veículo:

ROVs Mantêm Dominância Enquanto AUVs AceleramO tamanho do mercado de robótica subaquática para ROVs totalizou USD 3,16 bilhões em 2024 e capturou 62,11% da participação do mercado de robótica subaquática, ancorado por unidades de classe de trabalho que fornecem ferramentas, torque e visuais em tempo real para operadores de energia em águas profundas. [3]Blueye Robotics, "Inspeções de Tanques de Lastro Reduzidas para Dois Dias," blueyerobotics.comA demanda se estende a embarcações de classe de observação que apoiam a manutenção de parques eólicos offshore e micro-ROVs que lidam com inspeções em espaços confinados dentro de tanques de armazenamento e barragens.

A receita de AUV está crescendo a um CAGR de 15,60% à medida que as plataformas transitam de funções de levantamento para intervenção. Projetos classificados para grandes profundidades, como o SPICE da Kawasaki, realizam varreduras de dutos de 20 km por missão de oito horas, enquanto clientes de defesa adquirem veículos de grande deslocamento que permanecem submersos por 10 dias. Veículos híbridos e planadores de flutuabilidade completam tarefas científicas de nicho de longa duração, adicionando resiliência aos portfólios de frotas.

Por Componente:

Dominância do Hardware Desafiada pela Inovação em SoftwareO hardware gerou quase metade da receita de 2024, liderado por estruturas, manipuladores e sistemas de propulsão que enfrentam volatilidade nos custos de ímãs e ligas. Os módulos de bateria estão migrando para pacotes de lítio de maior capacidade e químicas experimentais de estado sólido para atingir metas de autonomia sem sacrificar a carga útil.

O software, embora atualmente menor, está se expandindo 17,80% ao ano. Pacotes como o Inform Predict da Oceaneering sintetizam registros de sensores e modelos de aprendizado de máquina para programar manutenção, reduzindo o escopo de inspeção e os dias de embarcação. Os serviços, incluindo assinaturas de Robótica como Serviço, também estão crescendo à medida que operadores conscientes dos custos preferem custos operacionais a custos de capital.

Por Aplicação:

Dominância da Energia com Crescimento RenovávelA inspeção de petróleo e gás reteve 41,30% do tamanho do mercado de robótica subaquática em 2024, beneficiando-se do envelhecimento da infraestrutura e de mandatos de integridade mais rigorosos. A adoção pela Subsea 7 de ROVs de imagem de dados de alta velocidade reduz o tempo de levantamento e diminui o consumo de combustível das embarcações.[4]Riviera Maritime Media, "Imagem de Alta Velocidade Reduz Custos," rivieramm.com

A energia renovável offshore está no caminho para um CAGR de 13,46% graças a arranjos eólicos ancorados no fundo do mar que exigem enterramento de cabos, monitoramento de erosão e limpeza de fundações. Defesa, ciência e aquicultura representam verticais secundárias, mas em rápida expansão, à medida que a autonomia escala.

Por Classificação de Profundidade:

Operações em Águas Intermediárias Lideram a Demanda AtualOs ativos na faixa de 1.000-3.000 m geraram a maior receita de 2024, alinhando-se com os campos de hidrocarbonetos da plataforma continental e a maioria das instalações de parques eólicos. Os operadores favorecem essa faixa de profundidade porque o gerenciamento de ferramentas, cabos e logística de embarcações permanece administrável.

As missões em águas ultraprofundas além de 6.000 m estão crescendo 16,40% ao ano com o interesse na colheita de nódulos polimetálicos e vigilância de defesa. Por outro lado, as frotas em águas rasas sustentam trabalhos de segurança portuária, aquicultura e inspeção de pontes, enfatizando portabilidade e implantação rápida.

Por Modo de Controle:

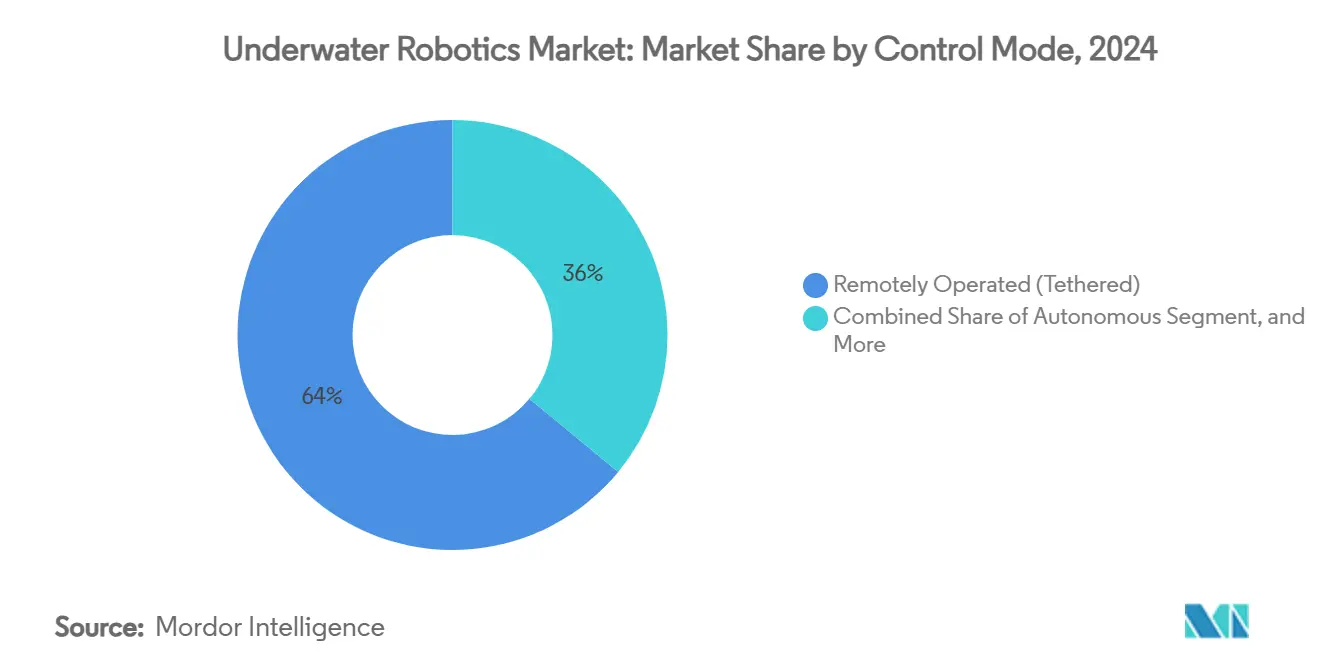

Sistemas com Cabo Dominam com Crescimento AutônomoOs veículos operados remotamente com cabo detinham 63,51% da receita em 2024 devido à energia ilimitada e supervisão humana imediata, críticas para tarefas de acionamento de válvulas e conexões a quente. No entanto, os custos de cabos de fibra óptica saltaram 70%, levando alguns operadores a encurtar os umbilicais ou adotar links acústico-ópticos híbridos.

As plataformas autônomas estão se expandindo a 16,61% ao ano. O acoplamento móvel e as garagens de AUV residentes prometem presença persistente real, permitindo que as missões funcionem por meses com interação humana mínima. Os modos semiautônomos combinam navegação por IA com aprovações da superfície, fornecendo uma ponte em direção à autonomia plena.

Por Usuário Final:

Empresas de Energia Lideram com Aceleração da AquiculturaOs operadores de energia representaram 40,23% dos gastos de 2024, impulsionados por necessidades consistentes de inspeção, intervenção e descomissionamento. A utilização de 67% da frota da Oceaneering sublinha a demanda robusta, mesmo quando os orçamentos de capital migram para ativos de menor emissão de carbono.

O CAGR de 17,30% da aquicultura decorre da transição para gaiolas offshore e regras mais rígidas de bem-estar animal. Os ROVs lidam com tarefas diárias de manejo e verificações ambientais, melhorando a conversão alimentar e o gerenciamento de mortalidade. Institutos de pesquisa governamentais e prestadores de serviços comerciais completam a base de usuários, frequentemente operando frotas mistas sob modelos de assinatura.

Análise Geográfica

Mercado de Robótica Subaquática na Europa

A Europa gerou 31,62% da receita de 2024, sustentada por ativos maduros de energia no Mar do Norte, pela rápida expansão da energia eólica offshore e por diretrizes claras de autonomia, como a MGN 702 da Agência Marítima e de Guarda Costeira do Reino Unido. A abordagem integrada da Noruega em aquicultura e energias renováveis amplia ainda mais a utilização de robôs ao longo das cadeias de valor.

Mercado de Robótica Subaquática na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais acelerado, registando um CAGR de 13,62%, à medida que a China amplia as exportações de vigilância submarina e a Coreia do Sul aproveita a capacidade dos estaleiros para fundações de energia eólica flutuante. Os AUVs de inspeção de gasodutos do Japão e a fabricação de energia eólica flutuante nas Filipinas ilustram os esforços de diversificação regional.

Mercado de Robótica Subaquática na América do Norte

A América do Norte mantém-se como líder tecnológico, impulsionada pelo financiamento do Pentágono e pela infraestrutura submarina do Golfo do México. Durante 2024-2025, os investidores de capital de risco direcionaram financiamento considerável para empresas em fase inicial, incluindo a Bedrock Ocean, focada numa iniciativa de mapeamento, e a Blue Water Autonomy, que concluiu uma ronda de financiamento semente.

Cenário Competitivo

O mercado de robótica subaquática é moderadamente consolidado. Prestadores de serviços estabelecidos como Oceaneering e Subsea 7 mantêm frotas diversificadas e logística global, conferindo-lhes vantagens de escala. Os fabricantes de equipamentos originais como a Kongsberg fornecem conjuntos integrados de controle, propulsores e sensores que fidelizam os clientes a plataformas proprietárias, ajudando a elevar sua captação de pedidos marítimos em 40% no segundo trimestre de 2025.

As fusões e aquisições estratégicas aceleraram durante 2024-2025. Em novembro de 2024, a BlueHalo absorveu a VideoRay para reforçar as ofertas de defesa, enquanto a Kraken Robotics comprou a 3D at Depth por USD 17 milhões, integrando LiDAR a laser nas análises existentes do fundo do mar. Esses negócios ilustram um impulso em direção a pilhas de autonomia de ponta a ponta que combinam veículos, sensores de percepção e cadeias de ferramentas de IA.

Startups como a Nauticus Robotics perseguem um modelo de Robótica como Serviço, garantindo USD 12 milhões para preparar o Aquanaut para implantações no Golfo do México. Soluções de acoplamento residente e transferência de energia sem fio permanecem oportunidades de espaço em branco, com consórcios universitários pilotando protótipos, mas sem escala comercial.

Líderes do Setor de Robótica Subaquática

Oceaneering International, Inc.

Saab AB (Saab Seaeye Ltd.)

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Fugro N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Robótica Subaquática

- Oceaneering International, Inc.

- Saab AB (Saab Seaeye Ltd.)

- Kongsberg Gruppen ASA

- Teledyne Technologies Incorporated

- Fugro N.V.

- ECA Group (SPX Technologies Inc.)

- Forum Energy Technologies, Inc.

- DeepOcean Group Holding B.V.

- Schilling Robotics, LLC (TechnipFMC plc)

- IKM Subsea AS

- SMD Ltd. (CRRC Times Electric Co., Ltd.)

- Blue Robotics, Inc.

- Atlas Elektronik GmbH

- Boeing Defense, Space & Security (Orca XLUUV)

- Lockheed Martin Corporation

- Soil Machine Dynamics North America, Inc.

- Maritime Robotics AS

- Hydromea SA

- Paladin Underwater Systems LLC

- Seaber SAS

Desenvolvimentos Recentes da Indústria no Mercado de Robótica Subaquática

- Maio de 2025: A Cellula Robotics fez parceria com a Subsea Europe Services e a FLANQ para avançar nas operações de AUV de longa duração

- Abril de 2025: A Anduril entregou seu AUV Dive-LD ao Esquadrão 1 da Marinha dos EUA, adicionando autonomia de 10 dias e 6.000 m para missões de inteligência

- Abril de 2025: A Kraken Robotics fechou um negócio de USD 17 milhões pela 3D at Depth, adicionando imagem LiDAR ao seu portfólio

- Fevereiro de 2025: A Nauticus Robotics garantiu USD 12 milhões e instalou um novo CEO para acelerar a certificação do Aquanaut

- Novembro de 2024: A BlueHalo adquiriu a VideoRay, fortalecendo as ofertas marítimas não tripuladas

- Outubro de 2024: A VideoRay fez parceria com Sarcos, Vaarst e Greensea para integrar tecnologias de percepção e manipulação

- Outubro de 2024: UCO e Mowi expandiram a colaboração em ROV, aumentando a capacidade de robótica em fazendas de peixes em 40%

Escopo do Relatório Global do Mercado de Robótica Subaquática

Visão Geral da Segmentação

| Veículos Operados Remotamente (ROVs) | ROVs de Classe de Trabalho |

| ROVs de Classe de Observação | |

| Micro e Mini ROVs | |

| Veículos Autônomos Subaquáticos (AUVs) | AUVs em Águas Rasas (<1.000 m) |

| AUVs em Águas Intermediárias (1.000-3.000 m) | |

| AUVs em Águas Profundas (3.000-6.000 m) | |

| Veículos Híbridos e Planadores |

| Hardware | Estruturas e Alojamentos de Pressão |

| Propulsores e Sistemas de Propulsão | |

| Sensores e Instrumentação | |

| Câmeras e Sistemas de Imagem | |

| Baterias e Sistemas de Energia | |

| Braços Manipuladores e Ferramentas | |

| Software | |

| Serviços |

| Inspeção e Manutenção de Petróleo e Gás |

| Energia Renovável Offshore |

| Defesa e Segurança |

| Pesquisa Científica e Exploração |

| Aquicultura e Pesca |

| Salvamento, Busca e Resgate |

| Infraestrutura (Portos, Barragens, Pontes) |

| Menos de 1.000 m |

| 1.000-3.000 m |

| 3.000-6.000 m |

| Acima de 6.000 m |

| Operado Remotamente (com Cabo) |

| Autônomo |

| Semiautônomo |

| Empresas de Energia |

| Agências de Defesa e Governo |

| Institutos de Pesquisa e Universidades |

| Prestadores de Serviços Comerciais |

| Operadores de Aquicultura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Kuwait | |

| Bahrein | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Veículo | Veículos Operados Remotamente (ROVs) | ROVs de Classe de Trabalho |

| ROVs de Classe de Observação | ||

| Micro e Mini ROVs | ||

| Veículos Autônomos Subaquáticos (AUVs) | AUVs em Águas Rasas (<1.000 m) | |

| AUVs em Águas Intermediárias (1.000-3.000 m) | ||

| AUVs em Águas Profundas (3.000-6.000 m) | ||

| Veículos Híbridos e Planadores | ||

| Por Componente | Hardware | Estruturas e Alojamentos de Pressão |

| Propulsores e Sistemas de Propulsão | ||

| Sensores e Instrumentação | ||

| Câmeras e Sistemas de Imagem | ||

| Baterias e Sistemas de Energia | ||

| Braços Manipuladores e Ferramentas | ||

| Software | ||

| Serviços | ||

| Por Aplicação | Inspeção e Manutenção de Petróleo e Gás | |

| Energia Renovável Offshore | ||

| Defesa e Segurança | ||

| Pesquisa Científica e Exploração | ||

| Aquicultura e Pesca | ||

| Salvamento, Busca e Resgate | ||

| Infraestrutura (Portos, Barragens, Pontes) | ||

| Por Classificação de Profundidade | Menos de 1.000 m | |

| 1.000-3.000 m | ||

| 3.000-6.000 m | ||

| Acima de 6.000 m | ||

| Por Modo de Controle | Operado Remotamente (com Cabo) | |

| Autônomo | ||

| Semiautônomo | ||

| Por Usuário Final | Empresas de Energia | |

| Agências de Defesa e Governo | ||

| Institutos de Pesquisa e Universidades | ||

| Prestadores de Serviços Comerciais | ||

| Operadores de Aquicultura | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Kuwait | ||

| Bahrein | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de robótica subaquática até 2030?

O mercado está projetado para atingir USD 9,53 bilhões até 2030.

Qual tipo de veículo domina atualmente os gastos?

Os veículos operados remotamente responderam por 62,11% da receita de 2024.

Qual região crescerá mais rapidamente até 2030?

Espera-se que a Ásia-Pacífico registre um CAGR de 13,62% com a expansão de projetos de defesa e energias renováveis.

Qual fator limita as missões autônomas de longa duração?

A autonomia das baterias submarinas e a escassa infraestrutura de recarga em missão permanecem restrições fundamentais.

Qual grupo de usuários finais apresenta o maior potencial de crescimento?

Os operadores de aquicultura, que adotam robôs para o gerenciamento de gaiolas offshore, estão previstos para se expandir a um CAGR de 17,30%.

Como as empresas estão reduzindo os custos de inspeção em parques eólicos offshore?

Os operadores utilizam plataformas de ROV orientadas por IA que reduzem o escopo de inspeção em cerca de 50%, mantendo os padrões de segurança.

Página atualizada pela última vez em: