Tamanho e Participação do Mercado de Embalagens à Base de Miscanthus

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 78.53 Milhões de dólares |

| Tamanho do Mercado (2031) | 115.67 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens à Base de Miscanthus por Mordor Intelligence

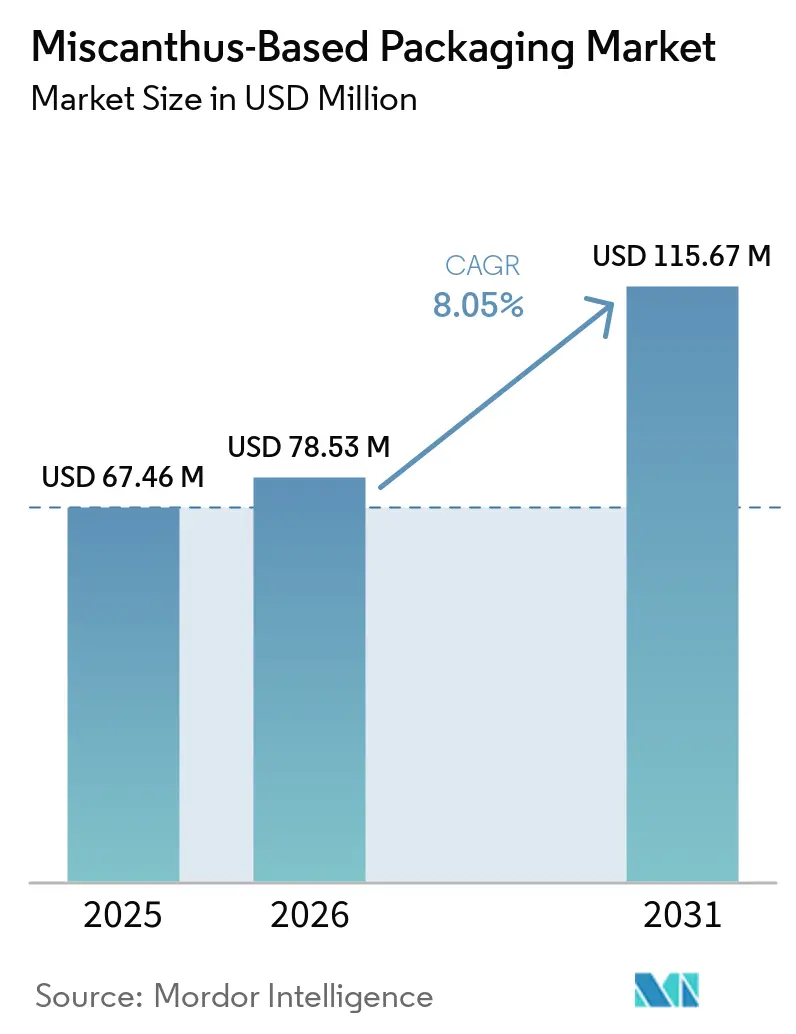

O tamanho do Mercado de Embalagens à Base de Miscanthus está projetado em USD 67,46 milhões em 2025, USD 78,53 milhões em 2026, e deve atingir USD 115,67 milhões até 2031, crescendo a um CAGR de 8,05% de 2026 a 2031.

A crescente pressão regulatória contra plásticos de uso único, a rápida comercialização da tecnologia de fibra moldada e os compromissos das marcas com a agricultura regenerativa estão acelerando a adoção nos setores de serviços de alimentação, atendimento de pedidos no varejo e embalagens para cuidados pessoais. As regras da União Europeia que entram em pleno vigor em agosto de 2026 eliminam a maioria dos plásticos convencionais dos formatos de serviços de alimentação, criando uma demanda com prazo definido por alternativas em fibra. Ao mesmo tempo, a volatilidade dos preços da polpa de madeira está levando os conversores a buscar insumos de fibra diversificados que estabilizem os custos de matérias-primas e as narrativas de carbono. A convergência dessas forças posiciona o mercado de embalagens à base de miscanthus como um nicho de crescimento credível dentro do ecossistema mais amplo de embalagens em fibra, mesmo que a infraestrutura de processamento ainda esteja aquém da ambição comercial.

Principais Conclusões do Relatório

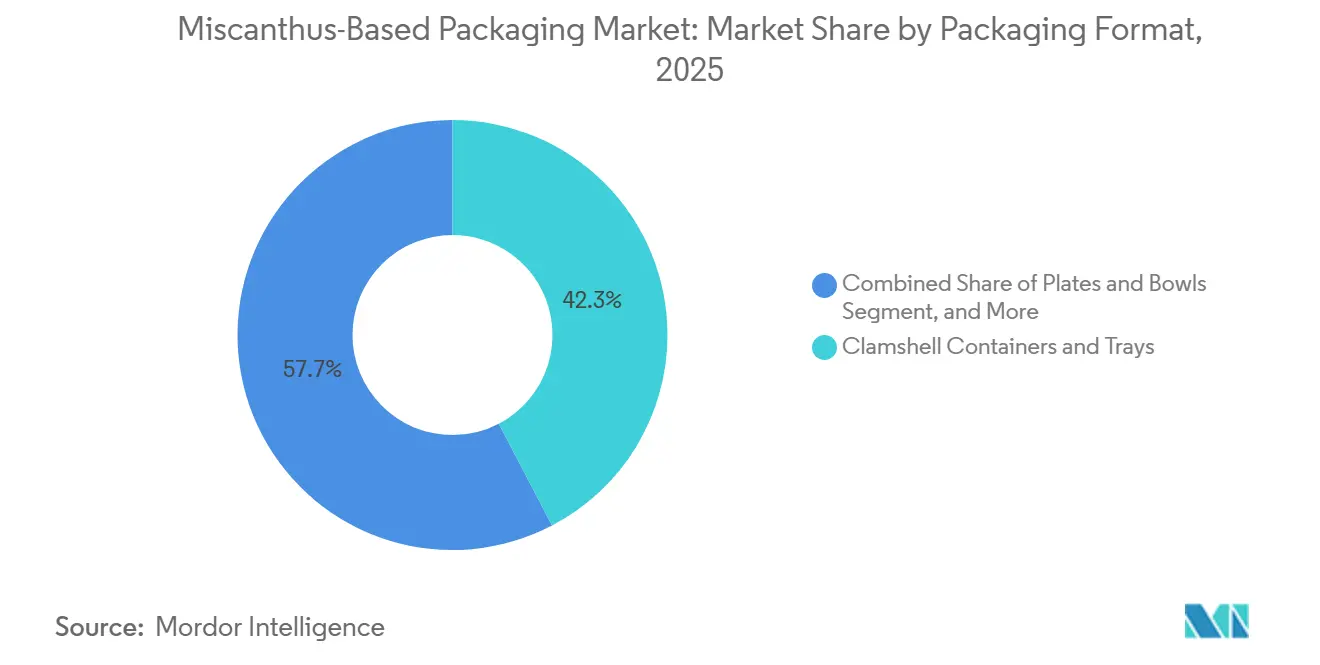

- Por formato de embalagem, as embalagens clamshell e bandejas lideraram com 42,34% da participação do mercado de embalagens à base de miscanthus em 2025, enquanto as embalagens de proteção têm previsão de expansão a um CAGR de 9,78% até 2031.

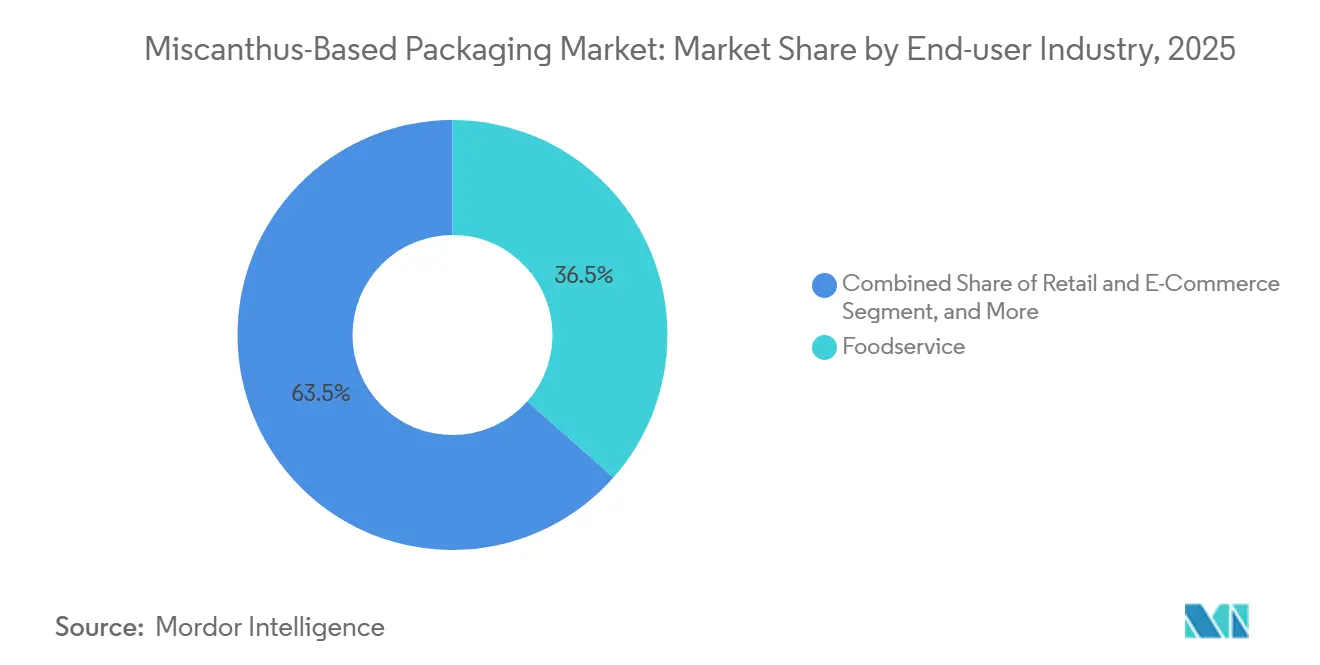

- Por setor de uso final, os serviços de alimentação responderam por 36,54% da receita de 2025, enquanto as aplicações de varejo e comércio eletrônico têm projeção de crescimento a um CAGR de 12,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens à Base de Miscanthus

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão Regulatória para Redução de Embalagens Plásticas | +2.5% | Europa, América do Norte, principais mercados da ASEAN | Curto prazo (≤ 2 anos) |

| Expansão de Alternativas em Fibra ao Poliestireno Expandido (EPS) | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Fibras Não Madeireiras por Marcas e Conversores | +1.5% | Global, liderado pela Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Diversificação da Cadeia de Suprimentos em Relação às Matérias-Primas à Base de Madeira | +1.2% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Alinhamento com a Agricultura Regenerativa e Metas de Redução de Carbono | +1.0% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Investimentos Crescentes em Capacidade Regional de Fibra Seca Moldada | +1.4% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória para Redução de Embalagens Plásticas

O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens obriga que todas as embalagens sejam recicláveis ou compostáveis até 2030, desqualificando efetivamente os plásticos multicamadas e a maioria dos itens de poliestireno, forçando assim as equipes de compras a reavaliar as escolhas de substrato.[1]Comissão Europeia, "Regulamento (UE) 2025/351 sobre Embalagens e Resíduos de Embalagens," eur-lex.europa.eu Sete estados dos EUA adotaram leis de responsabilidade estendida do produtor durante 2024-2025, adicionando mecanismos de taxas que inclinam a economia em favor de alternativas em fibra compostável e encurtam os ciclos de decisão para marcas nacionais.[2]Product Stewardship Institute, "Legislação de Responsabilidade Estendida do Produtor nos Estados dos EUA," productstewardship.us Países membros da ASEAN como Vietnã e Filipinas já exigem conformidade com a responsabilidade estendida do produtor, enquanto Indonésia, Malásia e Tailândia estão implementando mandatos semelhantes até 2027, oferecendo aos varejistas regionais um horizonte regulatório claro. Essas políticas sincronizadas comprimem os prazos de adoção, tornando a janela de dois anos antes da aplicação uma fase crítica de comercialização para os conversores de miscanthus. Como o material atende à compostabilidade EN 13432 sem aglutinantes sintéticos, os produtores evitam rodadas dispendiosas de reformulação que frequentemente atrasam as soluções à base de polpa de madeira.

Expansão de Alternativas em Fibra ao Poliestireno Expandido

As proibições municipais de poliestireno já se aplicam em mais de 200 jurisdições em todo o mundo, mas os usuários finais ainda exigem métricas de isolamento térmico e amortecimento que historicamente requeriam EPS. O processo de fibra seca moldada da PulPac atinge tempos de ciclo de 3,5 segundos, elimina a secagem intensiva em água e produz geometrias complexas que correspondem ao desempenho em testes de queda do EPS, reduzindo o consumo de energia em 65%. A Graphic Packaging destinou USD 85 milhões em 2024 para instalar capacidade replicada para contêineres de cadeia fria, confirmando que os grandes incumbentes veem a fibra moldada como sucessora do EPS para alimentos e produtos farmacêuticos. Como a fibra de miscanthus tem menor densidade aparente em comparação com a polpa de madeira dura, os insertos acabados pesam menos, o que reduz diretamente as taxas de frete em redes de encomendas de comércio eletrônico onde o peso dimensional influencia o custo. Essa vantagem no transporte ressoa com os gerentes de logística, conferindo ao material uma proposta de valor que vai além das narrativas de sustentabilidade.

Adoção Crescente de Fibras Não Madeireiras por Marcas e Conversores

Os proprietários de marcas estão incorporando cotas de fibras não madeireiras nos cartões de pontuação de fornecedores para proteger-se contra a volatilidade dos preços da polpa de madeira e fortalecer as narrativas de agricultura regenerativa. A Better Earth lançou sua Coleção Farmer's Fiber em 2025, adquirindo miscanthus, capim-agulha e sorgo diretamente de produtores dos EUA, contornando assim os intermediários tradicionais de moinhos de polpa e garantindo total transparência na cadeia de custódia. A Stora Enso adquiriu uma participação minoritária na Matrix Pack no mesmo ano, obtendo acesso a oito unidades de fibra moldada que podem integrar rapidamente a fibra de gramíneas nas linhas existentes sem duplicar o investimento de capital. A SIG e a PulPac firmaram parceria em julho de 2025 para codesenvolver fechamentos de cartonados compostos por 90% de conteúdo em papel, ilustrando como os insumos não madeireiros estão penetrando em nichos de alto desempenho anteriormente dominados pelo plástico. Esses movimentos ajudam a impulsionar o mercado de polpa não madeireira em direção à sua avaliação projetada de USD 961 milhões até 2032, elevando a demanda de base que os fornecedores de miscanthus podem atender.

Diversificação da Cadeia de Suprimentos em Relação às Matérias-Primas à Base de Madeira

A polpa de madeira mole e dura foi negociada entre USD 800 e USD 1.200 por tonelada durante 2024-2025, com episódios de escassez desencadeados por paralisações de fábricas europeias e temporadas de incêndios florestais na América do Norte. Conversores como a Ranpak responderam misturando fibra de gramíneas com papel reciclado, produzindo o enchimento de vazios GrasiKraft que reduz o peso base em 40% mantendo a integridade à tração, o que demonstra uma proteção direta contra picos de preço da polpa. A Ence investiu EUR 35 milhões em 2025 para adicionar uma linha de polpa fluff capaz de processar eucalipto e resíduos agrícolas de forma intercambiável, criando flexibilidade de substituição que amortece a volatilidade das matérias-primas. Os agricultores europeus recebem subsídios de EUR 600-800 por hectare na Política Agrícola Comum para culturas energéticas perenes, traduzindo-se em preços previsíveis na porteira da fazenda que estabilizam os contratos de fornecimento para os conversores. Ao longo de um horizonte plurianual, a diversificação das fontes de fibra serve, portanto, tanto como alavanca de mitigação de riscos quanto como diferenciador de marketing para marcas de bens de consumo embalados.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Infraestrutura Limitada de Processamento e Polpação em Escala Industrial | -1.5% | Global, aguda na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Competitividade de Custos em Relação às Fontes de Fibra Estabelecidas | -1.2% | Global | Médio prazo (2-4 anos) |

| Limitações Técnicas em Propriedades de Barreira e Revestimentos Funcionais | -0.8% | Global, pressão regulatória na Europa | Curto prazo (≤ 2 anos) |

| Ausência de Estruturas de Certificação Padronizadas para Fibras Não Madeireiras | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Limitada de Processamento e Polpação em Escala Industrial

Em todo o mundo, menos de 15 linhas comerciais de polpação não madeireira estão em operação, em comparação com mais de 400 fábricas de polpa de madeira, evidenciando um déficit de escala gritante que restringe a rápida adoção do miscanthus. A ANDRITZ fez parceria com a Genera em 2025 para comissionar a primeira linha dedicada de fibra de gramíneas nos EUA, mas a janela de instalação de 18 a 24 meses significa que volumes significativos não chegarão aos conversores antes do final de 2027. Os custos de equipamentos superam os análogos de polpa de madeira em 25-30% porque a sílica incorporada nas gramíneas acelera o desgaste dos digestores, acrescentando obstáculos à partida e complicando os modelos de financiamento. A Minerals Technologies abriu três satélites de fibra moldada em 2025 que ainda dependem de polpa não madeireira importada, ilustrando como a capacidade a jusante pode avançar à frente dos ativos de processamento a montante. Fechar rapidamente a lacuna de infraestrutura é, portanto, fundamental para manter a trajetória atual de adoção.

Competitividade de Custos em Relação às Fontes de Fibra Estabelecidas

Embora a matéria-prima de miscanthus possa ser obtida a EUR 80-120 (USD 88-132) por tonelada na Europa, a polpação e a conversão consomem energia e produtos químicos adicionais, corroendo a vantagem nominal de preço estabelecida na porteira da fazenda. As embalagens clamshell EarthChoice da Pactiv Evergreen, introduzidas em 2023, são vendidas a varejo por USD 0,12-0,15 por unidade em comparação com USD 0,08-0,10 para equivalentes em poliestireno, um prêmio que permanece difícil para operadores sensíveis a custos fora dos pontos críticos regulatórios. A TekniPlex destinou USD 350 milhões até 2026 para automatizar linhas de formação de fibra e espera reduzir o prêmio residual para 5-10%, mas ainda admite que a paridade total pode não chegar antes de 2028. A Smurfit WestRock está aproveitando o poder de compra combinado para fechar contratos de longo prazo de fibra de gramíneas a preços fixos, mas esses compromissos plurianuais ainda não estão disponíveis para conversores menores, preservando a assimetria estrutural de custos. Em última análise, a economia melhora mais nas aplicações em que a redução de peso diminui as despesas de frete, permitindo que as economias logísticas compensem os insumos de material mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato de Embalagem: Clamshells Dominam, Insertos de Proteção Aceleram

As embalagens clamshell e bandejas comandaram 42,34% da participação do mercado de embalagens à base de miscanthus em 2025, impulsionadas por restaurantes de serviço rápido que se anteciparam na substituição das caixas articuladas de poliestireno antes das proibições de plástico de agosto de 2026 na Europa e em vários municípios dos EUA. A Huhtamaki expandiu a capacidade de fibra moldada em nove plantas globais entre 2024 e 2025, alinhando a oferta com os picos antecipados na demanda por embalagens conformes e refletindo confiança na escalabilidade da fibra de gramíneas. A linha Pulp-it! da Sabert registrou crescimento de vendas de 30% na restauração coletiva institucional da Ásia-Pacífico durante 2024, mostrando que o impulso de adoção não está mais confinado aos mercados europeus. No entanto, o crescimento na Europa está começando a se estabilizar à medida que os primeiros adotantes atrasam os ciclos de recompra para sincronizar com a disponibilidade de revestimentos sem PFAS, indicando que os ganhos futuros de volume dependerão mais da expansão geográfica do que da penetração por operador. Consequentemente, o tamanho do mercado de embalagens à base de miscanthus para clamshells deve crescer de forma constante, mas em ritmo moderado em comparação com as áreas de aplicação nascentes.

As embalagens de proteção estão em uma trajetória mais acentuada, com projeção de crescimento de 9,78% ao ano até 2031, à medida que os centros de atendimento de comércio eletrônico e as marcas de eletrônicos eliminam gradualmente o enchimento de vazios em EPS em favor de insertos de fibra moldada compostável conformes com a norma ASTM D6400. A Storopack estreou o amortecimento em fibra de gramíneas em 2024, e a Cascades alocou mais de 60% de seu plano de capital de USD 350 milhões em fibra moldada para formatos de proteção, sublinhando como os conversores estão priorizando esse nicho de alto crescimento. A menor densidade inerente da fibra de miscanthus permite insertos mais leves que reduzem as cobranças de peso dimensional impostas pelas transportadoras de encomendas, proporcionando um incentivo econômico concreto além das credenciais de sustentabilidade. Parcerias tecnológicas como a iniciativa de formação a seco da Fiberdom e da Kiefel, com pilotos programados para o segundo trimestre de 2026, expandem as aplicações de proteção para bandejas de cosméticos que exigem acabamentos superficiais precisos e tolerâncias apertadas. À medida que as linhas automatizadas de alta velocidade entram em operação, as embalagens de proteção estão posicionadas para superar os formatos de serviços de alimentação como o principal motor de crescimento dentro do mercado geral de embalagens à base de miscanthus.

Por Setor de Uso Final: Serviços de Alimentação Lideram, Comércio Eletrônico Avança

Os serviços de alimentação responderam por 36,54% da participação do mercado de embalagens à base de miscanthus em 2025, porque as proibições de plásticos de uso único criaram um mandato direto de substituição para restaurantes de serviço rápido e fornecedores de refeições institucionais, especialmente na Europa e em vários estados costeiros dos EUA. As expansões de capacidade na Huhtamaki, Genera e Pactiv Evergreen acompanharam a demanda, mas os padrões de pedidos estão começando a se moderar à medida que os compradores aguardam barreiras antigraxas sem PFAS que se tornam obrigatórias em agosto de 2026. A Graphic Packaging está canalizando USD 85 milhões para tigelas de cadeia fria e contêineres de refeições isolados, indicando que o crescimento de curto prazo nos serviços de alimentação se voltará para formatos que exigem maior desempenho térmico. Como muitos dos primeiros adotantes já concluíram as conversões da primeira onda, o volume incremental agora depende de novas geografias em vez de maior penetração nas contas de clientes existentes. Os serviços de alimentação, portanto, permanecem uma grande base de receita, mas sua inclinação de crescimento futuro é menos acentuada do que nos anos anteriores.

As aplicações de varejo e comércio eletrônico têm previsão de expansão a um CAGR de 12,34% até 2031, posicionando o canal como o principal acelerador do mercado de embalagens à base de miscanthus ao longo do período de previsão. Amazon, Walmart e Alibaba continuam eliminando gradualmente o enchimento de vazios em EPS, levando conversores como Storopack e Cascades a priorizar insertos de proteção que satisfaçam os critérios de compostabilidade ASTM D6400 enquanto entregam desempenho equivalente em testes de queda. A Footprint obteve USD 100 milhões em financiamento da Série E durante 2024 para escalar insertos personalizados que criam experiências premium de unboxing para marcas de eletrônicos e cosméticos, demonstrando que a estética do design agora complementa a sustentabilidade como fator de compra. A Performa Lumi da Stora Enso, lançada em janeiro de 2026, incorpora fibras não madeireiras em papelão dobrado leve que tem como alvo marcas de beleza que buscam reduzir as emissões de transporte ao diminuir a gramatura do substrato. A menor densidade da fibra se traduz em encomendas mais leves, e essas economias de frete compensam parcialmente o prêmio residual do material, fortalecendo assim a narrativa de custo total de propriedade para as partes interessadas do varejo e do comércio eletrônico.

Análise Geográfica

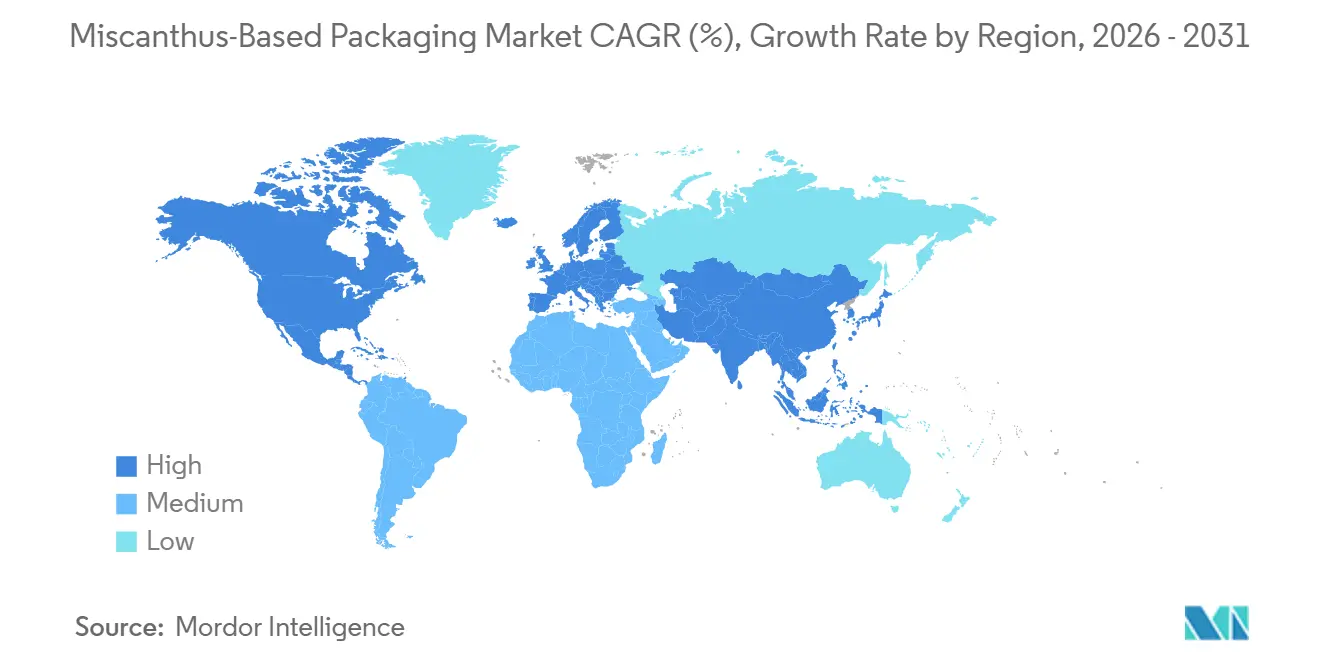

A Europa manteve uma participação de receita de 38,21% em 2025, impulsionada por um cronograma regulatório claro que exige que todas as embalagens sejam recicláveis ou compostáveis até 2030, forçando as marcas a garantir fornecimento conforme bem antes da aplicação. Produtores do Reino Unido cultivaram entre 6.000 e 8.000 hectares de miscanthus em 2024, entregando matéria-prima sob contratos plurianuais à planta da Fibrepac em Lincolnshire, que processa 10.000 toneladas anualmente usando energia de digestão anaeróbica. Os subsídios da Política Agrícola Comum pagam aos agricultores EUR 600-800 (USD 660-880) por hectare a cada ano, sustentando preços estáveis na porteira da fazenda que reduzem o risco de contratos de longo prazo para os conversores. A participação minoritária da Stora Enso em 2025 na Matrix Pack concede acesso imediato a oito plantas de fibra moldada em três sub-regiões europeias, estreitando os circuitos regionais que reduzem as emissões logísticas. A confiança institucional é evidente no empréstimo de EUR 20 milhões do Banco Europeu de Investimento à PulPac para automação de formação a seco que reduz o consumo de energia em 65%, sinalizando apoio contínuo às tecnologias de fibra de próxima geração.[3]Banco Europeu de Investimento, "Empréstimo de EUR 20 Milhões à PulPac," eib.org

A Ásia-Pacífico tem projeção de crescimento de 10,45% ao ano até 2031, porque mais de USD 34 bilhões em infraestrutura de embalagens em fibra estão em construção, com a China sozinha respondendo por quase USD 23 bilhões de acordo com dados da Minerals Technologies. Membros da ASEAN como Vietnã e Filipinas já implementaram a responsabilidade estendida do produtor em 2025, enquanto Indonésia, Malásia e Tailândia finalizarão mandatos comparáveis até 2027, criando um vento favorável de política sincronizada. A área cultivada de miscanthus local permanece pequena porque os programas de biomassa historicamente favoreceram bambu e capim-agulha, de modo que muitos conversores dependem de polpa importada, o que eleva os custos de entrega acima dos benchmarks europeus. A instalação tailandesa da Matrix Pack oferece uma proteção parcial ao encurtar as rotas de entrega para compradores de serviços de alimentação do Sudeste Asiático, mas o fornecimento consistente de matéria-prima ainda depende da expansão do cultivo regional. Os governos estão iniciando programas-piloto em terras marginais, mas a escala significativa pode não se materializar até a segunda metade do período de previsão.

A América do Norte está em um estágio mais inicial de comercialização, mas os investimentos âncora apontam para uma rápida recuperação assim que os gargalos de processamento forem aliviados. A Genera concluiu uma expansão de USD 340 milhões no Tennessee durante 2025, criando a maior linha de embalagens em fibra de gramíneas do mundo com capacidade superior a 2 bilhões de unidades anuais. Sete estados dos EUA impõem taxas aos produtores sobre embalagens não recicláveis, levando redes nacionais de restaurantes e varejistas de comércio eletrônico a testar fibra moldada em mercados costeiros antes de expandir para o interior. A Coleção Farmer's Fiber da Better Earth adquire miscanthus diretamente de produtores no Meio-Oeste, combinando rastreabilidade da matéria-prima com preços previsíveis, enquanto as subvenções de compartilhamento de custos do USDA reduzem os obstáculos de estabelecimento para novas áreas de biomassa perene.[4]USDA NRCS, "Programas de Compartilhamento de Custos para Culturas de Biomassa Perene," nrcs.usda.gov Canadá e México monitoram esses desenvolvimentos, mas atualmente carecem de linhas dedicadas de polpação não madeireira, sugerindo que o fornecimento transfronteiriço dominará os fluxos comerciais de curto prazo. América do Sul e Oriente Médio e África permanecem marginais hoje, embora formuladores de políticas no Brasil e nos Emirados Árabes Unidos estejam avaliando as regulamentações europeias como possíveis modelos para futuras iniciativas de economia circular.

Cenário Competitivo

O mercado de embalagens à base de miscanthus permanece fragmentado porque menos de dez conversores especializados operam em escala comercial, e o maior participante controla menos de 15% da receita global. A Genera exemplifica a integração vertical ao gerenciar o cultivo, a polpação e a conversão dentro de um único complexo no Tennessee, o que permite controle rigoroso de custos e iterações rápidas de design adaptadas ao feedback dos clientes locais. A Fibrepac segue um modelo semelhante no Reino Unido, mas se diferencia ao alimentar as operações com digestão anaeróbica no local, fechando os ciclos de energia e atraindo compradores que auditam as emissões de Escopo 1. Esses pioneiros verticalmente integrados destacam uma estratégia em que a proximidade geográfica com a matéria-prima e os insumos de energia renovável proporciona vantagens de custo e carbono que os grandes incumbentes não conseguem replicar imediatamente. No entanto, escalar além das pegadas regionais ainda exigirá parcerias com distribuidores que possam desbloquear contratos multinacionais de restaurantes e varejo.

Os grandes incumbentes de embalagens em fibra estão entrando por meio de participações minoritárias e parcerias tecnológicas em vez de construir fábricas de fibra de gramíneas do zero, distribuindo assim o risco de capital. O investimento da Stora Enso na Matrix Pack concede acesso imediato a oito instalações de fibra moldada nos Estados Unidos, Reino Unido, Grécia, Bulgária e Tailândia, permitindo a integração acelerada do miscanthus sem os longos prazos de construção de projetos greenfield. A colaboração da SIG com a PulPac concentra-se no desenvolvimento de fechamentos de cartonados compostos por mais de 90% de papel, abrindo um mercado endereçável de bilhões de unidades que anteriormente dependia de tampas de polietileno de alta densidade. O Cartaseal OGB F10 sem PFAS da Archroma e o revestimento KIT 7-12 da Universidade Estadual de Michigan tornaram-se as químicas de barreira preferidas, ilustrando como a propriedade intelectual em torno da funcionalidade está começando a moldar a vantagem competitiva. O resultado é um ecossistema em que conversores, inovadores químicos e fornecedores de equipamentos formam consórcios estreitos para acelerar o tempo de comercialização de produtos conformes.

Fornecedores de tecnologia como PulPac e ANDRITZ estão conquistando posições influentes porque seus sistemas de formação a seco e digestão de fibra de gramíneas determinam a economia de produção para o setor mais amplo. A PulPac obteve um empréstimo de EUR 20 milhões (USD 22 milhões) do Banco Europeu de Investimento e uma injeção de capital da OPTIMA em junho de 2025, recursos destinados ao escalonamento de equipamentos que atingem tempos de ciclo de 3,5 segundos, o que reduz drasticamente o consumo de energia por unidade em comparação com a moldagem úmida. A ANDRITZ instalou a primeira linha dedicada de polpação de fibra de gramíneas nos EUA para a Genera, provando que a expertise existente em hardware pode ser adaptada a matérias-primas com alto teor de sílica com custos gerenciáveis de peças de desgaste. Esses fornecedores estão cada vez mais agrupando módulos de automação, monitoramento de qualidade e revestimento de barreira, transformando os equipamentos de capital em uma plataforma completa que reduz o atrito de integração para novos entrantes no mercado. À medida que a propriedade intelectual em torno da formação rápida e dos revestimentos sem PFAS amadurece, as estruturas de licenciamento podem consolidar ainda mais o poder de barganha em favor dos proprietários de tecnologia.

Líderes do Setor de Embalagens à Base de Miscanthus

Genera Inc.

Fibrepac

Mohawk (Fedrigoni Group)

The Green Revolution BV

Better Earth LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Emerald Ecovations expandiu sua instalação no Arkansas em 6.968 metros quadrados, dobrando a capacidade de processamento de miscanthus para 20.000 toneladas anuais.

- Janeiro de 2026: A Stora Enso lançou o papelão leve Performa Lumi incorporando fibras não madeireiras para marcas de beleza e cuidados pessoais.

- Novembro de 2025: A TIPA adquiriu a SEALPAP, adicionando formatos moldados rígidos ao seu portfólio compostável.

- Novembro de 2025: A Ence iniciou a produção comercial em uma linha de polpa fluff de EUR 35 milhões (USD 38 milhões) que processa eucalipto e resíduos agrícolas de forma intercambiável.

- Novembro de 2025: A Genera e a ANDRITZ comissionaram uma linha de fibra de gramíneas no Tennessee como parte da expansão de USD 340 milhões da Genera.

Escopo do Relatório Global do Mercado de Embalagens à Base de Miscanthus

O Relatório do Mercado de Embalagens à Base de Miscanthus é Segmentado por Formato de Embalagem (Embalagens Clamshell e Bandejas, Pratos e Tigelas, Embalagens de Proteção e Outros Formatos de Embalagem), Setor de Uso Final (Serviços de Alimentação, Cuidados Pessoais e Cosméticos, Varejo e Comércio Eletrônico, Alimentos e Bebidas e Outros Setores de Uso Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Embalagens Clamshell e Bandejas |

| Pratos e Tigelas |

| Embalagens de Proteção (Amortecimento, Insertos) |

| Outros Formatos de Embalagem |

| Serviços de Alimentação |

| Cuidados Pessoais e Cosméticos |

| Varejo e Comércio Eletrônico |

| Alimentos e Bebidas |

| Outros Setores de Uso Final |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| América do Sul |

| Oriente Médio e África |

| Por Formato de Embalagem | Embalagens Clamshell e Bandejas |

| Pratos e Tigelas | |

| Embalagens de Proteção (Amortecimento, Insertos) | |

| Outros Formatos de Embalagem | |

| Por Setor de Uso Final | Serviços de Alimentação |

| Cuidados Pessoais e Cosméticos | |

| Varejo e Comércio Eletrônico | |

| Alimentos e Bebidas | |

| Outros Setores de Uso Final | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de embalagens à base de miscanthus?

O mercado está em USD 78,53 milhões em 2026 e deve atingir USD 115,67 milhões até 2031, refletindo um CAGR de 8,05%.

Qual área de aplicação tem previsão de crescimento mais rápido até 2031?

As embalagens de proteção para varejo e comércio eletrônico têm projeção de expansão a um CAGR de 12,34%, superando os serviços de alimentação e outros segmentos.

Por que as empresas estão misturando miscanthus com outras fibras em vez de usar apenas polpa de madeira?

As fibras de gramíneas protegem contra a volatilidade dos preços da polpa de madeira, fortalecem as narrativas de agricultura regenerativa e produzem embalagens mais leves que reduzem os custos de frete de encomendas.

Como as regulamentações sobre PFAS influenciam as escolhas de materiais e revestimentos?

Os limites europeus iminentes proíbem os tratamentos com fluoroquímicos, de modo que os conversores estão adotando revestimentos sem PFAS, como o Cartaseal OGB F10 da Archroma, para manter a resistência à gordura e à umidade.

Onde estão as maiores lacunas de infraestrutura para a polpação de miscanthus hoje?

Ásia-Pacífico e América do Norte enfrentam as deficiências mais agudas, porque menos de quinze linhas de polpação não madeireira operam em todo o mundo e muitas novas plantas de fibra moldada ainda importam polpa.

Quais estratégias as empresas líderes estão usando para garantir matéria-prima confiável?

Integradores verticais como a Genera cultivam suas próprias culturas de gramíneas, enquanto grupos como a Stora Enso formam parcerias de capital com plantas de fibra moldada existentes para incorporar o miscanthus em formulações mistas.

Página atualizada pela última vez em: