Tamanho e Participação do Mercado de Embalagens Não Tecidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

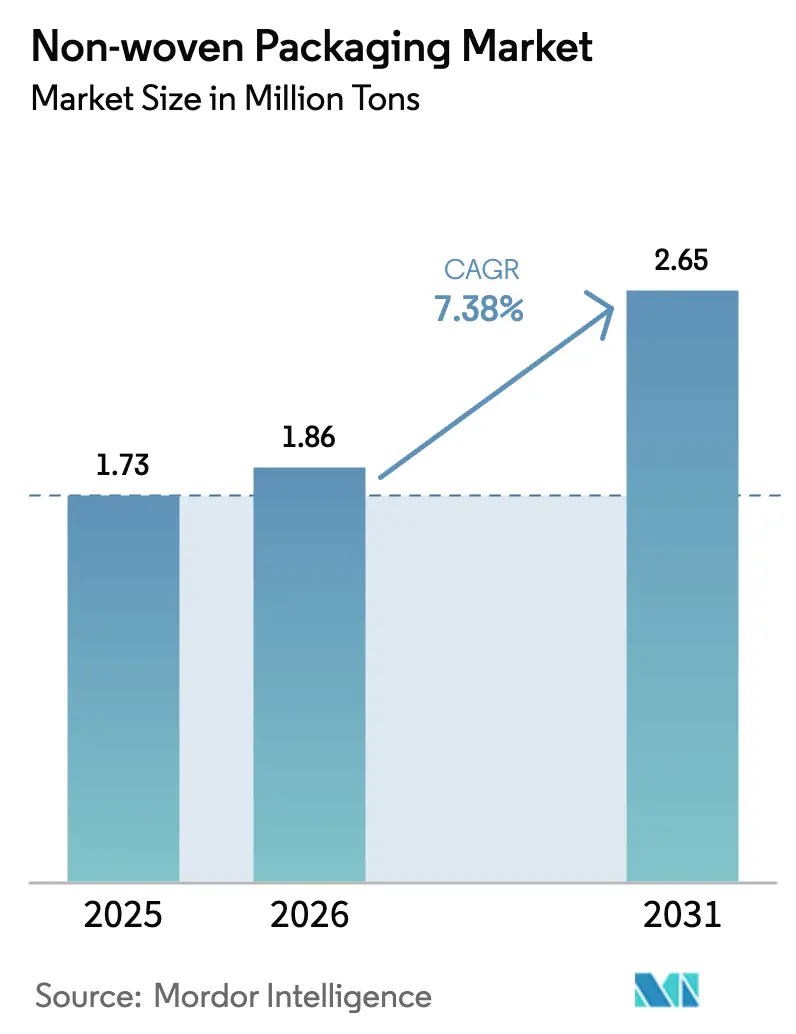

| Volume do Mercado (2026) | 1.86 Milhões de toneladas |

| Volume do Mercado (2031) | 2.65 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 7.38% CAGR |

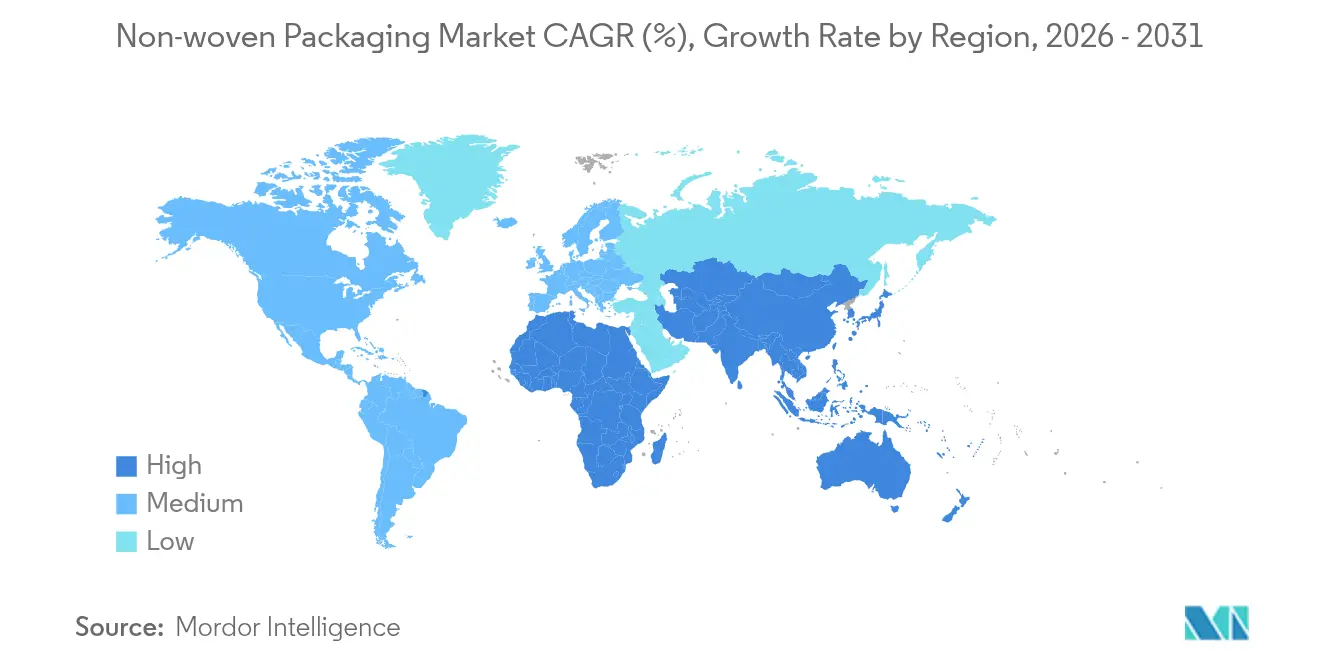

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

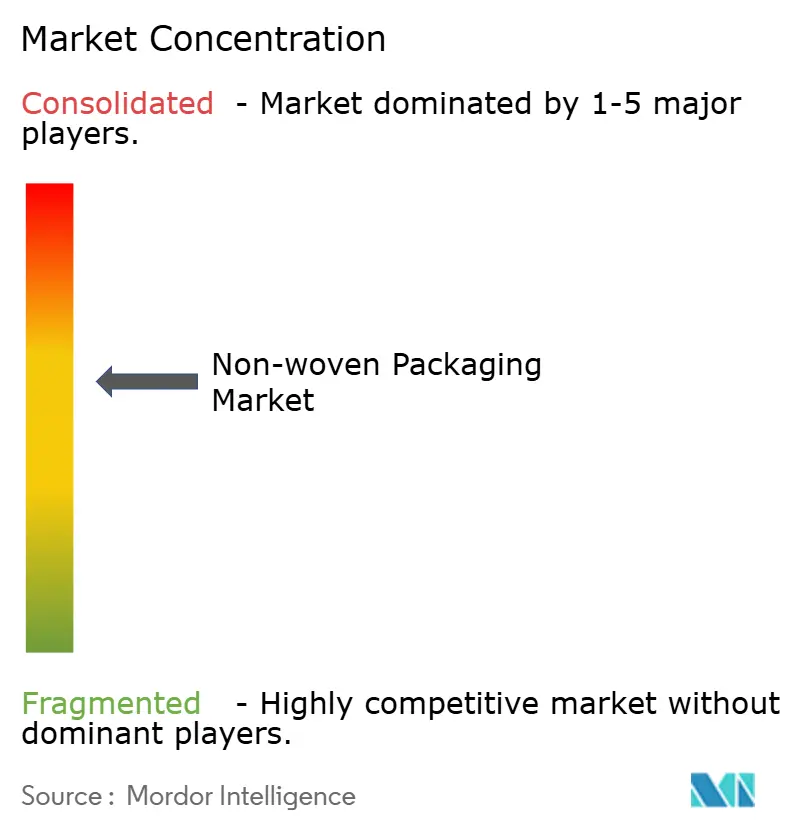

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Não Tecidas por Mordor Intelligence

O tamanho do Mercado de Embalagens Não Tecidas foi avaliado em 1,73 bilhão de toneladas em 2025 e estima-se que cresça de 1,86 bilhão de toneladas em 2026 para atingir 2,65 bilhões de toneladas até 2031, a um CAGR de 7,38% durante o período de previsão (2026-2031). A demanda se acelera à medida que os reguladores proíbem plásticos de difícil reciclagem, os volumes do comércio eletrônico aumentam e os usuários dos setores de saúde, alimentação e agricultura buscam embalagens, sacos e sistemas de esterilização mais leves, resistentes e facilmente recicláveis. A produção por fiação contínua mantém os custos baixos para formatos de mercado de massa, enquanto as linhas de sopro em fusão escalam rapidamente para mantas de grau de filtração necessárias em embalagens médicas e de alimentos de alta barreira. A Ásia-Pacífico mantém a liderança em produção, mas os produtores africanos registram os ganhos mais rápidos, impulsionados por novas fábricas de não tecidos, melhores corredores logísticos e crescente comércio intrarregional. A consolidação continua, liderada pelo acordo de 8,4 bilhões de USD da Amcor para absorver a Berry Global, e pela cisão da Berry com a Glatfelter, que criou uma entidade de materiais especiais avaliada em 3,6 bilhões de USD. As oscilações no custo de matérias-primas e as regras mais rígidas de fim de vida útil permanecem as principais restrições, impulsionando os conversores em direção a polímeros de base biológica e laminados de material único que simplificam a reciclagem.

Principais Conclusões do Relatório

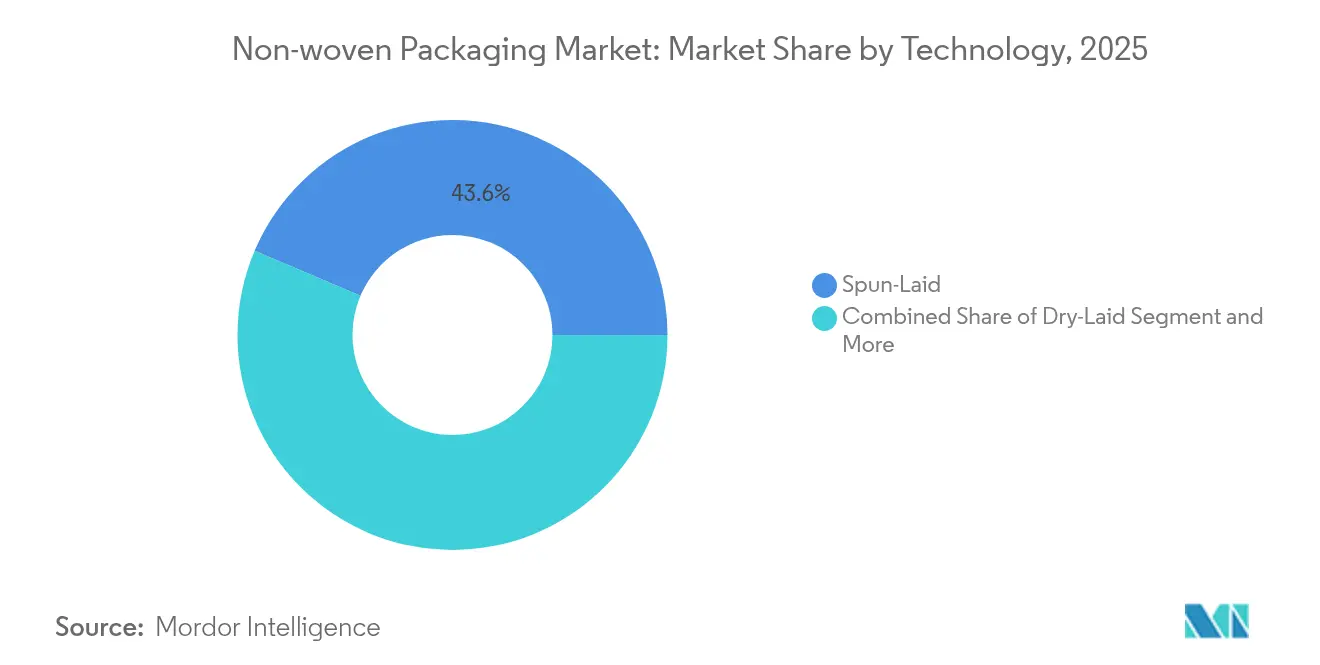

- Por tecnologia, a fiação contínua dominou com 43,60% da participação do Mercado de Embalagens Não Tecidas em 2025; o sopro em fusão deve avançar a um CAGR de 8,12% até 2031.

- Por aplicação de embalagem para usuário final, alimentos e bebidas detiveram 37,10% da participação de receita em 2025, enquanto o segmento médico e de saúde tem previsão de crescer a um CAGR de 9,11% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 37,10% de participação em 2025; a África deve expandir a um CAGR de 7,99% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Não Tecidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de embalagem sustentável | +1.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Demanda por sacos, bolsas e embrulhos de grau alimentício | +1.2% | Ásia-Pacífico e MEA | Curto prazo (≤ 2 anos) |

| Formatos protetores para comércio eletrônico | +1.5% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento em EPI médico e embalagens de esterilização | +0.9% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Laminados recicláveis monomateriais | +0.8% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Avanços em polímeros de base biológica | +0.5% | Primeiros adotantes globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens Ambientalmente Sustentáveis

A lei SB 1046 da Califórnia proíbe sacolas plásticas descartáveis de uso único que não sejam recicláveis a partir de janeiro de 2025, forçando os varejistas a migrarem para substitutos não tecidos compostáveis que atendam a critérios rigorosos de biodegradação. A proibição estadual de Vermont reduziu o consumo de sacolas plásticas em 91% e alcançou forte aprovação pública, reforçando o impulso político que favorece formatos não tecidos de PLA compostável ou de celulose.[1]Universidade de Vermont, "O Impacto da Proibição de Plásticos de Uso Único de Vermont," uvm.edu O Instituto Fraunhofer demonstrou um filme de PLA em escala comercial que se decompõe completamente sob compostagem industrial e recebeu o Prêmio Joseph von Fraunhofer de 2024, oferecendo aos conversores um substrato de alto desempenho comprovado.

Aumento do Consumo em Sacos, Bolsas e Embrulhos de Grau Alimentício

Os varejistas impulsionam os sacos de polipropileno spunbond leves para alimentos básicos, molhos e refeições prontas para consumo, a fim de reduzir o peso do transporte e evitar a condensação. Os sacos a granel não tecidos para colheitas e sementes prolongam a vida útil ao regular a umidade dentro do tecido, uma característica especialmente valorizada pelos exportadores de arroz asiáticos. As normas europeias de uso único aceleram ainda mais o lançamento de embalagens compostáveis baseadas em telas de PLA com filtros não tecidos incorporados para aplicações como cápsulas de café lançadas pela NatureWorks em 2024.[2]NatureWorks LLC, "Solução de Cápsula de Café Compostável Ingeo PLA," natureworksllc.com

Expansão do Comércio Eletrônico Impulsionando Formatos Protetores Não Tecidos

Os volumes de encomendas aumentaram em 2025 à medida que os gastos globais com embalagens de comércio eletrônico ultrapassaram 90 bilhões de USD. Os transportadores substituem as embalagens de bolhas por mangas spunbond laminadas que resistem a perfurações, mas reciclam junto com as correntes de filme de PE, reduzindo o espaço vazio e os custos de frete sem forro de papelão extra. Os operadores de entregas expressas chineses e indianos adotam almofadas corrugadas fanfold apoiadas por almofadas de amortecimento de sopro por fusão para padronizar as linhas de embalagem e controlar os impostos sobre aterros sanitários.

Proliferação de EPI Médico e Embalagens de Esterilização

Os hospitais exigem embalagens de esterilização com baixo desprendimento de fiapos e estáveis a radiação gama, direcionando a capacidade de sopro por fusão para diâmetros de fibra mais finos. A linha Impervon da Kimberly-Clark melhorou o desempenho da barreira microbiana e resiste aos ciclos de vapor, apoiando a conformidade com a esterilização de kits farmacêuticos. Os contêineres de liga de alumínio selados a vácuo aprovados pela FDA desafiam as embalagens porosas, mas ainda dependem de filtros não tecidos nas portas de ventilação para equalizar a pressão sem ingresso microbiano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de polipropileno e PET | -1.2% | Global, maior na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Endurecimento da legislação sobre plásticos de uso único | -0.8% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Concorrência de alternativas de papel e bioplástico | -0.6% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Infraestrutura de reciclagem limitada para telas compostas | -0.4% | Regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de Polipropileno e PET

O polipropileno de grau ráfia teve uma média de 980 USD por tonelada métrica no sul da Ásia em março de 2025, um aumento de 4% em relação ao trimestre anterior que comprimiu as margens dos conversores.[3] Polymerupdate, "Instantâneo de Preços de Polipropileno no Sul da Ásia em Março de 2025," polymerupdate.com Os aumentos de PTA e MEG vinculados ao petróleo bruto repercutem nas folhas de PET, levando as linhas paralisadas na Europa a limitar perdas. Essas oscilações levam os compradores a matérias-primas de base biológica com preço fixo, especialmente quando a exposição ao imposto de carbono é considerada.

Endurecimento da Legislação sobre Plásticos de Uso Único

A lei SB 54 da Califórnia obriga uma redução de 25% nas embalagens plásticas de uso único até 2032 e coloca o custo total de reciclagem sobre os produtores. A regra de contêiner reutilizável obrigatória da Alemanha elevou a participação de mercado apenas para 1,6% no seu primeiro ano, destacando os obstáculos de conveniência ao consumidor, mas sinalizando a determinação dos formuladores de políticas. Os fornecedores de não tecidos devem redesenhar as embalagens laminadas para que os substratos completos se qualifiquem para coleta seletiva ou canais de compostagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Processos Via Fiada Sustentam a Liderança em Custo

As linhas de fiação contínua capturaram 43,60% do volume processado em 2025, graças à integração entre a fiação de fibras e a consolidação da manta, que reduz o custo unitário e permite gramaturas abaixo de 15 g/m² sem comprometer a resistência à tração. Essa vantagem de custo mantém os sacos de commodities e as coberturas agrícolas de fileiras no segmento de fiação contínua. As plantas de sopro em fusão registram os ganhos mais rápidos, a um CAGR de 8,12% até 2031, à medida que diâmetros de grau de filtração abaixo de 2 µm se tornam essenciais para embalagens estéreis e embalagens de snacks de alta barreira. Os substratos de deposição a seco e hidroentrelaçados mantêm nichos em embalagens de presente premium e lenços umedecidos para consumidores, onde o toque é importante. A patente do DiloGroup sobre a agulhagem intensa de baixo consumo energético reduz o consumo de kWh por quilograma em um terço em comparação com a ligação por jato de água, oferecendo aos conversores um impulso de rentabilidade quando o design escalar.

Uma combinação tecnológica mais diversificada reduz o risco de fornecimento e amorte a volatilidade das matérias-primas. A produção por fiação contínua se reloca para mais perto das fontes de resina no Conselho de Cooperação do Golfo, enquanto os especialistas em sopro em fusão se instalam próximos a centros de dispositivos médicos na América do Norte e no Leste Asiático. Esses movimentos encurtam os prazos de entrega e reduzem as emissões de frete. Consequentemente, a fiação contínua permanece fundamental no Mercado de Embalagens Não Tecidas como a escolha preferida para formatos a granel sensíveis ao custo, enquanto o sopro em fusão ganha relevância em embalagens protetoras de valor agregado.

Por Aplicação de Embalagem por Usuário Final: Alimentos e Bebidas Detêm a Coroa

Alimentos e bebidas ocuparam 37,10% da receita de 2025. Os sacos não tecidos para grãos, envelopes de chá e sachês prontos para consumo substituem papéis multicamadas mais pesados, reduzindo o peso de transporte em até 30%. O segmento médico e de saúde, embora menor, tem previsão de expandir a um CAGR de 9,11%, impulsionado por normas de esterilidade mais rígidas e pelo envelhecimento populacional que infla os volumes de kits cirúrgicos. As embalagens industriais a granel mantêm demanda estável por contêineres intermediários para granéis flexíveis revestidos com PP spunbond que suportam empilhadeiras. A adoção na agricultura cresce à medida que os criadores de sementes escolhem bandejas termoformadas a vácuo de não tecido respirável que melhoram a germinação ao canalizar a água e bloquear patógenos do solo.

Os bens de consumo se beneficiam do comércio eletrônico; os proprietários de marcas migram para envelopes acolchoados de não tecido que passam nos testes de queda sem enchimentos adicionais e são enviados planos para os centros de distribuição. Embora o setor automotivo e a construção civil permaneçam nichos, a rotulagem inteligente e as mantas com RFID incorporado antecipam crescimento quando os mandatos de rastreabilidade amadurecerem. Em conjunto, a base de demanda diversificada isola o Mercado de Embalagens Não Tecidas de recessões em um único setor.

Análise Geográfica

A Ásia-Pacífico liderou o Mercado de Embalagens Não Tecidas em 2025 com 31,75% de participação, devido aos centros integrados de resina a tecido na China, Índia e Malásia. Os conversores de embalagens da China desfrutaram de energia de baixo custo e de um enorme fluxo de encomendas do comércio eletrônico, o que justificou novas linhas de fiação contínua de 10.000 toneladas por ano. A expansão das embalagens flexíveis da Índia, avaliada em 49 bilhões de USD em 2023, criou uma demanda a jusante por mantas especiais, à medida que os grandes grupos alimentares locais substituem o filme de PVC por não tecidos de PP recicláveis. O Japão e a Coreia do Sul aproveitaram a expertise de alta precisão em sopro em fusão para consumíveis médicos destinados aos Estados Unidos e à Europa.

A África registrou o crescimento mais rápido, a um CAGR de 7,99%, graças a incentivos governamentais para a fabricação doméstica e corredores de livre comércio continentais que facilitam a movimentação de sacos acabados. Novas linhas na Nigéria e no Egito abastecem os exportadores regionais de grãos, reduzindo a dependência de sacos de juta importados. Os varejistas da África do Sul testam sacolas compostáveis de PLA que cumprem as taxas de responsabilidade estendida do produtor. Esses movimentos elevam a utilização da capacidade para mais de 70% nas máquinas spunbond recentemente instaladas até 2026, conferindo à África uma narrativa de crescimento distinta no Mercado de Embalagens Não Tecidas.

Cenário Competitivo

As embalagens não tecidas apresentam concentração moderada, com os cinco principais players detendo aproximadamente 40% da receita. Amcor, DuPont, Kimberly-Clark, Freudenberg e Berry-Glatfelter aproveitam os contratos globais de resina, o know-how proprietário de ligação e o poder de lobby regulatório. O movimento de 8,4 bilhões de USD da Amcor para adquirir a Berry Global adiciona ativos via fiada de alta velocidade na Ásia e aprofunda os fundos de P&D destinados a laminados compostáveis. A fusão Berry-Glatfelter entrega 50 milhões de USD em sinergias de custo no terceiro ano, racionalizando as plantas de corte e revestimento europeias.

A Kimberly-Clark destinou 2 bilhões de USD até 2030 para automatizar as fábricas de Ohio e Carolina do Sul, reduzindo os tempos de preparação em 40% e ampliando o tecido de sopro por fusão para EPI. A DuPont investe em camadas de ligação à base de ionômero que aumentam a integridade da selagem a quente de embalagens monomateriais sem comprometer a reciclabilidade. Desafiantes de médio porte, como Avgol e Ahlstrom, concentram-se em inovações específicas de região, como gussetes laterais elásticos de baixa gramagem para embalagens de fraldas.

Líderes do Setor de Embalagens Não Tecidas

Novipax Buyer, LLC

EAM Corporation (Domtar Corporation)

Glatfelter Corporation

Felix Nonwovens

Dupont de Nemours, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Os acionistas da Amcor e da Berry Global aprovaram sua combinação de 8,4 bilhões de USD para formar um grupo de embalagens com receita de 24 bilhões de USD visando 650 milhões de USD em sinergias anuais.

- Fevereiro de 2025: Novolex e Pactiv Evergreen anunciaram uma fusão para fortalecer as embalagens para serviços alimentícios com foco em embalagens não tecidas recicláveis e compostáveis.

- Janeiro de 2025: A Kimberly-Clark confirmou uma expansão doméstica de 2 bilhões de USD em cinco anos, abrangendo uma nova instalação de não tecidos em Warren, Ohio, e um site ampliado em Beech Island, Carolina do Sul, adicionando 900 postos de automação qualificados.

- Janeiro de 2025: A Veritiv adquiriu a Orora Packaging Solutions por 1,19 bilhão de USD, adicionando 70 sites e reforçando a capacidade de conversão de não tecidos.

Escopo do Relatório Global do Mercado de Embalagens Não Tecidas

O não tecido refere-se a um material semelhante a um tecido composto por fibras cortadas que foram unidas mecânica, química, termicamente ou por solvente. O estudo captura a demanda por materiais não tecidos com base nas diversas dinâmicas de mercado, tendências tecnológicas e condições de oferta e demanda em todo o mundo. O estudo abrange o Mercado de Embalagens Não Tecidas rastreado em termos de volume em milhões de toneladas. Este relatório analisa os fatores que impactam os desenvolvimentos geopolíticos no mercado, que foram estudados com base nos cenários de base prevalecentes, nos temas-chave e nos ciclos de demanda relacionados às aplicações de uso final. As estimativas excluem o peso do conteúdo que está ou será embalado dentro das soluções de embalagens não tecidas.

O escopo é limitado ao material não tecido em embalagens. As sacolas de compras não tecidas não são consideradas parte do escopo. O Mercado Global de Embalagens Não Tecidas é segmentado por tecnologia (deposição a seco, fiação contínua e outras tecnologias), aplicações de embalagem para uso final (embalagem de alimentos, industrial, médica e outros usos finais) e geografia. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão.

O Mercado de Embalagens Não Tecidas é segmentado por tecnologia (deposição a seco, fiação contínua, outras tecnologias), por aplicações de embalagem para usuário final (embalagem de alimentos, industrial, médica, outras aplicações de embalagem para usuário final), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em volume (toneladas) para todos os segmentos acima.

| Via Seca |

| Via Fiada |

| Sopro por Fusão |

| Hidro-Entrelaçada |

| Outras Tecnologias |

| Alimentos e Bebidas |

| Industrial |

| Médico e de Saúde |

| Bens de Consumo |

| Agricultura |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tecnologia | Via Seca | ||

| Via Fiada | |||

| Sopro por Fusão | |||

| Hidro-Entrelaçada | |||

| Outras Tecnologias | |||

| Por Aplicação de Embalagem por Usuário Final | Alimentos e Bebidas | ||

| Industrial | |||

| Médico e de Saúde | |||

| Bens de Consumo | |||

| Agricultura | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Embalagens Não Tecidas?

O Mercado de Embalagens Não Tecidas está em 1,86 bilhão de toneladas em 2026 e tem previsão de atingir 2,65 bilhões de toneladas até 2031.

Qual segmento de tecnologia lidera o Mercado de Embalagens Não Tecidas?

Os processos via fiada respondem por 43,60% do volume processado em 2025, beneficiando-se da fiação integrada de fibras e da ligação de telas que mantém os custos baixos.

Qual setor de usuário final está crescendo mais rapidamente?

As embalagens médicas e de saúde têm previsão de crescer a uma CAGR de 9,11% entre 2026 e 2031 devido ao aumento da demanda por esterilização e EPI.

Qual região apresenta as perspectivas de crescimento mais fortes?

A África deve registrar uma CAGR de 7,99% até 2031, impulsionada por novas linhas de fabricação e pela expansão do comércio intracontinental.

Página atualizada pela última vez em: