Tamanho e Participação do Mercado de Embalagens de Papel Encerado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.84% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel Encerado por Mordor Intelligence

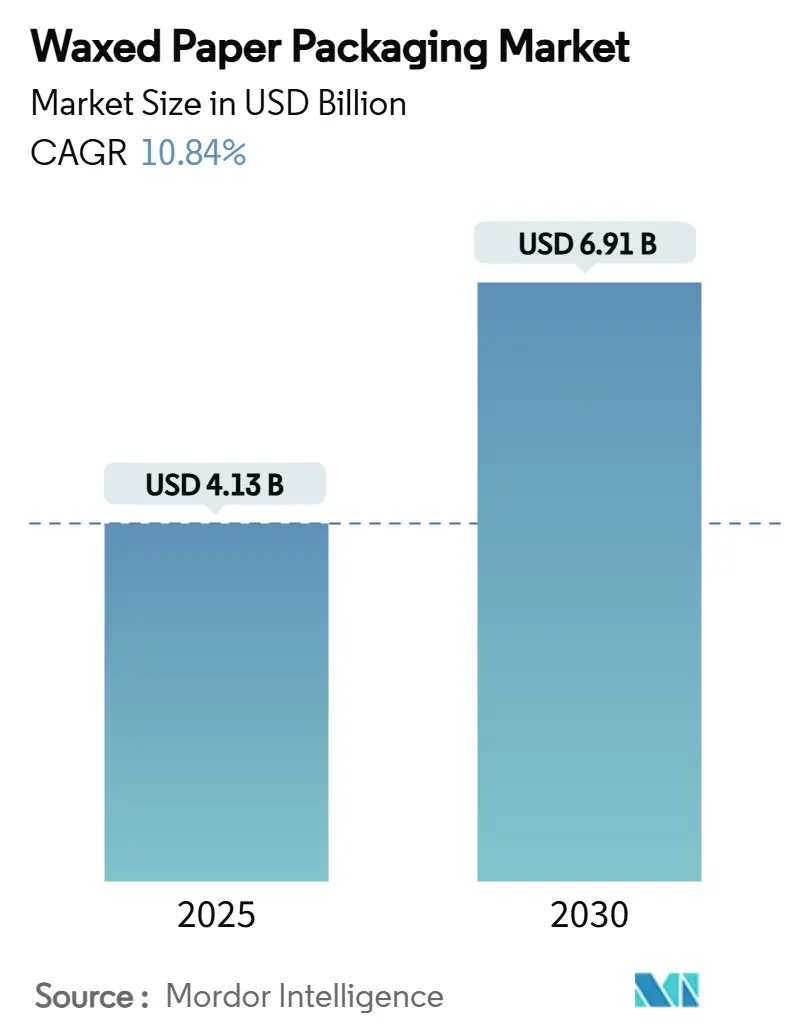

O mercado global de embalagens de papel encerado atingiu USD 4,13 bilhões em 2025 e tem previsão de alcançar USD 6,91 bilhões até 2030, traduzindo-se em um sólido CAGR de 10,84% no período. A demanda se acelera à medida que os reguladores proíbem substratos revestidos com PFAS, levando marcas de alimentos e redes de serviço rápido a migrar para barreiras de cera que cumprem as normas da Administração de Alimentos e Medicamentos dos EUA e os limites futuros da UE.[1]Administração de Alimentos e Medicamentos dos EUA, "PFAS Utilizados em Agentes de Impermeabilização a Gordura para Embalagens de Alimentos Não São Mais Comercializados nos EUA," fda.gov A inovação de produtos combina cera com camadas finas de polímero ou biocera para aumentar a resistência à gordura e à umidade, mantendo os custos abaixo dos revestimentos de petróleo. A adoção na América do Norte permanece forte em razão das restrições estaduais, enquanto o crescimento na Ásia-Pacífico reflete novos padrões de contato com alimentos na China e no Japão que favorecem revestimentos naturais certificados. A consolidação entre conversores, destacada pela aquisição de USD 6,7 bilhões da Pactiv Evergreen pela Novolex, traz vantagens de escala em P&D de formulação e distribuição global.

Principais Conclusões do Relatório

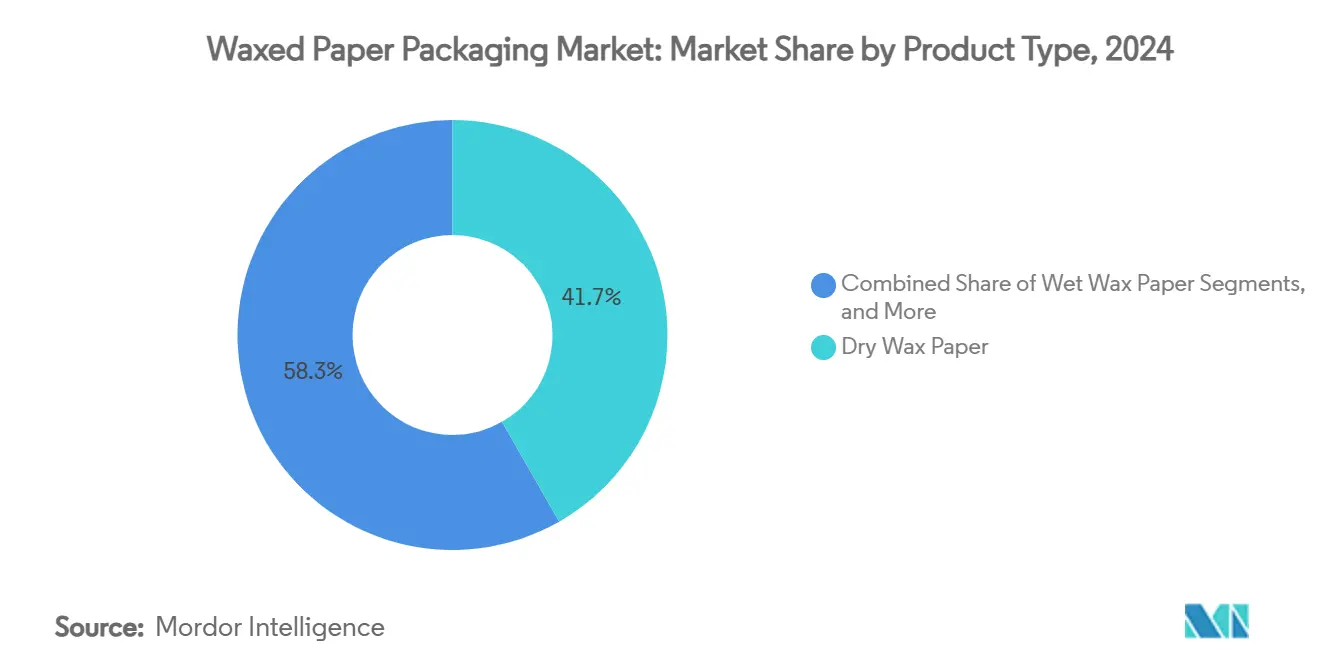

- Por tipo de produto, o papel encerado seco capturou 41,74% da participação do mercado de embalagens de papel encerado em 2024.

- Por material de revestimento, o tamanho do mercado de embalagens de papel encerado para o segmento de cera à base de soja tem projeção de crescimento a um CAGR de 12,13% entre 2025-2030.

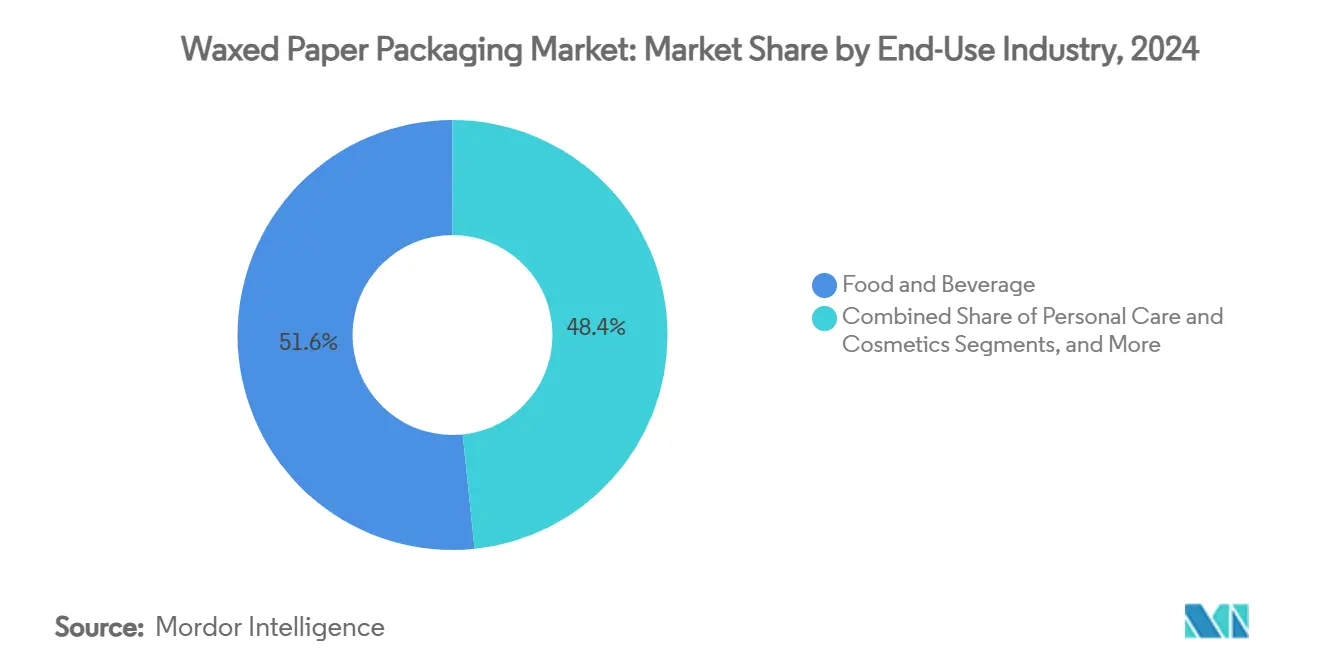

- Por indústria de uso final, as aplicações de alimentos e bebidas capturaram 51,63% da participação do mercado de embalagens de papel encerado em 2024.

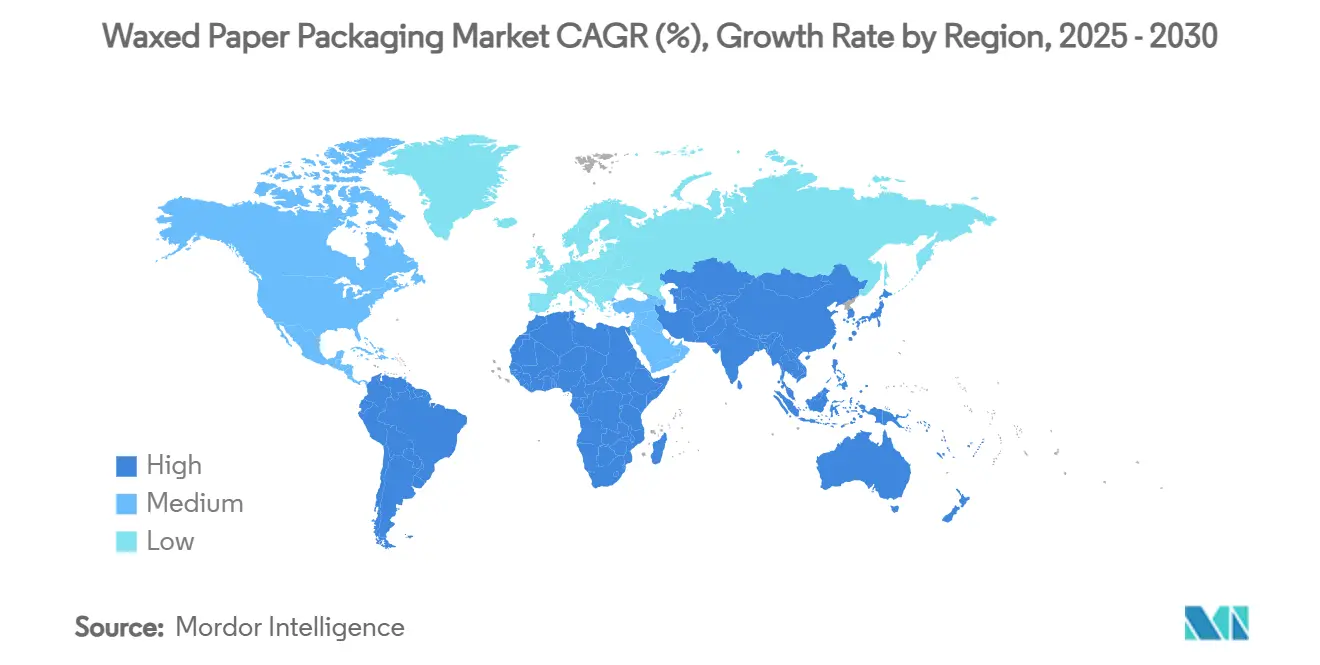

- Por geografia, o tamanho do mercado de embalagens de papel encerado para a região Ásia-Pacífico tem projeção de crescimento a um CAGR de 11,84% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel Encerado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos volumes de pedidos para viagem e entrega em redes de serviço rápido | +2.8% | Global (ganhos iniciais na América do Norte e Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Pressão regulatória por embalagens sem PFAS | +3.1% | América do Norte e UE, com extensão à Ásia-Pacífico | Curto prazo (≤2 anos) |

| Competitividade de custos em relação aos revestimentos de polímero | +1.9% | Global | Longo prazo (≥4 anos) |

| Adoção como amortecedor de umidade em cadeia de frio | +1.4% | Núcleo Ásia-Pacífico, com extensão ao Oriente Médio e África | Médio prazo (2-4 anos) |

| Cera de soja/carnaúba compostável em presentes | +1.2% | América do Norte e UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Pedidos para Viagem e Entrega em Redes de Serviço Rápido

As redes globais de serviço rápido processam milhões de pedidos de entrega diariamente, com a Restaurant Brands International reportando mais de USD 40 bilhões em vendas no sistema em 2024 em mais de 30.000 pontos de venda.[2]Comissão de Valores Mobiliários dos EUA, "Restaurant Brands International Formulário 10-K de 2023," sec.gov Os formatos de entrega prolongam o tempo de trânsito, de modo que os operadores especificam papel encerado com revestimento duplo que combina resistência à gordura com retenção de calor. O crescimento do volume também incentiva tamanhos padronizados de folhas e embalagens, proporcionando economias de escala aos conversores. As alegações de sustentabilidade também inclinam as especificações para longe dos revestimentos plásticos em direção ao papel certificado pelo FSC com cera de grau alimentício. À medida que as marcas de serviço rápido com múltiplos mercados harmonizam suas aquisições, os fornecedores qualificados desfrutam de ganhos rápidos de participação no mercado de embalagens de papel encerado.

Pressão Regulatória por Embalagens sem PFAS

A Administração de Alimentos e Medicamentos dos EUA confirmou que 35 notificações de contato com alimentos para agentes de impermeabilização a gordura com PFAS não estão mais em vigor, proibindo imediatamente a nova produção. Na UE, o Regulamento de Embalagens e Resíduos de Embalagens limita os PFAS individuais a 25 ppb a partir de agosto de 2026, criando uma mudança urgente em embalagens de padaria, folhas de delicatessen e embalagens de viagem. Os primeiros adotantes firmam contratos de fornecimento para evitar gargalos de conformidade, dando vantagem aos incumbentes com receitas de cera sem PFAS. Os requisitos de documentação e rastreabilidade também favorecem os conversores verticalmente integrados com revestimento e conversão internos.

Competitividade de Custos em Relação aos Revestimentos de Polímero

Os preços de polímeros derivados do petróleo permanecem voláteis em meio a racionalizações de refinarias e incertezas geopolíticas, enquanto as matérias-primas de biocera, como soja e farelo de arroz, acompanham os ciclos agrícolas e apresentam curvas de preços mais estáveis. A impregnação com cera opera em perfis de calor mais baixos do que as laminações por extrusão, reduzindo o custo de energia em até 80% em ensaios controlados. Em mercados sem coleta seletiva para laminados mistos, as taxas de aterro ou incineração acrescentam custos adicionais às embalagens com alto teor de polímero, reforçando o argumento econômico para as alternativas enceradas.

Adoção como Amortecedor de Umidade em Cadeia de Frio

Trabalhos acadêmicos mostram que papéis revestidos com cera de carnaúba atingem taxas de transmissão de vapor d'água abaixo de 0,5 barrer sob umidade refrigerada, superando o kraft não revestido em uma ordem de magnitude. Exportadores asiáticos de mangas, lichia e folhas de salada adotam o formato para mitigar a condensação superficial durante o frete de vários dias. Provedores de logística de armazenamento a frio relatam redução de perdas após a mudança para camadas de embalagem de cera respirável ao redor de paletes de produtos, contribuindo com demanda incremental para o mercado de embalagens de papel encerado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de filmes de biopolímero | -1.8% | Global | Médio prazo (2-4 anos) |

| Fornecimento volátil de parafina | -1.3% | Global | Curto prazo (≤2 anos) |

| Infraestrutura limitada de reciclagem | -0.9% | Global (mercados em desenvolvimento) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Filmes de Biopolímero

Os avanços em P&D em compósitos de PBAT e PLA oferecem métricas de barreira ao oxigênio que rivalizam com o EVOH, mantendo a compostabilidade, posicionando os biofilmes como substitutos técnicos para embalagens de cera. Embora os volumes de produção atuais representem apenas 0,2% do conjunto de plásticos, as expansões de capacidade anunciadas poderiam reduzir a diferença de preço até 2028. Proprietários de marcas atraídos pela estética de filmes transparentes podem desviar pedidos, exercendo pressão de preços sobre os graus de cera de commodities.

Fornecimento Volátil de Parafina

O conflito russo-ucraniano e as perturbações no transporte marítimo no Oriente Médio apertaram o fornecimento global de parafina, levando a oscilações de preços trimestrais de dois dígitos. Os conversores se protegem por meio de misturas de múltiplas ceras e maior uso de derivados de soja ou farelo de arroz, mas picos repentinos ainda comprimem as margens. Alternativas sintéticas da China compensam parcialmente as escassez, mas exigem testes de qualificação, retardando a transição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Compósitos Impulsiona a Evolução do Mercado

O papel encerado seco capturou 41,74% da participação do mercado de embalagens de papel encerado em 2024, beneficiando-se do uso consolidado em embalagens de hambúrguer e intercalação de peças industriais, onde uma barreira moderada é suficiente. Os usuários finais valorizam seu baixo peso de base e preços competitivos. Os graus compósitos, que laminam um polímero microfino ou biocera sobre o núcleo de papel, estão escalando mais rapidamente a um CAGR de 11,97%. Eles atendem às necessidades mais elevadas de resistência à gordura, aroma e perfuração de sanduíches quentes, bandejas de padaria e pratos congelados sem violar as diretrizes de PFAS. Os formatos de cera úmida e kraft encerado mantêm funções de nicho em aplicações de produtos e recicláveis, respectivamente, mas a P&D contínua em revestimentos híbridos está prestes a borrar os limites dos segmentos.

Os materiais compósitos também abrem novos territórios de design, como faces brilhantes imprimíveis e listras de barreira coloridas, apoiando a estética da marca. Os cabeçotes de revestimento de traço contínuo agora permitem o controle de gramatura dentro de ±2%, gerando economias de material que aumentam a lucratividade dos conversores. Coletivamente, esses fatores reforçam a contribuição do papel composto para o tamanho do mercado de embalagens de papel encerado, ao mesmo tempo que garantem que o papel encerado seco mantenha relevância por meio de sua liderança em volume.

Por Material de Revestimento: Alternativas à Base Biológica Ganham Impulso

A parafina representou 46,31% do tamanho do mercado de embalagens de papel encerado em 2024, uma dominância enraizada em cadeias de fornecimento confiáveis provenientes de subprodutos de refinarias de petróleo. No entanto, a cera à base de soja cresce mais rapidamente com um CAGR de 12,13%, auxiliada por um teor de carbono renovável acima de 90% e uma marca de origem agrícola que ressoa com as empresas de bens de consumo. A carnaúba ocupa posições premium onde alto brilho e dureza são importantes, incluindo embalagens de cosméticos e capas de confeitaria de luxo. A cera de abelha e os derivados de farelo de arroz preenchem nichos de alimentos saudáveis e sensíveis a alérgenos.

As oscilações de preço da parafina e os mandatos de divulgação de carbono aceleram a diversificação de materiais. Os sistemas de dosagem automatizados permitem que os conversores troquem misturas de cera na mesma linha, facilitando estratégias de substituição incremental sem reformas de capital. Consequentemente, as bioceras passam de ensaios laboratoriais para produções de múltiplas toneladas, consolidando sua posição no mercado de embalagens de papel encerado.

Por Indústria de Uso Final: Cuidados Pessoais Emerge como Motor de Crescimento

Alimentos e bebidas retiveram 51,63% da receita total em 2024, à medida que redes de serviço rápido e padarias padronizam embalagens e revestimentos sem PFAS. No entanto, cuidados pessoais e cosméticos está previsto para superar todos os outros a um CAGR de 11,71%. As marcas favorecem o papel encerado para absorventes faciais, embalagens de sabonete e conjuntos de presentes premium, onde a sensação tátil e as alegações de origem natural aumentam a diferenciação nas prateleiras. Os setores industriais utilizam intercaladores encerados para proteger peças metálicas da ferrugem instantânea, enquanto a agricultura aproveita camadas de cera respirável para reduzir a desidratação de produtos.

O comércio eletrônico acrescenta impulso à medida que startups de beleza diretas ao consumidor preferem embalagem interna sem plástico para reforçar as mensagens de sustentabilidade. Essa mudança desbloqueia novos fluxos de demanda e amplia a abrangência das aplicações, reforçando assim a resiliência do mercado de embalagens de papel encerado às oscilações cíclicas em qualquer segmento vertical único.

Análise Geográfica

A América do Norte comandou 33,89% das vendas globais em 2024 devido ao impacto imediato das decisões da Administração de Alimentos e Medicamentos dos EUA sobre PFAS e à alta penetração de redes de serviço rápido. Os gastos de capital da Georgia-Pacific — USD 425 milhões em uma instalação de utensílios descartáveis no Tennessee — estão aumentando a capacidade de revestimento com cera doméstica. As equipes de aquisição das marcas também valorizam o fornecimento local para evitar perturbações no frete transpacífico.

A Ásia-Pacífico tem previsão de gerar o CAGR mais acentuado de 11,84% até 2030. O primeiro padrão obrigatório de embalagens para entrega expressa da China, GB 43352-2023, eleva os limites de desempenho de barreira e limita os resíduos de metais pesados, direcionando as empresas de courier para papéis encerados certificados. O sistema de lista positiva do Japão para resinas de contato com alimentos, em vigor a partir de junho de 2025, incentiva a substituição por revestimentos de cera vegetal que exigem dossiês regulatórios mais simples. A rápida urbanização e o crescimento de aplicativos de entrega por terceiros amplificam a demanda a jusante, posicionando a região como um motor de crescimento fundamental para o mercado de embalagens de papel encerado.

A Europa mostra impulso constante sob o teto de PFAS de 25 ppb da UE para 2026, juntamente com o mandato de embalagens reutilizáveis da Alemanha, que incentiva as redes a testar bandejas de fibra revestidas com cera para consumo no local e para viagem. As regras de Responsabilidade Alargada do Produtor no Reino Unido incentivam ainda mais substratos recicláveis e compostáveis, reforçando a preferência regional por revestimentos de cera natural.

Cenário Competitivo

A concentração do mercado é moderada, com fusões e aquisições estratégicas moldando as hierarquias de fornecedores. A fusão de USD 6,7 bilhões da Novolex com a Pactiv Evergreen criou um portfólio de mais de 250 marcas e 39.000 SKUs, sustentando soluções integradas de design à entrega que atraem contas multinacionais de serviço de alimentação.[3]Novolex, "Novolex Conclui Combinação com Pactiv Evergreen," pactivevergreen.com A atualização de múltiplos locais de USD 2 bilhões da Georgia-Pacific adiciona ativos de revestimento de barreira e conformação alinhados às especificações sem PFAS, fechando lacunas logísticas e reduzindo os prazos de entrega de pedidos.

A diferenciação competitiva depende da química do revestimento, das credenciais de ciclo de vida e da gestão da qualidade. Os produtores divulgam auditorias de carbono do berço ao portão e obtêm cartas de não objeção da Administração de Alimentos e Medicamentos dos EUA para se qualificarem para categorias sensíveis de contato com alimentos. Os laboratórios de P&D aceleram os ensaios em escala piloto de misturas de cera de soja e farelo de arroz, visando resistência ao óleo equivalente com 20% menos peso de revestimento. Os conversores também adotam impressoras digitais para gráficos de tiragem curta, permitindo personalizações promocionais sem interromper os volumes em massa — um serviço valorizado pelos franqueados de redes de serviço rápido.

A gestão de riscos do lado da oferta impulsiona a integração vertical em refino de cera e fábricas de papel, protegendo as matérias-primas durante a turbulência do mercado de parafina. Simultaneamente, players regionais ágeis conquistam posições de nicho em embalagens para presentes, flores e produtos orgânicos, aproveitando a proximidade e a flexibilidade de serviço. Essa dinâmica de dupla via sustenta uma rivalidade saudável e estimula atualizações tecnológicas em todo o mercado de embalagens de papel encerado.

Líderes da Indústria de Embalagens de Papel Encerado

Novolex

Georgia-Pacific LLC

Oji Holdings Corporation

Bomarko Inc.

Packaging Products (Coatings) Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Novolex finalizou a aquisição de USD 6,7 bilhões da Pactiv Evergreen, estabelecendo um dos maiores grupos de embalagens para serviço de alimentação do mundo.

- Dezembro de 2024: A Georgia-Pacific detalhou mais de USD 2 bilhões em investimentos em instalações nos EUA em 2023, incluindo um local de utensílios descartáveis de USD 425 milhões em Jackson, Tennessee.

- Junho de 2024: A China começou a aplicar o padrão de embalagens para entrega expressa GB 43352-2023, introduzindo limites rigorosos de substâncias de papel que favorecem revestimentos de cera conformes.

- Maio de 2024: A Clariant lançou a cera de farelo de arroz Licocare RBW Vita com 98% de teor de carbono renovável como alternativa à carnaúba.

Escopo do Relatório Global do Mercado de Embalagens de Papel Encerado

| Papel Encerado Seco |

| Papel Encerado Úmido |

| Papel Kraft Encerado |

| Papel Composto Cera-Polímero |

| Outros |

| Parafina |

| Cera de Abelha |

| Cera à Base de Soja |

| Cera de Carnaúba |

| Outros |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Industrial e Automotivo |

| Agricultura e Floricultura |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Papel Encerado Seco | ||

| Papel Encerado Úmido | |||

| Papel Kraft Encerado | |||

| Papel Composto Cera-Polímero | |||

| Outros | |||

| Por Material de Revestimento | Parafina | ||

| Cera de Abelha | |||

| Cera à Base de Soja | |||

| Cera de Carnaúba | |||

| Outros | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Industrial e Automotivo | |||

| Agricultura e Floricultura | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de embalagens de papel encerado em 2025?

O mercado vale USD 4,13 bilhões em 2025.

Com que velocidade o mercado de embalagens de papel encerado crescerá até 2030?

Tem previsão de expansão a um CAGR de 10,84%, atingindo USD 6,91 bilhões até 2030.

Qual tipo de produto detém atualmente a maior participação de mercado?

O papel encerado seco lidera com 41,74% de participação em 2024.

O que está impulsionando a mudança para embalagens e revestimentos de alimentos à base de cera?

As proibições globais de substratos revestidos com PFAS, em particular a eliminação gradual pela Administração de Alimentos e Medicamentos dos EUA, estão levando as marcas a adotar alternativas de papel encerado conformes.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico tem projeção de registrar o maior CAGR regional de 11,84% até 2030.

Página atualizada pela última vez em: