Tamanho e Participação do Mercado de Embalagens de Alimentos Ecológicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

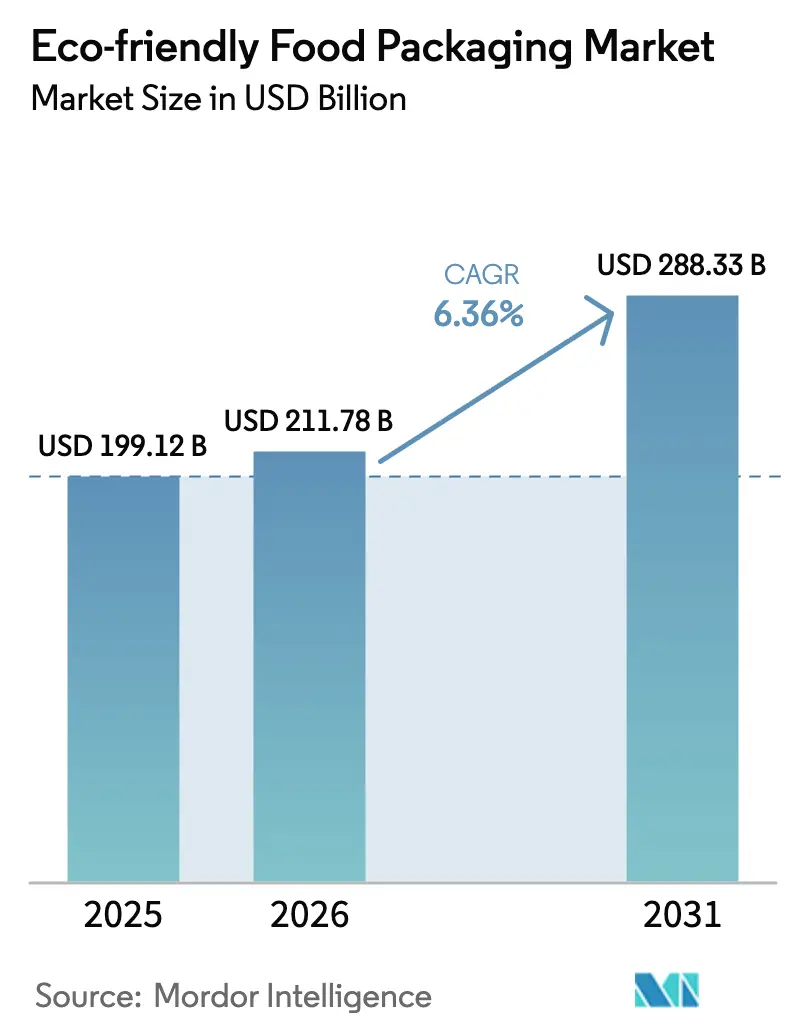

| Tamanho do Mercado (2026) | 211.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 288.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Alimentos Ecológicas por Mordor Intelligence

O tamanho do mercado de embalagens de alimentos ecológicas foi avaliado em USD 199,12 bilhões em 2025 e estima-se que cresça de USD 211,78 bilhões em 2026 para atingir USD 288,33 bilhões até 2031, a um CAGR de 6,36% durante o período de previsão (2026-2031). A ampliação dos mandatos legislativos, os avanços na ciência dos materiais e as mudanças mensuráveis nas preferências dos consumidores estão simultaneamente reconfigurando as decisões de aquisição entre proprietários de marcas, varejistas e operadores de serviços de alimentação em todas as principais regiões. Medidas regulatórias — desde o Regulamento 2025/351 da União Europeia até a retirada de 35 autorizações de contato alimentar com PFAS pela Administração de Alimentos e Medicamentos dos EUA — estão emitindo sinais claros de mercado que aceleram a substituição dos plásticos convencionais. As tendências de adoção tecnológica incluem agora o design de "peso otimizado" baseado em IA, laminados de alta barreira à base de fibra e sensores integrados de frescor que prolongam a vida útil, reduzem o desperdício e diminuem o custo total de propriedade. A formação de capital está fluindo para a capacidade de PET reciclado na Ásia e na América Latina, para a automação de fibra moldada na Europa e para o aumento de escala de polímeros biodegradáveis na América do Norte, reforçando coletivamente a trajetória ascendente do mercado de embalagens de alimentos ecológicas. Os investidores veem a categoria como uma adjacência resiliente à produção central de alimentos, sustentada pela certeza política e por um caminho demonstrável para a paridade de custos em múltiplos substratos.

Principais Conclusões do Relatório

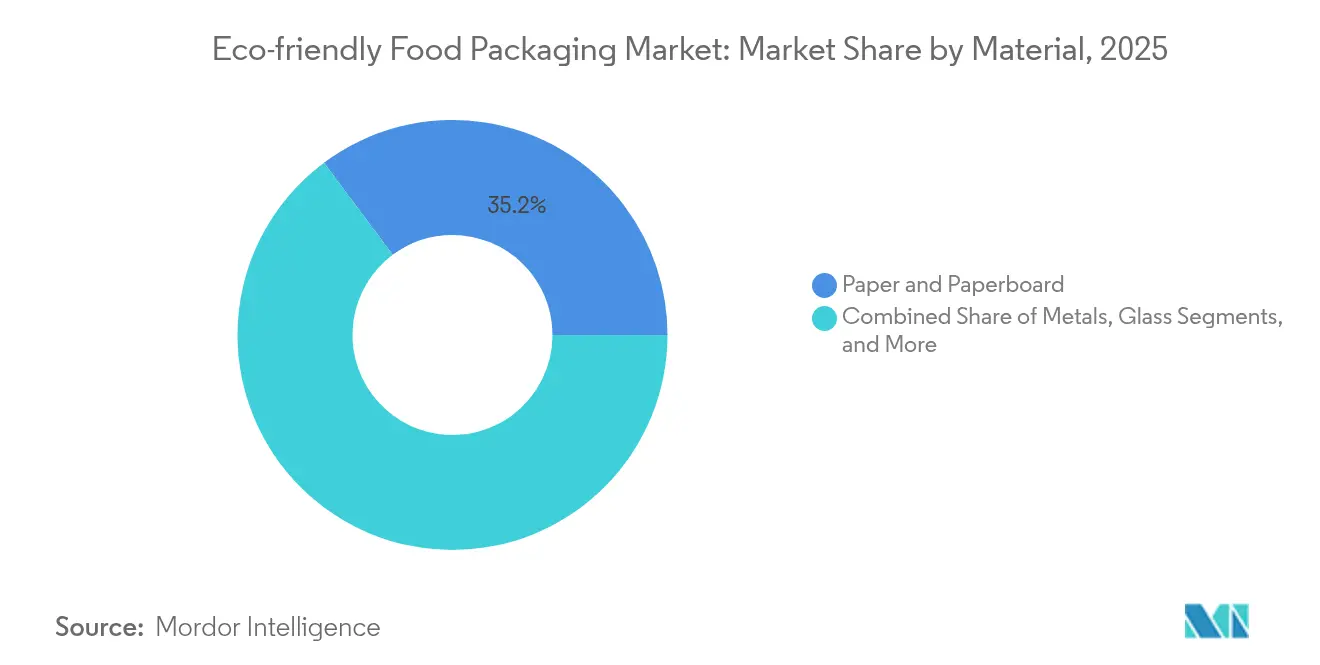

- Por material, papel e papelão lideraram com 35,20% da participação do mercado de embalagens de alimentos ecológicas em 2025, enquanto os bioplásticos estão se expandindo a um CAGR de 9,52% até 2031.

- Por produto alimentar, panificação e confeitaria capturaram 30,10% do tamanho do mercado de embalagens de alimentos ecológicas em 2025, enquanto as refeições prontas para consumir têm previsão de crescimento a um CAGR de 10,28% até 2031.

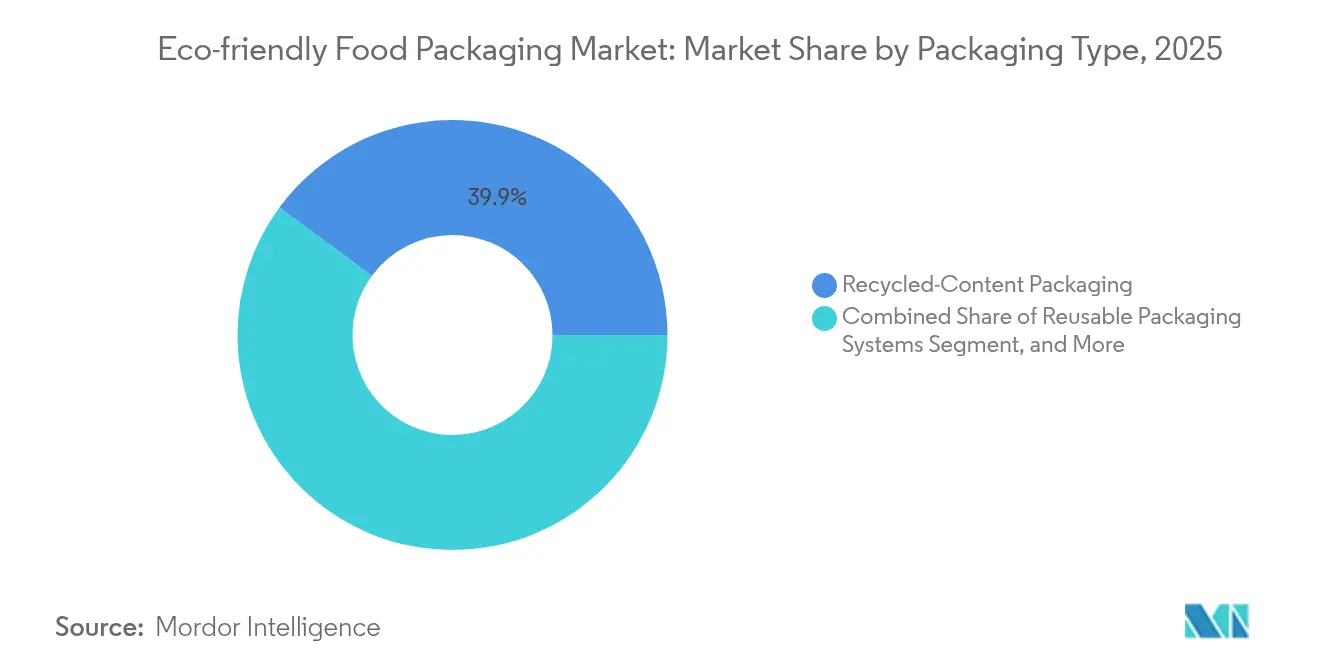

- Por tipo de embalagem, as soluções de conteúdo reciclado representaram 39,90% da participação do tamanho do mercado de embalagens de alimentos ecológicas em 2025; as embalagens ecológicas ativas e inteligentes estão avançando a um CAGR de 9,58% durante o período de perspectiva.

- Por utilizador final, fabricantes e processadores de alimentos detinham 49,60% da participação do mercado de embalagens de alimentos ecológicas em 2025, mas restaurantes de serviço rápido e casuais registram o crescimento mais rápido, a um CAGR de 10,06%.

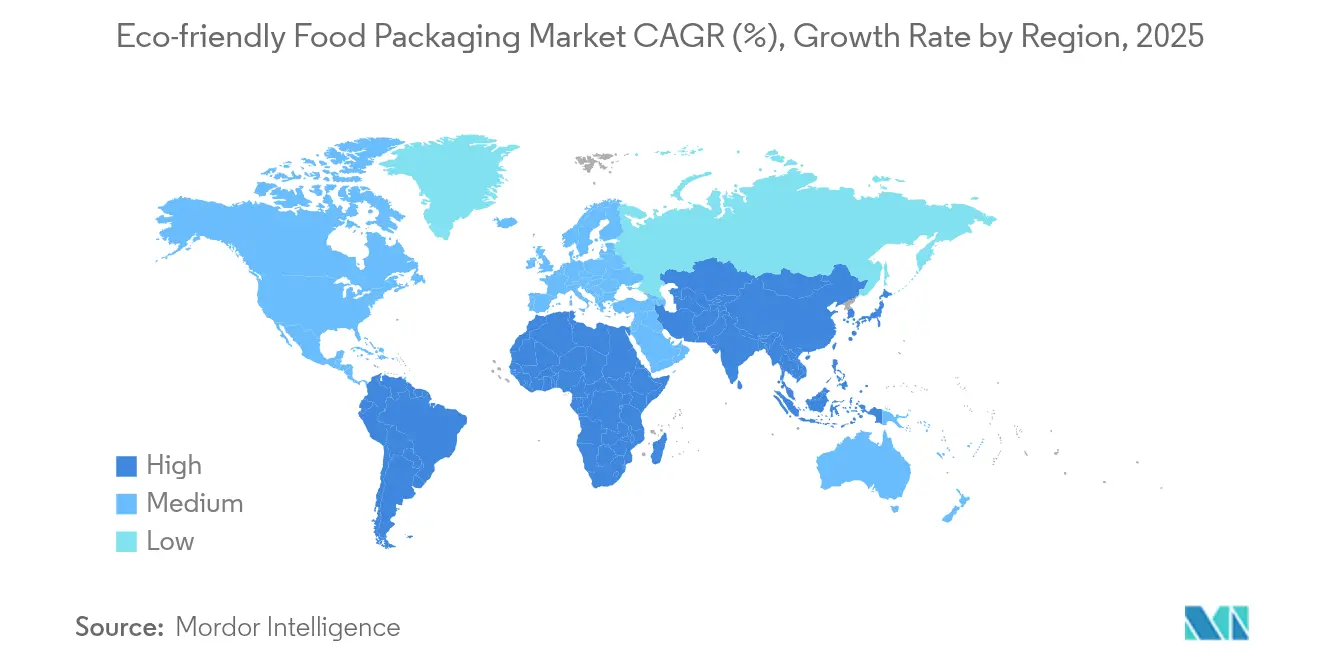

- Por geografia, a América do Norte reteve 37,10% da participação do mercado de embalagens de alimentos ecológicas em 2025, enquanto a Ásia-Pacífico permanece como a região de crescimento mais rápido, a um CAGR de 10,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Embalagens de Alimentos Ecológicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias de plásticos de uso único | +1.8% | Global; implementação antecipada na UE, Califórnia, Austrália | Curto prazo (≤ 2 anos) |

| Critérios de avaliação de varejistas favorecendo a circularidade | +1.2% | América do Norte, UE, estendendo-se à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Paridade de preços para PET reciclado e papelão | +0.9% | Estados Unidos, Alemanha, Japão, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de capacidade de rPET para uso alimentar na Ásia e América Latina | +0.7% | Índia, Indonésia, Brasil, México | Médio prazo (2-4 anos) |

| Design de "peso otimizado" habilitado por IA | +0.5% | Global; adoção antecipada em cadeias de QSR da América do Norte | Médio prazo (2-4 anos) |

| Modelos de recompra de resíduos para biomassa agrícola | +0.3% | América do Norte, UE, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias de Plásticos de Uso Único

A ação política coordenada atingiu um ponto de inflexão. O Regulamento 2025/351 da UE, aplicado em março de 2025, introduz limites de pureza mais rigorosos, obrigações de rastreabilidade e limites de migração para materiais plásticos em contato com alimentos, empurrando efetivamente os conversores em direção a insumos reciclados ou de base biológica. Medidas complementares no âmbito do Regulamento de Embalagens e Resíduos de Embalagens estabelecem metas de reciclagem faseadas e proíbem vários formatos de uso único até 2030, movendo os produtores em direção a formatos totalmente recicláveis ou compostáveis. Em paralelo, as proibições estaduais da Austrália sobre recipientes de alimentos de poliestireno e sacos de barreira, em vigor desde setembro de 2024, comprovam o efeito de contágio global da regulamentação.[1]Governo da Austrália do Sul, "Produtos plásticos de uso único proibidos a partir de 1 de setembro de 2024," replacethewaste.sa.gov.au Os proprietários de marcas agora redirecionam as despesas de capital para substratos em conformidade, remodelando os processos de licitação dos conversores e acelerando as mudanças de linha. O efeito líquido é a rápida expansão da demanda por materiais em conformidade, elevando a demanda geral do mercado de embalagens de alimentos ecológicas mesmo antes de as preferências dos consumidores serem consideradas.

Mudança nos Critérios de Avaliação dos Varejistas em Direção à Embalagem Circular

Compradores institucionais — liderados por Walmart e Target — integraram métricas de circularidade nas avaliações de fornecedores, transformando a sustentabilidade de um objetivo de marketing em um requisito qualificador de receita. Os critérios de avaliação medem percentuais de conteúdo reciclado, taxas de recuperação no fim de vida e reduções de gases de efeito estufa, incentivando os fornecedores a adotar laminados mono-material recicláveis e insumos de baixo carbono. Plataformas colaborativas como a iniciativa Lift-Off da Amcor alocam até USD 500.000 por startup para acelerar conceitos inovadores. Os produtores veem um retorno claro sobre o investimento: bandejas de papelão ondulado para produtos frescos oferecem 35% menos encolhimento em comparação com embalagens tipo clamshell, permitindo que os varejistas recuperem os custos de materiais premium por meio de economias com desperdício. À medida que os principais varejistas expandem seus sortimentos de marca própria, os fornecedores despreparados para a circularidade correm o risco de serem excluídos, estabelecendo um aumento estrutural da demanda por embalagens ecológicas em múltiplas categorias de supermercado.

Paridade de Preços Alcançada para PET Reciclado e Papelão

Economias de escala, melhores taxas de coleta e processos aprimorados de lavagem de flocos trouxeram os preços do rPET à paridade com o PET virgem em 15 jurisdições, incluindo os Estados Unidos, Alemanha e Japão. A instalação anual de 42.000 toneladas da PT Amandina Bumi Nusantara na Indonésia abastece as garrafas 100% rPET da Coca-Cola a preços competitivos, ilustrando como a infraestrutura direcionada apoia os compromissos globais de bebidas. Adições de capacidade semelhantes pela Ganesha Ecopet na Índia reduziram o risco de matéria-prima e melhoraram a previsibilidade dos custos de matéria-prima. O papelão seguiu o mesmo caminho, pois os revestimentos de barreira à base de água eliminam lacunas de desempenho e cumprem os regulamentos de PFAS. A convergência de preços neutraliza uma objeção fundamental aos insumos reciclados, reforçando seu papel no mercado de embalagens de alimentos ecológicas.

Expansão da Capacidade de rPET para Uso Alimentar na Ásia e na América Latina

Os mandatos de Responsabilidade Estendida do Produtor (REP) agora exigem 30% de conteúdo reciclado em garrafas PET na Índia até 2025, escalando para 60% até 2029, impulsionando a demanda local por matéria-prima. Novas instalações de descontaminação na Indonésia, Brasil e México implantam módulos aprimorados de triagem e reciclagem super-limpa para atender a critérios rigorosos de segurança alimentar. A capacidade descentralizada reduz as emissões de frete ao situar as plantas de lavagem próximas aos centros de consumo. As multinacionais firmam acordos de compra antecipada para garantir o fornecimento de resina, levando à visibilidade de preços plurianuais e apoiando implementações em escala de embalagens de conteúdo reciclado em refrigerantes carbonatados, laticínios e molhos. A onda de instalações sustenta um funil contínuo de matéria-prima para o mercado de embalagens de alimentos ecológicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos custos de bioresinas | –1.4% | Global; pronunciada onde cana-de-açúcar e milho precisam ser importados | Curto prazo (≤ 2 anos) |

| Lacunas de infraestrutura para flexíveis multicamadas | –0.8% | Mundial; aguda na Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Atrasos na conformidade para contato com alimentos | –0.5% | América do Norte, UE, Ásia-Pacífico seletiva | Médio prazo (2-4 anos) |

| Exposição a litígios por greenwashing | –0.3% | América do Norte, UE, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Bioresinas Vinculada aos Futuros de Cana-de-Açúcar e Milho

Os futuros de cana-de-açúcar e milho oscilaram 25–30% em 2024, afetando diretamente os custos de produção de ácido polilático (PLA) e polihidroxialcanoato (PHA). A expansão do biocombustível de aviação intensifica a concorrência por matérias-primas, enquanto a variabilidade climática das colheitas amplifica os choques de preços. Os conversores dispõem de ferramentas de hedge limitadas, traduzindo a volatilidade em cotações imprevisíveis para os proprietários de marcas. Os fabricantes mitigam o impacto por meio de matérias-primas de segunda geração, como o etanol derivado de palha de milho, mas a produção em escala industrial permanece limitada. A incerteza modera a rápida substituição de polímeros fósseis, introduzindo fricção nas curvas de adoção do mercado de embalagens de alimentos ecológicas.

Gargalos de Infraestrutura de Reciclagem para Flexíveis Multicamadas

Os filmes multicamadas oferecem barreiras à umidade e ao oxigênio essenciais para a vida útil, mas 83% permanecem incompatíveis com a reciclagem mecânica convencional. Os projetos-piloto de reciclagem química mostram potencial, mas enfrentam desafios de escalonamento, escrutínio regulatório e elevado investimento de capital. A Orientação de Design para Reciclagem da Índia impulsiona estruturas mono-material, mas o ciclo de retrofit para embalagens laminadas de salgadinhos permanece longo. Sem paridade de infraestrutura, os formatos flexíveis correm o risco de penalidades regulatórias e eliminação progressiva pelos proprietários de marcas, restringindo o pleno potencial do mercado de embalagens de alimentos ecológicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Força do Papel Encontra o Impulso dos Bioplásticos

Papel e papelão capturaram 35,20% da participação do mercado de embalagens de alimentos ecológicas em 2025, uma posição construída sobre redes de reciclagem robustas e familiaridade do consumidor. O tamanho do mercado de embalagens de alimentos ecológicas para substratos de papel está projetado para crescer de forma constante à medida que os revestimentos de alta barreira conferem aos formatos de fibra resistência à umidade, gordura e oxigênio próxima à dos plásticos convencionais. O AmFiber Performance Paper da Amcor, patenteado em janeiro de 2025, oferece funcionalidade multicamada sem PVDC, preservando a reciclabilidade na coleta domiciliar. O investimento de capital agora flui para linhas de revestimento por extrusão de copos e linhas de formação de fibra moldada, reforçando a dominância de base do papel.

Os bioplásticos exibem a trajetória mais rápida, a um CAGR de 9,52%, impulsionados por ganhos de desempenho no ciclo de vida e pela ampliação dos mandatos de compostabilidade. A estratégia de expansão de PLA da Corbion na Ásia-Pacífico, por exemplo, integra fontes regionais de matéria-prima para reduzir as emissões logísticas. Os produtores de biopolímeros estão refinando a cristalinidade para bandejas prontas para micro-ondas, ao mesmo tempo em que reduzem as taxas de transmissão de oxigênio para proteger alimentos com alto teor de gordura. Metais, vidro e filmes comestíveis completam o espectro de materiais, cada um atendendo a necessidades de desempenho premium ou de nicho no mercado mais amplo de embalagens de alimentos ecológicas.

Por Produto Alimentar: A Cultura da Conveniência Catalisa Mudanças nas Embalagens

As aplicações de panificação e confeitaria representaram 30,10% do tamanho do mercado de embalagens de alimentos ecológicas em 2025, aproveitando embalagens à base de papel e termoformados recicláveis que se alinham com o branding premium. O lançamento de multipacks de papel da Mondelez demonstra o impulso, substituindo os envoltórios de polipropileno orientado sem comprometer o desempenho de barreira. No segmento de carne, peixe e aves, as embalagens a vácuo retráteis adotam calibres mais finos e filmes com maior conteúdo reciclado, atendendo às metas de pegada de carbono enquanto prolongam a vida útil.

As refeições prontas para consumir estão no ápice do crescimento, com um CAGR de 10,28%, impulsionadas pela urbanização e pelos padrões alimentares em movimento. As cadeias de QSR e os produtores de refeições refrigeradas preferem tigelas de fibra moldada e talheres industrialmente compostáveis para cumprir as proibições de plástico, acelerando a transição de substratos nesta categoria de alto volume. Laticínios, sobremesas congeladas e produtos frescos mostram crescimento incremental à medida que as tecnologias de barreira melhoram e as iniciativas de varejo promovem bandejas mono-material. Em conjunto, essas mudanças sustentam um perfil de demanda diversificado dentro do mercado de embalagens de alimentos ecológicas.

Por Tipo de Embalagem: A Inteligência Infunde Formatos Sustentáveis

As soluções de conteúdo reciclado dominaram com 39,90% em 2025, à medida que os estatutos de REP e os compromissos das marcas convergem em limites mínimos de reciclagem. A linha Cadbury da Mondelez agora apresenta embalagens de plástico reciclado certificado a 80%, refletindo um marco tangível de design para circularidade. Os recipientes reutilizáveis, apoiados por sistemas de depósito, escalam lentamente nos canais de bebidas e serviço rápido, enquanto os sistemas degradáveis e compostáveis ganham tração para descartáveis de serviços de alimentação.

As embalagens ecológicas ativas e inteligentes são a classe de crescimento mais rápido, registrando um CAGR de 9,58%, à medida que a eletrônica impressa, os sensores de deterioração e as camadas antimicrobianas se fundem com substratos recicláveis. Os rótulos inteligentes permitem que os distribuidores gerenciem dinamicamente as excursões de temperatura, reduzindo o encolhimento e aumentando a proposta de valor do mercado de embalagens de alimentos ecológicas. Os revestimentos comestíveis permanecem exploratórios, mas promissores, particularmente em produtos frescos cortados, onde os filmes de pululana aplicados por esfregação retardam o escurecimento sem impacto em aterros sanitários.

Por Utilizadores Finais: Restaurantes Impulsionam a Transformação na Frente de Atendimento

Os fabricantes e processadores de alimentos detinham 49,60% da participação em 2025, ancorando o mercado de embalagens de alimentos ecológicas por meio de acordos de fornecimento plurianuais e demanda de alto volume por formatos de filme, rígido e flexível. Seus investimentos se concentram na integração de soluções de rPET e papel em escala, apoiados por atualizações de infraestrutura de envase automatizado.

Os restaurantes de serviço rápido e casuais, crescendo a um CAGR de 10,06%, exercem influência desproporcional porque a embalagem é o ponto de contato do consumidor na linha de frente. Os copos de sobremesa sem tampa do McDonald's e os copos quentes de fibra fornecidos pela Huhtamaki exemplificam sinais visíveis de sustentabilidade que moldam a percepção pública. Os fornecedores institucionais de catering e os varejistas modernos de supermercado espelham essas mudanças, incorporando bandejas compostáveis e termoformados recicláveis em seus sortimentos. O efeito cascata consolida o crescimento de volume de longo prazo dentro do mercado de embalagens de alimentos ecológicas.

Análise Geográfica

A América do Norte reteve uma participação de 37,10% no mercado de embalagens de alimentos ecológicas em 2025, sustentada pelas restrições antecipadas de PFAS, pelas limitações de plásticos de uso único da Administração de Serviços Gerais e pela robusta infraestrutura de reciclagem domiciliar. A clareza em nível federal encoraja os conversores a acelerar a implantação de capital para atualizações de reciclagem mecânica, enquanto as iniciativas estaduais na Califórnia e no Maine aceleram a eliminação progressiva de fluoroquímicos. Os principais proprietários de marcas com sede na região reforçam ainda mais a demanda por meio de compromissos públicos agressivos e rápidas conversões de SKU.

A Europa mantém o impulso por meio de estruturas legislativas rigorosas, notadamente o Regulamento de Embalagens e Resíduos de Embalagens, que determina metas incrementais de reciclagem e disposições de design para reutilização. Ações específicas de cada país, como o requisito de reutilização da Alemanha para alimentos e bebidas para viagem, impulsionam a inovação local em tampas de fibra moldada e esquemas de locação de potes de vidro. A alta conscientização ambiental pública, combinada com sistemas maduros de segregação, permite que a Europa pilote modelos circulares complexos em escala, sustentando seu papel crítico dentro do mercado global de embalagens de alimentos ecológicas.

Projeta-se que a Ásia-Pacífico registre um CAGR de 10,75% até 2031, o mais rápido entre as regiões. A rápida adoção de REP, os investimentos de capacidade em rPET de garrafa para garrafa e os subsídios governamentais para linhas de papelão de alta barreira se unem para posicionar a Índia, a Indonésia e o Vietnã como centros emergentes de inovação manufatureira. A produção mensal de 3.000 toneladas de resina reciclada da PT Amandina abastece os mercados nacionais e de exportação, garantindo a disponibilidade de matéria-prima para os compromissos das marcas. O crescimento da infraestrutura é complementado pelo aumento da renda disponível e pela evolução das atitudes dos consumidores em relação à gestão ambiental, expandindo coletivamente o tamanho do mercado de embalagens de alimentos ecológicas na região.

Cenário Competitivo

O mercado de embalagens de alimentos ecológicas permanece moderadamente fragmentado, embora a consolidação esteja se acelerando à medida que os players buscam benefícios de escala e portfólios de tecnologia. Amcor, Mondi e Sealed Air aprofundam as integrações verticais — a Amcor firmou um acordo de fornecimento de polietileno mecanicamente reciclado com a NOVA Chemicals para garantir matéria-prima, enquanto a Mondi se aliou à traceless para revestimentos de resíduos agrícolas.[3]Mondi, "Mondi e traceless unem forças para desenvolver uma solução de revestimento inovadora a partir de subprodutos agrícolas," mondigroup.com O empreendedorismo corporativo ativo é evidente: o Lift-Off da Amcor canaliza até USD 3 milhões anualmente para startups como a Bloom Biorenewables, cujos intermediários à base de lignina visam substituir os aromáticos fósseis.

Os movimentos estratégicos ressaltam a liderança tecnológica. O Metsä Group faz parceria com a Amcor para comercializar bandejas de fibra moldada capazes de envase a quente, alinhando a força no fornecimento de fibra com a expertise em conversão. A Dow colabora com a New Energy Blue para polietileno derivado de palha de milho, permitindo que as marcas reduzam as emissões de Escopo 3 sem exposição ao preço da matéria-prima. A Huhtamaki une forças com a Xampla para fornecer revestimentos de barreira à gordura sem PFAS para segmentos de comida para viagem, mitigando o risco regulatório em estados com alta incidência de fluoroquímicos.

Os depósitos de patentes se concentram em papel de alta barreira pronto para reciclagem e embalagens retortáveis, bem como em peptídeos antimicrobianos ancorados em matrizes de base biológica. Os novos entrantes exploram tecnologias de nicho: a Bpacks usa fibras de casca de árvore para recipientes rígidos, garantindo EUR 1 milhão para escalar a capacidade piloto. A vantagem dos incumbentes do setor persiste no alcance de distribuição e nos portfólios integrados de substratos, mas os inovadores ágeis influenciam os orçamentos de P&D dos incumbentes, elevando o ritmo geral de inovação em todo o mercado de embalagens de alimentos ecológicas.

Líderes do Setor de Embalagens de Alimentos Ecológicas

Huhtamaki Oyj

Amcor PLC

Smurfit WestRock

International Paper

Mondi Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Metsä Group e Amcor anunciam aliança estratégica para comercializar soluções de embalagem de alimentos em fibra moldada.

- Abril de 2025: Bloom Biorenewables fecha Série A de USD 14 milhões como vencedora do Lift-Off da Amcor para ampliar os aprimoramentos de PET à base de lignina.

- Março de 2025: O Regulamento 2025/351 da UE sobre pureza de materiais plásticos em contato com alimentos entra em vigor, com conformidade devida em setembro de 2026.

- Fevereiro de 2025: Dow e New Energy Blue revelam projeto de polietileno à base de resíduos de milho em Iowa, visando 275.000 toneladas de matéria-prima.

Escopo do Relatório Global do Mercado de Embalagens de Alimentos Ecológicas

As embalagens de alimentos ecológicas referem-se a materiais e designs de embalagem que minimizam o impacto ambiental ao longo de seu ciclo de vida. Essas soluções de embalagem são tipicamente feitas de materiais renováveis, recicláveis ou biodegradáveis. Elas visam reduzir o desperdício, conservar recursos e diminuir as emissões de carbono associadas aos processos de produção, transporte e descarte. As embalagens de alimentos ecológicas frequentemente incorporam práticas sustentáveis, como o uso de conteúdo reciclado, a minimização do uso de materiais e o design para fácil reciclagem ou compostagem.

O mercado de embalagens de alimentos ecológicas é segmentado por material (papel e papelão, plástico, metal, vidro), por aplicação (produtos de panificação e confeitaria, alimentos de conveniência, carne, peixe e aves, frutas e vegetais, produtos lácteos e outros produtos alimentares), por tipo de embalagem (embalagem de conteúdo reciclado, mercado de embalagem degradável, embalagem reutilizável), por geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Espanha e Restante da Europa], Ásia [China, Japão, Índia, Austrália e Nova Zelândia, Restante da Ásia-Pacífico], América Latina [Brasil, México, Colômbia, Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Papel e Papelão |

| Plásticos Reciclados (rPET, rPE, rPP) |

| Bioplásticos (PLA, PHA, PBS) |

| Fibra Moldada Biodegradável/Compostável |

| Metais (Alumínio, Aço) |

| Vidro |

| Filmes e Revestimentos Comestíveis |

| Panificação e Confeitaria |

| Laticínios e Sobremesas Congeladas |

| Carne, Peixe e Aves |

| Frutas e Vegetais |

| Refeições Prontas para Consumir/de Conveniência |

| Molhos, Temperos e Condimentos |

| Outros Produtos Alimentares |

| Embalagem de Conteúdo Reciclado |

| Sistemas de Embalagem Reutilizável |

| Embalagem Degradável/Compostável |

| Embalagens Ecológicas Ativas e Inteligentes |

| Embalagem Comestível |

| Fabricantes e Processadores de Alimentos |

| Restaurantes de Serviço Rápido e Casuais |

| Outros Utilizadores Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Papel e Papelão | ||

| Plásticos Reciclados (rPET, rPE, rPP) | |||

| Bioplásticos (PLA, PHA, PBS) | |||

| Fibra Moldada Biodegradável/Compostável | |||

| Metais (Alumínio, Aço) | |||

| Vidro | |||

| Filmes e Revestimentos Comestíveis | |||

| Por Produto Alimentar | Panificação e Confeitaria | ||

| Laticínios e Sobremesas Congeladas | |||

| Carne, Peixe e Aves | |||

| Frutas e Vegetais | |||

| Refeições Prontas para Consumir/de Conveniência | |||

| Molhos, Temperos e Condimentos | |||

| Outros Produtos Alimentares | |||

| Por Tipo de Embalagem | Embalagem de Conteúdo Reciclado | ||

| Sistemas de Embalagem Reutilizável | |||

| Embalagem Degradável/Compostável | |||

| Embalagens Ecológicas Ativas e Inteligentes | |||

| Embalagem Comestível | |||

| Por Utilizadores Finais | Fabricantes e Processadores de Alimentos | ||

| Restaurantes de Serviço Rápido e Casuais | |||

| Outros Utilizadores Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de alimentos ecológicas?

O mercado atingiu USD 211,78 bilhões em 2026 e está projetado para subir para USD 288,33 bilhões até 2031.

Qual material lidera o mercado de embalagens de alimentos ecológicas?

Papel e papelão lideraram com 35,20% de participação em 2025, apoiados por sistemas de reciclagem maduros e novas tecnologias de alta barreira.

Qual segmento está crescendo mais rapidamente por produto alimentar?

As refeições prontas para consumir estão se expandindo a um CAGR de 10,28%, à medida que restaurantes de serviço rápido e marcas de kits de refeição buscam formatos compostáveis e recicláveis.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A adoção regulatória, os investimentos em capacidade de rPET em grande escala e a crescente consciência ecológica dos consumidores se combinam para impulsionar um CAGR regional de 10,75%.

Quais são as principais restrições para o mercado?

As principais restrições incluem a volatilidade dos preços das matérias-primas de bioresinas, a infraestrutura de reciclagem limitada para flexíveis multicamadas e os atrasos de conformidade para revestimentos de próxima geração.

Como as empresas líderes estão sustentando uma vantagem competitiva?

Os líderes de mercado investem em integração vertical, inovações de barreira patenteáveis e financiamento de risco em startups para garantir vantagens de matéria-prima, tecnologia e propriedade intelectual em toda a cadeia de valor.

Página atualizada pela última vez em: