Tamanho e Participação do Mercado de Embalagens para Serviços de Alimentação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 139.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 171.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.13% CAGR |

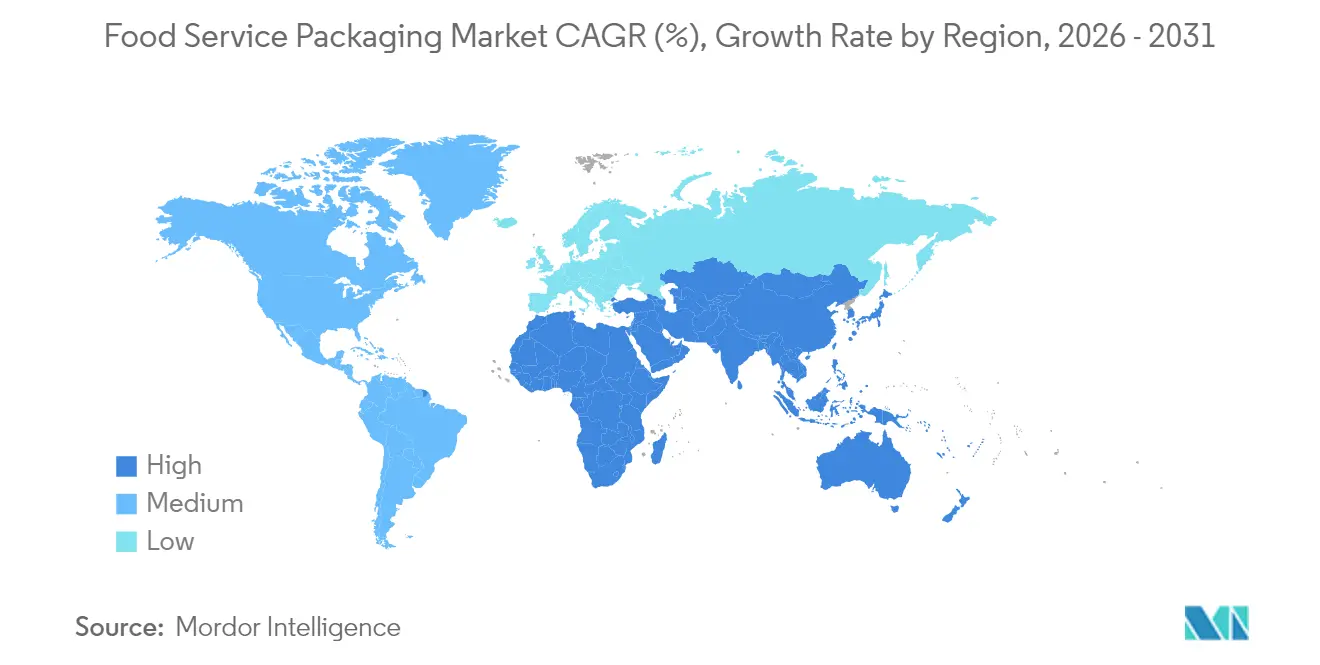

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Serviços de Alimentação pela Mordor Intelligence

O tamanho do mercado de embalagens para serviços de alimentação deve crescer de USD 134,20 bilhões em 2025 para USD 139,75 bilhões em 2026 e está previsto para atingir USD 171,06 bilhões até 2031, a uma CAGR de 4,13% ao longo de 2026-2031. O crescimento repousa sobre três pilares que se reforçam mutuamente: mandatos regulatórios crescentes que restringem os plásticos de uso único, avanços constantes em substratos compostáveis e com conteúdo reciclado, e demanda crescente de dark kitchens e aplicativos de entrega que exigem embalagens à prova de violação e com alto desempenho. A Ásia-Pacífico lidera o mercado de embalagens para serviços de alimentação com uma participação de receita de 40,76%, impulsionada pela rápida urbanização e pelo crescente consumo da classe média. Simultaneamente, o Oriente Médio e a África registram o ritmo regional mais acelerado, com uma CAGR de 6,22%, graças à expansão das redes de QSR, investimentos em infraestrutura e um perfil demográfico jovem. As dinâmicas de materiais espelham essas mudanças geográficas: os plásticos mantêm ubiquidade devido às vantagens de custo e barreira, enquanto filmes biodegradáveis e utensílios de fibra moldada capturam a maioria das novas especificações, à medida que proibições de itens tratados com PFAS varrem a América do Norte e a Europa. Ao longo da cadeia de valor, os titulares com reciclagem integrada de resinas ou linhas proprietárias de revestimento de fibras estão posicionados para superar os conversores vinculados ao fornecimento de polímero virgem, enquanto inovadores em embalagens inteligentes estão conquistando um nicho premium ao incorporar sensores de frescor e de violação em tampas e clamshells de entrega.

Principais Conclusões do Relatório

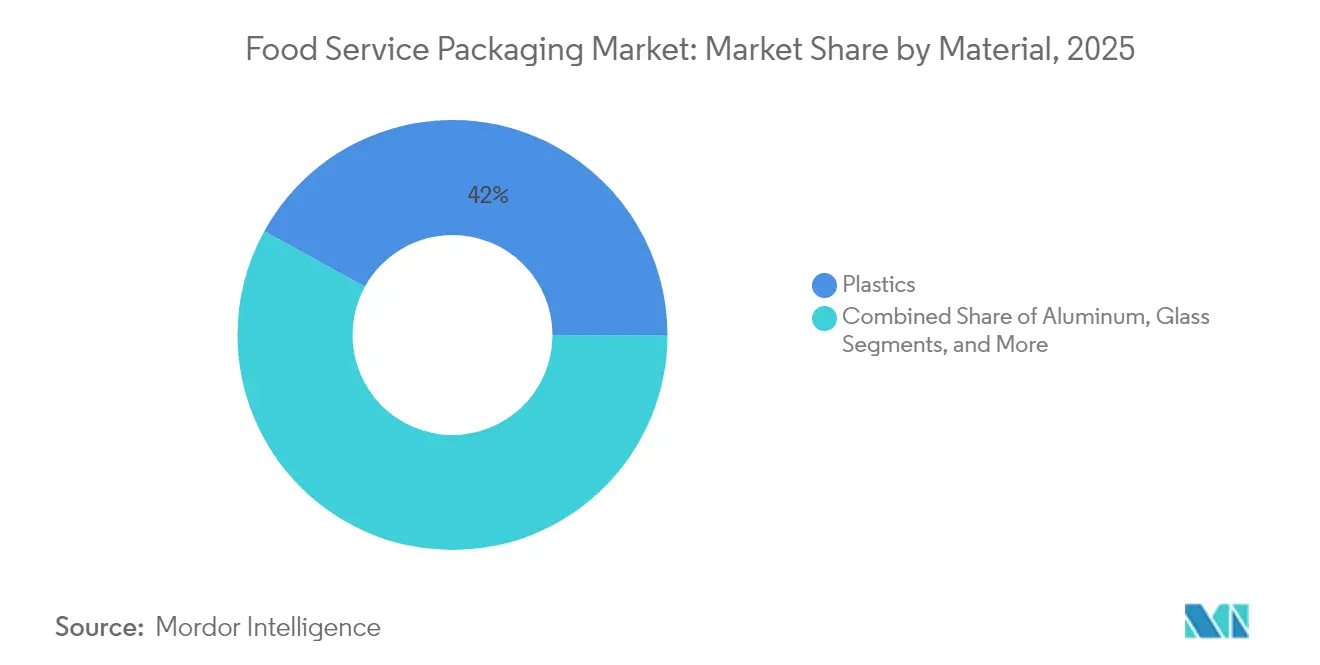

- Por material, os plásticos lideraram com 41,98% da participação do mercado de embalagens para serviços de alimentação em 2025, enquanto os substratos biodegradáveis e especiais estão projetados para expandir a uma CAGR de 5,42% até 2031.

- Por tipo de embalagem, copos e potes detinham 37,89% do pool de receita de 2025, enquanto bandejas e recipientes estão definidos para acelerar a uma CAGR de 5,11% até 2031.

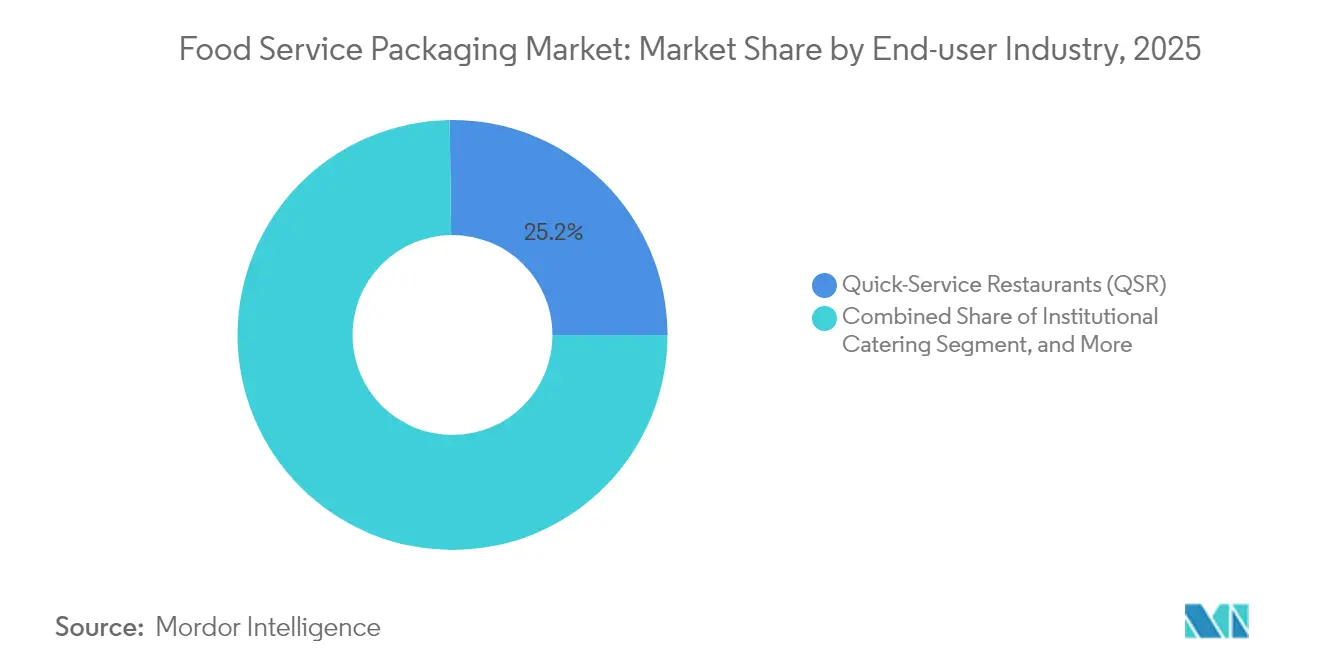

- Por setor do usuário final, os restaurantes de serviço rápido representaram 25,21% das vendas em 2025, enquanto hotelaria e cafés estão previstos para registrar a CAGR mais rápida de 6,18% ao longo do período de previsão.

- Por perfil de sustentabilidade, as embalagens convencionais ainda compreendem 53,78% das remessas, mas as alternativas sustentáveis estão avançando a uma CAGR de 6,55% com base nos mandatos de conteúdo reciclado.

- Por geografia, a dominância da Ásia-Pacífico em 40,32% baseia-se na alta demanda urbana por volume, enquanto o Oriente Médio e a África registrarão a CAGR mais rápida de 5,98% até 2031.

- A aquisição da Pactiv Evergreen Inc. pela Novolex em março de 2025 criou o maior fornecedor verticalmente integrado e intensificou a rivalidade competitiva em tampas de fibra, clamshells de RPET e bandejas de polpa moldada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Serviços de Alimentação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda urbana por refeições práticas e com porções controladas | +0.8% | Global, com concentração na APAC e na América do Norte | Médio prazo (2-4 anos) |

| Boom do e-commerce de kits de refeição | +0.6% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Migração dos QSR para utensílios à base de fibra em meio às proibições de PFAS | +0.9% | América do Norte e UE; adoção precoce na Austrália | Médio prazo (2-4 anos) |

| Expansão da capacidade de PET reciclado | +0.5% | Global, liderado pelos centros da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tampas inteligentes habilitadas por sensores | +0.3% | América do Norte e UE; projetos-piloto na APAC | Longo prazo (≥ 4 anos) |

| Surto de franquias de dark kitchen | +0.7% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Refeições Práticas e com Porções Controladas em Centros Urbanos

As embalagens específicas por porção superaram os formatos a granel à medida que consumidores mais jovens e residentes em cidades preferem refeições convenientes de dose única que podem consumir durante deslocamentos curtos. Os proprietários de marcas agora especificam bandejas empilháveis com ícones de calorias integrados e etiquetas de nutrição com QR scannable que se encaixam em vending machines automatizados e lockers de micro-fulfillment. O piloto do McDonald's com embalagens de hambúrguer em papel de gramíneas na Alemanha ilustra como as redes multinacionais de QSR conciliam conveniência com sustentabilidade para satisfazer os consumidores urbanos. Os compradores institucionais reforçam a tendência; o framework do Serviço Nacional de Saúde do Reino Unido para consumíveis de catering padroniza tamanhos de porções e exige rótulos em conformidade com alérgenos. Como resultado, os conversores que dominam o corte modular em matriz e a rotulagem de dados variáveis ganham uma vantagem de custo enquanto atendem a requisitos complexos de serviço urbano.

Boom do E-commerce de Kits de Refeição Acelerando os Volumes de Embalagens Secundárias e Terciárias

Os operadores de kits de refeição exigem soluções multicamadas que protejam proteínas brutas, evitem a transferência de odores e resistam a ciclos de entrega de dois dias. A demanda estimulou investimentos em bolsas de barreira personalizadas, refrigeradores de papelão ondulado e insertos de fibra moldada projetados para reduzir o uso de refrigerantes e o peso do envio. Os fornecedores incorporam cada vez mais etiquetas NFC de frescor em caixas externas para sinalizar eventos de violação e excursões de temperatura, espelhando o piloto de Tetra Pak com sensores para laticínios direto ao consumidor em 2024. Linhas domésticas de moldagem de fibra foram adicionadas nos Estados Unidos e na Alemanha para reduzir o risco de fornecimento, e os fabricantes da Ásia-Pacífico estão se reconvertendo para fornecer sistemas de tinta à base de água compatíveis com fornos e micro-ondas de kits de refeição.

Migração dos Restaurantes de Serviço Rápido para Utensílios à Base de Fibra em Meio às Proibições de PFAS

A legislação na UE, em vários estados dos EUA e na Austrália proíbe revestimentos de PFAS em artigos em contato com alimentos, forçando os QSRs a redesenhar caixas combinadas, mangas de batata frita e tampas de bebidas. A tampa de fibra home-compostável da Huhtamäki para o McDonald's Finlândia elimina 59 t de plástico anualmente. A barreira JANUS da J&J Green Paper, adotada pela Arcos Dorados na Argentina, mostra que os revestimentos podem igualar a resistência à gordura de papéis fluorados enquanto permitem a compostagem doméstica. Os operadores também redesenham prateleiras de armazenamento e aquecedores para lidar com perfis de fibra mais espessos, criando vendas auxiliares para fornecedores de equipamentos.

Expansões da Capacidade de PET Reciclado Reduzindo o Prêmio de Preço em Relação à Resina Virgem

Os grupos de resinas da Ásia-Pacífico financiaram linhas de garrafa para bandeja que trituram, despolimerizam e re-extrudam RPET de grau alimentar em escala. A integração vertical reduz os custos logísticos, estreitando o delta entre PET reciclado e virgem. Os limiares obrigatórios de conteúdo reciclado na Califórnia e na UE garantem volumes de base, ancorando a economia dos investimentos. No entanto, a coleta permanece irregular na Ásia emergente; portanto, os conversores se protegem com SKUs de dupla especificação capazes de operar com matéria-prima virgem ou reciclada sem alterações de ferramental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Eliminação gradual do EPS e PVC de uso único | -0.7% | Global, liderado pela UE e pela América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de resinas virgens | -0.5% | Global, mais aguda em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Coleta pós-consumo insuficiente na APAC | -0.4% | Ásia emergente; transbordamento para o MEA | Médio prazo (2-4 anos) |

| Alto capex para sistemas reutilizáveis | -0.3% | América do Norte e UE em estádios e campi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminações Regulatórias do EPS e PVC de Uso Único em Mais de 60 Países

As proibições aceleradas comprimem as janelas de transição para 12-18 meses, sobrecarregando a capacidade dos fornecedores de substratos alternativos. A lei AGEC da França obrigou o McDonald's a implementar bandejas reutilizáveis de polipropileno em 2024, reconfigurando os fluxos de trabalho na área de atendimento ao cliente e testando recipientes de borracha de silicone para pedidos no local.[1]"McDonald's Apresenta Embalagens Reutilizáveis para Reduzir o Desperdício," Smileymovement.org Os pequenos operadores carecem do capex para reformar a lavagem de louça na área de suporte ou a logística de depósito, levando-os a serviços de pooling de terceiros e reforçando a consolidação em direção a redes bem capitalizadas.

Volatilidade nos Preços de Resinas Virgens Comprimindo as Margens dos Conversores

Oscilações de dois anos de 30-50% nos preços à vista de resinas de PE e PP corroem as margens dos conversores porque as estruturas de contratos anuais com clientes de QSR limitam a velocidade de repasse. Os conversores multinacionais diversificam-se em RPET e moldagem de polpa para proteger-se dos ciclos de preços, enquanto os termoformadores de nicho sem alavancagem de resina buscam saídas por fusão. Os embaladores flexíveis são os mais expostos: os sobretaxas trimestrais de matéria-prima colidem com as licitações de serviços de alimentação de 12 meses, acelerando a racionalização de SKUs e a pegada das plantas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Soluções Biodegradáveis Ativam Novos Pipelines de Produtos

Os plásticos mantiveram a maior participação de mercado de embalagens para serviços de alimentação de 41,98% em 2025, alavancada pela eficiência de custos, alta clareza de exibição e integridade de vedação que permanecem críticas para tampas de bebidas e potes de sopa de enchimento a quente. Ainda assim, os substratos biodegradáveis e especiais estão previstos para uma CAGR de 5,42%, refletindo uma maior atração de rotulagem ecológica e infraestrutura de compostagem em expansão no norte da Europa urbano. O tamanho do mercado de embalagens para serviços de alimentação para filmes biodegradáveis está previsto para atingir USD 26,36 bilhões até 2031, impulsionado por misturas de amido que agora toleram reaquecimento em micro-ondas a 100 °C sem deformação. Em plásticos convencionais, a remoção de PFAS e as vias de reciclagem química dominam os orçamentos de P&D, evidenciado pelo marco de eliminação de 99,5% de compostos fluorados do McDonald's em 2024.

O papel e o papelão continuam a migrar para o mercado de alto padrão; os revestimentos de dispersão aquosa agora atingem 8 horas de resistência à gordura quente, abrindo conchas de hambúrguer e tigelas de macarrão para conversão de fibra. As latas e bandejas de alumínio preservam a demanda de nicho para catering de companhias aéreas e componentes de refeições de alta acidez, mas lutam contra cartonados compostos leves. O vidro vê penetração insignificante porque as plataformas de entrega penalizam o peso e o risco de quebra. À medida que a volatilidade das resinas persiste, os conversores se protegem com soluções híbridas de PP-polpa que reduzem o uso de polímeros em 50% enquanto protegem a retenção de calor, reforçando os materiais biodegradáveis como a principal arena de inovação no mercado de embalagens para serviços de alimentação.

Por Tipo de Embalagem: Bandejas e Recipientes Capturam o Bônus da Entrega

Copos e potes mantiveram uma liderança de receita de 37,89% em 2025, ancorada por aplicações universais de bebidas e sopas e pela aquisição de QSR em mega-volume que reduz os custos unitários. No entanto, bandejas e recipientes avançam a uma CAGR de 5,11%, apoiados por designs de cardápio centrados em couriers. O tamanho do mercado de embalagens para serviços de alimentação para bandejas pode atingir USD 47,30 bilhões até 2031, à medida que as dark kitchens preferem designs à prova de vazamento e em micro-ondas com tampas de encaixe e janelas anti-embaçamento. Bandas de inviolabilidade e selos de frescor removíveis migram da farmácia para os alimentos, criando demanda incremental de ferramental para termoformadores.

Os clamshells, outrora sinônimos de EPS, se reposicionam em direção a formatos de fibra moldada e PET pós-consumo reciclado para atender às proibições, enquanto sachês e bolsas preenchem nichos de condimentos com porções controladas. A linha de polpa Tray2Go da Sabert, introduzida em 2024, combina compostabilidade com resistência ao empilhamento em prateleiras, oferecendo às companhias aéreas e caterers hospitalares uma troca de custo neutro em relação às bandejas de PP. Em geral, a diversificação do tipo de embalagem indica que os fornecedores que oferecem portfólios em vários formatos comandarão lances premium no mercado de embalagens para serviços de alimentação.

Por Setor do Usuário Final: Hotelaria e Cafés Superam os Segmentos Tradicionais

Os restaurantes de serviço rápido detinham 25,21% dos gastos de 2025 por meio de acordos-quadro globais e padronização de SKU que simplificam o fornecimento e impulsionam a escala. No entanto, hotelaria e cafés se expandirão a uma CAGR de 6,18% até 2031, à medida que o café premium, os lanches de padaria e os hotéis lifestyle enfatizam embalagens com marca e tigelas de fibra amigáveis ao Instagram. O setor de embalagens para serviços de alimentação adapta cada vez mais copos de laminação litográfica de alta resolução gráfica e mangas de kraft texturizadas para elevar a narrativa de marca em cafés independentes.

Os restaurantes de serviço completo experimentam crescimento de dígito médio único ao introduzir linhas de entrega que exigem melhor desempenho de manutenção a quente. O catering institucional registra demanda estável, impulsionado pela expansão das redes hospitalares e pelos compromissos de sustentabilidade do setor educacional; as diretrizes da Hospital Caterers Association sobre utensílios compostáveis ilustram as crescentes expectativas ambientais. Os volumes de licitação de consórcios de compras como o framework descartável de GBP 48 milhões (USD 64,85 milhões) do TUCO mostram que cafés e operadores de campi agora incluem rotulagem de alérgenos e logística de retorno de depósito nos contratos de embalagem. Essa dinâmica alimenta a especialização de segmentos dentro do mercado de embalagens para serviços de alimentação.

Por Perfil de Sustentabilidade: Embalagens Recicladas e Compostáveis Escalam a Prioridade de Aquisição

As estruturas multicamadas convencionais ainda dominam com 53,78% em 2025, mas enfrentam declínio incremental à medida que as redes de restaurantes aumentam os limiares mínimos de conteúdo reciclado e buscam roteiros de embalagem com zero emissões líquidas. As variantes sustentáveis registrarão uma CAGR de 6,55%, dobrando sua fatia do mercado de embalagens para serviços de alimentação até 2031. As bandejas de PET reciclado reduziram a diferença de preço em relação à resina virgem em 15% durante 2024, graças às adições de capacidade na Ásia e na Europa, permitindo que os caterers adotem tampas transparentes sem ultrapassar o orçamento. A fibra moldada compostável ganha terreno onde existe coleta municipal; a Huhtamäki, por exemplo, implanta revestimentos sem polímeros e compostáveis em casa que resistem a enchimentos de bebidas a 100 °C.

Os compromissos corporativos aceleram o efeito de arrasto: o McDonald's visa 100% de embalagens renováveis ou recicladas para os hóspedes até 2025, compelindo os fornecedores de primeiro nível a certificar sistemas de cadeia de custódia e investir em instalações de processamento de polpa adjacentes aos centros de distribuição de QSR. A tecnologia r-PRO da Sabert mistura PP pós-consumo com carbonato de cálcio para manter a rigidez a 40% de conteúdo reciclado, mostrando como as misturas proprietárias desbloqueiam pontos de preço intermediários.

Análise Geográfica

A Ásia-Pacífico comanda o mercado de embalagens para serviços de alimentação com uma participação de 40,32%, impulsionada pelo crescente consumo urbano na China, na Índia e nas economias do Sudeste Asiático. À medida que os agregadores de alimentos que operam em formato misto escalam, os conversores de embalagens relocam ativos de extrusão e impressão mais próximos das megacidades para reduzir os prazos de entrega e adaptar os SKUs aos perfis de gosto locais. A lei de RPE em projeto do Vietnã sinaliza uma mudança iminente em direção a cotas obrigatórias de conteúdo reciclado, levando os exportadores de floco de RPET a construir linhas de lavagem domésticas. No entanto, a coleta municipal inconsistente retarda os testes de garrafa para alimentos, mantendo a demanda por resina virgem resiliente em aplicações de macarrão de alta temperatura.

A América do Norte exibe dinâmicas maduras, porém lideradas pela inovação. As proibições de PFAS em nível estadual catalisam conversões rápidas de tampas de fibra e impulsionam joint ventures de reciclagem química entre grandes produtores de resinas e conversores de embalagens. O Escritório de Serviços Gerais de Nova York agora publica uma especificação de compras anual para recipientes e embalagens de fibra em conformidade, oferecendo aos compradores do setor público uma lista verificada de SKUs sustentáveis. As marcas dos EUA são pioneiras em esquemas de reutilização piloto em quiosques de estádios, coletando dados sobre durabilidade em ciclos de lavagem e aceitação do consumidor para informar as metas de resíduo zero em 2030.

A Europa segue um caminho regulatório harmonizado por meio da Diretiva de Plásticos de Uso Único. Os sistemas de depósito e retorno na Alemanha e nos países nórdicos fornecem altas taxas de coleta de PET, reduzindo os custos dos pellets de RPET. Os discos de pizza revestidos com fibra e os suportes de bebidas moldados ganham terreno, apoiados pela infraestrutura de compostagem integrada com os fluxos de bioresíduos municipais. O fornecimento, no entanto, é restringido pela disponibilidade de polpa de celulose, estimulando investimentos em silvicultura sustentável e processamento de polpa de fibra de resíduos agrícolas.

O Oriente Médio e a África, embora representem apenas 6% da receita atual, apresentam um potencial de alta de CAGR de 5,98%. Franqueadores de fast-food como o KFC e o Burger King implantam kits de embalagem padronizados para apoiar a rápida expansão de pontos de venda no Golfo e no norte da África. A planta de USD 200 milhões da UFlex no Egito posiciona a empresa para atender tanto os mercados de crescimento africanos quanto o fornecimento próximo europeu, encurtando os prazos de entrega e protegendo-se dos riscos de envio pelo Mar Vermelho. A infraestrutura de resíduos permanece incipiente, despertando interesse em potes de PP de material único que facilitam a reciclagem mecânica a jusante assim que os sistemas de coleta escalem.

Cenário Competitivo

O mercado de embalagens para serviços de alimentação apresenta concentração moderada, com os cinco maiores fornecedores controlando aproximadamente 45% da receita global. A aquisição de USD 6,7 bilhões da Pactiv Evergreen Inc. pela Novolex em março de 2025 criou a maior plataforma norte-americana abrangendo tampas de RPET, bandejas de fibra e sacolas de papel para viagem. A Huhtamäki continua a alavancar sua capacidade global de fibra moldada para garantir contratos de QSR multinacionais, enquanto a Dart Container se concentra em copos de PP e PS leves para canais de conveniência sensíveis ao preço. A Sabert se diferencia por meio de misturas recicladas proprietárias e serviços de design que adaptam bandejas para produtores de refeições prontas premium.

Os movimentos estratégicos sublinham uma virada em direção ao aumento de escala em sustentabilidade. A planta de cartonado asséptico de EUR 90 milhões da SIG em 2024 entregou capacidade incremental para caldos de serviço alimentar de prateleira estável. A instalação planejada de USD 100 milhões da Evertis nos EUA anuncia ambições transatlânticas em folha de RPET de alta barreira. A intensidade competitiva agora gira em torno do acesso a matérias-primas recicladas, às químicas de revestimento que substituem o PFAS e à integração de eletrônica de sensores. As start-ups que desenvolvem filmes de alga marinha ou embalagens esticáveis à base de PHA frequentemente fazem parceria com grupos maiores para escalar, evidenciado pelos acordos de desenvolvimento conjunto assinados em meados de 2025.

A competição de preços persiste em SKUs de commodities, como copos frios de 16 oz, mas os proprietários de marcas concedem cada vez mais contratos de vários anos a conversores que agrupam consultoria de sustentabilidade, gestão gráfica e serviços de recuperação pós-uso. Consequentemente, as empresas com reciclagem interna ou ativos florestais cativos asseguram vantagens de custo. O mercado de embalagens para serviços de alimentação, portanto, recompensa o acesso ao capital, a previsão regulatória e a amplitude de P&D entre materiais.

Líderes do Setor de Embalagens para Serviços de Alimentação

Dart Container Corporation

Amhil North America

Genpak LLC

Huhtamaki Oyj

Novolex

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Novolex concluiu sua aquisição de USD 6,7 bilhões da Pactiv Evergreen Inc., formando um líder de embalagens sustentáveis verticalmente integrado.

- Fevereiro de 2025: A TUCO Ltd concedeu um framework de 4 anos no valor de GBP 48 milhões (USD 60 milhões) para descartáveis de catering, com ênfase em sistemas reutilizáveis e rótulos em conformidade com alérgenos.

- Janeiro de 2025: A UFlex revelou um plano de USD 200 milhões para plantas de embalagem integradas no Egito para atender à demanda do Oriente Médio e da África.

- Dezembro de 2024: A Veritiv concluiu a aquisição de USD 1,19 bilhão da Orora Packaging Solutions, ampliando seu portfólio de serviços de alimentação sustentáveis.

Escopo do Relatório Global do Mercado de Embalagens para Serviços de Alimentação

As embalagens para serviços de alimentação incluem recipientes e produtos de uso único e recicláveis utilizados para servir ou embalar alimentos e bebidas preparados em estabelecimentos de serviço alimentar para consumo no local ou para viagem e, cada vez mais, para entrega em domicílio. O relatório oferece uma análise atualizada do cenário atual do mercado, das últimas tendências e impulsionadores e do ambiente geral do mercado. O relatório também identifica o desenvolvimento contínuo de novos produtos como um dos principais impulsionadores do crescimento do mercado nos próximos anos.

O mercado de embalagens para serviços de alimentação é segmentado por tipo de produto (caixas e cartonados ondulados, garrafas plásticas, bandejas, pratos, recipientes de alimentos, tigelas, copos e tampas, clamshells e outros tipos de produto), usuário final (restaurantes de serviço rápido (QSR), restaurantes de serviço completo (FSR), institucional, hotelaria e outros usuários finais) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França, Itália, Espanha e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Austrália e Nova Zelândia e Restante da Ásia-Pacífico], América Latina [Brasil, Argentina, México e Restante da América Latina] e Oriente Médio e África [Arábia Saudita, Emirados Árabes Unidos, África do Sul e Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Papel e Papelão | |

| Plásticos | Politereftalato de Etileno (PET) |

| Polipropileno (PP) | |

| Poliestireno (PS) e Poliestireno Expandido (EPS) | |

| Outros Plásticos | |

| Alumínio | |

| Vidro | |

| Materiais Biodegradáveis e Especiais |

| Clamshells |

| Copos e Potes |

| Bandejas e Recipientes |

| Sachês e Bolsas |

| Outros Tipos de Embalagem |

| Restaurantes de Serviço Rápido (QSR) |

| Restaurantes de Serviço Completo (FSR) |

| Catering Institucional |

| Hotelaria e Cafés |

| Outros Setores do Usuário Final |

| Tipo Convencional |

| Embalagens Sustentáveis |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Material | Papel e Papelão | ||

| Plásticos | Politereftalato de Etileno (PET) | ||

| Polipropileno (PP) | |||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | |||

| Outros Plásticos | |||

| Alumínio | |||

| Vidro | |||

| Materiais Biodegradáveis e Especiais | |||

| Por Tipo de Embalagem | Clamshells | ||

| Copos e Potes | |||

| Bandejas e Recipientes | |||

| Sachês e Bolsas | |||

| Outros Tipos de Embalagem | |||

| Por Setor do Usuário Final | Restaurantes de Serviço Rápido (QSR) | ||

| Restaurantes de Serviço Completo (FSR) | |||

| Catering Institucional | |||

| Hotelaria e Cafés | |||

| Outros Setores do Usuário Final | |||

| Por Perfil de Sustentabilidade | Tipo Convencional | ||

| Embalagens Sustentáveis | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual foi o valor global do mercado de embalagens para serviços de alimentação em 2026?

Ele estava em USD 139,75 bilhões e está projetado para atingir USD 171,06 bilhões até 2031.

Qual região detém a maior participação da demanda por embalagens para serviços de alimentação?

A Ásia-Pacífico lidera com uma participação de 40,32%, graças ao crescimento das populações urbanas e à adoção de alimentos por entrega.

Qual categoria de material está expandindo mais rapidamente?

Os substratos biodegradáveis e especiais crescerão a uma CAGR de 5,42% até 2031, à medida que as proibições de PFAS e plásticos de uso único se consolidam.

Como as proibições de PFAS estão influenciando as embalagens dos restaurantes de serviço rápido?

Estão impulsionando uma mudança de papéis revestidos com plástico para tampas e embalagens totalmente à base de fibra, compatíveis com fluxos de compostagem ou reciclagem.

Por que bandejas e recipientes estão superando os copos em crescimento?

Os serviços de entrega e as dark kitchens preferem bandejas à prova de violação que viajam melhor, impulsionando uma CAGR de 5,11% para este formato.

Qual foi o impacto da aquisição da Pactiv Evergreen Inc. pela Novolex?

O acordo de USD 6,7 bilhões criou o maior fornecedor integrado, aumentando a pressão competitiva e acelerando a inovação em materiais sustentáveis.

Página atualizada pela última vez em: