Tamanho e Participação do Mercado de Guerra de Minas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guerra de Minas por Mordor Intelligence

O tamanho do mercado de guerra de minas foi de USD 5,28 bilhões em 2025 e está previsto para atingir USD 6,71 bilhões até 2030, traduzindo-se em um CAGR de 4,91%. Robustos programas de modernização da defesa, crescentes fricções geopolíticas e a ampla transição para sistemas autônomos de contramedidas de minas reforçam a demanda entre as forças navais. Investimentos em larga escala sob iniciativas como o programa Replicator da Marinha dos EUA ressaltam como a inteligência artificial e as plataformas não tripuladas agora ancoram os roteiros de aquisição. Os tomadores de decisão consideram a precisão, a redução do risco para as tripulações e o desdobramento de longo alcance em posição de espera como vantagens centrais que sustentam o impulso no mercado de guerra de minas. Arquiteturas de sistemas modulares aceleram ainda mais os ciclos de atualização e encurtam os prazos de implantação, mantendo o campo competitivo dinâmico.

Principais Conclusões do Relatório

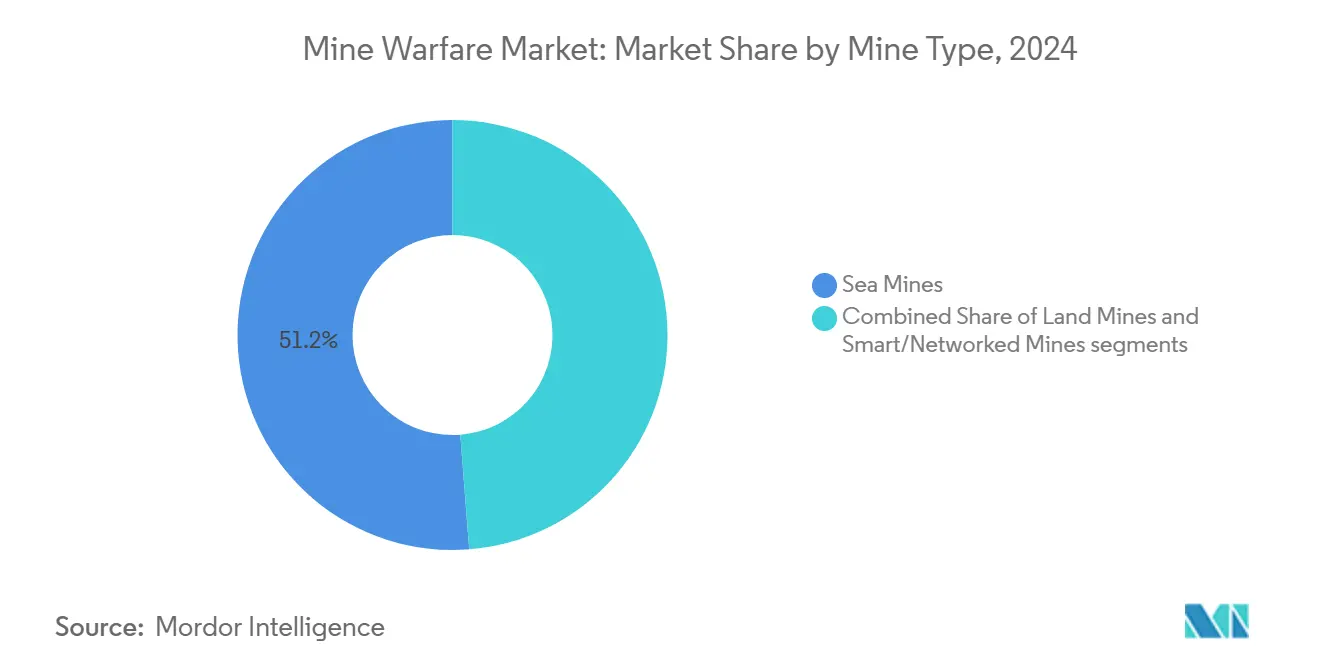

- Por tipo de mina, as minas marítimas lideraram com 51,24% da participação do mercado de guerra de minas em 2024; as minas inteligentes e em rede estão projetadas para expandir a um CAGR de 7,35% até 2030.

- Por plataforma, as embarcações de contramedidas de minas (MCM) de superfície detiveram 36,27% da receita de 2024, enquanto os veículos subaquáticos não tripulados (UUVs) avançam a um CAGR de 6,29% até 2030.

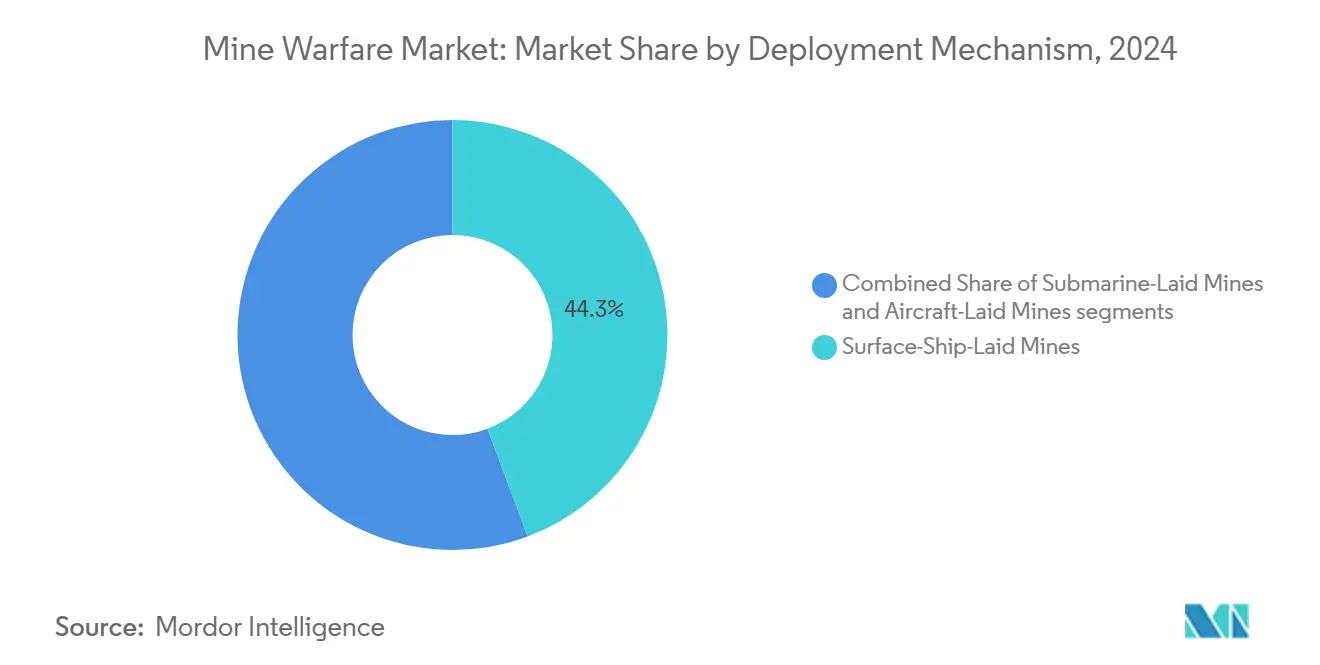

- Por mecanismo de implantação, as minas lançadas por navio de superfície responderam por 44,31% da receita de 2024; as minas lançadas por aeronave registraram o crescimento mais rápido, com um CAGR de 7,36% até 2030.

- Por aplicação, a mineração defensiva capturou 42,38% da receita de 2024, enquanto a remoção de minas está prevista para registrar um CAGR de 6,72% até 2030.

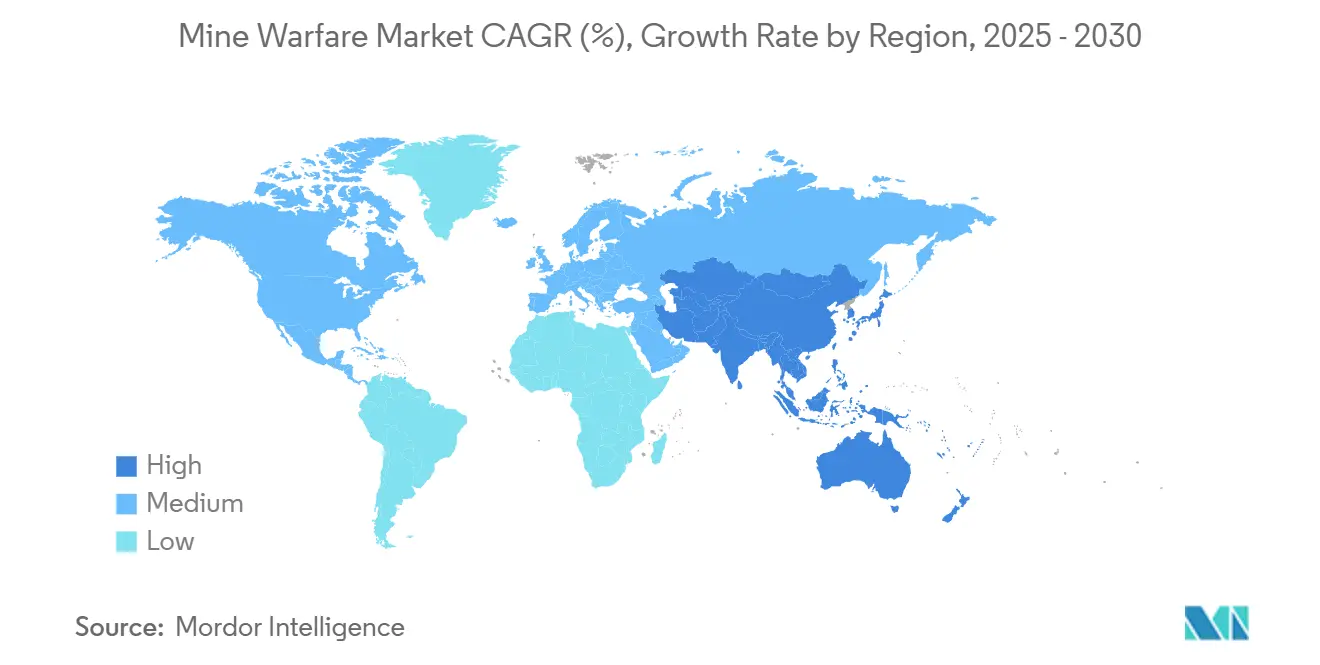

- Por geografia, a América do Norte deteve 30,25% da participação na receita em 2024; a Ásia-Pacífico está definida para crescer a um CAGR de 7,01% até 2030.

Tendências e Perspectivas do Mercado Global de Guerra de Minas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes esforços de modernização e recapitalização da defesa em todo o mundo | +1.2% | Membros da OTAN, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escalada dos orçamentos globais de defesa em resposta às ameaças de segurança em evolução | +1.0% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente demanda por capacidades de guerra de minas de precisão guiada e alcance estendido | +0.8% | América do Norte, Europa, Ásia-Pacífico avançada | Médio prazo (2-4 anos) |

| Adoção crescente de plataformas autônomas de contramedidas de minas (MCM) e drones | +0.9% | Adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente importância estratégica das rotas marítimas do Ártico | +0.4% | Nações árticas: EUA, Canadá, Rússia, países nórdicos | Longo prazo (≥ 4 anos) |

| Avanços nos conceitos de enxame de microminas para operações de negação de área | +0.3% | Potências militares avançadas: EUA, China, Rússia, aliados europeus | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Esforços de Modernização e Recapitalização da Defesa em Todo o Mundo

As forças armadas estão desativando navios da classe Avenger obsoletos e ativos legados similares, canalizando recursos para sistemas autônomos ou de tripulação opcional que integram aprendizado de máquina, sonar de alta resolução e fusão de dados em tempo real. As marinhas europeias ecoam o padrão ao adquirir navios-mãe com baias de missão em contêineres, garantindo a troca rápida de conjuntos de ferramentas para ameaças em evolução. Essa onda impulsiona os fornecedores de eletrônicos que entregam processadores de baixo consumo e módulos de criptografia certificados para redes da OTAN. As estruturas de padronização agilizam as implantações multinacionais, permitindo que as forças aliadas compartilhem embarcações autônomas e consoles de operador padrão durante exercícios conjuntos. Os pipelines de aquisição ampliam a visibilidade dos fornecedores, mas intensificam as auditorias de conformidade, favorecendo os integradores estabelecidos.

Escalada dos Orçamentos Globais de Defesa em Resposta às Ameaças de Segurança em Evolução

Os gastos recordes em 2024 evidenciaram o salto orçamentário de 26,3% do Japão, com uma fatia proeminente reservada para a consciência situacional do domínio marítimo e ativos de MCM.[1]Ministério da Defesa do Japão, "Orçamento de Defesa 2024," MOD, mod.go.jp O Mar do Sul da China, as abordagens do Báltico e as rotas marítimas do Ártico impulsionam priorização semelhante entre as marinhas de águas profundas e regionais. Os formuladores de políticas destacam que os combatentes de superfície convencionais permanecem suscetíveis a minas de baixo custo, compelindo a aquisição de sensores e neutralizadores especializados. Os compromissos de financiamento plurianuais protegem os fornecedores de oscilações fiscais de curto prazo, sustentando o mercado de guerra de minas mesmo quando outros programas navais enfrentam reprogramação. Os níveis elevados de dotação também encorajam os fornecedores de segundo nível a investir em qualificação e certificação, ampliando a base industrial.

Crescente Demanda por Capacidades de Guerra de Minas de Precisão Guiada e Alcance Estendido

Os testes do Quickstrike-ER ilustram o apelo estratégico dos lançamentos de minas em posição de espera além do espaço aéreo defendido, o que amplia os envelopes operacionais para aeronaves de asa fixa e rotativa. As minas de influência modernas incorporam magnetômetros multieixo, sensores de pressão e matrizes acústicas que permitem a discriminação de alvos até assinaturas específicas de casco. Os espoletas programáveis permitem janelas de ativação dinâmicas, permitindo que os comandantes alinhem os efeitos de dissuasão com os objetivos políticos. O ônus de documentação aumenta porque cada bloco de software deve satisfazer as certificações de segurança de armas, criando um ecossistema onde os contratantes principais orquestram fornecedores de componentes de nicho. O financiamento de pesquisa também tem como alvo sistemas de energia resilientes que mantêm as minas inativas prontas para ativação ao longo de implantações de vários anos.

Adoção Crescente de Plataformas Autônomas de MCM e Drones

Contratos no valor de várias centenas de milhões de euros concedidos à Exail em 2025 confirmaram o apetite do mercado por drones de superfície e subaquáticos não tripulados que podem varrer ou neutralizar minas enquanto as tripulações permanecem fora dos envelopes de ameaça.[2]Exail Communications, "Exail Assegura Grandes Contratos para Sistemas Autônomos," Exail, exail.com O programa Littoral Combat Ship (LCS) agrupa veículos não tripulados, sonares rebocados e neutralizadores descartáveis, ilustrando como os navios hospedeiros agora servem como nós de comando em vez de ativos de varredura. O software de autonomia refina continuamente os modelos de reconhecimento de objetos, aproveitando os registros de missão que alimentam treinadores baseados em nuvem assim que os protocolos de segurança permitem. Embora os reguladores ainda estejam refinando as estruturas legais, os primeiros adotantes se beneficiam de testes iterativos que reduzem o risco das doutrinas operacionais. Os fornecedores que combinam processamento de borda com redes em malha segura ganham vantagem competitiva à medida que as marinhas exigem coordenação de enxame entre veículos heterogêneos.

Análise de Impacto das Restrições*

| Restrição | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adesão estrita aos tratados internacionais de controle de armamentos | −0.8% | Signatários da Convenção de Ottawa | Médio prazo (2-4 anos) |

| Altos custos de aquisição e ciclo de vida de minas de influência avançadas e kits de MCM | −1.1% | Marinhas com orçamentos limitados | Curto prazo (≤ 2 anos) |

| Desafios operacionais devido às taxas de falsos positivos em sistemas de detecção de contramedidas de minas | -0.5% | Global, afetando todos os usuários de sistemas de detecção automatizados | Médio prazo (2-4 anos) |

| Vulnerabilidades na cadeia de suprimentos em componentes críticos, como magnetômetros de terras raras | -0.6% | Global, com impacto particular nos fabricantes ocidentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adesão Estrita aos Tratados Internacionais de Controle de Armamentos

Embora as minas navais estejam fora do escopo da Convenção de Ottawa, o escrutínio político sobre o desdobramento de minas obriga os signatários a justificar medidas de mitigação de riscos e salvaguardas de segurança civil.[3]Comitê Internacional da Cruz Vermelha, "Minas Antipessoal: Visão Geral," CICV, icrc.org As revisões legais adicionam camadas de documentação, testes de verificação e aprovações de licenças de exportação que retardam a entrada de novos participantes no mercado. A lógica de discriminação sofisticada ajuda a atender às expectativas humanitárias, mas infla o custo e a complexidade. Os marcos de certificação exigem testes em campo instrumentado que apenas um punhado de governos opera, criando gargalos na capacidade de validação. Os contratantes estabelecidos, portanto, mantêm uma vantagem porque mantêm equipes de conformidade com tratados e relacionamento de longa data com inspetores de controle de armamentos.

Altos Custos de Aquisição e Ciclo de Vida de Minas de Influência Avançadas e Kits de MCM

As experiências do programa com o pacote de missão do LCS revelam despesas ocultas de integração, pois os conjuntos de sensores, os sistemas de lançamento e recuperação e os links de dados devem interoperar perfeitamente. As minas de influência equipadas com matrizes multissensores, gravadores de estado sólido e módulos de energia de longa duração custam múltiplos das minas de contato legadas. A manutenção desses ativos exige peças de reposição especializadas, patches de software e recertificação periódica, escalando os gastos totais de propriedade. As marinhas menores frequentemente adiam as atualizações, optando por lacunas parciais de capacidade em vez de incorrer em altas despesas. Apesar da crescente conscientização sobre ameaças, essa barreira de custo estreita a base de clientes endereçável do mercado de guerra de minas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mina: Minas Marítimas Mantêm a Primazia enquanto as Minas Inteligentes Aceleram

As minas marítimas capturaram 51,24% da receita em 2024, ressaltando seu baixo custo de aquisição e impacto psicológico que compele os adversários a desviar ativos para a remoção. O segmento forma uma base recorrente confiável para o mercado de guerra de minas porque mesmo um inventário modesto pode negar acesso a estreitos ou portos por períodos prolongados. As minas terrestres permanecem de nicho, vinculadas a pontos de estrangulamento litorâneos e abordagens portuárias. Em contraste, as minas inteligentes e em rede estão em um caminho de CAGR de 7,35% até 2030, à medida que os planejadores de defesa adotam lógica de influência programável para minimizar o risco colateral.[4]DARPA Communications, "Desenvolvimento de Tecnologia de Minas Inteligentes," DARPA, darpa.mil

As minas inteligentes combinam processamento a bordo, atualizações sem fio seguras e correção de navegação inercial, permitindo letalidade de precisão sem negação de área indiscriminada. Os fornecedores capazes de endurecer a eletrônica contra a corrosão da água salgada e a interferência eletromagnética alcançam margens mais altas. Como esses dispositivos incorporam semicondutores sujeitos a controle de exportação, o mercado de guerra de minas observa uma rigorosa verificação do usuário final. A interoperabilidade com as arquiteturas de comando marítimo também se torna mais crucial, direcionando os orçamentos de desenvolvimento para padrões abertos para links de comando e controle. A mudança na complexidade das ameaças garante que os subfornecedores de minas inteligentes especializados em firmware de inferência de inteligência artificial possam entrar no setor de guerra de minas por meio de parcerias estratégicas com fabricantes de munições legados.

Por Plataforma: Embarcações de Superfície Mantêm Participação enquanto os Veículos Subaquáticos Não Tripulados Avançam

Os navios de contramedidas de minas (MCM) de superfície controlaram 36,27% da receita em 2024 devido ao volume de sua baia de missão, equipes de comando embarcadas e endurance que sustentam operações de varredura de vários dias. Suas tripulações supervisionam corpos de sonar rebocados, veículos operados remotamente e cargas de neutralização de minas durante missões complexas. No entanto, os veículos subaquáticos não tripulados (UUVs) registraram um CAGR de 6,29% até 2030, refletindo o desejo das marinhas de remover marinheiros dos campos minados. A miniaturização de plataformas permite que navios-mãe ou até mesmo barcos infláveis de casco rígido implantem pequenos enxames de veículos autônomos subaquáticos (AUVs) que mapeiam os fundos marinhos em alta resolução.

À medida que a autonomia amadurece, o tamanho do mercado de guerra de minas para soluções de UUV está projetado para expandir de forma constante, permitindo vigilância persistente por horas que as embarcações de superfície não conseguem igualar. Os fabricantes investem em software de planejamento de missão adaptativo que aloca trilhas de busca com base em grades de probabilidade atualizadas em tempo real. O conceito de baia de carga útil modular estende a vida útil da plataforma ao permitir futuras inserções de sensores sem cortes no casco. Esse caminho de atualização encoraja as marinhas a adotar arranjos de arrendamento ou de capacidade como serviço que convertem despesas de capital em despesas operacionais, ampliando o pool de clientes. Arquiteturas híbridas onde uma embarcação de superfície hospeda múltiplos AUVs sem cabo ilustram como os navios tradicionais podem coexistir com ativos autônomos durante a transição.

Por Mecanismo de Implantação: Mineração por Navio de Superfície Domina, embora os Métodos por Aeronave Ganhem Tração

As minas lançadas por navio de superfície compreenderam 44,31% da receita de 2024, aproveitando rapidamente as frotas de combatentes existentes para lançar campos minados densos. Os comandantes valorizam a capacidade de misturar minas fundeadas, de fundo e ascendentes em padrões intrincados que desafiam as forças de remoção. As minas lançadas por submarino proporcionam furtividade, mas são limitadas pelo inventário de tubos de torpedo e pelas prioridades de missão concorrentes. Os sistemas lançados por aeronave, avançando a um CAGR de 7,36%, se beneficiam de munições em posição de espera, como o Quickstrike-ER, que permitem que as tripulações de bombardeiros minem estreitos sem entrar no espaço aéreo hostil.

A orientação GPS de precisão garante que as armas individuais pousem em faixas estreitas, reduzindo a quantidade necessária para atingir a probabilidade de bloqueio. O mercado de guerra de minas agora vê as casas de aviônica colaborando com as divisões de munições para integrar cabeças buscadoras capazes de atualizações de contorno de terreno em pleno voo. Essa integração garante contratos incrementais à medida que as forças aéreas retrofitam aeronaves legadas com kits de transporte e lançamento. O alargamento das opções de entrega encoraja os planejadores a adotar doutrinas de mineração em camadas, combinando semeadura aérea surpresa e lançamentos submarinos encobertos. Esse conceito multidimensional complica o planejamento de remoção do adversário e sustenta a demanda de longo prazo por software de modelagem e simulação que otimiza a geometria do campo.

Por Aplicação: Mineração Defensiva Lidera, Capacidades de Remoção Aceleram

A mineração defensiva representou 42,38% da receita de 2024, refletindo seu papel estabelecido na proteção de bases navais, plataformas de energia offshore e cabos submarinos contra incursões. A clareza legal em torno das águas soberanas e das zonas de exclusão reconhecidas apoia a autorização rápida de campos defensivos. A mineração ofensiva permanece menor, mas estrategicamente potente, moldando o controle do mar durante cenários de conflito de alto nível. As operações de remoção entregam um CAGR de 6,72% até 2030, à medida que as normas de navegação comercial e humanitárias compelem a remoção rápida de obstáculos.

O kit de remoção moderno inclui sonar de abertura sintética, dispositivos de detonação descartáveis e análise pós-missão habilitada por inteligência artificial que reduz drasticamente as taxas de falsos positivos. Consequentemente, as marinhas alocam orçamentos crescentes para os segmentos do tamanho do mercado de guerra de minas focados na remoção, com o objetivo de reabrir rotas estratégicas em horas em vez de dias. As empresas que agrupam simuladores de treinamento, análise de dados e postos de comando implantáveis capturam contratos de serviço que superam as vendas iniciais de equipamentos. As iniciativas de desminagem humanitária também aproveitam essas tecnologias, estimulando a demanda de uso duplo em regiões emergindo de conflitos e reforçando fluxos de receita ao longo do ano para os contratantes de defesa e suas subsidiárias civis.

Análise Geográfica

A América do Norte manteve a liderança com 30,25% da receita global em 2024, sustentada pela aquisição de bilhões de dólares da Marinha dos EUA de sistemas de varredura, caça e neutralização de próxima geração. A região se beneficia de uma densa rede de empresas de software, sensores e construção naval agrupadas em torno de centros de inovação costeiros. A estratégia de patrulha do Ártico do Canadá e as atualizações de segurança costeira do México adicionam pedidos incrementais, ampliando a base de clientes regional.

A Europa constitui uma arena madura, mas continuamente inovadora. Os programas conjuntos da OTAN padronizam interfaces de comunicação e formatos de dados, permitindo pacotes de missão agrupados a bordo de navios-mãe belgas, holandeses e franceses. O Navio de Vigilância Oceânica Multifunção do Reino Unido e o investimento da Alemanha em cascos modulares ilustram um compromisso com ciclos de atualização rápidos. Os contratantes europeus frequentemente enfatizam cargas úteis de uso duplo adequadas para hidrografia civil, uma abordagem que distribui os custos fixos entre os segmentos de defesa e comercial do mercado de guerra de minas.

A Ásia-Pacífico entrega o CAGR regional mais rápido, de 7,01%. A China canaliza extensos recursos para minas inteligentes e veículos subaquáticos autônomos para reforçar as estratégias de negação de acesso em torno da primeira cadeia de ilhas. O programa Fabricado na Índia fomenta linhas de montagem locais para minas de influência, apoiadas por acordos de transferência de tecnologia. O Japão sustenta orçamentos marítimos elevados, enquanto o programa de submarinos da Austrália indiretamente impulsiona os fornecedores locais de sensores subaquáticos. A Coreia do Sul aproveita seu poder de construção naval comercial para prototipar pequenos drones de superfície não tripulados configurados para tarefas de contramedidas de minas. A percepção de ameaça da região e a heterogeneidade da profundidade industrial criam um mosaico de parcerias e compensações que ampliam o mercado de guerra de minas.

Cenário Competitivo

O mercado de guerra de minas apresenta consolidação moderada. Os contratantes legados como a Northrop Grumman Corporation garantem contratos plurianuais, incluindo um contrato de USD 3,46 bilhões em 2024 que agrupa atualizações de sobrevivência com sistemas autônomos. Essas empresas aproveitam campos de teste classificados, equipes de conformidade com controle de exportação e linhas de sensores verticalmente integradas para defender a titularidade. No entanto, um grupo vibrante de empresas de tecnologia menores fornece motores de inferência de inteligência artificial, giroscópios de fibra óptica e protocolos de controle de enxame, frequentemente por meio de acordos de equipe que permitem aos contratantes principais atualizar a capacidade enquanto preservam a participação contratual.

Os movimentos estratégicos se concentram na modularidade. Os fornecedores projetam baias de carga útil de arquitetura aberta e sonares definidos por software que aceitam atualizações de algoritmos durante a manutenção de rotina. Essa abordagem garante receita de serviço subsequente e estende a relevância da plataforma além das especificações iniciais. As parcerias entre estaleiros e especialistas em autonomia também ganham tração, conforme ilustrado pela embarcação de superfície não tripulada comum da Textron Systems que serve tanto para MCM quanto para missões de guerra eletrônica.

O alinhamento regional molda a competição. Os contratantes europeus codesenvolvem projetos de base para satisfazer os requisitos de pessoal padrão da OTAN, enquanto as empresas dos EUA adaptam variantes de exportação para cumprir as regras de Vendas Militares Estrangeiras (FMS). Os estaleiros asiáticos buscam cada vez mais conteúdo de sensores indígenas para evitar restrições do ITAR, abrindo oportunidades de espaço em branco para empresas de componentes fora da órbita de defesa tradicional. Coletivamente, essas manobras mantêm um equilíbrio competitivo dinâmico que estimula a inovação contínua em todo o mercado de guerra de minas.

Líderes do Setor de Guerra de Minas

Thales Group

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Saab AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Thales Group garantiu um contrato para fornecer à Marinha da República de Singapura (RSN) seu sistema autônomo de MCM Pathmaster. Este sistema permite que as marinhas detectem, classifiquem e localizem minas em ambientes marítimos. Essa capacidade é particularmente significativa para Singapura, que opera em um dos estreitos marítimos mais movimentados da Ásia.

- Maio de 2025: A Marinha dos EUA concedeu à Bollinger Shipyards Lockport LLC uma modificação de contrato de USD 65,7 milhões para expandir a produção e implementar melhorias de engenharia para os USVs de MCM da Marinha.

Escopo do Relatório Global do Mercado de Guerra de Minas

| Minas Marítimas |

| Minas Terrestres |

| Minas Inteligentes/em Rede |

| Embarcações de Contramedidas de Minas (MCM) de Superfície |

| Veículos de Superfície Não Tripulados (USV-MCM) |

| Veículos Subaquáticos Não Tripulados (UUV/AUV-MCM) |

| MCM Aerotransportado |

| Sistemas de Remoção Baseados em Terra |

| Minas Lançadas por Submarino |

| Minas Lançadas por Navio de Superfície |

| Minas Lançadas por Aeronave |

| Mineração Ofensiva |

| Mineração Defensiva |

| Remoção de Minas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Mina | Minas Marítimas | ||

| Minas Terrestres | |||

| Minas Inteligentes/em Rede | |||

| Por Plataforma | Embarcações de Contramedidas de Minas (MCM) de Superfície | ||

| Veículos de Superfície Não Tripulados (USV-MCM) | |||

| Veículos Subaquáticos Não Tripulados (UUV/AUV-MCM) | |||

| MCM Aerotransportado | |||

| Sistemas de Remoção Baseados em Terra | |||

| Por Mecanismo de Implantação | Minas Lançadas por Submarino | ||

| Minas Lançadas por Navio de Superfície | |||

| Minas Lançadas por Aeronave | |||

| Por Aplicação | Mineração Ofensiva | ||

| Mineração Defensiva | |||

| Remoção de Minas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de guerra de minas em 2030?

O tamanho do mercado de guerra de minas foi de USD 5,28 bilhões em 2025 e está previsto para atingir USD 6,71 bilhões até 2030, traduzindo-se em um CAGR de 4,91%.

Qual região está expandindo mais rapidamente nas aquisições de guerra de minas?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,01% até 2030 devido aos crescentes investimentos chineses, indianos e japoneses.

Qual tipo de mina atualmente gera a maior receita?

As minas marítimas lideraram com 51,24% de participação na receita em 2024 devido à sua vantagem de custo e impacto de dissuasão.

Qual segmento de plataforma apresenta o maior impulso de crescimento?

Os veículos subaquáticos não tripulados (UUVs) registram um CAGR de 6,29% devido à redução de riscos e aos perfis de operação encobertos.

Como os tratados estão influenciando as decisões de aquisição?

Os princípios da Convenção de Ottawa empurram as marinhas em direção a minas inteligentes com discriminação avançada, adicionando custos de conformidade e favorecendo os fornecedores estabelecidos.

Qual tendência tecnológica está remodelando a doutrina de contramedidas de minas?

A integração de drones autônomos de superfície e subaquáticos permite operações de remoção distribuídas e seguras para as tripulações e impulsiona novas prioridades de aquisição.

Página atualizada pela última vez em: