Tamanho e Participação do Mercado de Armas Leves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 15.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armas Leves pela Mordor Intelligence

O tamanho do mercado de armas leves foi avaliado em USD 15,50 bilhões em 2025 e está previsto para atingir USD 19,73 bilhões até 2030, resultando em uma TCAC de 4,95%. Este avanço constante decorre da expansão dos orçamentos de defesa em resposta ao aumento do risco geopolítico, com os gastos militares globais subindo 9,4% para USD 2,718 trilhões em 2024. As prioridades de aquisição concentram-se em sistemas de precisão portáteis, enquanto programas navais de defesa próxima e munição de compósito polimérico ilustram correntes paralelas de modernização. A convergência tecnológica-especialmente módulos de controle de tiro habilitados por IA-permite às forças armadas atualizar inventários legados a um custo menor do que a substituição completa da frota. A concorrência entre fornecedores permanece moderada: empreiteiros estabelecidos protegem a incumbência através de escala e expertise de conformidade, ainda que inovadores de nicho explorem diferenciação centrada em software. A volatilidade dos preços de matérias-primas e o endurecimento das regras de exportação de armas moderam o crescimento, mas superam a tração de demanda criada pelo aumento de pontos críticos regionais.

Principais Conclusões do Relatório

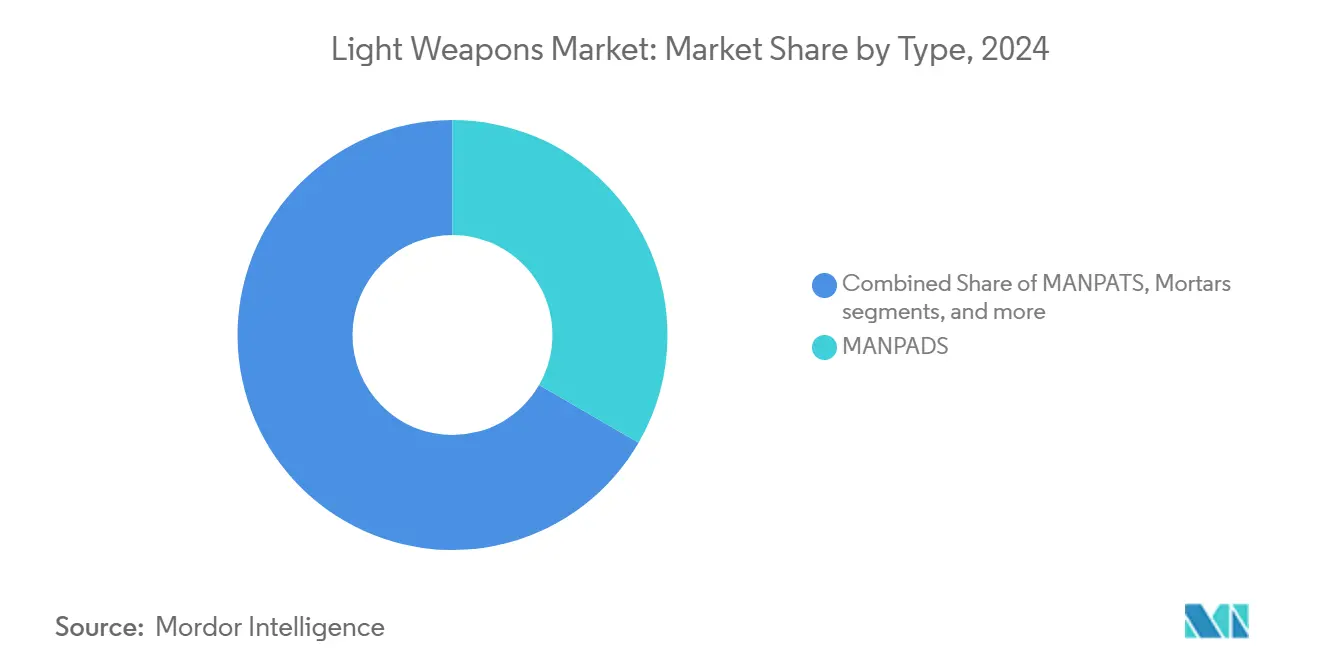

- Por tipo, os MANPADS detiveram 33,35% da participação do mercado de armas leves em 2024; granadas e lança-granadas estão definidos para expandir a 8,91% de TCAC até 2030.

- Por tecnologia, sistemas guiados lideraram com 55,51% de participação de receita em 2024 e estão projetados para crescer a 7,40% de TCAC até 2030.

- Por plataforma, aplicações terrestres dominaram com 61,02% de participação em 2024, enquanto plataformas navais estão previstas para registrar 6,52% de TCAC até 2030.

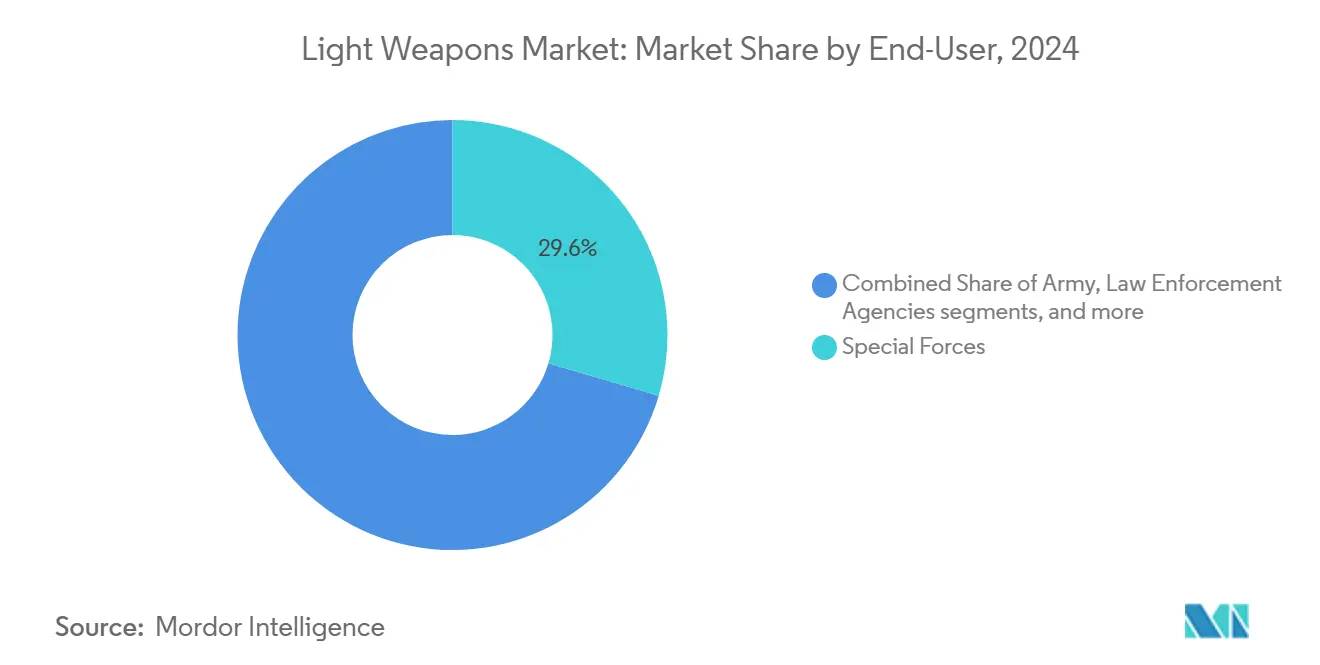

- Por usuário final, forças especiais comandaram 29,56% das receitas de 2024; o segmento do exército está no caminho para a mais rápida TCAC de 9,51% até 2030.

- Por material, o segmento de alumínio e ligas de metais leves deteve 30,15% de participação em 2024, e o segmento de compósitos poliméricos deve crescer na taxa mais rápida de 5,45% de TCAC até 2030.

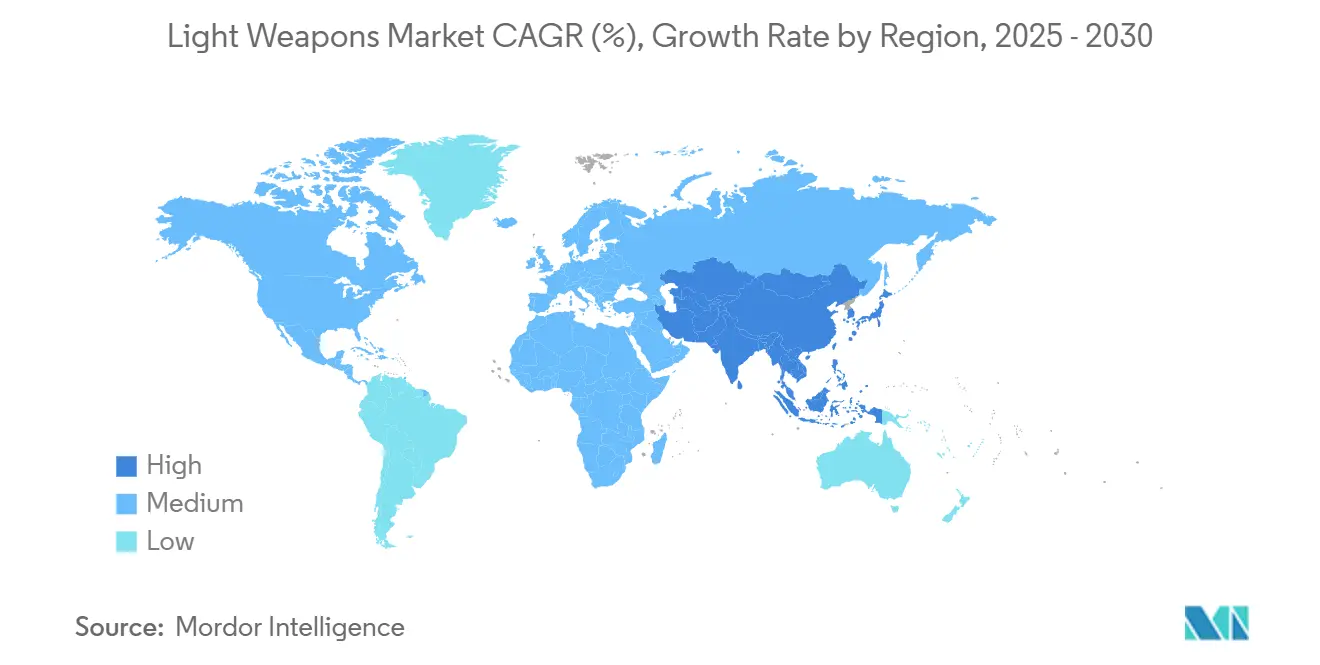

- Por geografia, a América do Norte representou 38,70% da receita de 2024, enquanto a Ásia-Pacífico deve compor a 7,65% de TCAC até 2030.

Tendências e Insights do Mercado Global de Armas Leves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Orçamentos de defesa em escalada em meio a tensões geopolíticas | +1.8% | Foco na Europa e Oriente Médio, efeito global | Médio prazo (2-4 anos) |

| Proliferação de guerra assimétrica impulsionando demanda por sistemas portáteis | +1.2% | Núcleo na Ásia-Pacífico, expandindo para MEA | Longo prazo (≥ 4 anos) |

| Modernização de unidades de infantaria com armamento modular leve | +0.9% | América do Norte e UE, estendendo-se para APAC | Médio prazo (2-4 anos) |

| Aumento de operações antiterrorismo e requisitos de guerra urbana | +0.7% | Oriente Médio e Sul da Ásia primeiro, global depois | Curto prazo (≤ 2 anos) |

| Integração de módulos de controle de tiro habilitados por IA em armas leves legadas | +0.6% | América do Norte e UE, transferências aliadas | Longo prazo (≥ 4 anos) |

| Emergência de munição de invólucro polimérico reduzindo carga do soldado | +0.4% | Adoção inicial em militares avançados, absorção global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de Defesa em Escalada em Meio a Tensões Geopolíticas

Os gastos militares europeus subiram 17% para USD 693 bilhões em 2024 conforme os estados da OTAN reagiram à invasão da Ucrânia pela Rússia.[1]Stockholm International Peace Research Institute, "Trends in World Military Expenditure 2024," sipri.org A Polônia aumentará os gastos de defesa para 4,7% do PIB até 2025, enquanto o fundo especial de EUR 100 bilhões (USD 109 bilhões) da Alemanha sublinha o compromisso de longo prazo. A proposta ReArm Europe da União Europeia visa mobilizar EUR 800 bilhões (USD 870 bilhões), que inclui EUR 150 bilhões (USD 163 bilhões) em empréstimos de aquisição conjunta.[2]European Parliament, "ReArm Europe Initiative Explained," europarl.europa.eu Esta iniciativa levou a pedidos significativos de armas de infantaria, como o contrato de munição de EUR 8,5 bilhões (USD 9,2 bilhões) da Alemanha com a Rheinmetall, fortalecendo a demanda no mercado de armas leves.

Proliferação de Guerra Assimétrica Impulsionando Demanda por Sistemas Portáteis

A experiência de campo da Ucrânia mostra como mísseis portáteis neutralizam forças mais pesadas, levando atores regionais a estocar ativos similares; as importações de armas europeias dobraram em 2019-2023 versus 2014-2018.[3]Al Jazeera, "European Arms Imports Double Amid Ukraine War," aljazeera.com A compra de munições vagueantes Switchblade 300 por Taiwan no valor de USD 360,2 milhões destaca a absorção da Ásia-Pacífico. Miras de rifle inteligentes como o SMASH 2000L, implantado sob um programa do Exército americano de USD 13 milhões, ilustram contra-drone. A doutrina assimétrica assim sustenta produtos multi-função, de baixa pegada dentro do mercado de armas leves.

Modernização de Unidades de Infantaria com Armamento Modular Leve

O Japão começou a substituir rifles Type 89 em 2024 por modelos Type 20 de 5,56 mm sob um contrato de JPY 3,3 bilhões (USD 22,82 milhões) para 8.577 unidades. O Project Troubler do Reino Unido busca metralhadoras abaixo de 7,1 kg, e o Evolys de 5,5 kg da FN Herstal atende esse padrão. O sistema de tiro eletrônico Arbel de Israel triplica a precisão sem novas plataformas. Protótipos de redução de peso como a LMG ultra-leve Archon Type L do STV Group reforçam as prioridades de mobilidade do soldado que são difundidas na indústria de armas leves.

Aumento de Operações Antiterrorismo e Requisitos de Guerra Urbana

Ameaças urbanas centradas em drones impulsionam novas aquisições. O Corpo de Fuzileiros Navais americano implantará kits anti-UAS em todo o serviço em 2025. Demonstradores do Reino Unido derrotaram enxames de drones com armas de energia direcionada durante testes de 2024. O Sistema de Arma Ten AI de Israel detecta alvos a 700 m com zoom óptico de 40x para segurança fronteiriça. Precisão, discriminação e fusão multi-sensorial, portanto, sustentam ofertas de guerra urbana dentro do mercado de armas leves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de transferência internacional de armas | -0.8% | Global, intenso em vendas transfronteiriças | Longo prazo (≥ 4 anos) |

| Preços voláteis de matérias-primas para ligas especiais e eletrônicos | -0.6% | Mundial, mais acentuado em regiões com restrições de fornecimento | Curto prazo (≤ 2 anos) |

| Mudança do campo de batalha para munições vagueantes reduzindo demanda por MANPATS | -0.4% | Primeiro em militares avançados, difusão global | Médio prazo (2-4 anos) |

| Preocupações ambientais e de saúde sobre propelentes legados | -0.3% | UE e América do Norte lideram, eco global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Transferência Internacional de Armas

O Departamento de Comércio americano impôs regras mais rígidas de exportação de armas de fogo em maio de 2024, presumindo negação para muitos negócios comerciais. A política revisada de Transferência de Armas Convencionais de Washington bloqueia embarques que provavelmente permitirão abusos de direitos. O Tratado de Comércio de Armas, agora com 113 partes, exige avaliações prévias de risco.[4]United Nations, "Arms Trade Treaty Status," un.orgA emenda de Controle de Exportação de 2024 do Reino Unido adicionou cobertura de tecnologia emergente. Overhead de conformidade e incerteza de licença reduzem o acesso de exportadores menores ao mercado de armas leves.

Preços Voláteis de Matérias-primas para Ligas Especiais e Eletrônicos

Restrições de exportação chinesas sobre gálio e germânio aumentam o risco de fornecimento de semicondutores para kits de orientação. Compradores de defesa estimam ventos contrários de custo ligados a tarifas em USD 850 milhões por ano. A base de fornecedores da Agência de Logística de Defesa americana encolheu para 8.500 empresas, aumentando o risco de concentração. Tais oscilações de preço comprimem as margens do programa e complicam licitações através do mercado de armas leves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentação

Por Tipo: Dominância dos MANPADS em Meio à Evolução dos Sistemas Guiados

Os MANPADS geraram 33,35% da receita de 2024, a maior fatia individual do tamanho do mercado de armas leves, refletindo aquisição ampla de mísseis classe Stinger por Taiwan e aliados do Leste Europeu. Embora drones vagueantes ameacem substituição, cadeias logísticas estabelecidas e disponibilidade imediata mantêm a demanda resiliente. Metralhadoras pesadas e morteiros mantêm relevância de nicho através de contratos de extensão de vida útil, enquanto rifles anti-drone formam uma categoria nascente mas importante.

Granadas e lança-granadas entregaram a perspectiva de TCAC mais rápida de 8,91%. Cartuchos de explosão aérea programáveis e lançadores de precisão, como o Mk 47 adquirido pela Colt CZ, ilustram migração de valor para sub-munições guiadas. Doutrinas de guerra urbana e requisitos de policiamento sustentam vendas de duplo uso. Juntas, essas tendências garantem diversificação de mix de produtos dentro do mercado de armas leves.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tecnologia: Sistemas Guiados Impulsionam Revolução de Precisão

Munições guiadas comandaram 55,51% da receita em 2024 e superarão outras tecnologias a 7,40% de TCAC, sublinhando sua massa na hierarquia de participação do mercado de armas leves. Modelos de laser de montagem em feixe e mísseis IR fire-and-forget reduzem exposição do operador e atendem limites de danos colaterais, como evidenciado pelos testes do Missile Multi-função Leve da Thales.

Sistemas não guiados persistem devido à sua vantagem de preço e resistência contra interferência. Forças com restrições orçamentárias estocam cartuchos baratos para garantir suficiência de fornecimento. À medida que as ameaças de guerra eletrônica (EW) se expandem, inventários duplos-inteligentes e simples-fornecem flexibilidade de hedge, garantindo um nicho estável para produtos não guiados dentro da indústria de armas leves.

Por Plataforma: Crescimento Naval Acelera em Meio a Tensões Marítimas

Plataformas terrestres ainda compreenderam 61,02% dos gastos de 2024, mas aplicações navais capturarão a mais alta TCAC de 6,52%. O retrofit SeaRAM da Marinha americana em destróieres Arleigh Burke demonstra demanda por defesa pontual de alcance estendido. O CIWS-II de 4.200 rpm da Coreia do Sul, devido em 2026, mostra requisitos similares. À medida que a competição marítima do Indo-Pacífico se intensifica, canhões de reação rápida embarcados e mísseis atraem novo investimento, expandindo o tamanho do mercado de armas leves para soluções baseadas no mar.

Integração de plataforma aérea permanece estável; helicópteros e drones montam mísseis leves para ataques de precisão. Modularidade permite arquiteturas de buscador único para abranger terra, mar e estruturas aéreas, dando aos fornecedores alavancagem de receita entre plataformas.

Por Usuário Final: Forças Especiais Lideram Enquanto Segmento do Exército Acelera

Unidades de Forças Especiais representaram 29,56% da demanda de 2024 graças a ciclos de equipamentos premium e adoção rápida de tecnologia. Eles permanecem primeiros clientes para invólucros poliméricos, óptica avançada e lançadores inteligentes, cimentando sua influência nos roteiros de design.

Exércitos convencionais irão, no entanto, registrar a TCAC mais rápida de 9,51% até 2030 conforme a modernização em massa se desdobra. A duplicação da força de tropas da Polônia exemplifica aquisição em volume. Orquestração da OTAN de requisitos comuns acelera pedidos em massa, empurrando o crescimento geral do mercado de armas leves para alta velocidade ao longo do horizonte de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Material: Inovação Polimérica Impulsiona Redução de Peso

Montagens de liga de alumínio entregaram 30,15% do faturamento de 2024, mas compósitos poliméricos desfrutarão de 5,45% de TCAC, o avanço mais forte entre materiais. Relações força-peso favoráveis permitem missões mais longas com cargas de transporte inalteradas. Soluções híbridas cerâmicas prometem resistência balística adicional, encorajando adoção incremental que deve manter momentum saudável dentro do mercado de armas leves.

Análise Geográfica

A América do Norte liderou o mercado com 38,70% da receita em 2024, ancorada pelo orçamento de defesa de USD 997 bilhões dos Estados Unidos. Pedidos domésticos robustos sustentam economias de escala, enquanto Vendas Militares Estrangeiras estendem alcance em frotas aliadas. As vendas de Missiles and Fire Control da Lockheed Martin subiram 13% para USD 3,37 bilhões no Q1 2025 conforme a visibilidade do backlog melhorou.

O tamanho do mercado de armas leves da Ásia-Pacífico está projetado para crescer a 7,65% de TCAC até 2030, a taxa regional mais rápida. O crescimento composto de capital de defesa de 20% da Índia através de FY24-FY29 sustenta mandatos de sourcing local cobrindo 65% dos contratos. As Filipinas destinaram USD 35 bilhões sob Re-Horizon 3, enquanto o aumento orçamentário de 21% do Japão marca o maior desde 1952. A crescente ansiedade de segurança relacionada à China alimenta rearmamento multi-país, dando aos fornecedores um pipeline expansivo.

O surto europeu em gastos militares-subindo 17% ano a ano para USD 693 bilhões-cria o pico de aquisição mais imediato. O fundo de EUR 100 bilhões (USD 109 bilhões) da Alemanha, a meta de 4,7% do PIB da Polônia e a proposta ReArm da UE sustentam uma renovação ampla e multi-anual de armas de infantaria. Programas conjuntos como o míssil de ataque profundo Reino Unido-Alemanha demonstram coesão industrial intra-europeia, impulsionando o mercado regional de armas leves.

Cenário Competitivo

O poder de mercado é compartilhado entre uma dúzia de primárias diversificadas e uma coorte maior de mid-especialistas. RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation e BAE Systems plc dominam propriedade intelectual de sistemas guiados e mantêm capacidade de integração turnkey. A aquisição de USD 950 milhões da Loc Performance pela Rheinmetall amplia sua presença americana, visando o projeto de veículo de infantaria XM30. O negócio de USD 5,5 bilhões da BAE para Ball Aerospace estende sinergias de sensor e espaço.

Simultaneamente, empresas de nicho como Smart Shooter, ZeroMark e FN Herstal ganham tração incorporando precisão definida por software em rifles convencionais. Parcerias proliferam: Leonardo e Rheinmetall criaram uma joint venture de veículos para servir o requisito blindado de 1.000 unidades da Itália. Geopolítica de cadeia de suprimentos estimulou localização; montagem doméstica de transporte THAAD da Arábia Saudita e pedido de caça KF-21 da Indonésia da Turquia ilustram alianças sul-sul.

Fatores competitivos giram em torno de fusão tecnológica, conformidade regulatória e suporte de ciclo de vida. A capacidade de certificar algoritmos de IA, garantir licenças de exportação e integrar propelentes ecológicos definirá futuros vencedores conforme o mercado de armas leves gradualmente se inclina para proposições de valor centradas em dados.

Líderes da Indústria de Armas Leves

-

RTX Corporation

-

Lockheed Martin Corporation

-

Saab AB

-

Rheinmetall AG

-

FN Herstal, S.A. (FN Browning Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Como parte de um acordo de vendas militares estrangeiras (FMS) de USD 3,5 bilhões aprovado pelos EUA, o governo israelense aprovou a venda de mísseis Arrow 3 para as Forças Armadas alemãs.

- Junho 2025: A QinetiQ garantiu um contrato no valor de GBP 160 milhões (USD 215,50 milhões) do MoD do Reino Unido para acelerar o desenvolvimento de armas de energia direcionada avançadas (DEWs), como o laser DragonFire e sistemas de Arma de Energia Direcionada de Radiofrequência (RFDEW).

- Abril 2025: A Arábia Saudita revelou seu primeiro transporte THAAD produzido domesticamente. Esta conquista sublinha a parceria em aprofundamento entre AIC e Lockheed Martin, focando no fortalecimento da proeza de fabricação de defesa da Arábia Saudita.

- Março 2025: O MoD do Reino Unido concedeu à Thales um contrato de GBP 1,6 bilhão (USD 2,16 bilhões) para adquirir 5.000 unidades de Mísseis Multi-função Leves (LMMs) para a Ucrânia.

Escopo do Relatório Global do Mercado de Armas Leves

Armas leves são geralmente definidas como uma classe de armas de fogo que são para uso por duas ou mais pessoas. Essas armas podem ser portáteis bem como montadas em veículos. O mercado de armas leves é segmentado por tipo, tecnologia e geografia. Por tipo, o mercado é segmentado em metralhadoras pesadas (HMGs), granadas e lança-granadas, morteiros, sistemas anti-tanque portáteis (MANPATS), sistemas de defesa aérea portáteis (MANPADS) e outros tipos. O segmento de outros tipos inclui minas terrestres, rifles anti-material e outros explosivos usados pelas forças armadas. O mercado é segmentado por tecnologia em guiada e não guiada. O relatório também cobre os tamanhos de mercado e previsões para o Mercado de Armas Leves em vários países através das principais regiões. Para cada segmento, o dimensionamento de mercado e previsões foram feitos baseados em valor (USD bilhão).

| Metralhadoras Pesadas (HMGs) |

| Granadas e Lança-granadas |

| Morteiros |

| Sistemas Anti-tanque Portáteis (MANPATS) |

| Sistemas de Defesa Aérea Portáteis (MANPADS) |

| Outros Tipos |

| Guiada | Guiada a Laser |

| Guiada por Infravermelho | |

| Guiada por Satélite | |

| Comando Semi-automático para Linha de Visão | |

| Não Guiada |

| Terrestre |

| Aérea |

| Naval |

| Exército |

| Forças Especiais |

| Agências de Aplicação da Lei |

| Segurança Interna/Paramilitar |

| Outros |

| Aço e Ligas Especiais |

| Alumínio e Ligas de Metais Leves |

| Compósitos Poliméricos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tipo | Metralhadoras Pesadas (HMGs) | ||

| Granadas e Lança-granadas | |||

| Morteiros | |||

| Sistemas Anti-tanque Portáteis (MANPATS) | |||

| Sistemas de Defesa Aérea Portáteis (MANPADS) | |||

| Outros Tipos | |||

| Por Tecnologia | Guiada | Guiada a Laser | |

| Guiada por Infravermelho | |||

| Guiada por Satélite | |||

| Comando Semi-automático para Linha de Visão | |||

| Não Guiada | |||

| Por Plataforma | Terrestre | ||

| Aérea | |||

| Naval | |||

| Por Usuário Final | Exército | ||

| Forças Especiais | |||

| Agências de Aplicação da Lei | |||

| Segurança Interna/Paramilitar | |||

| Outros | |||

| Por Material | Aço e Ligas Especiais | ||

| Alumínio e Ligas de Metais Leves | |||

| Compósitos Poliméricos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Perguntas-chave Respondidas no Relatório

Qual o tamanho do mercado de armas leves em 2025?

O tamanho do mercado de armas leves foi de USD 15,50 bilhões em 2025.

Qual é a TCAC esperada para o mercado de armas leves até 2030?

A receita está projetada para crescer a 4,95% ao ano até 2030.

Qual região irá expandir mais rapidamente?

A Ásia-Pacífico está prevista para registrar a mais rápida TCAC de 7,65% devido ao aumento dos gastos de defesa.

Qual segmento de tecnologia detém a maior participação de mercado?

Sistemas guiados representaram 55,51% da receita de 2024 e mantêm a mais alta taxa de crescimento.

Como a munição de invólucro polimérico influenciará a demanda futura?

Cartuchos poliméricos reduzem a carga do soldado em até 30%, apoiando uma TCAC de 5,45% para materiais compostos e encorajando adoção mais ampla.

Qual restrição apresenta a maior ameaça de longo prazo?

Regulamentações mais rígidas de transferência internacional de armas, com impacto de -0,8% na TCAC prevista, apresentam o obstáculo estrutural mais significativo.

Página atualizada pela última vez em: