Tamanho e Participação do Mercado de Armas Automáticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

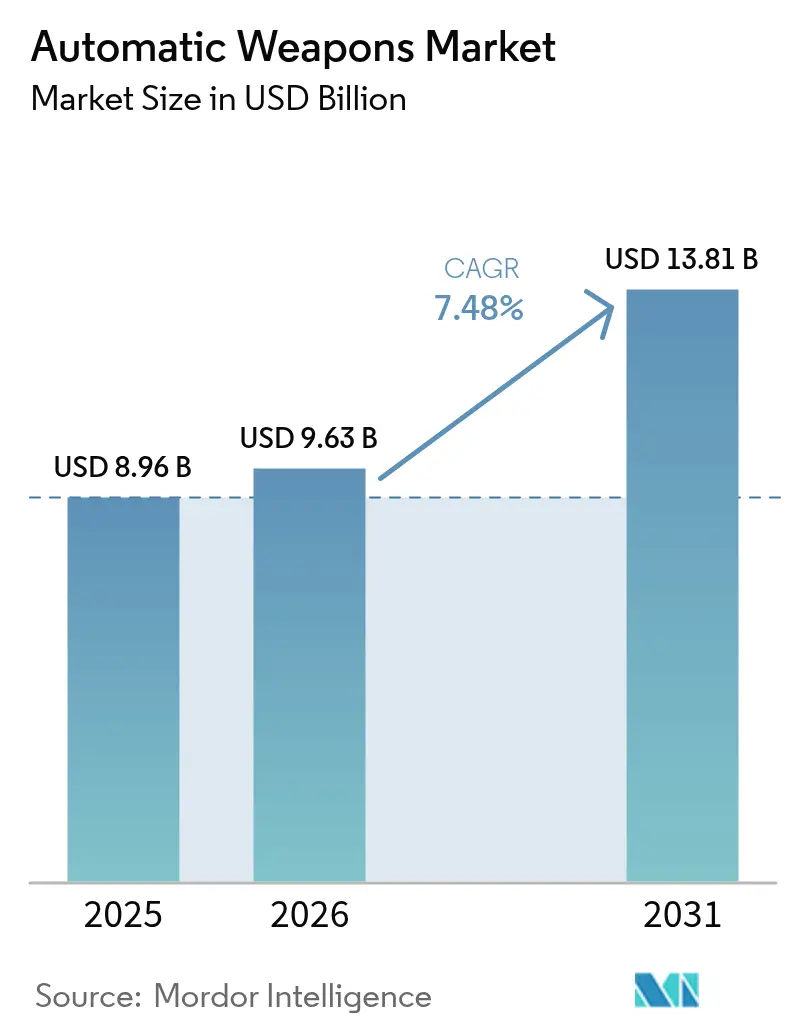

| Tamanho do Mercado (2026) | 9.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armas Automáticas por Mordor Intelligence

O tamanho do mercado de armas automáticas deverá crescer de USD 8,96 bilhões em 2025 para USD 9,63 bilhões em 2026 e está previsto para atingir USD 13,81 bilhões até 2031 a um CAGR de 7,48% no período 2026-2031. O aumento dos gastos com defesa, os persistentes pontos de tensão geopolítica e a urgência de retirar de serviço os inventários obsoletos da Guerra Fria sustentam a demanda por sistemas de pequeno e médio calibre digitalmente interligados e preparados para inteligência artificial. Os planejadores militares optam por armas que se integram a redes de sensores mais amplas, permitindo reconhecimento de alvos mais rápido e troca de dados. As aquisições são ainda estimuladas por projetos modulares que permitem trocas rápidas de calibre, pela expansão das estações de armas remotas em veículos terrestres e embarcações de patrulha, e por iniciativas nacionais para fortalecer as forças contra enxames de drones. O risco na cadeia de suprimentos relacionado a ímãs de terras raras, aço para canos e propelentes especializados representa obstáculos de curto prazo, mas também impulsiona iniciativas de fornecimento doméstico nos Estados Unidos, na Europa e na Ásia-Pacífico.

Principais Conclusões do Relatório

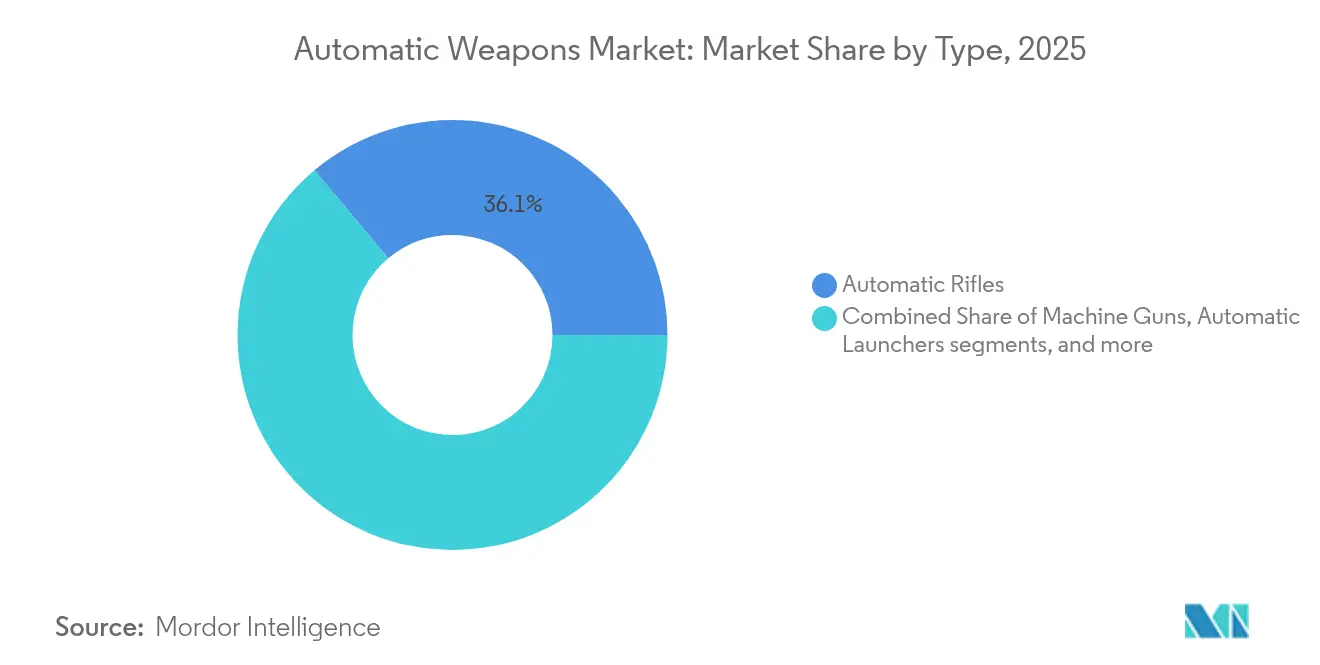

- Por tipo, os fuzis automáticos lideraram a participação no mercado de armas automáticas com 36,10% em 2025, enquanto os canhões automáticos estão se expandindo a um CAGR de 8,32% até 2031.

- Por plataforma, as plataformas terrestres detinham 58,55% do mercado de armas automáticas em 2025; as plataformas navais apresentam o CAGR mais rápido de 9,05% até 2031.

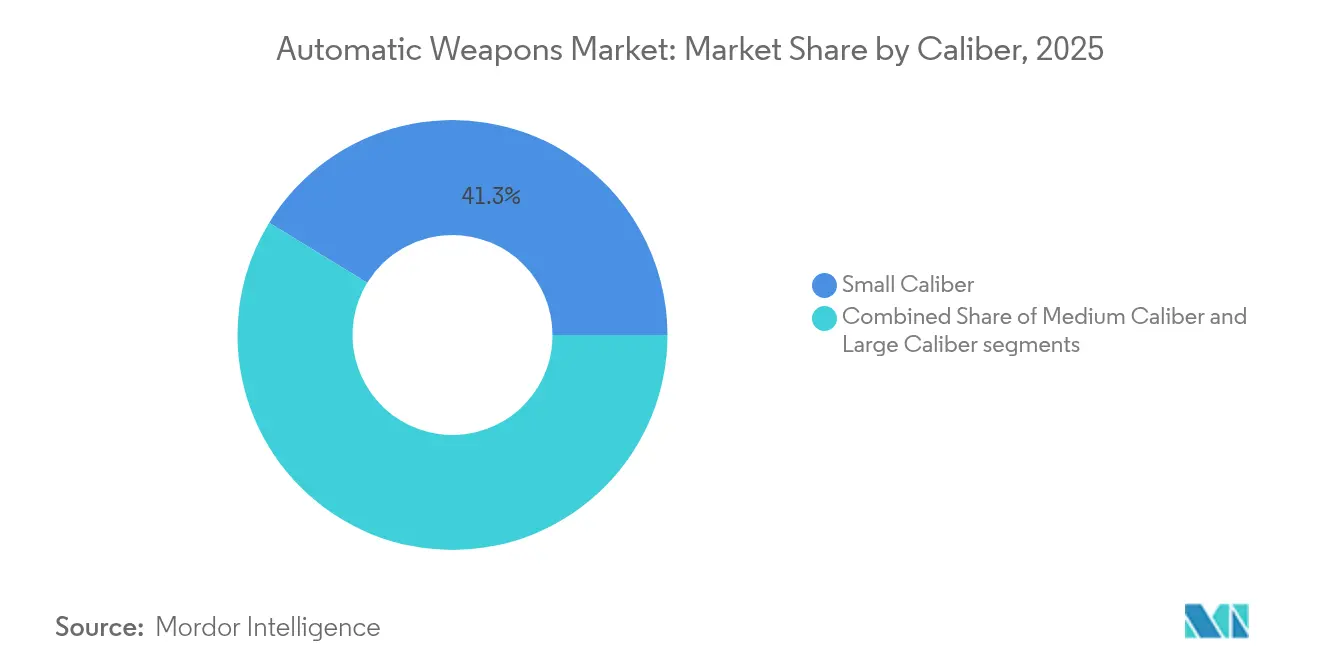

- Por calibre, os sistemas de pequeno calibre representaram 41,25% do tamanho do mercado de armas automáticas em 2025, enquanto as armas de grande calibre crescem a um CAGR de 8,11% até 2031.

- Por utilizador final, o segmento de defesa representou 78,80% da receita de 2025, enquanto as forças de operações especiais registraram um CAGR de 9,62% até 2031.

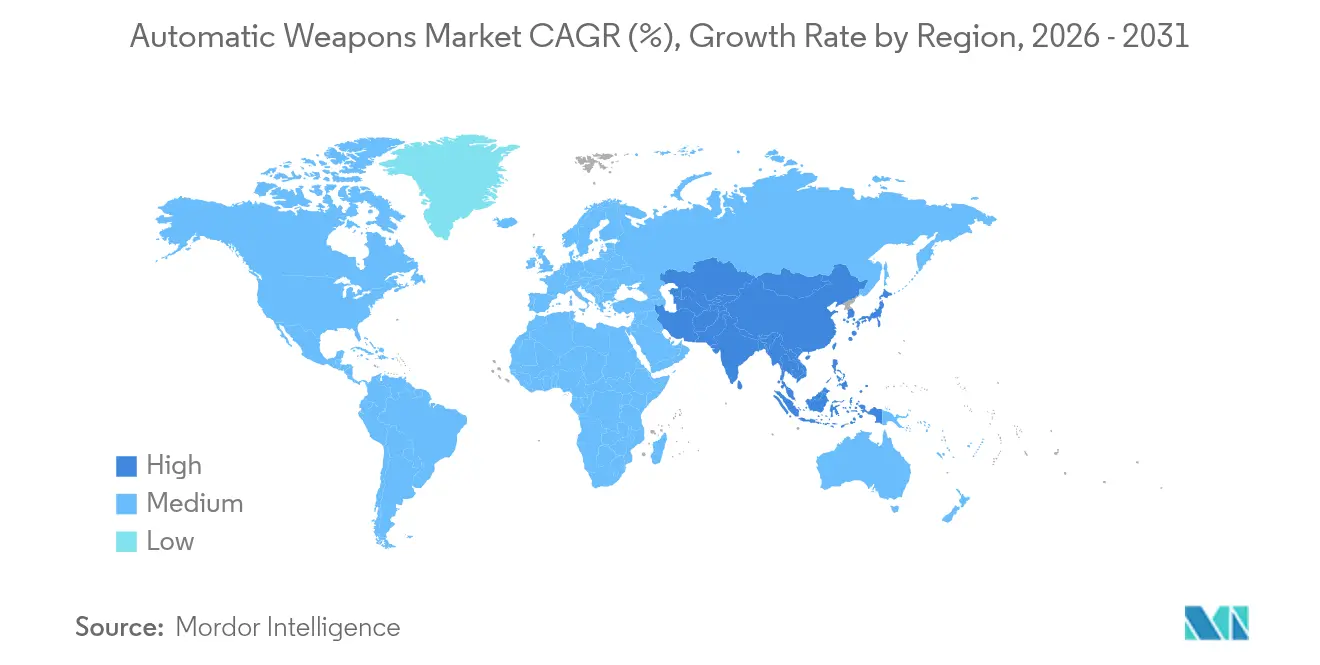

- Por geografia, a América do Norte manteve uma participação de 38,20% em 2025, mas a Ásia-Pacífico registrou o CAGR mais rápido de 8,74% devido à crescente modernização regional.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Armas Automáticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada das tensões geopolíticas e doutrina multidomínio | +2.1% | Global (foco na Europa Oriental e Indo-Pacífico) | Médio prazo (2-4 anos) |

| Substituição de armas ligeiras legadas por plataformas modulares | +1.8% | América do Norte e UE, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Demanda de guerra assimétrica por armas leves e de alta mobilidade | +1.4% | Global, adoção antecipada em zonas de conflito | Curto prazo (≤ 2 anos) |

| Integração de eletrônica de controle de fogo habilitada por IA | +1.6% | América do Norte, UE, mercados avançados da APAC | Médio prazo (2-4 anos) |

| Proliferação de estações de armas não tripuladas e operadas remotamente | +1.3% | Global, ênfase em veículos navais e terrestres | Médio prazo (2-4 anos) |

| Transição para munição de estojo polimérico e sem estojo | +1.1% | América do Norte, UE; adoção gradual na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Tensões Geopolíticas e Doutrina de Operações Multidomínio

A doutrina multidomínio obriga os exércitos a equipar armas automáticas capazes de trocar dados de alvos entre redes terrestres, marítimas e aéreas em tempo quase real. As torres Sky Sentinel da Ucrânia, que empregaram metralhadoras M2 Browning calibre .50 para abater seis drones Shahed, ilustram a nova fusão de poder de fogo legado com sensores de IA. As forças aliadas, observando ameaças semelhantes, estão integrando óticas inteligentes como as miras SMASH 2000L, avaliadas em USD 13 milhões, que rastreiam drones automaticamente, já utilizadas pelo Exército dos EUA. Os oficiais de aquisição agora priorizam protocolos de conectividade e links de dados de baixa latência ao elaborar requisitos. Em paralelo, os comandantes de frota retrofitam estações de armas remotas em embarcações de patrulha para proteger pontos de estrangulamento contra munições de loitering de baixo custo. Coletivamente, essas medidas movem o mercado de armas automáticas de armas ligeiras independentes para efetores em rede integrados em redes de comando e controle.

Ciclo Contínuo de Substituição dos Inventários de Armas Ligeiras Legadas

Os membros da OTAN estão acelerando a substituição dos fuzis envelhecidos das famílias M16 e AK. A Suécia apressou um pedido de USD 64 milhões por 15.000 fuzis Colt M4 para reforçar as reservas em meio à tensão regional. O Exército dos EUA alocou USD 367,3 milhões no ano fiscal de 2025 para as Armas de Esquadrão de Próxima Geração (NGSW), que combinam munição de 6,8 mm com óticas avançadas, marcando a maior mudança nas armas ligeiras dos EUA em seis décadas. Singapura escolheu o IAR6940E-SG da Colt para substituir o Ultimax 100, com quatro décadas de uso, mostrando que mesmo nações tecnologicamente avançadas às vezes importam em vez de desenvolver localmente. Além dos fuzis, a Israel Weapon Industries (IWI) lançou o sistema computadorizado Arbel, atingindo 90% dos alvos em movimento durante os testes, demonstrando como o controle de fogo digital está redefinindo os padrões de precisão.

Aumento das Exigências da Guerra Assimétrica

O combate urbano e o contra-insurgência impulsionam a demanda por armas leves com auxílios de precisão. Os Fuzileiros Navais dos EUA testaram o sistema ZeroMark: uma coronha motorizada que corrige a pontaria com visão de máquina e LiDAR, reduzindo o tempo de engajamento contra drones. Unidades ucranianas utilizaram robôs terrestres armados com fuzis e lançadores de granadas para limpar trincheiras, limitando a exposição dos soldados. A pressão do SOCOM por metralhadoras .338 Norma com menos de 24 libras e alcance de 2.000 m demonstra ainda mais que a mobilidade agora supera a simples taxa de disparo. Tais requisitos direcionam a P&D para munição polimérica, supressores e ligas leves, estimulando novos participantes e intensificando a concorrência.

Eletrônica Avançada de Controle de Fogo e Integração de IA

As armas de fogo estão transitando de dispositivos mecânicos para nós de borda ricos em sensores. O protótipo de canhão de bobina da China, alimentado por baterias de íons de lítio e disparando a 3.000 rpm, sugere futuras armas eletromagnéticas. A Índia apresentou o Sistema de Arma Ten AI, uma metralhadora média de 7,62 mm que rastreia alvos automaticamente por meio de IA embarcada, durante o Aero India 2025. A Kalashnikov demonstrou uma estação que identifica e engaja ameaças de forma autônoma, fundindo a fabricação de armas tradicional com análises de IA. Esses avanços reduzem a carga de trabalho do operador, encurtam os ciclos de sensor para atirador e criam demanda por pipelines de atualização de software semelhantes aos do domínio aeroespacial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo de integração de sensores eletro-ópticos avançados e unidades digitais de controle de fogo | -1.2% | Global, agudo em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos para ligas de aço para canos, ímãs de terras raras e produtos químicos energéticos | -0.9% | Global, impacto severo nos fabricantes ocidentais | Médio prazo (2-4 anos) |

| Regras internacionais rígidas de transferência de armas e requisitos complexos de certificado de utilizador final | -0.8% | Global, particularmente em transações transfronteiriças | Longo prazo (≥ 4 anos) |

| Pressão duplicada de custo de integração nos ciclos de aquisição | -0.7% | Mercados emergentes e militares com orçamento limitado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Integração de Sistemas de Sensores Avançados

As óticas de próxima geração elevam os preços unitários muito acima dos equivalentes legados. O SMASH 2000L, agora padrão em alguns fuzis dos EUA, exige treinamento significativo e suporte ao ciclo de vida, sobrecarregando os orçamentos de militares menores. Os primeiros lotes de armas NGSW custaram quase USD 9.000 cada, quatro vezes o custo das carabinas legadas. Os fabricantes buscam redução de peso para compensar os aumentos de preço; a estação remota Pitbull da Sig Sauer reduziu de 500 lb para 205 lb, tornando-a viável para veículos leves. Ainda assim, os ministérios da defesa com orçamentos apertados adiam as atualizações, moderando as taxas de adoção de curto prazo.

Volatilidade da Cadeia de Suprimentos para Materiais Críticos

A China processa mais de 90% das terras raras globais, e suas restrições de exportação de gálio e germânio em 2024 perturbaram as linhas de mísseis e óticas ocidentais. Os estoques estratégicos dos EUA caíram de USD 42 bilhões na década de 1950 para USD 888 milhões, limitando a capacidade de aumento de produção. Os gargalos em máquinas-ferramentas retardam a produção de canos de artilharia e de pequeno calibre, uma realidade destacada durante o reabastecimento para os envios de ajuda à Ucrânia. Os governos financiam o processamento doméstico e plantas de ligas, mas os prazos se estendem por vários anos, inserindo risco de custo e cronograma nos principais programas de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Canhões Automáticos Impulsionam a Inovação

Os fuzis automáticos detinham a maior participação de 36,10% em 2025, sublinhando seu papel como espinha dorsal da infantaria. O tamanho do mercado de armas automáticas para fuzis deverá crescer de forma constante à medida que os exércitos padronizam projetos modulares e prontos para supressores. Os canhões automáticos registram o CAGR mais rápido de 8,32% graças às aplicações navais e de defesa aérea que exigem projéteis de maior energia para neutralizar drones e blindagem leve.

O crescimento nos canhões é impulsionado por torres de 30 mm encomendadas para os Veículos de Combate Anfíbio (ACV) do Corpo de Fuzileiros Navais dos EUA e por programas europeus que adicionam sistemas de 35 mm com munição de detonação aérea. As metralhadoras desfrutam de demanda de substituição, mas com crescimento menos expressivo, enquanto os Lançadores Automáticos ganham relevância para tarefas de contra-UAS em ambientes urbanos. Os projetos Gatling, de nicho mas indispensáveis para sistemas de armas de curto alcance, recebem atualizações eletrônicas para se conectar aos radares dos navios, garantindo rodadas de produção contínuas até 2030.

Por Plataforma: Aceleração Naval Supera a Dominância Terrestre

Os sistemas terrestres comandaram 58,55% da receita de 2025, refletindo retrofits de veículos blindados e modernização desmontada. No entanto, as instalações navais registrarão um CAGR de 9,05%, superando o mercado mais amplo de armas automáticas à medida que as frotas instalam estações remotas capazes de travar ameaças rápidas e de baixo voo. A participação de mercado de armas automáticas para sistemas terrestres está assegurada, mas o crescimento modera à medida que os inventários amadurecem.

Crucialmente, a adoção marítima está se expandindo além das marinhas de águas profundas; as fragatas de patrulha de Taiwan montarão sistemas XTR-102A2 de 20 mm para dissuadir incursões no Estreito de Taiwan. As montagens aerotransportadas se concentram em plataformas rotativas, onde as metralhadoras de porta permanecem essenciais para escolta de comboios e evacuação médica. Veículos de superfície e terrestres não tripulados abrem cascos e chassis adicionais para torres pequenas e estabilizadas, expandindo a base de plataformas endereçáveis.

Por Calibre: Sistemas de Grande Calibre Ganham Impulso

Os sistemas de pequeno calibre dominaram com 41,25% em 2025, refletindo a ampla implantação na infantaria. Munições de estojo polimérico, 37% mais leves do que as versões de latão, desbloqueiam maior eficiência. No entanto, as armas de grande calibre apresentam um CAGR de 8,11% à medida que as forças buscam maior alcance e melhor penetração de blindagem. O tamanho do mercado de armas automáticas para canhões de grande calibre deverá se ampliar quando a munição programável de 50–60 mm entrar em produção em série.

O médio calibre permanece relevante em veículos blindados e montagens navais, especialmente onde os calibres de 30 mm e 35 mm equilibram peso e efeito. Transbordamentos tecnológicos, como a espoleta de detonação aérea, tornam cada projétil mais eficaz, incentivando a adoção sem escalar linearmente a demanda por munição. Os planejadores de logística agora avaliam a letalidade unitária por quilograma em vez da taxa bruta de disparo, uma métrica que favorece calibres avançados com munições inteligentes.

Por Utilizador Final: Operações Especiais Impulsionam a Inovação

Os ministérios da defesa detinham 78,80% dos gastos de 2025, mas as Forças de Operações Especiais registrarão um CAGR de 9,62% até 2031. O mercado de armas automáticas continua a tratar as FOE como adotantes iniciais, equipando metralhadoras leves .338 Norma que preenchem a lacuna entre as armas pesadas de 7,62 mm e .50 cal.

Embora menores em volume, as agências de segurança pública adquirem carabinas prontas para supressores e estações remotas compactas para proteção de infraestrutura crítica. Projetos de uso duplo que atendem aos padrões militares e policiais encurtam os ciclos de desenvolvimento e estabilizam as linhas de produção. Com o tempo, o feedback das FOE sobre ergonomia, mitigação de recuo e integração de sensores migra para armas de infantaria de uso geral, elevando a capacidade de base em todas as forças regulares.

Análise Geográfica

A América do Norte comandou 38,20% da receita global em 2025, ancorada pelos Estados Unidos, que respondem por quase 40% das exportações mundiais de armas. Os contratos plurianuais em andamento para fuzis NGSW e torres remotas sustentam a produção doméstica, enquanto os compromissos da OTAN do Canadá e as aquisições de segurança interna do México adicionam volume incremental. Os fornecedores regionais se beneficiam de ciclos de feedback curtos com os utilizadores finais, permitindo atualizações espirais rápidas e fomentando o desenvolvimento iterativo de produtos que mantém o mercado de armas automáticas competitivo.

A Ásia-Pacífico registra o CAGR mais rápido de 8,74%, impulsionado pelo orçamento de defesa de USD 314 bilhões da China e pelos crescentes gastos da Índia, Japão e Coreia do Sul. O Japão aumentou os gastos com defesa em 21% para USD 55,3 bilhões, com ênfase em fogos de longo alcance e defesa de bases reforçadas. A Índia, a maior importadora de armas do mundo, promove parcerias de fabricação local que incluem linhas de armas ligeiras com cláusulas de transferência de tecnologia. O aumento orçamentário incremental de 1,8% de Taiwan canaliza fundos para estações remotas navais e fuzis contra drones, sublinhando o foco da região nas ameaças marítimas. Coletivamente, a modernização em diversas doutrinas operacionais cria especificações variadas, ampliando as oportunidades de vendas para fornecedores globais.

A Europa está acelerando as aquisições após a invasão russa da Ucrânia em 2022, com as importações regionais aumentando 47% entre 2019 e 2024. As iniciativas da UE para impulsionar a produção conjunta de munição complementam acordos bilaterais como a compra de metralhadoras Minimi pela Lituânia por USD 36 milhões. As exportações de defesa recordes de Israel de USD 14,7 bilhões em 2024, grande parte para a Europa, destacam a inclinação da região para soluções prontas e comprovadas. Simultaneamente, os estados europeus canalizam fundos para plantas domésticas para reduzir a dependência externa, estimulando a P&D em munições inteligentes e controle de fogo assistido por IA adaptado para a interoperabilidade da OTAN.

Panorama regulatório

A regulamentação de armas automáticas é moldada por regimes de controle de exportação, verificação de uso final e, em várias jurisdições, requisitos mais específicos de autorização de transferência. Na União Europeia, o Regulamento (UE) 2025/41 reforçou o arcabouço para medidas de importação, exportação e trânsito de armas de fogo, componentes essenciais e munições, fortalecendo as expectativas de autorização e rastreabilidade que afetam os movimentos intra-UE e extra-UE de armas leves e componentes relacionados.

Nos Estados Unidos, a Directorate of Defense Trade Controls (DDTC) sinalizou uma mudança administrativa de conformidade por meio de uma proposta de regra publicada em junho de 2026 para alterar o ITAR Part 130. A proposta inclui elevar o limite de notificação para determinadas vendas de defesa para USD 1.000.000 e ajustar a mecânica do ônus de reporte, com prazo para comentários públicos até 14 de agosto de 2026. Além das regras nacionais, mecanismos globais de transparência, como o United Nations Register of Conventional Arms (UNROCA), continuam a solicitar relatórios anuais sobre transferências de armas leves e de pequeno porte, reforçando a disciplina documental em transações transfronteiriças.

Análise da cadeia de valor

A cadeia de valor de armas automáticas vai desde insumos de matéria-prima e energéticos (aços especiais para canos e receptores, ligas, propelentes, escorvas e eletrônicos dependentes de terras raras para miras e controle de tiro) até usinagem de precisão e forjamento, tratamento térmico, acabamento de superfície, montagem e testes de qualificação. As restrições upstream aparecem cada vez mais em fornecedores de níveis inferiores (Tier-2/Tier-3), incluindo capacidade de usinagem, fundidos e forjados, e componentes especializados. Os integradores então combinam armas com ópticas, supressores, subsistemas de estações de armas remotas e unidades digitais de controle de tiro para atender a requisitos em rede e de contra-UAS.

A maior parte da demanda flui por canais de aquisição governamental (ministérios da defesa e, em menor escala, agências de aplicação da lei). A entrega é moldada por veículos de contratação, licenciamento de exportação e certificação de usuário final. O contexto do relatório destaca a volatilidade da cadeia de suprimentos em torno de ligas de aço para canos e ímãs de terras raras, e a análise da base industrial no contexto também aponta a capacidade de fornecedores de níveis inferiores, a disponibilidade de mão de obra qualificada e o acesso a capital como principais motores dos cronogramas de produção, e não apenas a montagem no nível de integrador principal. Isso está impulsionando maior ênfase em designs modulares, peças padronizadas e programas de fornecimento doméstico para estabilizar o fluxo de produção.

Cenário Competitivo

O mercado de armas automáticas é moderadamente consolidado. As grandes empresas tradicionais — General Dynamics Corporation, Northrop Grumman, Rheinmetall AG — mantêm vantagens de escala em canhões de médio calibre e carteiras de pedidos de munição, mas enfrentam concorrência ágil de empresas especializadas em miras definidas por software e torres não tripuladas. A Northrop Grumman, por exemplo, lidera as vendas globais de médio calibre com sua linha Bushmaster e mantém linhas de munição internas, garantindo ofertas agrupadas adequadas a contratos de preço fixo.[2]Northrop Grumman, "Sistemas de Armamento e Munição," northropgrumman.com

As fusões e aquisições permanecem intensas à medida que as empresas buscam integração vertical. O Colt CZ Group adquiriu a tecnologia do lançador de granadas Mk 47 e posteriormente comprou a Valley Steel Stamp para garantir uma posição em peças nos EUA.[3]Colt CZ Group, "Colt CZ Group Adquire Tecnologia do Lançador Automático de Granadas Mk 47," coltczgroup.com O mesmo grupo concluiu uma aquisição de USD 2,225 bilhões do The Kinetic Group, consolidando a produção de munição sob um mesmo teto. A compra de USD 950 milhões da Loc Performance pela Rheinmetall impulsiona sua capacidade de integração de veículos nos EUA, permitindo ofertas agrupadas de torre-veículo atraentes para o programa de Veículo de Combate Opcionalmente Tripulado do Exército.

As startups de tecnologia exploram nichos de espaço em branco em modelos de IA para detecção automática de alvos e em receptores compostos ultraleves. Os depósitos de patentes em detecção automatizada de ameaças e armas não letais lançadas por veículos aumentaram acentuadamente em 2024. Para superar os rivais, os titulares firmam acordos de compartilhamento de dados com empresas de óticas, garantindo que os roteiros de software se alinhem com os ciclos de atualização das plataformas. O estresse na cadeia de suprimentos, especialmente para ímãs de terras raras, desencadeou joint ventures voltadas para o processamento doméstico, remodelando ainda mais as redes de parceiros. Os vencedores do mercado serão aqueles que combinarem o legado mecânico com pilhas de software atualizáveis que acompanhem a evolução das regras de engajamento.

Líderes do Setor de Armas Automáticas

Rheinmetall AG

BAE Systems plc

General Dynamics Corporation

SIG SAUER, Inc.

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram em atualizações que posicionam as armas automáticas como efetores conectados e capazes de contra-UAS, e em programas de substituição de inventários de infantaria envelhecidos. A mudança do US Army para a família Next Generation Squad Weapon (fuzil M7 e fuzil automático M250), juntamente com a implantação de ópticas habilitadas por IA, como o SMASH 2000L mencionado no contexto do relatório, cria demanda por controle de tiro digital, sensores reforçados, pipelines de atualização de software e serviços de integração. Essas ofertas visam reduzir a carga de trabalho do operador enquanto melhoram o desempenho contra drones e alvos em movimento.

Um impulso semelhante aparece em aplicações veiculares e navais, à medida que as estações de armas remotas se expandem em veículos terrestres e embarcações de patrulha. Isso amplia os requisitos para plataformas estabilizadas, eletro-ópticas e integração de canhões de médio calibre. Além das necessidades de plataforma, iniciativas de política e aquisição em cadeias de suprimentos aliadas e exportações criam aberturas comerciais adicionais. O Departamento de Defesa dos EUA divulgou sua National Defense Strategy 2026 em janeiro de 2026, com ênfase na reconstrução da base industrial de defesa doméstica, e a Casa Branca emitiu uma America First Arms Transfer Strategy em fevereiro de 2026 que prioriza os interesses americanos nas vendas de armas para o exterior. No Canadá, atividades de aquisição para substituir fuzis em serviço por mais de 30 anos, com início relatado em 2026 para mais de 65.000 novos fuzis de assalto, sinalizam demanda contínua por armas leves modernas e modulares e suporte de ciclo de vida, ao mesmo tempo em que elevam a exigência para fornecedores capazes de localizar a produção, garantir conformidade e assegurar componentes de fornecedores de níveis inferiores para reduzir o risco de cronograma.

Desenvolvimentos recentes do setor

- Julho de 2026: a American Rheinmetall revelou o Highly-Advanced Multi-Mission Rifle (HAMMR) como candidato de 40 mm para o requisito US Army Precision Grenadier System, combinando munições de estouro aéreo programáveis com controle de tiro digital. O anúncio reflete o movimento de trazer efeitos de estouro aéreo e contra-UAS em nível de esquadra para um formato de lançador automático mais leve e integrado, e fortalece o posicionamento da Rheinmetall na modernização de unidades de pequeno porte nos EUA.

- Maio de 2025: o US Army concedeu a aprovação Type Classification-Standard para a família Next Generation Squad Weapon, abrangendo o fuzil SIG SAUER M7 e o fuzil automático M250. Esse marco formalizou a configuração para implantação ampla e desloca a demanda dos fornecedores para produção sustentada, peças de reposição, treinamento e integração de ópticas avançadas em todo o inventário de armas automáticas de pequeno porte.

- Setembro de 2024: o US Army concedeu à US Ordnance um contrato de USD 15 milhões para metralhadoras M60E6 e M60E4 de 7,62x51 mm, kits de conversão, equipamento de suporte e treinamento. A concessão destaca o gasto contínuo de sustentação e modernização para armas automáticas legadas junto com programas de nova geração, apoiando a prontidão de frotas mistas e as necessidades de reabastecimento de curto prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de armas automáticas vendidas para uso em defesa e aplicação da lei, incluindo fuzis automáticos, metralhadoras, lançadores automáticos, canhões automáticos e sistemas do tipo Gatling, em plataformas terrestres, navais e aéreas.

Exclusões de escopo: armas de fogo civis esportivas e de caça que não são adquiridas para uso em defesa ou aplicação da lei estão excluídas deste dimensionamento.

Visão geral da segmentação

- Por Tipo

- Fuzis Automáticos

- Metralhadoras

- Lançadores Automáticos

- Canhões Automáticos

- Metralhadora Gatling

- Por Plataforma

- Terrestre

- Aerotransportado

- Naval

- Por Calibre

- Pequeno Calibre

- Médio Calibre

- Grande Calibre

- Por Utilizador Final

- Defesa

- Exército

- Marinha

- Força Aérea

- Forças de Operações Especiais

- Forças de Segurança Pública

- Defesa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Médio Oriente e África

- Médio Oriente

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Restante do Médio Oriente

- África

- África do Sul

- Restante da África

- Médio Oriente

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de um mapa de demanda claro a partir de sinais públicos de aquisição de defesa e do contexto da estrutura de forças. Normalmente recorremos a fontes como o Stockholm International Peace Research Institute (SIPRI), estatísticas de comércio do UN Comtrade, documentos orçamentários da OTAN e de ministérios de defesa nacionais, escritórios orçamentários congressuais e parlamentares, e divulgações relacionadas a alfândega ou controle de exportação, quando disponíveis.

Para manter o modelo fundamentado, também revisamos relatórios anuais de empresas, apresentações a investidores e avisos de adjudicação de contratos, além de cobertura respeitável da imprensa de defesa sobre o cronograma de programas e ciclos de atualização de plataformas. Em alguns pontos, assinaturas pagas para dados financeiros de empresas e inteligência de notícias, além de uma base de dados global de contratos e licitações, foram usadas para acelerar as verificações cruzadas de anúncios e valores de adjudicação. Essas fontes documentais não são exaustivas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com partes interessadas voltadas para aquisição, incluindo gerentes de programas de defesa, equipes de aquisição de aplicação da lei, distribuidores e fornecedores de componentes, para que suposições sobre ciclos de demanda e preços pudessem ser testadas em relação ao comportamento real de compra. Para um mercado global como este, a cobertura foi equilibrada entre APAC, EMEA e Américas para refletir diferentes prioridades de modernização e ritmos de aquisição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | APAC: 39% |

| Nível médio: 47% | Líderes funcionais/de unidade: 32% | EMEA: 35% |

| Players menores: 14% | Gerentes: 55% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os grupos de demanda de defesa e aplicação da lei são reconstruídos usando orçamentos de aquisição, ciclos de atualização de plataformas e fluxos de importação ou exportação, e depois alinhados ao que se qualifica como armas automáticas neste escopo. Onde os dados ficaram inconsistentes, as lacunas foram tratadas por meio de suposições claramente declaradas de adoção e substituição, validadas em chamadas, incluindo com que frequência tipos específicos de armas são renovados em serviço ativo.

Depois disso, os resultados foram verificados com aproximações seletivas bottom-up para que os totais não se distanciem da realidade. Essas verificações incluem volumes amostrados de programas multiplicados pelo preço unitário típico, feedback de fornecedores e canais sobre a movimentação do preço médio de venda, e consolidações de adjudicações de contratos visíveis onde os valores são divulgados. As entradas-chave incluíram tendências de gastos com defesa, planos de pessoal ativo e expansão de forças, cronograma de programas de modernização, mudanças na combinação de plataformas entre sistemas terrestres e navais, mudanças na preferência de calibre e a divisão entre a demanda de defesa e de aplicação da lei.

A previsão foi feita usando análise de cenários apoiada por visões de especialistas sobre o ritmo de aquisição, já que o momento das licitações e as liberações orçamentárias podem se mover mais rápido do que as necessidades de segurança subjacentes. Um caso-base foi então testado contra cenários de modernização mais rápida e ciclos de adjudicação mais lentos, e só então o caminho final de crescimento foi definido.

Validação de dados e ciclo de atualização

Antes da aprovação final, as estimativas foram trianguladas com sinais independentes, e então verificações de variância foram realizadas nos níveis regional e de segmento para identificar valores discrepantes precocemente. Quando um número parecia incorreto, as suposições foram revisadas, e os respondentes foram recontatados para confirmar se a mudança era uma alteração real de aquisição ou um artefato de dados.

Cada relatório passa por uma revisão interna em várias etapas para que os cálculos, a lógica de unidades e as conversões de moeda sejam consistentes em toda a planilha. Atualizamos o modelo anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes adjudicações de contratos, mudanças de política que afetam a aquisição ou mudanças claras nos orçamentos de defesa. Pouco antes da entrega, uma revisão final do analista é concluída para que as divulgações públicas mais recentes sejam refletidas nos resultados que os clientes recebem.

Estimativa de mercado de armas automáticas da Mordor Intelligence comparada com outras estimativas publicadas

É comum ver tamanhos de mercado diferentes para armas automáticas porque o limite do que é contabilizado pode variar, mesmo quando o título parece o mesmo. O ano selecionado, o tratamento das plataformas e como os preços são tratados entre contratos e regiões podem, cada um, alterar o número final.

Ao acompanhar sinais de aquisição no nível de plataforma e atualizar o momento da moeda e as suposições de contrato até a entrega, a Mordor Intelligence mantém a estimativa focada em armas automáticas de defesa e aplicação da lei, evitando misturar receitas adjacentes de armas de fogo civis que inflacionam os totais em algumas publicações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 8,96 bilhões (2025) | |

| Consultoria Global A | USD 9,99 bilhões (2025) | Usa uma descrição de categoria mais ampla sem separar claramente as armas automáticas de defesa e aplicação da lei dos grupos de receita adjacentes de armas de fogo, o que pode elevar o total de 2025. A janela de previsão mais longa também tende a suavizar as oscilações de curto prazo no momento da aquisição que nosso modelo trata explicitamente. |

| Editora do Setor B | USD 9,87 bilhões (2025) | Contabiliza armas semiautomáticas e totalmente automáticas dentro da mesma definição de mercado, o que amplia o escopo além deste estudo e eleva o valor do ano-base. Também aplica uma estrutura de uso final diferente (incluindo portáteis e estacionárias) sem esclarecer os filtros de aquisição vinculados aos orçamentos de defesa e aplicação da lei. |

A dispersão na tabela vem principalmente das bordas de escopo e de como a demanda está vinculada à realidade da aquisição. Quando as regras de inclusão permanecem rígidas e as suposições são verificadas em relação a sinais de orçamento e adjudicação, o tamanho de mercado resultante é mais fácil de explicar e repetir ano após ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de armas automáticas?

O mercado de armas automáticas está em USD 9,63 bilhões em 2026 e está projetado para atingir USD 13,81 bilhões até 2031.

Qual região está crescendo mais rapidamente nas aquisições de armas automáticas?

A Ásia-Pacífico apresenta o maior crescimento com um CAGR de 8,74%, impulsionado pela modernização na China, Índia, Japão e Coreia do Sul.

Por que os Canhões Automáticos são o tipo de arma de crescimento mais rápido?

Os programas navais e de defesa aérea favorecem canhões de 30–40 mm com munições de detonação aérea que neutralizam drones e blindagem leve, produzindo um CAGR de 8,32%.

Como os riscos da cadeia de suprimentos estão afetando os fabricantes?

A dependência do processamento de terras raras chinês e a capacidade limitada de aço para canos adicionam risco de custo e cronograma, levando os governos a relocalizar a produção.

Qual é o papel das Forças de Operações Especiais na inovação?

As unidades de FOE adotam sistemas leves e de alto calibre antecipadamente, validando novos materiais e miras de IA que posteriormente se difundem para a infantaria convencional.

As óticas habilitadas por IA estão se tornando padrão?

Sim. Contratos como a mira SMASH 2000L para o Exército dos EUA mostram que miras inteligentes capazes de rastrear drones automaticamente estão passando de protótipos para uso em campo.

Página atualizada pela última vez em: