Tamanho e Participação do Mercado de Armas Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armas Inteligentes por Mordor Intelligence

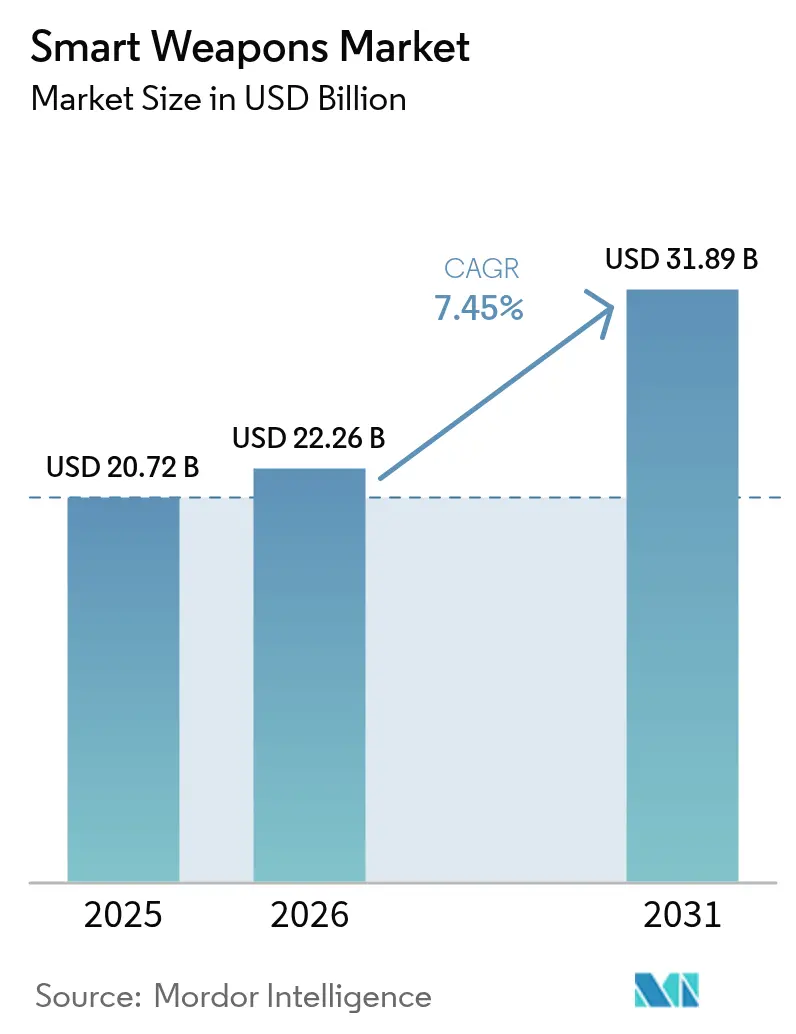

O tamanho do mercado de armas inteligentes em 2026 é estimado em USD 22,26 mil milhões, crescendo a partir do valor de 2025 de USD 20,72 mil milhões, com projeções para 2031 indicando USD 31,89 mil milhões, crescendo a uma CAGR de 7,45% no período 2026-2031. O aumento dos orçamentos de defesa, a mudança de doutrinas operacionais que favorecem a precisão em detrimento do poder de fogo em massa e a corrida para neutralizar as crescentes ameaças de defesa aérea e de guerra eletrónica estão a sustentar esta expansão. O impulso coletivo da NATO para superar o referencial de gastos de 2% do PIB e o programa ReArm Europe da União Europeia no valor de EUR 800 mil milhões (USD 937,72 mil milhões) estão a garantir carteiras de encomendas plurianuais que protegem os contratantes dos ciclos orçamentais de curto prazo. Simultaneamente, o rearmamento da Ásia-Pacífico — que abrange o programa de canhão ferroviário do Japão até ao plano de modernização de USD 35 mil milhões das Filipinas — está a diversificar as fontes de procura e a intensificar a concorrência por subsistemas sujeitos a controlo de exportação. As escaladas de contratos indexadas à inflação, a escassez de semicondutores e os aumentos dos preços das matérias-primas estão a testar os modelos de aquisição por custo acrescido. No entanto, também estimulam projetos modulares e ecossistemas de sensores de dupla utilização que encurtam os ciclos de atualização. Em todas as regiões, o prémio político de minimizar os danos colaterais em zonas de combate urbano está a acelerar o emprego de tecnologias de guiamento multimodal e de discriminação de alvos com inteligência artificial, consolidando as munições de precisão guiada no planeamento futuro da estrutura de forças.

Principais Conclusões do Relatório

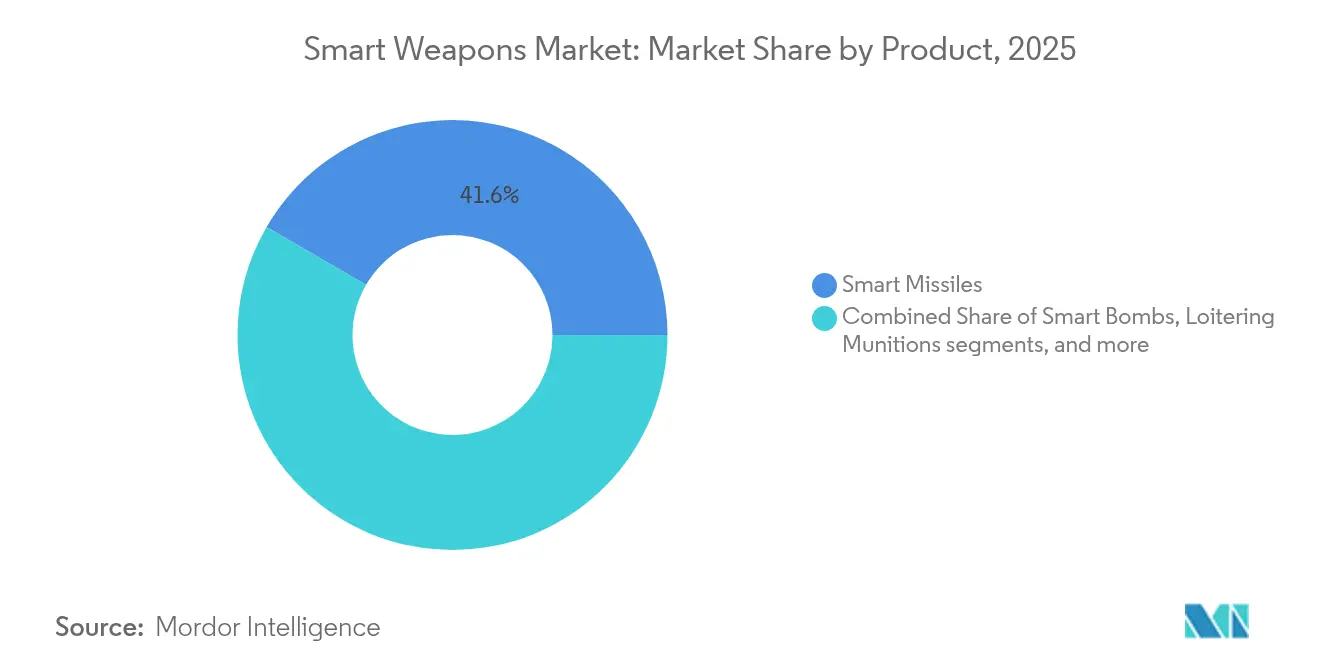

- Por tipo de produto, os mísseis inteligentes lideraram o mercado de armas inteligentes com uma participação de receita de 41,62% em 2025, enquanto as armas de energia dirigida deverão crescer a uma CAGR de 9,66% até 2031.

- Por tecnologia, o guiamento por satélite/GNSS detinha 32,12% da participação do mercado de armas inteligentes em 2025; o guiamento multimodal e com inteligência artificial está a expandir-se a uma CAGR de 10,05% até 2031.

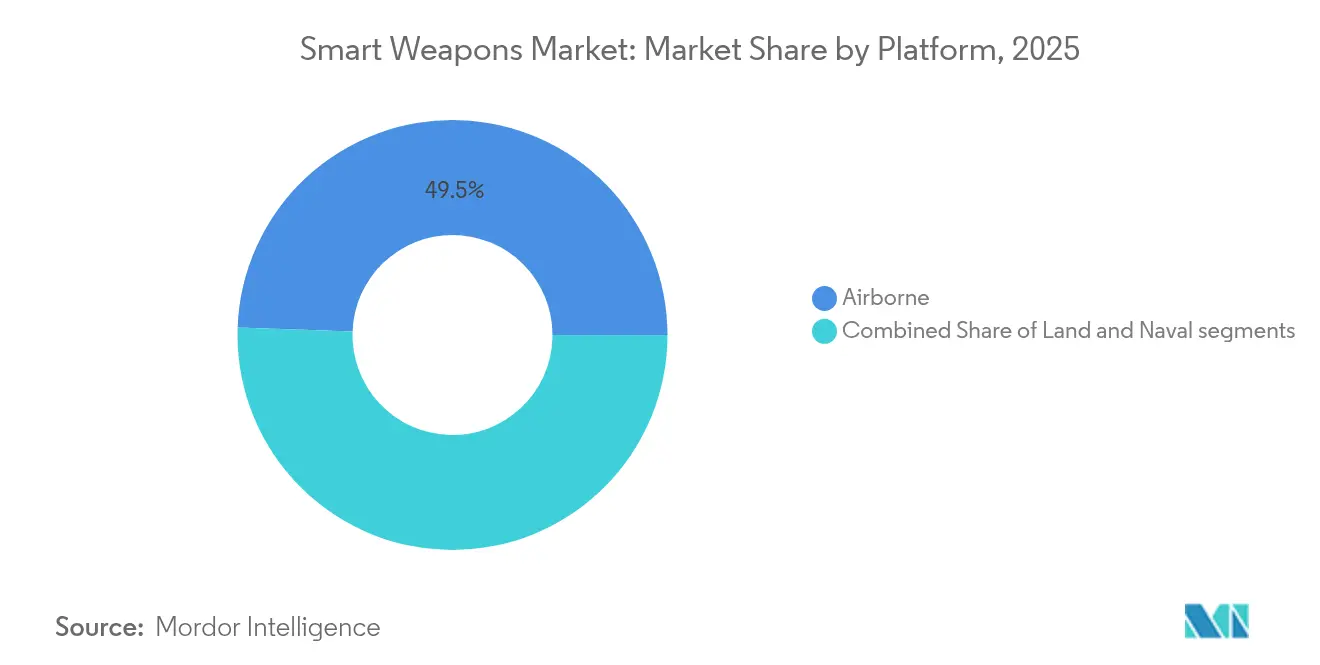

- Por plataforma, os sistemas aerotransportados representaram 49,45% do mercado de armas inteligentes em 2025 e estão a avançar a uma CAGR de 9,86% entre 2026 e 2031.

- Por utilizador final, o segmento militar dominou com uma participação de 92,11% em 2025, enquanto a procura de segurança interna está a crescer a uma CAGR de 9,41% até 2031 no mercado de armas inteligentes.

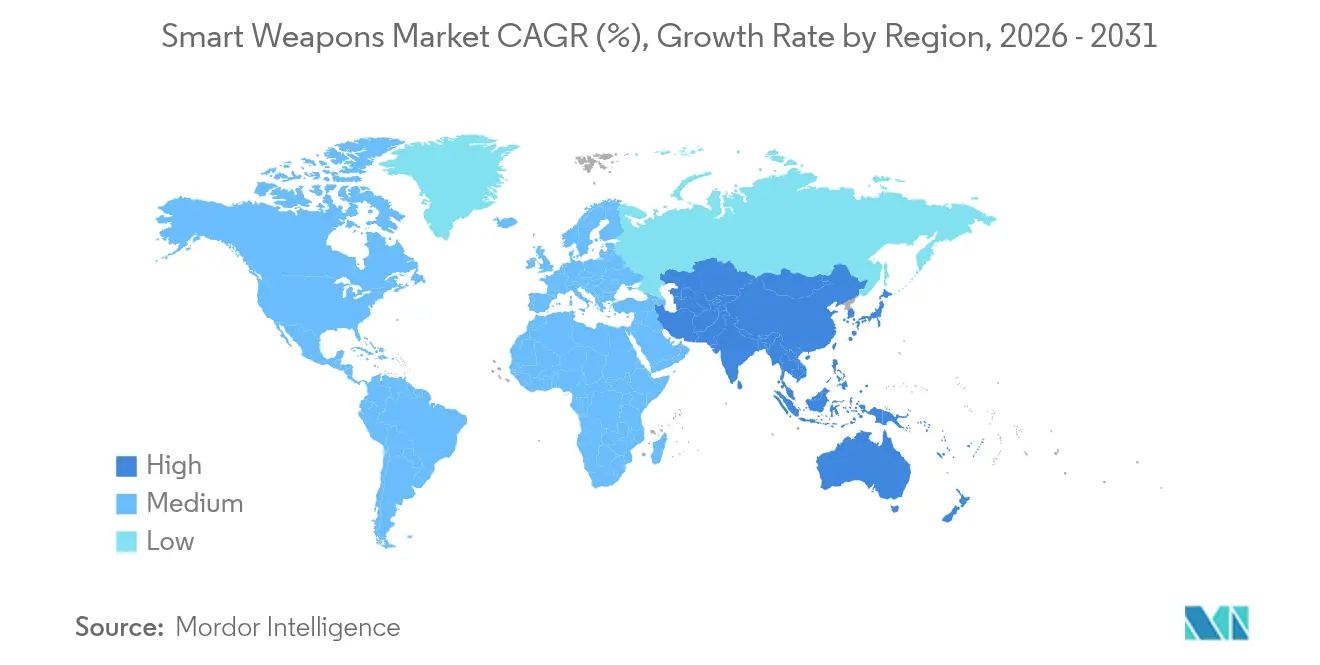

- Por geografia, a América do Norte reteve 36,35% da participação do mercado de armas inteligentes em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 9,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Armas Inteligentes

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das despesas de defesa nas principais economias | +1.8% | Países da NATO, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ênfase no ataque de precisão para minimizar danos colaterais | +1.2% | Teatros urbanos globais | Longo prazo (≥ 4 anos) |

| Modernização para fazer face a adversários de nível par e quase par | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de guiamento multimodal | +0.9% | Forças pioneiras em todo o mundo | Longo prazo (≥ 4 anos) |

| Emergência de munições de enxame cooperativo habilitadas por 5G | +0.7% | América do Norte e UE, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Miniaturização através de sensores MEMS permitindo escalonamento de baixo custo | +0.6% | Global, com concentração de fabrico na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Despesas de Defesa nas Principais Economias

Os membros da NATO superaram o referencial de gastos de defesa de 2% do PIB pela primeira vez desde a Guerra Fria, impulsionando a procura anual de inventários de precisão guiada no mercado de armas inteligentes. O aumento orçamental de USD 88,5 mil milhões da Alemanha e o plano de rearmamento de USD 27 mil milhões da Grécia estão a direcionar alocações consideráveis para mísseis inteligentes, bombas planantes e capacidades de ataque a longa distância. A iniciativa ReArm Europe da UE está a subsidiar lotes de aquisição conjunta que reduzem os preços unitários ao escalar os volumes de produção entre vários estados. Este gasto sincronizado permite que os principais contratantes passem de uma produção cíclica para uma produção em cadência, reduzindo os prazos de entrega e facilitando a amortização de novas ferramentas de produção. O reverso da medalha é a pressão sobre a capacidade: encomendas paralelas de subsistemas semelhantes provenientes de vários programas aliados criam estrangulamentos nas cadeias de abastecimento de buscadores de estado sólido e misturas de propelentes, aumentando o risco de derrapagens de calendário no mercado de armas inteligentes.

Ênfase no Ataque de Precisão para Minimizar Danos Colaterais

O caráter urbano dos conflitos recentes penalizou severamente os fogos indiscriminados, orientando os comandantes para probabilidades de acerto por disparo superiores a 90% proporcionadas por sistemas como o HIMARS e os foguetes GMLRS no mercado de armas inteligentes. Os requisitos de precisão expandiram-se para além da exatidão, abrangendo a reorientação do alvo a meio percurso e funcionalidades de aborto em voo, como evidenciado pelo míssil de ataque colaborativo Spear 3 da MBDA, que altera os pontos de impacto caso civis reentrem na zona de ataque.[1]Aviation Week, "MBDA Spear 3 Avança no Ataque Colaborativo," aviationweek.com Para evitar repercussões políticas, os planeadores especificam ogivas menores e mais letais e perfis de espoleta otimizados para a concentração do efeito de explosão em vez da saturação de área. Esta convergência ético-operacional incorpora munições de precisão guiada em todos os escalões, desde lançadores de assalto de esquadra até armas hipersónicas de longo alcance.

Modernização para Fazer Face a Adversários de Nível Par e Quase Par

As bolhas de negação de acesso/interdição de área e as suítes avançadas de guerra eletrónica empregues pela China e pela Rússia expuseram a vulnerabilidade das armas de modo único dependentes de GPS. A Marinha dos EUA respondeu alargando o alcance do AIM-174B para 400 km, de modo a atacar a partir de fora das zonas de defesa aérea integrada. As táticas de spoofing russas impulsionam os programas ocidentais a integrar correladores inerciais, de imagem e de RF passivo resilientes. Na Ásia-Pacífico, os esforços do Japão em canhões ferroviários e interceção hipersónica, e os ensaios indianos do míssil superfície-ar de reação rápida (QRSAM), ilustram como os atores regionais convergem para conjuntos de capacidades de contra-A2/AD que dependem de armas inteligentes.

Avanços nas Tecnologias de Guiamento Multimodal

As suítes de sensores com fusão de inteligência artificial estão a redefinir a precisão terminal no mercado de armas inteligentes. A Saab testou em voo agentes de inteligência artificial em caças Gripen, demonstrando que os algoritmos a bordo podem coordenar múltiplas armas, alternar buscadores a meio percurso e discriminar iscas em ambientes de guerra eletrónica saturados. As unidades de medição inercial baseadas em MEMS da Thales mantêm agora uma precisão dentro de 0,2°/h de deriva enquanto sobrevivem à negação de GNSS, permitindo que kits de artilharia de baixo custo rivalizem com os CEP de mísseis de cruzeiro convencionais.[2]Defense SA, "Thales Expande Produção de IMU MEMS," defencesa.com Os enxames de armas cooperativas, em que os mísseis partilham dados dos buscadores através de ligações de dados resistentes a interferências, reduzem o rácio de munições por alvo em 30-40%, libertando capacidade de carregamento para missões adicionais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações de exportação restritivas e barreiras de conformidade com o ITAR | -0.8% | Aliados dos EUA, reexportadores globais | Médio prazo (2-4 anos) |

| Elevados custos de desenvolvimento e aquisição unitária dispendiosa | -1.1% | Todas as regiões | Longo prazo (≥ 4 anos) |

| Suscetibilidade a spoofing de GNSS e perturbação por guerra eletrónica | -0.6% | Global, com risco acrescido em ambientes contestados | Curto prazo (≤ 2 anos) |

| Crescente escrutínio ético e jurídico dos sistemas letais autónomos | -0.4% | América do Norte e UE principalmente, com implicações globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Exportação Restritivas e Barreiras de Conformidade com o ITAR

O Regulamento Internacional de Tráfego de Armas dos EUA prolonga as fases de licenciamento até 18 meses para algoritmos de buscadores e software de inteligência artificial, atrasando as entregas e inflacionando os custos de detenção para compradores estrangeiros. A aquisição do F-35A pela Suíça registou USD 650 milhões em despesas adicionais parcialmente associadas a encargos de conformidade. Os fabricantes de equipamento original europeus estão a isolar a investigação e desenvolvimento para criar linhas de produtos sem ITAR — um exemplo paradigmático são as armas planantes em rede Orchestrike da MBDA — para garantir direitos de atualização soberana e contornar as restrições de reexportação. O peso regulatório fragmenta o mercado de armas inteligentes ao forçar projetos duplos para configurações domésticas e de exportação, limitando as economias de escala.

Elevados Custos de Desenvolvimento e Aquisição Unitária Dispendiosa

O projétil de precisão Excalibur do Exército dos EUA aproxima-se agora de USD 100.000 por unidade, quase o dobro do valor de 2021, evidenciando uma crise de acessibilidade que limita a profundidade dos carregamentos. Os preços unitários do F-35 subiram para USD 140 milhões; os caças de próxima geração projetam-se em USD 300 milhões, ultrapassando o crescimento orçamental. A inflação dos componentes corrói as margens de lucro nos contratos de preço fixo, especialmente os chips de nitreto de gálio e os compostos energéticos. A iniciativa Replicator do Pentágono e o contrato de mísseis de baixo custo da General Atomics representam movimentos deliberados para inverter os rácios de troca de custos face aos adversários, empregando milhares de armas inteligentes descartáveis em vez de centenas de plataformas sofisticadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os mísseis inteligentes mantêm posição dominante enquanto a energia dirigida ganha impulso

Os mísseis inteligentes comandaram 41,62% do mercado de armas inteligentes em 2025 graças à sua adaptabilidade em funções ar-ar, ataque terrestre e anti-navio. O AIM-9X Sidewinder da RTX e o JASSM-ER da Lockheed Martin exemplificam programas de encomendas repetidas que sustentam a produção em cadência. Os relatórios de ação de combate revelam consistentemente taxas de destruição superiores a 90% quando associados a buscadores modernos, reforçando a priorização orçamental. As bombas inteligentes mantêm relevância para o apoio aéreo próximo onde os limiares de danos colaterais são rigorosos, enquanto os foguetes guiados satisfazem fogos de supressão de grande volume; as munições de loitering fazem a ponte entre o reconhecimento, vigilância e aquisição de objetivos e o ataque imediato, reduzindo a latência entre sensor e atirador.

As armas de energia dirigida estão a registar a CAGR mais rápida de 9,66% até 2031. Os ensaios do laser DragonFire demonstraram uma precisão de rastreamento inferior a 5 cm a distâncias de vários quilómetros, oferecendo um custo por disparo próximo de zero após a implantação. Os pods de micro-ondas de alta potência testados a bordo de plataformas da Marinha dos EUA neutralizaram enxames de drones sem despender munições cinéticas, sinalizando uma mudança doutrinária para defesas em camadas e não depletáveis. Os obstáculos à industrialização — principalmente a densidade de potência e a gestão térmica — estão a recuar à medida que os sistemas de energia integrada a bordo de navios amadurecem.

Por Tecnologia: O guiamento por GNSS domina, mas os sistemas multimodais com inteligência artificial crescem rapidamente

O guiamento por satélite/GNSS reteve uma participação de 32,12% em 2025, devido à cobertura global e ao baixo custo incremental por kit no mercado de armas inteligentes. Os CEP abaixo de 3 m em condições favoráveis mantêm-no atrativo para compromissos não contestados. O guiamento a laser mantém adequação de nicho para ambientes ricos em designadores, enquanto os buscadores de radar sustentam o desempenho em todas as condições meteorológicas em funções navais e de ataque. A imagem infravermelha continua a ser crucial para a orientação terminal passiva contra alvos com elevada assinatura térmica.

O guiamento multimodal com integração de inteligência artificial exibe uma CAGR de 10,05% até 2031. As missões do Gripen da Saab com inteligência artificial ilustram como os agentes neurais fundem IR, radar MMW e fluxos óticos em milissegundos, mantendo o bloqueio durante interrupções de GNSS. Os IMU MEMS e os chips de RF de baixo SWaP-C impulsionam esta convergência, permitindo que kits planantes de artilharia exibam autonomia ao nível de mísseis de cruzeiro. Os protocolos de ataque cooperativo, em que múltiplas munições negoceiam a sequência de impacto, reduzem o tamanho das salvas e saturam as defesas através de trajetórias em pinça.

Por Plataforma: Os sistemas aerotransportados preservam a vantagem estratégica

As plataformas de lançamento aerotransportadas representaram 49,45% do tamanho do mercado de armas inteligentes em 2025 e estão a crescer a uma CAGR de 9,86%, ancoradas pela capacidade de integração dos caças de quinta geração e dos drones de classe MALE. Os programas NGAD e de Aeronave de Combate Colaborativa da Força Aérea dos EUA confirmam uma doutrina em que o trabalho em equipa tripulado-não tripulado expande o transporte de armas e a sobrevivência. A produção de Bombas de Pequeno Diâmetro e da série de mísseis de cruzeiro AGM-158 acompanhará as renovações da frota de caças tripulados até à década de 2030.

As plataformas terrestres dependem de lançadores modulares como o HIMARS, que dispara foguetes e mísseis de precisão, oferecendo capacidade de projeção que compensa o menor alcance em relação aos ativos aéreos no mercado de armas inteligentes. As plataformas navais estão a reemergir como arsenais de ataque a longa distância; o Tomahawk de Ataque Marítimo e as futuras variantes hipersónicas HALO alargam os envelopes de ataque em águas abertas para além de 1.500 km, permitindo a dissuasão por frota em ser em mares contestados. A integração de arrays de laser em lançamento vertical e montados em convés em destróieres de próxima geração combinará compromissos cinéticos e de energia dirigida a partir de um único casco.

Por Utilizador Final: Os orçamentos militares dominam; a procura de segurança interna acelera

Os clientes militares representaram 92,11% da procura de armas inteligentes em 2025, refletindo o alinhamento de missão com a dissuasão entre estados e a guerra expedicionária. A aquisição em massa de armas lançadas por via aérea para reposição de stocks após utilização real na Ucrânia sustenta ritmos de produção elevados. Os roteiros do exército, da marinha e da força aérea das forças da NATO e do Indo-Pacífico priorizam a integração soberana de armas inteligentes para maximizar a autonomia sobre o reabastecimento de munições.

As agências de segurança interna, embora de menor dimensão, registam uma CAGR de 9,41% até 2031, à medida que as doutrinas de segurança fronteiriça adotam soluções de força calibrada no mercado de armas inteligentes. O Departamento de Segurança Interna dos EUA empregou miras inteligentes com reconhecimento facial, enquanto os ministérios do interior europeus testam mísseis contra-UAS capazes de interceções cinéticas precisas dentro de perímetros urbanos. O apetite orçamental pela precisão está a crescer em face de incursões de drones, proteção de infraestruturas críticas e operações antiterrorismo onde minimizar o risco para transeuntes é primordial.

Análise Geográfica

A América do Norte capturou 36,35% da participação do mercado de armas inteligentes em 2025, com os EUA a obrigar USD 4,94 mil milhões para o Míssil de Ataque de Precisão e USD 6,9 mil milhões para as linhas de produção da Bomba de Pequeno Diâmetro. O envolvimento do Canadá em programas multinacionais de mísseis e o seu Projeto de Otimização de Armas de Ataque a Longa Distância ancoram ainda mais a procura continental. Uma base industrial madura com integração vertical desde as fábricas de buscadores até às fundições de ogivas protege a região dos piores choques na cadeia de abastecimento, embora a escassez de semicondutores esteja a impulsionar stocks estratégicos.

A trajetória da Europa está a acentuar-se após a Ucrânia. O aumento orçamental de 180% da Alemanha para USD 88,5 mil milhões e o fundo ReArm Europe ao nível da união estão a subsidiar a expansão das instalações de montagem final da MBDA e da Saab. O foco do continente na soberania tecnológica, exemplificado pelo desenvolvimento FC/ASW franco-alemão e pelos demonstradores de laser liderados pela BAE, está a diluir a dependência do licenciamento de exportação dos EUA. Os aliados do flanco oriental estão a acelerar as encomendas de artilharia de foguetes de precisão, criando compensações de produção distribuída da Polónia aos países bálticos.

A Ásia-Pacífico regista a CAGR mais rápida de 9,12% até 2031 no mercado de armas inteligentes. A escalada A2/AD da China está a catalisar contramedidas japonesas com canhões ferroviários e hipersónicas, o lançamento do QRSAM indiano e as aquisições de mísseis das Filipinas ao abrigo de um plano de USD 35 mil milhões. Taiwan está a acelerar as encomendas de AIM-120D e variantes indígenas Sky Sword-2. Ao mesmo tempo, o pilar AUKUS da Austrália garante cooperação de ataque a longa distância com os EUA e o Reino Unido. As exportações sul-coreanas do caça KF-21 e de bombas planantes de precisão estão a acrescentar pressão competitiva e diversificação da cadeia de abastecimento. As parcerias industriais regionais — como o investimento da Hanwha em instalações australianas de foguetes guiados — sinalizam uma mudança para a coprodução local no mercado de armas inteligentes.

Panorama Competitivo

Uma consolidação moderada define o setor de armas inteligentes: as cinco principais empresas — Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Northrop Grumman Corporation e BAE Systems plc — detêm mais de 50% da participação de receita, equilibrando vantagens de escala com espaço para participantes de nicho. As estratégias de integração vertical protegem a propriedade intelectual em buscadores, espoletas e propulsão, e criam elevados custos de mudança para os governos. No entanto, a inflação e a escassez de componentes corroem as margens de preço fixo, levando as principais empresas a investir em gémeos digitais e fabrico aditivo que comprimem os prazos de qualificação.

A intensidade competitiva aumentou em 2025, quando a General Atomics obteve um contrato do Pentágono para mísseis de baixo custo destinados a saturar as defesas adversárias.[4]Asia Times, "General Atomics Vence Concurso de Mísseis de Baixo Custo," asiatimes.com Este contrato legitima os disruptores que defendem a acessibilidade em detrimento do desempenho sofisticado. O sucesso da integração de inteligência artificial da Saab nos caças Gripen demonstra como as atualizações centradas em software podem superar os ciclos tradicionais de renovação de hardware, enfatizando a agilidade como determinante da participação de mercado. Os nichos de energia dirigida atraem veteranos da defesa e startups de fotónica de dupla utilização; estas últimas exploram o conhecimento comercial em comunicações a laser para encurtar os ciclos de investigação e desenvolvimento em defesa.

A resiliência da cadeia de abastecimento é um ponto focal. As principais empresas estão a relocalizar a capacidade de fundição de nitreto de gálio e a estabelecer múltiplas fontes de IMU para cobrir o risco geopolítico. Os quadros colaborativos, como o consórcio europeu do Sistema de Lançamento Múltiplo de Foguetes Guiados (GMLRS), ilustram como os governos aliados incentivam a produção transfronteiriça para distribuir o risco enquanto preservam a autonomia estratégica.

Líderes do Setor de Armas Inteligentes

Lockheed Martin Corporation

RTX Corporation

The Boeing Company

BAE Systems plc

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Austrália e os Estados Unidos assinaram um memorando de entendimento para a produção e desenvolvimento do Míssil de Ataque de Precisão (PrSM), permitindo às Forças Armadas Australianas aceder ao sistema de mísseis balísticos táticos utilizado pelas forças militares dos EUA.

- Fevereiro de 2025: A Bharat Electronics Limited (BEL) e a Safran Electronics & Defence formaram uma joint venture para fabricar, personalizar e manter armas de precisão guiada ar-solo inteligentes HAMMER (Munição Modular Altamente Ágil de Alcance Alargado) na Índia.

- Janeiro de 2024: A Força Aérea dos EUA adjudicou à Raytheon (RTX Corporation) um contrato de USD 400 milhões para produzir e entregar mais de 1.500 armas inteligentes StormBreaker. O StormBreaker é uma arma ar-superfície, habilitada em rede, que ataca alvos em movimento em todas as condições meteorológicas utilizando a sua ogiva de efeitos múltiplos e buscador trimodal.

Âmbito do Relatório Global do Mercado de Armas Inteligentes

As armas inteligentes são munições guiadas por computador equipadas com sistemas de guiamento por rádio, infravermelho, laser, sistema de posicionamento global e satélite, que conferem precisão e exatidão extraordinárias. As armas inteligentes são também designadas por armas de precisão guiada, destinadas a atingir o alvo com precisão e a reduzir os danos colaterais e a letalidade. As armas inteligentes são operadas e assistidas por sistemas operacionais externos localizados a grande distância na área geográfica.

O mercado de armas inteligentes é segmentado com base no produto, tecnologia, plataforma, utilizador final e geografia. Por produto, o mercado é segmentado em mísseis, munições e outros. Por tecnologia, o mercado é segmentado em guiamento por satélite, guiamento por radar, guiamento infravermelho e guiamento a laser. Por plataforma, o mercado é segmentado em terrestre, marítimo e aéreo. Por utilizador final, o mercado é segmentado em aplicação de lei e militar. O relatório também abrange os tamanhos de mercado e previsões para o mercado de armas inteligentes nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Mísseis Inteligentes |

| Bombas Inteligentes |

| Foguetes e Projéteis Guiados |

| Munições de Loitering |

| Armas de Energia Dirigida |

| Guiamento por Satélite/GNSS |

| Guiamento a Laser |

| Guiamento por Radar |

| Guiamento Infravermelho/por Imagem |

| Guiamento Multimodal e com Inteligência Artificial |

| Terrestre |

| Aerotransportada |

| Naval |

| Militar |

| Segurança Interna |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Produto | Mísseis Inteligentes | ||

| Bombas Inteligentes | |||

| Foguetes e Projéteis Guiados | |||

| Munições de Loitering | |||

| Armas de Energia Dirigida | |||

| Por Tecnologia | Guiamento por Satélite/GNSS | ||

| Guiamento a Laser | |||

| Guiamento por Radar | |||

| Guiamento Infravermelho/por Imagem | |||

| Guiamento Multimodal e com Inteligência Artificial | |||

| Por Plataforma | Terrestre | ||

| Aerotransportada | |||

| Naval | |||

| Por Utilizador Final | Militar | ||

| Segurança Interna | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de armas inteligentes?

O mercado de armas inteligentes situa-se em USD 22,26 mil milhões em 2026 e prevê-se que atinja USD 31,89 mil milhões até 2031.

Qual segmento de produto lidera o mercado?

Os mísseis inteligentes detêm a participação de receita líder de 41,62%, devido à sua versatilidade em múltiplos perfis de missão.

Por que razão as armas de energia dirigida estão a atrair atenção?

Prometem um custo por disparo próximo de zero e profundidade de carregamento ilimitada, críticos para derrotar enxames de ameaças de baixo custo.

Qual é a região de crescimento mais rápido?

A Ásia-Pacífico regista a CAGR mais elevada de 9,12%, impulsionada pelos desafios A2/AD chineses e pelos programas de modernização regionais.

Como estão as regulamentações de exportação a afetar o setor?

O ITAR e os controlos relacionados prolongam os calendários de entrega até 18 meses e forçam linhas de produtos domésticas e de exportação separadas, limitando as economias de escala.

Que movimentos estratégicos estão as principais empresas a adotar para controlar os custos?

Os contratantes estão a adotar engenharia digital, fabrico aditivo e linhas de mísseis de baixo custo para combater a inflação e manter a acessibilidade.

Página atualizada pela última vez em: