Tamanho e Participação do Mercado de Campo de Batalha Digital

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

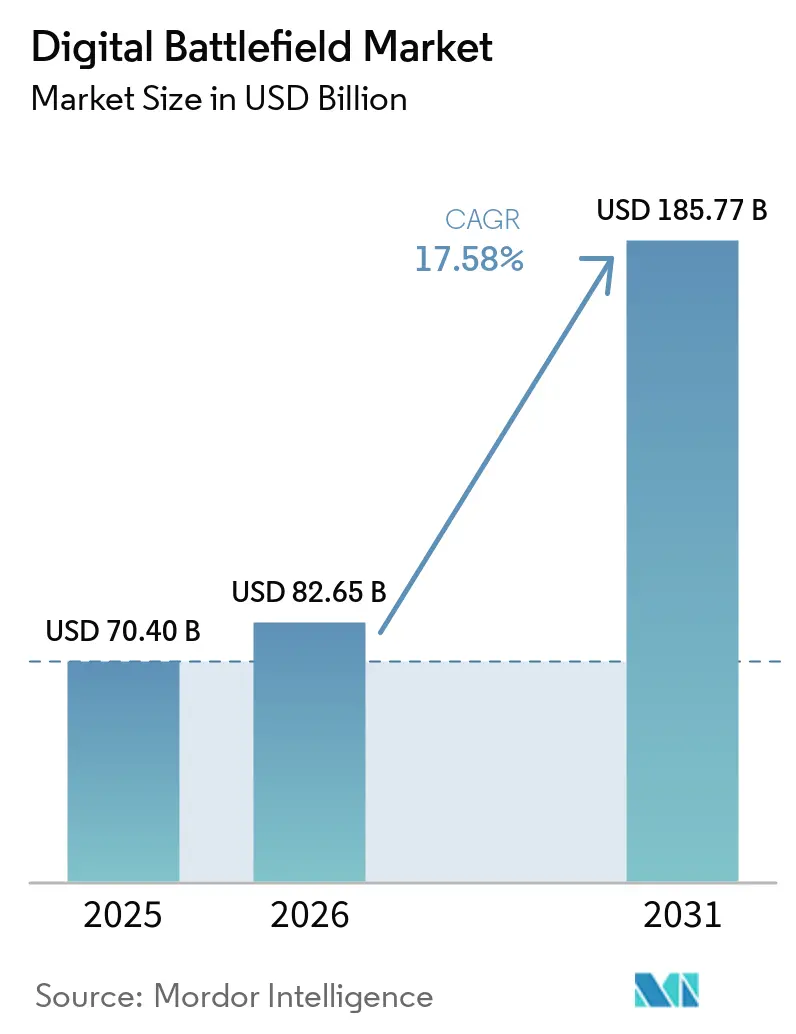

| Tamanho do Mercado (2026) | 82.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 185.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.58% CAGR |

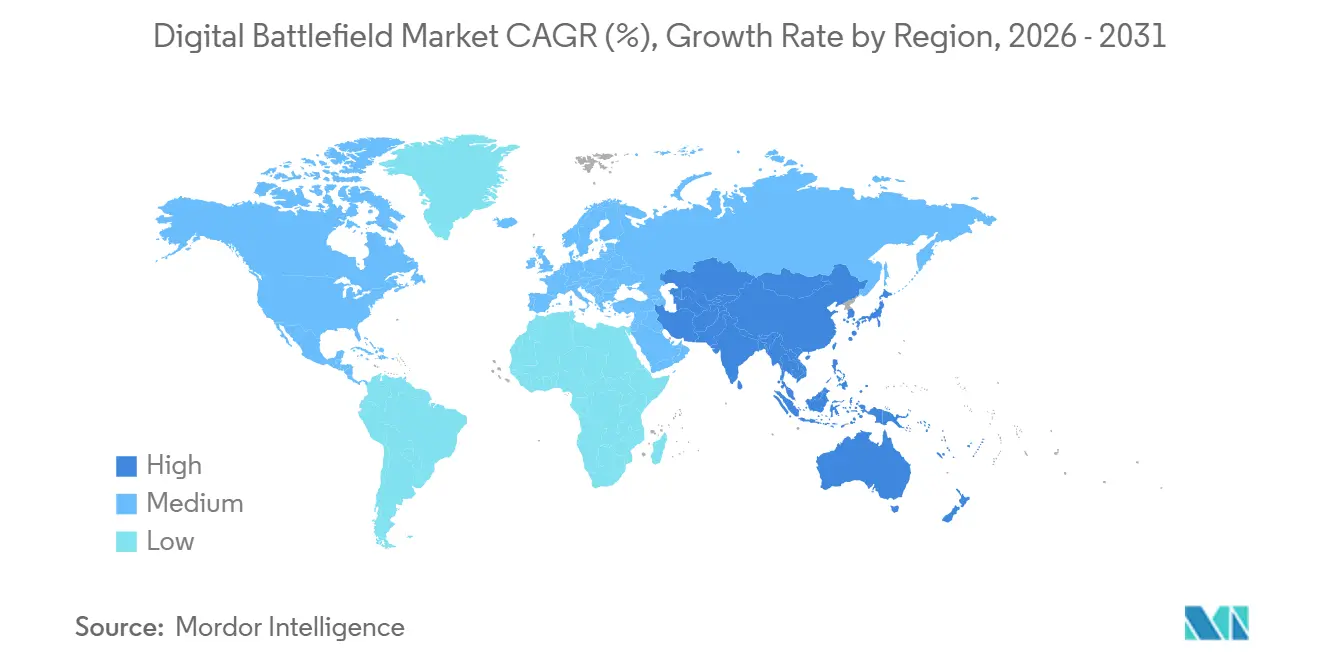

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

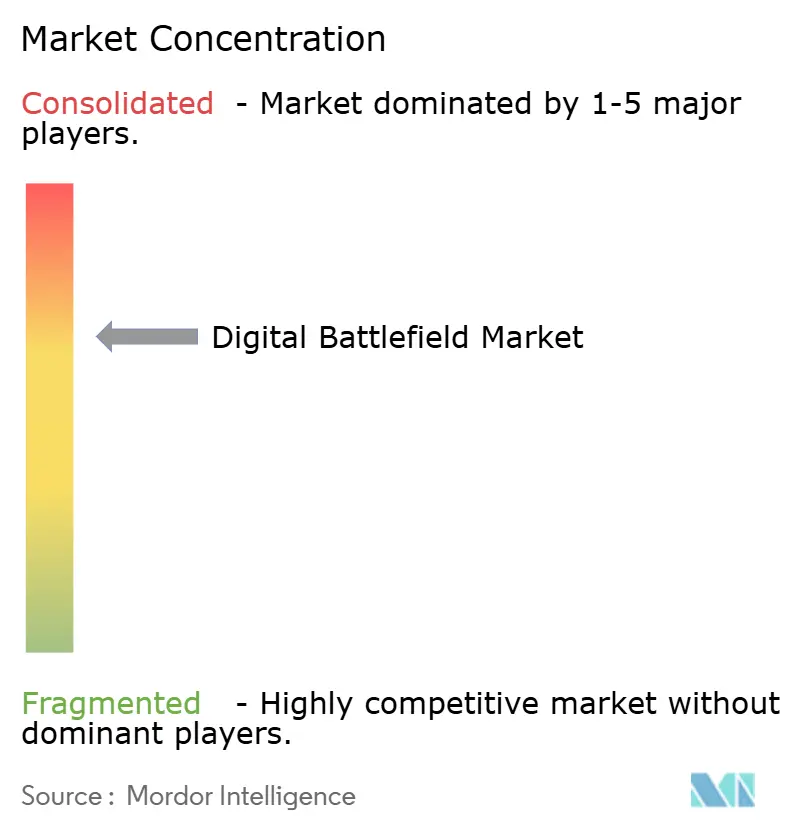

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Campo de Batalha Digital por Mordor Intelligence

O mercado de campo de batalha digital foi avaliado em USD 70,40 bilhões em 2025 e está projetado para crescer de USD 82,65 bilhões em 2026 para USD 185,77 bilhões até 2031, a um CAGR de 17,58% de 2026 a 2031. Os compradores de defesa estão deslocando os gastos de plataformas independentes para arquiteturas definidas por software que conectam comando, sensoriamento, comunicações e fogos em uma camada de dados compartilhada. O financiamento público continua sendo um grande suporte para o mercado de campo de batalha digital, com o Departamento de Defesa dos EUA (DoD) solicitando USD 23,2 bilhões para aquisição de C4I e P&D em sua submissão ao Congresso para o AF2026, o que demonstra a escala do compromisso institucional por trás dos programas atuais. Os ciclos de aquisição também estão sendo encurtados pela pressão geopolítica na Europa, Ásia e Oriente Médio, o que está impulsionando a adoção mais rápida de redes de comando integradas, ISR e fogos conectados. O mercado de campo de batalha digital também está sendo moldado por uma disputa entre grandes empresas de defesa estabelecidas que protegem posições em grandes programas e novos entrantes orientados a software que podem oferecer arquitetura aberta e atualizações rápidas. Ao mesmo tempo, a exposição à segurança cibernética, o escrutínio legal sobre autonomia e as restrições de fornecimento de chips especializados continuam sendo limitações reais que afetam o cronograma de aquisição, a certificação e a seleção de fornecedores.

Principais Conclusões do Relatório

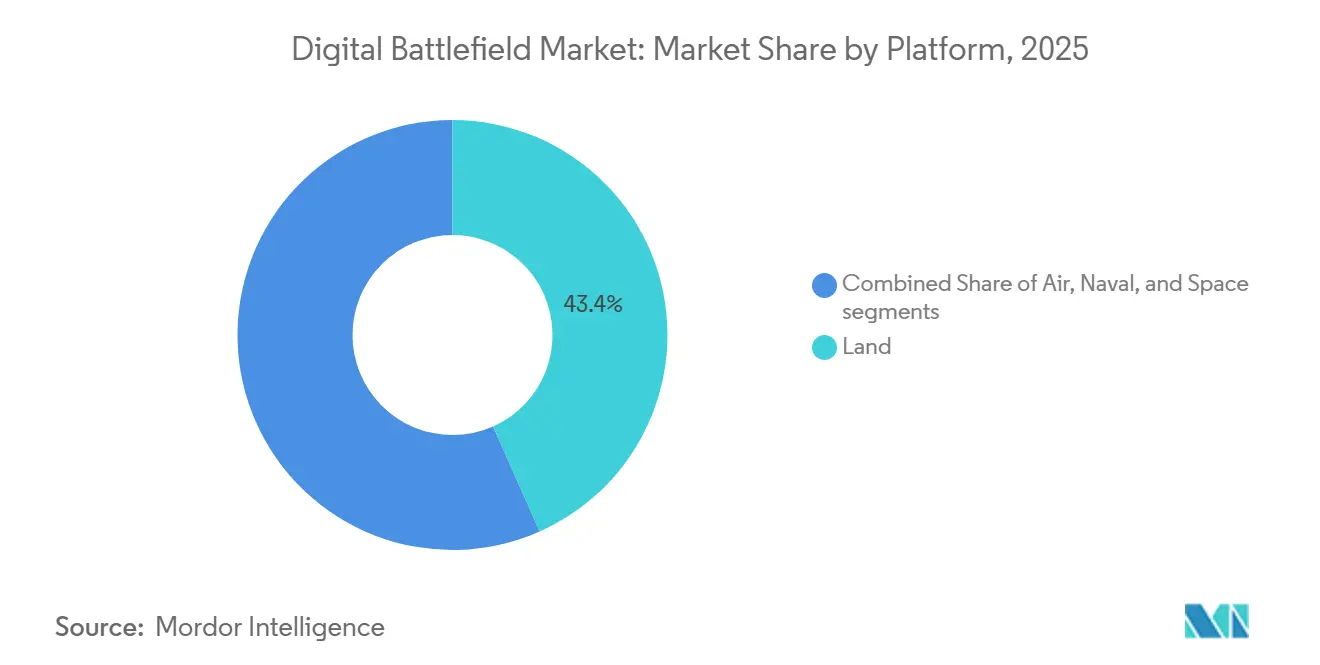

- Por plataforma, o segmento terrestre detinha 43,35% de participação em 2025, enquanto o espacial está previsto para expandir a um CAGR de 19,66% até 2031.

- Por componente, o hardware liderou com 43,67% de participação em 2025, enquanto os serviços estão previstos para crescer a um CAGR de 20,43% até 2031.

- Por tecnologia, IA e análise de big data representaram 28,41% de participação em 2025, enquanto o gêmeo digital e a simulação estão previstos para crescer a um CAGR de 19,84% até 2031.

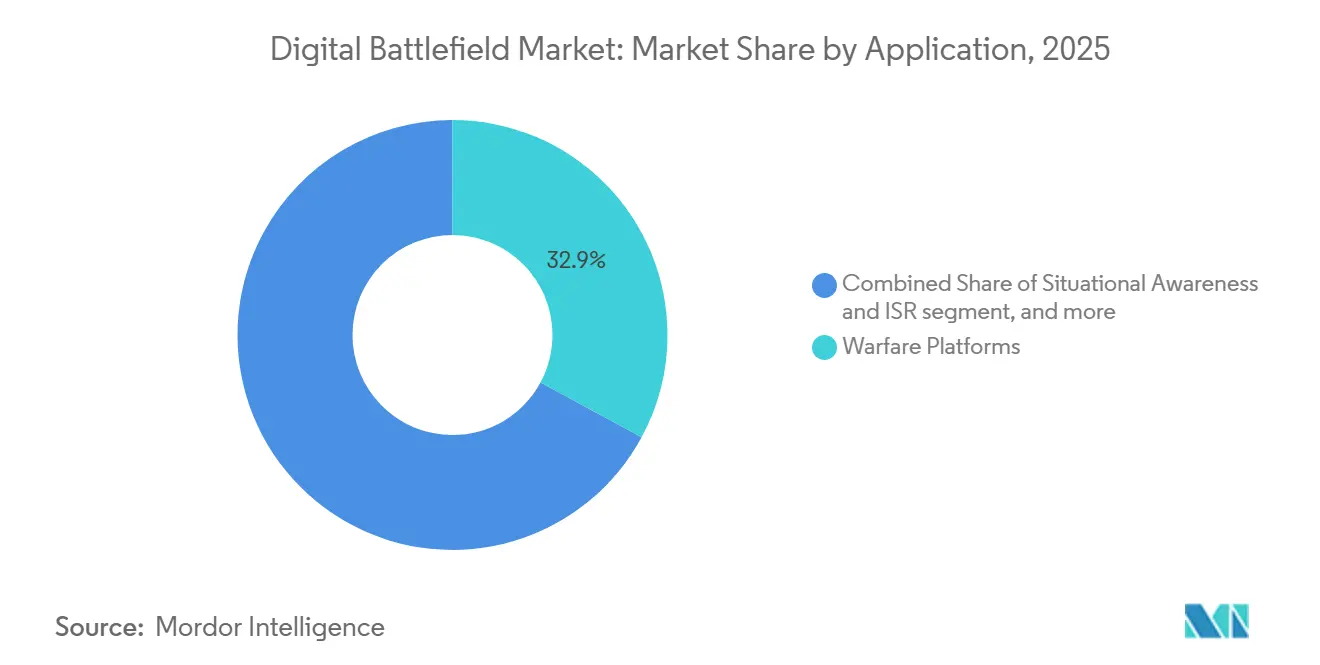

- Por aplicação, as plataformas de guerra capturaram 32,89% de participação em 2025, enquanto logística e gestão de frota estão projetadas para crescer a um CAGR de 18,05% até 2031.

- Por usuário final, o Exército detinha 39,25% de participação em 2025, enquanto a Marinha está prevista para expandir a um CAGR de 19,64% até 2031.

- Por geografia, a América do Norte representou 32,78% do valor global em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 18,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Campo de Batalha Digital*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços em IA e análise de big data para tomada de decisão em tempo real | +3.8% | Global, liderado pelos EUA, China e Israel | Curto prazo (≤ 2 anos) |

| Crescente adoção militar de sensores e dispositivos habilitados para IoT | +3.5% | Global, com ganhos concentrados na América do Norte e no núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos orçamentos de defesa para capacidades de guerra centrada em rede (NCW) | +3.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de redes 5G/SATCOM para conectividade resiliente | +2.8% | América do Norte, Europa com extensão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção de tecnologia de gêmeo digital para simulação de cenários de combate | +2.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por dispositivos de borda energeticamente autônomos para reduzir a carga logística | +1.6% | Global, concentrado em nações com forças expedicionárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção Militar de Sensores e Dispositivos Habilitados para IoT

O mercado de campo de batalha digital está se beneficiando de um aumento constante na densidade de sensores na borda tática. Pesquisas revisadas por pares na publicação Discover Internet of Things mostram que as implantações militares de IoT dependem da resolução simultânea de interoperabilidade, gestão de energia, segurança e resiliência de rede, o que está impulsionando as aquisições em direção a hardware de campo de batalha mais especializado e modelos de integração seguros, à medida que uma malha de sensores mais densa melhora o quadro operacional comum e encurta o tempo entre detecção e resposta sem exigir uma reformulação completa de cada posto de comando. O DoD dos EUA reforçou essa direção por meio de seu memorando de confiança zero de julho de 2025, que estende explicitamente as expectativas de conformidade a dispositivos IoT e de borda e fornece aos compradores uma linha de base mais clara para a qualificação de fornecedores.[1]Diretor de Informações do Departamento de Defesa, "Memorando do Tipo Diretiva 25-003 Implementando a Estratégia de Confiança Zero do DoD," Departamento de Defesa dos EUA, esd.whs.mil À medida que essas regras de segurança e interoperabilidade se tornam mais claras, o mercado de campo de batalha digital se beneficia de menor fricção na implantação de dispositivos vestíveis, sensores e nós de campo de batalha conectados. O resultado é um ciclo de aquisição que trata cada vez mais a conectividade tática e a ingestão de sensores como capacidades centrais de missão, em vez de uma camada de suporte.

Aumento dos Orçamentos de Defesa para Capacidades de Guerra Centrada em Rede

O mercado de campo de batalha digital também é apoiado por um ciclo mais amplo de rearmamento que está deslocando orçamentos para a guerra centrada em rede e operações vinculadas a dados. Nos EUA, os materiais de defesa do Congresso para o AF2026 mostram grandes alocações para C4I, sistemas espaciais, alerta de mísseis e capacidades digitais relacionadas, confirmando que a digitalização do campo de batalha está incorporada no planejamento de defesa convencional, e não em linhas experimentais. O Japão está se movendo na mesma direção com sua solicitação de orçamento para o AF2026, onde a capacidade operacional entre domínios e a defesa de longo alcance continuam sendo temas centrais.[2]Ministério da Defesa do Japão, "Solicitação de Orçamento AF2026," Ministério da Defesa do Japão, mod.go.jp A França também tomou medidas para fortalecer sua base digital militar por meio de uma nova autoridade digital de defesa e apoio público adicional para resiliência cibernética e digital, indicando que os programas europeus estão se tornando mais centralizados e mais rápidos de executar. Essas mudanças são importantes porque o mercado de campo de batalha digital agora está mais próximo de infraestrutura em nuvem, gestão de dados e operações de software seguro do que da substituição tradicional de equipamentos independentes. Isso está gradualmente expandindo o conjunto de fornecedores relevantes para além das empresas de hardware de defesa.

Avanços em IA e Análise de Big Data para Tomada de Decisão em Tempo Real

O mercado de campo de batalha digital está sendo remodelado por sistemas de IA que reduzem o tempo necessário para processar e utilizar dados operacionais. A pesquisa do Exército dos EUA sobre o Projeto Odin descreveu como os dados de campo de batalha sobre combustível, manutenção, terreno e clima podem ser fundidos em uma ferramenta de suporte à decisão que ajuda os comandantes a antecipar condições e agir mais rapidamente, mudando o papel da IA de uma ferramenta especializada para uma camada que conecta sensoriamento, logística, comando e execução de missão. Isso também apoia uma mudança mais ampla nas prioridades de gastos, onde camadas de análise definidas por software podem receber preferência orçamentária em relação a hardware independente adicional em programas que já possuem grandes frotas instaladas. O mercado de campo de batalha digital, portanto, se beneficia não apenas de novas aplicações de IA, mas também da forma como a IA aumenta o valor de rádios, sensores e sistemas de comando existentes, permitindo que suas saídas sejam utilizadas mais rapidamente. À medida que a adoção se aprofunda, o poder orçamentário provavelmente continuará se movendo em direção a software, manutenção de modelos e infraestrutura de dados confiável, em vez de apenas hardware.

Expansão de Redes 5G/SATCOM para Conectividade Resiliente

O mercado de campo de batalha digital também está se beneficiando da transição para redes de comunicações híbridas que combinam conectividade terrestre e via satélite. Lockheed Martin e Nokia Federal Solutions introduziram uma capacidade 5G modular e pronta para campo em 2026, alinhada aos padrões de arquitetura aberta CMOSS, demonstrando que o 5G militar baseado em padrões está passando de trabalhos de teste para sistemas implantáveis.[3]Lockheed Martin, "Nokia Federal Solutions e Lockheed Martin Apresentam Solução 5G de Missão Crítica," Sala de Imprensa da Lockheed Martin, news.lockheedmartin.com Isso é relevante porque a conectividade resiliente agora depende menos de uma única camada de rede e mais de uma combinação de opções de transporte que podem resistir a interrupções enquanto ainda movem dados em velocidade útil. A Estratégia de Implantação de 5G Privado do DoD também torna a arquitetura de segurança e o alinhamento com Open RAN parte do caminho de aquisição, o que molda diretamente a elegibilidade dos fornecedores. À medida que as camadas satelital e terrestre são mais estreitamente vinculadas, a mobilidade das forças melhora porque as unidades podem manter serviços de dados com menor dependência de infraestrutura terrestre fixa. Isso torna a resiliência das comunicações um dos suportes mais duradouros para o mercado de campo de batalha digital ao longo do período de previsão.

Análise de Impacto das Restrições do Mercado de Campo de Batalha Digital*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de segurança cibernética e riscos de violação de dados | -1.8% | Global, mais agudamente na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Obstáculos de interoperabilidade com sistemas C4ISR legados | -1.2% | Global, particularmente em operações multinacionais da OTAN | Médio prazo (2-4 anos) |

| Preocupações ético-legais sobre tomada de decisão letal autônoma | -0.9% | Global, liderado pela UE e estados membros da ONU | Longo prazo (≥ 4 anos) |

| Escassez na cadeia de suprimentos de semicondutores endurecidos à radiação | -0.7% | América do Norte, Europa, programas espaciais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Segurança Cibernética e Riscos de Violação de Dados

O mercado de campo de batalha digital apresenta uma superfície de ataque mais ampla à medida que mais dispositivos, rádios, sensores e processadores de borda são conectados a redes de missão compartilhadas. A Estratégia Nacional de Segurança Cibernética da França para 2026 a 2030 também elevou as expectativas de relatórios e resiliência, sinalizando maiores obrigações de conformidade para contratantes que operam em programas de defesa aliados. Essas pressões podem desacelerar as aquisições no mercado de campo de batalha digital porque os compradores exigem cada vez mais caminhos de atualização seguros, maior auditabilidade e mais evidências de endurecimento do sistema antes de uma implantação mais ampla. O resultado não é um colapso na demanda, mas um caminho mais longo e mais caro da demonstração ao uso em campo.

Preocupações Ético-Legais Sobre Tomada de Decisão Letal Autônoma

O mercado de campo de batalha digital também enfrenta riscos legais e de política à medida que as capacidades de direcionamento autônomo se aproximam do uso na linha de frente. O Grupo de Especialistas Governamentais da ONU sobre sistemas de armas letais autônomas realizou uma sessão em 2026 em março e agendou uma segunda sessão para agosto a setembro de 2026, com o mandato atual vinculado à Sétima Conferência de Revisão da CCW em novembro de 2026.[4]Escritório das Nações Unidas para Assuntos de Desarmamento, "Convenção sobre Certas Armas Convencionais - Grupo de Especialistas Governamentais sobre Sistemas de Armas Letais Autônomas 2026," Nações Unidas, meetings.unoda.org Em paralelo, o documento de posição do CICV de outubro de 2025 argumentou que o direito humanitário existente já impõe fortes limites a algumas categorias de armas autônomas e apoia um controle mais rigoroso sobre outras. Para os fornecedores no mercado de campo de batalha digital, isso significa maior gasto em design de interface homem-máquina, ferramentas de revisão, funções de registro e trilhas de auditoria que demonstrem controle humano significativo. Também significa caminhos de certificação mais longos, onde os órgãos de aquisição querem garantia legal antes de escalar funções autônomas. Esses fatores não impedem o investimento, mas desaceleram o ritmo em que alguns recursos de maior autonomia podem passar de programas piloto para aquisições padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Campo de Batalha Digital

Por Plataforma:

Ativos Espaciais Superam os Sistemas Terrestres LegadosAs plataformas terrestres detinham 43,35% do mercado em 2025, mantendo sua posição como o maior grupo de plataformas no campo de batalha digital. Essa posição reflete a grande base instalada de sistemas de soldados, nós de comando em veículos, rádios de campo de batalha e equipamentos de sensoriamento terrestre já incorporados nas estruturas de força. O segmento terrestre permanece central porque as formações do exército ainda representam a demanda operacional mais ampla em comando, logística, ISR e comunicações táticas. Mesmo assim, o mix de plataformas está começando a se ampliar à medida que os programas aéreos, navais e espaciais absorvem uma parte maior dos novos gastos digitais.

A mudança mais rápida é visível no espaço, onde o segmento está projetado para crescer a um CAGR de 19,66% até 2031. Os materiais de defesa dos EUA para o AF2026 incluíram USD 34 bilhões em aquisição e P&D espacial. Essa parte do mercado de campo de batalha digital é impulsionada pela necessidade de retransmissão de baixa latência, sensoriamento resiliente e conectividade em todo o teatro de operações que as redes terrestres sozinhas não conseguem fornecer. Uma parcela crescente do planejamento de defesa agora trata os ativos espaciais como uma camada de transporte de dados operacionais, em vez de uma função de suporte remoto. Essa mudança deve continuar diluindo o peso relativo dos gastos legados com foco terrestre, mesmo que o segmento terrestre permaneça a maior base instalada.

Por Componente:

O Crescimento dos Serviços Reflete a Mudança de Aquisição com Foco em SoftwareO hardware representou 48,67% do valor dos componentes em 2025, tornando-o o maior grupo de componentes no mercado de campo de batalha digital. Essa liderança ainda é sustentada por rádios, módulos de computação, sensores, displays e equipamentos de missão que precisam ser implantados em escala. O hardware também permanece essencial porque a arquitetura aberta ainda depende de nós físicos compatíveis que possam hospedar software, transportar dados e sobreviver às condições operacionais militares. Mesmo assim, a maior mudança no comportamento de compra está ocorrendo fora da entrega pontual de equipamentos.

Os serviços estão previstos para crescer a um CAGR de 20,43% até 2031, tornando-o o componente de crescimento mais rápido do mercado de campo de batalha digital, refletindo uma clara tendência em direção a suporte gerenciado, manutenção de camada de dados, conformidade cibernética, manutenção de software e atualizações contínuas de modelos ao longo da vida de um programa. O trabalho NGC2 da Lockheed Martin demonstrou como o desenvolvimento iterativo e o feedback recorrente de campo estão se tornando parte da entrega rotineira, em vez de uma fase de protótipo separada. O mesmo padrão aparece no contrato de suporte C5ISR da Marinha da General Dynamics Information Technology no valor de USD 988 milhões, onde o suporte de longa duração carrega grande parte do valor, em vez de uma entrega restrita de hardware.[5]General Dynamics, "GDIT Recebe Contrato de USD 988 Milhões para Modernizar os Sistemas C5ISR da Marinha," Relações com Investidores da General Dynamics, investorrelations.gd.com Em termos práticos, o setor de campo de batalha digital está se tornando cada vez mais dependente de contratos de serviços recorrentes para manter a prontidão de missão após o hardware ser implantado.

Por Tecnologia:

Análise de IA Comanda a Maior Participação, Gêmeos Digitais Impulsionam a Próxima OndaIA e análise de big data detinham 28,41% de participação em 2025, conferindo-lhe a maior posição tecnológica no mercado de campo de batalha digital. Essa liderança reflete o valor imediato de transformar dados brutos de ISR, logística, terreno e missão em suporte à decisão utilizável. Programas como o Projeto Odin mostram por que essa camada permanece central, uma vez que os comandantes precisam de sistemas que possam combinar grandes fluxos de dados e ajudar a priorizar ações sob pressão de tempo, mantendo a IA no centro dos gastos atuais, mesmo que outras tecnologias avancem mais rapidamente.

O gêmeo digital e a simulação estão projetados para crescer a um CAGR de 19,84% até 2031, tornando-o a trilha tecnológica de crescimento mais rápido no mercado de campo de batalha digital. Uma estrutura de campo de batalha paralelo digital-inteligente para operações de defesa aérea e antimíssil facilita o teste simultâneo de múltiplos caminhos simulados para otimizar a geometria e o tempo de ataque. Isso é relevante porque os militares podem comprimir os ciclos de teste e reduzir o risco de tiro real, ao mesmo tempo em que melhoram a prontidão e o planejamento de missão. IoT e computação de borda continuam a se beneficiar dos requisitos de confiança zero, enquanto as camadas de comunicações resilientes se beneficiam da expansão mais ampla de 5G e SATCOM. O setor de campo de batalha digital está, portanto, avançando em duas frentes simultaneamente, onde a IA detém o maior papel atual e os gêmeos digitais criam a próxima onda de experimentação e validação mais rápidas.

Por Aplicação:

A Modernização Logística Libera Poder de Combate OcultoAs plataformas de guerra representaram 32,89% da demanda por aplicação em 2025, tornando-as o maior grupo de aplicações no mercado de campo de batalha digital, mantendo consistência com os orçamentos de defesa que ainda priorizam a integração de armas, o engajamento de alvos e a eficácia dos sistemas de missão. Em muitos programas, as atualizações digitais são justificadas primeiramente por seu efeito na precisão de ataque, sobrevivência e tempo de engajamento. Isso mantém as aplicações centradas em guerra na frente dos gastos de curto prazo, mesmo que outros usos se expandam.

Logística e gestão de frota estão projetadas para crescer a um CAGR de 18,05% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de campo de batalha digital. O Exército dos EUA enquadrou o trabalho de logística NGC2 em torno de uma mudança de relatórios fragmentados e atrasados para um quadro operacional comum que seja oportuno, preciso e acionável, demonstrando como os dados de logística agora apoiam diretamente as decisões de comando. A AWS também demonstrou um sistema inteligente de gestão de energia para forças táticas que otimizou a alocação de energia em múltiplas tecnologias e reduziu a carga de geradores em condições de campo, pois as perdas de prontidão frequentemente começam com restrições de combustível, manutenção, baterias e transporte, em vez de escassez de armas.

Por Usuário Final:

O Déficit Digital da Marinha Impulsiona a Recuperação Acima do MercadoO Exército detinha 39,25% de participação em 2025, conferindo-lhe a maior posição de usuário final no mercado de campo de batalha digital. Essa liderança reflete a escala das formações terrestres e a amplitude dos requisitos para redes de comando, comunicações táticas, sensoriamento e ferramentas de sustentação no domínio terrestre. Os gastos do Exército também são altamente visíveis porque os principais programas de modernização carregam grandes linhas orçamentárias anuais e amplas necessidades de implantação. Como resultado, o mercado de campo de batalha digital ainda depende fortemente dos ciclos de modernização das forças terrestres para impulsionar a demanda de base.

A Marinha está projetada para expandir a um CAGR de 19,64% até 2031, tornando-a o usuário final de crescimento mais rápido no mercado de campo de batalha digital. O contrato de modernização C5ISR da Marinha da General Dynamics Information Technology mostra que a digitalização da frota agora depende de suporte de longa duração em comunicações, computação, gestão de combate, ISR e sistemas de vigilância. A demanda da Força Aérea também está crescendo à medida que as redes de comando em todos os domínios e as operações aéreas conectadas exigem uma infraestrutura de dados mais robusta, e a L3Harris foi selecionada em 2026 para apoiar a espinha dorsal digital do Sistema Avançado de Gestão de Batalha (ABMS).

Análise Geográfica

Mercado de Campo de Batalha Digital na América do Norte

A América do Norte respondeu por 32,78% do valor global do mercado em 2025, mantendo sua posição como o maior bloco regional no mercado de campo de batalha digital. A região se beneficia da escala dos gastos de defesa dos Estados Unidos, de uma densa base de contratantes e de estruturas de aquisição que moldam o comportamento de aquisição dos aliados. Os materiais de defesa do Congresso para o exercício fiscal de 2026 demonstram a profundidade dos gastos dos EUA em C4I, espaço e funções de alerta de mísseis, o que sustenta o momentum contínuo dos programas. A região também estabelece padrões importantes para fornecedores por meio de estruturas de segurança de confiança zero e 5G privado que influenciam a qualificação além dos Estados Unidos.

Mercado de Campo de Batalha Digital na Ásia-Pacífico

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 18,39% até 2031, tornando-a a região de crescimento mais rápido no mercado de campo de batalha digital. O crescimento é impulsionado por grandes programas de digitalização na China, Índia, Japão e Coreia do Sul, com demanda abrangendo ferramentas de comando habilitadas por inteligência artificial, comunicações seguras, cooperação cibernética e operações em rede. A solicitação de orçamento de defesa do Japão para o exercício fiscal de 2026 continuou a enfatizar capacidades entre domínios e conectividade digital de longo alcance, reforçando a visão de que o planejamento militar regional está avançando em direção a sistemas de campo de batalha mais integrados. A Índia e a Coreia do Sul também ampliaram sua cooperação em tecnologia de defesa em 2026 por meio de uma visão estratégica conjunta que abrangeu áreas de segurança cibernética, inovação e tecnologia avançada relevantes para operações conectadas.

Mercado de Campo de Batalha Digital na EMEA e América do Sul

Europa, Oriente Médio e África permanecem importantes corredores de crescimento para o mercado de campo de batalha digital. A Europa está avançando mais rapidamente na digitalização da defesa por meio de maior autoridade digital centralizada e um foco mais forte na interoperabilidade entre programas aliados. O exercício Babel Fish do Reino Unido com a Lockheed Martin Skunk Works em abril de 2026 demonstrou progresso prático no compartilhamento de dados do F-35 com redes de comando de efetores terrestres, o que é fundamental para operações de coalizão. A América do Sul permanece o menor segmento regional, onde os gastos estão mais concentrados em vigilância de fronteiras e ISR marítimo do que em transformação digital em larga escala.

Cenário Competitivo

O mercado de campo de batalha digital apresenta concentração moderada no nível superior, onde um grupo limitado de grandes empresas de defesa captura grande parte da receita dos principais programas. Ao mesmo tempo, a camada intermediária orientada a software é muito mais fragmentada, especialmente em análise, computação de borda, gestão de energia e ferramentas de dados abertos. Isso cria um mercado onde a escala importa para contratos de longo ciclo, mas a especialização ainda importa para software de missão e problemas de integração que não podem ser resolvidos apenas pelo tamanho. O resultado é uma estrutura competitiva em que os incumbentes defendem suas posições instaladas enquanto empresas mais novas competem para conquistar a camada de dados, a camada de aplicação ou a interface de arquitetura aberta.

Uma estratégia comum entre os principais fornecedores é se posicionar em torno da integração modular, em vez da propriedade fechada de ponta a ponta. O trabalho NGC2 da Lockheed Martin com a 25ª Divisão de Infantaria usou uma camada de dados comum e uma interface de missão modular para conectar capacidades entre domínios, demonstrando como as grandes empresas estão se adaptando às expectativas de arquitetura aberta. O contrato de modernização C5ISR da Marinha da General Dynamics Information Technology é outro exemplo, uma vez que o contrato se concentra em sustentar uma espinha dorsal digital operacional ao longo do tempo, em vez de entregar equipamentos isolados. A L3Harris também fortaleceu sua posição por meio da seleção para a infraestrutura de rede do ABMS, o que vincula a empresa à espinha dorsal de integração de dados do comando e controle conjunto em todos os domínios (JADC2). Esses movimentos mostram que o mercado de campo de batalha digital recompensa os fornecedores que conseguem permanecer relevantes implantando atualizações, gerenciando dados, garantindo interoperabilidade e fornecendo suporte recorrente.

A competição também está sendo moldada pela validação em combate, conformidade e capacidade de trabalhar dentro de padrões abertos. Os contratos de digitalização da Elbit Systems para os programas Tzayad Digital Ground Army e MARS das Forças de Defesa de Israel mostram como sistemas comprovados operacionalmente podem apoiar a credibilidade de exportação e um posicionamento mais amplo de modernização. O alinhamento com CMOSS está se tornando cada vez mais importante para hardware C5ISR montado em veículos, enquanto a certificação de confiança zero e cibernética está moldando cada vez mais o acesso dos fornecedores a trabalhos sensíveis. O maior espaço comercial aberto ainda está na interoperabilidade de coalizão, onde muitas forças aliadas ainda lutam para compartilhar dados de sensores, controle de fogo e logística em tempo real. Os fornecedores que conseguem fazer a ponte entre padrões, níveis de segurança e formatos de dados sem forçar uma reaquisição completa provavelmente ganharão valor desproporcional no mercado de campo de batalha digital.

Líderes do Setor de Campo de Batalha Digital

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

BAE Systems plc

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Campo de Batalha Digital

- Lockheed Martin Corporation

- RTX Corporation

- Northrop Grumman Corporation

- BAE Systems plc

- Thales Group

- L3Harris Technologies, Inc.

- General Dynamics Corporation

- Saab AB

- Rafael Advanced Defense Systems Ltd.

- Elbit Systems Ltd.

- Leonardo S.p.A.

- Airbus SE

- Israel Aerospace Industries Ltd.

- Indra Sistemas, S.A.

- CACI International Inc.

- QinetiQ Group

- Honeywell International Inc.

- Rohde & Schwarz GmbH & Co. KG

Desenvolvimento Recente da Indústria no Mercado de Campo de Batalha Digital

- Maio de 2026: Nokia Federal Solutions e Lockheed Martin introduziram uma capacidade 5G modular e pronta para campo para o Departamento de Plataformas de Guerra dos EUA. Esta solução adere aos padrões de arquitetura aberta CMOSS e foi projetada para integração em veículos militares, tornando-se a primeira solução 5G CMOSS pronta para implantação.

- Maio de 2026: A L3Harris foi escolhida pela Força Aérea dos EUA para desenvolver infraestrutura digital para a rede ABMS, funcionando como a espinha dorsal de integração de dados para o JADC2.

- Abril de 2026: O Ministério da Defesa do Reino Unido e a Lockheed Martin Skunk Works concluíram o exercício Babel Fish. Este exercício demonstrou a capacidade do F-35 de compartilhar dados com efetores terrestres do Exército Britânico usando a arquitetura de sistemas abertos NEXUS da Lockheed, validando a interoperabilidade aliada em múltiplos domínios.

- Fevereiro de 2026: A Elbit Systems Ltd. recebeu contratos totalizando mais de USD 100 milhões da Diretoria de Pesquisa e Desenvolvimento de Defesa de Israel. Esses contratos visam desenvolver a digitalização de quinta geração para as Forças de Defesa de Israel como parte dos programas Tzayad Digital Ground Army e MARS de defesa de fronteiras.

Escopo do Relatório Global do Mercado de Campo de Batalha Digital

O campo de batalha digital refere-se à integração de tecnologias avançadas, como inteligência artificial, IoT e realidade aumentada, nas operações militares para aprimorar a tomada de decisão, a consciência situacional e a eficiência operacional. Ele permite o compartilhamento e a análise de dados em tempo real em várias plataformas e componentes, garantindo um ambiente de campo de batalha mais conectado e informado.

O mercado de campo de batalha digital é segmentado por plataforma, componente, tecnologia, aplicação, usuário final e geografia. Por plataforma, o mercado é segmentado em terrestre, aéreo, naval e espacial. Por componente, é segmentado em hardware, software e serviços. Por tecnologia, o mercado inclui inteligência artificial (IA) e análise de big data, Internet das Coisas (IoT) e computação de borda, conectividade 5G/SATCOM, realidade aumentada (RA) e realidade virtual (RV), e gêmeos digitais e simulação. Por aplicação, o mercado é categorizado em plataformas de guerra, consciência situacional e ISR, comando e controle (C2) e logística e gestão de frota. Por usuário final, o mercado é segmentado em exército, marinha e força aérea. O relatório também cobre os tamanhos de mercado e previsões para o mercado de campo de batalha digital nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

Visão Geral da Segmentação

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Hardware |

| Software |

| Serviços |

| Inteligência Artificial (IA) e Análise de Big Data |

| Internet das Coisas (IoT) e Computação de Borda |

| Conectividade 5G/SATCOM |

| Realidade Aumentada (RA) e Realidade Virtual (RV) |

| Gêmeo Digital e Simulação |

| Plataformas de Guerra |

| Consciência Situacional e ISR |

| Comando e Controle (C2) |

| Logística e Gestão de Frota |

| Exército |

| Marinha |

| Força Aérea |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Terrestre | ||

| Aéreo | |||

| Naval | |||

| Espacial | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tecnologia | Inteligência Artificial (IA) e Análise de Big Data | ||

| Internet das Coisas (IoT) e Computação de Borda | |||

| Conectividade 5G/SATCOM | |||

| Realidade Aumentada (RA) e Realidade Virtual (RV) | |||

| Gêmeo Digital e Simulação | |||

| Por Aplicação | Plataformas de Guerra | ||

| Consciência Situacional e ISR | |||

| Comando e Controle (C2) | |||

| Logística e Gestão de Frota | |||

| Por Usuário Final | Exército | ||

| Marinha | |||

| Força Aérea | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o caminho de crescimento esperado para os gastos com campo de batalha digital até 2031?

O mercado de campo de batalha digital está projetado para crescer de USD 82,65 bilhões em 2026 para USD 185,77 bilhões até 2031, a um CAGR de 17,58%.

Qual segmento de plataforma está se expandindo mais rapidamente?

O espaço é o segmento de plataforma de crescimento mais rápido, com um CAGR projetado de 19,66% até 2031, apoiado pelo aumento dos gastos de defesa em comunicações resilientes e sistemas de alerta de mísseis.

Por que os serviços estão crescendo mais rápido do que o hardware?

Os serviços estão projetados para crescer a um CAGR de 20,43% porque os militares estão comprando mais manutenção de software, conectividade gerenciada, suporte cibernético e manutenção de modelos de IA junto com o hardware.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 18,39% até 2031, apoiada por grandes esforços de digitalização militar na China, Índia, Japão e Coreia do Sul.

Quais são os principais riscos que os programas de campo de batalha conectado enfrentam?

Os principais riscos são a exposição à segurança cibernética em sistemas conectados, o escrutínio legal em torno da tomada de decisão autônoma, lacunas de interoperabilidade com sistemas legados e escassez de fornecimento de semicondutores especializados.

Qual usuário final provavelmente adicionará demanda mais rapidamente?

A Marinha deve registrar o crescimento mais rápido de usuário final a um CAGR de 19,64%, refletindo gastos de recuperação em comunicações de frota, modernização C5ISR e infraestrutura de suporte digital.

Página atualizada pela última vez em: