Tamanho e Participação do Mercado de Munições

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

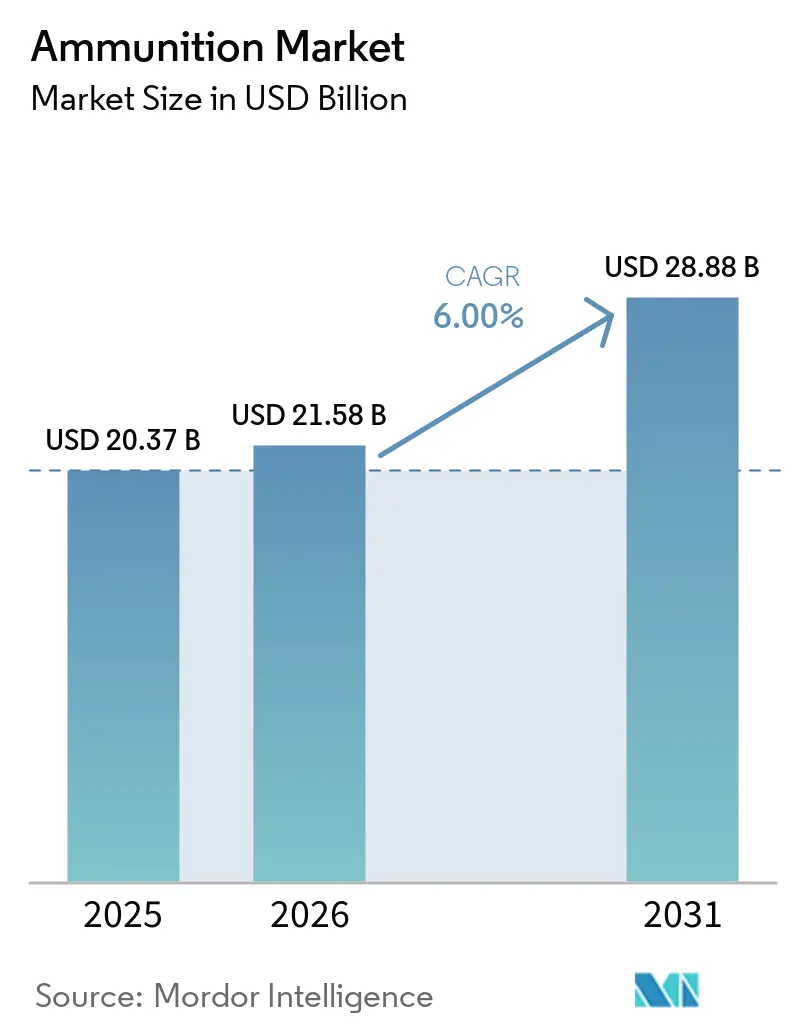

| Tamanho do Mercado (2026) | 21.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.00% CAGR |

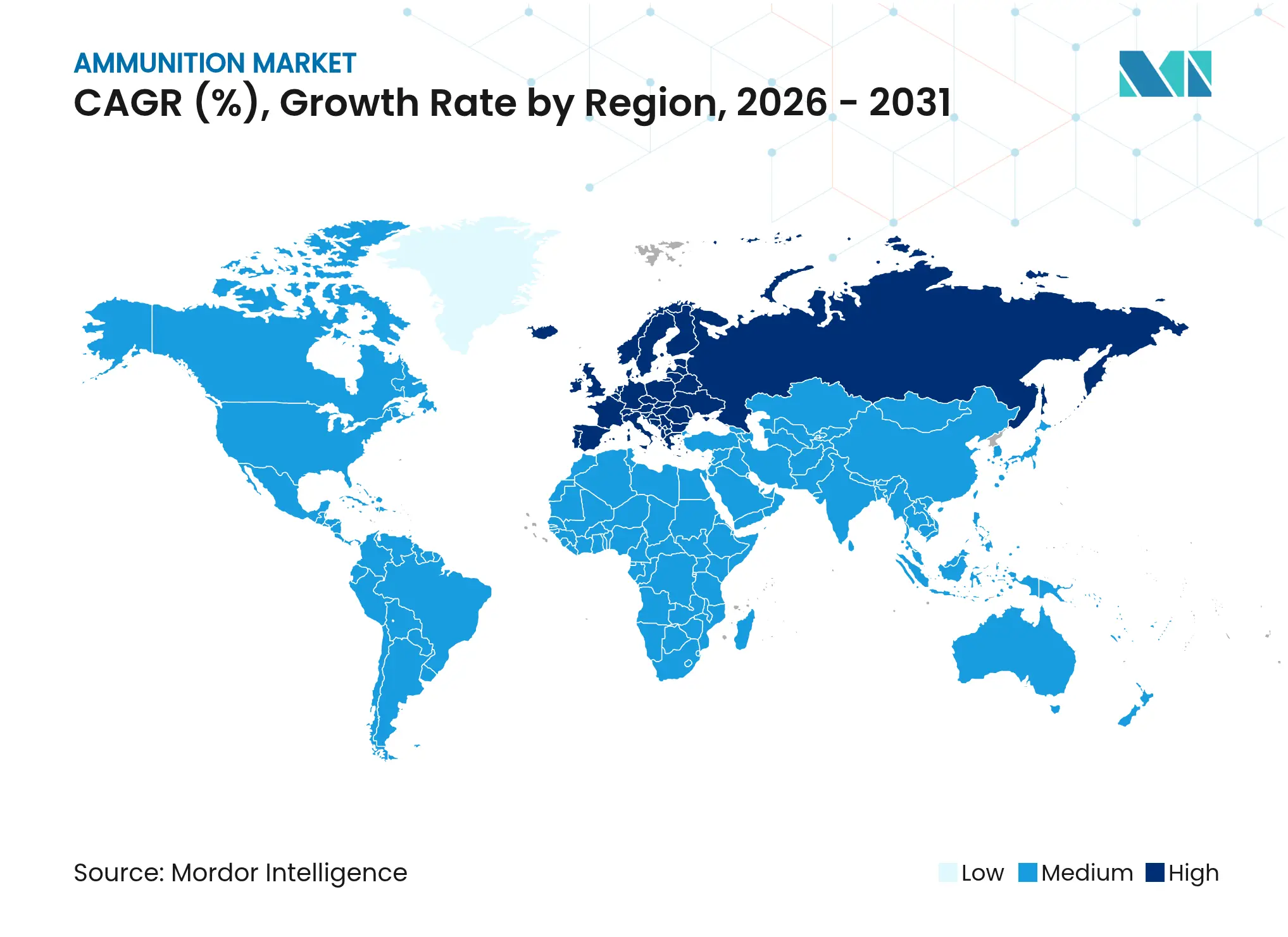

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

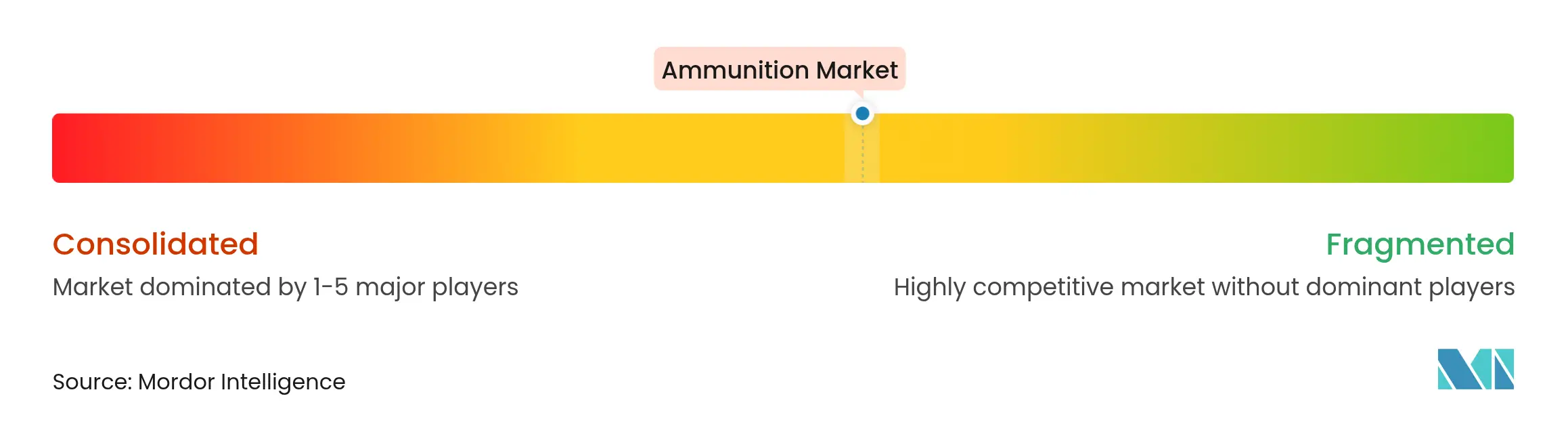

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Munições por Mordor Intelligence

Espera-se que o tamanho do mercado de munições cresça de USD 20,37 bilhões em 2025 para USD 21,58 bilhões em 2026 e está previsto para atingir USD 28,87 bilhões até 2031 a um CAGR de 6,00% no período 2026-2031. Aquisições plurianuais sólidas nos EUA, um programa de capacitação apoiado pela UE para projéteis de 155 mm e programas de modernização generalizados em nações aliadas sustentam essa expansão. Em 2026, os compradores norte-americanos enfatizam adições de capacidade para artilharia, defesa aérea e munições de precisão, enquanto os ministérios da defesa europeus aceleram a construção de novas plantas de artilharia para alcançar a soberania industrial. A precificação premium para cartuchos programáveis e de metal único compensa os maiores custos de conformidade associados aos mandatos de eliminação de chumbo. Enquanto isso, a participação civil estável e os estoques normalizados no varejo estabilizam os volumes de pequeno calibre nos EUA.

Principais Conclusões do Relatório

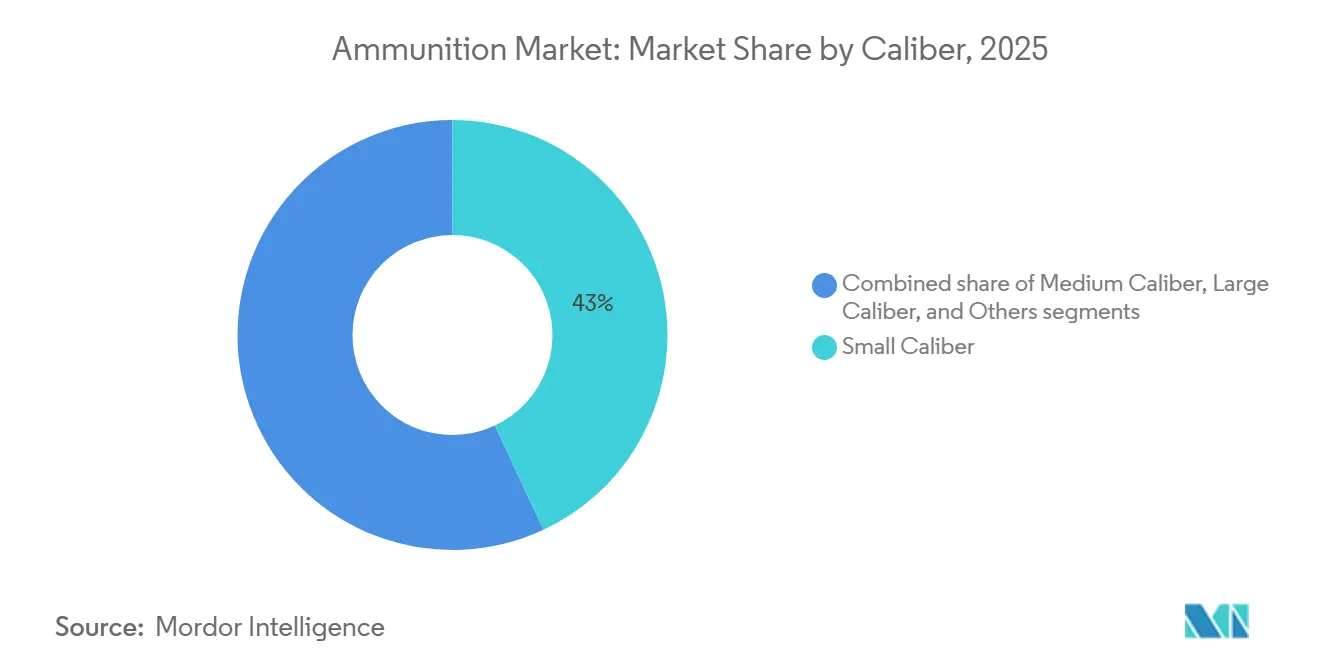

- Por calibre, as munições de pequeno calibre representaram 43,04% do mercado de munições em 2025 e devem crescer a um CAGR de 6,25% até 2031.

- Por produto, balas e cartuchos representaram 60,81% em 2025 e estão previstos para expandir a um CAGR de 6,13% até 2031.

- Por orientação, as munições não guiadas representaram 92,12% em 2025 e estão previstas para crescer a um CAGR de 5,99% até 2031.

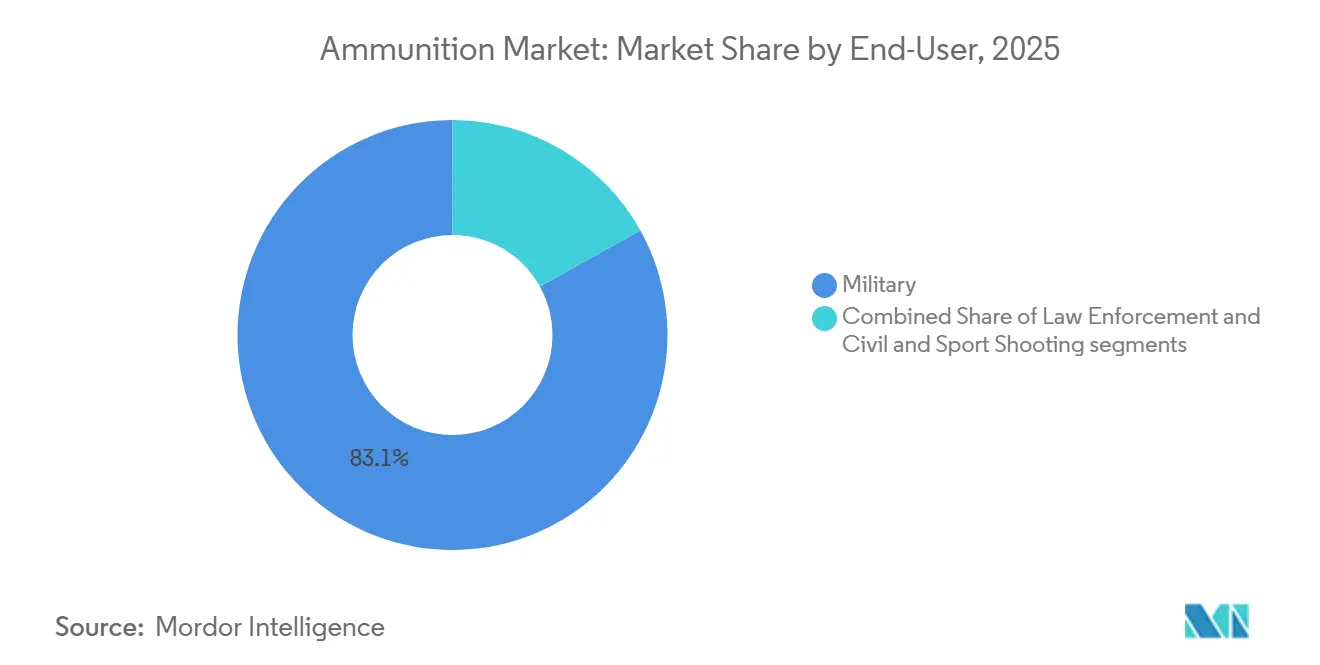

- Por usuário final, o segmento militar representou 83,07% do mercado de munições em 2025 e está previsto para crescer a um CAGR de 6,22% até 2031.

- Por plataforma, os sistemas terrestres representaram 68,05% da participação de mercado em 2025 e estão previstos para crescer a um CAGR de 6,16% até 2031.

- Por geografia, a América do Norte deteve uma participação de 47,31% do mercado de munições em 2025, enquanto a Europa está prevista para registrar o crescimento mais rápido a um CAGR de 9,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Munições

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensificação do reabastecimento de estoques da OTAN | +1.8% | Europa como núcleo, com repercussão na América do Norte | Médio prazo (2 a 4 anos) |

| Aumento dos gastos com defesa e modernização impulsionando o crescimento do mercado | +1.5% | Global, liderado pela OTAN e aliados do Indo-Pacífico | Longo prazo (≥ 4 anos) |

| Maior uso de munições programáveis de explosão aérea e com espoleta de proximidade em operações urbanas | +0.9% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente adoção civil de porte velado impulsionando a demanda por munições | +0.6% | Nacional (núcleo nos Estados Unidos, crescimento em estados selecionados da UE) | Curto prazo (≤ 2 anos) |

| Demanda crescente por sistemas modernos de propelente para artilharia | +1.0% | Global, urgente na Europa | Médio prazo (2 a 4 anos) |

| Transição para munições sem chumbo impulsionando o crescimento do mercado | +0.4% | Zonas regulatórias da América do Norte e da UE, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do Reabastecimento de Estoques da OTAN Após a Guerra na Ucrânia

Os países alinhados à OTAN expandem as linhas de artilharia e de médio calibre em 2026, à medida que programas industriais e governamentais convertem financiamento em produção estável, evidenciado por novas instalações europeias que ampliam a escala de projéteis de 155 mm e munições telescópicas de 40 mm. O complexo de Unterlüß, na Alemanha, foi inaugurado em setembro de 2025 e está programado para escalar para projéteis de artilharia até 2027, com marcos intermediários de volume em 2026, de acordo com as declarações da empresa.[1]Rheinmetall AG, "Uma Nova Era na Rheinmetall: Inauguração da Fábrica de Munições em Unterlüß," Rheinmetall, rheinmetall.com A linha automatizada de usinagem e bandagem de grande calibre da Bélgica é dedicada a projéteis de 155 mm, e quase seis meses da produção de 2026 estão alocados para a Defesa Belga, sinalizando uma priorização soberana consistente com as políticas de estoque aliadas. Os dados de aquisição nos Estados Unidos mostram linhas de reconstrução de munições e armamentos financiadas na conta do Ano Fiscal de 2026, sustentando ciclos de reabastecimento que repõem estoques e apoiam reservas de treinamento. Os materiais orçamentários do Departamento de Defesa também identificam aquisições de munições e iniciativas-chave da cadeia de suprimentos em todo o portfólio de 2026, que reforçam pedidos em volume de projéteis e materiais energéticos para garantir a prontidão. Os governos nórdicos aprofundaram a coordenação regional por meio de um quadro multinacional sobre entregas, serviços e capacidade de aumento com um fornecedor nomeado, alinhando o compartilhamento de reservas nacionais com a demanda de pico em situações de crise.

Aumento dos Gastos com Defesa e Modernização Impulsionando o Crescimento do Mercado

Os totais do orçamento de defesa dos EUA para o Ano Fiscal de 2026 refletem ênfase contínua em arsenais de munições, expansão da base industrial e produção repetível de sistemas de armas selecionados que ancoram decisões de investimento a montante. Os materiais do Congresso referentes ao ciclo do Ano Fiscal de 2026 destacam financiamento para Patriot, THAAD, Tomahawk, JASSM, LRASM, SM-3 e AMRAAM, o que proporciona visibilidade estável de demanda para componentes, materiais energéticos e linhas de montagem. Contratos centrados em plataformas ressaltam como as aquisições de veículos e artilharia puxam a demanda associada de munições, como visto em contratos para produzir obuseiros M109A7 Paladin adicionais e veículos transportadores de munição M992A3 para as formações do Exército dos EUA.[2]BAE Systems, "BAE Systems Garante Pedidos de Munições Programáveis da Suécia e da Finlândia," BAE Systems, baesystems.com Ao mesmo tempo, os registros de contratação dos EUA mostram contratos em escala de produção para munições de 30 mm com espoleta de proximidade adaptadas para missões de contramedidas a sistemas aéreos não tripulados, validando a aquisição de munições de médio calibre com efeitos especializados e lógica de orientação. As aquisições aliadas no Oriente Médio acrescentam demanda adicional por corpos de bombas e penetradores, com notificações formais confirmando pacotes de munições em grande escala que abastecem estoques de entrega aérea. Os anúncios de expansão industrial nos Estados Unidos também visam a produção doméstica de nitrocelulose e propelentes de base tripla, respondendo a gargalos anteriores em materiais energéticos e construindo capacidade de longo prazo para sistemas de cargas modulares.

Crescente Adoção Civil de Porte Velado Impulsionando a Demanda por Munições

Os dados do setor nos EUA indicam uma ampla base de participação do consumidor que sustenta a demanda por treinamento de pequeno calibre e porte velado. Em 2024, o setor registrou milhões de novos proprietários e ganhos notáveis de emprego, fornecendo um canal de vendas a jusante para cartuchos e componentes ao longo de 2025 e no decorrer de 2026. As introduções de novos produtos em 2026 continuam a atender nichos de desempenho, incluindo caça de longo alcance e designs de expansão controlada, o que reflete pipelines de inovação estáveis em marcas voltadas ao consumidor. Os incentivos federais para o uso de munições sem chumbo em determinadas terras públicas também direcionam uma parcela da demanda para alternativas de metal único ou não tóxicas, o que sutilmente altera o mix e a precificação no nível do varejo. A estabilização dos estoques no varejo reduz as escassez extremas em comparação com os surtos anteriores, mas os pedidos de treinamento de agências de segurança pública e federais mantêm uma base estável para 9 mm e outros calibres de serviço. Essa base civil e de segurança pública complementa o volume militar, o que em conjunto sustenta um perfil de demanda equilibrado no mercado de munições.

Demanda Crescente por Sistemas Modernos de Propelente para Artilharia

As instalações industriais em 2026 concentram-se cada vez mais na soberania de materiais energéticos, na capacidade doméstica de nitrocelulose e na produção de cargas modulares para viabilizar o throughput sustentado de 155 mm. Um arrendamento apoiado pelo governo dos EUA viabiliza a nova produção doméstica de nitrocelulose e propelentes de base tripla que abastecem sistemas de cargas modulares, o que reduz a exposição a insumos importados e riscos de trânsito. Declarações de empresas na Europa enfatizam tanto os corpos de projéteis quanto as linhas de pólvora como dois gargalos que devem crescer em conjunto para atender aos objetivos de reabastecimento aliado, impulsionando investimentos combinados em forjamento, usinagem e química de propelentes. Os dados de contratação governamental nos Estados Unidos confirmam financiamento ativo para munições de artilharia ao longo do ciclo do Ano Fiscal de 2026, proporcionando continuidade de demanda para fornecedores de cargas, espoletas e operações de embalagem. As iniciativas europeias aliadas de 155 mm ampliam a base de fornecedores de propelentes e componentes de carga por meio de novas parcerias público-privadas, que adicionam redundância ao fornecimento transfronteiriço durante períodos de demanda elevada. Esses investimentos elevam a resiliência das cadeias de valor de artilharia no mercado de munições e reforçam o crescimento esperado de volume até o final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Repriorização orçamentária do Departamento de Defesa e dos Ministérios da Defesa em direção a sistemas não tripulados | -0.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Disparada dos preços de nitrocelulose devido a choques no fornecimento de algodão | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Maior escrutínio ESG sobre descarga de metais pesados em campos de treinamento | -0.3% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proibições civis de exportação impactando as vendas de fabricantes de equipamentos originais dos EUA para a América do Sul | -0.2% | Foco nas Américas, com efeitos globais indiretos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Repriorização Orçamentária do Departamento de Defesa e dos Ministérios da Defesa em Direção a Sistemas Não Tripulados

Os materiais orçamentários dos EUA em 2026 priorizam um conjunto diversificado de capacidades, incluindo armas de baixo custo e descartáveis, que competem por financiamento com os estoques de munições convencionais. Relatórios públicos sobre alocações de reconciliação destacam linhas dedicadas a drones de ataque unidirecional e esforços de armas acessíveis que utilizam conjuntos de habilidades industriais e cadeias de suprimentos semelhantes às de cartuchos e projéteis tradicionais. Os governos aliados também estão estabelecendo montagem de foguetes guiados e mísseis fora dos Estados Unidos, o que diversifica os fornecedores enquanto aloca recursos para armas de precisão que podem reduzir as compras de artilharia no curto prazo. Nos portfólios naval e aéreo, o financiamento de 2026 abrange múltiplas famílias de precisão que atendem a missões de ataque marítimo e defesa aérea, o que direciona o orçamento para linhas de alta tecnologia em detrimento de alguns estoques não guiados. As respostas do setor incluem munições de médio calibre projetadas para funções de contramedidas a sistemas aéreos não tripulados e multipropósito, mantendo as armas convencionais relevantes em um ambiente saturado de drones. O efeito líquido restringe alguns pedidos de munições convencionais no curto prazo, embora os volumes centrais de artilharia e pequeno calibre permaneçam essenciais para operações sustentadas e treinamento no mercado de munições.

Disparada dos Preços de Nitrocelulose Devido a Choques no Fornecimento de Algodão

Os gargalos em materiais energéticos e as restrições à nitrocelulose derivada do algodão geraram pressões de preço e disponibilidade desde o final de 2024, o que, por sua vez, elevou a base de custos para cargas de artilharia e sistemas de propelentes selecionados. As ações de fabricantes de equipamentos originais europeus para garantir fontes de nitrocelulose e construir reservas estratégicas visam mitigar a exposição a perturbações externas no fornecimento, com declarações públicas indicando investimentos dedicados à capacidade de celulose de grau militar. Nos Estados Unidos, novos arrendamentos e planos de instalações estão focados na produção doméstica de nitrocelulose e de base tripla para cargas modulares de 155 mm, o que aborda uma lacuna crítica de resiliência. Relatórios públicos também destacam aumentos nos preços de carga explosiva para compradores governamentais ao longo dos últimos anos, um sinal de que os mercados energéticos mais amplos se tornaram mais restritivos. Essas dinâmicas pressionam as margens dos fabricantes de equipamentos originais e complicam o planejamento orçamentário dos usuários finais, mesmo com o financiamento de 2026 apoiando iniciativas de reconstrução.[3]Departamento do Tesouro dos EUA, "Aquisição de Munições, Exército | Perfil de Gastos," USAspending, usaspending.gov A restrição modera o crescimento no mercado de munições até que a nova capacidade energética ocidental atinja um nível de produção estável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Calibre: O Pequeno Calibre Comanda o Volume, Mas Todos os Tamanhos Registram Crescimento Acelerado

As munições de pequeno calibre representaram 43,04% do mercado de munições em 2025 e devem crescer a um CAGR de 6,25% até 2031, à medida que os canais civil, de segurança pública e militar sustentam demanda paralela. Os novos consumidores norte-americanos incorporados em 2024 apoiaram compras de treinamento e defesa pessoal em 2025 e 2026, fornecendo uma ampla base de varejo para cartuchos de pequeno calibre. No lado da defesa, os programas de calibre .50 com estojo de polímero reduziram o peso enquanto melhoraram a resistência ao calor, apoiando benefícios de mobilidade e logística em missões expedicionárias. As munições de médio calibre avançaram por meio de contratos para usuários do F-35 na Europa, incluindo variantes de combate APEX e de treinamento correspondentes, o que confirma um pipeline robusto na classe de 25 mm. A demanda europeia por munições telescópicas de 40 mm aumentou com as implantações de sistemas navais e terrestres, o que ampliou os planos de produção para 2026 e além. A artilharia de grande calibre permanece uma prioridade central, à medida que os programas dos EUA e europeus ampliam a produção de 155 mm e alinham a capacidade de propelente para atender às entregas programadas. Essas dinâmicas de múltiplos calibres mantêm o mercado de munições ancorado em segmentos de volume confiáveis, enquanto adicionam crescimento seletivo a partir de munições premium de médio calibre que abordam tarefas de contramedidas a sistemas aéreos não tripulados e defesa de bases.

A liderança do pequeno calibre é reforçada pelos benefícios de interoperabilidade dos padrões da OTAN em torno dos cartuchos de 5,56 mm e 7,62 mm, que apoiam o agrupamento transfronteiriço e a flexibilidade contratual nos pipelines de treinamento aliado. A adoção do médio calibre se beneficia de sensores integrados e lógica de controle de fogo em plataformas terrestres e marítimas, o que melhora a letalidade contra drones e ameaças aéreas de baixo custo. Para a artilharia de grande calibre, a usinagem de corpos de projéteis e a química de propelentes receberam atenção de investimento para fortalecer o throughput consistente nos complexos ocidentais em 2026. Esse mix de necessidades de varejo, treinamento e operacionais sustenta um crescimento equilibrado entre os calibres no mercado de munições, mesmo com os orçamentos também financiando sistemas guiados e não tripulados. Dentro deste segmento, o setor de munições continua a buscar materiais de estojo mais leves e materiais energéticos aprimorados para otimizar a logística e a confiabilidade em escala.

Por Produto: Balas e Cartuchos Dominam, Mas os Projéteis de Artilharia Registram a Maior Aceleração de Crescimento

Balas e cartuchos detinham 60,81% do tamanho do mercado de munições em 2025 e estão projetados para avançar a um CAGR de 6,13%, apoiados por opções programáveis premium e consumo estável de pequeno calibre. Os contratos do norte da Europa para munições programáveis de 40 mm e 57 mm demonstram demanda sustentada por efeitos de explosão aérea e espoleta de proximidade que combatem drones, munições de patrulhamento e helicópteros. Os projéteis de artilharia e morteiros impulsionam os fluxos de trabalho de reabastecimento na Europa e nos Estados Unidos ao longo do Ano Fiscal de 2026, e os dados de contratação confirmam investimento contínuo em projéteis de 155 mm e cargas modulares. O orçamento da Marinha dos EUA para o Ano Fiscal de 2026 apoia a aquisição de munições de artilharia, o que se alinha com as necessidades conjuntas dos serviços para renovar os estoques em vencimento e equipar as unidades para os ciclos de treinamento. Bombas aéreas e granadas continuam a se beneficiar de complementos de espoleta e orientação que melhoram a precisão, permitindo que as forças estendam a relevância dos estoques convencionais por meio de kits modulares. As vendas militares estrangeiras em 2025 confirmaram pedidos significativos de corpos de bombas e penetradores, uma tendência que apoia a demanda estável por munições de entrega aérea ao lado do investimento em artilharia.

As interfaces digitais entre espoletas, propelentes e computadores de controle de fogo são agora uma parte mais proeminente das estratégias de produto, refletidas em cartuchos programáveis por comando projetados para efeitos multimodais. Os programas ocidentais também consideram substituições de submunições onde a política restringe o uso de munições de fragmentação, e pesquisas públicas de mercado mostram interesse em submunições avançadas de 155 mm em escala. Os fabricantes de equipamentos originais e arsenais continuam a expandir as operações de carga, montagem e embalagem de 155 mm nos Estados Unidos para alcançar maior throughput mensal que se alinha com as necessidades de treinamento e operacionais. No geral, o mercado de munições é moldado pela demanda liderada pelo reabastecimento em projéteis e morteiros, ao lado de nichos premium crescentes em cartuchos programáveis, que juntos elevam os preços médios de venda sem sacrificar o volume. Dentro deste segmento, o setor de munições continua a investir em tecnologia de espoleta, munições insensíveis e padrões de interface para criar efeitos confiáveis e configuráveis.

Por Orientação: As Munições Não Guiadas Retêm Participação, Mas a Demanda por Precisão Reformula as Margens

As munições não guiadas representaram 92,12% do mercado de munições em 2025 e devem crescer a um CAGR de 5,99%, refletindo a demanda duradoura por fogo de volume e munições de treinamento onde a precisão gera ganhos marginais limitados. As linhas orçamentárias dos EUA em 2026 incluem munições de artilharia e kits de orientação que complementam os projéteis convencionais em vez de substituí-los completamente, o que confirma um caminho combinado que preserva o volume não guiado. Programas de kits de orientação como o PGK melhoram a precisão para projéteis convencionais a um custo menor do que as munições de precisão completa, reforçando uma relação complementar em vez de substitutiva entre os estoques guiados e não guiados. As lições operacionais também enfatizaram a resiliência à guerra eletrônica, o que mantém a demanda por munições não guiadas estável à medida que as forças se protegem contra a degradação do GPS em ambientes contestados. Essas dinâmicas posicionam as munições não guiadas como a espinha dorsal dos fogos de supressão e de área-alvo até 2031, enquanto as munições guiadas preenchem funções de ataque de alto valor ou urgentes.

As munições guiadas mantêm preços premium e crescimento seletivo, com as dotações dos EUA apoiando a aquisição de sistemas antinavio de longo alcance e lançados pelo ar em 2026. A experiência com efeitos de espoleta de proximidade e explosão aérea em médio calibre indica que a programação acessível pode expandir a letalidade sem incorrer nos custos totais de munições de precisão guiada, incentivando um mix matizado em missões terrestres e marítimas. Os requisitos de treinamento e as regras de segurança reforçam compras estáveis de cargas de pequeno calibre não guiadas em agências militares e de segurança pública, o que apoia o volume fundamental neste segmento do mercado de munições. Ao longo do período de previsão, os fornecedores que podem alternar entre linhas guiadas e não guiadas estão melhor posicionados para capturar pedidos sustentados e mitigar oscilações orçamentárias entre programas.

Por Usuário Final: A Dominância Militar Persiste, Mas o Segmento Civil Oferece Maior Riqueza de Margem

Os usuários militares representaram 83,07% dos volumes de 2025 e estão projetados para expandir a um CAGR de 6,22% até 2031, um perfil que reflete autoridade orçamentária plurianual e prioridades de reconstrução de estoques. Os materiais dos EUA identificam linhas de reconstrução de munições e iniciativas da cadeia de suprimentos no Ano Fiscal de 2026, o que reforça sinais de produção de longo prazo para os fabricantes de equipamentos originais. A aquisição de plataformas, como obuseiros M109A7 Paladin e veículos transportadores de munição M992A3, fortalece a ligação entre as frotas de veículos e as munições de artilharia, morteiros e logística associadas. As forças de segurança pública sustentam demanda estável de treinamento com pedidos recorrentes de cargas de marcação e serviço, o que protege o canal contra a volatilidade do varejo. O tiro civil e esportivo normalizou-se a partir dos picos de surto, mas a base de novos participantes norte-americanos incorporados em 2024 continua a apoiar os volumes de varejo e os fluxos de impostos especiais de consumo vinculados à conservação.

A demanda militar é menos sensível a ciclos eleitorais e ao sentimento do consumidor, o que ajuda a estabilizar o mercado de munições ao longo de 2026. Em paralelo, as vendas militares estrangeiras e os programas bilaterais confirmam entregas contínuas de munições, mantendo os estoques aéreos e de artilharia em níveis operacionais. O canal civil permanece moldado por leis locais de porte, participação em caça e estratégias de promoção de varejistas que buscam suavizar a demanda ao longo do ano. Os fornecedores continuam a equilibrar as produções entre os SKUs militares e civis enquanto gerenciam gargalos comuns em torno de pólvora e espoletas, que permanecem sensíveis às alocações de prioridade de defesa. Dentro deste mix de usuários finais, o setor de munições alinha o planejamento de produção com os calendários de defesa, mantendo capacidade para compromissos civis e de segurança pública.

Por Plataforma: Os Sistemas Terrestres Comandam a Participação, Mas os Segmentos Naval e Aerotransportado se Modernizam Mais Rapidamente

As plataformas terrestres detinham 68,05% em 2025 e estão projetadas para crescer a um CAGR de 6,16%, uma trajetória vinculada à doutrina centrada em artilharia e aos programas ativos de 155 mm em nações aliadas. Os contratos de 2025 e 2026 para obuseiros Paladin e veículos transportadores de munição destacam o investimento sustentado em sistemas de artilharia sobre esteiras e seus veículos de reabastecimento. Os casos de uso naval incluem a aquisição de componentes de torpedo e munições telescópicas de 40 mm para torres de embarcações de superfície, que estendem os efeitos programáveis para tarefas de defesa aérea marítima. As plataformas aéreas continuam a consumir um mix de alto valor de munições de canhão e armas guiadas, com usuários europeus do F-35 encomendando munições de combate APEX de 25 mm e munições de treinamento correspondentes.

Em 2026, as forças terrestres consomem munições em taxas consistentes com ciclos de treinamento de alta intensidade e prontidão, e os planejadores industriais alocam capacidade de projéteis e cargas para corresponder. As funções de defesa aérea naval e costeira reforçam a necessidade de munições programáveis de 40 mm e 57 mm, que impulsionaram pedidos plurianuais de clientes do norte da Europa. No lado aéreo, as munições de canhão para aeronaves e os kits de orientação selecionados para estoques convencionais mantêm relevância em ambientes permissivos, mesmo com os mísseis avançados dominando as manchetes de aquisição. Esse mix de plataformas ressalta a primazia sustentada do segmento terrestre no mercado de munições, enquanto as plataformas navais e aéreas retêm necessidades especializadas que comandam valores unitários mais elevados. Em todas as plataformas, o setor de munições investe em manufatura flexível e automação de inspeção para apoiar o throughput entre segmentos.

Análise Geográfica

A participação de liderança da América do Norte com 47,31% em 2025 reflete a escala e a continuidade das aquisições dos EUA, com as contas do Ano Fiscal de 2026 financiando munições de artilharia, linhas de componentes e programas de reconstrução que mantêm as fábricas ativas ao longo do ano. Os registros de aquisição mostram contratos repetidos em calibres e categorias de produtos, indicando uma abordagem equilibrada que sustenta projéteis, cartuchos e munições especiais para uso conjunto dos serviços. A combinação de pedidos de plataformas de veículos, veículos transportadores de munição e reconstruções de munições eleva ainda mais a utilização da produção nos principais complexos dos fabricantes de equipamentos originais e nas instalações de propriedade governamental que operam materiais energéticos e operações de carregamento. A nova capacidade energética planejada sob arrendamentos federais visa reduzir a dependência de nitrocelulose importada e propelentes de base tripla, melhorando assim a resiliência contra perturbações no fornecimento e apoiando a produção de cargas de longo prazo para sistemas de 155 mm. Nesse contexto, o mercado de munições se beneficia de aquisições previsíveis, o que viabiliza o planejamento de capital plurianual e expansões incrementais da força de trabalho.

A Europa é a região de crescimento mais rápido, com um CAGR de 9,48%, e 2026 marca um período de aumento significativo de capacidade com novas unidades de usinagem de projéteis, novas linhas de bandagem e expansões de fábricas projetadas em torno dos volumes de 155 mm. Os marcos de volume anunciados para 2026 e as taxas de produção-alvo para 2027 reforçam uma política industrial comprometida focada na soberania de munições, impulsionada por financiamento público-privado e contratos-quadro. Os programas complementares para munições telescópicas de 40 mm destacam o papel dos efeitos programáveis na defesa de bases aéreas e aplicações navais, aumentando assim a demanda especializada além da artilharia. Os acordos de cooperação de defesa regional padronizam ainda mais a logística transfronteiriça e o compartilhamento de reservas, acelerando as entregas e ajudando a cumprir as metas nacionais de prontidão em 2026. Essa trajetória expande a contribuição da Europa para o mercado global de munições e diversifica as fontes de fornecimento entre as nações aliadas.

Os parceiros da Ásia-Pacífico buscam produção soberana e empreendimentos industriais conjuntos para artilharia de foguetes e cargas modulares, o que adiciona profundidade às cadeias de suprimentos aliadas enquanto reflete a doutrina e as necessidades de treinamento locais. No Oriente Médio, as notificações formais em 2025 confirmam grandes pacotes de munições para armamentos de entrega aérea, o que apoia a utilização estável dos fornecedores e os ciclos de reabastecimento ao longo de 2026. A África e a América do Sul representam pools de demanda menores, onde os controles de exportação e os orçamentos locais moldam o ritmo das entregas e podem canalizar as compras para munições de treinamento em detrimento dos segmentos premium. No geral, a América do Norte retém a maior posição em 2025, a Europa lidera o crescimento até 2031, e a Ásia-Pacífico e o Oriente Médio adicionam demanda diversificada. Esse padrão sustenta um mercado global de munições resiliente em 2026.

Cenário Competitivo

O mercado de munições exibe concentração moderada em torno de um grupo de fabricantes de equipamentos originais verticalmente integrados com capacidades em propelentes, conformação de metais e montagem final. As declarações à imprensa mostram um claro impulso dos principais fornecedores europeus para garantir suprimentos de materiais energéticos, incluindo nitrocelulose, para mitigar a exposição a choques externos enquanto aumentam a produção regional de artilharia. As inaugurações de fábricas na Alemanha e as novas linhas de usinagem na Bélgica indicam ganhos concretos de capacidade para projéteis de 155 mm com marcos de produção definidos para 2026 e 2027. Nos Estados Unidos, as linhas orçamentárias do Ano Fiscal de 2026 reforçam as aquisições de artilharia, médio calibre e munições especiais ao lado de kits de orientação selecionados, o que sustenta a visibilidade plurianual para fornecedores de primeiro e segundo nível.

Os movimentos estratégicos em 2026 enfatizam a soberania industrial e os investimentos de dupla utilização. Um plano aprovado pelo governo dos EUA para uma nova instalação de materiais energéticos em um arsenal governamental produzirá nitrocelulose e propelentes de base tripla para cargas modulares de 155 mm, reduzindo assim a dependência de insumos estrangeiros e fortalecendo o fornecimento de artilharia a longo prazo. Os países do norte da Europa fizeram pedidos plurianuais de munições programáveis de 40 mm e 57 mm para missões de contramedidas a sistemas aéreos não tripulados e defesa pontual, direcionando o mix para cartuchos de maior margem nesta região. Os fabricantes de equipamentos originais na Europa também expandiram as unidades de usinagem e bandagem de grande calibre com linhas automatizadas, alocando a capacidade do início de 2026 para pedidos soberanos, confirmando uma aceleração sequenciada para projéteis de 155 mm. Essa postura competitiva favorece os fornecedores com materiais energéticos integrados, forjamento profundo e automação que podem alternar entre SKUs militares e civis em um ambiente de demanda estável em 2026.

Os contratos de programas e as notificações públicas ressaltam um pipeline saudável em artilharia, munições de médio calibre com espoleta de proximidade e munições de entrega aérea. Os registros de aquisição dos EUA confirmam contratos de produção para munições de proximidade de 30 mm para funções de contramedidas a sistemas aéreos não tripulados com metralhadoras de cadeia compatíveis, mantendo as linhas de médio calibre ativas. As notificações formais a um parceiro do Oriente Médio incluem quantidades significativas de corpos de bombas e penetradores, o que apoia as linhas de armamentos com foco aeroespacial para entrega plurianual. Em suma, o mercado de munições em 2026 recompensa os fornecedores que podem garantir insumos, automatizar o controle de qualidade e entregar dentro do prazo em artilharia, cartuchos programáveis e linhas de produtos de entrega aérea selecionadas.

Líderes do Setor de Munições

Rheinmetall AG

General Dynamics Corporation

Nammo AS

Northrop Grumman Corporation

Elbit Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Rheinmetall garantiu mais um pedido da Bundeswehr para munições de 30 mm destinadas a Veículos de Combate de Infantaria. Esta aquisição, parte de um contrato-quadro mais amplo firmado em 2022, vê as Forças Armadas Alemãs reforçando seu arsenal com cartuchos adicionais. O pedido mais recente tem um valor na faixa de várias centenas de milhões de euros.

- Dezembro de 2025: A Suécia e a Finlândia aprimoraram seus portfólios de defesa integrando munições programáveis multipropósito de 40 mm e 57 mm em seus inventários. Essas munições avançadas, implantadas em plataformas como o Stridsfordon 90, canhões navais e unidades de defesa aérea, são projetadas para enfrentar ameaças diversas, incluindo drones, mísseis, helicópteros, embarcações em enxame, embarcações de superfície e alvos terrestres.

- Novembro de 2025: A Rheinmetall AG garantiu um contrato de um cliente da OTAN para entregar sistemas de Munição de Patrulhamento HERO. As entregas iniciais estão programadas para começar no primeiro trimestre de 2026, com conclusão prevista para o final do ano seguinte. A produção desses sistemas de Munição de Patrulhamento HERO ocorrerá na Itália, liderada pela RWM Italia, em colaboração com a parceira UVision Air Ltd.

- Novembro de 2025: A Rheinmetall AG estendeu sua colaboração com a Lituânia, reforçando os esforços de segurança na Europa e no Atlântico, particularmente no flanco leste da OTAN no município lituano de Baisogala. Uma nova planta está em construção para produzir munições de artilharia de 155 mm. O empreendimento conjunto, Rheinmetall Defence Lietuva, UAB, gerenciará esta instalação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado global de munições como o valor anual de cartuchos, projéteis, foguetes e ogivas de mísseis adquiridos por ministérios da defesa, órgãos de segurança interna, forças de fronteira e agências de segurança pública juramentadas. A definição abrange calibres pequenos (≤12,7 mm), médios (13-40 mm) e grandes (>40 mm), juntamente com munições guiadas e não guiadas em plataformas terrestres, navais e aéreas.

Exclusão de escopo: munições esportivas e de caça financiadas de forma privada estão fora do escopo atual.

Visão Geral da Segmentação

- Por Calibre

- Pequeno Calibre

- Médio Calibre

- Grande Calibre

- Outros

- Por Produto

- Balas e Cartuchos

- Projéteis de Artilharia e Morteiros

- Bombas Aéreas e Granadas

- Por Orientação

- Guiado

- Não Guiado

- Por Usuário Final

- Militar

- Forças de Segurança Pública

- Tiro Civil e Esportivo

- Por Plataforma

- Terrestre

- Naval

- Aerotransportado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas com oficiais de aquisição, gerentes de plantas de armamentos, instrutores de segurança em campos de tiro e distribuidores regionais na América do Norte, Europa, Oriente Médio e Ásia-Pacífico nos ajudaram a verificar os volumes de consumo planejados, os preços médios de venda e as taxas de rotação de estoques antes de consolidarmos o modelo.

Pesquisa Documental

Começamos coletando dados de fontes abertas a partir de referências de primeiro nível, como as tabelas de gastos militares do SIPRI, os fluxos comerciais do código HS 9306 do UN Comtrade, os editais da Agência de Apoio e Aquisição da OTAN, o Small Arms Survey e órgãos de normas incluindo SAAMI e C.I.P. Os arquivos de empresas no EDGAR, os documentos orçamentários parlamentares e a imprensa de defesa de reputação complementaram o quadro. As ferramentas de assinatura que os analistas da Mordor acessam (D&B Hoovers para receita em nível de empresa, Dow Jones Factiva para alertas de notícias de remessas e Questel para atividade de patentes) forneceram validação adicional. Inúmeras outras fontes públicas e proprietárias foram revisadas; a lista acima é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

O modelo da Mordor começa com uma reconstrução de cima para baixo da demanda a partir de orçamentos de defesa, índices de gastos com munições e balanços de importação-exportação, que são então alinhados com verificações de baixo para cima sobre capacidade de fábrica, preço médio de venda amostrado por calibre e rastreadores de contratos ativos. As principais variáveis incluem alocação de defesa por soldado, metas de estoque de 30 dias da OTAN, penetração de armas de fogo civis, normas típicas de munições por dia de treinamento e movimentos históricos de preços de latão e propelente. As previsões dependem de uma regressão multivariada que vincula os gastos reais de defesa, os índices de risco geopolítico e os insumos de commodities a cenários de crescimento de remessas validados por especialistas. As lacunas nos dados de plantas de baixo para cima são preenchidas pela triangulação da utilização média de capacidade e dos surtos de horas extras observados durante os anos de conflito.

Ciclo de Validação de Dados e Atualização

Os resultados passam por testes de anomalia, revisão por pares e aprovação sênior. Os relatórios são atualizados anualmente, enquanto eventos materiais, grandes escaladas de conflitos, contratos de aquisição importantes ou choques de preços acionam atualizações intermediárias do modelo. Uma breve revisão pré-publicação garante que cada cliente veja a visão mais recente.

Por que a Linha de Base de Munições da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque cada empresa escolhe seu próprio escopo, ano-base e premissas de custo. Quando ancoramos nossa linha de base, mantemos o foco na demanda institucional e aplicamos regras consistentes de moeda, inflação e precificação.

Os principais fatores de divergência incluem se as munições civis são contabilizadas, como os motores de foguetes e as espoletas são tratados, a frequência de atualização e a profundidade da corroboração de baixo para cima.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 23,67 bilhões (2025) | ||

| USD 29,99 bilhões (2025) | Consultoria Global A | Adiciona munições recreativas e usa preços médios de venda de tabela |

| USD 35,83 bilhões (2024) | Publicação Especializada B | Ano-base anterior e inclusão de foguetes/mísseis infla o valor |

| USD 75,27 bilhões (2024) | Associação do Setor C | Agrupa explosivos e depende de índices de vendas de armas sem verificações de baixo para cima |

Em suma, ao restringir o escopo à demanda institucional, aplicar variáveis transparentes e reconciliar os orçamentos de cima para baixo com os sinais de fornecimento no nível operacional, a Mordor Intelligence fornece uma linha de base equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2026 do mercado global de munições?

O mercado de munições está em USD 21,58 bilhões em 2026 e está no caminho para atingir USD 28,88 bilhões até 2031 a um CAGR de 6,0%, apoiado pela reconstrução de estoques da OTAN e pelas aquisições estáveis dos EUA.

Quais segmentos de produto e calibre lideram hoje e até 2031?

Em 2025, balas e cartuchos detinham 60,81% de participação, e o pequeno calibre liderou os calibres com 43,04% de participação e um CAGR de 6,25% até 2031, impulsionado pela demanda de dupla utilização e contratos de defesa.

Onde o crescimento regional é mais forte para os fornecedores de munições?

A América do Norte liderou com 47,31% de participação em 2025, enquanto a Europa é a de crescimento mais rápido a um CAGR de 9,48% até 2031, à medida que a nova capacidade de 155 mm aumenta na Alemanha e na Bélgica.

Como as munições programáveis e com espoleta de proximidade estão mudando a demanda?

A adoção de cartuchos programáveis de 40 mm e 57 mm e munições de proximidade de 30 mm está crescendo para contramedidas a sistemas aéreos não tripulados e defesa de bases, elevando os preços médios de venda enquanto complementa o volume não guiado.

Quais riscos de fornecimento e políticas mais afetam os custos e os prazos de entrega?

As restrições de nitrocelulose e os gargalos em materiais energéticos elevam os custos de insumos, e as políticas de eliminação de chumbo aumentam a conformidade, enquanto as novas plantas de propelentes e projéteis nos EUA e na Europa visam estabilizar a produção a partir de 2026 em diante.

Como os líderes devem ponderar munições guiadas versus não guiadas nos planos?

As munições não guiadas representaram 92,12% do volume de 2025 e crescem a um CAGR de 5,99%, enquanto os kits de orientação e munições de precisão selecionadas atendem a alvos de alto valor sem deslocar a demanda central de fogo de supressão.

Página atualizada pela última vez em: