Tamanho e Participação do Mercado de Guerra Centrada em Rede

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guerra Centrada em Rede por Mordor Intelligence

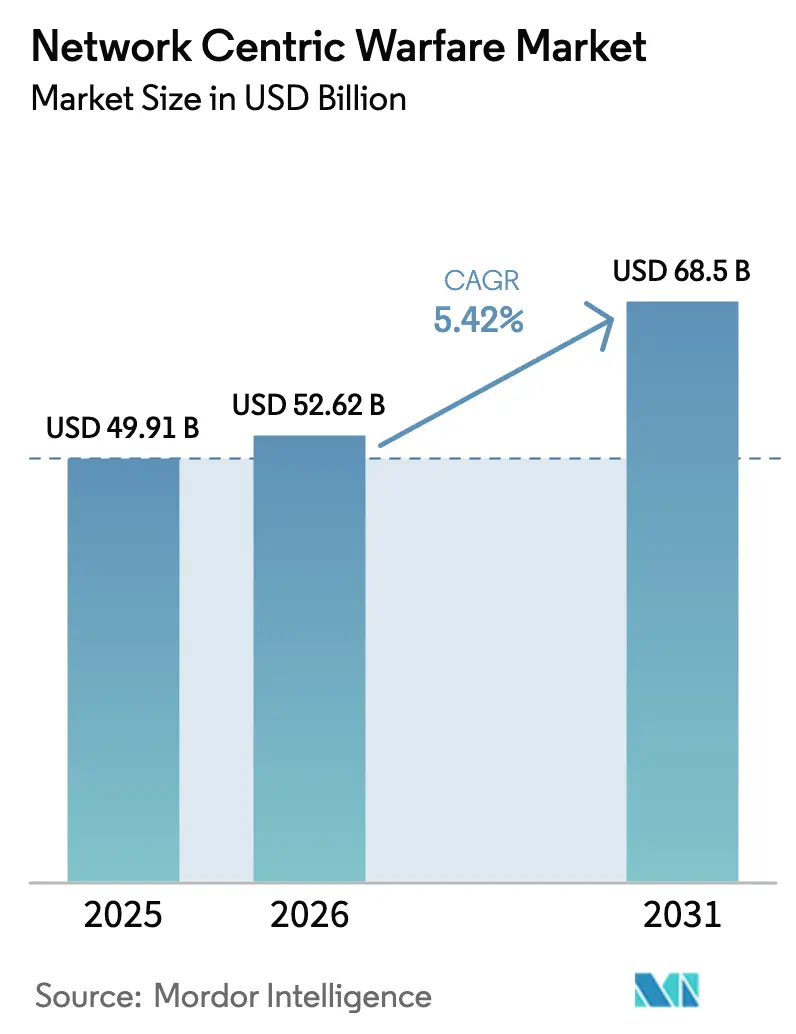

O tamanho do mercado de guerra centrada em rede (NCW) foi avaliado em USD 49,91 bilhões em 2025 e estima-se que cresça de USD 52,62 bilhões em 2026 para atingir USD 68,5 bilhões até 2031, a um CAGR de 5,42% durante o período de previsão (2026-2031). A intensificação da competição entre grandes potências, a doutrina de operações multidomínio e os orçamentos de C4ISR em rápida ascensão estão acelerando a adoção de arquiteturas centradas em dados, auxílios de decisão baseados em inteligência artificial (IA) e comunicações resilientes nos domínios terrestre, aéreo, naval, espacial e cibernético. Somente o Departamento de Defesa dos EUA (DoD) reservou USD 21,1 bilhões para programas de comando, controle, comunicações, computadores e inteligência (C4I) no exercício fiscal de 2025, um sinal claro de prioridade de financiamento. A experiência em campo de batalha — desde os exercícios Steadfast Defender 2024 da OTAN até o combate na Ucrânia — confirma que as forças com links de dados seguros e em tempo real e análises automatizadas obtêm vantagens decisivas em precisão de designação de alvos e ritmo operacional. O hardware ainda sustenta o mercado de NCW, mas as capacidades definidas por software, as ferramentas de IA e a conformidade com a arquitetura de sistemas modulares abertos (MOSA) impulsionam os gastos incrementais mais rápidos, criando novas oportunidades para fornecedores ágeis capazes de atender aos mandatos de cibersegurança de confiança zero e aos requisitos de interoperabilidade de coalizão.

Principais Conclusões do Relatório

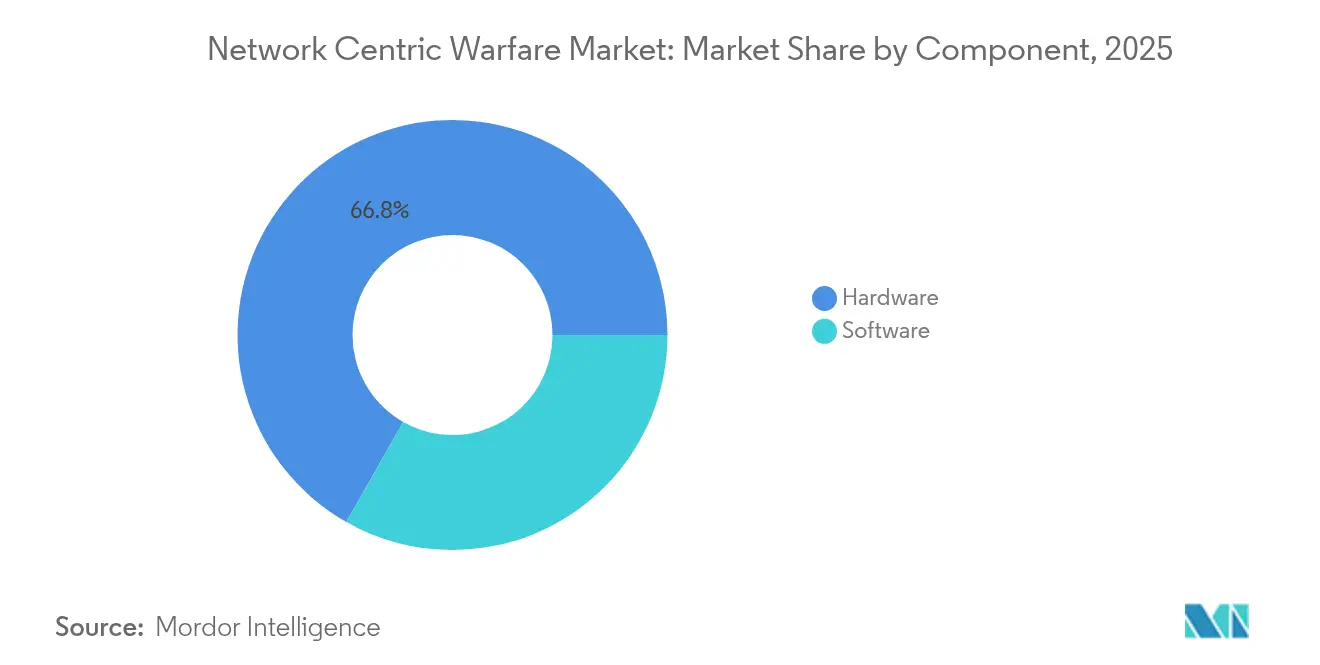

- Por componente, o hardware capturou 66,78% da participação do mercado de NCW em 2025, enquanto o software está previsto para registrar o maior CAGR de 6,12% até 2031.

- Por plataforma, os sistemas terrestres comandaram 53,64% do tamanho do mercado de NCW em 2025; as aplicações navais estão projetadas para crescer mais rapidamente a um CAGR de 6,28% até 2031.

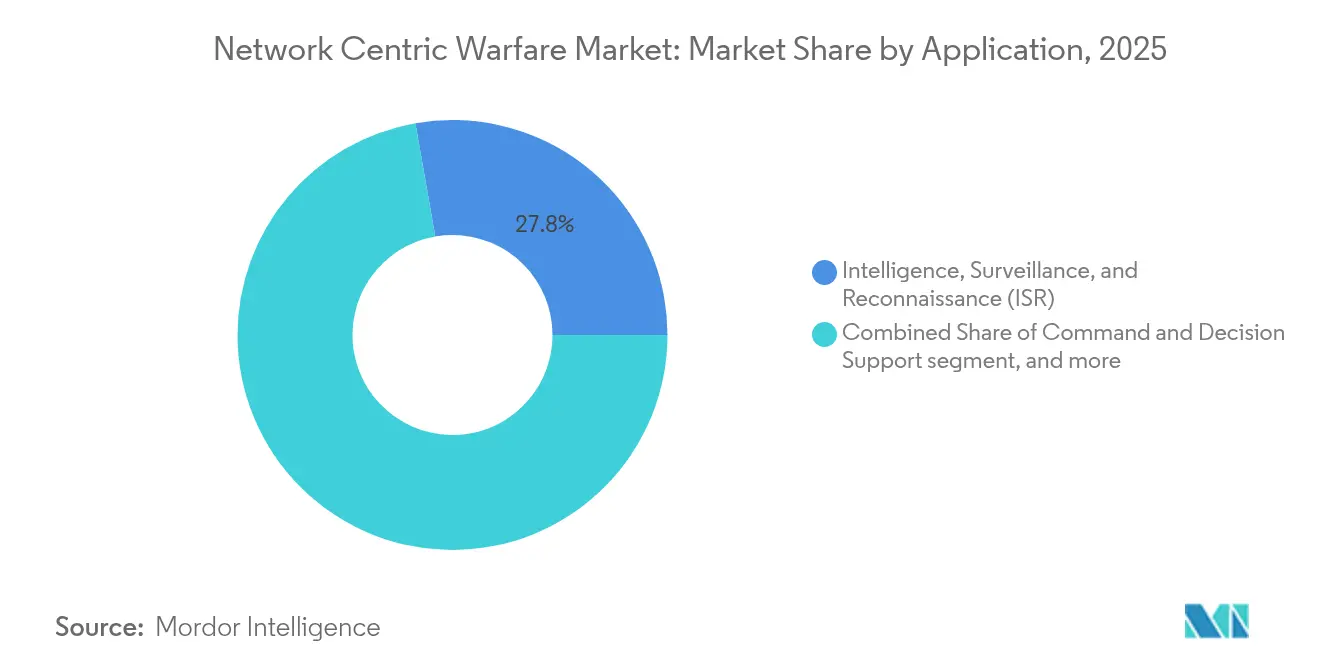

- Por aplicação, o ISR liderou com 27,76% de participação na receita em 2025; a guerra eletrônica e cibernética avança ao maior CAGR de 6,6% até 2031.

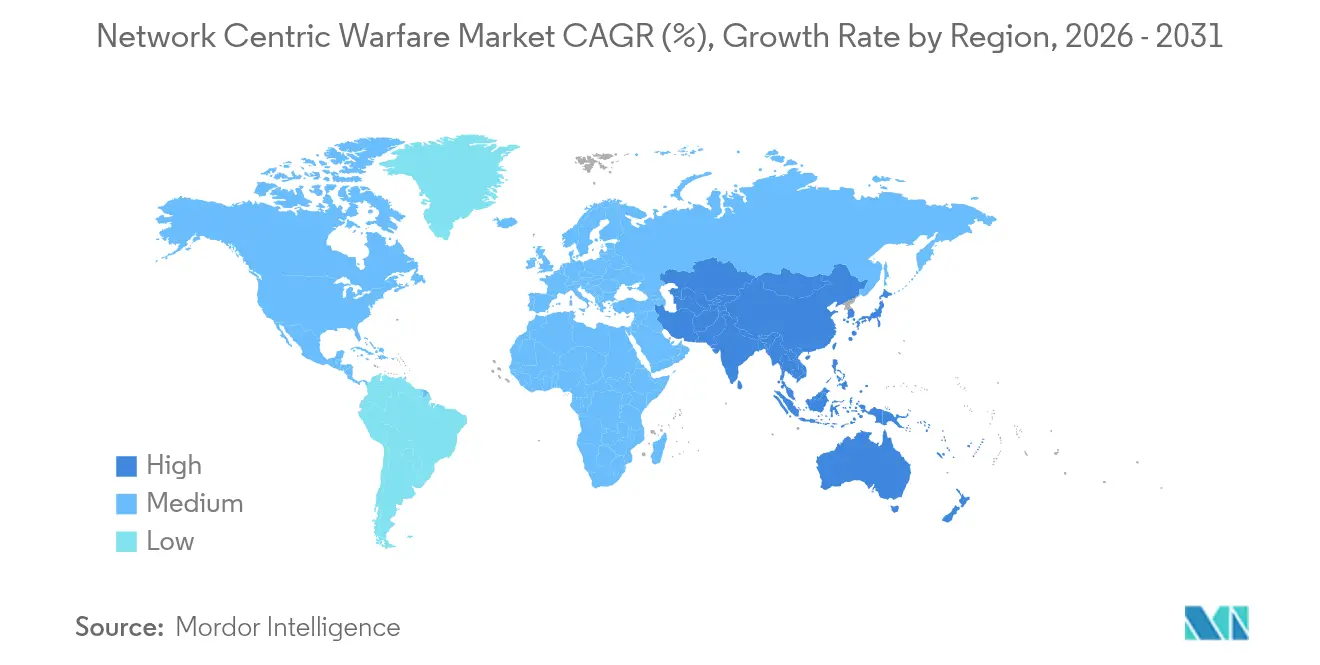

- Por geografia, a América do Norte deteve 38,21% do tamanho do mercado de NCW em 2025, enquanto a Ásia-Pacífico está definida para expandir ao CAGR mais rápido de 6,41% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Guerra Centrada em Rede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das alocações orçamentárias de defesa para modernização do C4ISR | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente demanda por consciência situacional em tempo real e comando e controle (C2) interoperável | +1.5% | Ásia-Pacífico, parceiros da OTAN | Curto prazo (≤ 2 anos) |

| Maior integração de plataformas de defesa não tripuladas e autônomas | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para arquiteturas MOSA abertas e definidas por software | +0.9% | Global, liderado pelo DoD dos EUA | Longo prazo (≥ 4 anos) |

| Adoção de constelações LEO comerciais para comunicações resilientes | 0.7% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Sucesso comprovado em campo de batalha do CJADC2 acelerando a adoção global | 0.6% | Aliados da OTAN, parceiros AUKUS, membros da coalizão Indo-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Alocações Orçamentárias de Defesa para Modernização do C4ISR

O crescimento orçamentário constante ancora o mercado de NCW à medida que os governos elevam a superioridade da informação a um imperativo estratégico. Os gastos dos EUA no exercício fiscal de 2025 destinam USD 21,1 bilhões ao C4I, um aumento material que subsidia atualizações de links de dados táticos, nós de computação em nuvem de borda e motores de fusão habilitados por IA. A Alemanha está no caminho de destinar 3,5% do PIB à defesa até 2029, e o mecanismo SAFE da UE mobilizará EUR 150 bilhões (USD 176,06 bilhões) para reforço industrial. Maiores desembolsos aceleram os ciclos de aquisição, encurtam os prazos de implantação e consolidam a demanda de longo prazo por redes seguras e interoperáveis que conectam sensores, atiradores e comandantes entre domínios.

Crescente Demanda por Consciência Situacional em Tempo Real e Comando e Controle (C2) Interoperável

O Steadfast Defender 2024 da OTAN provou que os kits de parceiros de missão e as plataformas centradas em dados podem transmitir inteligência para 32 nações aliadas em segundos, impulsionando a demanda da coalizão por formas de onda resistentes a interferências e tecidos de dados comuns.[1]Carnegie Endowment for International Peace, "Think Bigger, Act Larger," carnegieendowment.org O conflito na Ucrânia destacou a vulnerabilidade dos rádios legados, impulsionando a rápida adoção de retransmissão via satélite em Órbita Baixa da Terra (LEO) e formas de onda táticas protegidas. Programas como o Land 4140 da Austrália visam entregar conectividade de classe 5G às unidades de manobra a partir de 2025, levando as capacidades de guerra centrada em rede à borda tática.

Maior Integração de Plataformas de Defesa Não Tripuladas e Autônomas

Veículos aéreos, de superfície e terrestres autônomos adicionam sensores distribuídos e nós de armas, remodelando as cadeias de eliminação em todo o mercado de Guerra Centrada em Rede. A política dos EUA agora prioriza a aquisição doméstica de drones, acelerando centenas de sistemas e realocando economias para compras adicionais. Anduril Industries garantiu mais de USD 800 milhões em contratos em 2024, incluindo USD 642 milhões para soluções de contramedidas a sistemas aéreos não tripulados (contra-UAS) do Corpo de Fuzileiros Navais, sublinhando a capacidade dos novos entrantes comerciais de entregar autonomia habilitada por IA em ritmo acelerado. Exercícios multinacionais mostram drones em enxame alimentando dados para nós de comando conjunto, ampliando o alcance enquanto comprimem os tempos de decisão.

Transição para Arquiteturas MOSA Abertas e Definidas por Software

Os sistemas modulares abertos eliminam a dependência de fornecedor único, permitindo que as forças armadas realizem atualizações por meio de patches de software em vez de substituição física de hardware. O contrato de USD 4,1 bilhões da Lockheed Martin para o C2BMC-Next de defesa antimíssil enfatiza elementos configuráveis por software que podem se adaptar à evolução das ameaças por meio de atualizações de código. Os rádios portáteis, transportáveis e de pequeno fator de forma do Exército dos EUA (Handheld, Manpack e small Form Fit) pivotam para designs agnósticos de forma de onda, facilitando a interoperabilidade de coalizão e reduzindo os custos do ciclo de vida. As curvas de adoção aumentarão à medida que as linhas de base de confiança zero exigirem endurecimento cibernético contínuo, melhor entregue por meio de pipelines de software ágeis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade e custo de integração de sistemas legados | -1.4% | Membros da OTAN com extensos ativos legados | Longo prazo (≥ 4 anos) |

| Crescentes desafios de cibersegurança e conformidade com confiança zero | -1.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos de semicondutores afetando rádios seguros e ASICs | -0.8% | Global, com impacto concentrado nas cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Congestionamento do espectro e vulnerabilidade à guerra eletrônica e interferência | -0.6% | Pontos críticos regionais incluindo Europa Oriental e áreas contestadas do Indo-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade e Custo de Integração de Sistemas Legados

Rádios e postos de comando com décadas de existência permanecem em operação, forçando as forças armadas a implantar gateways que traduzem entre analógico e IP, classificado e não classificado, e redes de coalizão e nacionais. O Escritório de Responsabilidade do Governo dos EUA (US Government Accountability Office) alerta que a implementação do MOSA frequentemente incorre em custos de curto prazo mais elevados do que o previsto, pressionando os orçamentos para novos inserções de capacidade.[2]Escritório de Responsabilidade do Governo dos EUA, "Aquisições de Defesa: Abordagens de Sistemas Modulares Abertos," gao.gov Os exércitos europeus enfrentam obstáculos semelhantes, pois sistemas nacionais diversos precisam interoperar sob os padrões da OTAN, exemplificado pela extensa integração da Alemanha de rádios da era SINCGARS com conjuntos digitais Soveren. Esses encargos de integração podem atrasar os cronogramas de modernização e diluir os recursos disponíveis para aquisições de próxima geração, moderando o crescimento geral do mercado de NCW.

Crescentes Desafios de Cibersegurança e Conformidade com Confiança Zero

As arquiteturas de confiança zero exigem verificação contínua de cada usuário, dispositivo e transação de dados, criando latência e sobrecarga de largura de banda que podem prejudicar a designação de alvos sensível ao tempo. O roteiro da Força Aérea dos EUA detalha milhares de endpoints que requerem atestado de identidade e dispositivo, criptografia e microssegmentação, tudo sob condições de largura de banda contestada. Os contratantes devem obter certificação contra o NIST 800-171 e o CMMC 2.0, adicionando cargas de trabalho de documentação e custos de pessoal que as pequenas empresas têm dificuldade em absorver. As operações de coalizão complicam ainda mais o cenário, pois padrões cibernéticos nacionais díspares dificultam o compartilhamento de informações e o planejamento conjunto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Impulso do Software Remodela a Integração de Capacidades

O hardware representou 66,78% do tamanho do mercado de NCW em 2025, dominado por rádios táticos, links de dados, sensores e servidores robustecidos que sustentam as redes implantadas. No entanto, a receita de software está se expandindo a um CAGR de 6,12% — superando o mercado geral de NCW — à medida que as organizações de defesa pivotam para algoritmos de IA, motores de fusão de dados e atualizações de segurança na camada de aplicação. O C2BMC-Next da Lockheed Martin ilustra o valor de implantar novas bibliotecas de ameaças via envio de software, enquanto o rádio AN/PRC-163 da L3Harris recebe patches de forma de onda que desbloqueiam interoperabilidade avançada de coalizão.

O apelo do software decorre de ciclos de iteração rápidos, menor dependência de hardware e alinhamento com os mandatos de MOSA e confiança zero. Os desenvolvedores podem implantar recursos de resiliência e contramedidas cibernéticas em semanas, em vez de atualizações de hardware plurianuais, uma vantagem crucial contra adversários pares ágeis. A demanda por hardware persiste, mas choques na cadeia de suprimentos em semicondutores e componentes de radiofrequência (RF) prolongam os prazos de entrega, inclinando a alocação de orçamento para soluções de código adaptáveis. Essa divergência reforça uma mudança estrutural ascendente em direção à aquisição centrada em software em todo o mercado de NCW.

Por Plataforma: O Crescimento Naval Acelera sob a Competição Marítima

As forças terrestres retiveram 53,64% do tamanho do mercado de NCW em 2025 devido à digitalização das brigadas e à explosão da computação de borda no nível tático. O Projeto Convergência do Exército dos EUA e o Land 4140 da Austrália exemplificam a corrida para incorporar redes robustas e móveis nas formações de manobra. As plataformas aéreas continuam a absorver investimentos para ISR de longo alcance e redes de ataque, incluindo os feeds de vigilância marítima do MQ-4C Triton.

Os programas navais, no entanto, apresentam o CAGR mais rápido de 6,28% à medida que as tensões no Indo-Pacífico amplificam a necessidade de operações marítimas distribuídas. A atualização do Network Tactical Common Data Link da BAE Systems no valor de USD 85 milhões equipará porta-aviões e fragatas da classe Constellation com compartilhamento seguro de vídeo em movimento completo e voz no mar. Iniciativas semelhantes no Canadá e no Japão implantam links de dados multibanda e conexões LEO SATCOM em combatentes de superfície. A crescente dependência de veículos de superfície e subsuperfície não tripulados impulsiona ainda mais a demanda por redes marítimas, reforçando o impulso naval dentro do mercado mais amplo de NCW.

Por Aplicação: A Guerra Eletrônica e Cibernética Ganha Prioridade Estratégica

O ISR capturou uma participação de 27,76% em 2025, refletindo o valor da sensoriamento persistente e da exploração alimentada por IA. As capacidades variam de satélites em órbita a sensores terrestres sem vigilância que alimentam quadros operacionais comuns. As plataformas de apoio ao comando e decisão combinam análises baseadas em nuvem, modelos de aprendizado de máquina e tecidos de dados empresariais para comprimir os ciclos de planejamento e aumentar a velocidade da cadeia de eliminação.

A guerra eletrônica e cibernética, no entanto, lidera o crescimento a um CAGR de 6,6% à medida que os concorrentes entre pares demonstram sofisticadas ferramentas de interferência e intrusão cibernética. As táticas de negação de GPS da Rússia na Ucrânia expuseram vulnerabilidades em munições de precisão guiada (PGMs), provocando investimentos urgentes em antenas anti-interferência, gerenciamento de espectro e conjuntos de guerra eletrônica (EW) cognitiva. Os experimentos de forma de onda tática protegida da L3Harris com satélites LEO mostram como os ativos espaciais comerciais ajudam a fortalecer o Link 16 contra interferências. À medida que os adversários transformam o espectro eletromagnético em arma, os gastos em ferramentas de perturbação ofensiva e soluções de resiliência defensiva manterão a guerra eletrônica na vanguarda do mercado de NCW.

Análise Geográfica

A América do Norte reteve 38,21% do tamanho do mercado de NCW em 2025 com base na força dos programas do Departamento de Defesa dos EUA, como o CJADC2 e o Open DAGIR, juntamente com a modernização do link de dados táticos do Canadá. Contratos de vários bilhões de dólares — por exemplo, o C2BMC-Next da Lockheed Martin no valor de USD 4,1 bilhões e o Maven Smart System da Palantir — ancoram uma base industrial madura e garantem linhas de financiamento ano a ano. Os contínuos desdobramentos de confiança zero e rádios definidos por software (SDRs) sustentarão a demanda regional mesmo com a estabilização dos orçamentos após 2026.

A Europa está acelerando as capacidades de comando digital sob os mandatos de interoperabilidade da OTAN e ameaças regionais crescentes. As fusões e aquisições de defesa atingiram USD 2,3 bilhões no 1º semestre de 2025 — um aumento de 35% em relação ao ano anterior — à medida que as empresas líderes adquirem firmas especializadas em cibernética e IA para fechar lacunas tecnológicas. O programa de Digitalização das Operações Baseadas em Terra da Alemanha e as iniciativas de comunicações ópticas a laser da França ilustram o compromisso continental com redes robustecidas e capacidade industrial soberana.

A Ásia-Pacífico representa a região de crescimento de CAGR mais rápido de 6,41%, impulsionada pela formação da Força de Apoio à Informação da China em 2024 e pelas respostas aliadas por meio de redes de campo de batalha de grau 5G e consciência situacional habilitada pelo espaço. A Rede de Telecomunicações do Campo de Batalha Integrado da Austrália atingiu a capacidade operacional final em 2024, enquanto o Japão e a Índia expandem arquiteturas conjuntas de ISR para contrariar a coerção regional. Esses programas e as crescentes regras de conteúdo nacional criam um caminho de vários bilhões de dólares para integradores locais e aliados dos EUA em todo o mercado de Guerra Centrada em Rede.

Cenário Competitivo

O mercado de NCW apresenta concentração moderada. Cinco grandes contratantes — Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, BAE Systems plc e Thales Group — mantêm posições de liderança por meio da amplitude de integração de sistemas e relacionamentos duradouros com clientes. As empresas de tecnologia emergente estão erodindo a participação ao se especializarem em análise de dados, autonomia e arquiteturas de nuvem.

As tendências de consolidação se intensificam à medida que os titulares adquirem capacidades para preencher lacunas rapidamente. Simultaneamente, acordos de pesquisa cooperativa combinam as empresas líderes com pequenos inovadores em criptografia quântica segura, sensoriamento de espectro habilitado por IA e fusão comercial-militar espacial. A diferenciação depende de atender aos requisitos de MOSA, confiança zero e atualização rápida a um menor custo total de propriedade — uma mudança que favorece assinaturas de software e pipelines de DevSecOps em detrimento de contagens de plataformas de hardware.

O escrutínio regulatório nos EUA e na UE pode atrasar grandes fusões, direcionando as empresas para investimentos minoritários e joint ventures. No entanto, o crescente risco geopolítico e o imperativo de implantar soluções integradas e resilientes cibernéticamente manterão os fluxos de negociações ativos em todo o mercado de NCW.

Líderes do Setor de Guerra Centrada em Rede

Northrop Grumman Corporation

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: L3Harris Technologies, Inc. recebeu um contrato do governo dos EUA para desenvolver um processador de segurança de próxima geração, a fim de aprimorar a infraestrutura de segurança de hardware de comunicação e proteger sistemas de armas contra ameaças cibernéticas globalmente.

- Junho de 2022: O Exército dos EUA assinou um contrato de USD 49 milhões com a ECS, uma empresa envolvida em soluções de tecnologia, ciência e transformação digital, para apoiar a transformação da rede tática. No âmbito do contrato, a empresa fornecerá serviços de engenharia, licenciamento de software e treinamento para apoiar a integração, teste e implantação de produtos de software de segurança.

Escopo do Relatório Global do Mercado de Guerra Centrada em Rede

A guerra centrada em rede é a combinação de estratégias e técnicas que auxiliam as forças em rede para uma melhor tomada de decisão durante as operações em campo de batalha. É utilizada em comunicações militares, comando e controle, cibernética e outras operações de combate.

O mercado de guerra centrada em rede é segmentado com base em aplicação, plataforma e geografia. Por aplicação, o mercado é segmentado em inteligência, vigilância e reconhecimento (ISR), comunicações, comando e controle, computador e cibernética. Por plataforma, o mercado é segmentado em terrestre, aéreo e naval. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina, e Oriente Médio e África.

O dimensionamento e as previsões do mercado foram fornecidos em valor (USD bilhões).

| Hardware |

| Software |

| Terrestre |

| Aéreo |

| Naval |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Apoio ao Comando e Decisão |

| Comunicações e Links de Dados |

| Designação de Alvos e Controle de Fogo |

| Guerra Eletrônica e Cibernética |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Plataforma | Terrestre | ||

| Aéreo | |||

| Naval | |||

| Por Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Apoio ao Comando e Decisão | |||

| Comunicações e Links de Dados | |||

| Designação de Alvos e Controle de Fogo | |||

| Guerra Eletrônica e Cibernética | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de Guerra Centrada em Rede em 2026?

O tamanho do mercado de Guerra Centrada em Rede (NCW) atingiu USD 52,62 bilhões em 2026.

Com que rapidez os gastos em plataformas navais de guerra centrada em rede crescerão até 2031?

Os programas navais estão previstos para registrar um CAGR de 6,28%, o mais rápido entre as categorias de plataformas.

Qual segmento de componente está se expandindo mais rapidamente?

As soluções de software lideram o crescimento com um CAGR de 6,12%, impulsionadas por IA, conformidade com MOSA e atualizações de segurança de confiança zero.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os investimentos da China em guerra de informação e a contramodernização aliada impulsionam o CAGR regional para 6,41% até 2031.

Quais são as principais empresas neste espaço?

Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, BAE Systems plc e Thales Group detêm posições proeminentes.

Página atualizada pela última vez em: