Tamanho e Participação do Mercado de Guerra Submarina

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

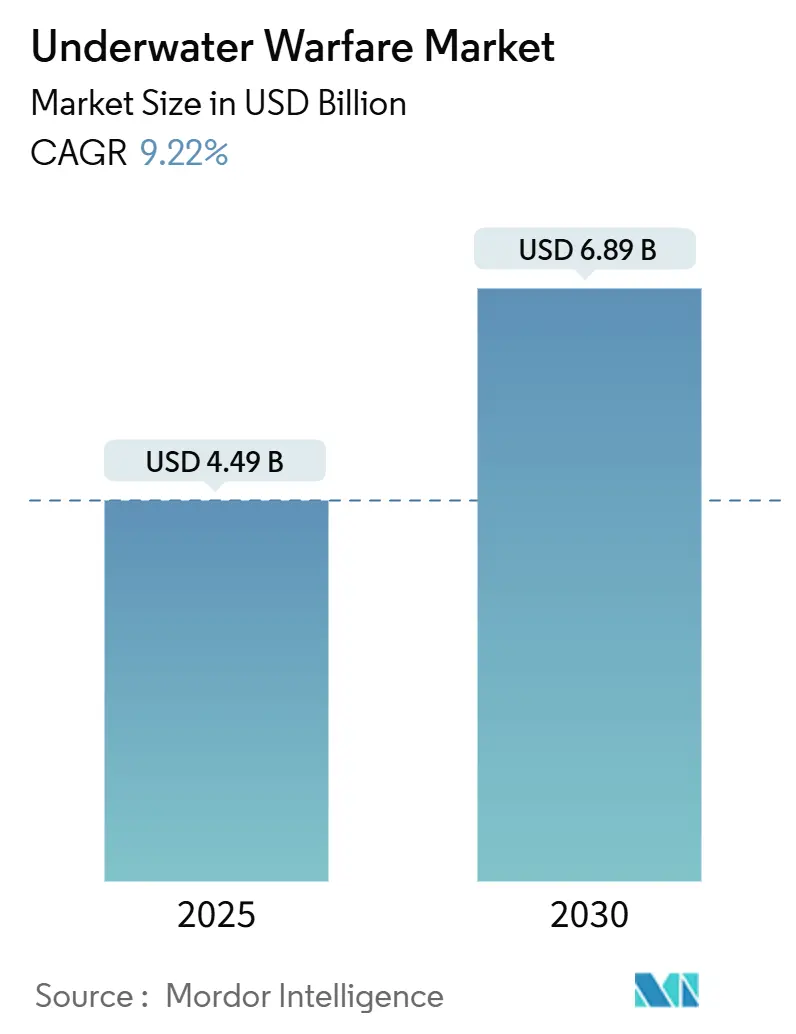

| Tamanho do Mercado (2025) | 4.49 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

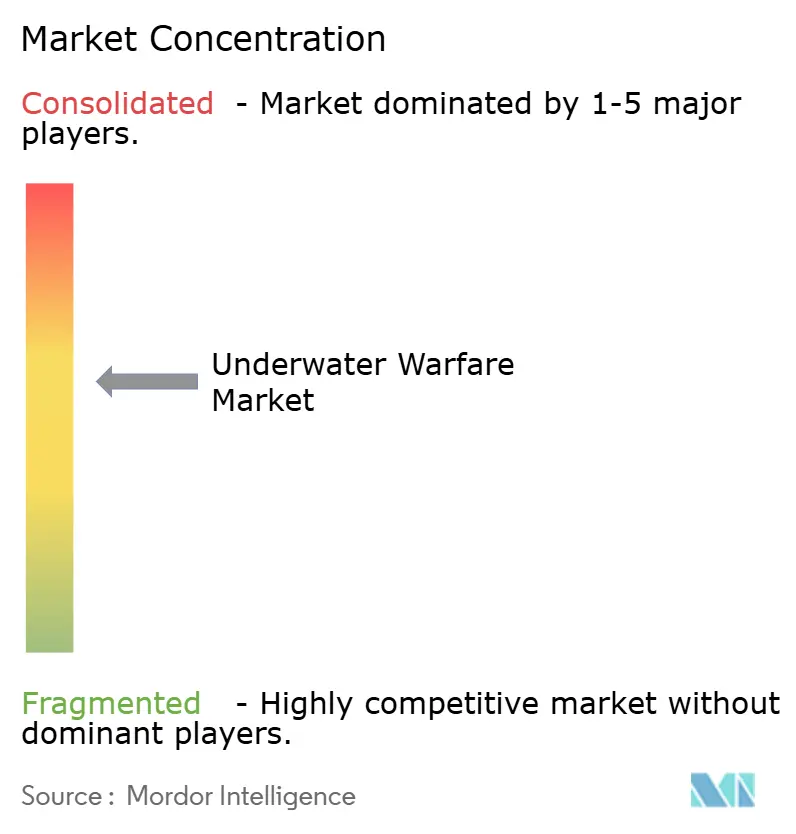

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guerra Submarina por Mordor Intelligence

O tamanho do mercado de guerra submarina está em USD 4,49 bilhões em 2025 e tem previsão de atingir USD 6,98 bilhões até 2030, refletindo um CAGR de 9,22%. A proliferação persistente de submarinos, a intensificação da rivalidade geopolítica em mares contestados e a rápida inovação em plataformas autônomas sustentam o impulso da demanda em todos os principais programas de aquisição. Os crescentes gastos com construção naval, como a solicitação de USD 33,30 bilhões para o ano fiscal de 2025 da Marinha dos Estados Unidos, e os expressivos planos de modernização regional na Ásia-Pacífico e na Europa reforçam ainda mais as perspectivas de crescimento. As tendências de adoção tecnológica enfatizam o processamento acústico orientado por inteligência artificial (IA), atualizações de propulsão com baterias de íons de lítio (Li-íon) e redes não tripuladas distribuídas que ampliam a cobertura subaquática enquanto reduzem o risco humano. Os obstáculos de custo associados às plataformas de propulsão nuclear e as restrições ao controle de exportações moderam, mas não desviam o caminho de expansão, à medida que as marinhas de médio porte recorrem a alternativas diesel-elétricas e não tripuladas que comprimem os gastos com o ciclo de vida. A dinâmica competitiva revela consolidação moderada entre os principais fornecedores de defesa estabelecidos. No entanto, fornecedores de nicho especializados em baterias, sensores e algoritmos de aprendizado de máquina (ML) conquistam progressivamente contratos de programas que inclinam o campo de jogo em direção a arquiteturas de sistemas colaborativas e de melhor desempenho por categoria.

Principais Conclusões do Relatório

- Por plataforma, os submarinos lideraram o mercado de guerra submarina com 39,74% da participação em 2024, enquanto os sistemas não tripulados têm projeção de registrar o CAGR mais rápido de 12,45% até 2030.

- Por tipo de sistema, os sistemas de armas comandaram 32,10% do mercado de guerra submarina em 2024; os veículos subaquáticos não tripulados devem avançar a um CAGR de 13,40% até 2030.

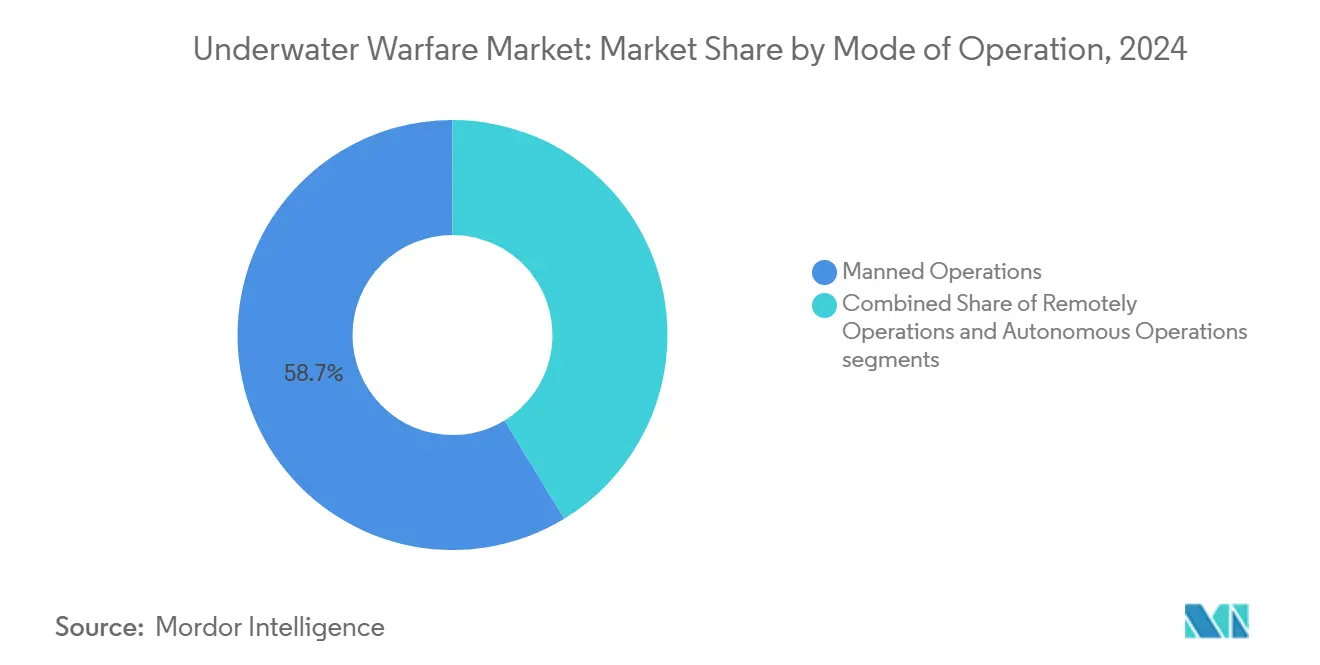

- Por modo de operação, os sistemas tripulados responderam por 58,70% da receita de 2024, enquanto as operações autônomas devem crescer a um CAGR de 12,10% durante o período de previsão.

- Por aplicação, a guerra antissubmarino (ASW) gerou 46,25% da receita de 2024; as aplicações de inteligência, vigilância e reconhecimento (ISR) estão a caminho de um CAGR de 11,74% até 2030.

- Por geografia, a América do Norte manteve uma liderança de receita de 38,95% em 2024, enquanto a Ásia-Pacífico está posicionada para um CAGR de 12,70% até 2030.

Tendências e Perspectivas do Mercado Global de Guerra Submarina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos orçamentos de modernização naval | +2.1% | América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente proliferação de submarinos em litorais contestados | +1.8% | Ásia-Pacífico, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Rápida adoção de veículos subaquáticos não tripulados para ISR persistente e contramedidas de minas | +1.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por conjuntos de sonar e processamento de sinais de próxima geração | +1.3% | Global | Médio prazo (2 a 4 anos) |

| Híbridos miniaturizados de "sonobuoy-veículo autônomo subaquático" que permitem ASW em enxame aerotransportado | +0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Avanços em baterias de íons de lítio e de estado sólido | +1.1% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Orçamentos de Modernização Naval

Os gastos globais com defesa alocam uma parcela crescente para programas marítimos, com capital fluindo para construção de cascos, aquisição de submarinos e ciclos de atualização de sensores. A Marinha dos Estados Unidos aumentou os gastos com construção naval no ano fiscal de 2025 em 12% e reservou USD 1,2 bilhão para tecnologias submarinas avançadas. O Japão elevou sua alocação de defesa de 2024 em 16,9% para JPY 8,9 trilhões (USD 60,41 bilhões) para acelerar as atualizações de submarinos e helicópteros ASW de fabricação nacional. O roteiro de longo prazo do AUKUS da Austrália, avaliado em AUD 368 bilhões (USD 245,32 bilhões), ilustra como os compromissos de aliança canalizam recursos para a dissuasão de propulsão nuclear. Ciclos paralelos de recapitalização de frotas entre os membros da OTAN e parceiros do Indo-Pacífico ampliam as carteiras de pedidos de conjuntos de sonar, torpedos e retrofits de sistemas de combate. Coletivamente, essas expansões orçamentárias sustentam a estabilidade de aquisições plurianuais, protegendo o mercado de guerra submarina da volatilidade cíclica.

Crescente Proliferação de Submarinos em Litorais Contestados

O inventário da China ultrapassou 60 cascos em 2024, incluindo 12 submarinos de ataque de propulsão nuclear, estimulando contrainvestimentos entre as marinhas do Indo-Pacífico.[1]Fonte: Escritório de Inteligência Naval, "Relatório Mundial sobre Desafios Submarinos," oni.navy.mil Estados menores como o Irã, com minisubmarinos costeiros, e a Coreia do Norte, com uma frota estimada de 70 embarcações, aproveitam as tecnologias diesel-elétricas para ameaçar pontos de estrangulamento. Técnicas aprimoradas de silenciamento e propulsão independente de ar permitem que submarinos diesel rivalizem com os de propulsão nuclear em discrição acústica em litorais rasos, forçando onerosas atualizações de sensores nos ativos de patrulha. A tensão regional eleva a demanda por plataformas de vigilância persistente, sonares de mergulho para helicópteros e torpedos de reação rápida capazes de operar eficazmente em ambientes acústicos congestionados.

Rápida Adoção de Veículos Subaquáticos Não Tripulados para ISR Persistente e Contramedidas de Minas

As marinhas empregam cada vez mais veículos subaquáticos não tripulados para manter o monitoramento 24 horas por dia, 7 dias por semana das rotas marítimas sem expor as tripulações. O programa de Veículo Subaquático Não Tripulado de Grande Porte (XLUUV) da Marinha dos EUA, embora 64% acima do orçamento, permanece central nos planos de detecção submarina distribuída.[2]Fonte: Escritório de Responsabilidade Governamental dos EUA, "Construção Naval da Marinha: O Desempenho Passado Fornece Lições Valiosas," gao.gov A Ultra Maritime colabora com os principais contratantes em plataformas de dupla função que combinam contramedidas de minas e cargas úteis de ASW. O protótipo Ghost Shark da Austrália exibe um alcance de 6.000 milhas náuticas, demonstrando como os avanços em baterias e autonomia proporcionam alcance estratégico. Enxames de veículos subaquáticos não tripulados em rede triangulam assinaturas acústicas e retransmitem dados para combatentes de superfície, comprimindo os prazos da cadeia de engajamento e ampliando a consciência situacional nos teatros de operações.

Demanda por Conjuntos de Sonar e Processamento de Sinais de Próxima Geração

O contrato de USD 502,20 milhões da Lockheed Martin para o AN/SQQ-89A(V)15 evidencia os gastos sustentados em sistemas de combate acústico habilitados por IA. Modelos de aprendizado profundo diferenciam ruído biológico de ameaças reais, reduzindo as taxas de falsos alarmes que consomem a largura de banda dos operadores. Métodos de aumento de dados baseados em física, financiados pelo escritório de SBIR da Marinha dos EUA, expandem os conjuntos de dados de treinamento quando as gravações reais de submarinos são escassas.[3]Fonte: Escritório de Pesquisa Naval, "Pesquisa e Desenvolvimento em Guerra Submarina," onr.navy.mil A detecção acústica distribuída em linhas de fibra óptica no fundo do mar amplia as grades de detecção, enquanto os processadores embarcados iniciam recomendações automatizadas de contramedidas. Esses aprimoramentos elevam coletivamente a confiança na detecção e reduzem a latência de engajamento.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida de plataformas nucleares e XLUUV | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Restrições de controle de exportações e ITAR sobre o comércio transfronteiriço de subsistemas | -0.9% | Global | Médio prazo (2 a 4 anos) |

| Escassez de talentos qualificados em IA acústica para classificação de ameaças em tempo real | -0.7% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescente vulnerabilidade da acústica à contradetecção orientada por IA | -0.5% | Potências navais avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Ciclo de Vida de Plataformas Nucleares e XLUUV

Os submarinos de próxima geração SSN(X) podem custar entre USD 6 bilhões e USD 8 bilhões por casco — 40% acima da classe Virginia atual —, antes de contabilizar os gastos com reabastecimento nuclear e manutenção em estaleiro que facilmente dobram o custo de propriedade. Os protótipos de veículos subaquáticos não tripulados de grande porte excedem as metas orçadas, estendendo os cronogramas de entrega e sobrecarregando os portfólios de aquisição. Nações sem recursos financeiros profundos adiam ou reduzem as compras de submarinos, optando por atualizações incrementais ou pequenos substitutos não tripulados que moderam a expansão geral do mercado de guerra submarina.

Restrições de Controle de Exportações e ITAR sobre o Comércio de Subsistemas

Os parceiros do AUKUS navegam por prolongados ciclos de licenciamento para processadores acústicos e módulos de propulsão porque as regras de exportação dos EUA circunscrevem rigorosamente a transferência de tecnologia. Obstáculos semelhantes retardam os esforços de integração europeia quando componentes americanos sustentam projetos nacionais, forçando investimentos paralelos em P&D que duplicam custos e cronogramas. A rigidez do ITAR também dificulta o suporte em serviço; atualizações de software atrasadas ou substituições de sensores podem imobilizar unidades de linha de frente, corroendo a prontidão da frota e reduzindo o entusiasmo com as aquisições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Submarinos Mantêm Dominância, Sistemas Não Tripulados Aceleram

O segmento de submarinos comandou 39,74% da receita de 2024, ancorando o mercado de guerra submarina por meio de seu duplo papel como caçador e dissuasor de alto valor. A contribuição do tamanho do mercado de guerra submarina dessas plataformas continua a crescer com base nos planejados processos de aquisição do SSN(X) nos Estados Unidos e nos ciclos de substituição de embarcações convencionais na Europa. Os combatentes de superfície permanecem essenciais para o ASW em camadas, implantando arrays rebocados e ativos de helicópteros que multiplicam a probabilidade de detecção em operações em águas abertas e litorâneas. Os helicópteros navais ocupam um nicho para perseguição rápida e localizada, especialmente quando equipados com sonares de mergulho atualizados e torpedos leves.

Os sistemas não tripulados registram o CAGR mais alto de 12,45%, impulsionados pela persistência econômica e pelo risco reduzido de pessoal. Avanços na densidade de energia de íons de lítio, eletrônica tolerante à pressão e algoritmos de autonomia permitem que veículos subaquáticos não tripulados de grande deslocamento acompanhem submarinos adversários por semanas. Essas vantagens reformulam o planejamento da estrutura de força à medida que as marinhas combinam ativos tripulados e não tripulados para alcançar cobertura 24 horas por dia, 7 dias por semana a custos operacionais mais baixos. Estados costeiros menores também aproveitam kits modulares de veículos subaquáticos não tripulados como uma entrada acessível na vigilância subaquática, ampliando a diversidade de usuários finais e reforçando o crescimento do mercado de guerra submarina.

Por Tipo de Sistema: Armas Dominam enquanto Veículos Subaquáticos Não Tripulados Avançam

Os sistemas de armas detinham uma participação de 32,10% em 2024, refletindo a indispensabilidade de torpedos, foguetes e cargas de profundidade para o engajamento terminal. Contratos de sistemas de combate integrados, como o contrato AN/SQQ-89A(V)15, agrupam essas munições com algoritmos de controle de fogo, elevando o tamanho médio dos negócios e sustentando a concentração de receita entre os principais contratantes de plataformas. Os conjuntos de comunicação e vigilância constituem o segundo maior bloco, fundindo sensores acústicos, links de dados seguros e software de suporte à decisão em cadeias de engajamento coesas.

Os veículos subaquáticos não tripulados, com um CAGR de 13,40%, trazem impulso disruptivo à medida que as marinhas deslocam a prioridade orçamentária do volume de armas para a persistência de sensores. A participação de mercado de guerra submarina dos veículos subaquáticos não tripulados está prestes a se expandir acentuadamente assim que os XLUUV passarem da produção inicial em baixa taxa para construções em série. Fornecedores focados em baterias, compartimentos de carga útil modulares e software de autonomia cada vez mais se associam aos principais contratantes para integrar a melhor tecnologia disponível, promovendo uma filosofia de aquisição de sistema mais aberto que favorece participantes ágeis ao lado dos líderes tradicionais.

Por Modo de Operação: Sistemas Autônomos Desafiam a Dominância Tripulada

As plataformas tripuladas representaram 58,70% da receita em 2024, sublinhando a dependência atual de ciclos de decisão com humano no circuito para liberação de armas e avaliação de ameaças. No entanto, o setor de guerra submarina antecipa uma mudança central: as operações autônomas têm previsão de crescer a um CAGR de 12,10%, superando os sistemas operados remotamente à medida que os classificadores de aprendizado de máquina atingem precisão de identificação superior a 95% em testes no mar. A doutrina da OTAN ainda exige autorização humana para disparar, mas as missões de patrulha e coleta de dados transitam cada vez mais para o controle autônomo, liberando embarcações tripuladas para tarefas de alto valor.

Os veículos operados remotamente fazem a ponte dessa evolução, fornecendo teleoperação em tempo real quando as regras de engajamento ou tarefas complexas excedem as capacidades atuais de IA. A abordagem de autonomia incremental garante a continuidade de táticas, técnicas e procedimentos enquanto mitiga riscos, permitindo que as marinhas validem algoritmos gradualmente antes de conceder independência completa de missão.

Por Aplicação: ASW Lidera enquanto ISR se Expande

As aplicações de guerra antissubmarino (ASW) geraram 46,25% do faturamento de 2024, espelhando o propósito central do mercado. As percepções de ameaça na Ásia-Pacífico e os requisitos de proteção de frota da OTAN sustentam a aquisição de torpedos, sonares e atualizações de sistemas de combate, ampliando o tamanho do mercado de guerra submarina. As plataformas de contramedidas de minas capitalizam em pilhas de tecnologia sobrepostas, particularmente veículos subaquáticos não tripulados, para proteger abordagens litorâneas e entradas de portos sem duplicar frotas.

As aplicações de inteligência, vigilância e reconhecimento (ISR) são as de crescimento mais rápido, com um CAGR de 11,74%, impulsionadas pela demanda por consciência situacional persistente em vastos oceanos. Pacotes de sensores multimissão instalados em veículos subaquáticos não tripulados e redes de boias coletam dados ambientais e de alvos que alimentam centros de comando em tempo quase real. O interesse em guerra no fundo do mar cresce em paralelo à medida que a competição pela proteção de infraestrutura submarina aumenta, abrindo oportunidades incrementais para sensores de monitoramento de cabos e nós resistentes à sabotagem.

Análise Geográfica

A América do Norte respondeu por 38,95% da receita de 2024, refletindo a escala de aquisição incomparável da Marinha dos EUA, a robusta base de fornecedores e as prioridades submarinas de longo prazo. As construções contínuas da classe Virginia, o trabalho de projeto do SSN(X) e as substanciais alocações de P&D em sistemas não tripulados mantêm o mercado de guerra submarina firmemente ancorado na região. O Canadá adiciona demanda incremental por meio de aprimoramentos de defesa costeira do NORAD, e o México moderniza lentamente as forças de patrulha, embora em níveis orçamentários mais baixos.

A Ásia-Pacífico registra a trajetória de crescimento mais acentuada, com um CAGR de 12,70% até 2030. A expansão da frota da China compele as marinhas vizinhas a adquirir sensores ASW avançados, torpedos e atualizações de helicópteros. O Japão direciona orçamentos crescentes para embarcações diesel-elétricas nacionais e modernização do MH-60R, enquanto a Coreia do Sul investe KRW 1,5 trilhão (USD 1,08 bilhão) em torpedos Blue Shark de próxima geração. O caminho do AUKUS da Austrália reformula a estratégia submarina regional, estimulando a participação industrial doméstica e as transferências de tecnologia entre aliados.

A Europa forma um polo maduro, porém inovador. Programas conjuntos como o rMCM Bélgica-Países Baixos e as colaborações de sonar França-Itália-Reino Unido distribuem os custos de desenvolvimento e promovem a interoperabilidade. O U212CD da Alemanha, as embarcações de próxima geração da Noruega e o concurso Orka da Polônia mantêm o ritmo de aquisição de sensores e sistemas de combate. As preocupações de segurança no Mediterrâneo e no Báltico também incentivam compras incrementais de sonares de mergulho para helicópteros e arrays de profundidade variável, sustentando crescimento de dígito médio único.

Cenário Competitivo

O mercado de guerra submarina apresenta consolidação moderada, com os principais contratantes Lockheed Martin Corporation, RTX Corporation, L3Harris Technologies Inc., Northrop Grumman Corporation e thyssenkrupp Marine Systems GmbH (thyssenkrupp AG) controlando parcelas consideráveis dos segmentos de sonar, sistemas de combate e armas. Os portfólios liderados pelos principais contratantes se integram verticalmente, desde arrays acústicos até conjuntos de software, aproveitando credenciais de segurança consolidadas e redes de suporte globais.

Participantes emergentes exploram lacunas tecnológicas em autonomia, baterias e IA. A Anduril Industries defende arquiteturas escaláveis de veículos subaquáticos não tripulados de grande porte; a Kraken Robotics fornece pacotes de energia de alta densidade; empresas de software especializadas refinam modelos de aprendizado de máquina para classificação de assinaturas. As alianças estratégicas proliferam: a Ultra Maritime se associa a marinhas europeias para veículos subaquáticos não tripulados de dupla finalidade, e a Samsung SDI se une à Hanwha Ocean em trens de força de íons de lítio, ilustrando como os inovadores de subsistemas se inserem nos ecossistemas dos principais contratantes.

As táticas competitivas enfatizam interfaces de arquitetura aberta, suporte ao ciclo de vida e atualizações em serviço. O relaxamento do controle de exportações entre aliados poderia deslocar a participação dos titulares para consórcios multinacionais habilidosos na integração ágil de componentes de melhor desempenho por categoria. No entanto, o risco de programa, os mandatos de segurança cibernética e as políticas de base industrial soberana ainda favorecem os fornecedores estabelecidos para contratos de missão crítica.

Líderes do Setor de Guerra Submarina

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

L3Harris Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Lockheed Martin Corporation recebeu um contrato de USD 502,2 milhões da Marinha dos EUA para a produção e suporte do sistema de combate de guerra submarina AN/SQQ-89A(V)15.

- Janeiro de 2025: A Mazagon Dock Shipbuilders (MDL) e a thyssenkrupp Marine Systems GmbH obtiveram aprovação para construir conjuntamente seis submarinos convencionais avançados para a Marinha Indiana.

Escopo do Relatório Global do Mercado de Guerra Submarina

| Submarinos |

| Navios de Superfície |

| Helicópteros Navais |

| Sistemas Não Tripulados |

| Sistemas de Armas |

| Sistemas de Comunicação e Vigilância |

| Sensores e Computação |

| Sistemas de Contramedidas e Cargas Úteis |

| Veículos Subaquáticos Não Tripulados (UUVs) |

| Operações Tripuladas |

| Operações Remotas |

| Operações Autônomas |

| Guerra Antissubmarino (ASW) |

| Contramedidas de Minas (MCM) e Guerra no Fundo do Mar |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Ataque Ofensivo e Negação de Área |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Submarinos | ||

| Navios de Superfície | |||

| Helicópteros Navais | |||

| Sistemas Não Tripulados | |||

| Por Tipo de Sistema | Sistemas de Armas | ||

| Sistemas de Comunicação e Vigilância | |||

| Sensores e Computação | |||

| Sistemas de Contramedidas e Cargas Úteis | |||

| Veículos Subaquáticos Não Tripulados (UUVs) | |||

| Por Modo de Operação | Operações Tripuladas | ||

| Operações Remotas | |||

| Operações Autônomas | |||

| Por Aplicação | Guerra Antissubmarino (ASW) | ||

| Contramedidas de Minas (MCM) e Guerra no Fundo do Mar | |||

| Inteligência, Vigilância e Reconhecimento (ISR) | |||

| Ataque Ofensivo e Negação de Área | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de guerra submarina em 2025?

O mercado é avaliado em USD 4,49 bilhões em 2025 e tem previsão de atingir USD 6,98 bilhões até 2030, refletindo um CAGR de 9,22%.

Qual categoria de plataforma lidera os gastos atualmente?

Os submarinos ocupam a primeira posição com 39,74% de participação de receita em 2024, refletindo seu papel central tanto em missões ofensivas quanto defensivas de ASW.

Qual tendência tecnológica mais acelera o crescimento futuro?

Os veículos subaquáticos não tripulados autônomos, em expansão a um CAGR de 13,40%, impulsionam capacidades persistentes de ISR e patrulha econômica.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico tem projeção de avançar a um CAGR de 12,70% à medida que as marinhas regionais contra-atacam a expansão das frotas de submarinos.

Qual é a principal restrição às aquisições?

Os altos custos de aquisição e ciclo de vida de submarinos de propulsão nuclear e veículos subaquáticos não tripulados de grande porte limitam os orçamentos, particularmente para as marinhas de médio porte.

Qual é o grau de consolidação do cenário de fornecedores?

Cinco principais contratantes capturam pouco mais de 60% da receita, produzindo um nível de concentração moderado e deixando espaço para desafiantes de tecnologia especializada.

Página atualizada pela última vez em: