Tamanho e Participação do Mercado de Guerra Eletrônica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

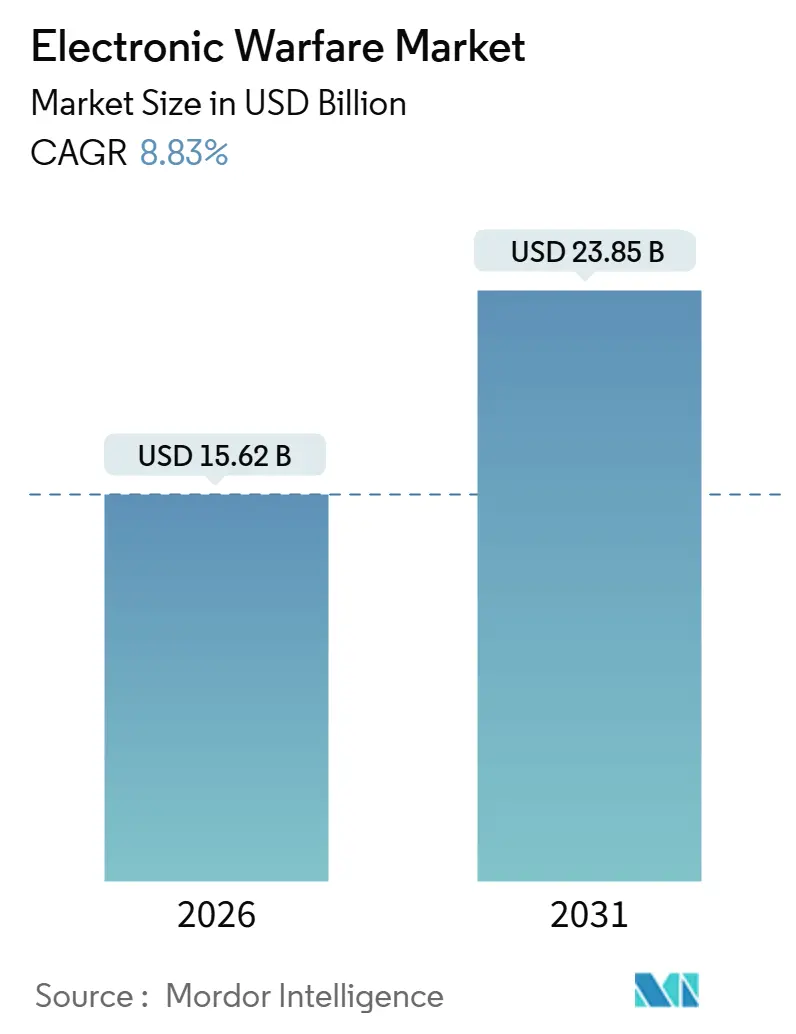

| Tamanho do Mercado (2026) | 15.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.83% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guerra Eletrônica por Mordor Intelligence

O tamanho do mercado de guerra eletrônica atingiu USD 15,62 bilhões em 2026 e está previsto para alcançar USD 23,85 bilhões até 2031, avançando a uma CAGR de 8,83%. O aumento dos investimentos em programas de dominância espectral, orçamentos incrementais de retrofit e o crescimento dos sistemas contra veículos não tripulados estão reposicionando o mercado de guerra eletrônica como uma categoria de gasto prioritária tanto para forças militares consolidadas quanto para as emergentes. As plataformas aéreas e navais continuam sendo a espinha dorsal da receita, mas as aplicações orbitais e terrestres estão atraindo novas alocações à medida que os adversários exploram novas faixas do espectro. O impulso contratual é mais expressivo para arquiteturas definidas por software, capazes de alternar entre ataque eletrônico, proteção e suporte sem substituição de hardware. Essa tendência favorece fornecedores modulares em detrimento dos fornecedores tradicionais de unidades substituíveis em linha. Operadores com orçamentos restritos estão recorrendo a programas de retrofit que incorporam amplificadores de nitreto de gálio (GaN) e algoritmos cognitivos em pods existentes, comprimindo os prazos de integração e aumentando a acessibilidade por unidade. Enquanto isso, o endurecimento dos regimes de controle de exportações ameaça fragmentar o mercado de guerra eletrônica em cadeias de suprimentos regionais, adicionando complexidade aos programas multinacionais e criando oportunidades para fornecedores nacionais.

Principais Conclusões do Relatório

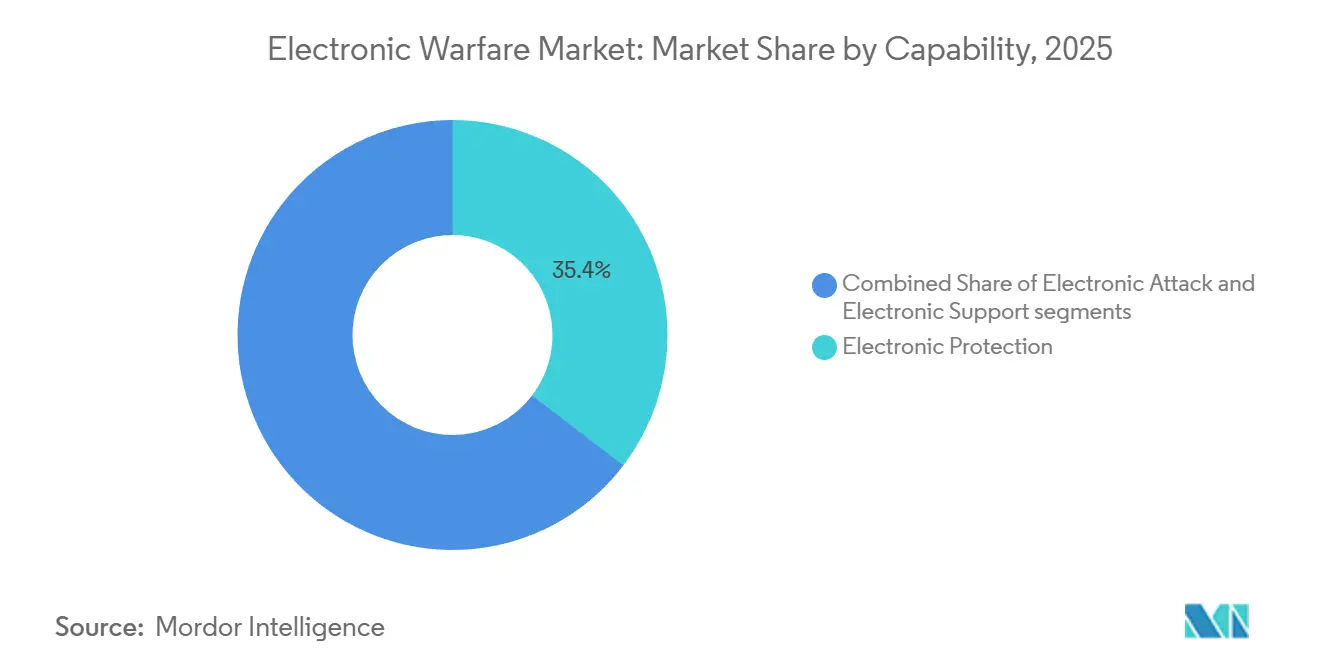

- Por capacidade, a proteção eletrônica deteve 35,37% da participação do mercado de guerra eletrônica em 2025, enquanto o ataque eletrônico está projetado para expandir a uma CAGR de 9,16% até 2031.

- Por plataforma, os sistemas aéreos lideraram com uma participação de receita de 35,21% em 2025; a guerra eletrônica baseada no espaço está prevista para registrar a maior taxa de crescimento, com uma CAGR de 9,37%.

- Por equipamento, os conjuntos de GE contra veículos não tripulados representavam uma base instalada menor em 2025, mas devem crescer a uma CAGR de 9%, superando os sistemas de interferência e os receptores de alerta de radar.

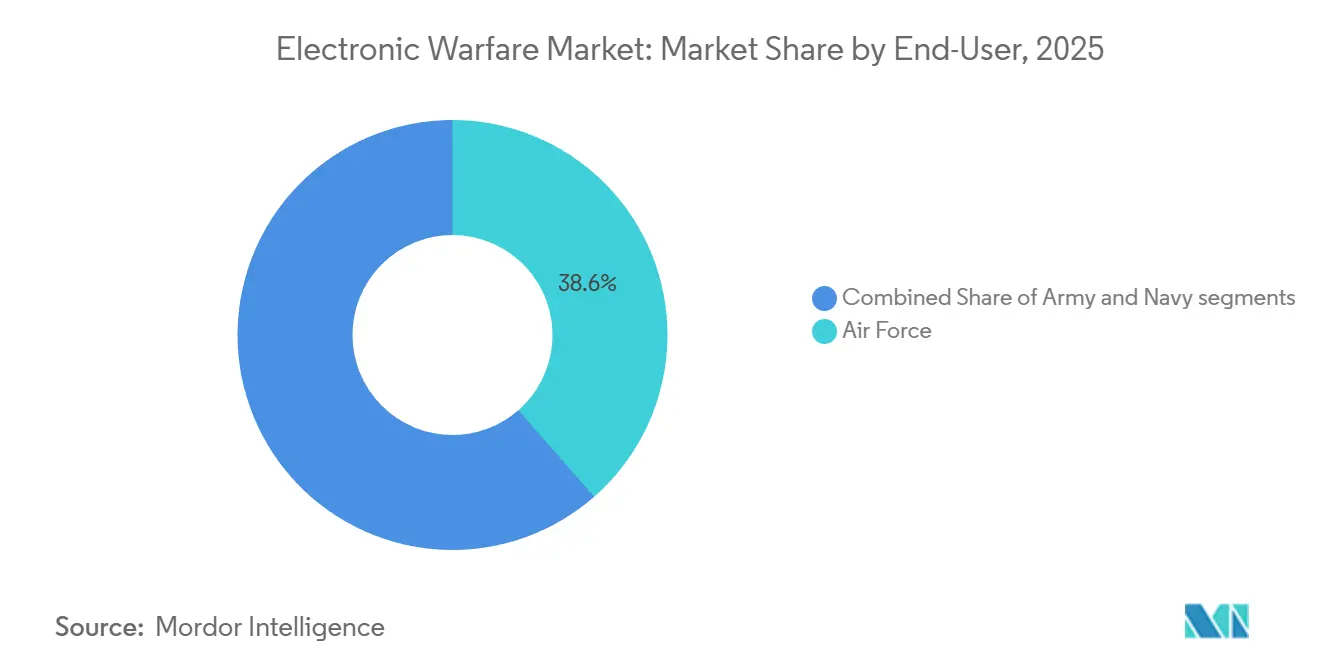

- Por usuário final, as forças aéreas responderam por 38,55% da demanda em 2025 e devem sustentar uma CAGR de 9,06% até 2031.

- Por configuração, os programas de retrofit e atualização capturaram 55,30% do tamanho do mercado de guerra eletrônica em 2025 e avançam a uma CAGR de 9,23%.

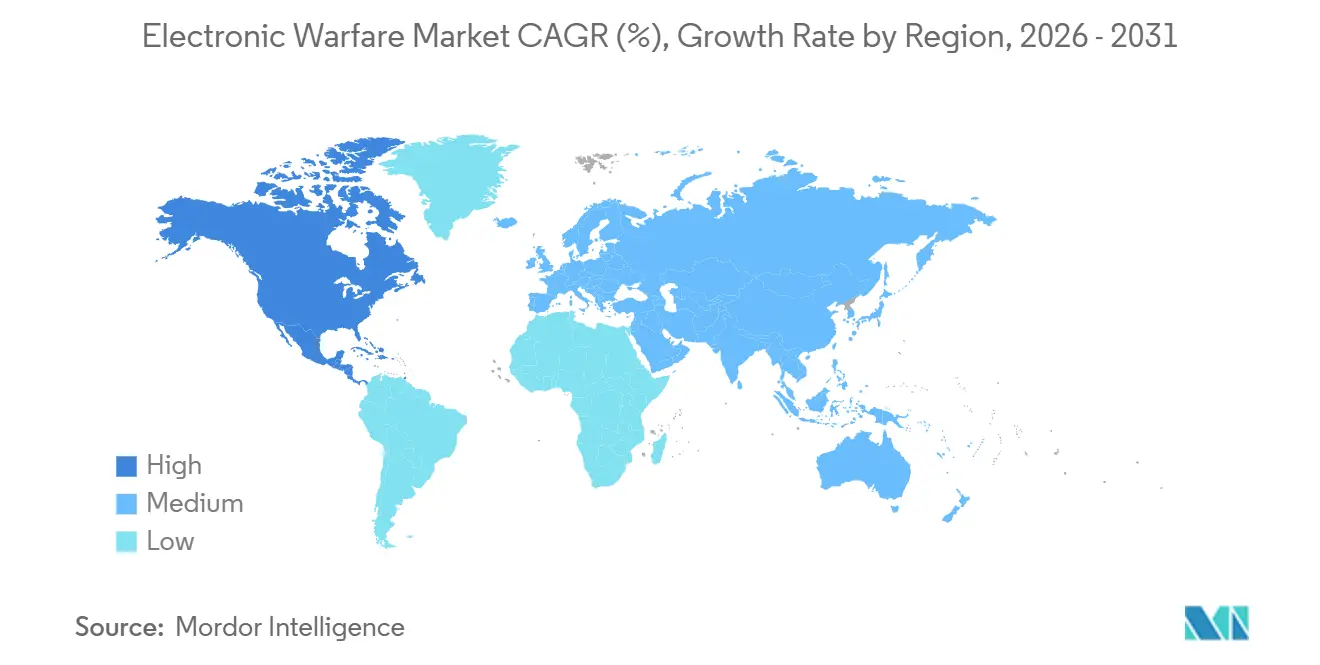

- Por geografia, a América do Norte liderou com 40,46% de participação de receita em 2025 e está no caminho para uma CAGR de 9,42%, a mais rápida entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Guerra Eletrônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das tensões geopolíticas e modernização da defesa | +2.1% | Global, com concentração na Europa Oriental, Indo-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento das plataformas não tripuladas que requerem cargas úteis de GE | +1.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Evolução das ameaças de radar/comunicações que exigem GE avançada | +1.6% | Global, particularmente aliados da OTAN e da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| GaN COTS habilitando GE de baixo SWaP em pequenos drones | +1.4% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| GE cognitiva baseada em IA/AM para interferência adaptativa | +1.2% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Táticas de guerra assimétrica impulsionam a demanda por sistemas de GE flexíveis | +1.0% | Oriente Médio e África, América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Tensões Geopolíticas e Modernização da Defesa

A interferência eletrônica russa no campo de batalha na Ucrânia levou os exércitos da OTAN a acelerar pedidos de interferidores de curto alcance e rádios resilientes ao espectro, redefinindo os ciclos de aquisição em direção à inserção contínua de capacidades. O contrato de USD 100 milhões do Exército dos EUA para o Sistema de Camada Terrestre, concedido em 2024, exemplifica a demanda por kits portáteis que integram suporte eletrônico, ataque e efeitos cibernéticos em um único chassi. O orçamento de defesa recorde do Japão em 2025 destina recursos para atualizações de contramedidas eletrônicas do F-35A, a fim de neutralizar radares avançados de salto de frequência implantados pelo Ministério da Defesa chinês. Os estados do Golfo estão expandindo suas frotas de alerta antecipado aerotransportado para vigiar ambientes eletromagnéticos congestionados ao longo de rotas marítimas críticas. Esses movimentos elevam a dominância espectral à paridade com a superioridade aérea e marítima, consolidando uma base de investimentos que sustenta o crescimento de longo prazo do mercado de guerra eletrônica.

Crescimento das Plataformas Não Tripuladas que Requerem Cargas Úteis de GE

Quadricópteros comerciais armados com munições improvisadas agora ameaçam navios de capital avaliados em bilhões de dólares, forçando as marinhas a instalar conjuntos contra veículos não tripulados a bordo como equipamento padrão, e não como kits de missão. O Sanctum da Lockheed Martin e o ReDrone da Elbit integram detecção de radiofrequência, análise de protocolo e interferência direcionada em pacotes portáteis que os comandantes podem implantar em minutos. Enxames de drones ofensivos também estão sendo equipados com amplificadores GaN miniaturizados que transmitem sinais enganosos, saturando as defesas inimigas a uma fração do custo. A proliferação bidirecional de sistemas não tripulados está impulsionando pedidos de unidades de dois dígitos, mesmo com os orçamentos de defesa mais amplos se estabilizando, sustentando o impulso para os segmentos contra veículos não tripulados do mercado de guerra eletrônica.

Evolução das Ameaças de Radar e Comunicações

Os adversários implantam formas de onda ágeis e links resistentes a quantum que derrotam a interferência de ruído legada. Programas como as Contramedidas de Radar Adaptativas da DARPA utilizam bibliotecas de aprendizado de máquina (AM) para identificar emissores desconhecidos em milissegundos e, em seguida, personalizar as formas de onda de resposta.[1]Stephen Frahm, "Contramedidas de Radar Adaptativas," Rand.org O radar quântico emergente desafia ainda mais os ativos furtivos, forçando investimentos em chamarizes de banda mais larga e técnicas de memória digital de radiofrequência. A integração militar do 5G e do 6G inicial adiciona complexidade, pois os conjuntos de GE devem cobrir simultaneamente as bandas sub-6 GHz e de ondas milimétricas. Consequentemente, os orçamentos de pesquisa enfatizam arquiteturas definidas por software capazes de reparametrização remota por meio de atualizações pelo ar (OTA).

GaN COTS Habilitando GE de Baixo SWaP em Pequenos Drones

Os dispositivos de nitreto de gálio (GaN) oferecem maior densidade de potência do que o arseneto de gálio e o silício, permitindo cargas úteis de ataque eletrônico de banda larga em formatos adequados a quadricópteros ou munições de loitering.[2]Duncan Tift, "GaN amplia os horizontes de baixo SWaP," IEEE.org A disponibilidade comercial comprime as curvas de custo, permitindo que fornecedores de médio porte ingressem no setor de guerra eletrônica com soluções de nicho. Um obstáculo é a participação de 98% da China no fornecimento de gálio, levando os aliados ocidentais a estocar e buscar centros alternativos de refino. Apesar da cobertura de risco de fornecimento, a adoção do GaN permanece fundamental para estender a cobertura de guerra eletrônica a todos os escalões, desde drones de nível de esquadrão até veículos planadores hipersônicos.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de programa e longos ciclos de desenvolvimento | -1.5% | Global, mais agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Gestão do espectro e obstáculos regulatórios | -0.9% | América do Norte, Europa, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Vulnerabilidade de falsificação cibernética dos conjuntos de GE | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Endurecimento dos controles de exportação sobre semicondutores avançados | -0.6% | Global, afetando particularmente China e Rússia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Programa e Longos Ciclos de Desenvolvimento

O Interferidor de Próxima Geração da Marinha dos EUA levou 11 anos para atingir a capacidade operacional inicial, pois a integração de transmissores de alta potência sem perturbar os sensores a bordo exigiu extensos testes de voo. O pedido italiano de USD 300 milhões por duas aeronaves EA-37B em 2025 sublinha a natureza intensiva em capital das plataformas de interferência de propósito específico que não carregam armas cinéticas. Esses preços de destaque empurram os ministérios em direção a atualizações incrementais que favorecem fornecedores de retrofit modulares em detrimento de contratantes principais dependentes de aeronaves de projeto limpo. Os contratantes também devem financiar campos de teste seguros para avaliar formas de onda de ameaça classificadas antes que os contratos sejam garantidos, elevando o risco do balanço patrimonial e diluindo as margens em todo o mercado de guerra eletrônica.

Gestão do Espectro e Obstáculos Regulatórios

Os transmissores de defesa agora compartilham o espaço da banda C e da banda Ka com torres 5G e satélites comerciais, amplificando as disputas de interferência. A decisão da FCC de 2024 sobre o compartilhamento da banda C força os programas dos EUA a incorporar algoritmos de acesso dinâmico ao espectro que nunca fizeram parte de seu escopo original, inflando os orçamentos no meio do processo. O plano da OTAN de reservar espectro para treinamento de ataque eletrônico em larga escala foi paralisado por objeções de operadores de satélites, reduzindo as janelas de exercício realistas para as forças membros. O uso denso do espectro civil na Europa e na América do Norte deixa margem limitada, obrigando os projetistas a incorporar agilidade extra que aumenta a contagem de componentes e o custo, moderando assim o crescimento do mercado de guerra eletrônica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: A Interferência Ofensiva Ganha Prioridade Doutrinária

A proteção eletrônica reteve uma participação de 35,37% no mercado de guerra eletrônica durante 2025, pois cada plataforma ainda requer receptores e dispensadores de autodefesa. No entanto, o mercado de guerra eletrônica para ataque eletrônico está projetado para expandir mais rapidamente, a uma CAGR de 9,16% até 2031, impulsionado por conceitos de interferência de curto alcance que incorporam transmissores de alta potência em drones descartáveis que penetram nas defesas aéreas inimigas. O prêmio de USD 587 milhões do L3Harris para o Interferidor de Próxima Geração de Baixa Banda sublinha a demanda por pods de banda larga que mesclam ataque com suporte, obscurecendo as linhas de capacidade internas.

Os conjuntos de proteção de segunda geração agora fundem sensores infravermelhos e de radiofrequência, mas os ganhos de desempenho incrementais estão diminuindo, desacelerando a velocidade de receita para este segmento maduro. O suporte eletrônico está crescendo à medida que os rádios definidos por software miniaturizados habilitam cargas úteis de geolocalização em drones do Grupo 2, criando opções de baixo custo para comandantes táticos. A integração de algoritmos cognitivos permite que uma única abertura alterne automaticamente da detecção de ameaças para a interferência em milissegundos, reduzindo o SWaP e fornecendo uma proposta de valor convincente que acelera a adoção entre segmentos no mercado de guerra eletrônica.

Por Plataforma: A Órbita Entra na Batalha

Os sistemas aéreos entregaram 35,21% da receita de 2025, refletindo ciclos de atualização sustentados para o F-35, EA-18G e caças legados. No entanto, o mercado de guerra eletrônica para plataformas espaciais está previsto para crescer a uma CAGR de 9,37%, pois as constelações de satélites tornaram-se tanto alvos de alto valor quanto nós de interferência persistentes. A Força Espacial dos EUA está financiando estudos sobre cargas úteis capazes de negar comunicações adversárias sem violar os protocolos de detritos orbitais, adicionando um novo fluxo de contratos ao longo da década.

As plataformas navais se beneficiam de orçamentos estáveis de construção naval: o SEWIP Bloco 3 da Northrop Grumman substitui os SLQ-32 analógicos por matrizes AESA em combatentes de superfície dos EUA, com instalações iniciando nos destróieres da classe Arleigh Burke, como o USS Pinckney. As frotas terrestres estão renovando os interferidores móveis à medida que os exércitos enfrentam enxames de drones e negação de GPS. A diversificação de plataformas distribui o risco e permite que os fornecedores realocem recursos, reforçando o crescimento estável e de longo prazo no mercado de guerra eletrônica.

Por Equipamento: Os Conjuntos Contra Veículos Não Tripulados Redefinem Prioridades

Os conjuntos contra veículos não tripulados estão previstos para expandir a uma CAGR de 9%, a mais alta entre as classes de equipamentos, porque drones de baixo custo ameaçam desde pistas de pouso até terminais de petróleo. O ReDrone da Elbit e o Sanctum da Lockheed Martin integram funções de detecção, classificação e anulação em um fator de forma do tamanho de uma mochila, ilustrando a preferência dos compradores por kits completos. Os sistemas de interferência retêm o maior pool de receita, mas a comoditização está comprimindo as margens unitárias.

O tamanho do mercado de guerra eletrônica para receptores de alerta de radar está fazendo a transição para projetos digitais que oferecem resolução de frequência mais fina e reação mais rápida a ameaças, proporcionando um modesto aumento na demanda de retrofit. Sistemas de energia direcionada, como o Leonidas da Raytheon, passaram dos testes para o emprego inicial em 2024, posicionando módulos de micro-ondas de alta potência como complementos futuros aos interferidores de radiofrequência para neutralização de drones. Outros equipamentos, incluindo chamarizes e descartáveis, continuarão a crescer, mas permanecerão integrais às arquiteturas holísticas de proteção de força.

Por Usuário Final: A Força Aérea Lidera a Modernização Naval

Os clientes da força aérea detinham 38,55% da receita de 2025, sublinhando o investimento sustentado em sistemas em pods para caças de quinta geração e aeronaves autônomas de apoio que devem sobreviver a missões com negação de GPS. As espinhas dorsais digitais enviam atualizações de firmware por links criptografados. Ao mesmo tempo, os jatos permanecem na linha de voo, comprimindo os prazos de sustentação à medida que os programas de sexta geração incorporam conjuntos totalmente integrados de fusão de sensores desde o primeiro dia. O AN/ASQ-239 do F-35 integra ataque, proteção e suporte em uma única abertura, estabelecendo o padrão para caças futuros e impulsionando programas similares em todo o mundo.

As marinhas concentram os gastos no SEWIP Bloco 3 e em mastros de submarinos, enquanto os exércitos priorizam interferidores táticos que podem ser transportados em veículos de infantaria. A convergência em torno de formas de onda conjuntas permite roteiros de desenvolvimento compartilhados, reduz os custos do ciclo de vida e reforça as perspectivas do mercado de guerra eletrônica em todos os ramos de serviço.

Por Configuração: O Retrofit Supera as Entregas OEM

O retrofit capturou 55,30% da receita de 2025, e a participação do mercado de guerra eletrônica para atualizações está projetada para permanecer dominante até 2031, à medida que os operadores estendem a vida útil das plataformas de quarta geração em vez de adquirir novas células. O programa de instalação do ALQ-211 no F-16 da Força Aérea dos EUA demonstra que um orçamento fracionário pode desbloquear capacidade próxima à de pares em escala de esquadrão.

As instalações OEM comandam margens mais altas, mas são limitadas por taxas de produção de células mais lentas; a linha do EA-18G da Boeing já está diminuindo, sem sucessor financiado. Padrões de sistemas abertos modulares, como SOSA e CMOSS, reduzem o risco de integração durante as atualizações, permitindo que os principais contratantes instalem novas antenas ou processadores sem requalificar pods inteiros. Essa flexibilidade técnica sustenta a dominância de longo prazo do retrofit no mercado de guerra eletrônica.

Análise Geográfica

A América do Norte deteve 40,46% da receita de 2025 e deve crescer a uma CAGR de 9,42%, a mais rápida entre todas as regiões. O orçamento de USD 842 bilhões do Departamento de Defesa dos EUA para o ano fiscal de 2025 aloca financiamento significativo para iniciativas de Comando e Controle de Todos os Domínios Conjuntos (JADC2) que requerem ferramentas de gestão do espectro em tempo real. A aquisição do F-35 pelo Canadá incorpora GE avançada em sua recapitalização de caças, enquanto o México investe em inteligência de sinais aerotransportada para operações de combate ao narcotráfico.

A Europa está pivotando de esforços nacionais fragmentados para o desenvolvimento de capacidades agrupadas. A variante de Ataque Eletrônico do Eurofighter, financiada pelo Reino Unido e pela Alemanha, integrará o conjunto Arexis da Saab e os mísseis AARGM da Northrop Grumman até 2030, adicionando um ativo dedicado de Supressão de Defesas Aéreas Inimigas à OTAN.[3]Força Aérea Real, "Programa de Ataque Eletrônico do Eurofighter," raf.mod.uk O Programa Global de Aeronave de Combate (GCAP) da Itália, Japão e Reino Unido nomeou a Leonardo e o Grupo ELT como co-principais para sensoriamento integrado e efeitos não cinéticos, incorporando GE cognitiva desde o início do programa. O padrão F5 do Rafale da França atualiza o conjunto SPECTRA da Thales para interferência aprimorada, mantendo a plataforma competitiva em ambientes negados.

A demanda na Ásia-Pacífico está se acelerando à medida que a China implanta complexos avançados de defesa aérea. A DRDO da Índia está amadurecendo conjuntos aéreos e navais para o Tejas e destróieres, enquanto preenche lacunas com hardware israelense. O orçamento recorde do Japão para o ano fiscal de 2025 financia atualizações de GE do F-35 e sistemas contra o espaço para mitigar a interferência de satélites. Os programas do caça KF-21 e do destróier da classe Sejong da Coreia do Sul incluem GE nacional para reduzir a dependência de importações. A Austrália aproveita o pacto AUKUS para desenvolver GE de submarinos e inteligência de sinais com a integração da BAE Systems.[4]Departamento de Defesa Australiano, "Projetos de Inteligência de Sinais e GE," defence.gov.au Os clientes do Oriente Médio dividem o foco: Israel enfatiza a interferência ofensiva, enquanto os estados do Golfo investem em suporte eletrônico e defesas contra drones. A América do Sul e a África permanecem adotantes em estágio inicial, com o Brasil e a África do Sul realizando compras limitadas de nicho.

Cenário Competitivo

O mercado de guerra eletrônica apresenta concentração moderada, com os cinco principais contratantes — Lockheed Martin, Northrop Grumman, RTX, L3Harris e BAE Systems — controlando aproximadamente 60% da receita global por meio de programas de plataforma plurianuais. O prêmio de USD 587 milhões do Interferidor de Próxima Geração de Baixa Banda da Lockheed Martin e os contratos do SEWIP Bloco 3 da Northrop Grumman destacam seu domínio sobre os grandes orçamentos de programas de registro. No entanto, as regras de sistemas abertos modulares estão erodindo as vantagens dos titulares; a Mercury Systems e a HENSOLDT vencem contratos de retrofit ao oferecer hardware GaN COTS e formas de onda definidas por software que se encaixam em pods legados com requalificação mínima.

Os movimentos estratégicos enfatizam a integração vertical: a RTX adquiriu capacidade de fundição de GaN para garantir o fornecimento de amplificadores de potência, enquanto a L3Harris investiu em ferramentas de FPGA para estreitar a sinergia hardware-software. Os principais contratantes estão colaborando com universidades e startups de IA para acelerar algoritmos de interferidores cognitivos, mitigando lacunas internas de software. O endurecimento do controle de exportações fragmenta os mercados; as regras do Arranjo de Wassenaar restringem transferências de uso duplo para China e Rússia, permitindo que campeões nacionais como a Bharat Electronics e a ASELSAN vençam licitações domésticas livres da concorrência ocidental. A intensidade competitiva é mais alta nos segmentos contra veículos não tripulados e de retrofit, onde players menores podem iterar mais rapidamente do que os ciclos de programa tradicionais, garantindo um pipeline dinâmico de desafiantes no mercado de guerra eletrônica.

Líderes do Setor de Guerra Eletrônica

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: L3Harris e Joby Aviation lançaram um demonstrador híbrido de decolagem e pouso vertical para hospedar cargas úteis de GE, com testes de voo previstos para o último trimestre de 2025.

- Julho de 2025: A Itália assinou o primeiro acordo de exportação do EA-37A com a L3Harris, sinalizando o apetite europeu por conjuntos avançados de interferência a distância.

- Abril de 2025: O Grupo EDGE, com sede nos Emirados Árabes Unidos, ampliou sua presença no Brasil por meio de acordos de contra-drone e defesa antimíssil, ampliando o alcance da GE na América do Sul.

- Fevereiro de 2025: A L3Harris se associou à Shield AI para co-desenvolver sistemas de GE baseados em IA para interferência adaptativa.

- Janeiro de 2025: A Elbit Systems garantiu um pedido de USD 80 milhões para atualizar os conjuntos de GE do F-16I Sufa com funções avançadas de interferência e suporte.

Escopo do Relatório Global do Mercado de Guerra Eletrônica

A Guerra Eletrônica envolve o uso de sinais do espectro eletromagnético, como rádio, infravermelho e radar, para atacar ou impedir as operações inimigas. Além disso, a guerra eletrônica pode ajudar a perturbar, negar e degradar a capacidade das forças inimigas de usar tais sinais eletromagnéticos.

O mercado de guerra eletrônica é segmentado por capacidade, plataforma, equipamento, usuário final, configuração e geografia. Por capacidade, o mercado é segmentado em ataque eletrônico, proteção eletrônica e suporte eletrônico. Por plataforma, o mercado é segmentado em aéreo, naval, terrestre e espacial. Por equipamento, o mercado é segmentado em sistemas de interferência, receptores de alerta de radar, armas de energia direcionada, conjuntos de GE contra veículos não tripulados e outros equipamentos. Por usuário final, o mercado é segmentado em Força Aérea, Marinha e Exército. Por configuração, o mercado é segmentado em OEM e retrofit/atualizações. O relatório também abrange os tamanhos de mercado e previsões para o mercado de guerra eletrônica nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Ataque Eletrônico |

| Proteção Eletrônica |

| Suporte Eletrônico |

| Aéreo |

| Naval |

| Terrestre |

| Espacial |

| Sistemas de Interferência |

| Receptores de Alerta de Radar |

| Armas de Energia Direcionada |

| Conjuntos de GE Contra Veículos Não Tripulados |

| Outros Equipamentos |

| Força Aérea |

| Marinha |

| Exército |

| OEM |

| Retrofit/Atualizações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Capacidade | Ataque Eletrônico | ||

| Proteção Eletrônica | |||

| Suporte Eletrônico | |||

| Por Plataforma | Aéreo | ||

| Naval | |||

| Terrestre | |||

| Espacial | |||

| Por Equipamento | Sistemas de Interferência | ||

| Receptores de Alerta de Radar | |||

| Armas de Energia Direcionada | |||

| Conjuntos de GE Contra Veículos Não Tripulados | |||

| Outros Equipamentos | |||

| Por Usuário Final | Força Aérea | ||

| Marinha | |||

| Exército | |||

| Por Configuração | OEM | ||

| Retrofit/Atualizações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de guerra eletrônica até 2031?

O mercado de guerra eletrônica está projetado para atingir USD 23,85 bilhões, expandindo a uma CAGR de 8,83% a partir de 2026.

Qual categoria de equipamento está crescendo mais rapidamente no mercado de guerra eletrônica?

Os conjuntos de GE contra veículos não tripulados devem registrar uma CAGR de 9% até 2031, à medida que as forças militares enfrentam ameaças de drones.

Por que os programas de retrofit estão dominando as instalações de novas construções?

O retrofit capturou 55,30% da receita de 2025 porque as atualizações modulares entregam capacidade próxima à de pares a menor custo e em prazos mais rápidos do que a aquisição de novas plataformas.

Qual região lidera os gastos em capacidades de guerra eletrônica?

A América do Norte deteve 40,46% da receita de 2025 e está prevista para crescer a uma CAGR de 9,42%, impulsionada principalmente pelos programas do Departamento de Defesa dos EUA.

Como a inteligência artificial (IA) está influenciando as soluções de guerra eletrônica?

Os algoritmos cognitivos baseados em IA permitem que os interferidores reconheçam e neutralizem novas formas de onda em tempo real, aumentando a eficácia e sustentando a demanda por sistemas atualizáveis.

Qual é a maior restrição para um crescimento mais rápido do mercado?

Os altos custos de programa e os longos ciclos de desenvolvimento, particularmente nos EUA e na Europa, subtraem aproximadamente 1,5% do CAGR potencial devido a estouros de orçamento e atrasos na certificação.

Página atualizada pela última vez em: