Tamanho e Participação do Mercado de Comunicações Militares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

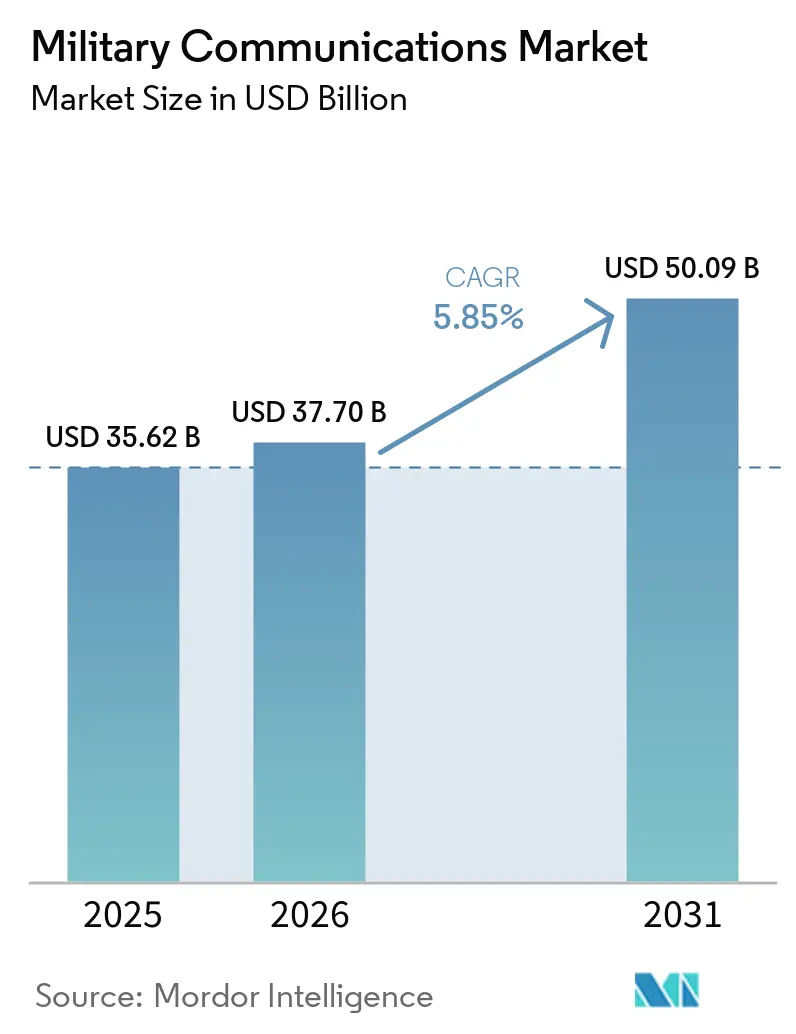

| Tamanho do Mercado (2026) | 37.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicações Militares por Mordor Intelligence

O tamanho do mercado de comunicações militares em 2026 é estimado em USD 37,7 bilhões, crescendo a partir do valor de 2025 de USD 35,62 bilhões, com projeções para 2031 mostrando USD 50,09 bilhões, crescendo a um CAGR de 5,85% entre 2026 e 2031. O aumento das tensões geopolíticas, as implantações no Indo-Pacífico e no Ártico e a transição para operações multidomínio estão impulsionando a expansão constante do mercado de comunicações militares. Operadores terrestres, marítimos, aéreos, espaciais e cibernéticos agora exigem sistemas interoperáveis que ofereçam conectividade resiliente a interferências e além da linha de visada (BLOS) em espectros contestados. A demanda se concentra em rádios definidos por software, terminais de arquitetura aberta e nós 5G privados que minimizam o peso enquanto maximizam a agilidade de forma de onda. O investimento governamental em constelações proliferadas em órbita baixa terrestre e no gerenciamento de espectro habilitado por IA amplia ainda mais as oportunidades para os fornecedores. A intensidade competitiva cresce à medida que fornecedores comerciais de 5G e provedores de nuvem entram no mercado de comunicações militares com ciclos de desenvolvimento ágeis e custos menores do que os incumbentes tradicionais centrados em hardware.

Principais Conclusões do Relatório

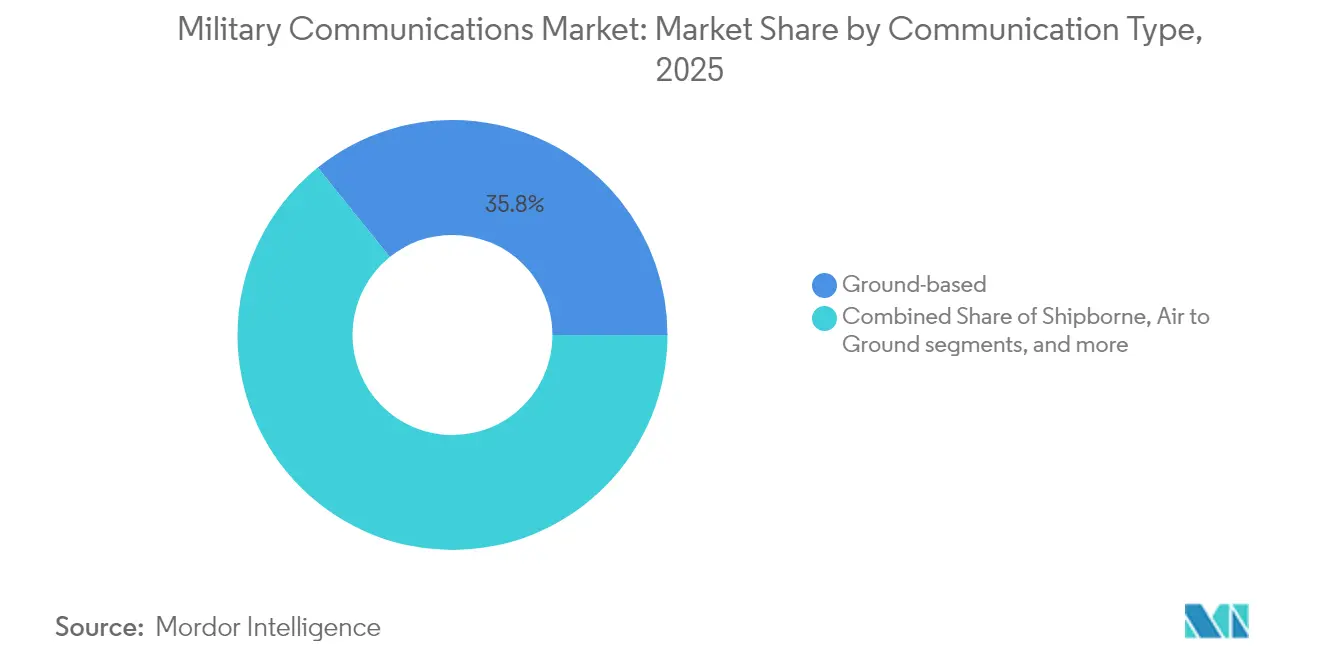

- Os sistemas terrestres comandaram 35,78% da participação do mercado de comunicações militares em 2025, enquanto as comunicações subaquáticas devem crescer a um CAGR de 9,12% entre 2026 e 2031.

- Os sistemas de rádio militares responderam por uma participação de 30,22% do tamanho do mercado de comunicações militares em 2025, enquanto os subsistemas de cibersegurança devem registrar o crescimento mais rápido, com um CAGR de 8,02% até 2031.

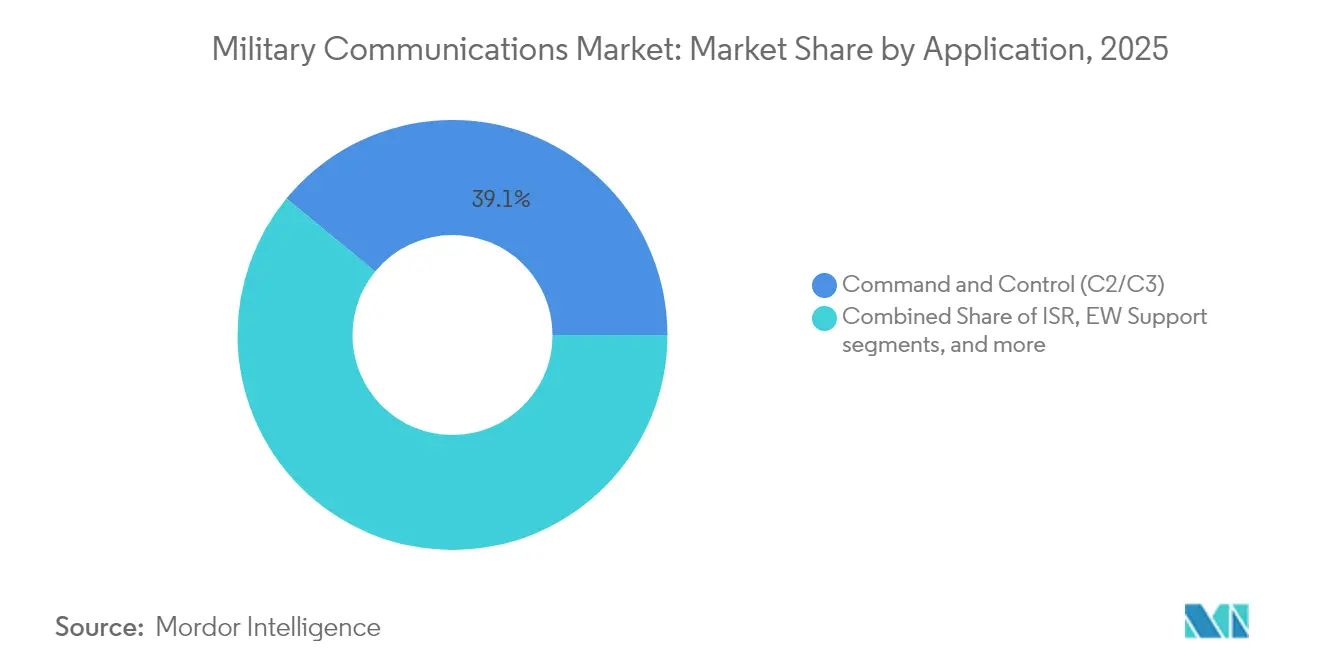

- Por aplicação, as aplicações de comando e controle (C2/C3) lideraram com 39,05% de participação na receita em 2025; enquanto as aplicações de suporte à guerra eletrônica (GE) devem crescer a um CAGR de 7,11% até 2031.

- Por plataforma, as forças terrestres dominaram 41,12% da participação do mercado de comunicações militares; espera-se que as plataformas das forças espaciais avancem a um CAGR de 10,98% até 2031.

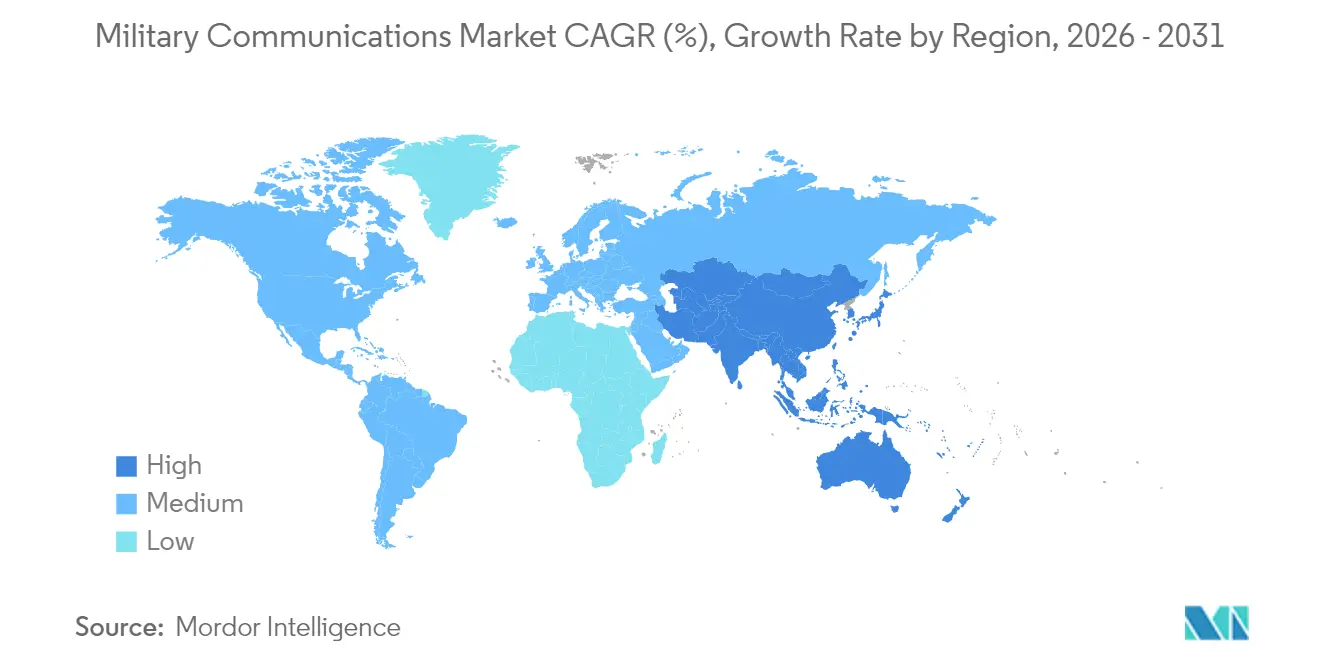

- A América do Norte deteve 41,11% do mercado de comunicações militares em 2025, enquanto a Ásia-Pacífico registra o maior CAGR regional de 6,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Comunicações Militares

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações do "Comando e Controle de Todos os Domínios Conjuntos" do DoD | + 1.20% | América do Norte, aliados da OTAN | Médio prazo (2 a 4 anos) |

| Proliferação de constelações de defesa em órbita baixa terrestre (LEO) | + 0.80% | Global | Longo prazo (≥4 anos) |

| Pico de demanda por SATCOM resiliente a interferências em movimento (SOTM) | + 1.10% | Global | Curto prazo (≤2 anos) |

| Gerenciamento de recursos de rádio habilitado por IA em espectro contestado | + 0.90% | América do Norte, UE, APAC | Médio prazo (2 a 4 anos) |

| Redes de malha tática 5G/6G privadas para autonomia em nível de brigada | + 1.30% | Global | Médio prazo (2 a 4 anos) |

| Aumento das implantações no Ártico e no Indo-Pacífico exigindo links além da linha de visada (BLOS) | + 0.70% | Nações árticas, aliados do Indo-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações do Comando e Controle de Todos os Domínios Conjuntos (JADC2) do DoD

A iniciativa JADC2 de USD 13,8 bilhões transforma a estrutura de força ao mesclar dados de sensores de fontes terrestres, aéreas, espaciais e cibernéticas em um único quadro operacional.[1]Escritório de Responsabilidade do Governo dos EUA, "Modernização do Exército: Ações Necessárias para Apoiar o Fornecimento de Novos Equipamentos," gao.gov A fusão em tempo real eleva o padrão de throughput, latência e segurança, forçando os fornecedores a entregar terminais definidos por software que suportem múltiplas formas de onda simultâneas e atualizações rápidas pelo ar. As demonstrações de campo da L3Harris e da Palantir mostram que o aproveitamento de sensores existentes com análises de IA pode encurtar os ciclos de decisão sem adicionar canais de dados congestionados. À medida que os padrões de arquitetura aberta se difundem entre os aliados, o mercado de comunicações militares ganha impulso com reformas de aquisição que favorecem a interoperabilidade e a economia de custos ao longo do ciclo de vida.

Proliferação de Constelações de Defesa em Órbita Baixa Terrestre

Centenas de pequenos satélites em LEO reduzem a latência e ampliam a diversidade de caminhos, mantendo os links ativos quando nós individuais enfrentam ataques cinéticos ou cibernéticos. O plano da Força Espacial dos EUA de lançar mais de 100 satélites em 2025 define o tom para outras nações. Os terminais de usuário multibanda devem realizar handoff entre satélites a cada poucos minutos, impulsionando a demanda por antenas adaptativas e módulos de direcionamento de feixe. O software de controle de missão baseado em nuvem coordena o tráfego, equilibrando canais classificados e comerciais em tempo real. Os fornecedores podem certificar esses links mistos e garantir contratos de serviço de longo prazo. À medida que as camadas espaciais resilientes amadurecem, as forças armadas veem as arquiteturas proliferadas como linha de base, e não como nicho.

Pico de Demanda por SATCOM Resiliente a Interferências em Movimento

Os avanços em guerra eletrônica (GE) colocam os links de satélite sob ameaça constante, levando os militares a adotar salto de frequência, formação de feixe adaptativa e algoritmos de antijamming em tempo real. Os gastos com SATCOM comercial pela Força Espacial dos EUA aumentaram 40% em 2025 para reforçar a cobertura em teatros contestados. Os terminais agora são fornecidos com as bandas Ku, Ka e X, além de detecção de ameaças por aprendizado de máquina (ML) embarcado. Os fornecedores iteram o firmware rapidamente para que as unidades de campo se mantenham à frente das novas formas de onda de interferência. A inovação contínua encurta os ciclos de produto e convida fornecedores não tradicionais a contratos de atualização. As forças que implantam esses sistemas mantêm o fluxo de dados mesmo quando os adversários inundam o espectro.

Gerenciamento de Recursos de Rádio Habilitado por IA em Espectro Contestado

Os mecanismos de aprendizado de máquina (ML) programam o uso do espectro em segundos, em vez de horas, aliviando o congestionamento e reduzindo o risco de detecção. Os rádios Silvus Streamcaster, utilizados pelo Exército dos EUA, reajustam os níveis de potência e as formas de onda em movimento para sustentar os links enquanto permanecem encobertos. Os mecanismos de política de IA permitem que vários usuários compartilhem largura de banda escassa sem interferência mútua. Os comandantes ganham clareza porque o sistema seleciona automaticamente o canal mais limpo. A menor carga de trabalho manual libera os operadores para tarefas de ordem superior. A adoção se expande à medida que os resultados mostram melhor tempo de atividade em exercícios com fogo real.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Espectro congestionado e contestado causando gargalos de interoperabilidade | -0.60% | Global | Curto prazo (≤2 anos) |

| Estouros de custo em programas de integração multidomínio | -0.40% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Limites de controle de exportação em componentes de nível criptográfico | -0.30% | Global | Longo prazo (≥4 anos) |

| Dependência de formas de onda legadas atrasando atualizações definidas por software | -0.20% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Espectro Congestionado e Contestado Causando Gargalos de Interoperabilidade

O 5G civil, as megaconstelações e os interferidores adversários lotam as bandas antes reservadas para a defesa, forçando as forças de coalizão a desconflitar frequências em tempo real. Os padrões da OTAN ficam atrás do ritmo de proliferação de formas de onda, fazendo com que os handoffs de missão crítica travem quando rádios incompatíveis se encontram em operações conjuntas. Os fornecedores devem incorporar funções de detecção de espectro e gateways de banda cruzada, mas esses recursos adicionam custo e complexidade que freiam a adoção no curto prazo.

Estouros de Custo em Programas de Integração Multidomínio

As auditorias do GAO mostram despesas de sustentação crescentes em grandes plataformas como o F-35, o Chinook e o GMLRS, reduzindo os fundos disponíveis para novas aquisições de comunicações. O projeto Morpheus do Reino Unido, no valor de GBP 828 milhões (USD 1,10 bilhão), passou por revisões de escopo repetidas, evidenciando o desafio de integrar equipamentos legados e de próxima geração.[2] Janes, "UK MoD Says 'No Plans to Cancel' Morpheus Project Despite Delays," janes.com O risco de integração aumenta à medida que cada link de domínio adicional multiplica as permutações de teste, estende os cronogramas e modera o impulso no mercado de comunicações militares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Comunicação: Sistemas Subaquáticos Impulsionam Operações Furtivas

As comunicações subaquáticas registraram a maior perspectiva de CAGR de 9,12%, à medida que as marinhas fecham lacunas na conectividade marítima encoberta. Embora ainda detenham 35,78% da participação do mercado de comunicações militares em 2025, os nós terrestres evoluem para arquiteturas de malha que redirecionam automaticamente sob fogo. As atualizações de rádio de veículos blindados e os nós 5G em nível de brigada ancoraram o tamanho do mercado de comunicações militares para sistemas terrestres. Modems acústicos e links azul-verde a laser permitem que submarinos compartilhem consciência situacional sem emergir, uma capacidade destacada pelo desafio de inovação AUKUS. As plataformas embarcadas em navios adotam SATCOM multibanda e antenas em banda L para manter os links durante manobras em alto mar agitado. A interoperabilidade ar-terra melhora por meio de instalações AN/PRC-158 em helicópteros CH-47 Chinook, conectando frotas de asa rotativa diretamente a redes IP táticas.

Os avanços em formas de onda de baixa probabilidade de detecção impulsionam a adoção aerotransportada, apesar das rigorosas restrições de tamanho e potência. À medida que o espectro se torna contestado, os rádios de aeronaves integram codificação adaptativa e antenas direcionais para minimizar as emissões. Enquanto isso, as estações HF costeiras fornecem caminhos de fallback se os links de satélite ou celulares forem negados, consolidando a resiliência híbrida em todo o mercado de comunicações militares.

Por Componente: A Integração de Segurança Acelera a Convergência Ciberfísica

Os sistemas de rádio militares responderam por 30,22% do tamanho do mercado de comunicações militares em 2025. Ainda assim, os subsistemas de cibersegurança registraram o CAGR mais rápido de 8,02%, à medida que criptografia, acesso de confiança zero e detecção de endpoint se fundiram com o hardware de transporte. Dispositivos robustos no estilo smartphone, no âmbito do programa de Comando e Controle de Próxima Geração do Exército dos EUA, introduzem interfaces de usuário intuitivas enquanto aproveitam núcleos de rádio definido por software para agilidade de forma de onda. As aberturas de antena integradas cobrem de UHF a banda Ka com um único painel, reduzindo a pegada dos mastros e acelerando as retrofits de montagem em veículos.

Em instalações fixas, links fotônicos e fibra endurecida substituem o cobre para grandes volumes de dados e redução de vazamento eletromagnético. Os links de dados táticos, como Link-16 e MADL, migram para sobreposições IP, facilitando a interface com aplicações em nuvem. À medida que o tráfego LEO proliferado aumenta, as interfaces de RF multibanda aprendem a arbitrar entre ativos GEO e LEO, maximizando o tempo de atividade dentro do mercado de comunicações militares.

Por Aplicação: O Suporte à Guerra Eletrônica Impulsiona a Dominância do Espectro

O comando e controle (C2/C3) reteve 39,05% da receita em 2025, mas o suporte à guerra eletrônica deve crescer a uma taxa composta de 7,11%, refletindo uma mudança doutrinária em direção à dominância do espectro. Os orçamentos de ataque eletrônico dos EUA atingiram USD 5 bilhões em 2024, canalizando fundos para receptores digitais e classificadores de IA que localizam e neutralizam emissores hostis em milissegundos. Os nós de inteligência, vigilância e reconhecimento utilizam feixes SATCOM de alto throughput, entregando vídeo de movimento completo de drones para centros de fusão. As redes logísticas aproveitam rádios derivados de LTE de baixo custo para monitoramento de depósitos, reduzindo o tempo de inatividade.

As equipes de socorro humanitário carregam kits fly-away combinando Wi-Fi em malha, voz VHF e backhaul de internet que operam de forma autônoma após desastres. O mercado de comunicações militares se beneficia da demanda de uso duplo: os governos adquirem sistemas que podem alternar entre funções de combate e de apoio civil sem trocas de hardware, melhorando as economias de escala.

Por Plataforma: Forças Espaciais Lideram as Arquiteturas de Próxima Geração

As forças espaciais exibem o maior CAGR de 10,98%, à medida que as nações se apressam para fortalecer os ativos orbitais. Com uma participação de 41,12% em 2025, as forças terrestres investem em rádios veiculares definidos por software e bolhas 5G privadas. Os programas navais adquirem terminais SATCOM multibanda robustecidos para eventos de pulso eletromagnético e corrosão por água salgada. As forças aéreas adotam antenas AESA leves integradas nos compartimentos de aviônica existentes, liberando os pilões sob as asas para armamentos. As inovações na camada espacial, como links ópticos entre satélites e roteadores de tráfego baseados em IA, canalizam capital adicional para o mercado de comunicações militares.

A convergência entre satélites comerciais e de defesa se acelera. A Kuiper Government Solutions faz parceria com a L3Harris para oferecer serviços híbridos que combinam canais comerciais de grande capacidade com enclaves classificados. A integração exige rigor, mas a recompensa é uma rápida escalabilidade e modelos de custo variável incomparáveis com constelações militares exclusivas.

Análise Geográfica

A América do Norte reteve 41,11% da participação do mercado de comunicações militares em 2025, impulsionada pelo JADC2 do Pentágono e por uma linha orçamentária de USD 8,6 bilhões em 2025 para comunicações e eletrônica. As grandes empresas de defesa sediadas na região abrigam fluxos verticalmente integrados de design, fabricação e sustentação, acelerando a velocidade de implantação. O Canadá avança em SATCOM ártico e gateways HF que se integram às redes do NORAD, enquanto o México adquire rádios seguros para monitoramento de fronteiras. A liderança da região em ferramentas de espectro habilitadas por IA e arquiteturas 5G privadas consolida seu status como hub tecnológico global no mercado de comunicações militares.

A Ásia-Pacífico registra o maior CAGR de 6,45% até 2031. A China e a Índia aumentam seus orçamentos em programas de rádio definido por software indígenas para reduzir a dependência de chips de criptografia estrangeiros. O Sistema de Comunicações de Informações de Campo de Taiwan, no valor de NTD 7,81 bilhões (USD 238,44 milhões), ilustra o apetite regional por backbones resilientes e interoperáveis em meio às crescentes tensões no Estreito. O Japão e a Coreia do Sul financiam projetos subaquáticos e de retransmissão espacial para proteger as rotas de abastecimento, enquanto a parceria AUKUS da Austrália estimula links acústicos para submarinos que se conectam diretamente às redes IP táticas dos EUA. Esses investimentos em múltiplas camadas solidificam a Ásia-Pacífico como o segundo pilar de crescimento do mercado de comunicações militares.

A Europa se beneficia dos mandatos de interoperabilidade da OTAN e do aumento dos orçamentos de defesa após o conflito na Ucrânia. A transformação digital da Alemanha, no valor de EUR 3,2 bilhões (USD 3,7 bilhões), e o pedido de rádios AN/PRC dos Países Baixos, no valor de USD 1,42 bilhão, exemplificam o impulso em direção a rádios padronizados e prontos para coalizão. O Reino Unido continua a reformular as redes das forças terrestres no âmbito do Morpheus, apesar dos atrasos. Os estados nórdicos priorizam o alcance ártico, testando satélites em banda L de alta latitude e malha HF de fallback. As nações do sul da Europa se concentram no SATCOM marítimo para monitorar rotas marítimas críticas. Coletivamente, a Europa sustenta um crescimento de dígito único médio dentro do mercado de comunicações militares.

Cenário Competitivo

Dezoito grandes empresas tradicionais capturam aproximadamente 60% da receita, evidenciando uma concentração moderada no mercado de comunicações militares. A longa certificação de prazo, a habilitação de segurança criptográfica e a fabricação interna historicamente protegeram os incumbentes; os entrantes comerciais de 5G e as empresas ágeis de software estão erodindo as barreiras. O programa 5G.MIL da Lockheed Martin com a Nokia e a Verizon provou que as pilhas de celular comercial podem integrar rapidamente invólucros de segurança para uso classificado. A L3Harris, por sua vez, combina hardware de rádio com software de orquestração de IA, ampliando seu portfólio. A Thales faz parceria com o CEA da França para incorporar IA generativa confiável em futuros rádios, visando à adaptação inteligente de formas de onda.[4]Thales, "Thales and CEA Partner on Trusted Generative AI for Defence," thalesgroup.com

Os fornecedores emergentes se concentram em lacunas de nicho. Desenvolvedores ucranianos, como a Himera, implantaram rádios com criptografia quântica segura que atraíram uma aquisição de USD 921 milhões pelo Exército dos EUA em 2025; essas unidades demonstraram resiliência em condições reais de combate. O fornecedor nórdico Ovzon investe em backbones de satélite 6G para cobrir zonas mortas no Ártico. A KATIM, subsidiária do EDGE Group, colabora com a Nokia para oferecer redes 5G criptografadas localmente para os estados do Golfo.[5]KATIM, "EDGE Group and Nokia Collaborate to Strengthen Secure Communications," katim.com Essas soluções especializadas pressionam os incumbentes a renovar as linhas de produtos com mais frequência, catalisando uma mudança em direção a roteiros modulares e agnósticos de plataforma em todo o mercado de comunicações militares.

Olhando para o futuro, as estratégias de aquisição se concentram em IA, orquestração de malha e gerenciadores de links LEO para GEO. Os fornecedores que dominam a conformidade com padrões abertos sem sacrificar a segurança robusta se posicionam para superar os rivais à medida que as agências de aquisição exigem interoperabilidade entre fornecedores.

Líderes do Setor de Comunicações Militares

BAE Systems plc

RTX Corporation

General Dynamics Corporation

Thales Group

L3Harris Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Nokia e a blackned assinaram um Memorando de Entendimento para co-criar redes 5G táticas implantáveis para as forças alemãs.

- Abril de 2025: A L3Harris e a Kuiper Government Solutions da Amazon concordaram em fornecer serviços híbridos de comunicações via satélite para clientes de defesa.

- Março de 2025: Quatro empresas ucranianas, incluindo a Himera, garantiram USD 921,1 milhões em contratos de rádio do Exército dos EUA para sistemas seguros com criptografia quântica.

- Fevereiro de 2025: A KATIM do EDGE Group e a Nokia anunciaram uma colaboração segura de missão crítica em 5G para a defesa dos Emirados Árabes Unidos.

Escopo do Relatório Global do Mercado de Comunicações Militares

A comunicação militar é a transmissão de informações de unidades de reconhecimento e outras unidades em contato com o inimigo, bem como os meios para exercer o comando por meio da transmissão de ordens e instruções dos comandantes a seus subordinados.

O mercado de comunicações militares é segmentado por tipo de comunicação, componente, aplicação e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Por tipo de comunicação, o mercado é segmentado em comunicação embarcada em navios, terrestre, subaquática, ar-terra e aerotransportada. Por componente, o mercado é segmentado em sistemas SATCOM militares, sistemas de rádio militares e sistemas de segurança militares. Por aplicação, o mercado é segmentado em comando e controle, operações de rotina, consciência situacional e outras aplicações. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de comunicações militares nos principais países de diferentes regiões.

Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Embarcado em Navios |

| Terrestre |

| Subaquático |

| Ar-Terra |

| Aerotransportado |

| Sistemas SATCOM Militares |

| Sistemas de Rádio Militares |

| Sistemas de Segurança/Cibersegurança Militares |

| Links de Dados Táticos |

| Antenas Integradas e Interfaces de RF |

| Links de Fibra Óptica e Fotônicos |

| Comando e Controle (C2/C3) |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Operações de Rotina e Logística |

| Suporte à Guerra Eletrônica (GE) |

| Assistência Humanitária e Resposta a Desastres |

| Forças Terrestres |

| Forças Navais |

| Forças Aéreas |

| Forças Espaciais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | Egito | |

| África do Sul | ||

| Restante da África | ||

| Por Tipo de Comunicação | Embarcado em Navios | ||

| Terrestre | |||

| Subaquático | |||

| Ar-Terra | |||

| Aerotransportado | |||

| Por Componente | Sistemas SATCOM Militares | ||

| Sistemas de Rádio Militares | |||

| Sistemas de Segurança/Cibersegurança Militares | |||

| Links de Dados Táticos | |||

| Antenas Integradas e Interfaces de RF | |||

| Links de Fibra Óptica e Fotônicos | |||

| Por Aplicação | Comando e Controle (C2/C3) | ||

| Inteligência, Vigilância e Reconhecimento (ISR) | |||

| Operações de Rotina e Logística | |||

| Suporte à Guerra Eletrônica (GE) | |||

| Assistência Humanitária e Resposta a Desastres | |||

| Por Plataforma | Forças Terrestres | ||

| Forças Navais | |||

| Forças Aéreas | |||

| Forças Espaciais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | Egito | ||

| África do Sul | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de comunicações militares em 2031?

O mercado de comunicações militares deve atingir USD 50,09 bilhões até 2031, com um CAGR de 5,85%.

Qual região apresenta o crescimento mais rápido até 2031?

A Ásia-Pacífico registra o maior CAGR de 6,45% devido a disputas territoriais e iniciativas de modernização.

Qual segmento de tipo de comunicação cresce mais rapidamente?

As comunicações subaquáticas se expandem a um CAGR de 9,12%, à medida que as marinhas priorizam a conectividade marítima encoberta.

Qual é o tamanho do segmento de aplicação de comando e controle?

A aplicação de comando e controle deteve 39,05% da receita de 2025, tornando-a a maior categoria de aplicação individual.

Qual tendência tecnológica mais influencia as novas aquisições?

A adoção de rádios multibanda definidos por software integrados com 5G privado e gerenciamento de espectro baseado em IA está remodelando as prioridades de aquisição.

Quais são as duas principais empresas que impulsionam a resiliência baseada em satélite?

A L3Harris e a Lockheed Martin lideram por meio de implantações LEO proliferadas e arquiteturas híbridas 5G MIL.

Página atualizada pela última vez em: