Tamanho e Participação do Mercado de Modernização do Soldado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modernização do Soldado pela Mordor Intelligence

Análise de Mercado

O tamanho do mercado de modernização do soldado deverá crescer de USD 17,81 bilhões em 2025 para USD 18,47 bilhões em 2026, com previsão de atingir USD 22,17 bilhões até 2031, a um CAGR de 3,72% no período 2026-2031. A trajetória constante reflete uma transição de compras de reposição urgentes no pós-Afeganistão para uma integração estruturada de capacidades, incorporando lições de campo de batalha do conflito na Ucrânia. Os ministérios da defesa agora enfatizam arquiteturas interoperáveis que cumprem os padrões STANAG da OTAN, flexibilidade definida por software que prolonga os ciclos de vida do hardware e conceitos de colaboração humano-máquina que elevam a sobrevivência e a letalidade. O crescimento também decorre de compósitos balísticos mais leves que reduzem a carga do soldado, mira assistida por IA que aumenta a probabilidade de acerto no primeiro disparo e soluções de energia agnósticas a baterias que estendem a duração da missão. A concorrência permanece moderada, pois as grandes empresas aproveitam sua escala e especialização em integração, mas inovadores de nicho ganham terreno ao combinar agilidade comercial com robustez militar.

Principais Conclusões do Relatório

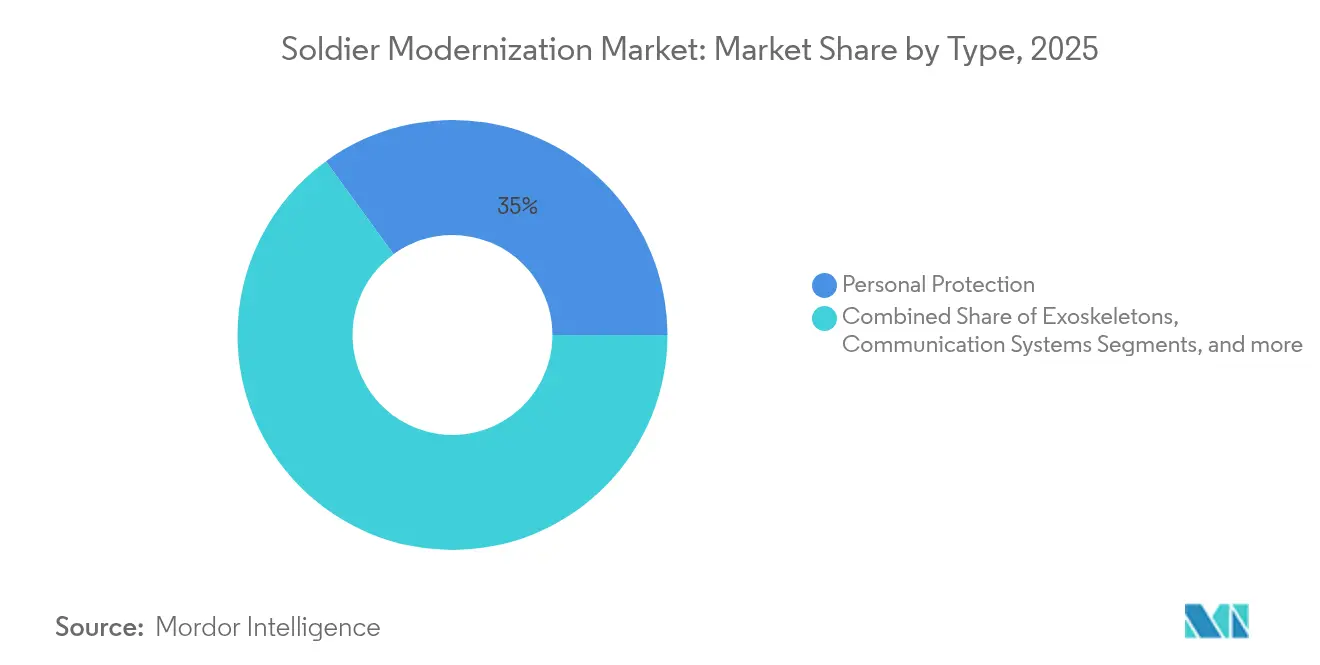

- Por tipo, a proteção pessoal liderou com 35,02% de participação na receita em 2025; os exoesqueletos estão projetados para crescer a um CAGR de 7,28% até 2031.

- Por tecnologia, C4ISR e fusão de dados capturaram 46,20% da receita de 2025, enquanto os displays de realidade aumentada (RA)/visores head-up (HUD) registram o CAGR previsto mais rápido de 6,02% até 2031.

- Por usuário final, a infantaria do exército detinha 58,30% da participação do mercado de modernização do soldado em 2025, enquanto as forças de operações especiais exibem um CAGR de 4,05% até 2031.

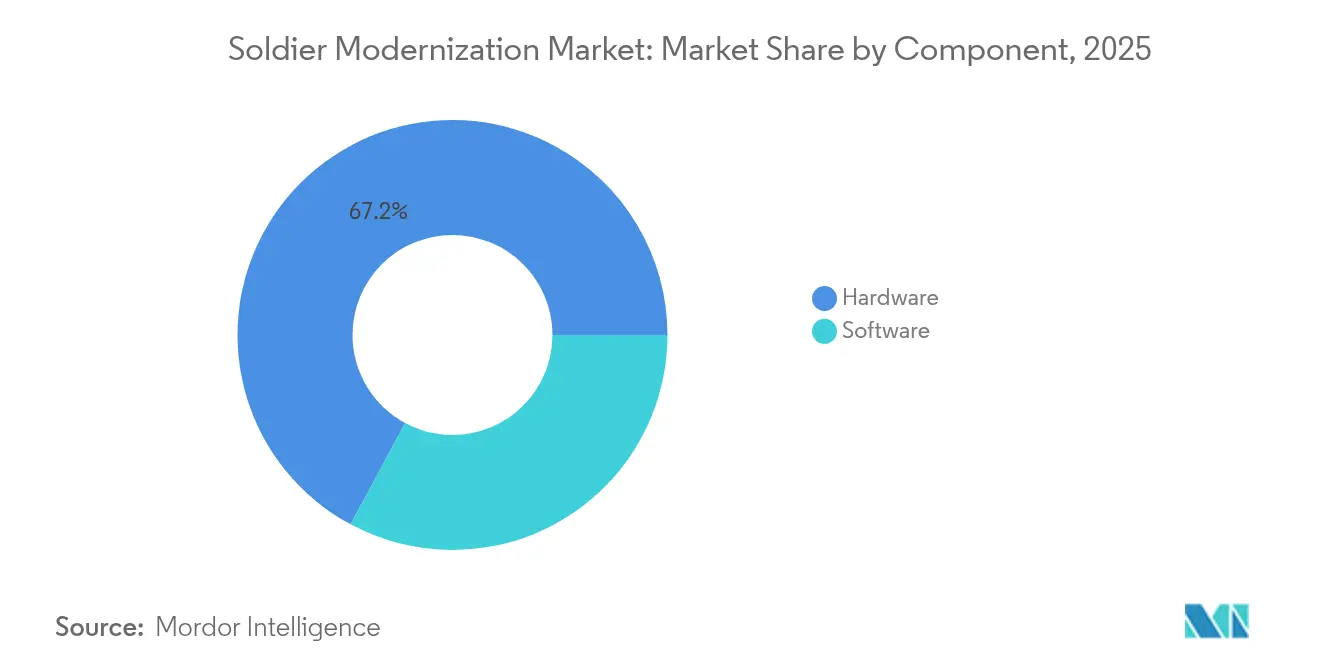

- Por componente, o hardware comandou 67,15% da receita em 2025; o software está pronto para crescer a um CAGR de 5,62% durante o período de previsão.

- Por plataforma, as soluções para soldado desmontado representaram 54,80% da receita de 2025, com a robótica vestível expandindo a um CAGR de 7,44% até 2031.

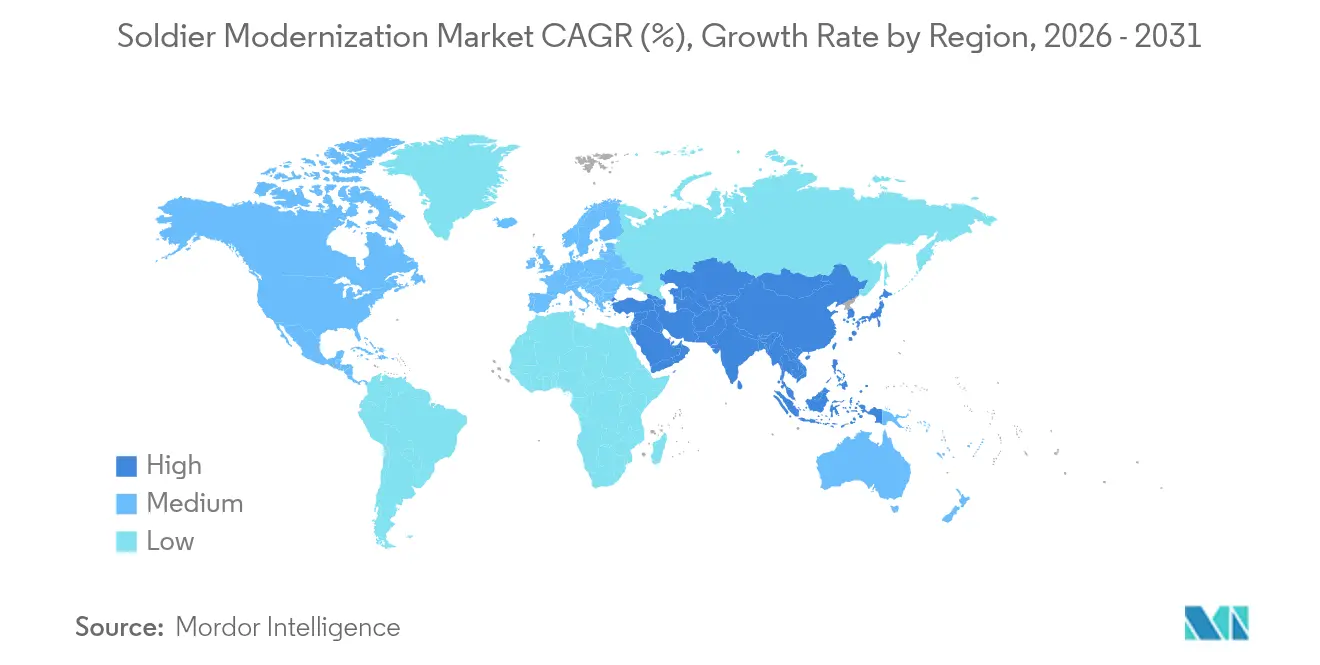

- Por geografia, a América do Norte dominou com uma participação de 44,92% em 2025, mas a Ásia-Pacífico está definida para registrar o CAGR regional mais forte de 6,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Modernização do Soldado

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas de mira assistida por IA de próxima geração | +1.2% | Global; adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de rádios definidos por software (SDR) vestíveis pelo soldado | +0.8% | Países da OTAN; programas de modernização da APAC | Curto prazo (≤2 anos) |

| Avanços em compósitos balísticos leves | +0.6% | Global; centros de fabricação na América do Norte e Europa | Longo prazo (≥4 anos) |

| Atualizações de interoperabilidade orientadas pelo STANAG da OTAN | +0.5% | Estados membros da OTAN e nações parceiras | Médio prazo (2-4 anos) |

| Pacotes de energia portáteis agnósticos a baterias | +0.4% | Global; ênfase em forças expedicionárias | Curto prazo (≤2 anos) |

| Programas de reequipamento rápido pós-Ucrânia | +0.7% | Europa, América do Norte, aliados selecionados da APAC | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas de mira assistida por IA de próxima geração

Ópticas de controle de fogo de precisão como a série SMASH da Smart Shooter entregam 95% de probabilidade de acerto sob estresse de combate, em comparação com taxas históricas de precisão de 20-30%, ilustrando ganhos transformadores de letalidade.[1]Smart Shooter, "SMASH Fire Control Systems," smartshooter.com Algoritmos de aprendizado de máquina incorporados nos protótipos ATLAS do Exército dos EUA geram soluções balísticas em milissegundos, permitindo o engajamento de alvos em movimento a longa distância. A alta validação em Israel e os testes de campo em curso nos EUA aceleram a confiança na aquisição. As camadas de IA se integram a armas existentes, minimizando os encargos de retreinamento enquanto estimulam a demanda por processadores de computação de borda robustecidos para choques e extremos de temperatura do campo de batalha. A adoção crescente apoia preços premium que compensam o crescimento modesto das despesas de defesa, adicionando assim 1,2 pontos percentuais ao CAGR do mercado de modernização do soldado.

Adoção de rádios definidos por software vestíveis pelo soldado

O rádio RF-7850S SPR da L3Harris opera múltiplas formas de onda legadas e futuras via software carregável em campo, reduzindo os inventários de rádio no nível de unidade em 40%.[2]L3Harris Technologies, "Falcon III RF-7850S SPR Advanced Wideband Secure Personal Radio," l3harris.com O rádio de rifleman AN/PRC-154 da Thales adiciona uma malha autoformante que mantém links de voz e dados mesmo quando nós individuais caem, aumentando a resiliência da rede durante ataques de guerra eletrônica.[3]Thales Group, "AN/PRC-154 Rifleman Radio," thalesgroup.com As arquiteturas centradas em software estão alinhadas com a doutrina de interoperabilidade da OTAN e reduzem drasticamente os custos futuros de atualização, impulsionando o amplo emprego em unidades ativas dentro de 24 meses.

Avanços em compósitos balísticos leves

As placas de polietileno de peso molecular ultra-elevado (UHMWPE) agora satisfazem o Nível IIIA do NIJ pesando 40% menos do que os insertos de aramida legados, aliviando as taxas de lesões musculoesqueléticas durante marchas forçadas de 32 km. Os híbridos de cerâmica-grafeno demonstram a neutralização de múltiplos impactos de projéteis perfurantes de 7,62 mm com um terço da espessura das placas anteriores, liberando orçamento de carga para sensores ou munição extra. A escalabilidade de fabricação nas instalações dos EUA e europeias apoia pedidos em expansão vinculados às diretrizes de prontidão informadas pela Ucrânia, pressionando continuamente os fornecedores de armadura de aço legada.

Atualizações de interoperabilidade orientadas pelo STANAG da OTAN

Os rádios SOVERON da Rohde & Schwarz alcançaram conformidade com o ESSOR, harmonizando formas de onda entre oito membros da aliança, reduzindo o prazo de integração em seis meses em forças-tarefa multinacionais. A conformidade com o link de dados STANAG 4586 para drones e tropas terrestres desbloqueia feeds de mira em tempo real para líderes de esquadrão. Os mandatos de arquitetura aberta convidam a inovação de pequenas empresas enquanto limitam o aprisionamento de fornecedores, ampliando a diversidade de fornecedores.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de fornecimento de lítio | -0.3% | Global; aguda para programas dependentes de baterias | Médio prazo (2-4 anos) |

| Congestionamento do espectro de RF nas bandas táticas | -0.4% | Global; grave em regiões urbanas e contestadas | Curto prazo (≤ 2 anos) |

| Ceticismo sobre custo-benefício de exoesqueletos | -0.2% | Escritórios de aquisição da América do Norte e Europa | Médio prazo (2-4 anos) |

| Limitações de controle de exportação em ópticas avançadas | -0.25% | Exportadores dos EUA e da UE; impacta compradores do Oriente Médio, África e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da cadeia de fornecimento de lítio

A China refina 80% do lítio global, e o aperto dos controles de exportação eleva os preços à vista, ameaçando a acessibilidade dos pacotes de baterias para soldados desmontados. O Departamento de Defesa (DoD) dos EUA canalizou USD 11,8 milhões para processadores domésticos para diluir o risco de nação única, mas a demanda comercial de veículos elétricos ainda supera o fornecimento projetado, restringindo a alocação militar.[4]U.S. Army, "Premature Battery Failure in Maintenance," army.mil A falha de baterias custa ao Exército mais de USD 75 milhões anualmente em substituições prematuras. As químicas alternativas são promissoras, mas ainda estão a mais de cinco anos da escala, reduzindo o crescimento de curto prazo em 0,3 pontos percentuais.

Congestionamento do espectro de RF nas bandas táticas

A expansão de redes celulares urbanas e o bloqueio de adversários reduzem as fatias de espectro limpo, forçando as unidades a compartilhar canais no tempo e limitar a permanência no link. Os pilotos de compartilhamento de espectro da DARPA avançam nas mitigações de aprendizado de máquina, mas o emprego em campo atrasa devido a obstáculos de credenciamento cibernético. A escassez de espectro prejudica aplicações de alta largura de banda como streams de vídeo em RA, reduzindo 0,4 pontos do CAGR até que rádios de forma de onda adaptativa se proliferem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância de Equipamentos de Proteção Encontra o Impulso dos Exoesqueletos

Os sistemas de proteção pessoal representaram 35,02% do mercado de modernização do soldado em 2025, consolidando seu papel como a camada fundamental de sobrevivência para cada combatente. As placas avançadas de UHMWPE e cerâmica-grafeno reduzem o peso mantendo a proteção NIJ III+, o que alimenta uma demanda de reposição consistente de exércitos que entram em ciclos de prontidão. Enquanto isso, os exoesqueletos cresceram mais rapidamente a um CAGR de 7,28%, refletindo uma mudança em direção ao aprimoramento do desempenho em vez de mera proteção. Programas como o ONYX da Lockheed Martin documentaram uma queda de 27% no custo metabólico durante marchas com carga de 38 kg, validando o valor operacional. O tamanho do mercado de modernização do soldado para soluções de exoesqueleto se expandirá de forma constante à medida que os preços caírem e a logística de manutenção amadurecer.

A categoria mais ampla de equipamentos de proteção agora integra sensores de explosão que registram eventos concussivos para verificações de saúde pós-missão. Os têxteis inteligentes incorporam filamentos de aquecimento que sustentam a temperatura corporal em implantações em alta altitude. Os subconjuntos de armas e munições se entrelaçam com módulos de mira por IA, ligando-se diretamente às redes C4ISR do esquadrão. Os kits de comunicação e aquisição de alvos chegam cada vez mais emparelhados de fábrica com transportadores balísticos, criando uma aderência de ecossistema que favorece os fornecedores que oferecem soluções agrupadas. Os fabricantes de exoesqueletos fazem parceria com fornecedores de armadura corporal para alinhar pontos de montagem, garantindo compatibilidade modular em todos os conjuntos de equipamentos do soldado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Preeminência do C4ISR enquanto a RA Avança Rapidamente

Os sistemas de C4ISR e fusão de dados detinham 46,20% da receita de 2025, sublinhando que a consciência situacional sustenta cada ganho de letalidade e sobrevivência. Os hubs de sensores modulares agregam feeds de drones, radares contra-bateria e nominações de alvos geradas por IA. As estruturas de código aberto aceleram as atualizações de aplicativos, preservando a relevância da plataforma ao longo de uma década de evolução de ameaças. Concomitantemente, a RA e os HUDs registraram um CAGR de 6,02%, impulsionados pelo plano do Exército dos EUA de implantar mais de 3.000 unidades do sistema de aumento visual integrado no valor de USD 255 milhões. O tamanho do mercado de modernização do soldado atribuído às ópticas de RA permanece pequeno, mas aumenta rapidamente à medida que o peso das ópticas, a duração da bateria e a oclusão melhoram.

Os módulos de inteligência artificial enriquecem cada nó tecnológico. Os conjuntos de manutenção preditiva sinalizam falhas de ventilador de resfriamento antes de interrupções de missão, enquanto os algoritmos de rádio cognitivo desconflituam automaticamente as frequências durante a batalha. Os sistemas não letais ganham participação por meio de ofuscadores de energia dirigida que oferecem opções de escalada de força para operações de manutenção da paz. As tecnologias de mobilidade e assistência de energia se unem ao impulso da robótica vestível, à medida que os quadros de carga passivos se transformam em equipamentos de aumento de marcha motorizado que reduzem pela metade a tensão nos joelhos em patrulhas de 24 horas.

Por Usuário Final: Escala Convencional vs. Inovação das Forças de Operações Especiais

A infantaria do exército consumiu 58,30% do total de gastos em 2025, um testemunho dos ciclos universais de renovação de kits em grandes forças permanentes. As aquisições enfatizam confiabilidade robusta, interoperabilidade multinacional e custo razoável de ciclo de vida. As forças de operações especiais, embora menores, registraram o CAGR mais alto de 4,05%, atuando como incubadoras de tecnologia. A aquisição de USD 2,5 bilhões do AF 2025 do USSOCOM canaliza orçamento para sensores de nicho, supressores e tablets de planejamento de missão digitalizados, que posteriormente se disseminam para unidades regulares. A concentração de participação do mercado de modernização do soldado permanece menor nas forças de operações especiais porque fornecedores boutique coexistem com as grandes empresas, mas os pilotos bem-sucedidos frequentemente levam a pedidos em massa de infantaria, uma vez que os sistemas se provam adequados para o campo.

Os centros de experimentação conjunta agilizam a polinização cruzada. A 82ª Divisão Aerotransportada adotou um treinador de saúde comportamental baseado em realidade virtual desenvolvido originalmente para a preparação de imersão cultural das forças de operações especiais, ilustrando as dinâmicas de difusão. À medida que as operações de múltiplos domínios exigem fogos sincronizados, ambos os grupos de usuários finais convergem para padrões comuns de forma de onda, estreitando a divergência de longo prazo enquanto sustentam a segmentação de curto prazo.

Por Componente: Peso do Hardware vs. Agilidade do Software

O hardware ainda capturou 67,15% da receita de 2025, abrangendo capacetes, coletes, sensores, rádios e pacotes de energia que equipam fisicamente os soldados. No entanto, as receitas de software cresceram a um CAGR de 5,62%, pois os militares reconheceram que as atualizações de algoritmos desbloqueiam capacidades de salto sem reformas em nível de depósito. O tamanho do mercado de modernização do soldado para componentes de software aumentará de forma constante com os esforços de integração de borda em nuvem que fornecem atualizações periódicas de modelos de IA. A arquitetura IdZ-ES da Rheinmetall demonstra como aplicativos em contêineres são instalados em tablets em serviço, estendendo a relevância do sistema por quinze anos.

Enquanto isso, os projetistas de hardware agora priorizam interfaces elétricas e mecânicas abertas para evitar a obsolescência, incentivando ecossistemas de aplicativos de terceiros. Os orçamentos de energia, os envelopes térmicos e as tolerâncias de peso se tornam parâmetros ajustados por software em vez de restrições de engenharia fixas, deslocando a captura de valor em direção à propriedade intelectual digital e a análises baseadas em assinatura.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma: Núcleo Desmontado com Crescimento da Robótica Vestível

Os kits de soldado desmontado representaram 54,80% da receita em 2025, refletindo a centralidade atemporal da infantaria a pé para conquistar e manter terreno. As atualizações se concentram na fusão de sensores intuitiva que limita a sobrecarga cognitiva. As plataformas de robótica vestível mostraram um CAGR de 7,44%, o mais alto entre as plataformas. Os exotrajes macios da Universidade Harvard demonstraram ganhos de velocidade de dois dígitos durante exercícios de evacuação de baixas, estimulando o interesse no nível de comando. A participação do mercado de modernização do soldado para robótica vestível se expandirá à medida que as melhorias de resistência convençam os logísticos de que a complexidade adicional de manutenção é compensada pela redução do tempo de inatividade relacionado a lesões.

Os pacotes de soldado montado avançam por meio de kits de interface veículo-soldado que canalizam sensores do veículo para displays de capacete. A convergência entre plataformas apaga as fronteiras tradicionais, permitindo que uma única espinha dorsal digital suporte estados montados e desmontados. O rigor de integração garante que os loops de controle do exoesqueleto permaneçam estáveis ao desembarcar de transportadores blindados, preservando a assistência de marcha sem picos repentinos de torque.

Análise Geográfica

A América do Norte comandou 44,92% dos gastos de 2025 devido a programas dos EUA como o óculos binocular de visão noturna aprimorado, que recebeu um prêmio de acompanhamento de USD 263 milhões para 40.000 óculos. O Canadá persegue a rede DICE, enfatizando a integração conjunta enquanto nutre fornecedores locais de eletrônicos. O México coopera por meio de vendas militares estrangeiras, adicionando uma demanda de base estável.

A Ásia-Pacífico, impulsionada por iniciativas de soberania e cenários de ilhas contestadas, registra um CAGR de 6,52%. Os recordes de orçamentos de defesa do Japão canalizam fundos para kits C4ISR do soldado que se sincronizam com os sistemas dos EUA, enquanto a Coreia do Sul prototipa armadura motorizada para deter incursões. A Índia equilibra custo e capacidade por meio do programa Make in India, que exige a parceria de OEMs estrangeiros com fábricas de ordnança do setor público.

A Europa acelera as aquisições sob os compromissos de prontidão da OTAN, exemplificados pelo contrato IdZ-ES de USD 3,6 bilhões da Alemanha. O Reino Unido instala armadura modular de próxima geração no Challenger 3 sem interromper as cadeias de fornecimento locais, mantendo 58 empregos enquanto aproveita o talento britânico. O Oriente Médio e a África favorecem pacotes de ópticas e rádios prontos para uso com confiabilidade comprovada em climas desérticos, embora os estados do Golfo estejam cada vez mais pilotando headsets de RA para tripulações blindadas.

Panorama regulatório

As aquisições de modernização do soldado são moldadas por regras de interoperabilidade, segurança e comerciais-de-defesa que favorecem cada vez mais arquiteturas abertas e baseadas em padrões. A padronização da OTAN, incluindo a orientação AEP-76 para sistemas de soldado desmontado e perfis relacionados alinhados à STANAG referenciados por meio de recursos de padronização da OTAN e volumes NISP, estabelece requisitos para formas de onda, troca de dados e integração multinacional em aquisições de membros e parceiros da OTAN.

Reformas nacionais de aquisição e contratação também influenciam a forma como os sistemas do soldado são especificados e adquiridos. No Reino Unido, a Defence Industrial Strategy 2025 e o Integrated Procurement Model formalizam o desenvolvimento em espiral e caminhos comerciais mais rápidos, enquanto o aviso do UK MOD Personal Hard Armour Framework de maio de 2026 mostra a qualificação de fornecedores em múltiplas etapas sob regras de aquisição atualizadas, afetando as estruturas de propostas e a documentação de conformidade para armaduras corporais e equipamentos de proteção relacionados.

Análise da cadeia de valor

A cadeia de valor da modernização do soldado começa com materiais e subsistemas upstream, incluindo compósitos balísticos (UHMWPE e cerâmicas), microeletrônica e computação de ponta, baterias e componentes de gerenciamento de energia, ópticas e sensores, e elementos de rádio seguros. Esses insumos avançam para a fabricação de componentes e subsistemas, como capacetes e coletes, visão noturna e miras, rádios vestíveis pelo soldado e pacotes de energia. As atividades de integradores principais e de sistemas líderes tratam então da robustez, integração cibernética e criptográfica, e do alinhamento da arquitetura completa do kit do soldado com as necessidades de interoperabilidade da OTAN.

A integração e qualificação intermediárias culminam em atividades de contratação e testes conduzidas pelo governo, com as reformas de aquisição do Exército dos EUA influenciando a forma como os fornecedores se envolvem. O Exército implementou grandes reformas de aquisição em 2025-2026 e, em julho de 2026, adotou um Modernization Requirements Process simplificado, alinhado com os Portfolio Acquisition Executives, estreitando a ligação entre requisitos, financiamento e entrega. Downstream, a distribuição e a sustentação são executadas por meio de implantação, treinamento, peças de reposição e atualizações de software, onde a aquisição orientada por portfólio e programas como a iniciativa Soldier Borne Mission Command enfatizam upgrades modulares e centrados em software e ciclos de iteração mais rápidos em formações implantadas.

Cenário Competitivo

Grandes empresas incumbentes como BAE Systems plc, Rheinmetall AG e Thales aproveitam amplos portfólios, profundas bancadas de engenharia e familiaridade com escritórios de programas governamentais para garantir contratos plurianuais de kits de soldado. A BAE Systems plc ganhou USD 656,20 milhões para atualizações do Bradley M2A4, garantindo o alinhamento integrado infantaria-veículo. A Rheinmetall se especializa em arquiteturas modulares, capturando o notável acordo IdZ-ES que agrupa armadura corporal, tablet, rádio e hubs de energia em um único pacote logístico. A Thales domina os rádios portáteis na França e na Austrália ao oferecer formas de onda adaptadas à criptografia nacional.

Os disruptores aproveitam espaços em branco ao fundir tecnologia comercial com robustez MIL-STD. A parceria da Anduril com a Meta no headset EagleEye XR promete um campo de visão mais amplo e menor latência do que o IVAS da Microsoft, sinalizando uma mudança em direção a ciclos de sprint no estilo Vale do Silício. A Smart Shooter, uma pequena empresa israelense, escalou as vendas globais por meio de um simples clip-on de óptica de IA que converte rifles legados em armas inteligentes a menos de USD 1.000 por unidade, reduzindo as barreiras de entrada. Os especialistas em gerenciamento de energia Amprius e Galvion esculpem nichos por meio de ciência de materiais que os incumbentes tradicionalmente terceirizavam.

As estratégias de cadeia de fornecimento mudam de fonte única para linhas de dupla produção, protegendo o risco geopolítico em torno de minerais de bateria e microeletrônicos. Os fornecedores que pré-qualificam múltiplos fornecedores de componentes de segundo nível pontuam mais alto em avaliações recentes de solicitações de proposta. O credenciamento cibernético e a conformidade com soberania de dados emergem como diferenciadores, empurrando empresas centradas em hardware a adquirir boutiques de software com proficiência em DevSecOps.

Líderes do Setor de Modernização do Soldado

Rheinmetall AG

Thales Group

BAE Systems plc

L3Harris Technologies, Inc.

Elbit Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram em programas que convertem mandatos de digitalização e interoperabilidade em kits de soldado prontos para uso em campo e ciclos de atualização recorrentes. A padronização alinhada à OTAN, incluindo a AEP-76 referenciada para a interoperabilidade de sistemas de soldado desmontado, apoia a demanda por rádios compatíveis com ESSOR, C4ISR e fusão de dados, e interfaces modulares que reduzem os prazos de integração em operações de coalizão. As reformas de aquisição também criam oportunidades para fornecedores capazes de entregar upgrades em espiral e competir por meio de estruturas segmentadas, refletidas na mudança do Reino Unido sob a Defence Industrial Strategy 2025 e o Integrated Procurement Model em direção a caminhos de aquisição mais rápidos e estruturas de suporte durante todo o ciclo de vida.

Nos Estados Unidos, as iniciativas de modernização e capacidade geram demanda endereçável em C4ISR vestível pelo soldado, visão noturna e sistemas digitais de missão dentro de uma transformação de força mais amplas. As ações de modernização do Exército para o AF 2026, destacadas em orçamentos e depoimentos, reforçam a governança de aquisição baseada em portfólio e priorizam a expansão da capacidade de produção, incluindo 1,1 bilhão de dólares americanos em modernização da Base Industrial Orgânica, com projetos na Lake City Army Ammunition Plant e na Holston Army Ammunition Plant. Para os fornecedores de modernização do soldado, o efeito de arraste tende a ser mais forte quando os sistemas desmontados se conectam a redes de comando maiores e quando os modelos de sustentação apoiam atualizações contínuas de software e capacidade, em vez de compras únicas de hardware.

Desenvolvimentos recentes do setor

- Junho de 2026: a L3Harris Technologies recebeu dois pedidos de Vendas Militares Estrangeiras para fornecer sistemas de comunicação Falcon que apoiam o programa alemão de Digitalização de Operações Terrestres. O trabalho reforça o papel dos rádios vestíveis pelo soldado e das formas de onda interoperáveis nos esforços nacionais de digitalização das forças terrestres e expande a presença da L3Harris nas cadeias de suprimento de comunicações táticas europeias.

- Maio de 2026: a Rheinmetall garantiu um importante contrato com a Bundeswehr para módulos de luz laser LLM-VarioRay, com entregas programadas até 2032. O contrato fortalece a posição da Rheinmetall na eletrônica de acessórios de armas do soldado e sustenta a demanda por sustentação e upgrades de ciclo mais longo em toda a modernização da infantaria alemã.

- Abril de 2026: a Rheinmetall venceu um pedido da Bundeswehr de 1,04 bilhão de euros para adquirir e modernizar sistemas de soldado IdZ-ES, cobrindo conjuntos adicionais de pelotão e upgrades de equipamentos existentes. A escala do pedido evidencia programas de integração multianuais e multicomponentes como um canal de gastos fundamental e vincula mais estreitamente os kits de soldado desmontado a arquiteturas mais amplas de digitalização do domínio terrestre.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado cobre os gastos com a modernização de soldados desmontados por meio de equipamentos e sistemas que melhoram proteção, letalidade, comunicação, sensoriamento, energia e prontidão para treinamento, quando esses itens são adquiridos para unidades de infantaria do exército e de operações especiais em diversas regiões.

Exclusões de escopo: a modernização de grandes plataformas para veículos, aeronaves ou navios não é contabilizada, a menos que o gasto esteja claramente vinculado a sistemas vestíveis ou carregados pelo soldado.

Visão geral da segmentação

- Armas e Munições

- Proteção Pessoal

- Sistemas de Comunicação

- Vigilância e Aquisição de Alvos

- Exoesqueletos

- Gestão de Energia e Potência

- Treinamento e Simulação

- Por Tecnologia

- Letal

- Não Letal

- C4ISR e Fusão de Dados

- Mobilidade e Assistência de Energia

- Realidade Aumentada (RA)/Visor Head-Up (HUD)

- Por Usuário Final

- Infantaria do Exército

- Forças de Operações Especiais

- Por Componente

- Hardware

- Software

- Por Plataforma

- Soldado Desmontado

- Soldado Montado

- Robótica Vestível

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a criação de um conjunto de referência limpo para orçamentos de defesa, caminhos de aquisição e prioridades de programas, sendo então reduzido às linhas de equipamentos do soldado que podem ser vinculadas a resultados de modernização. Normalmente, revisamos documentos públicos de orçamento de defesa, materiais orçamentários parlamentares ou congressuais e relatórios de auditoria nacionais para ver o que é financiado e quando a entrega é esperada.

Para fundamentar as premissas, também usamos fontes como publicações de interoperabilidade e padronização da OTAN, estatísticas comerciais no estilo UN Comtrade para grupos de equipamentos relevantes, portais de licitações governamentais e periódicos de tecnologia de defesa revisados por pares que discutem restrições de adoção e implantação em campo. Relatórios anuais, apresentações a investidores e a imprensa de defesa respeitada ajudam a mapear a cobertura de produtos e o momento dos envios. Uma assinatura paga para dados financeiros de empresas, além de um banco de dados de contratos e licitações, é usada para verificar valores de contratos, datas de adjudicação e cronogramas de entrega. Esses exemplos não são exaustivos, e muitas outras fontes foram usadas para coletar dados, validar números e esclarecer questões abertas.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar as premissas documentais quanto ao que é contabilizado como gasto de modernização do soldado versus gastos adjacentes com plataformas e infraestrutura de base, e para confirmar como os programas são faseados ao longo do tempo. Conversamos com uma combinação de partes interessadas em aquisição de defesa, gestão de programas, engenharia e integração nas principais regiões compradoras, e depois verificamos as visões do canal para validar preços, cadência de entrega e ciclos de atualização.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | APAC: 48% |

| Nível médio: 46% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Participantes menores: 18% | Gerentes: 60% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo é construído usando uma abordagem top-down, na qual as alocações de modernização de defesa e os sinais de demanda no nível de programa são reconstruídos por região, sendo então filtrados para a parcela claramente vinculada a kits de soldado desmontado e sistemas vestíveis pelo soldado. Corroboramos o resultado com aproximações bottom-up seletivas, como valores de contratos amostrados, quantidades de entrega observadas e verificações de preço médio de venda para os principais grupos de equipamentos, antes de os totais finais serem ajustados.

As principais entradas (ilustrativas) incluem o ritmo dos ciclos de renovação de kits das forças de infantaria e operações especiais, planos de implantação por unidade, prazos de aquisição, mudanças de mix entre hardware e software, e a parcela dos gastos direcionada a itens como proteção pessoal, comunicação, vigilância e aquisição de alvos, capacidades relacionadas a exoesqueletos, e treinamento e simulação. Para preços, acompanhamos estruturas típicas de contratos, o momento de adjudicações multianuais e pontos de inflação e conversão cambial que podem alterar o valor reportado em dólares americanos.

As previsões são desenvolvidas por meio de análise de cenários, na qual as perspectivas orçamentárias, o risco de atraso de programas e o momento de inserção tecnológica são variados, sendo então alinhadas às faixas de consenso compartilhadas pelos especialistas entrevistados. Quando faltam sinais bottom-up para programas menores, as lacunas são tratadas por meio de proxies conservadores baseados em tamanhos de força comparáveis e padrões recentes de adjudicação. Esses proxies são revisitados durante a validação.

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com indicadores independentes, como movimentos orçamentários de defesa, anúncios de grandes adjudicações e marcos conhecidos de implantação em campo, o que ajuda a sinalizar valores muito altos ou muito baixos para o ano. Qualquer salto inusual é revisado por outro analista, e os fatores causadores são rastreados até a premissa específica que criou a variação.

Se uma discrepância persistir, recontatamos um pequeno grupo de respondentes primários para confirmar se a mudança é real ou se decorre de questões de tempo, efeitos cambiais ou interpretação de escopo. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes adjudicações de contratos, cancelamentos de programas ou mudanças abruptas de gastos. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais recente.

Dimensionamento do Mercado Global de Modernização do Soldado da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a modernização do soldado frequentemente não coincidem porque o escopo pode variar entre sistemas vestíveis pelo soldado e a eletrônica de defesa em sentido mais amplo, e porque algumas estimativas tratam anúncios de programas como gastos mesmo quando a entrega ocorrerá anos depois. As diferenças também surgem da forma como os preços são tratados entre regiões, e se a série temporal é apresentada em dólares correntes ou ajustados.

A principal lacuna vem de se plataformas montadas e infraestrutura mais ampla de C4ISR estão incorporadas ao total. A Mordor Intelligence contabiliza gastos apenas quando estão vinculados a linhas de equipamentos do soldado desmontado, como proteção pessoal, comunicação, vigilância e aquisição de alvos, treinamento e simulação, e complementos relacionados de energia e monitoramento de saúde.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,47 bilhões de dólares americanos (2026) | |

| Editora do Setor A | 15,93 bilhões de dólares americanos (2025) | Usa um ano-base diferente e agrupa o mercado por finalidade e plataforma, o que pode deslocar valor entre kits de soldado e gastos relacionados a plataformas, além de reportar um horizonte mais longo que pode pressupor uma expansão orçamentária mais rápida. |

| Consultoria Global B | 10,20 bilhões de dólares americanos (2024) | Parte de um valor de ano-base mais baixo e aplica uma trajetória de crescimento mais alta, o que sugere premissas diferentes sobre o momento de aceleração dos programas, a progressão do preço médio de venda e qual parcela da modernização anunciada é tratada como gasto realizado. |

A dispersão é explicada principalmente pelo que é contabilizado como gasto focado no soldado, pela forma como o tempo dos programas é convertido em receita anual e por qual ano é usado como ponto de partida. Ao manter as entradas vinculadas a sinais de aquisição observáveis e à lógica dos ciclos de renovação, o número final permanece mais fácil de acompanhar, reproduzir e atualizar quando surgem novas adjudicações ou mudanças de cronograma.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Modernização do Soldado em 2026?

O tamanho do mercado de modernização do soldado é de USD 18,47 bilhões em 2026, com previsão de atingir USD 22,17 bilhões até 2031.

Qual CAGR é esperado para os gastos globais com sistemas do soldado até 2031?

Os gastos globais estão projetados para crescer a um CAGR de 3,72% entre 2026 e 2031.

Qual segmento apresenta a maior taxa de crescimento?

As soluções de exoesqueleto registram o CAGR de segmento mais rápido de 7,28% durante o período de previsão de 2026-2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera o crescimento regional com um CAGR de 6,52% impulsionado por programas de defesa indígenos no período 2026-2031.

Qual é a dominância do software nas próximas atualizações do soldado?

Embora o hardware ainda detenha dois terços dos gastos, o software está definido para expandir a um CAGR de 5,62% à medida que os exércitos adotam aplicações habilitadas por IA no período 2026-2031.

Quem ganhou o maior contrato europeu recente de sistema do soldado?

A Rheinmetall garantiu o framework IdZ-ES de EUR 3,1 bilhões (USD 3,62 bilhões) para modernizar os pelotões de infantaria alemães.

Página atualizada pela última vez em: