Tamanho e Participação do Mercado de Frete e Logística do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

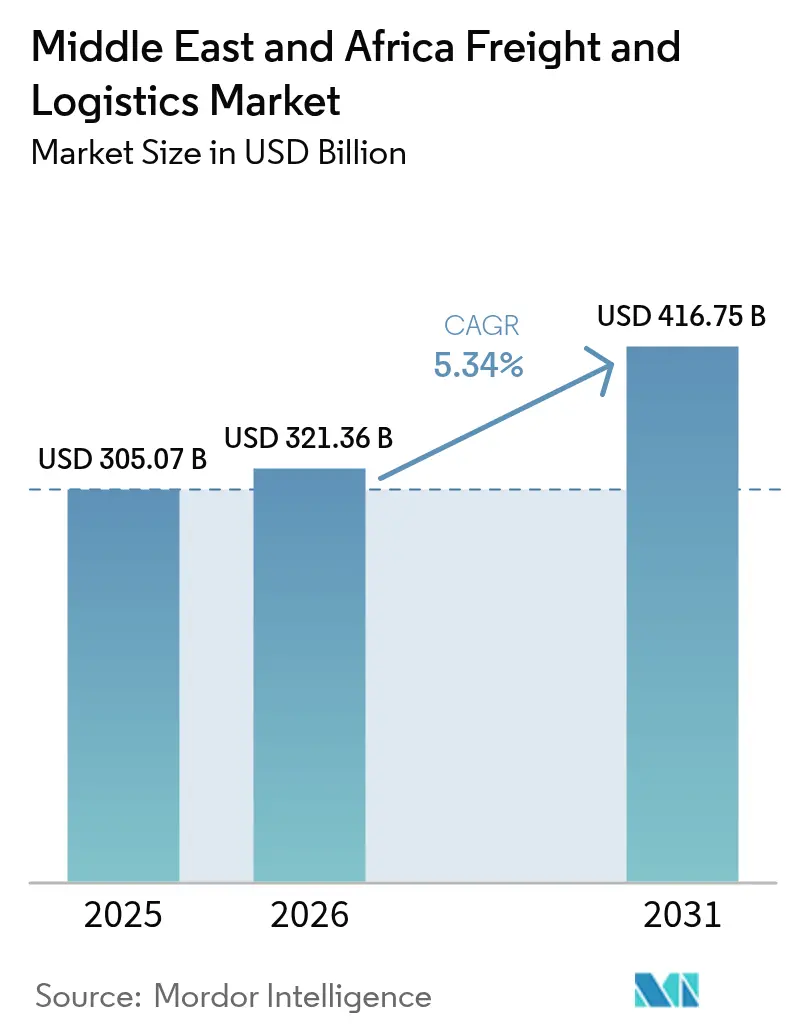

| Tamanho do mercado no ano base (2025) | 305.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 321.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 416.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística do Oriente Médio e África pela Mordor Intelligence

O tamanho do Mercado de Frete e Logística do Oriente Médio e África em 2026 é estimado em USD 321,36 bilhões, crescendo a partir do valor de 2025 de USD 305,07 bilhões com projeções para 2031 indicando USD 416,75 bilhões, crescendo a um CAGR de 5,34% entre 2026 e 2031.

A perspectiva de crescimento decorre da posição estratégica da região como elo entre a Ásia, a Europa e a África, combinada com elevados investimentos em infraestrutura e melhorias permanentes de capacidade desencadeadas pelas perturbações no transporte marítimo do Mar Vermelho. A expansão do comércio eletrônico, a implantação de novos corredores multimodais e o aumento da demanda por cadeia de frio fortalecem a tonelagem de base e o rendimento por embarque. Os fundos soberanos de riqueza, os acordos de livre comércio e as plataformas digitais de frete reforçam a intensidade competitiva, ao mesmo tempo em que mitigam a volatilidade geopolítica. Os operadores que maximizam a densidade de rede, a adoção de tecnologia e as práticas sustentáveis estão posicionados para obter retornos excepcionais.

Principais Conclusões do Relatório

- Por função logística, o transporte de cargas liderou com 59,21% da participação de mercado de frete e logística do Oriente Médio e África em 2025, enquanto courier, expresso e encomendas registrou o CAGR mais rápido de 5,57% até 2031.

- Por tipo de serviço de courier, expresso e encomendas, as entregas domésticas controlaram 67,10% do tamanho do mercado de frete e logística do Oriente Médio e África em 2025, enquanto os serviços internacionais registraram o CAGR mais elevado de 5,63% até 2031.

- Por modo de agenciamento de cargas, mar e hidrovias interiores representaram 52,84% da participação de mercado de frete e logística do Oriente Médio e África em 2025, e o segmento deve crescer a um CAGR de 5,62% entre 2026 e 2031.

- Por transporte de cargas, a rodovia deteve 40,88% da participação do tamanho do mercado de frete e logística do Oriente Médio e África em 2025; mar e hidrovias interiores têm previsão de expansão a um CAGR de 5,49% durante o mesmo período.

- Por tipo de armazenagem e estocagem, as instalações não controladas por temperatura dominaram com 86,95% da participação de mercado de frete e logística do Oriente Médio e África em 2025; o armazenamento controlado por temperatura avança a um CAGR de 5,54% até 2031.

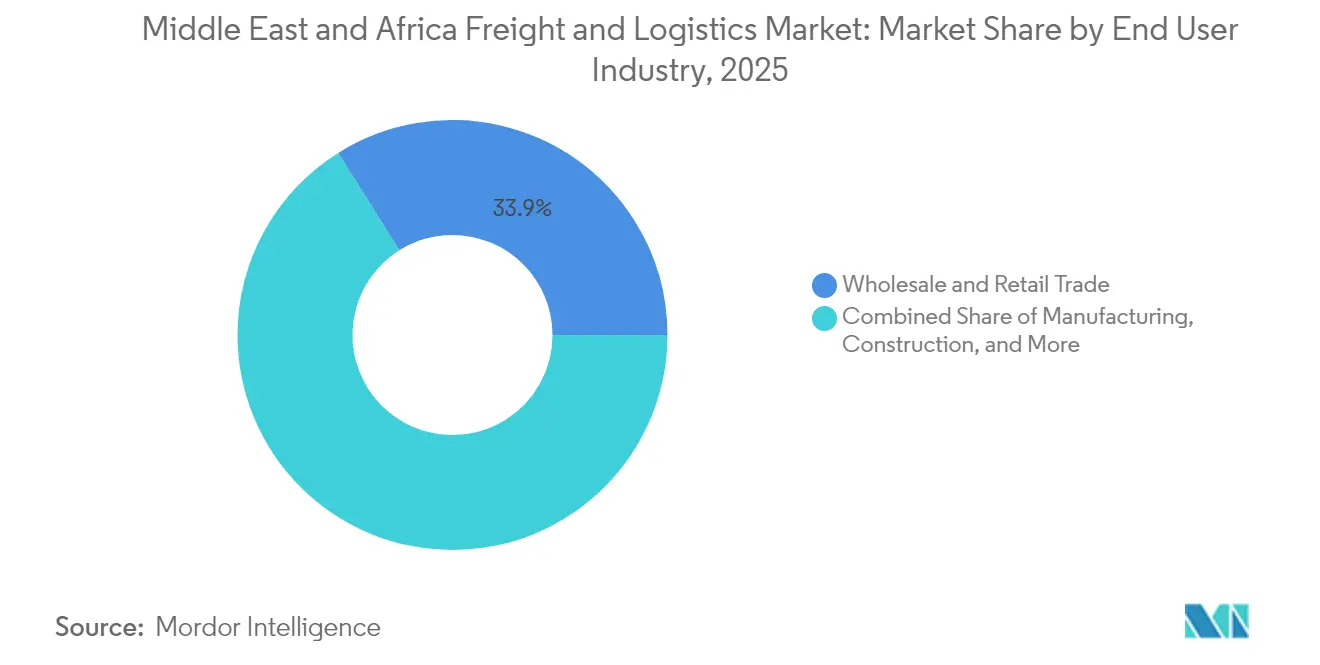

- Por setor de usuário final, o comércio atacadista e varejista captou 33,92% da receita de 2025, enquanto a manufatura está projetada para crescer a um CAGR de 5,58% até 2031.

- Por geografia, a Arábia Saudita captou 6,84% da receita de 2025, enquanto os Emirados Árabes Unidos estão projetados para crescer a um CAGR de 5,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do Comércio Eletrônico e Varejo Transfronteiriço | +1.2% | Global, com os Emirados Árabes Unidos e a Arábia Saudita na liderança | Curto prazo (≤ 2 anos) |

| Megainvestimentos em Infraestrutura Logística Multimodal | +1.8% | Emirados Árabes Unidos, Arábia Saudita, Catar, com repercussão no Egito e na Nigéria | Médio prazo (2-4 anos) |

| Crescimento dos Acordos de Livre Comércio e Corredores Comerciais Emergentes | +0.9% | Global, particularmente membros da AfCFTA e estados do CCG | Longo prazo (≥ 4 anos) |

| Demanda por Cadeia de Frio para Produtos Farmacêuticos e Perecíveis | +0.7% | Emirados Árabes Unidos, Arábia Saudita, África do Sul, Nigéria | Médio prazo (2-4 anos) |

| Automação de Armazéns para Compensar a Escassez de Mão de Obra | +0.6% | Emirados Árabes Unidos, Arábia Saudita, Catar, Kuwait | Curto prazo (≤ 2 anos) |

| Rápida Adoção de Plataformas Digitais de Frete e Ferramentas de Visibilidade em Tempo Real | +0.5% | Global, com adoção mais rápida nos estados do Golfo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom do comércio eletrônico e varejo transfronteiriço

O comércio eletrônico transfronteiriço aumenta a frequência de embarques na última milha, com o serviço de courier, expresso e encomendas doméstico cobrindo 67,88% do tráfego enquanto o serviço de courier, expresso e encomendas internacional avança a um CAGR de 5,77% até 2030. Os prestadores de serviços logísticos estão ampliando hubs de triagem automatizados e APIs multicarregadores que conectam o Porto de Jebel Ali ao Aeroporto Internacional de Al Maktoum. Os operadores do Golfo implantam roteamento baseado em IA e colaboram com universidades locais para preencher lacunas de talentos digitais. Os varejistas omnicanal exigem fulfillment integrado que combina armazenagem, retirada em loja e entrega em domicílio, deslocando o volume em direção às redes de entrega expressa.

Megainvestimentos em infraestrutura logística multimodal

A Arábia Saudita destinou USD 133,3 bilhões para portos, aeroportos e ferrovias até 2030, incluindo os primeiros guindastes totalmente automatizados do Porto de NEOM previstos para inauguração em 2026[1]Reem Walid, "Como a Arábia Saudita está reformulando a infraestrutura de transporte em meio aos desafios das mudanças climáticas," Arab News, arabnews.com. O programa de USD 2,5 bilhões da DP World e a receita recorde de USD 20 bilhões em 2024 sinalizam um profundo engajamento de capital privado. A automação e a integração de energia renovável reduzem os tempos de permanência e melhoram as curvas de custos, reformulando a competitividade de transbordo.

Demanda por cadeia de frio para produtos farmacêuticos e perecíveis

A armazenagem controlada por temperatura cresce a um CAGR de 5,69%, superando o armazenamento a seco. A Kuehne + Nagel fortaleceu os corredores Sul-Sul de perecíveis ao adquirir a Morgan Cargo, que movimenta 40.000 toneladas de frete aéreo e 20.000 TEU de frete marítimo por ano[2]Peter Shaw-Smith, "Kuehne+Nagel adquire agente de cargas sul-africano," Seatrade Maritime News, seatrade-maritime.com. Instalações em conformidade com as Boas Práticas de Distribuição (GDP), sensores IoT e resfriadores movidos a energia solar alinham-se às diretrizes farmacêuticas e às prioridades de segurança alimentar na África e no Golfo.

Rápida adoção de plataformas digitais de frete e ferramentas de visibilidade em tempo real

O projeto piloto de blockchain da Alfândega de Dubai e a plataforma de comércio TWIN da África apoiam os desembaraços sem papel[3]Alfândega de Dubai, "A Alfândega de Dubai implementa plataforma transfronteiriça habilitada para blockchain," dubaicustoms.gov.ae. O Seaexplorer da Kuehne + Nagel mapeia as posições dos navios e o congestionamento portuário em tempo real, fornecendo rotas alternativas durante as perturbações no Bab el Mandeb. A análise preditiva e a IA generativa melhoram a precisão das previsões e reduzem os custos administrativos, beneficiando os intermediários digitais de ativos leves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura Rodoviária, Ferroviária e Portuária Desigual | -1.1% | África Subsaariana, com impacto limitado nos estados do Golfo | Longo prazo (≥ 4 anos) |

| Regulamentos Aduaneiros Complexos e Atrasos nas Fronteiras | -0.8% | Global, afetando particularmente o comércio transfronteiriço | Médio prazo (2-4 anos) |

| Perturbações no Gargalo do Mar Vermelho/Canal de Suez | -0.6% | Rotas de transporte marítimo global, temporárias mas recorrentes | Curto prazo (≤ 2 anos) |

| Escassez de Motoristas e Políticas de Localização | -0.4% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura rodoviária, ferroviária e portuária desigual

As lacunas de infraestrutura elevam os custos logísticos para as economias africanas sem litoral que dependem de portos costeiros. O Banco Africano de Desenvolvimento cita as disparidades na densidade rodoviária e os ativos marítimos de uso comum com subfinanciamento como gargalos persistentes[4]Banco Africano de Desenvolvimento, "Relatório sobre o Estado da Infraestrutura da África 2025," afdb.org. Os corredores de Parceria Público-Privada (PPP) e os mecanismos de financiamento por pedágio atraem capital privado limitado fora das rotas de mineração. A capacidade concentrada em poucos hubs aumenta a vulnerabilidade a paralisações climáticas ou trabalhistas, dificultando a penetração em mercados do interior.

Perturbações no gargalo do Mar Vermelho/Canal de Suez

Apesar do progresso do cessar-fogo em janeiro de 2025, o tráfego no Bab el Mandeb permaneceu deprimido, e as seguradoras mantiveram sobretaxas de risco nos trânsitos. Os desvios pelo Cabo da Boa Esperança aumentaram a demanda global de TEU por milha em 21% em 2024, inflacionando as tarifas e sobrecarregando a oferta de navios. As linhas adotam mudanças de modo mar-ar e reservas de estoque, mas a incerteza de segurança ainda obscurece o planejamento de capacidade de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A manufatura impulsiona o crescimento futuro

O comércio atacadista e varejista contribuiu com 33,92% da receita de 2025, enquanto a manufatura registra o CAGR mais rápido de 5,58% até 2031, à medida que a localização e os parques industriais proliferam. A logística de petróleo, gás e mineração permanece expressiva, apoiada pelos fluxos de commodities e pelos gastos com segurança energética. A logística de construção aproveita os megaprojetos de infraestrutura, e os embarques de alimentos agrícolas se expandem sob as estratégias de segurança alimentar.

O parque industrial Ogidigben de USD 20 bilhões da Nigéria ressalta a demanda por serviços especializados de elevação pesada e carga de projeto. A produção just-in-time exige fluxos de materiais de entrada sincronizados, elevando a demanda por rastreamento em tempo real e análise preditiva de estoque.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Função Logística: Os serviços expressos impulsionam a evolução do mercado

O transporte de cargas reteve 59,21% do mercado de frete e logística do Oriente Médio e África em 2025, enquanto courier, expresso e encomendas lidera o crescimento a um CAGR de 5,57% até 2031. O transporte de carga a granel por rodovia permanece fundamental, mas as encomendas com prazo definido capturam os ventos favoráveis do comércio eletrônico. O agenciamento de cargas e a armazenagem registram ganhos constantes, e o armazenamento controlado por temperatura obtém margens premium. Os serviços de valor agregado baseados em tecnologia sob as atividades "outras" escalam rapidamente, alimentando a demanda por orquestração digital de ponta a ponta.

Os integradores internacionais comprometem investimentos de nove dígitos para hubs, enquanto a Aramex aproveita o apoio da ADQ para consolidar sua participação regional. Robótica e ferramentas de estoque com IA ampliam os diferenciais de produtividade em armazéns do Golfo, criando plataformas que fundem entrega de encomendas, cross-docking e agenciamento em uma única interface.

Por Courier, Expresso e Encomendas: O crescimento internacional supera o doméstico

O serviço de courier, expresso e encomendas doméstico reivindicou uma participação de 67,10% em 2025, mas o internacional cresce a um CAGR de 5,63% (2026-2031) à medida que o comércio eletrônico transfronteiriço e os embarques de emergência B2B crescem. As redes domésticas maduras nos Emirados Árabes Unidos e na Arábia Saudita direcionam os operadores para desenvolver corredores pan-CCG e intra-africanos. A complexidade aduaneira confere vantagem aos provedores com sistemas de desembaraço automatizado, que pré-registram manifestos e reduzem a permanência na fronteira.

A expansão da rede requer gateways dedicados, corredores alfandegados e parcerias regulatórias. As empresas de courier, expresso e encomendas bem-sucedidas combinam a defesa do mercado doméstico com escala transfronteiriça, exigindo investimento pesado em equipes de conformidade e documentação digital.

Por Armazenagem e Estocagem: O controle de temperatura comanda o crescimento premium

Os galpões não controlados por temperatura detinham 86,95% de participação em 2025, mas o armazenamento a frio cresce a um CAGR de 5,54% (2026-2031) à medida que produtos farmacêuticos e perecíveis impulsionam a demanda especializada. Resfriadores movidos a energia renovável e monitoramento por IoT ajudam os operadores a cumprir as metas de conformidade com as Boas Práticas de Distribuição (GDP) e de ESG. Os sistemas automatizados de armazenagem e recuperação reduzem erros de separação e custos de mão de obra em ambos os tipos de instalação.

Os governos do CCG agrupam terrenos, serviços públicos e incentivos aduaneiros em zonas logísticas para atrair prestadores de serviços terceirizados. Os centros de fulfillment evoluem de armazéns estáticos para nós de microdistribuição que combinam armazenagem, processamento de pedidos e despacho na última milha sob um mesmo teto.

Por Transporte de Cargas: As rotas marítimas ganham força apesar da dominância rodoviária

O transporte rodoviário ainda detinha uma participação de 40,88% em 2025, mas mar e hidrovias interiores registraram um CAGR de 5,49% (2026-2031), a partir da expansão de berços, calados de águas profundas e rotas greenfield. O frete aéreo atende a peças críticas e carga de alta tecnologia; a ferrovia permanece incipiente fora das redes sul-africana e marroquina. A logística de dutos sustenta os fluxos de energia, ancorando receitas especializadas de midstream.

A aquisição pela DP World do braço de transporte rodoviário da bp na África do Sul demonstra a integração multimodal que conecta portos a depósitos no interior. Combinações de caminhões de alto desempenho na mineração reduzem as viagens em 54% e o consumo de combustível, enquanto projetos piloto de caminhões autônomos em zonas portuárias testam a drayage elétrica em ambientes controlados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Agenciamento de Cargas: Os serviços marítimos lideram a integração multimodal

Mar e hidrovias interiores comandaram uma participação de 52,84% em 2025 e impulsionam o crescimento do agenciamento a um CAGR de 5,62% até 2031, refletindo a modernização portuária e o roteamento alternativo após as perturbações no Mar Vermelho. O agenciamento aéreo retém nichos de alto valor, enquanto o agenciamento rodoferroviário apoia os corredores de minerais e industriais. O tamanho do mercado de frete e logística do Oriente Médio e África para o agenciamento marítimo está projetado para se ampliar à medida que o throughput portuário acelera.

A joint venture da CEVA com a Almajdouie garante know-how regulatório saudita, enquanto o acordo da Kuehne + Nagel com a Morgan Cargo desbloqueia nichos de perecíveis no Leste e no Sul da África. Marketplaces digitais com visibilidade em tempo real, conhecimentos de embarque automatizados e ETAs preditivos fortalecem a retenção de clientes.

Análise Geográfica

A Arábia Saudita deteve 6,84% do mercado de frete e logística do Oriente Médio e África em 2025, ancorada pelos clusters logísticos da Visão 2030 e pelo investimento multimodal de USD 133,3 bilhões. Guindastes automatizados no Porto de NEOM e extensões ferroviárias reduzem os tempos de permanência e melhoram o alcance no interior. Os projetos de hidrogênio verde acrescentam movimentos a granel especializados e criam fluxos de exportação que favorecem os parceiros integrados da cadeia de suprimentos.

Os Emirados Árabes Unidos acompanham o crescimento saudita com um CAGR de 5,60% (2026-2031), aproveitando a escala de Jebel Ali, a capacidade de porão do Al Maktoum e os incentivos fiscais das zonas francas. As entidades dos Emirados Árabes Unidos tornaram-se os principais investidores da África, canalizando capital para concessões portuárias em Angola, Congo e Egito, puxando assim os volumes africanos de volta pelos hubs do Golfo. As avançadas plataformas de comércio digital e as reformas aduaneiras favoráveis aceleram os tempos de desembaraço, consolidando o papel de Dubai como pivô de transbordo e fulfillment.

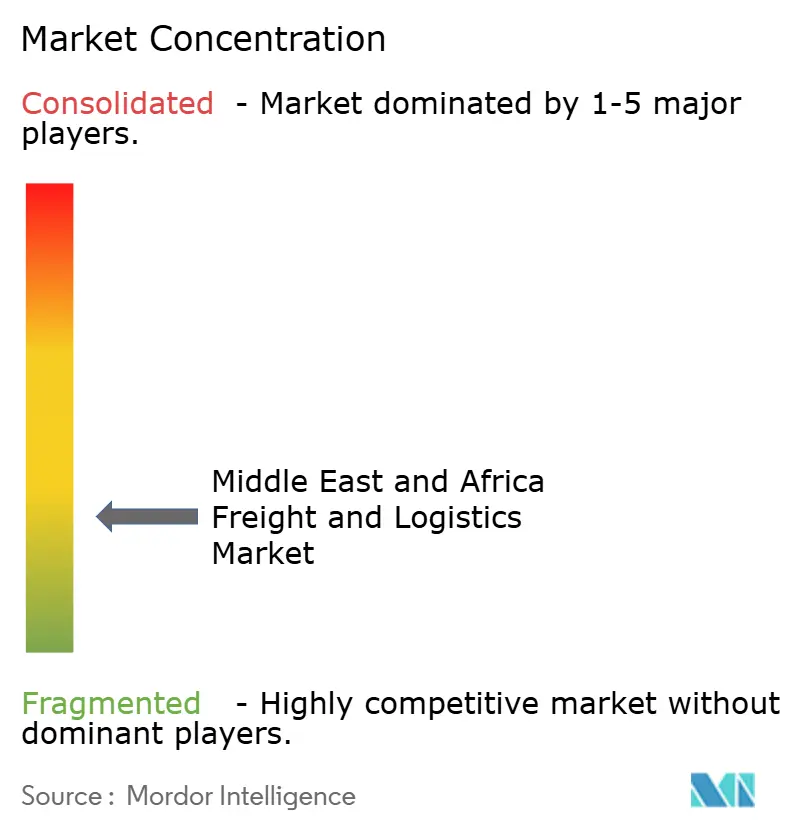

Cenário Competitivo

O mercado apresenta fragmentação. Os integradores internacionais — DHL, Kuehne + Nagel, DSV — competem com campeões regionais, incluindo Aramex, Gulf Agency Company e Almajdouie. A aquisição de participação majoritária na Aramex pela ADQ em julho de 2025 sinaliza intenção soberana de criar líderes de escala regional.

Os investimentos em tecnologia diferenciam os líderes: a DHL destinou USD 570 milhões para automação no Golfo, enquanto o Seaexplorer da Kuehne + Nagel fornece alertas de perturbação em tempo real. Espaços não explorados persistem na cadeia de frio farmacêutica, no fulfillment de comércio eletrônico e nos corredores expressos intra-africanos, onde os altos custos de conformidade dissuadem novos entrantes.

As joint ventures estratégicas unem o acesso ao mercado local a sistemas globais; a CEVA-Almajdouie tem como alvo a indústria pesada saudita, e a aquisição do braço de caminhões da bp pela DP World conecta a distribuição marítima e terrestre. As empresas menores enfrentam pressão para se fundir ou concentrar em nichos verticais, como manuseio de produtos perigosos ou logística reversa.

Líderes do Setor de Frete e Logística do Oriente Médio e África

DHL

Aramex

Gulf Agency Company (GAC)

RAK Logistics

Al-Futtaim Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A DHL comprometeu mais de USD 570 milhões para upgrades de rede no Golfo e capacidade de comércio eletrônico até 2030.

- Novembro de 2024: A Kuehne + Nagel iniciou a construção de um centro de fulfillment e distribuição de comércio eletrônico de 23.000 m² no EZDubai de Dubai.

- Novembro de 2024: A Rhenus inaugurou um armazém de USD 23 milhões na África do Sul, dobrando sua área para 28.000 m².

- Outubro de 2024: A GFH assinou termos com a Gulf Warehousing Company para construir 200.000 m² de instalações Grau A na Arábia Saudita em Riade, Jeddah e Dammam.

Escopo do Relatório do Mercado de Frete e Logística do Oriente Médio e África

A logística é uma parte da gestão da cadeia de suprimentos que trata do fluxo eficiente, direto e reverso de bens, serviços e informações relacionadas desde o ponto de origem até o ponto de consumo, de acordo com as necessidades dos clientes.

O Mercado de Logística do Oriente Médio e África é Segmentado por função, por usuário final, por país. Por função, o mercado é segmentado por transporte de cargas, agenciamento de cargas, armazenagem e serviços de valor agregado e outros serviços; por usuário final, o mercado é segmentado por manufatura e automotivo, petróleo e gás, mineração e extração, agricultura, pesca e silvicultura, construção, comércio distributivo, saúde e farmacêutico e outros usuários finais; por país, o mercado é segmentado por Emirados Árabes Unidos, Arábia Saudita, Catar, África do Sul, Egito, Marrocos, Nigéria e Restante do Oriente Médio e África. O relatório oferece tamanhos de mercado e previsões para o mercado em valor (USD) para todos os segmentos.

| Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agenciamento de Cargas | Por Modo de Transporte | Aéreo |

| Mar e Hidrovias Interiores | ||

| Outros | ||

| Transporte de Cargas | Por Modo de Transporte | Aéreo |

| Ferroviário | ||

| Rodoviário | ||

| Mar e Hidrovias Interiores | ||

| Dutos | ||

| Armazenagem e Estocagem | Por Controle de Temperatura | Não Controlado por Temperatura |

| Controlado por Temperatura | ||

| Outros Serviços | ||

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Omã |

| Kuwait |

| Nigéria |

| África do Sul |

| Restante do Oriente Médio e África |

| Por Função Logística | Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agenciamento de Cargas | Por Modo de Transporte | Aéreo | |

| Mar e Hidrovias Interiores | |||

| Outros | |||

| Transporte de Cargas | Por Modo de Transporte | Aéreo | |

| Ferroviário | |||

| Rodoviário | |||

| Mar e Hidrovias Interiores | |||

| Dutos | |||

| Armazenagem e Estocagem | Por Controle de Temperatura | Não Controlado por Temperatura | |

| Controlado por Temperatura | |||

| Outros Serviços | |||

| Por Setor de Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Extração | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

| Por Geografia | Emirados Árabes Unidos | ||

| Arábia Saudita | |||

| Catar | |||

| Omã | |||

| Kuwait | |||

| Nigéria | |||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de frete e logística do Oriente Médio e África?

O mercado está avaliado em USD 321,36 bilhões em 2026.

Quão rapidamente o mercado deve crescer até 2031?

Está projetado para se expandir para USD 416,75 bilhões a um CAGR de 5,34%.

Qual função logística está crescendo mais rapidamente?

Os serviços de courier, expresso e encomendas avançam a um CAGR de 5,57% até 2031.

Quais países apresentam o maior momentum de crescimento?

Os Emirados Árabes Unidos registram um CAGR de 5,60% de 2026 a 2031.

Qual segmento oferece o maior potencial futuro?

A logística de manufatura lidera com um CAGR de 5,58%, impulsionada pela localização da cadeia de suprimentos e pela diversificação industrial.

Qual modo de transporte está ganhando participação apesar da dominância rodoviária?

Mar e hidrovias interiores registram o CAGR mais rápido de 5,49%, impulsionado pela ampliação da capacidade portuária e por novas rotas.

Página atualizada pela última vez em: