Tamanho e Participação do Mercado de Eletrocardiógrafo (ECG)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.92% CAGR |

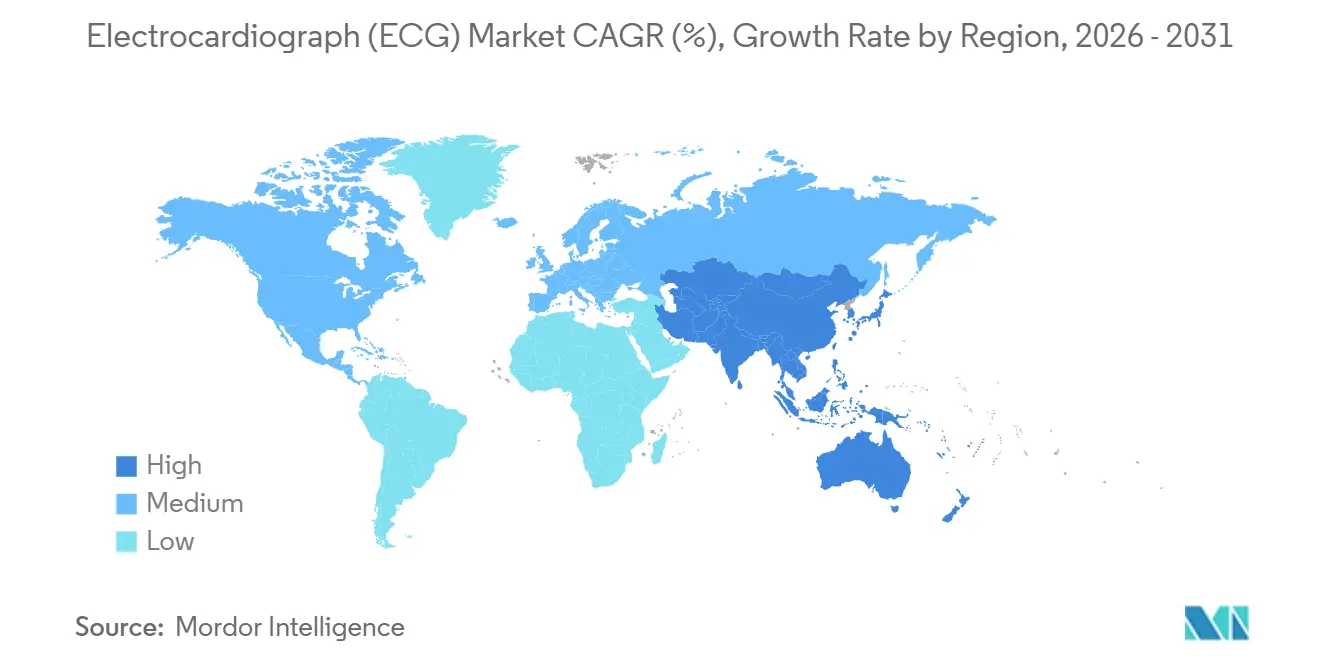

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

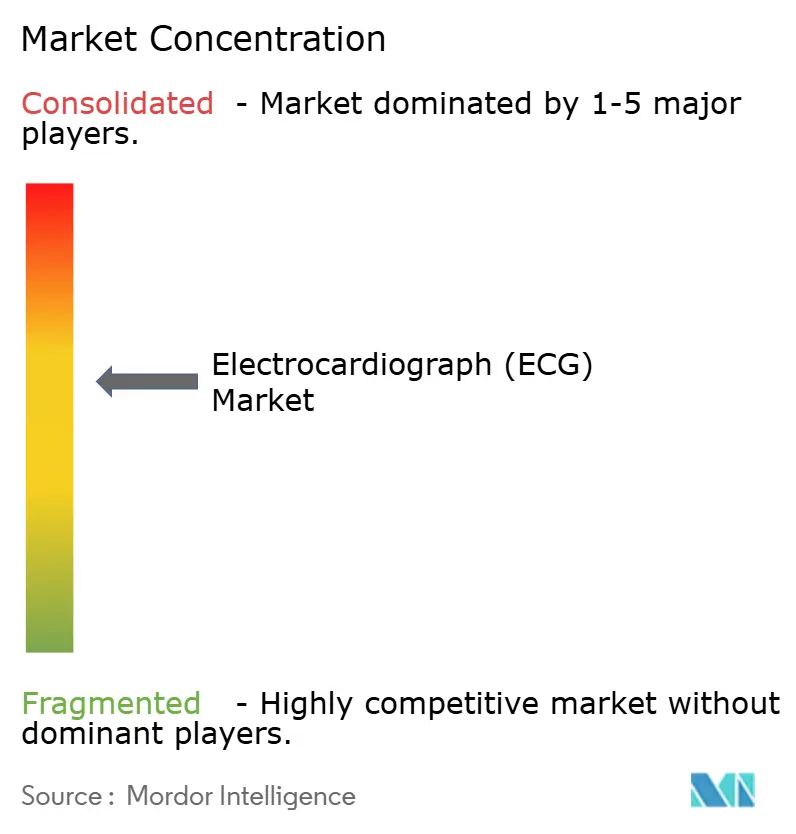

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrocardiógrafo (ECG) por Mordor Intelligence

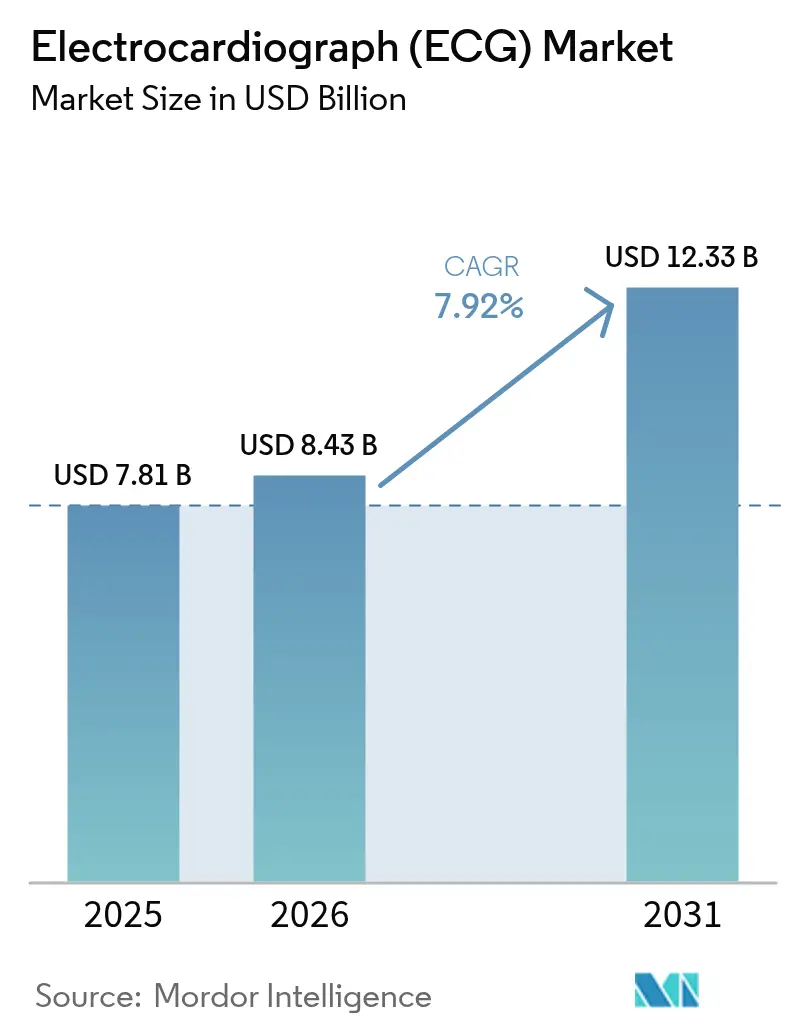

O tamanho do Mercado de Eletrocardiógrafo (ECG) está projetado em USD 7,81 bilhões em 2025, USD 8,43 bilhões em 2026, e deverá atingir USD 12,33 bilhões até 2031, crescendo a um CAGR de 7,92% de 2026 a 2031.

A demanda está migrando do diagnóstico centrado em hospitais para o monitoramento cardíaco distribuído, à medida que a interpretação habilitada por IA, módulos de derivação única abaixo de USD 100 em dispositivos vestíveis e análises de borda em veículos de emergência reformulam os caminhos de atendimento. O impulso regulatório se acelerou após a Agência de Alimentos e Medicamentos dos EUA aprovar 14 algoritmos de ECG com IA em 2025, o dobro do total de 2024, confirmando que modelos de aprendizado de máquina treinados em coortes diversas estão migrando de projetos-piloto para produção [1]Agência de Alimentos e Medicamentos dos EUA, "Aprovações de ECG com IA," fda.gov. O rastreamento financiado pelo governo também está se expandindo rapidamente: a Comissão Nacional de Saúde da China determinou a realização de exames de ECG para adultos acima de 35 anos em cidades de segundo nível até 2027, criando uma demanda desproporcional por dispositivos portáteis conectados à nuvem.

Os pagadores estão alinhando incentivos à adoção de tecnologia; os Centros de Serviços Medicare e Medicaid dos EUA introduziram o CPT 93264 em janeiro de 2025, desbloqueando um pool de reembolso de USD 400 milhões para fornecedores de monitoramento remoto. Nesse contexto, incidentes de segurança cibernética — como um ataque de ransomware a uma plataforma europeia que expôs 120.000 registros em março de 2025 — ressaltam a necessidade de estruturas robustas de proteção de dados.

Principais Conclusões do Relatório

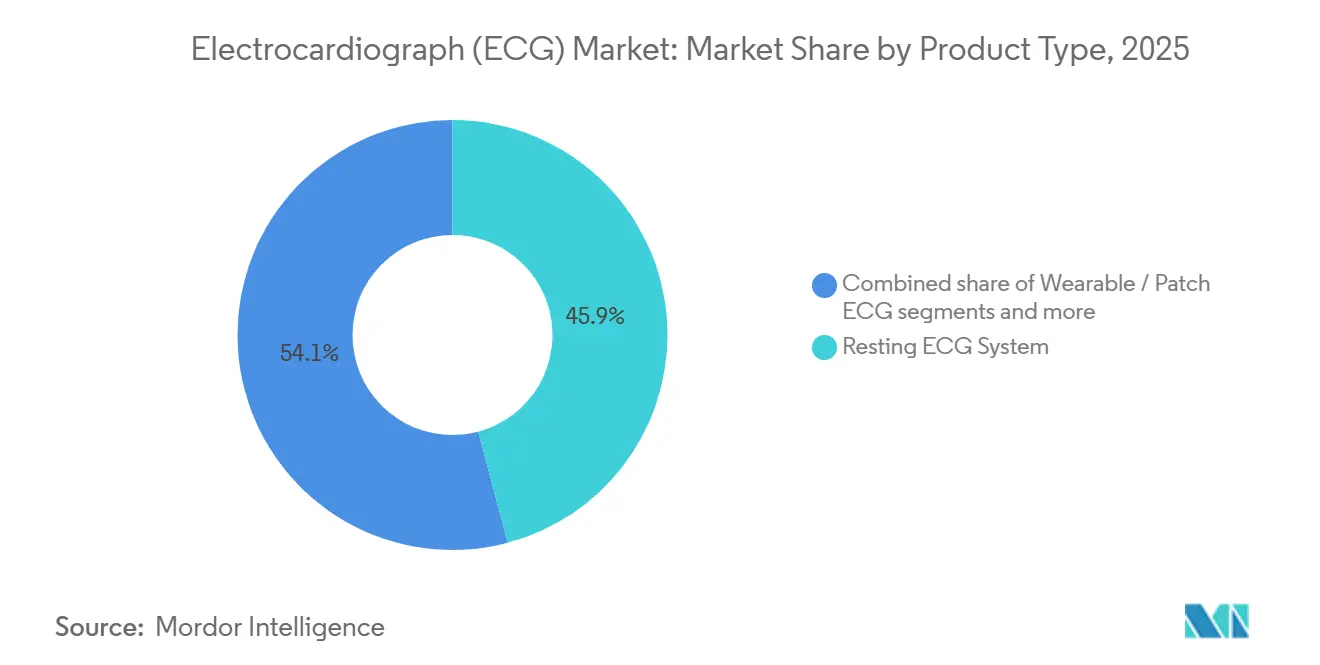

- Por tipo de produto, os Sistemas de ECG em Repouso lideraram com 45,87% de participação na receita em 2025, enquanto os Dispositivos de ECG Vestíveis e em Patch avançam a um CAGR de 8,11% até 2031.

- Por configuração de derivação, as unidades de 12 derivações detinham 49,98% da participação do mercado de eletrocardiógrafo (ECG) em 2025; os dispositivos de 3 a 6 derivações crescem a um CAGR de 8,43% até 2031.

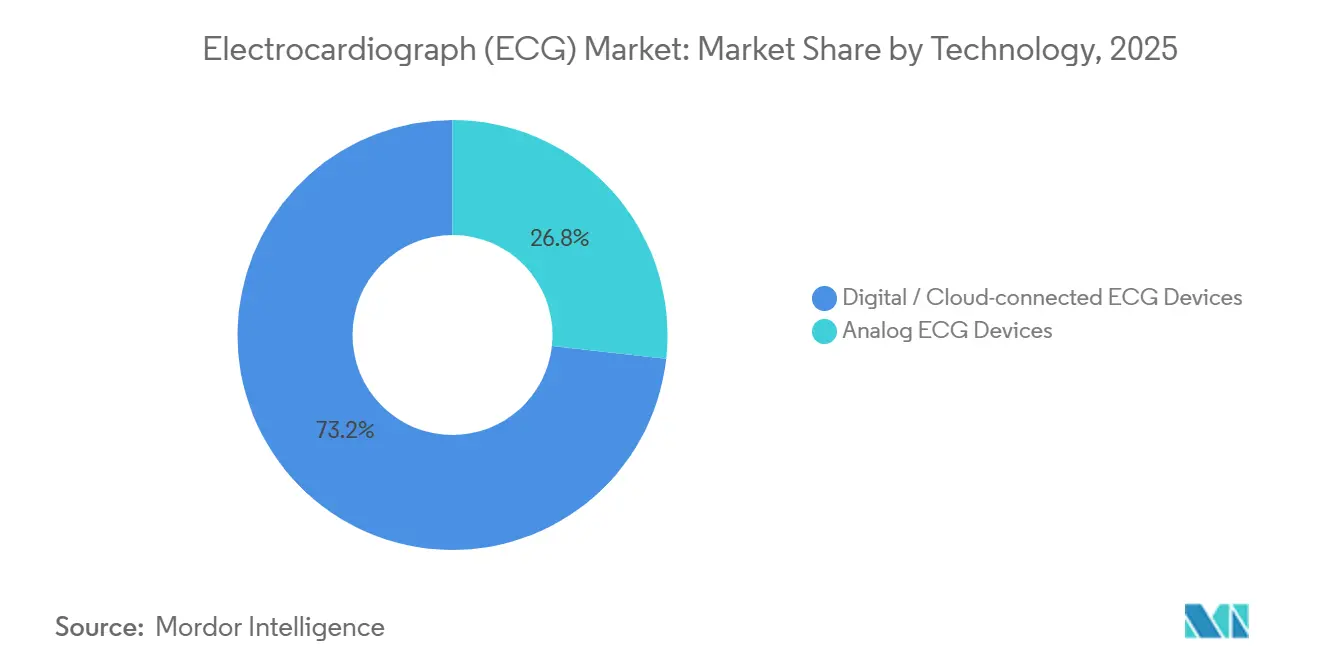

- Por tecnologia, os dispositivos digitais e conectados à nuvem representaram 73,23% do tamanho do mercado de eletrocardiógrafo (ECG) em 2025 e devem registrar um CAGR de 8,21% até 2031.

- Por usuário final, hospitais e clínicas geraram 59,12% da receita de 2025, enquanto os centros cirúrgicos ambulatoriais registram o crescimento mais rápido, com um CAGR de 10,12%.

- Por geografia, a América do Norte capturou 45,3% da participação na receita em 2025; a Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 8,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Eletrocardiógrafo (ECG)*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Cardiovasculares | +1.8% | Global; maior carga na Ásia-Pacífico e na Europa Oriental | Longo prazo (≥ 4 anos) |

| Adoção Acelerada de Dispositivos de ECG Habilitados por IA | +1.5% | América do Norte e UE lideram; Ásia-Pacífico em aceleração | Médio prazo (2 a 4 anos) |

| Transição Acelerada para Monitoramento Cardíaco Domiciliar e Remoto | +1.3% | América do Norte e UE maduras; Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Programas de Rastreamento em Massa Financiados pelo Governo | +1.2% | Central na Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Análise de ECG por Computação de Borda em Veículos de Emergência | +0.6% | América do Norte e UE em fase piloto; centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Módulos de Derivação Única Integrados Abaixo de USD 99 para Fabricantes de Equipamentos Originais | +0.9% | Global; adoção mais rápida na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardiovasculares

A doença cardíaca isquêmica e o acidente vascular cerebral causaram 17,9 milhões de mortes em 2024 e devem atingir 23 milhões até 2030, aumentando a demanda por detecção precoce em todo o mundo [2]Organização Mundial da Saúde, "Estatísticas de Doenças Cardiovasculares," who.int. O programa nacional da Índia rastreou 150 milhões de adultos em 2025 com dispositivos a bateria que chegam a clínicas rurais. Empregadores e pagadores reconhecem o ônus econômico anual de USD 1,1 trilhão, de modo que o reembolso agora favorece o monitoramento longitudinal por ECG em vez de testes episódicos. O resultado é uma base instalada mais ampla de sistemas portáteis na atenção primária e em centros comunitários.

Adoção Acelerada de Dispositivos de ECG Habilitados por IA

Quatorze algoritmos de ECG com IA aprovados pela Agência de Alimentos e Medicamentos dos EUA em 2025 refletem a confiança do regulador na interpretação por aprendizado de máquina. A plataforma da Mayo Clinic reduziu o tempo até o diagnóstico de infarto do miocárdio em 18 minutos nos departamentos de emergência que a adotaram em 2025. A orientação preliminar sobre imparcialidade algorítmica emitida em setembro de 2025 agora exige validação por sexo, raça e idade, o que provavelmente atrasará lançamentos, mas aumentará a confiança dos clínicos. Os hospitais urbanos são os primeiros a adotar, pois dispõem de infraestrutura em nuvem, enquanto os locais rurais dependem de leituras manuais. Os fornecedores respondem incorporando processadores de borda que executam algoritmos offline.

Transição Acelerada para Monitoramento Cardíaco Domiciliar e Remoto

Os Centros de Serviços Medicare e Medicaid criaram o CPT 93264 em 2025, reembolsando episódios de monitoramento remoto de ECG por 30 dias e abrindo um pool de receita anual de USD 400 milhões. A AliveCor reportou crescimento de 42% ano a ano nas vendas do KardiaMobile, impulsionado por pacientes com fibrilação atrial que registram arritmias em casa. Líderes de telessaúde como a Teladoc integraram fluxos de dados de ECG para que cardiologistas ajustem medicamentos remotamente. A Europa está atrasada, pois os pagadores debatem responsabilidade e qualidade dos dados, mas a clareza regulatória está melhorando sob o Regulamento de Dispositivos Médicos.

Programas de Rastreamento em Massa Financiados pelo Governo

O mandato de ECG da China para adultos acima de 35 anos em cidades de segundo nível até 2027 exigirá 200 milhões de exames anualmente [3]Comissão Nacional de Saúde da China, "Mandato de Rastreamento por ECG," en.nhc.gov.cn. A Índia destinou INR 5.000 crore (USD 600 milhões) em 2025 para infraestrutura de rastreamento cardiovascular, com foco em distritos de alta prevalência de diabetes. O registro nacional dos Emirados Árabes Unidos agora obriga o envio de ECG para cada caso de síndrome coronariana aguda, incorporando a conformidade de dados aos critérios de aquisição. Esses programas de implantação antecipada aceleram as aquisições até 2027, antes de o crescimento se moderar.

Análise de Impacto das Restrições do Mercado de Eletrocardiógrafo (ECG)*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reembolso Fragmentado em Mercados Emergentes | -1.1% | Ásia-Pacífico (exceto Japão), Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos Treinados em ECG | -0.8% | Global; aguda na Ásia-Pacífico rural e na África Subsaariana | Médio prazo (2 a 4 anos) |

| Riscos de Segurança Cibernética e Privacidade de Dados | -0.6% | Global; escrutínio na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Viés Algorítmico em Mulheres e Populações de Pele Escura | -0.5% | Global; foco regulatório nos EUA e na UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Fragmentado em Mercados Emergentes

Pacientes na Índia, no Brasil e na Indonésia ainda pagam entre USD 50 e USD 150 do próprio bolso por episódio de monitoramento, pois as seguradoras carecem de cobertura padronizada, o que suprime a adoção em grupos de menor renda. A última atualização da tabela de honorários do Brasil foi em 2022, gerando negociação bilateral e opacidade que desestimulam o investimento em distribuição. Se o programa Ayushman Bharat da Índia incluir o ECG remoto em seu pacote até 2027, a harmonização poderá se acelerar.

Escassez de Técnicos Treinados em ECG

A Organização Mundial da Saúde projeta um déficit de 18 milhões de trabalhadores em países de baixa e média renda até 2030, incluindo técnicos de ECG. As matrículas em programas de formação nos EUA caíram 12% de 2023 a 2025 devido à concorrência com funções de radiologia mais bem remuneradas. A interpretação por IA atenua, mas não elimina, a necessidade humana, pois os reguladores ainda exigem a aprovação de um clínico. A Corporação de Desenvolvimento de Habilidades da Índia pretende formar 50.000 técnicos até 2028, mas o pipeline ainda está a anos de fechar as lacunas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Eletrocardiógrafo (ECG)

Por Tipo de Produto:

Dispositivos Vestíveis Desafiam a Dominância dos Sistemas em RepousoOs sistemas em repouso asseguraram 45,87% da receita em 2025, mas os dispositivos vestíveis e em patch registraram o maior CAGR de 8,11%, à medida que novos códigos CPT tornam o monitoramento remoto financeiramente atrativo. Os monitores Holter perdem participação para patches de 14 dias, como o Zio, cujas prescrições cresceram 38% em 2025. Os sistemas de esforço enfrentam concorrência da angiotomografia coronariana, pois os pagadores percebem maior rendimento diagnóstico. O software agrega receita recorrente; a plataforma em nuvem da Philips integra-se ao Epic e ao Cerner usando FHIR, alcançando margens brutas acima de 70%.

A onda dos dispositivos vestíveis está reformulando as aquisições: gigantes da eletrônica de consumo fornecem dispositivos de derivação única a custo mínimo, pressionando os fornecedores médicos a agregar fidelidade de múltiplas derivações e análises. O tamanho do mercado de eletrocardiógrafo (ECG) para software deve se expandir mais rapidamente do que o hardware devido às vantagens de margem. Os hospitais mantêm sistemas em repouso em carrinho para triagem aguda, mas pacientes ambulatoriais e em ambiente domiciliar favorecem cada vez mais patches e relógios leves.

Por Tipo de Derivação:

Fidelidade de Múltiplas Derivações Versus Praticidade de Derivação ÚnicaOs modelos de 12 derivações mantiveram 49,98% da participação do mercado de eletrocardiógrafo (ECG) em 2025, pois as diretrizes ainda os tratam como padrão-ouro diagnóstico. Enquanto isso, os dispositivos de 3 a 6 derivações crescem a um CAGR de 8,43% para atender centros ambulatoriais que priorizam configuração rápida e portabilidade. Os dispositivos vestíveis de derivação única venderam 45 milhões de unidades em 2025; no entanto, sua resolução espacial limitada gera taxas mais altas de falsos positivos, sobrecarregando os sistemas de encaminhamento em cardiologia.

Os sistemas avançados de 15/18 derivações permanecem restritos a centros acadêmicos: o MAC 2000 da GE custa mais de USD 25.000 e requer posicionamento especializado. Como os pagadores não reembolsam derivações adicionais, a penetração permanece de nicho. O tamanho do mercado de eletrocardiógrafo (ECG) para dispositivos de 3 a 6 derivações deve se ampliar à medida que os procedimentos ambulatoriais crescem, reduzindo a diferença em relação aos carrinhos de 12 derivações.

Por Tecnologia:

A Conectividade em Nuvem Reformula os Fluxos de Trabalho de DadosAs plataformas digitais capturaram 73,23% da receita em 2025 e crescerão a 8,21% à medida que os hospitais demandam dados cardíacos em tempo real e interoperáveis. A hospedagem em nuvem permite que cardiologistas revisem traçados remotamente, o que se tornou indispensável durante as restrições da pandemia. Os dispositivos analógicos persistem em clínicas de baixos recursos onde a internet é instável. Uma violação por ransomware na Europa levou os reguladores a exigir criptografia e testes de penetração, aumentando os custos, mas favorecendo os incumbentes com equipes de segurança.

A adoção digital se alinha ao cuidado baseado em valor: as análises de saúde populacional dependem de conjuntos de dados FHIR padronizados. Os fornecedores que vinculam perfeitamente as formas de onda aos registros eletrônicos conquistam contratos de software como serviço de vários anos. A participação do mercado de eletrocardiógrafo (ECG) para sistemas analógicos continuará a se deteriorar à medida que as diretrizes de aquisição exijam compatibilidade com a nuvem.

Por Usuário Final:

Centros Ambulatoriais Capturam a Migração para o Atendimento AmbulatorialHospitais e clínicas produziram 59,12% da receita de 2025, ancorados por departamentos de emergência que realizam mais de 150 milhões de exames de ECG anualmente nos Estados Unidos. No entanto, os centros cirúrgicos ambulatoriais registram um CAGR de 10,12%, pois contratos baseados em valor migram a ablação por cateter e o implante de marcapasso para ambientes ambulatoriais. Os centros cirúrgicos ambulatoriais preferem sistemas compactos de 3 a 6 derivações que se deslocam entre salas de procedimento.

Pacientes domiciliares e remotos representam o motor de crescimento absoluto. Os laboratórios de diagnóstico registram volumes estáveis em regiões maduras, mas crescem na Ásia-Pacífico à medida que a cobertura de seguros se amplia. O tamanho do mercado de eletrocardiógrafo (ECG) vinculado a ambientes domiciliares deve superar a receita dos centros cirúrgicos ambulatoriais antes de 2031, se a paridade de reembolso persistir.

Análise Geográfica

Mercado de Eletrocardiógrafo (ECG) na APAC

A Ásia-Pacífico registra o CAGR mais rápido de 8,81% até 2031, impulsionado por mandatos de triagem em massa na China e na Índia, fabricação local pela Mindray e EDAN, e penetração de smartphones que suporta dispositivos de derivação única com pareamento Bluetooth. A população idosa de 28,4% do Japão impulsiona o monitoramento domiciliar, enquanto a Coreia do Sul cobre o monitoramento de 30 dias para fibrilação atrial. A Austrália reduziu pela metade os prazos de aprovação de software, atraindo novos entrantes com capital de risco.

Mercado de Eletrocardiógrafo (ECG) na América do Norte e Europa

A América do Norte deteve 45,3% da receita em 2025, mas o crescimento desacelera à medida que a penetração hospitalar se aproxima da saturação. O CPT 93264, no entanto, direciona novo volume para fornecedores de dispositivos vestíveis. O Canadá fica para trás devido ao aperto dos orçamentos provinciais, e as aquisições federais do México permanecem em negociação. A Europa se recuperou após o alívio dos gargalos do MDR; a Alemanha agora financia quatro consultas virtuais de cardiologia por ano para pacientes com insuficiência cardíaca.

Mercado de Eletrocardiógrafo (ECG) no Oriente Médio e África e América do Sul

O Oriente Médio e África respondem por uma parcela notável da receita; o requisito de registro dos Emirados Árabes Unidos ancora a demanda futura. A África do Sul adquiriu 5.000 unidades portáteis em 2025 para mitigar as interrupções causadas por apagões. A América do Sul enfrenta volatilidade cambial; a depreciação do real brasileiro elevou os custos de importação, direcionando os compradores para modelos de menor preço.

Panorama regulatório

Os sistemas de ECG e o software relacionado são regulamentados como dispositivos cardiovasculares nos Estados Unidos sob o 21 CFR Part 870, com vias que geralmente incluem a autorização FDA 510(k) para produtos de Classe II. Quanto à adoção de mercado, o contexto do relatório destaca 14 algoritmos de ECG-IA autorizados pela FDA em 2025, além de um uso crescente de soluções autorizadas para análise empresarial e monitoramento domiciliar.

Na Europa, o Regulamento de Dispositivos Médicos (EU MDR) continua a moldar a documentação técnica, a avaliação clínica e as obrigações pós-mercado para fabricantes de ECG (OEMs) e fornecedores de software, enquanto o cronograma de transição do MDR foi estendido sob o Regulamento (UE) 2023/607, com prazos finais de conformidade que vão de 2027 a 2028, dependendo da classificação. Em termos de normas, a IEC 60601-2-47 permanece como referência internacional central para segurança e desempenho essencial de sistemas eletrocardiográficos ambulatoriais, e o escrutínio da era do MDR elevou as expectativas de cibersegurança, criptografia e testes para plataformas de ECG conectadas à nuvem mencionadas no contexto do relatório.

Cenário Competitivo

A fragmentação moderada define o mercado de eletrocardiógrafo (ECG): os cinco principais fornecedores — Philips, GE, Nihon Kohden, Schiller e Medtronic — detêm conjuntamente a maior parte da receita global. Eles competem em fidelidade de múltiplas derivações, validação clínica e integração com prontuários eletrônicos de saúde, justificando prêmios de 30 a 50% sobre dispositivos de commodities. Empresas de eletrônica de consumo como Apple e Samsung dominam o volume de derivação única a custo marginal desprezível, mas carecem de aprovações hospitalares.

O dinamismo das startups é notável. O KardiaMobile da AliveCor, a USD 99, registrou crescimento de vendas de 42% em 2025. As prescrições do Zio Patch da iRhythm cresceram significativamente, refletindo a preferência dos cardiologistas pelo tempo de uso de 14 dias. A análise de borda para veículos de emergência e módulos integrados abaixo de USD 99 para fabricantes de equipamentos originais automotivos são espaços em branco emergentes.

A segurança cibernética é um novo diferenciador. Os fornecedores que obtêm a certificação ISO 27001 conquistam contratos corporativos à medida que os hospitais reforçam suas defesas após os eventos de ransomware de 2025. Empresas da Ásia-Pacífico, como Mindray e EDAN, capturam licitações sensíveis ao custo com preços 40 a 50% inferiores aos dos concorrentes ocidentais, sem sacrificar a funcionalidade em nuvem.

Líderes do Setor de Eletrocardiógrafo (ECG)

GE Healthcare

NIHON KOHDEN CORPORATION

Schiller AG

Medtronic Plc

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Eletrocardiógrafo (ECG)

- Abbott Laboratories

- AliveCor

- Apple

- BIOTRONIK

- BPL

- Cardiac Insight Inc.

- CardioComm Solutions

- Compumed Inc.

- EDAN Instruments

- Fukuda Denshi Co.

- GE Healthcare

- Baxter

- iRhythm Technologies

- Medtronic

- Mindray

- Nihon Kohden

- OMRON

- OSI Systems (Spacelabs)

- Koninklijke Philips

- Schiller

- Shenzhen Creative

Oportunidades de mercado e perspectivas futuras

As autorizações regulatórias e as tendências de design de produtos apontam para um espaço em aberto para soluções sem cabos e com menos derivações que possam fornecer substitutos clinicamente úteis para saídas de 12 derivações em ambientes domiciliares e ambulatoriais. Em 2026, múltiplas autorizações FDA 510(k) reforçaram o impulso nos ecossistemas de wearables e adesivos, incluindo a HeartBeam, que recebeu autorização para um software de ECG sintetizado de 12 derivações sem cabos para avaliação domiciliar de arritmias (fevereiro de 2026), a Infobionic, que recebeu autorização 510(k) para o sistema de monitoramento e detecção de ECG ambulatorial sem fio MoMe ARC (maio de 2026), e a Smwmed, que recebeu autorização 510(k) para o Rhythm Master ECG Patch (maio de 2026). Junto ao contexto do relatório sobre o CMS habilitando o reembolso para episódios de monitoramento remoto de 30 dias via CPT 93264 (janeiro de 2025), essas autorizações sustentam um caminho comercial expandido para fornecedores que conectam dispositivos, análises e serviços de monitoramento.

A interoperabilidade e a integração de fluxos de trabalho continuam sendo obstáculos práticos para a expansão em grandes sistemas de saúde, criando oportunidades para software de gestão de ECG, conectividade em nuvem e implantações empresariais que se integram a ambientes de EHR (o contexto do relatório observa a integração da Philips com Epic e Cerner usando FHIR). Uma oportunidade de curto prazo também se concentra na confiabilidade operacional e segurança para frotas distribuídas utilizadas fora dos laboratórios de cardiologia tradicionais, incluindo veículos de emergência e locais de triagem comunitária, onde o tempo de atividade do dispositivo, a manutenção remota e a cibersegurança reforçada podem diferenciar os fornecedores à medida que a adoção de ECG conectado à nuvem aumenta (dispositivos digitais/conectados à nuvem representaram 73,23% da receita de 2025 no contexto do relatório).

Desenvolvimento Recente da Indústria no Mercado de Eletrocardiógrafo (ECG)

- Fevereiro de 2026: a GE HealthCare lançou a solução de gestão remota de frotas ReadyFix nos Estados Unidos, que oferece suporte a diagnósticos remotos e dados em tempo real de dispositivos para estações de trabalho de ECG compatíveis, como a MAC VU360. A oferta desloca a economia de propriedade de ECG para maior tempo de atividade e menor carga de serviço no local, apoiando grandes redes hospitalares que operam frotas distribuídas de ECG.

- Setembro de 2025: a Nihon Kohden lançou a série de monitores de beira de leito cardiolife TEC-1000. Essa atualização fortalece o portfólio de monitoramento de cuidados agudos da empresa, no qual a conectividade integrada de ECG e rede influencia decisões de compra vinculadas a restrições de pessoal e supervisão centralizada.

- Setembro de 2024: a Nihon Kohden introduziu o RemoteSense como uma solução de monitoramento remoto de pacientes para gerenciar múltiplos pacientes em diferentes localidades. Isso expandiu a presença da empresa em fluxos de trabalho de monitoramento distribuído e reforçou a mudança do mercado de ECG episódico e baseado em instalações para monitoramento cardíaco em rede e supervisionado remotamente.

Mercado de Eletrocardiógrafo (ECG) Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de eletrocardiógrafos (ECG) abrange equipamentos e soluções usados para registrar e gerenciar o sinal de ECG do paciente para diagnóstico clínico e monitoramento em diferentes ambientes de cuidado, incluindo formatos portáteis e conectados.

Exclusões de escopo: excluímos dispositivos de imagem cardíaca e tratamento não relacionados a ECG (como sistemas de ultrassom, TC e implantes terapêuticos), mesmo quando aparecem no mesmo fluxo de trabalho de cardiologia.

Visão geral da segmentação

- Por Tipo de Produto

- Sistemas de ECG em Repouso

- Sistemas de ECG de Esforço

- Monitores Holter

- Gravadores de Eventos

- Dispositivos de ECG Vestíveis / em Patch

- Software de Gestão de ECG

- Por Tipo de Derivação

- ECG de Derivação Única

- ECG de 3 a 6 Derivações

- ECG de 12 Derivações

- Outros

- Por Usuário Final

- Hospitais e Clínicas

- Centros Cirúrgicos Ambulatoriais

- Ambientes Domiciliares / Pacientes Remotos

- Laboratórios de Diagnóstico e Centros de Cardiologia

- Por Tecnologia

- Dispositivos de ECG Analógicos

- Dispositivos de ECG Digitais / Conectados à Nuvem

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer a base factual dos fatores de demanda e dos padrões de prestação de cuidados de saúde que influenciam os testes e o monitoramento de ECG. Analisamos sinais de saúde pública e utilização de fontes como a Organização Mundial da Saúde, o CDC dos EUA, as comunicações sobre dispositivos e segurança da FDA dos EUA e as estatísticas de saúde da OCDE, alinhando-os com as orientações de sociedades de cardiologia (publicações da AHA e da ESC) para manter o contexto clínico consistente.

Dados financeiros e competitivos são adicionados por meio de relatórios anuais de empresas, apresentações a investidores e imprensa especializada em saúde de boa reputação. Isso nos ajuda a acompanhar mudanças no mix de produtos, como adesivos vestíveis e software de gestão de ECG. Para reduzir pontos cegos onde as divulgações menores são limitadas, também usamos uma assinatura paga focada em dados financeiros e inteligência empresarial e outra assinatura paga para acompanhamento de patentes e inovação. Juntas, essas fontes ajudam a verificar o momento de adoção de novos formatos. As fontes listadas aqui são apenas ilustrativas, e outras referências públicas também são usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas da pesquisa documental e converter narrativas clínicas e de expedição em insumos mensuráveis de dimensionamento. Conversamos com uma combinação de profissionais do lado dos dispositivos, distribuidores e partes interessadas de hospitais e centros de diagnóstico em APAC, EMEA e Américas, de modo que os padrões de adoção de ECG de repouso, esforço, Holter, evento e wearable sejam captados em diferentes vias de atendimento. As etapas de precificação, os ciclos de substituição e as taxas de adesão a software são os principais itens esclarecidos. Em seguida, revisamos esses insumos quando o modelo apresenta variações inesperadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 15% | APAC: 43% |

| Nível médio: 46% | Líderes funcionais/de unidade: 36% | EMEA: 31% |

| Participantes menores: 20% | Gerentes: 49% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down que reconstrói o conjunto de demanda usando sinais de prestação de cuidados de saúde (carga cardiovascular, volumes de exames diagnósticos e mix de ambientes de cuidado). Em seguida, convertemos esse conjunto em receita de dispositivos e software usando premissas de penetração e substituição. Quando o comportamento da via de cuidado difere por ambiente, tratamos isso separadamente, para que o rendimento de ECG hospitalar não seja misturado ao comportamento de monitoramento ambulatorial e domiciliar.

Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas. Estas incluem faixas amostrais de preço médio de venda para sistemas de ECG de repouso e esforço, estimativas de instalações de unidades em hospitais e laboratórios de diagnóstico, e feedback de canal sobre volumes de adesivos vestíveis e taxas de adesão a software. Os principais insumos do modelo incluem ciclos de substituição de sistemas instalados, padrões médios de consumo de derivações e acessórios quando relevante, a mudança de participação em direção a ECG portátil e conectado, o mix de soluções de 12 derivações versus menor número de derivações, e indicadores regionais de reembolso e intensidade de triagem que alteram a utilização. Onde os dados de países menores são limitados, usamos proporções substitutas construídas a partir de métricas semelhantes de gasto em saúde e prestação de cuidados, seguidas de verificações de especialistas.

Para a previsão, realizamos análises de cenários apoiadas por consenso de especialistas em nível de variável, pois a demanda depende de um pequeno conjunto de alavancas práticas que podem mudar com alterações de política e de prestação de cuidados. Em cada cenário, a progressão de preços é atualizada usando lógica de inflação e mudança de mix, e depois os volumes são ajustados usando o momento de adoção de wearables, expansão ambulatorial e ciclos de capex hospitalar.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações em múltiplas etapas que comparam os resultados do modelo com sinais independentes, e então explicamos quaisquer lacunas antes da aprovação final. Analisamos as variações ano a ano por região e grupo de produtos, revisamos os valores discrepantes em relação às notas de entrevistas e anúncios públicos, e depois realizamos verificações de variância sobre premissas de preços, volumes e penetração, para que nenhum insumo isolado determine todo o resultado.

Os relatórios são atualizados anualmente. Atualizações intermediárias são feitas quando eventos relevantes afetam os preços, a regulamentação ou os padrões de demanda. Antes da entrega, um analista realiza uma nova revisão dos dados públicos mais recentes e recontata especialistas selecionados quando é provável que as premissas tenham mudado, de modo que os clientes recebam uma visão atualizada, em vez de um modelo antigo e estático.

Tamanho do mercado global de eletrocardiógrafos (ECG) da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para eletrocardiógrafos (ECG) podem parecer muito distantes quando o escopo não é definido da mesma forma, e o mix de produtos e ambientes de cuidado muda rapidamente. As diferenças também surgem da forma como cada publicador trata a receita de software, os adesivos vestíveis e o momento das atualizações de preços entre regiões.

Alguns números publicados agregam camadas mais amplas de monitoramento cardíaco e cuidados conectados ao total, o que pode elevar o número principal quando itens adjacentes não relacionados a ECG são incluídos. Na Mordor Intelligence, a contagem é limitada a sistemas de ECG e categorias de dispositivos e software de ECG estreitamente relacionados. Isso é mantido consistente usando verificações como mix de tipo de derivação, adoção por ambiente de cuidado e lógica de ciclo de substituição, que são atualizadas com base em feedback de especialistas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,81 bilhões de USD (2025) | |

| Publicação Especializada B | 6,47 bilhões de USD (2025) | Frequentemente usa uma visão mais restrita, focada apenas em dispositivos, e pode subestimar o software de gestão de ECG e os formatos mais recentes de adesivos vestíveis, além de poder aplicar uma progressão de preços conservadora ao longo da janela de previsão. |

| Consultoria Global A | 11,00 bilhões de USD (2025) | Tende a usar um escopo mais amplo que pode misturar categorias de monitoramento adjacentes e receitas mais amplas de cuidados conectados, e pode depender de premissas de penetração mais altas para wearables entre regiões, sem as mesmas verificações cruzadas de ciclo de substituição. |

A diferença na tabela decorre principalmente do que é tratado como receita de ECG dentro do escopo e da velocidade com que se permite que os preços e a adoção mudem de ano para ano. Ao manter as variáveis vinculadas a sinais práticos, como utilização, substituição da base instalada e mudanças no mix de produtos, a estimativa permanece rastreável e mais fácil de replicar quando os mesmos insumos são atualizados.

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento está projetada para o mercado de Eletrocardiógrafo (ECG) até 2031?

O mercado deve avançar a um CAGR de 7,92% de 2026 a 2031.

Qual tipo de produto está se expandindo mais rapidamente?

Os dispositivos de ECG vestíveis e em patch crescem a um CAGR de 8,11%, impulsionados por novos códigos de reembolso nos principais mercados.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O rastreamento em massa financiado pelo governo na China e na Índia, aliado ao aumento da escala de fabricação local, impulsiona um CAGR de 8,81% até 2031.

Como os algoritmos de IA estão influenciando a adoção de dispositivos?

Os algoritmos de ECG com IA aprovados pela Agência de Alimentos e Medicamentos dos EUA reduzem os tempos de diagnóstico e aumentam a confiança dos clínicos, acelerando a transição para sistemas conectados à nuvem.

Quais medidas de segurança cibernética os fornecedores estão adotando?

Após um grande incidente de ransomware em 2025, os principais fornecedores agora obtêm a certificação ISO 27001 e implementam criptografia de ponta a ponta em plataformas em nuvem.

Página atualizada pela última vez em: