Tamanho e Participação do Mercado de Veículos Guiados Automatizados da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Guiados Automatizados da América do Norte por Mordor Intelligence

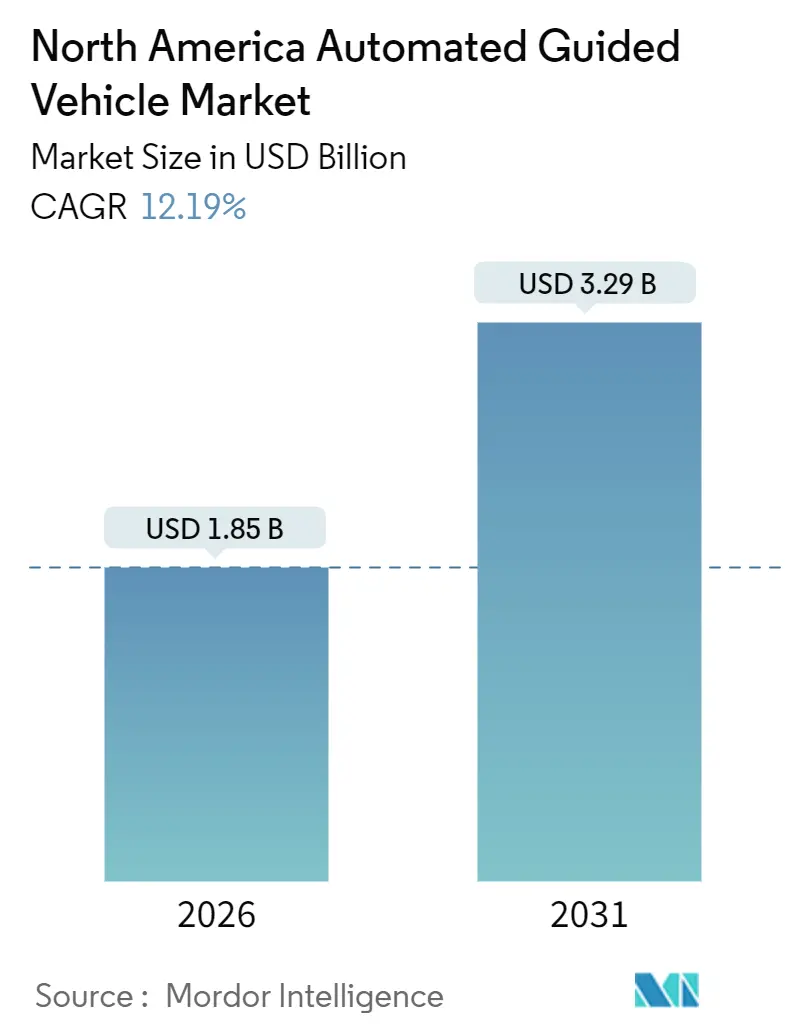

O tamanho do mercado de veículos guiados automatizados da América do Norte é avaliado em USD 1,85 bilhão em 2026 e está projetado para atingir USD 3,29 bilhões até 2031, avançando a um CAGR de 12,19%. A densidade de atendimento de pedidos do comércio eletrônico, a complexidade da montagem de veículos elétricos e o aumento dos custos de mão de obra estão expandindo os orçamentos de capital para automação de armazéns e fábricas, enquanto a orquestração de frotas habilitada por IA encurta os períodos de retorno ao coordenar frotas mistas dentro das instalações existentes. As retrofits em instalações existentes (brownfield) agora superam os projetos em áreas novas (greenfield) porque as camadas de software permitem que veículos legados de trajetória fixa e novas unidades guiadas por visão compartilhem tarefas, minimizando as modificações estruturais. A orientação a laser permanece dominante para rotas de alta carga, mas a navegação baseada em câmera está escalando rapidamente à medida que os preços dos sensores caem e os kits de ferramentas SLAM de código aberto simplificam a integração. As escolhas de trem de força estão mudando em paralelo: os pacotes de íons de lítio estão deslocando o chumbo-ácido em termos de custo ao longo da vida útil, especialmente em armazéns de turno contínuo. Coletivamente, essas tendências estão estabilizando o risco de implantação e aprofundando a penetração em ambientes de logística, manufatura e cadeia de frio, reforçando uma perspectiva positiva para o mercado de veículos guiados automatizados (VGA).

Principais Conclusões do Relatório

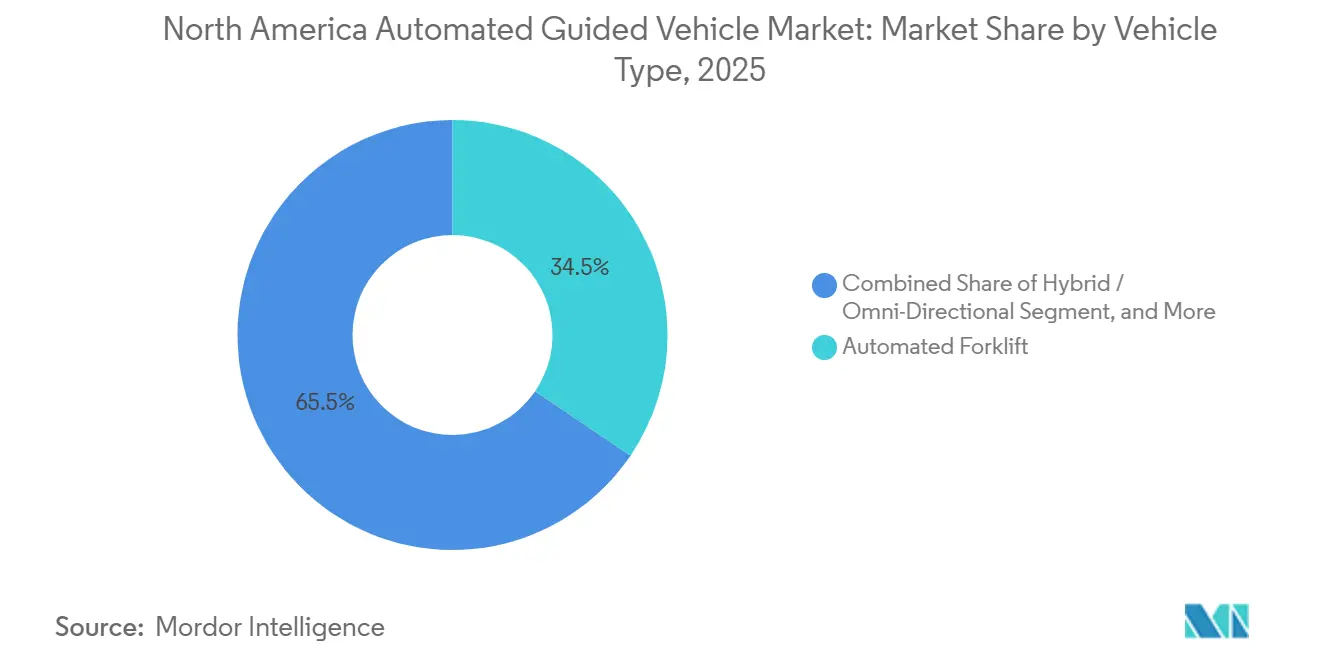

- Por tipo de veículo, as empilhadeiras automatizadas detinham uma participação de mercado de veículos guiados automatizados de 34,49% em 2025. Os veículos híbridos e omnidirecionais têm previsão de expansão a um CAGR de 12,94% até 2031.

- Por tecnologia de navegação, a orientação a laser liderou com uma participação de receita de 58,11% em 2025. A orientação por visão e SLAM está projetada para crescer a um CAGR de 12,55% até 2031.

- Por componente, o hardware capturou 62,24% dos gastos em 2025. O software está avançando a um CAGR de 13,11% até 2031.

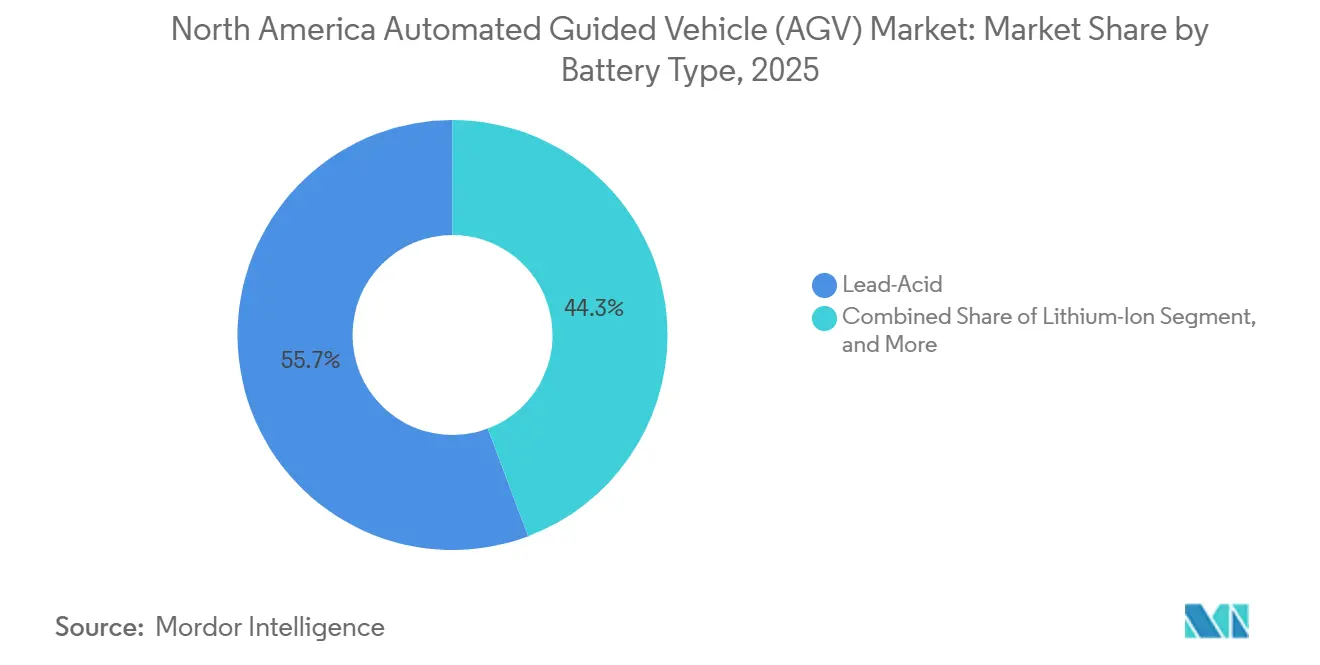

- Por tipo de bateria, o chumbo-ácido manteve uma participação de 55,74% em 2025. As baterias de íon de lítio estão posicionadas para crescer a um CAGR de 13,31% até 2031.

- Por setor de usuário final, o setor automotivo comandou 30,10% da demanda em 2025. Logística e armazenagem devem registrar um CAGR de 12,74% até 2031.

- Por geografia, os Estados Unidos representaram 82,39% da receita de 2025. O México deve registrar um CAGR de 13,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Veículos Guiados Automatizados da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Boom do Atendimento de Pedidos do Comércio Eletrônico Acelerando a Adoção da Automação de Armazéns | +2.80% | Estados Unidos (primário), Canadá (secundário), México (emergente) | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Mão de Obra e Escassez nos Centros Logísticos dos EUA e do Canadá | +2.30% | Estados Unidos e Canadá, concentrado no Centro-Oeste e em Ontário | Médio prazo (2-4 anos) |

| Reequipamento de Montadoras Automotivas para Plataformas de Veículos Elétricos Exigindo Fluxo Flexível de Materiais | +1.90% | Estados Unidos (Michigan, Tennessee, Kentucky), Canadá (Ontário), México (Nuevo León, Guanajuato) | Médio prazo (2-4 anos) |

| Regulamentações Mais Rígidas de Segurança no Trabalho que Determinam o Manuseio Ergonômico de Materiais | +1.40% | Estados Unidos (jurisdição OSHA), Canadá (códigos trabalhistas provinciais) | Longo prazo (≥ 4 anos) |

| Expansão dos Incentivos de Relocalização Industrial nos EUA Impulsionando Construções de Fábricas Inteligentes em Áreas Novas | +1.60% | Estados Unidos (Cinturão da Ferrugem, Sudeste), México (estados fronteiriços) | Longo prazo (≥ 4 anos) |

| Orquestração de Frotas Habilitada por IA Desbloqueando o Retorno sobre Investimento Multirrobótico em Instalações Existentes | +2.00% | Estados Unidos (retrofits em instalações existentes), Canadá (limitado), México (integração em áreas novas) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Atendimento de Pedidos do Comércio Eletrônico Acelerando a Adoção da Automação de Armazéns

As expectativas crescentes de entrega no mesmo dia estão pressionando os operadores logísticos terceirizados (3PLs) e varejistas a modernizar instalações legadas com fluxos de trabalho de mercadorias para o operador impulsionados por VGAs. A Amazon implantou mais de 750.000 robôs móveis até o final de 2024 e continua a expandir as frotas para atingir as metas de ciclo de pedidos. O Walmart investiu USD 200 milhões em empilhadeiras automatizadas em 42 centros de distribuição regionais em 2024, visando uma redução de 30% nas taxas de acidentes. À medida que a penetração do varejo on-line nos EUA atingiu 16,3% das vendas totais em 2025, as instalações de VGAs se concentraram no Texas, na Califórnia, na Pensilvânia e em Ohio, onde a densidade de atendimento de pedidos justifica a intensidade de capital. O mercado de veículos guiados automatizados se beneficia dessa mudança de sistemas de separação baseados em esteiras para sistemas móveis que se adaptam à proliferação de SKUs. Com o Canadá e o México seguindo trajetórias semelhantes, embora com bases menores de comércio eletrônico, o impulsionador permanece como o maior fator de elevação da demanda de curto prazo.

Aumento dos Custos de Mão de Obra e Escassez nos Centros Logísticos

Os salários medianos por hora dos transportadores de materiais nos EUA subiram para USD 17,85 em 2025, um aumento de 22% desde 2020, enquanto as taxas de vagas nos corredores logísticos do interior ultrapassaram 8% apesar dos bônus de contratação. A economia da automação agora favorece a substituição de duas posições em tempo integral por uma empilhadeira de íon de lítio com um custo de capital de USD 80.000, gerando retorno em menos de 24 meses. Os custos de rotatividade compõem as economias, pois cada saída de funcionário pode custar de 50% a 60% do salário anual em recrutamento e tempo de inatividade. Consequentemente, o mercado de veículos guiados automatizados está ampliando a divisão competitiva entre grandes operadores com capital barato e empresas de médio porte que lutam para se autofinanciar. O Canadá mostra padrões idênticos de inflação salarial na região do Ferradura Dourada de Ontário, enquanto a vantagem de custo de mão de obra do México atenua, mas não nega, a atração pela automação, especialmente para fábricas orientadas à exportação.

Reequipamento de Montadoras Automotivas para Plataformas de Veículos Elétricos Exigindo Fluxo Flexível de Materiais

A Ford alocou USD 5 bilhões para modernizar plantas em Michigan e Tennessee em 2024, incorporando VGAs guiados por visão que redirecionam bandejas de baterias em tempo real. A General Motors orquestrou 120 veículos de frota mista em Spring Hill em 2025, reduzindo o tempo de preparação em 35%. A Stellantis introduziu transportadores omnidirecionais em Ontário para manobrar pacotes de grandes dimensões por corredores estreitos. Os módulos de bateria avaliados entre USD 10.000 e USD 15.000 exigem manuseio delicado, e os VGAs fornecem precisão de menos de um centímetro, ao mesmo tempo que mitigam o risco de erro humano. As novas fábricas de veículos elétricos do México em Nuevo León e Guanajuato estão projetando corredores de VGA desde o início, ilustrando como a relocalização industrial e a eletrificação elevam conjuntamente o mercado de veículos guiados automatizados.

Orquestração de Frotas Habilitada por IA Desbloqueando o Retorno sobre Investimento Multirrobótico em Instalações Existentes

As plataformas de aprendizado de máquina agora alocam tarefas, programam carregamento e preveem manutenção em frotas heterogêneas, elevando o rendimento em quase 30% sem adicionar hardware. A Locus Robotics assegurou USD 150 milhões em 2025 para globalizar sua camada de orquestração de Software como Serviço. A OTTO Motors demonstrou um ganho de produtividade de 40% coordenando 80 veículos de múltiplas marcas em um fornecedor automotivo de Michigan. Ao abstrair as diferenças de navegação, o software permite que os operadores prolonguem os ativos legados, suavizando o capex e densificando as curvas de adoção. Para o mercado de veículos guiados automatizados, esse impulsionador sustenta o crescimento de dois dígitos mesmo em instalações com bases de automação existentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Sistema e Integração para Armazéns de Médio Porte | -1.70% | Estados Unidos (centros de distribuição regionais), Canadá (mercados secundários) | Curto prazo (≤ 2 anos) |

| Zonas Mortas Sem Fio Intermitentes em Grandes Instalações com Alta Densidade de Metal | -0.90% | Estados Unidos (automotivo, manufatura pesada), México (aeroespacial, automotivo) | Médio prazo (2-4 anos) |

| Técnicos Qualificados Limitados para Manutenção de VGA em Cidades Secundárias | -1.10% | Estados Unidos (cidades de segundo e terceiro nível), Canadá (fora da Grande Toronto), México (estados do interior) | Longo prazo (≥ 4 anos) |

| Alternativas de Robôs Móveis Autônomos Emergentes Canibalizando os Gastos com VGA de Trajetória Fixa | -1.50% | Estados Unidos (comércio eletrônico, logística terceirizada), Canadá (limitado), México (mínimo) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Sistema e Integração para Armazéns de Médio Porte

Uma implantação de VGA turnkey em uma instalação de 200.000 pés quadrados pode exigir de USD 1,5 milhão a USD 2,5 milhões antes da engenharia de fluxo de trabalho e do treinamento de pessoal. Os integradores frequentemente acrescentam de 30% a 40% para personalização e validação de segurança, estendendo o período de retorno além de cinco anos para operadores com receita abaixo de USD 50 milhões. Os prazos curtos de locação no setor imobiliário de distribuição dos EUA, com média de seis anos, dificultam ainda mais a amortização. Como resultado, a densidade de automação permanece concentrada entre as grandes empresas, desacelerando a penetração do mercado de veículos guiados automatizados no segmento de médio porte. Os fornecedores que respondem com ofertas modulares e de infraestrutura mínima podem suavizar esse obstáculo ao longo da janela de previsão.

Alternativas de Robôs Móveis Autônomos Emergentes Canibalizando os Gastos com VGA de Trajetória Fixa

Os robôs móveis autônomos guiados por visão entraram na América do Norte com 35% de crescimento de remessas ano a ano em 2024, superando os ganhos unitários de VGA. Entrantes chineses como a Geek+ precificam os sistemas 30% abaixo dos concorrentes europeus, atraindo operadores de comércio eletrônico que reconfiguram layouts de piso sazonalmente. Embora os VGAs ainda dominem cargas acima de 1.500 quilogramas, os robôs móveis autônomos ameaçam nichos de manuseio de paletes que favorecem a flexibilidade de rotas. O risco de canibalização é mais agudo para armazéns gerais nos Estados Unidos, onde as restrições de locação desencorajam a infraestrutura fixa, exercendo pressão descendente sobre determinados segmentos do mercado de veículos guiados automatizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Dominância de Empilhadeiras Encontra a Agilidade Omnidirecional

As empilhadeiras automatizadas retiveram 34,49% da receita de 2025, à medida que as fábricas substituíram unidades a diesel por modelos de íon de lítio para satisfazer as regras de qualidade do ar da OSHA e reduzir o tempo de inatividade para manutenção. Esse segmento maduro sustenta o mercado de veículos guiados automatizados da América do Norte, mas os transportadores híbridos e omnidirecionais estão emergindo com uma trajetória de crescimento de 12,94% impulsionada pela demanda de armazenamento a frio e farmacêutica por movimento lateral. Os trens de reboque e tugger permanecem como elementos essenciais no kitting automotivo, enquanto os transportadores de carga unitária automatizam as transferências de paletes de entrada em centros de distribuição de carga. Os veículos de linha de montagem, equipados com mesas elevatórias e sensores de visão, fixam pacotes de baterias com precisão milimétrica. As máquinas de propósito especial atendem a nichos perigosos e de sala limpa, justificando margens premium e protegendo os fornecedores da concorrência baseada em preço.

Durante 2025-2026, os fabricantes começaram a combinar braços colaborativos com bases móveis, convertendo plataformas de transporte em sistemas de manipulação que pegam ou inspecionam componentes em movimento. A empilhadeira equipada com robô colaborativo da Toyota estreou em 2025, sinalizando uma convergência de mobilidade e destreza que poderia comprimir os tamanhos das frotas. Os kits de retrofitting de íon de lítio ampliam as opções de atualização, enquanto o software de manutenção preditiva eleva o tempo de atividade para cerca de 98%, reforçando a mudança do mercado de veículos guiados automatizados da América do Norte de compra de capital para assinatura de desempenho.

Por Tecnologia de Navegação: A Posição Dominante do Laser Enfrenta a Disrupção da Visão

A orientação a laser detinha 58,11% da receita de 2025 graças às comprovadas grades de refletores em plantas automotivas e de alimentos de alto rendimento. Ainda assim, as plataformas de visão baseada em câmera e SLAM estão se expandindo a um CAGR de 12,55%, à medida que os custos dos sensores de imagem caem e as bibliotecas de código aberto amadurecem. Os operadores em centros de distribuição alugados favorecem a navegação sem infraestrutura para evitar aprovações dos proprietários, impulsionando a adoção da visão. As linhas magnéticas e indutivas persistem em moinhos externos e ambientes com alta densidade de metal, onde reflexos ou poeira confundem a óptica. A navegação natural combina GPS, unidade de medição inercial (IMU) e lidar para pátios portuários e terminais de contêineres, fornecendo tecnologia de ponte entre zonas internas e externas.

A intensidade competitiva está reformulando as curvas de preços. Os fornecedores chineses usam câmeras de baixo custo para superar os players europeus de laser, obrigando os incumbentes a enfatizar a diferenciação de software. A OTTO Motors alcançou precisão abaixo de 10 milímetros ao fundir câmeras com lidar, provando paridade com lasers em corredores estruturados. À medida que a fusão de múltiplos sensores amadurece, o mercado de veículos guiados automatizados da América do Norte pode ver uma eliminação gradual dos orçamentos de manutenção de refletores, liberando despesas operacionais para expansão de frotas.

Por Componente: Dominância da Receita de Hardware Cede ao Crescimento das Assinaturas de Software

O hardware capturou 62,24% dos gastos de 2025, refletindo chassis pesados, trens de transmissão e conjuntos de sensores. Os ciclos de renovação de frota, especialmente a troca de pacotes de chumbo-ácido por íon de lítio, mantiveram o faturamento de hardware forte. No entanto, a receita de software deve crescer 13,11% ao ano até 2031, à medida que os modelos de assinatura vinculam a renda dos fornecedores ao tempo de atividade e ao rendimento. A Locus, a Seegrid e a OTTO oferecem taxas por veículo ou por tarefa, incorporando análises de IA, gerenciamento de tráfego e atualizações de cibersegurança em contratos recorrentes. Os serviços, embora a menor fatia, se beneficiam dos operadores que terceirizam o monitoramento 24/7 e a manutenção preditiva.

Para os compradores, a mudança em direção ao Software como Serviço realoca o desembolso de capital para os orçamentos operacionais, reduzindo as taxas mínimas de retorno e ampliando a elegibilidade para os adotantes do mercado intermediário. Os fornecedores obtêm relacionamentos mais sólidos e caminhos de venda adicional orientados por dados. À medida que os operadores multissites exigem painéis empresariais, as APIs de interoperabilidade tornam-se critérios de decisão, ancorando a centralidade do software no mercado de veículos guiados automatizados.

Por Tipo de Bateria: A Posição Dominante do Chumbo-Ácido Erode à Medida que a Economia do Íon de Lítio Melhora

O chumbo-ácido detinha 55,74% de participação em 2025, ancorado por preços iniciais mais baixos e uma frota legada ajustada às suas curvas de tensão. No entanto, o carregamento de oportunidade, a vida útil do ciclo mais longa e a liberação de espaço no piso inclinam a economia em favor do íon de lítio, que agora cresce 13,31% ao ano. Os preços dos pacotes caíram 20% em 2024 devido à supercapacidade de fosfato de ferro e lítio, reduzindo o retorno para dois anos em operações de 24 horas. Os kits de retrofitting da Toyota e da Jungheinrich reduzem o custo de substituição, acelerando os ciclos de troca. As células de níquel-cádmio atendem a armazéns abaixo de zero, enquanto as células de combustível de hidrogênio permanecem experimentais, prejudicadas por preços unitários acima de USD 50.000 e redes de abastecimento escassas.

Os catalisadores regulatórios poderiam acelerar os mandatos de emissão zero, mas hoje a economia por si só está impulsionando a migração. À medida que o chumbo-ácido desaparece, os fornecedores que incorporam software de análise de baterias capturam receita de assinatura adicional, reforçando ainda mais a direção orientada a serviços do mercado de veículos guiados automatizados da América do Norte.

Por Setor de Usuário Final: Liderança Automotiva Enfrenta Avanço da Logística

O setor automotivo representou 30,10% da demanda em 2025, impulsionado pelas reconfigurações de plataformas de veículos elétricos que exigem movimentação flexível de cargas pesadas. Linhas de esteiras com décadas de uso cedem lugar a transportadores guiados por visão que acomodam geometrias variadas de baterias. No entanto, a logística e a armazenagem estão no caminho para um CAGR de 12,74%, impulsionado pelas necessidades de escalabilidade de pico de temporada na Amazon, no Walmart, na DHL e na UPS. Os operadores de alimentos e bebidas automatizam a movimentação de paletes abaixo de zero para reduzir os tempos de exposição, enquanto os montadores de eletrônicos implantam VGAs de sala limpa que evitam a descarga eletrostática. As instituições de saúde usam veículos de carga unitária para entrega em farmácias, liberando a equipe clínica para o cuidado dos pacientes.

O mercado de veículos guiados automatizados evolui, assim, para uma estratégia de portfólio: precisão de alta carga no setor automotivo, flexibilidade de alta velocidade no comércio eletrônico e conformidade especializada na cadeia de frio e na saúde. Os fornecedores que alinham os roteiros aos pontos de dor verticais estão posicionados para superar os fornecedores genéricos de hardware.

Análise Geográfica

Os Estados Unidos dominaram o mercado de veículos guiados automatizados da América do Norte com uma participação de receita de 82,39% em 2025. Os mais de 750.000 robôs móveis da Amazon exemplificam a escala, enquanto o desdobramento de empilhadeiras de USD 200 milhões do Walmart destaca a adoção pelo varejo convencional. Os incentivos de relocalização industrial sob a Lei CHIPS e Ciências motivam as plantas de semicondutores e baterias no Centro-Oeste e no Sudeste a incorporar corredores de VGA durante a construção. Os altos custos de integração inicial permanecem uma barreira para armazéns de médio porte com contratos de locação de seis anos, deixando o crescimento concentrado entre corporações com solidez patrimonial.

O México é o acelerador de crescimento da região a um CAGR de 13,53%, impulsionado pela relocalização industrial, arbitragem de mão de obra e corredores de investimento em veículos elétricos. A planta da Tesla de USD 5 bilhões em Nuevo León integrará VGAs desde o início, e a BMW e a GM seguem projetos semelhantes. Os clusters aeroespaciais na Baixa Califórnia e os centros de eletrônicos em Jalisco estendem a adoção além do setor automotivo. No entanto, as lacunas de capital e habilidades entre as pequenas e médias empresas domésticas limitam a difusão nacional, mantendo o volume concentrado em greenfields multinacionais.

O crescimento do mercado canadense fica atrás de seus vizinhos, limitado por menos grandes instalações e pela ausência de créditos fiscais de automação no nível dos EUA. A cadeia de fornecimento de veículos elétricos de Ontário alavanca os VGAs para o estágio de módulos de bateria, e os pilotos de operadores logísticos terceirizados no Quebec visam mitigar a escassez de mão de obra em armazéns. As empresas-mãe transfronteiriças ditam as escolhas de plataforma, impulsionando a harmonização, mas limitando o impulso independente. No geral, a expansão geográfica do mercado de veículos guiados automatizados espelha os incentivos de investimento e as pegadas industriais em toda a América do Norte.

Cenário Competitivo

O mercado de veículos guiados automatizados da América do Norte é moderadamente fragmentado: os cinco principais fornecedores, Daifuku, Dematic, Toyota Material Handling, Jungheinrich e Swisslog, detêm coletivamente cerca de 45% a 50% da receita. A aquisição da Reddwerks pela Dematic em 2024 adicionou software de orquestração, evidenciando uma mudança em direção a soluções de ponta a ponta.

Concorrentes apoiados por capital de risco, como Locus Robotics, Seegrid e OTTO Motors, captaram mais de USD 300 milhões desde 2024, combinando preços de assinatura com implantação rápida para centros de comércio eletrônico. Entrantes chineses como Geek+ e Quicktron descontam hardware em até 40%, comprimindo as margens e empurrando os incumbentes em direção a serviços e integração vertical.

A competição tecnológica agora se centra na inteligência de frota de IA, na integração de robôs colaborativos e na análise de baterias. O transportador armado com robô colaborativo da OTTO realizou coleta e posicionamento em um fornecedor automotivo de Michigan em 2025, consolidando tarefas e melhorando a eficiência de capital. Os portfólios de serviços, desde o monitoramento remoto 24/7 até a logística preditiva de peças sobressalentes, estão emergindo como principais diferenciais à medida que o hardware se torna uma mercadoria. Sem nenhum player acima de uma participação de 20%, o mercado permanece aberto para consolidação e especialização.

Líderes do Setor de Veículos Guiados Automatizados da América do Norte

John Bean Technologies Corporation

Seegrid Corporation

Toyota Material Handling

Swisslog Holding AG (KUKA AG)

Daifuku Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Locus Robotics captou USD 150 milhões na Rodada Série F para expandir a orquestração de IA pela América do Norte e Europa.

- Novembro de 2024: A Ford comprometeu USD 5 bilhões para a modernização de plantas de veículos elétricos em Michigan e Tennessee, integrando completamente VGAs guiados por visão.

- Outubro de 2024: O Walmart investiu USD 200 milhões em empilhadeiras automatizadas em 42 centros de distribuição para ciclos de pedidos mais rápidos.

- Setembro de 2024: A Dematic adquiriu a Reddwerks para unificar hardware de VGA e software de gerenciamento de armazém em uma única plataforma.

Escopo do Relatório do Mercado de Veículos Guiados Automatizados da América do Norte

Os veículos guiados automatizados (VGAs) são sistemas de transporte totalmente automatizados com veículos não tripulados. Os veículos guiados automatizados oferecem muitas vantagens, como redução dos custos operacionais, maior segurança da força de trabalho e diminuição do tempo de produção.

O Relatório do Mercado de Veículos Guiados Automatizados (VGA) da América do Norte é Segmentado por Tipo de Veículo (Empilhadeira Automatizada, Rebocador/Tugger, Transportador de Carga Unitária, Linha de Montagem, Híbrido, Propósito Especial), Navegação (Laser, Magnética, Visão/SLAM, Indutiva, Natural), Componente (Hardware, Software, Serviços), Bateria (Chumbo-Ácido, Íon de Lítio, Níquel, Célula de Combustível), Usuário Final (Automotivo, Alimentos e Bebidas, Varejo, Eletrônicos, Manufatura, Saúde, Logística) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado são em Valor (USD).

| Empilhadeira Automatizada |

| Rebocador/Tugger |

| Transportador de Carga Unitária |

| Veículo de Linha de Montagem |

| Híbrido / Omnidirecional |

| Veículo de Propósito Especial |

| Orientação a Laser |

| Orientação Magnética |

| Orientação por Visão / SLAM |

| Orientação Indutiva / por Fio |

| Navegação Natural |

| Hardware |

| Software |

| Serviços |

| Chumbo-Ácido |

| Íon de Lítio |

| Base de Níquel |

| Célula de Combustível |

| Automotivo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Eletrônicos e Materiais Elétricos |

| Manufatura Geral |

| Saúde e Farmacêuticos |

| Logística e Armazenagem |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Veículo | Empilhadeira Automatizada |

| Rebocador/Tugger | |

| Transportador de Carga Unitária | |

| Veículo de Linha de Montagem | |

| Híbrido / Omnidirecional | |

| Veículo de Propósito Especial | |

| Por Tecnologia de Navegação | Orientação a Laser |

| Orientação Magnética | |

| Orientação por Visão / SLAM | |

| Orientação Indutiva / por Fio | |

| Navegação Natural | |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Bateria | Chumbo-Ácido |

| Íon de Lítio | |

| Base de Níquel | |

| Célula de Combustível | |

| Por Setor de Usuário Final | Automotivo |

| Alimentos e Bebidas | |

| Varejo e Comércio Eletrônico | |

| Eletrônicos e Materiais Elétricos | |

| Manufatura Geral | |

| Saúde e Farmacêuticos | |

| Logística e Armazenagem | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de veículos guiados automatizados da América do Norte?

O tamanho do mercado de veículos guiados automatizados na América do Norte está em USD 1,85 bilhão em 2026.

Com que velocidade o mercado deve crescer nos próximos cinco anos?

O mercado está projetado para se expandir a um CAGR de 12,19%, atingindo USD 3,29 bilhões até 2031.

Qual tipo de veículo detém a maior participação atualmente?

As empilhadeiras automatizadas lideram com uma participação de 34,49%, pois as fábricas estão substituindo as unidades a diesel por modelos elétricos de íon de lítio.

Por que as baterias de íon de lítio estão ganhando popularidade nos VGAs?

Os pacotes de íon de lítio permitem o carregamento de oportunidade, suportam mais de 3.000 ciclos e liberam espaço no piso, encurtando os períodos de retorno para cerca de dois anos.

Qual país experimentará o crescimento mais rápido na adoção de VGA?

O México tem previsão de crescer a um CAGR de 13,53% até 2031, à medida que a relocalização industrial impulsiona a construção de fábricas inteligentes em áreas novas.

Como as assinaturas de software estão mudando a economia dos VGAs?

Os fornecedores agora agrupam o gerenciamento de frotas de IA e a manutenção preditiva em taxas mensais, minimizando o capex inicial e alinhando os custos aos ganhos de desempenho.

Página atualizada pela última vez em: