Tamanho e Participação do Mercado de Serviços de Auditoria dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

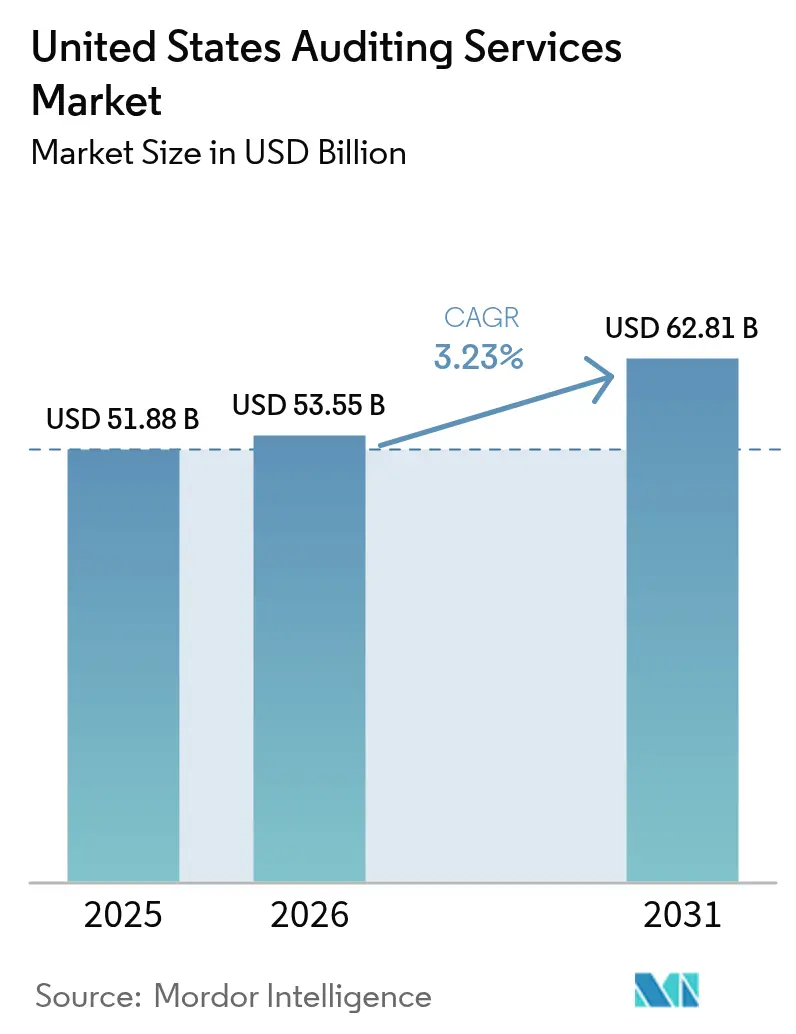

| Tamanho do mercado no ano base (2025) | 51.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Auditoria dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de serviços de auditoria dos Estados Unidos em 2026 é estimado em USD 53,55 bilhões, crescendo a partir do valor de 2025 de USD 51,88 bilhões, com projeções para 2031 indicando USD 62,81 bilhões, crescendo a um CAGR de 3,23% no período de 2026 a 2031. Essa trajetória de crescimento reflete a transição do mercado de serviços de auditoria dos Estados Unidos de um modelo centrado em conformidade para uma garantia integrada que abrange segurança cibernética, divulgações ESG e risco operacional. A intensificação da supervisão da SEC sobre controles internos, o aumento das ameaças cibernéticas e a garantia obrigatória de sustentabilidade estão se combinando para elevar a demanda, enquanto plataformas de automação e entrega offshore moderam o poder de precificação. O mercado de serviços de auditoria dos Estados Unidos é ainda impulsionado pelos gastos federais em infraestrutura, que acionam requisitos de auditoria única, embora a escassez de mão de obra e a pressão sobre os honorários decorrente dos ganhos de eficiência orientados por análise de dados permaneçam como freios estruturais. A auditoria externa representa 63,63% da receita em 2024, mas os serviços de auditoria interna, fortalecidos por tecnologias de monitoramento contínuo e pela adoção de gestão de riscos empresariais, estão avançando a um CAGR de 9,15% até 2030. A auditoria de sistemas de informação é a linha de serviço de crescimento mais rápido, à medida que os clientes integram os testes de controles de TI às auditorias estatutárias.

Principais Conclusões do Relatório

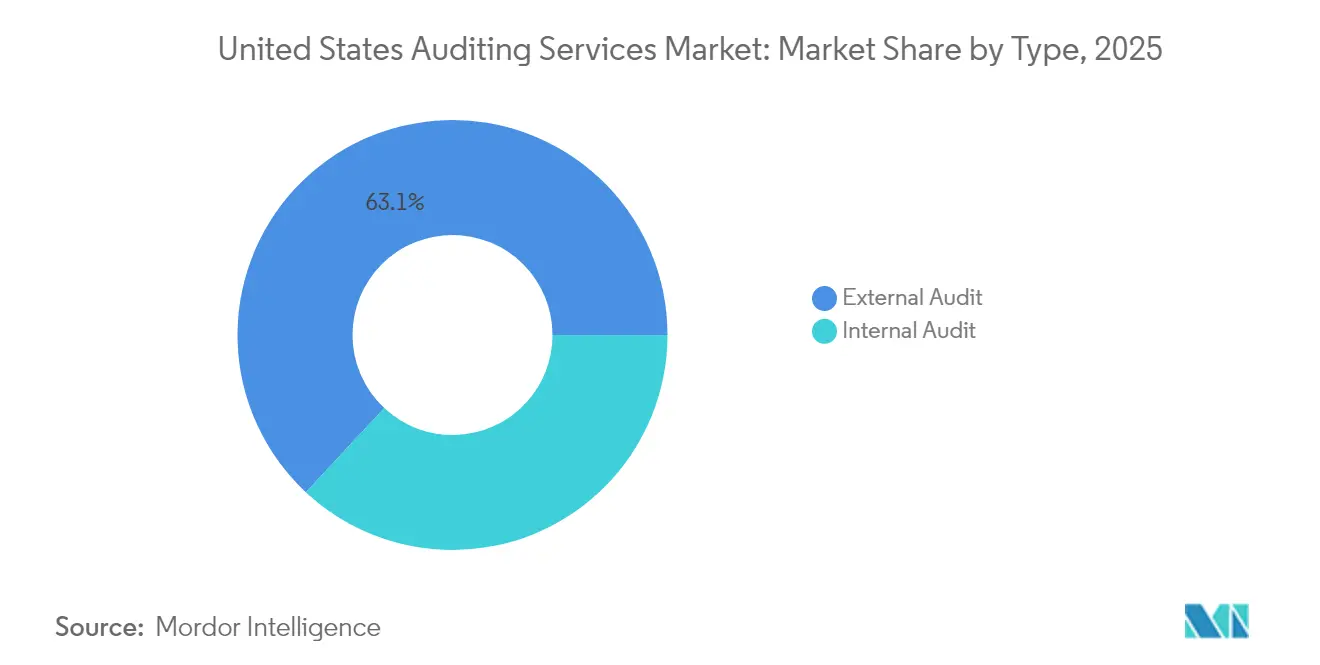

- Por tipo, a auditoria externa capturou 63,05% da participação do mercado de serviços de auditoria dos Estados Unidos em 2025, enquanto a auditoria interna está no caminho de um CAGR de 8,72% até 2031.

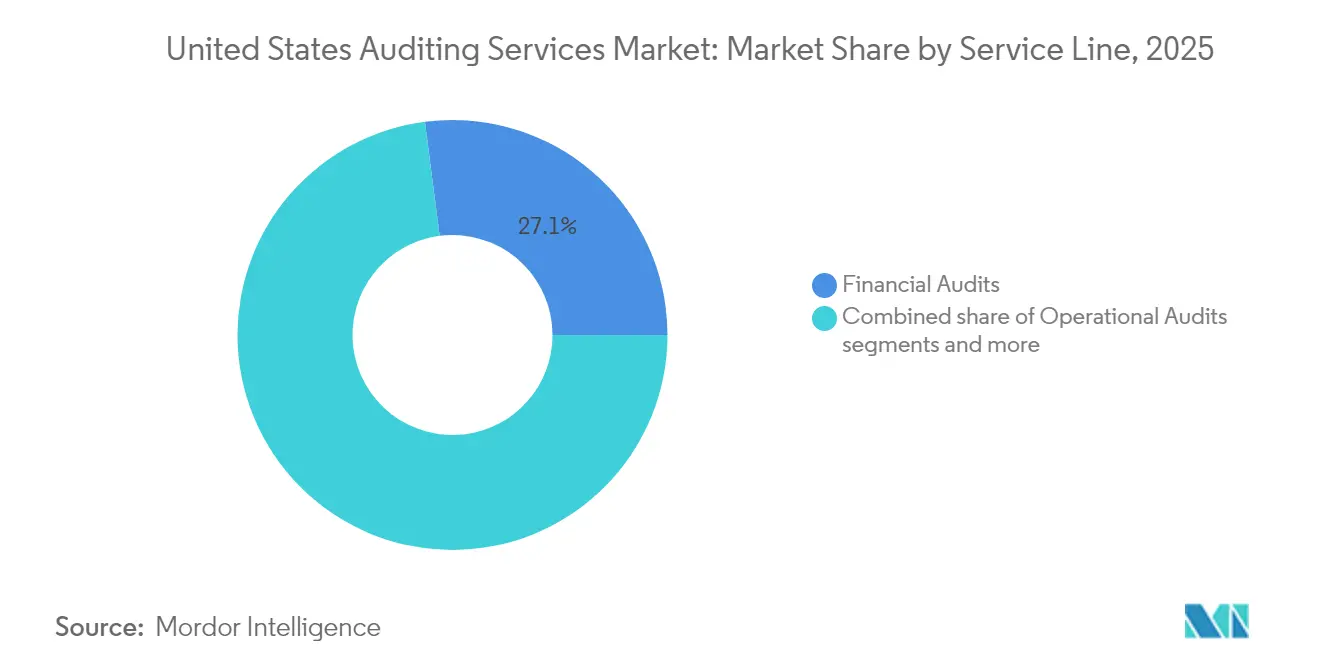

- Por linha de serviço, as auditorias financeiras lideraram com 27,05% do tamanho do mercado de serviços de auditoria dos Estados Unidos em 2025, enquanto as auditorias de sistemas de informação estão posicionadas para crescer a um CAGR de 12,18% até 2031.

- Por setor do usuário final, o segmento BFSI representou 22,10% do tamanho do mercado de serviços de auditoria dos Estados Unidos em 2025, mas o setor de TI e telecomunicações deve registrar o maior CAGR de 8,29% entre 2026 e 2031.

- Por geografia, o Sul respondeu por 29,05% do tamanho do mercado de serviços de auditoria dos Estados Unidos em 2025, enquanto o Oeste deve registrar um CAGR de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Auditoria dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da fiscalização da SEC sobre regras de controle interno | 0.8% | Nacional, concentrado nos principais centros financeiros | Médio prazo (2 a 4 anos) |

| Aumento do risco cibernético exigindo auditorias de TI integradas | 0.6% | Nacional, com maior impacto em regiões com alta concentração tecnológica | Curto prazo (≤ 2 anos) |

| Garantia obrigatória relacionada a ESG para empresas listadas | 0.4% | Nacional, com adoção antecipada na Califórnia e no Nordeste | Médio prazo (2 a 4 anos) |

| Adoção acelerada de plataformas de análise de auditoria contínua | 0.3% | Nacional, liderado por grandes áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Demanda de PMEs por atestação SOC 2 Tipo II para conquistar contratos de SaaS | 0.2% | Corredores tecnológicos da Costa Oeste e do Nordeste | Curto prazo (≤ 2 anos) |

| Expansão dos gastos federais em infraestrutura acionando requisitos de auditoria única | 0.1% | Nacional, com concentração em estados com alta densidade de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Fiscalização da SEC sobre Regras de Controle Interno

O foco intensificado da Comissão de Valores Mobiliários dos EUA (SEC) nas deficiências de controle interno está reformulando o escopo e os requisitos metodológicos de auditoria em empresas de capital aberto. As ações de fiscalização da SEC aumentaram 22% em 2024, com ênfase particular na avaliação da administração sobre o controle interno das demonstrações financeiras e nos procedimentos de teste dos auditores [1]: Conselho de Supervisão de Contabilidade de Empresas Públicas, "Resumo das Inspeções de 2024," pcaobus.org. . Essa pressão regulatória cria uma demanda sustentada por serviços de auditoria externa, à medida que as empresas investem na remediação de controles e em protocolos de teste aprimorados. O foco expandido do PCAOB nas inspeções sobre indicadores de qualidade de auditoria e procedimentos de avaliação de risco obriga as firmas de auditoria a alocar recursos adicionais para os testes de controles, impactando diretamente as horas faturáveis e a rentabilidade dos contratos, ao mesmo tempo em que fortalece a demanda de mercado por serviços especializados de consultoria em controle interno.

Aumento do Risco Cibernético Exigindo Auditorias de TI Integradas

Incidentes de segurança cibernética que afetam sistemas de relatórios financeiros levaram reguladores e comitês de auditoria a exigir procedimentos integrados de auditoria de TI dentro das auditorias financeiras tradicionais. As regras de divulgação de segurança cibernética da SEC, em vigor desde dezembro de 2023, exigem que empresas de capital aberto divulguem incidentes materiais de segurança cibernética em até 4 dias úteis, criando implicações de auditoria para os períodos subsequentes de relatórios financeiros. As firmas de auditoria estão expandindo rapidamente suas capacidades de auditoria de TI, com a KPMG investindo mais de USD 1 bilhão em plataformas de tecnologia de auditoria que integram a avaliação de risco de segurança cibernética com os procedimentos de auditoria financeira. Essa convergência entre auditoria financeira e de TI cria novos fluxos de receita, ao mesmo tempo em que exige investimentos iniciais significativos em talentos especializados e plataformas tecnológicas.

Garantia Obrigatória Relacionada a ESG para Empresas Listadas

As regras de divulgação climática da SEC, adotadas em março de 2024, estabelecem o primeiro mandato federal para serviços de garantia relacionados à sustentabilidade, expandindo fundamentalmente o mercado endereçável de auditoria para além dos relatórios financeiros tradicionais. Os grandes emissores acelerados devem obter garantia limitada sobre as emissões de gases de efeito estufa de Escopo 1 e 2 a partir de 2029, com garantia razoável exigida até 2033 [2]Faegre Drinker, "A SEC Emite Regras Finais de Divulgação Climática para Empresas de Capital Aberto," faegredrinker.com. . Essa mudança regulatória cria uma oportunidade de mercado anual estimada em USD 2 a 3 bilhões para serviços especializados de garantia ESG, embora a capacidade atual dos prestadores permaneça severamente limitada. A interseção entre relatórios financeiros e métricas de sustentabilidade exige que as firmas de auditoria desenvolvam novas competências em verificação de dados ambientais, metodologias de contabilidade de carbono e procedimentos de avaliação de risco climático.

Adoção Acelerada de Plataformas de Análise de Auditoria Contínua

As tecnologias de inteligência artificial e aprendizado de máquina estão viabilizando capacidades de teste de auditoria em tempo real que ampliam o escopo tradicional da auditoria ao mesmo tempo em que melhoram as métricas de eficiência. A implantação pela EY de sua plataforma de inteligência artificial EYQ em 180 países, com mais de 75% dos colaboradores utilizando a tecnologia para procedimentos de auditoria, demonstra a rápida adoção tecnológica do setor. Essas plataformas permitem o monitoramento contínuo de transações financeiras, testes automatizados de exceções e análises preditivas de risco que identificam potenciais distorções antes dos procedimentos tradicionais de auditoria de fim de ano. A mudança tecnológica permite que as firmas de auditoria ofereçam serviços aprimorados mantendo preços competitivos, embora os custos iniciais de implementação e os requisitos de treinamento criem pressão de margem no curto prazo para as firmas que adotam essas soluções.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos inflacionando as taxas de cobrança | -0.4% | Nacional, aguda em metrópoles | Curto prazo (≤ 2 anos) |

| Automação reduzindo horas repetitivas de auditoria | -0.3% | Nacional, firmas com orientação tecnológica | Médio prazo (2 a 4 anos) |

| Uso crescente de centros de serviços compartilhados internos | -0.2% | Nacional, mais prevalente entre grandes firmas | Médio prazo (2 a 4 anos) |

| Exposição a litígios e aumento dos prêmios de seguro de erros e omissões | -0.3% | Nacional, com concentração em setores litigiosos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Impulsionando a Inflação das Taxas de Cobrança

A profissão contábil enfrenta uma crise de talentos sem precedentes, com o número de candidatos ao exame CPA caindo 17% entre 2020 e 2024, enquanto a demanda por serviços de auditoria continua a se expandir. Esse desequilíbrio entre oferta e demanda impulsionou aumentos de remuneração de pessoal de auditoria de 15% a 25% ao ano, forçando as firmas a elevar as taxas de cobrança aos clientes e potencialmente excluindo clientes menores dos serviços de auditoria profissional. A escassez afeta particularmente profissionais experientes de nível sênior e gerencial, criando gargalos na execução de auditorias e nos processos de revisão de qualidade. As firmas estão respondendo por meio de modelos acelerados de entrega offshore, maior automação e arranjos alternativos de pessoal, embora essas soluções exijam de 2 a 3 anos para plena implementação e possam não compensar totalmente as restrições de talentos domésticos.

Automação Reduzindo Horas Repetitivas de Auditoria

As tecnologias avançadas de auditoria estão eliminando sistematicamente procedimentos de teste rotineiros que historicamente geravam horas faturáveis substanciais, criando pressão deflacionária sobre a economia tradicional dos contratos de auditoria. As plataformas de análise de dados agora podem realizar testes abrangentes de transações em horas, em vez de semanas, enquanto algoritmos de inteligência artificial identificam anomalias e padrões de risco que anteriormente exigiam extensos procedimentos manuais [3]AuditBoard, "IA em Auditoria: Transformando o Futuro dos Relatórios Financeiros," auditboard.com. . Esse ganho de eficiência beneficia os clientes por meio da redução dos honorários de auditoria, mas pressiona a rentabilidade das firmas, a menos que seja compensado pela expansão das ofertas de serviços ou pela precificação premium de expertise especializada. A transição obriga as firmas de auditoria a migrar da cobrança baseada em tempo para modelos de precificação baseados em valor, ao mesmo tempo em que investem pesadamente em infraestrutura tecnológica e programas de requalificação de pessoal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Transformação da Auditoria Interna se Acelera

Os serviços de auditoria interna estão experimentando crescimento acelerado a um CAGR de 8,72% até 2031, superando significativamente a expansão mais modesta da auditoria externa, à medida que as organizações reconhecem o valor estratégico da auditoria interna além das funções tradicionais de conformidade. A auditoria externa mantém a dominância de mercado com 63,05% de participação em 2025, refletindo os requisitos regulatórios para auditorias de empresas de capital aberto e a substancial base de receita das firmas do Grupo Big Four que atendem grandes clientes corporativos. A aceleração do segmento de auditoria interna reflete a demanda empresarial por monitoramento contínuo de riscos, avaliações de eficiência operacional e estruturas de governança integradas que vão além da conformidade com os relatórios financeiros.

A expansão da Protiviti nos serviços de auditoria interna por meio de plataformas de monitoramento contínuo habilitadas por tecnologia exemplifica a evolução do segmento em direção a capacidades de garantia em tempo real. As funções de auditoria interna incorporam cada vez mais a avaliação de risco de segurança cibernética, a validação de relatórios ESG e a gestão de riscos de terceiros, criando novos fluxos de receita que exigem precificação premium em comparação com os procedimentos tradicionais focados em conformidade. A ênfase do Instituto de Auditores Internos na transformação digital e nas capacidades de análise de dados reflete a mudança da profissão em direção a papéis de assessoria estratégica que apoiam diretamente a tomada de decisões executivas e as responsabilidades de supervisão do conselho.

Por Linha de Serviço: Sistemas de Informação Impulsionam o Crescimento

As auditorias de sistemas de informação representam a linha de serviço de crescimento mais rápido, com um CAGR de 12,18% até 2031, refletindo a interseção crítica entre riscos de segurança cibernética e integridade dos relatórios financeiros em um ambiente de negócios cada vez mais digital. As auditorias financeiras detêm a maior participação de mercado, com 27,05% em 2025, beneficiando-se dos requisitos obrigatórios para auditorias de empresas de capital aberto e dos substanciais honorários de contrato associados a grandes clientes corporativos. As auditorias de conformidade mantêm uma demanda estável com 22,00% de participação de mercado, impulsionadas pela expansão dos requisitos regulatórios nos setores de saúde, serviços financeiros e contratação governamental.

Os serviços de consultoria e assessoria capturam 18,00% de participação de mercado, crescendo a um CAGR de 9,72%, à medida que as firmas de auditoria aproveitam os relacionamentos com clientes para fornecer serviços de assessoria empresarial mais amplos além das funções tradicionais de garantia. As auditorias operacionais e as auditorias de investigação atendem nichos de mercado especializados, com os serviços de investigação se beneficiando particularmente do aumento do escrutínio sobre governança corporativa e das regulamentações de proteção a denunciantes. A ênfase da organização ISACA nas estruturas de governança de TI e gestão de riscos apoia a expansão do segmento de auditoria de sistemas de informação, à medida que as organizações reconhecem a importância crítica dos controles tecnológicos para manter a confiabilidade dos relatórios financeiros e a resiliência operacional.

Por Setor do Usuário Final: O Setor de Tecnologia Lidera o Crescimento

O setor de TI e telecomunicações demonstra a maior trajetória de crescimento, com um CAGR de 8,29% até 2031, impulsionado pela rápida transformação digital, ameaças de segurança cibernética e requisitos de due diligence de capital de risco que demandam expertise especializada em auditoria. O setor bancário, de serviços financeiros e seguros mantém a maior participação de mercado, com 22,10% em 2025, refletindo a complexidade regulatória do setor, as considerações de risco sistêmico e os requisitos obrigatórios de auditoria para instituições financeiras. A saúde e as ciências da vida representam uma parcela significativa do mercado de auditoria e estão experimentando forte crescimento, impulsionado pelas rígidas regulamentações da FDA, pela supervisão de ensaios clínicos e pelos mandatos relacionados à privacidade de dados de saúde. O governo e o setor público também detêm uma grande participação, impulsionados pelos requisitos federais de auditoria única e pela crescente demanda por transparência nos níveis estadual e local. A manufatura permanece um setor-chave, com demanda por auditorias focadas em risco da cadeia de suprimentos, conformidade ambiental e eficiência operacional. O setor de energia e serviços públicos está se expandindo de forma constante, apoiado pelos contínuos investimentos em infraestrutura e pela evolução das regulamentações ambientais. Em todos esses setores, a combinação de auditorias financeiras tradicionais com necessidades de conformidade específicas do setor está criando oportunidades para que as firmas ofereçam serviços especializados a preços premium.

Análise Geográfica

A região Sul domina o mercado de serviços de auditoria dos Estados Unidos com uma participação de 29,05% em 2025, beneficiando-se do robusto crescimento da manufatura, dos investimentos no setor de energia e dos climas de negócios favoráveis que atraem relocações corporativas que requerem serviços de auditoria. A trajetória de crescimento da região, com um CAGR de 6,18% até 2031, reflete a contínua expansão econômica no Texas, na Flórida e na Carolina do Norte, onde empresas de tecnologia e firmas de serviços financeiros estabelecem grandes operações. Os gastos federais em infraestrutura por meio da Lei de Investimento em Infraestrutura e Empregos beneficiam particularmente os estados do Sul, com grandes projetos de transporte e energia que exigem procedimentos de conformidade com auditoria única para beneficiários de subsídios federais.

A região Nordeste captura uma participação de mercado significativa em 2025, aproveitando sua concentração de firmas de serviços financeiros, empresas farmacêuticas e sedes corporativas estabelecidas que requerem serviços de auditoria sofisticados. Apesar das condições de mercado maduras, a região mantém um bom crescimento de CAGR até 2031, apoiado pelos mandatos de relatórios ESG que afetam particularmente as grandes empresas de capital aberto concentradas em Nova York e Massachusetts. A expertise regulatória da região e a proximidade com a sede da SEC criam vantagens competitivas para as firmas de auditoria que atendem clientes complexos de capital aberto com requisitos especializados de conformidade.

A região Oeste demonstra o maior potencial de crescimento, com um CAGR de 6,88% até 2031, impulsionado pela expansão do setor de tecnologia, pela atividade de capital de risco e pela liderança da Califórnia em regulamentação ambiental, que cria demanda por serviços especializados de garantia. A região Oeste lidera o mercado de auditoria em 2025, impulsionada pela presença de empresas de alto crescimento no Vale do Silício que demandam atestações SOC 2, auditorias de segurança cibernética e serviços de preparação para abertura de capital. Enquanto isso, o Centro-Oeste também desempenha um papel importante, com forte demanda proveniente de sua base manufatureira e de firmas de negociação de commodities agrícolas. Essas organizações frequentemente requerem procedimentos de auditoria especializados focados em instrumentos derivativos e gestão de risco de preços de commodities, tornando a região um polo importante de expertise de auditoria específica do setor.

Cenário Competitivo

O mercado de serviços de auditoria dos EUA apresenta concentração moderada, com as firmas do Grupo Big Four dominando coletivamente a maior parte da participação de mercado. Essa estrutura oligopolista lhes permite cobrar preços premium por contratos complexos, enfrentando concorrência limitada em auditorias mais padronizadas. Sua escala permite a padronização global de metodologias e investimentos anuais em tecnologia superiores a um bilhão de dólares, reforçando sua vantagem competitiva. A expertise regulatória também representa uma barreira significativa que firmas menores têm dificuldade em superar de forma economicamente viável. Essas vantagens criam altas barreiras de entrada, permitindo que as firmas líderes reinvistam continuamente em inteligência artificial, modelos de entrega offshore e conhecimento especializado por setor.

Apesar da dominância do Grupo Big Four, novas avenidas de crescimento estão surgindo em serviços de auditoria de nicho, como segurança cibernética, garantia ESG e suporte a startups de tecnologia. Nessas áreas especializadas, as abordagens tradicionais do Grupo Big Four podem ser desnecessariamente complexas e onerosas para os clientes. Firmas de médio porte como BDO, RSM e Grant Thornton estão capitalizando essa lacuna ao oferecer serviços personalizados, preços competitivos e entrega flexível. Sua profunda expertise setorial e capacidade de resposta atraem clientes do mercado intermediário que buscam experiências de auditoria mais personalizadas. Essas dinâmicas estão permitindo que firmas menores ganhem terreno gradualmente em segmentos específicos de alto crescimento.

A pressão regulatória também está moldando o cenário competitivo, com as inspeções do PCAOB destacando problemas de controle de qualidade tanto em firmas grandes quanto pequenas. Isso intensificou o foco em sistemas robustos de gestão de qualidade interna e esforços contínuos de melhoria. Firmas com sistemas sólidos em vigor estão melhor posicionadas para resistir ao escrutínio regulatório e entregar qualidade de auditoria consistente. À medida que os reguladores priorizam a eficácia em detrimento do tamanho da firma, o campo de atuação está se deslocando sutilmente em favor das firmas que conseguem demonstrar excelência operacional. Nesse ambiente em evolução, a qualidade da auditoria e a inovação estão se tornando tão importantes quanto a escala.

Líderes do Setor de Serviços de Auditoria dos Estados Unidos

Deloitte

PwC

EY

KPMG

BDO USA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FORVIS lançou oficialmente suas operações como a 8ª maior firma de contabilidade dos Estados Unidos após a conclusão da fusão entre BKD e Dixon Hughes Goodman, criando uma plataforma de receita de USD 1,2 bilhão com cobertura geográfica aprimorada e capacidades de especialização setorial para competir de forma mais eficaz com as firmas do Grupo Big Four por clientes do mercado intermediário.

- Fevereiro de 2025: A KPMG US anunciou o lançamento da KPMG Law, expandindo as capacidades de serviços jurídicos para fornecer serviços integrados de auditoria, tributação e assessoria jurídica para transações complexas e questões de conformidade regulatória, marcando a primeira grande expansão do Grupo Big Four para serviços jurídicos desde as restrições da Lei Sarbanes-Oxley.

- Janeiro de 2025: A Crowe LLP anunciou uma parceria estratégica com a OpenAI para integrar capacidades de inteligência artificial generativa aos procedimentos de auditoria, com foco em avaliação automatizada de riscos, revisão de documentos e detecção de anomalias para aprimorar a qualidade da auditoria enquanto reduz as horas de contrato.

- Dezembro de 2024: Baker Tilly e Moss Adams concluíram suas discussões de fusão, criando uma firma combinada com receita de USD 2,8 bilhões com presença fortalecida na Costa Oeste e expertise aprimorada no setor de tecnologia, representando a maior fusão de firmas de contabilidade de médio porte dos últimos anos.

Escopo do Relatório do Mercado de Serviços de Auditoria dos Estados Unidos

Os serviços de auditoria referem-se à auditoria das demonstrações financeiras anuais e a outros procedimentos exigidos pelo auditor estatutário para formar uma opinião sobre as demonstrações financeiras da empresa e emitir um relatório conforme exigido pela seção 143 da Lei das Sociedades de 2013. O relatório abrange uma análise completa do histórico do mercado de gestão de propriedades dos EUA. Inclui a avaliação da economia e a contribuição dos setores econômicos, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes nos segmentos de mercado, dinâmicas de mercado, perspectivas e estatísticas-chave.

O Mercado de Serviços de Auditoria dos EUA é segmentado por tipo e linha de serviço. Por tipo, o mercado é subdividido em auditorias internas e auditorias externas. Por linha de serviço, o mercado é subdividido em auditorias operacionais, auditorias financeiras, consultoria e assessoria, auditorias de investigação, auditorias de sistemas de informação, auditorias de conformidade e outros. O relatório oferece os tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Auditoria Interna |

| Auditoria Externa |

| Auditorias Operacionais |

| Auditorias Financeiras |

| Consultoria e Assessoria |

| Auditorias de Investigação |

| Auditorias de Sistemas de Informação |

| Auditorias de Conformidade |

| Outras Linhas de Serviço |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Outros Setores |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo | Auditoria Interna |

| Auditoria Externa | |

| Por Linha de Serviço | Auditorias Operacionais |

| Auditorias Financeiras | |

| Consultoria e Assessoria | |

| Auditorias de Investigação | |

| Auditorias de Sistemas de Informação | |

| Auditorias de Conformidade | |

| Outras Linhas de Serviço | |

| Por Setor do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| TI e Telecomunicações | |

| Energia e Serviços Públicos | |

| Outros Setores | |

| Por Geografia | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de auditoria dos Estados Unidos até 2031?

O mercado deve atingir USD 62,81 bilhões até 2031.

Qual linha de serviço de auditoria está crescendo mais rapidamente até 2031?

As auditorias de sistemas de informação devem se expandir a um CAGR de 12,18%.

Qual região dos EUA apresenta o maior crescimento para serviços de auditoria?

A região Oeste deve registrar o CAGR mais rápido, de 6,88%.

Qual regulamentação-chave está expandindo a demanda por garantia ESG?

A regra de divulgação climática da SEC de 2024 introduz garantia gradual sobre emissões de gases de efeito estufa.

Página atualizada pela última vez em: