Tamanho e Participação do Mercado de Alto-falantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

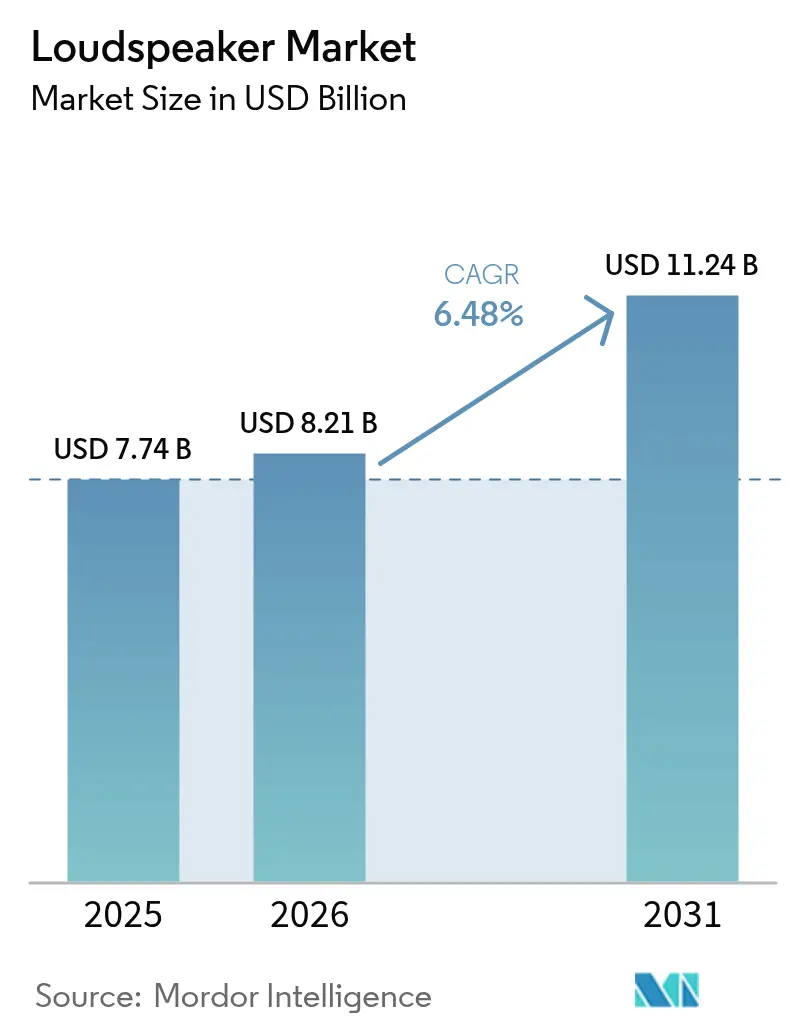

| Tamanho do Mercado (2026) | 8.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.48% CAGR |

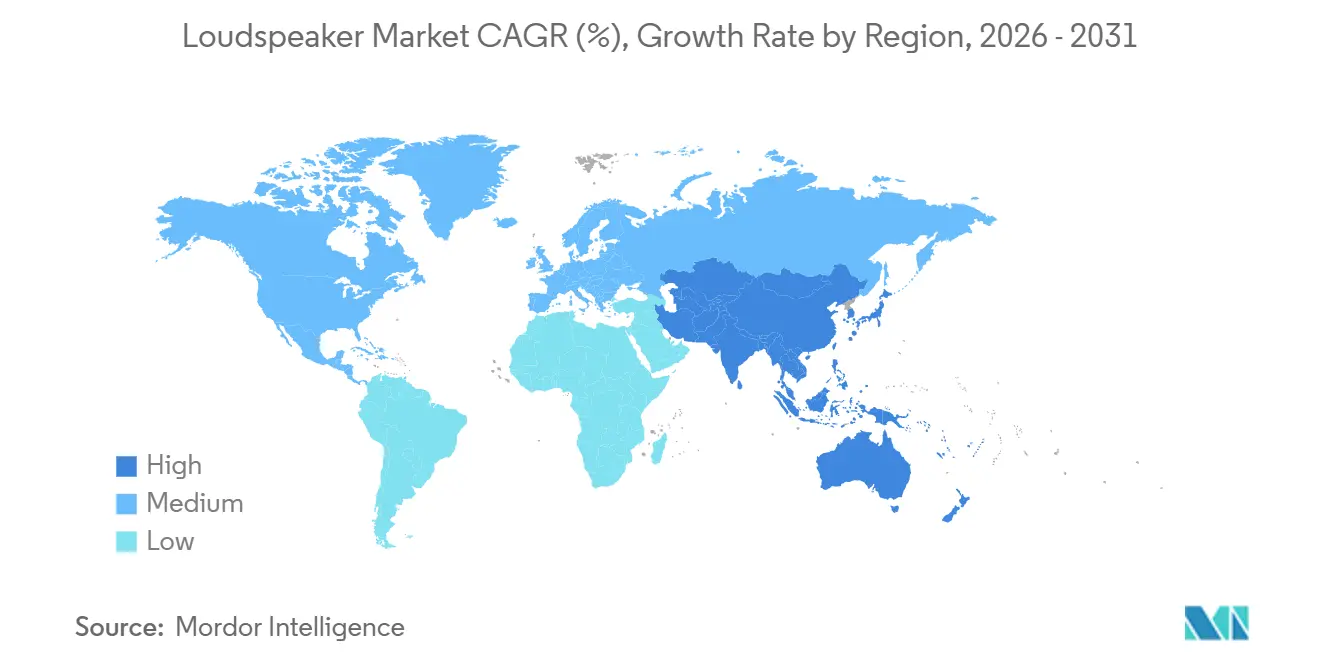

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

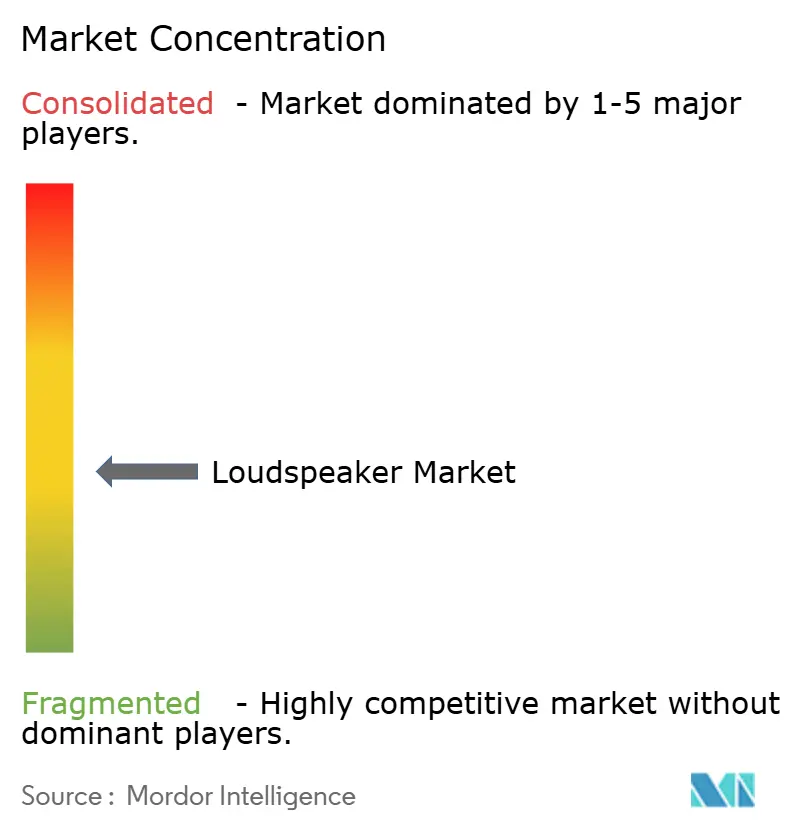

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alto-falantes por Mordor Intelligence

Espera-se que o tamanho do mercado de alto-falantes aumente de USD 7,74 bilhões em 2025 para USD 8,21 bilhões em 2026 e atinja USD 11,24 bilhões até 2031, crescendo a um CAGR de 6,48% no período de 2026 a 2031. A trajetória reflete três mudanças simultâneas: as cabines automotivas estão migrando para layouts de áudio espacial que mascaram o ruído do trem de força de veículos elétricos, o Bluetooth LE Audio com o codec LC3 está padronizando a fidelidade sem fio de baixa latência, e os micro-alto-falantes MEMS de estado sólido estão possibilitando matrizes de drivers com menos de 1 milímetro para dispositivos ultrafinos. A conectividade sem fio liderou com uma participação de 50,83% em 2025, impulsionada por ecossistemas multiambiente que agora interoperam via Thread e Matter sem hubs proprietários. Os alto-falantes ativos responderam por 71,47% da receita, pois a amplificação DSP integrada reduziu a mão de obra de instalação e possibilitou a correção de ambiente via firmware. O entretenimento doméstico manteve a maior participação de aplicação com 38,74%, enquanto o setor automotivo registrou o crescimento mais rápido, à medida que as montadoras incorporaram canais de altura Dolby Atmos em sedãs elétricos de médio porte para compensar o ruído do sistema de climatização e do inversor.

Principais Conclusões do Relatório

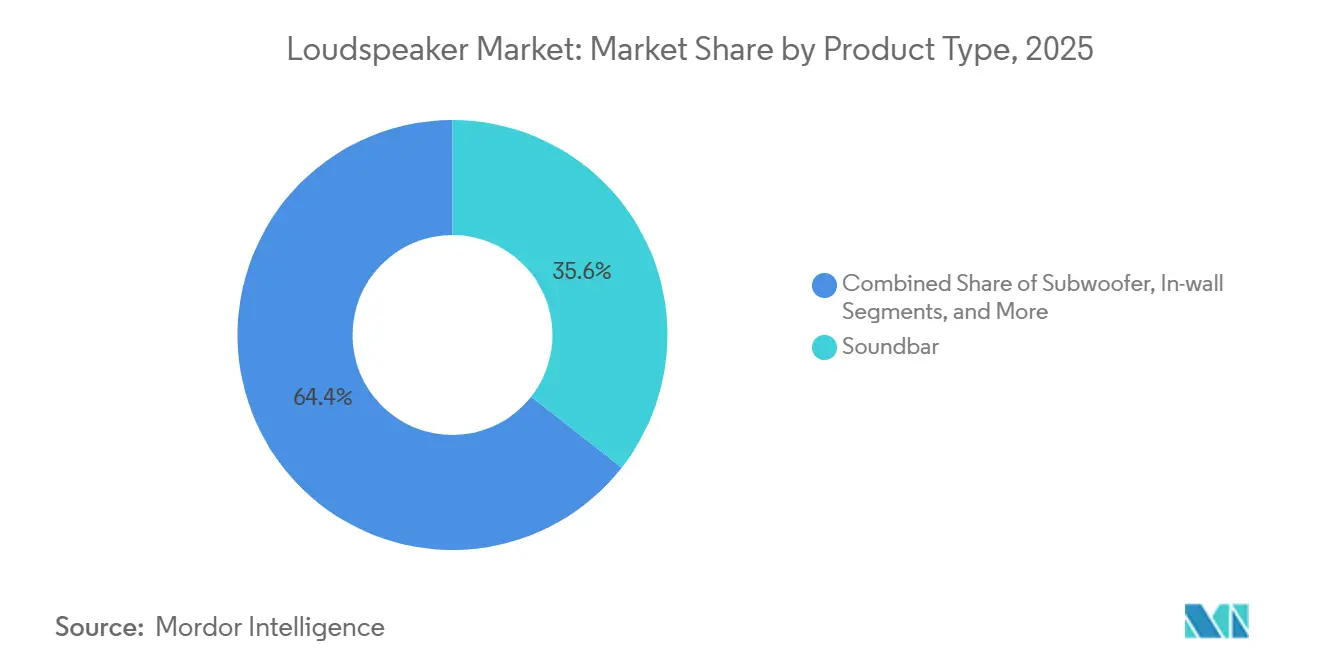

- Por tipo de produto, os soundbars lideraram com 35,58% de participação na receita em 2025, enquanto os alto-falantes para uso externo registraram o CAGR mais rápido de 6,54% até 2031.

- Por conectividade, as soluções sem fio capturaram 50,83% da participação do mercado de alto-falantes em 2025 e devem se expandir a um CAGR de 6,73% até 2031.

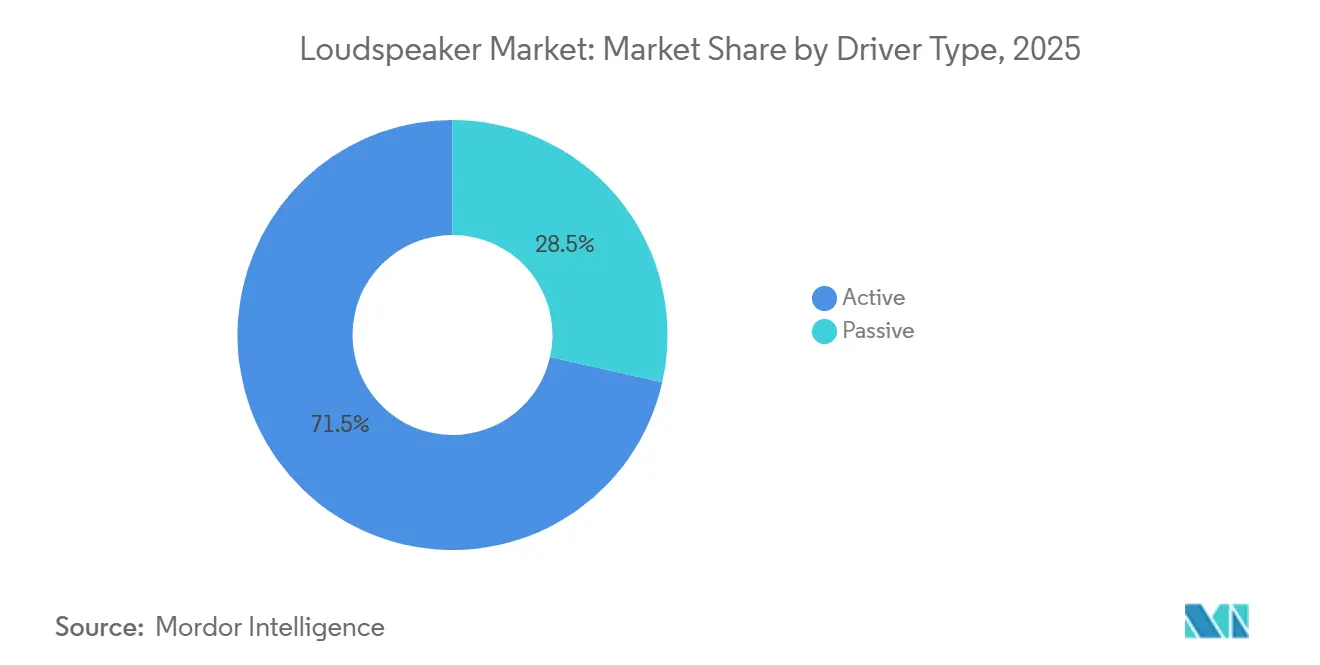

- Por tipo de driver, os modelos ativos detinham 71,47% do mercado de alto-falantes em 2025; os designs passivos ficaram atrás, mas compartilham uma perspectiva de CAGR idêntica de 6,50%.

- Por aplicação, o entretenimento doméstico respondeu por 38,74% em 2025, enquanto o setor automotivo avança a um CAGR de 6,68% até 2031.

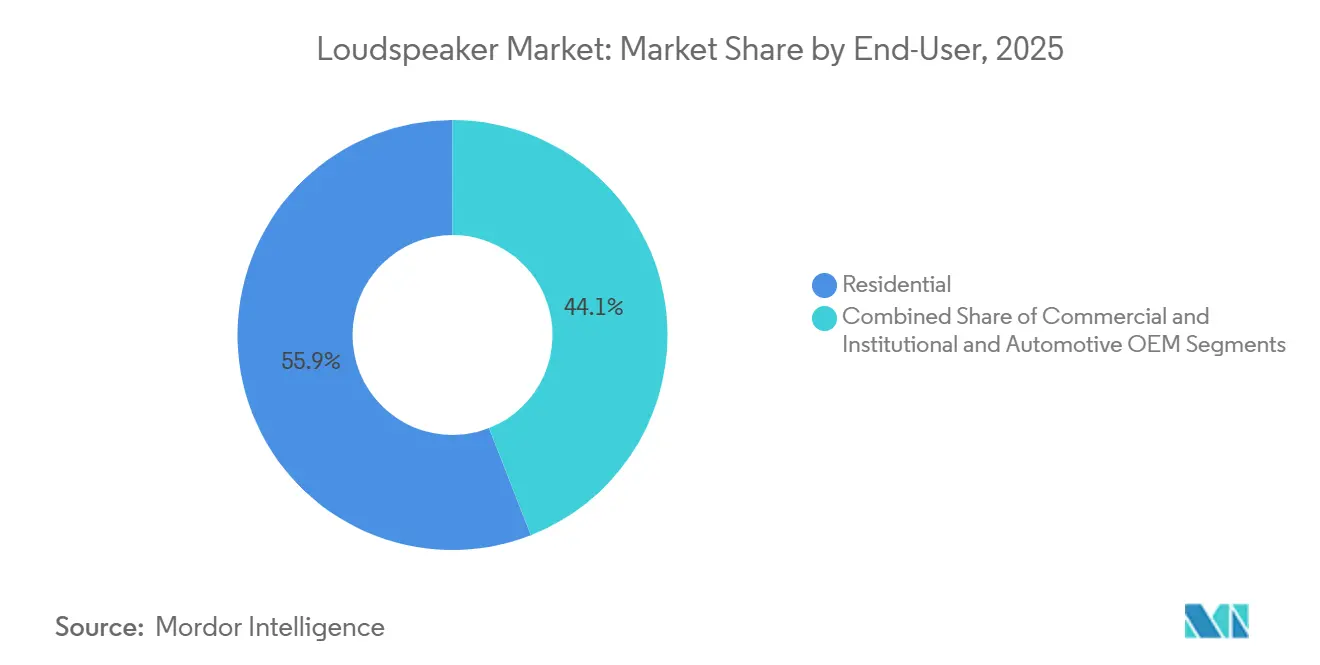

- Por usuário final, o segmento residencial comandou 55,94% em 2025; os canais de montadoras automotivas crescem mais rapidamente a um CAGR de 6,77%.

- Por canal de distribuição, as vendas online dominaram com 64,74% de participação em 2025 e crescerão a um CAGR de 6,81% até 2031.

- Por geografia, a América do Norte deteve 33,86% em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 6,84%, o ritmo regional mais elevado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alto-falantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Alto-falantes Sem Fio Multiambiente | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Adoção Crescente em Sistemas de Infoentretenimento Automotivo | +1.2% | Global, com concentração inicial na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Crescimento no Consumo de Home Theater e Jogos | +0.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços no Bluetooth LE Audio (LC3) Possibilitando Streaming Hi-Fi de Baixa Latência | +1.1% | Global | Médio prazo (2 a 4 anos) |

| Surgimento de Retrofits de Alto-falantes de Transmissão Pública Auracast | +0.6% | Europa e América do Norte, com implantações piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Micro-Alto-falantes MEMS de Estado Sólido Possibilitando Matrizes Ultrafinas | +0.7% | Global, com concentração de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços no Bluetooth LE Audio (LC3) Possibilitando Streaming Hi-Fi de Baixa Latência

O Bluetooth LE Audio passou da especificação para a realidade de mercado em massa em 2025, à medida que os preços dos chipsets caíram abaixo de USD 5, levando os fabricantes a abandonar os links proprietários em favor de uma camada de transmissão padronizada. O codec LC3 reduz pela metade a taxa de bits do SBC legado, mas entrega qualidade percebida comparável, reduzindo o consumo de energia em cerca de 50% e estendendo a vida útil da bateria de alto-falantes portáteis de 8 horas para até 15 horas em níveis de volume semelhantes.[1]Bluetooth Special Interest Group, "Bluetooth LE Audio," bluetooth.com A latência abaixo de 100 milissegundos elimina problemas de sincronização labial em jogos e vídeos. O Auracast, um novo perfil de transmissão, permite que um transmissor atenda a receptores ilimitados sem emparelhamento; programas piloto em estações ferroviárias e museus ilustram seu potencial para sistemas de endereçamento público. Em conjunto, esses avanços reduzem o aprisionamento a fornecedores e fortalecem o apelo dos ecossistemas interoperáveis.

Adoção Crescente em Sistemas de Infoentretenimento Automotivo

As cabines de veículos elétricos carecem do mascaramento do motor, portanto as montadoras agora tratam a qualidade de áudio como um diferencial primário. O Hyundai Motor Group incorpora renderização Dolby Atmos e Ambisonics em modelos de médio porte após extensa validação em laboratório de NVH.[2]Hyundai Motor Group, "Inovação de Áudio em Veículos Elétricos," hyundaimotorgroup.com O sistema em chip AM2754-Q1 da Texas Instruments integra cancelamento de ruído ativo e distribuição multizona por USD 20 a 26, reduzindo as listas de materiais de áudio premium em até 20% em comparação com designs discretos. Pesquisa publicada no Journal of the Audio Engineering Society constatou que os proprietários de veículos elétricos avaliam o áudio do infoentretenimento como 18% mais importante do que os motoristas de veículos a combustão, acelerando a demanda por amplificadores de maior potência e drivers de alto-falante adicionais. O mercado de alto-falantes, portanto, se beneficia de conquistas de design vinculadas ao aumento dos volumes de veículos elétricos.

Crescente Demanda por Alto-falantes Sem Fio Multiambiente

Os consumidores esperam cada vez mais reprodução contínua entre cômodos, e a transição para os protocolos Thread e Matter está resolvendo os pontos problemáticos de configuração do passado. Os ecossistemas multiambiente agora entregam áudio sincronizado e sem perdas sem hubs proprietários, incentivando upgrades de unidades portáteis individuais para arranjos para toda a residência. Os domicílios norte-americanos e europeus lideram a adoção, mas a Índia urbana e a China estão se aproximando à medida que a penetração de banda larga aumenta. As marcas que oferecem calibração baseada em aplicativo e integração com assistentes de voz ganham participação, especialmente quando o emparelhamento requer apenas a leitura de um código QR pelo smartphone. Como resultado, prevê-se que os produtos sem fio superem as unidades com fio em termos de volume antes de 2030.

Crescimento no Consumo de Home Theater e Jogos

As plataformas de streaming hospedavam mais de 10.000 títulos Dolby Atmos até 2025, levando os domicílios a substituir barras de som de 2.1 canais por configurações de 5.1.2 ou superiores que incluem efeitos de altura. Os soundbars da série Q 2025 da Samsung são fornecidos com alto-falantes traseiros e subwoofer sem fio, reduzindo o tempo típico de instalação de 45 minutos para menos de 10 minutos. A popularidade dos esportes eletrônicos impulsionou a demanda por alto-falantes de baixa latência que espelham as indicações na tela, e o LC3 agora atende a esse requisito. Embora o som mais rico impulsione as vendas de unidades no curto prazo, ciclos de substituição mais longos podem moderar o crescimento de volume em mercados maduros mais adiante na previsão.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão sobre Margens Decorrente da Comoditização e do Fornecimento de ODMs Asiáticos | -0.5% | Global, mais aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade na Cadeia de Suprimentos de Semicondutores para ICs de DSP e Amplificadores | -0.8% | Global | Médio prazo (2 a 4 anos) |

| Regulamentações de Potência em Espera de Ecodesign da UE se Tornando Mais Rígidas a Partir de 2026 | -0.4% | Europa, impacto indireto nos roteiros de produtos globais | Curto prazo (≤ 2 anos) |

| Leis de Zoneamento Acústico Urbano Limitando Recursos de Conformidade de SPL Interno | -0.3% | Centros urbanos da Ásia-Pacífico, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade na Cadeia de Suprimentos de Semicondutores para ICs de DSP e Amplificadores

Os prazos de entrega para chips amplificadores classe D e DSP essenciais superaram 26 semanas em 2024 e permaneceram elevados até 2025, forçando redesigns que custaram aos fabricantes entre USD 50.000 e USD 200.000 por plataforma e atrasaram os lançamentos em até seis meses. As escassez do amplificador inteligente CS35L42 da Cirrus Logic ilustram como a demanda de smartphones e do setor automotivo agora compete pela mesma capacidade de 28 nanômetros. Os riscos geopolíticos em torno das principais fundições acrescentam mais incerteza. As marcas com estratégias de dupla fonte ou acordos de wafer de longo prazo mitigam a exposição, mas os entrantes menores enfrentam erosão de margens e perda de espaço nas prateleiras, pesando sobre a trajetória de crescimento do mercado de alto-falantes.

Regulamentações de Potência em Espera de Ecodesign da UE se Tornando Mais Rígidas a Partir de 2026

A partir de janeiro de 2026, os alto-falantes conectados à rede vendidos na União Europeia não poderão consumir mais de 0,3 watts em espera, reduzindo de 0,5 watts, e deverão exibir dados de consumo de energia nos rótulos.[3]Comissão Europeia, "Diretrizes da Diretiva de Ecodesign," ec.europa.eu A conformidade exige fontes de alimentação comutadas eficientes e reguladores de baixa fuga, elevando os custos da lista de materiais em 8 a 12% para designs legados. A regra sobrecarrega especialmente os modelos sem fio multiambiente que mantêm links de rede persistentes; os ODMs sem profundidade de engenharia podem sair do mercado, reduzindo as opções para compradores sensíveis ao preço. Embora as marcas premium planejem comercializar a eficiência energética como um benefício, ciclos de redesign mais lentos poderão suprimir brevemente as remessas de unidades durante o período de transição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soundbars Mantêm a Liderança Enquanto Alto-falantes para Uso Externo Aceleram

Os soundbars capturaram 35,58% do mercado de alto-falantes em 2025, posição assegurada pelo seu fator de forma compacto e configuração plug-and-play, e continuam sendo o ponto de entrada para muitos domicílios que fazem upgrade do som de televisores de painel plano. A categoria se beneficia de faixas de preço cada vez mais amplas, que agora vão de unidades de barra única abaixo de USD 100 a pacotes flagship de USD 1.800 com sistemas surround sem fio, conferindo-lhe resiliência em diferentes faixas de renda. Os alto-falantes para uso externo são o segmento de crescimento mais rápido, avançando a um CAGR de 6,54% até 2031, à medida que as preferências pós-pandemia deslocam o entretenimento para pátios, varandas e veículos recreativos. Invólucros com classificação IP67 e baterias com mais de 20 horas de autonomia permitem o uso durante todo o ano em condições climáticas adversas, e modelos com iluminação RGB sincronizada atraem compradores mais jovens que tratam áudio e decoração como uma experiência única.

O restante do mix de produtos apresenta trajetórias divergentes. Os subwoofers continuam crescendo junto com os soundbars porque a extensão de baixas frequências abaixo de 40 Hz permanece crítica para o impacto cinematográfico. As unidades embutidas em parede atendem a instalações personalizadas que priorizam hardware oculto em detrimento da flexibilidade de posicionamento, embora o crescimento fique para trás à medida que a construção de novas moradias desacelera nas economias maduras. As colunas de chão ainda dominam o nicho audiófilo graças à dinâmica de alcance total, mas sua participação diminui gradualmente à medida que os soundbars com disparo de teto replicam os efeitos de altura Atmos em espaços menores. Os alto-falantes de estante e satélite se mantêm estáveis ao ancorar layouts expansíveis de 5.1 e 7.1 que permitem aos proprietários construir sistemas ao longo do tempo. O avanço dos alto-falantes para uso externo indica que os fornecedores preparados para investir em invólucros robustecidos e baterias de longa duração podem ganhar participação em um segmento pouco explorado do mercado de alto-falantes.

Por Tecnologia de Conectividade: O Sem Fio Ganha Impulso à Medida que o Matter Simplifica a Integração

Os canais sem fio responderam por 50,83% da receita em 2025 e superarão os equivalentes com fio com um CAGR de 6,73% até 2031, refletindo uma tendência dos consumidores em direção a salas de estar sem cabos e sincronização para toda a residência. O Bluetooth domina os fatores de forma portáteis e automotivos devido ao baixo consumo de energia, enquanto os sistemas Wi-Fi e de malha proprietários mantêm vantagem no streaming sem perdas para home cinema. O Bluetooth LE Audio com o codec LC3 reduz pela metade a taxa de bits com qualidade subjetiva equivalente, dobrando a vida útil da bateria em alto-falantes portáteis e reduzindo as barreiras de custo para modelos de entrada. A capacidade de transmissão Auracast permite que um transmissor atenda a receptores ilimitados, prometendo substituir as pilhas multiambiente proprietárias em implantações de hospitalidade e locais públicos.

O Matter 1.3, certificado em 2025, agora oferece uma camada de controle unificada para os transportes Thread, Wi-Fi e Ethernet, permitindo que alto-falantes de diferentes marcas apareçam em um único painel de controle no smartphone. A configuração simplificada reduz as taxas de devolução que antes afetavam os compradores de primeira viagem. As interfaces com fio — HDMI eARC, S/PDIF óptico e RCA analógico — mantêm uma base fiel entre os entusiastas que valorizam caminhos de sinal imunes a interrupções e latência em nível de milissegundos, e protegem o mercado de alto-falantes da canibalização total pelo sem fio. No entanto, as remessas sem fio superarão as unidades com fio antes do final da década, tornando o design de antenas, a coexistência de RF e a proficiência em firmware over-the-air fundamentais para a vantagem competitiva.

Por Tipo de Driver: Plataformas Ativas Ampliam Alcance à Medida que os Custos de DSP Caem

Os alto-falantes ativos dominaram com 71,47% de participação em 2025 e ampliarão sua liderança, crescendo em paralelo ao mercado total a um CAGR de 6,50%, mas conquistando volume de unidades dos kits passivos de entrada. A amplificação classe D integrada, frequentemente baseada no silício da série TAS57 da Texas Instruments, permite 90% de eficiência elétrica e distorção harmônica total abaixo de 1% na potência nominal, eliminando receptores externos mais volumosos. As atualizações over-the-air agora distribuem algoritmos de correção de resposta de ambiente que antes exigiam AVRs premium, conferindo aos sistemas ativos um caminho de atualização de software que prolonga a vida útil do produto.

Os alto-falantes passivos ainda atendem a instaladores personalizados que preferem localizar amplificadores em racks de equipamentos para gerenciamento de calor e preparação para o futuro. Esse canal permanece relevante em home theaters de alto orçamento e salas puristas de dois canais, onde a amplificação externa oferece liberdade de ajuste. A fatia passiva do mercado de alto-falantes não desaparecerá, mas seu crescimento acompanha a média em vez de liderá-la, à medida que moradores de apartamentos mais jovens preferem configurações minimalistas que chegam totalmente amplificadas.

Por Aplicação: O Setor Automotivo Torna-se a Principal História de Crescimento

O entretenimento doméstico reteve 38,74% da receita de 2025 porque as plataformas de streaming adicionaram mais de 10.000 títulos Dolby Atmos, dando aos domicílios razões para ir além do som estéreo. No entanto, o segmento automotivo deve registrar um CAGR de 6,68%, o mais alto entre as aplicações, à medida que os fabricantes de veículos elétricos incluem áudio espacial para compensar a quietude do trem de força. A integração do Dolby Atmos pelo Hyundai Motor Group em sedãs de médio porte ilustra como os upgrades de áudio migram para baixo nas faixas de preço quando a exclusividade diminui no topo.

Os terminais de comunicação para escritórios híbridos atingiram a saturação após dois anos de retrofits em salas de conferência, de modo que sua participação se estabiliza. O entretenimento em eventos e ao ar livre se recupera à medida que as reuniões presenciais são retomadas, mas a demanda permanece sazonal. O reforço sonoro comercial registra ganhos modestos ao substituir sistemas distribuídos legados de 70 volts por nós de rede alimentados por PoE que simplificam o zoneamento em ambientes de varejo, hospitalidade e campi escolares.

Por Usuário Final: Os Canais de Montadoras de Veículos Reduzem a Diferença em Relação à Demanda Residencial

Os compradores residenciais ainda responderam por 55,94% do volume global em 2025, impulsionados pelas renovações de soundbars e pela popularidade dos alto-falantes com assistentes de voz. Os ciclos médios de substituição, no entanto, se estendem de cinco a dez anos, moderando as vendas repetidas. Os canais de montadoras automotivas, crescendo a um CAGR de 6,77%, estão corroendo essa dominância ao incorporar pacotes de áudio de marca durante a montagem do veículo, em vez de deixar os upgrades para o mercado de reposição. Os fornecedores de primeiro nível que certificam drivers qualificados AEC-Q e pilhas de DSP de baixa latência garantem receita plurianual diretamente vinculada aos cronogramas de produção, em vez de gastos discricionários do consumidor — um vento favorável estrutural para o mercado de alto-falantes.

Os compradores comerciais e institucionais são mais lentos, mas mais estáveis. Os gerentes de instalações priorizam o custo total de propriedade, portanto a amplificação classe D com eficiência energética e o monitoramento baseado em nuvem recebem preferência. As marcas que fornecem diagnósticos remotos e kits de serviço modulares criam fidelização, mesmo que as margens de hardware iniciais sejam mais enxutas.

Por Canal de Distribuição: O Comércio Online Remodela as Jornadas de Compra

As lojas online capturaram 64,74% da receita em 2025, com a Amazon e os líderes regionais de comércio eletrônico gerenciando a logística enquanto influenciadores e vídeos de unboxing reduzem as lacunas de informação. As sugestões algorítmicas direcionam os compradores para pacotes de maior preço médio de venda que incluem sistemas surround traseiros e subwoofers, elevando os valores dos carrinhos. Os sites diretos ao consumidor de marcas tradicionais adicionam ferramentas avançadas de visualização que mostram o posicionamento na sala em realidade aumentada, reduzindo a diferença de experiência em relação às salas de audição físicas.

As redes físicas de eletrônicos de consumo ainda importam para compras premium, onde os compradores precisam de uma audição ao vivo antes de pagar preços de quatro dígitos. As boutiques especializadas em áudio permanecem indispensáveis para instalações arquitetônicas que exigem consulta pré-construção, embora seu universo esteja diminuindo à medida que os integradores de redes se consolidam. A conveniência do online continuará a remodelar o mercado de alto-falantes, mas as experiências em showroom sobreviverão como pontos de contato aspiracionais.

Análise Geográfica

A América do Norte deteve 33,86% da receita de 2025 graças à consolidada cultura de home theater, à adoção precoce de casas inteligentes e ao amplo suporte a HDMI eARC em televisores. Os compradores da região apresentam ciclos de atualização centrados no lançamento de novos consoles ou players de streaming, favorecendo soundbars compatíveis com Dolby Atmos e kits de subwoofer em conjunto. As marcas que apostam em acabamentos de edição limitada, embalagens ecológicas e financiamento compre-agora-pague-depois se diferenciam em um mercado altamente competitivo.

A Ásia-Pacífico registra o maior CAGR regional, de 6,84%, até 2031. O esquema de Incentivo Vinculado à Produção da Índia estimula a montagem local no segmento de alto-falantes para consumidores, permitindo que empresas como boAt e Noise precifiquem alto-falantes sem fio de 30 a 40% abaixo dos concorrentes importados sem comprometer a lucratividade. A China continua a inundar as categorias de Bluetooth portátil com modelos de alto valor, enquanto o mercado de reposição do Japão, impulsionado pela aliança entre Autobacs e Yamaha em janeiro de 2026, alimenta a demanda por upgrades de áudio automotivo de encaixe direto. A alta densidade urbana impulsiona designs compactos que equilibram a reprodução de graves com a tolerância dos vizinhos, uma nuance que as marcas globais devem considerar no ajuste de seus produtos.

A Europa cresce de forma mais lenta após a Diretiva de Ecodesign reduzir os limites de potência em modo de espera para 0,3 watts a partir de janeiro de 2026, elevando os custos de conformidade em 8 a 12% e obrigando muitos fabricantes de design original a reformular as fontes de alimentação. Os consumidores escandinavos adotam esses rótulos de eficiência energética como guias de compra, conferindo às marcas premium em conformidade uma vantagem de marketing; no entanto, escassez temporária de estoque pode limitar o crescimento em unidades durante a transição. A América do Sul e o Oriente Médio registram expansão de dígito médio único, impulsionada pela penetração do comércio eletrônico e pelo aumento da renda disponível, embora as oscilações cambiais adicionem volatilidade nos preços. A África permanece uma oportunidade incipiente, com centros urbanos como Lagos demonstrando apetite por alto-falantes Bluetooth recarregáveis para festas que também funcionam como carregadores de celular.

Cenário Competitivo

Principais Empresas no Mercado de Alto-falantes

Os 10 principais fornecedores responderam por aproximadamente metade da receita global em 2025, tornando o mercado de alto-falantes moderadamente concentrado, mas competitivo o suficiente para sustentar ciclos de inovação acelerados. As marcas tradicionais apoiam-se em décadas de pesquisa psicoacústica e geometrias de guia de ondas proprietárias para justificar prêmios de preço, enquanto os fabricantes de design original asiáticos produzem em massa plataformas de referência que os recém-chegados podem rotular com engenharia mínima. A Qualcomm, a MediaTek e novas empresas de semicondutores lançam módulos Bluetooth LE Audio prontos para uso que reduzem os prazos do conceito à prateleira para menos de nove meses, reduzindo ainda mais as barreiras de entrada.

A integração de áudio espacial em veículos está emergindo como um campo de batalha decisivo. Os fornecedores capazes de combinar agitadores de assento de baixa frequência, drivers de altura no pilar A e médios no teto em um campo coerente de 360 graus conquistam contratos de plataforma plurianuais. O sistema em chip AM2754-Q1 da Texas Instruments integra cancelamento de ruído, roteamento multicanal e amplificação classe D em um único pacote, reduzindo as listas de materiais em 15 a 20% e dando às montadoras margem para contagens mais altas de drivers. Na eletrônica de consumo, startups de micro-alto-falantes MEMS como xMEMS e SonicEdge ameaçam o reinado dos drivers de armadura balanceada em tablets e ultrabooks ao reduzir a altura Z para próximo da espessura de uma moeda, preservando a resposta superior de 20 kHz.

A erosão de preços permanece implacável nas categorias de Bluetooth de entrada porque os ODMs em Guangdong conseguem replicar o design de identidade e o ajuste acústico em 90 dias. As marcas defendem sua participação com ecossistemas de software, lançamentos regulares de recursos via firmware e serviços de calibração de áudio respaldados por assinatura que geram receita pós-venda. A pressão regulatória sobre a potência em espera e as disposições de direito ao reparo na Europa levam as empresas a publicar catálogos de peças e esquemas modulares, o que por sua vez recompensa a transparência de engenharia e penaliza a construção de unidades seladas.

Líderes do Setor de Alto-falantes

Sony Group Corporation

Apple Inc.

Sonos Inc.

Bose Corporation

Samsung Electronics Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Autobacs Corporation e a Yamaha Corporation lançaram uma série de alto-falantes de reposição codesenvolvida, adaptada para veículos do mercado doméstico japonês, integrando perfis de DSP para modelos populares.

- Dezembro de 2025: A Samsung Electronics estreou seus soundbars da série Q, incluindo sistemas surround traseiros e subwoofer sem fio que reduzem o tempo de instalação para menos de 10 minutos.

- Outubro de 2025: A Bluesound lançou o Pulse Soundbar 2i+, seu primeiro modelo com canais de altura Dolby Atmos, com preço de USD 999.

- Setembro de 2025: O Hyundai Motor Group confirmou a implantação do Dolby Atmos e Ambisonics em veículos elétricos de médio porte durante uma reunião com investidores.

Escopo do Relatório Global do Mercado de Alto-falantes

O alto-falante é um transdutor eletrônico que converte um sinal de áudio elétrico em som correspondente. A crescente popularidade e as aplicações cada vez maiores dos alto-falantes em diferentes locais estão entre os principais impulsionadores do mercado de alto-falantes. O mercado está crescendo à medida que os alto-falantes se tornaram uma prioridade máxima para os entretenimentos ao ar livre e em ambientes internos.

O Relatório do Mercado de Alto-falantes é Segmentado por Tipo de Produto (Soundbar, Subwoofer, Embutido em Parede, Coluna de Chão/Torre, Estante/Satélite, Uso Externo e Outros Tipos de Produto), Tecnologia de Conectividade (Com Fio e Sem Fio), Tipo de Driver (Ativo e Passivo), Aplicação (Comunicação, Entretenimento Doméstico, Automotivo, Eventos e Entretenimento ao Ar Livre e Reforço Sonoro Comercial), Usuário Final (Residencial, Comercial e Institucional e Montadoras Automotivas), Canal de Distribuição (Online e Offline) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soundbar |

| Subwoofer |

| Embutido em Parede |

| Coluna de Chão / Torre |

| Estante / Satélite |

| Uso Externo |

| Outros Tipos de Produto |

| Com Fio | |

| Sem Fio | Bluetooth |

| Wi-Fi / Multiambiente | |

| Zigbee / Z-Wave / Thread |

| Ativo (Amplificado) |

| Passivo |

| Comunicação |

| Entretenimento Doméstico |

| Automotivo |

| Eventos e Entretenimento ao Ar Livre |

| Reforço Sonoro Comercial |

| Residencial |

| Comercial e Institucional |

| Montadoras Automotivas |

| Online |

| Offline - Lojas de Eletrônicos de Consumo |

| Offline - Varejistas Especializados em Áudio |

| Direto ao Consumidor / Lojas da Marca |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Produto | Soundbar | |

| Subwoofer | ||

| Embutido em Parede | ||

| Coluna de Chão / Torre | ||

| Estante / Satélite | ||

| Uso Externo | ||

| Outros Tipos de Produto | ||

| Por Tecnologia de Conectividade | Com Fio | |

| Sem Fio | Bluetooth | |

| Wi-Fi / Multiambiente | ||

| Zigbee / Z-Wave / Thread | ||

| Por Tipo de Driver | Ativo (Amplificado) | |

| Passivo | ||

| Por Aplicação | Comunicação | |

| Entretenimento Doméstico | ||

| Automotivo | ||

| Eventos e Entretenimento ao Ar Livre | ||

| Reforço Sonoro Comercial | ||

| Por Usuário Final | Residencial | |

| Comercial e Institucional | ||

| Montadoras Automotivas | ||

| Por Canal de Distribuição | Online | |

| Offline - Lojas de Eletrônicos de Consumo | ||

| Offline - Varejistas Especializados em Áudio | ||

| Direto ao Consumidor / Lojas da Marca | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de alto-falantes até 2031?

Prevê-se que atinja USD 11,24 bilhões até 2031, expandindo-se de USD 8,21 bilhões em 2026 a um CAGR de 6,48%.

Qual categoria de produto detém a maior participação na receita atualmente?

Os soundbars capturaram 35,58% da receita global em 2025, mantendo a liderança entre todos os fatores de forma.

Qual é a área de aplicação de crescimento mais rápido?

O infoentretenimento automotivo apresenta o crescimento mais elevado, avançando a um CAGR de 6,68% à medida que os fabricantes de veículos elétricos incorporam sistemas de áudio espacial.

Por que a adoção sem fio está se acelerando?

O Bluetooth LE Audio e o protocolo Matter simplificam o emparelhamento, reduzem a latência e estendem a vida útil da bateria, levando os usuários a migrar das configurações com fio.

Como as regras de energia da UE afetarão os fabricantes?

A partir de janeiro de 2026, os alto-falantes não poderão consumir mais de 0,3 watts em espera, levando as marcas a adotar fontes de alimentação comutadas eficientes e elevando as listas de materiais em 8 a 12%.

Quais regiões apresentam o crescimento futuro mais forte?

A Ásia-Pacífico lidera com um CAGR projetado de 6,84%, impulsionada pela urbanização na Índia, pelos modelos Bluetooth acessíveis na China e pelos upgrades de reposição no Japão.

Página atualizada pela última vez em: