Tamanho e Participação do Mercado de Embalagens de Papelão Revestido com Silicone

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

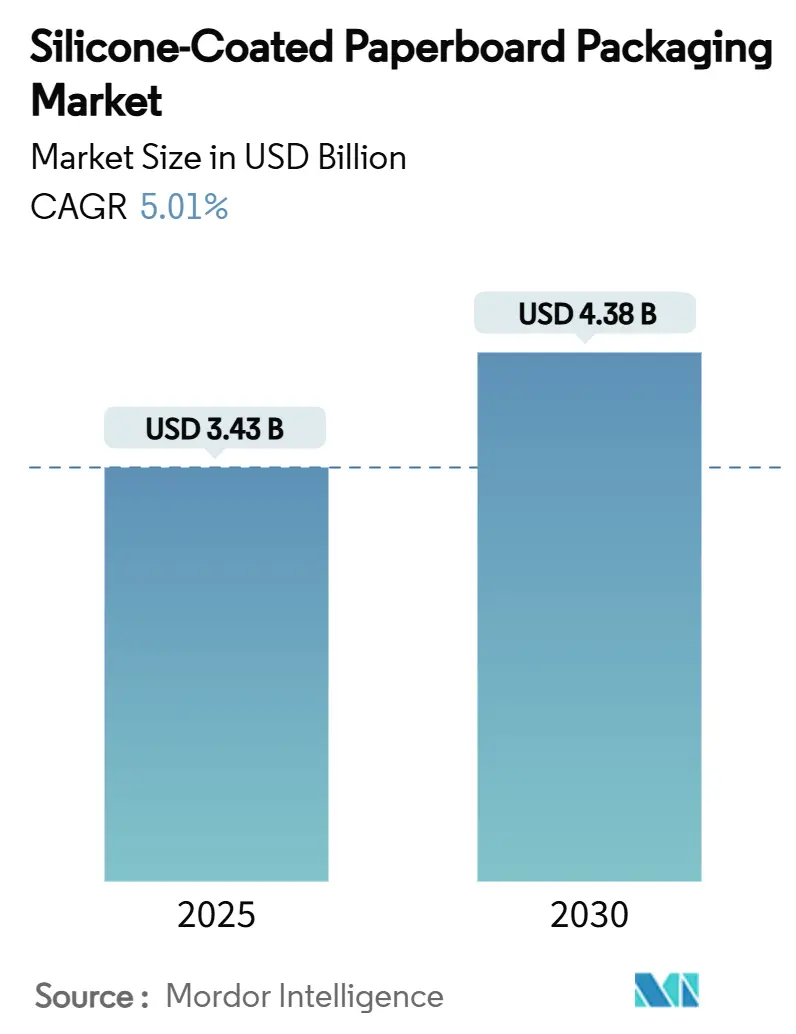

| Tamanho do Mercado (2025) | 3.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.01% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão Revestido com Silicone por Mordor Intelligence

O tamanho do mercado de embalagens de papelão revestido com silicone está em USD 3,43 bilhões em 2025 e tem previsão de atingir USD 4,38 bilhões até 2030, avançando a um CAGR de 5,01%. A expansão moderada, porém constante, reflete o equilíbrio entre os mandatos regulatórios que favorecem substratos de fibra e as realidades operacionais que ainda exigem revestimentos de barreira de alto desempenho. Proprietários de marcas que buscam descarbonizar portfólios, redes de serviço rápido que correm para agilizar o atendimento e plataformas de comércio eletrônico que buscam automação sem fricção sustentam coletivamente a demanda por liners de silicone. No lado da oferta, os processos sem solvente protegem a conformidade com a qualidade do ar, enquanto as emulsões à base de água ganham força à medida que o investimento de capital se direciona para ativos com menor teor de compostos orgânicos voláteis (COV). As adições de capacidade na Ásia e na América do Sul equilibram a demanda regional, atenuando o risco de escassez de oferta mesmo diante da volatilidade das matérias-primas. O posicionamento competitivo depende menos do custo bruto da fibra e mais de cadeias de valor verticalmente integradas que sincronizam operações de celulose, revestimento e conversão para atender às expectativas agressivas de prazo de entrega.

Principais Conclusões do Relatório

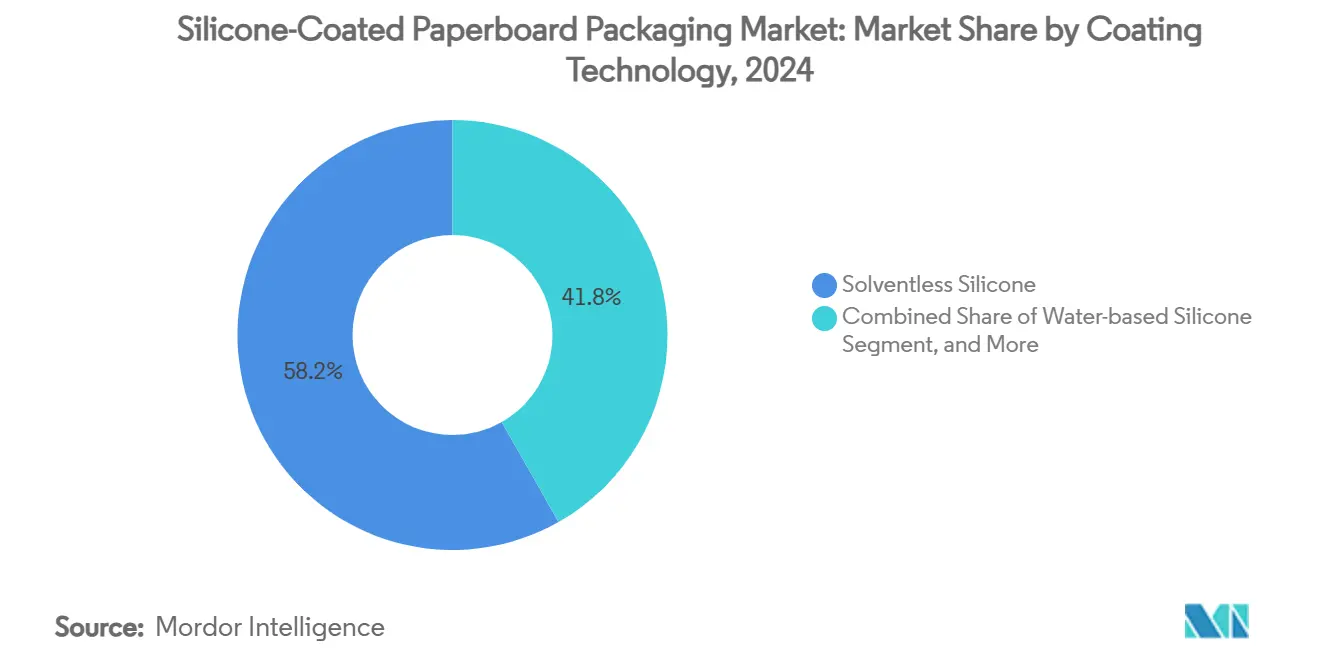

- Por tecnologia de revestimento, o silicone sem solvente capturou 58,21% da participação do mercado de embalagens de papelão revestido com silicone em 2024.

- Por indústria de uso final, o tamanho do mercado de embalagens de papelão revestido com silicone para o segmento de formatos de kit de refeição e para viagem tem projeção de crescimento a um CAGR de 6,90% entre 2025 e 2030.

- Por geografia, a região Ásia-Pacífico capturou 41,21% da participação do mercado de embalagens de papelão revestido com silicone em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens de Papelão Revestido com Silicone

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação de proibição de plásticos acelerando a substituição por papelão | +1.2% | Global, com liderança da UE e da América do Norte | Médio prazo (2 a 4 anos) |

| Aumento nos formatos de serviço rápido e kit de refeição que necessitam de papelão resistente à gordura | +0.8% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Designs prontos para envio no comércio eletrônico que exigem liners de liberação de alta deslizabilidade | +0.6% | Núcleo APAC, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Onda de CAPEX em fábricas de SBS/FBB da APAC adicionando capacidade de revestimento com silicone | +0.4% | APAC, com efeitos secundários no MEA | Longo prazo (≥ 4 anos) |

| Pré-tratamentos de plasma rolo a rolo reduzindo o peso de revestimento de silicone | +0.3% | Global, com adoção antecipada na Europa | Médio prazo (2 a 4 anos) |

| Políticas de eliminação de PFAS favorecendo o silicone em detrimento dos fluoroquímicos | +0.9% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Legislação de Proibição de Plásticos Acelerando a Substituição por Papelão

Legisladores em ambos os lados do Atlântico agora codificam limites agressivos de reciclabilidade e eliminação de PFAS, criando um prêmio de conformidade para soluções de barreira que permanecem recicláveis na fábrica. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens exige 70% de reciclabilidade até 2030 e praticamente proíbe PFAS em contato com alimentos até 2026. A AB 347 da Califórnia espelha essa posição com um limite de 100 ppm de PFAS e aplicação gradual a partir de 2024.[1]Equipe de Análise da AB 347 da Califórnia, "A Califórnia Promulga Esquema de Aplicação para Proibição de PFAS," Keller and Heckman, packaginglaw.com O esquema pendente de responsabilidade do produtor da Austrália fortalece a mesma trajetória. Os proprietários de marcas veem os revestimentos de silicone como um caminho imediatamente comercializado para satisfazer essas regras sobrepostas, mantendo a resistência a óleos e gorduras. À medida que os conversores reposicionam ativos, os prazos de entrega de pedidos para sistemas sem solvente se tornaram mais apertados, sinalizando maior velocidade de demanda em plantas multinacionais e regionais.

Aumento nos Formatos de Serviço Rápido e Kit de Refeição que Necessitam de Papelão Resistente à Gordura

Os consumidores urbanos gravitam em direção a refeições que viajam bem e esquentam rapidamente, impulsionando um aumento mundial em embalagens de kit de refeição e para viagem. O papelão dobrável revestido com silicone suporta contato prolongado com óleos quentes sem delaminação, um atributo que as classes de fibra não revestida não conseguem igualar. O Código de Alimentos da FDA dos EUA (2022) sublinha os pré-requisitos de segurança, direcionando redes de restaurantes para químicas comprovadas. Manuais estaduais de serviço de alimentação, como o guia técnico da Geórgia, codificam ainda mais a integridade do material, direcionando indiretamente os operadores para formatos com liner de silicone. A certeza de desempenho mantém os ciclos de substituição curtos, garantindo demanda recorrente por liner mesmo quando os volumes do cardápio flutuam. Aliado ao crescimento dos modelos de cozinha fantasma, o mercado de embalagens de papelão revestido com silicone vê nova tonelagem endereçável em clamshells, tigelas e mangas de uso único.

Designs Prontos para Envio no Comércio Eletrônico que Exigem Liners de Liberação de Alta Deslizabilidade

Os centros de atendimento visam enviar mais pedidos por hora de trabalho, o que torna o atrito superficial uma variável de custo. Papéis tratados com camadas finas de silicone exibem forças de liberação consistentes abaixo de 1,5 N/cm após pré-tratamento de plasma atmosférico, reduzindo travamentos de linha em estações de embalagem automatizadas. Equipamentos de plasma rolo a rolo, validados em substratos de nanocelulose, se alinham com as velocidades de transporte de alto volume usadas em centros de distribuição de moda e cosméticos por correspondência. Integradores globais agora incluem especificações de desempenho de liner de liberação em RFQs de aquisição, abrindo um canal para classes de papelão revestido que funcionam também como caixas externas prontas para varejo. A demanda acumulada de milhões de encomendas impulsiona a demanda incremental por metro quadrado, complementando a tonelagem tradicional de contato com alimentos e permitindo que as fábricas operem configurações de largura maior para melhor utilização de ativos.

Onda de CAPEX em Fábricas de SBS/FBB da APAC Adicionando Capacidade de Revestimento com Silicone

As fábricas asiáticas estão se reequipando para garantir margens mais altas integrando revestidores de silicone em linha. Projetos recentes de destaque — como a linha de papelão para consumo de 750.000 tpa na unidade de Oulu da Stora Enso e a reforma norte-americana da Billerud — espelham expansão semelhante na Coreia do Sul e no Vietnã, onde a capacidade de SBS está crescendo.[2]Assessoria de Imprensa da Stora Enso, "Linha de Papelão de Oulu Entra em Operação," storaenso.com Os investimentos frequentemente combinam cabeçotes sem solvente com unidades de plasma em linha para garantir a conformidade com COV no futuro. Os governos regionais fornecem subsídios de eficiência energética, amortecendo os custos operacionais de novos fornos de cura. À medida que a tonelagem convertida aumenta, o mercado de embalagens de papelão revestido com silicone se beneficia de cadeias logísticas mais curtas que reduzem o tempo de trânsito para setores de alimentos de giro rápido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de polímero de silicone | -0.7% | Global, com concentração de fabricação na APAC | Curto prazo (≤ 2 anos) |

| Fornos de cura com alto consumo de energia inflacionando emissões de Escopo 1 | -0.5% | UE e América do Norte com precificação de carbono | Médio prazo (2 a 4 anos) |

| Janela estreita de repulpabilidade para classes de alto peso de revestimento | -0.4% | Global, com foco na economia circular da UE | Longo prazo (≥ 4 anos) |

| Tecnologias concorrentes de barreira biológica (amido, PVOH) em maturação | -0.6% | Global, com adoção mais rápida na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de Polímero de Silicone

As negociações de monômero de dimetilsiloxano permanecem vulneráveis a interrupções em plantas especializadas concentradas na China, na Coreia do Sul e na Alemanha. A Wacker Chemie observa compressão de margem sempre que picos de energia a montante elevam os custos de insumos de clorossilano, provocando sobretaxas de preço trimestrais que se propagam pela cadeia de fornecimento de revestimento. Aditivos de silicone de base biológica derivados do etanol de milho oferecem diversificação, mas ainda carregam prêmios de custo de 15% a 18%, limitando seu papel de amortecimento. Os conversores frequentemente se protegem com estoque de vários meses, mas os crescentes requisitos de capital de giro sobrecarregam os revestidores menores e podem dissuadir novos entrantes de escalar capacidade.

Fornos de Cura com Alto Consumo de Energia Inflacionando Emissões de Escopo 1

Os sistemas sem solvente e à base de solvente exigem cura térmica a 150 °C–200 °C para reticular o silicone, consumindo intensamente redes de gás natural ou vapor. As fábricas que perseguem metas baseadas em ciência para 2030 devem, portanto, compensar essas emissões por meio de atualizações de caldeiras ou acordos de compra de energia renovável. A reforma do caldeirão de recuperação da Billerud ilustra a escala do desembolso de capital necessário para reduzir megawatts dos perfis de energia. Os regimes de precificação de carbono na UE adicionam uma sobreposição de custo direto, reduzindo as janelas de margem para SKUs de alto peso de revestimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Revestimento: A Dominância do Sem Solvente Impulsiona a Conformidade Ambiental

As formulações sem solvente comandaram 58,21% da participação do mercado de embalagens de papelão revestido com silicone em 2024 e continuam a ancorar o planejamento de produção das fábricas porque emitem quase nenhum COV durante a cura. As emulsões à base de água, no entanto, avançam mais rapidamente a um CAGR de 8,60%, à medida que os conversores em zonas densamente povoadas se adaptam para atender aos limites de exposição ocupacional relacionados a vapores de solvente. Espera-se que o tamanho do mercado de embalagens de papelão revestido com silicone vinculado a linhas à base de água aumente de USD 0,82 bilhão em 2025 para USD 1,24 bilhão até 2030, sublinhando uma mudança tangível na alocação de capital para ativos de baixa emissão. Inovações como a ativação de plasma em linha permitem reduções no peso de revestimento que amortecem as oscilações de custo de matérias-primas, preservando os benchmarks de força de liberação abaixo de 2 N/cm.

Apesar das vantagens regulatórias, os sistemas à base de água às vezes apresentam desempenho inferior em usos de panificação em alta temperatura, mantendo um nicho para variantes à base de solvente onde os ciclos de reaquecimento em forno excedem 200 °C. As fábricas gerenciam o risco instalando revestidores de dupla estação capazes de alternar entre químicas sem solvente e à base de solvente com tempo de inatividade mínimo. A Stora Enso e a Felix Schoeller cada uma comissionou tais linhas híbridas em 2024, citando a preferência do cliente por flexibilidade na cadeia de fornecimento. Até 2030, os laboratórios de P&D provavelmente convergirão para dispersões aquosas modificadas com silano que fechem a lacuna de selagem a quente, potencialmente acelerando ainda mais a participação à base de água.

Por Indústria de Uso Final: A Evolução do Serviço de Alimentação Remodela os Padrões de Demanda

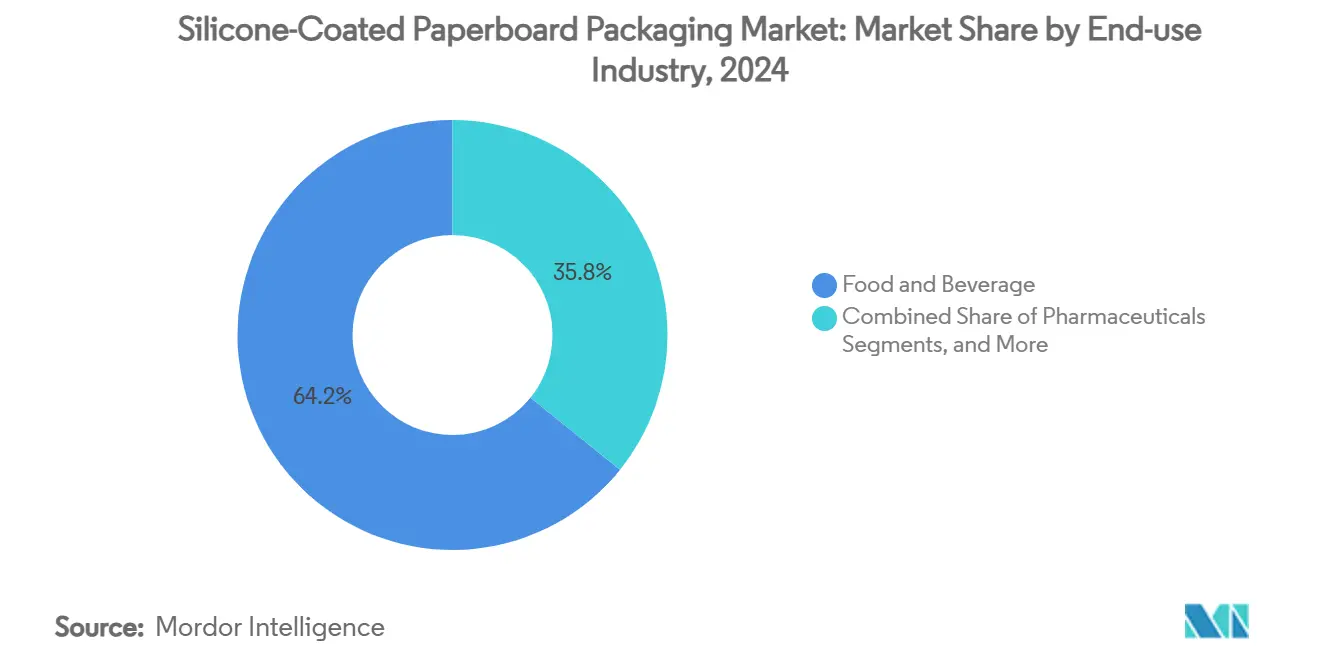

Os conversores de alimentos e bebidas consumiram 64,21% da tonelagem total de papelão revestido em 2024, traduzindo-se em um tamanho do mercado de embalagens de papelão revestido com silicone de USD 2,20 bilhões na saída da fábrica. Os segmentos de kit de refeição e para viagem, embora menores, estão traçando a trajetória mais alta a um CAGR de 6,90% com base na crescente densidade urbana e nos estilos de vida de trabalho em turnos. Esses formatos priorizam a resiliência ao micro-ondas, levando os proprietários de marcas a especificar papelão que possa suportar aquecimento de 1000 W sem bolhas.

Bulas farmacêuticas e caixas unitárias de cuidados pessoais adotam liners de liberação de silicone para evidência de adulteração, mas crescem de forma mais modesta a 2%–3% ao ano. Setores industriais como gráficos autoadesivos adicionam demanda incremental por liners de alta deslizabilidade compatíveis com tintas curadas por UV. O papelão dobrável para comércio eletrônico incorporando revestimento pontual de silicone para funcionalidade de tira de abertura surgiu no final de 2024 e já garante volumes piloto com marcas de vestuário multinacionais. Coletivamente, esses casos de uso diversificam a base de receita da indústria de embalagens de papelão revestido com silicone, amortecendo as oscilações cíclicas ligadas a mercados únicos.

Análise Geográfica

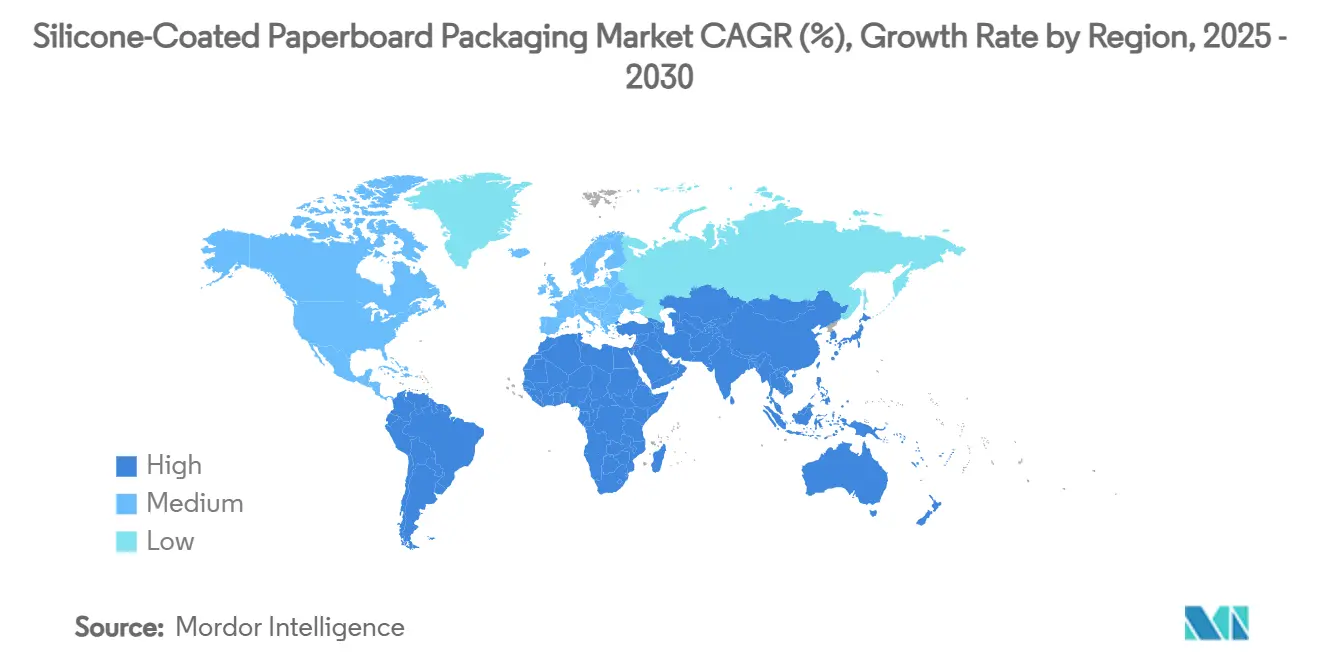

A Ásia-Pacífico gerou 41,21% da receita global em 2024, aproximadamente USD 1,41 bilhão, beneficiando-se de redes de fornecimento integradas que se estendem desde a matéria-prima de clorossilano até as caixas dobráveis acabadas. China, Japão e Coreia do Sul ancoram a demanda, auxiliados por robustos ecossistemas de entrega de alimentos e custos de utilidades favoráveis que mantêm as despesas de cura gerenciáveis.

A América do Sul, liderada pelo Brasil e pelo Chile, registra a trajetória mais rápida a um CAGR de 6,70%, à medida que economias ricas em celulose aproveitam custos competitivos de fibra e legislação pró-reciclagem. Subsídios de investimento governamental voltados para indústrias de base biológica agilizam o licenciamento de novos ativos de revestimento com silicone, permitindo que as fábricas regionais capturem pedidos de exportação da América do Norte durante períodos de escassez de capacidade.

A Ásia-Pacífico mantém a liderança até 2025 graças às vantagens combinadas em fibra bruta, matéria-prima de silicone e um setor de serviço rápido em expansão que valoriza o desempenho à prova de gordura. Os volumes iniciais de novas linhas sem solvente chinesas encontram absorção imediata nos canais domésticos de entrega de refeições que despacham mais de 70 milhões de pedidos diariamente. Os governos da Índia e da Indonésia relaxam os limites de propriedade estrangeira no papelão para estimular o investimento interno, uma política que acelera a transferência de tecnologia para revestidores de última geração.

A Europa experimenta progresso constante ancorado pela certeza regulatória. O tamanho do mercado de embalagens de papelão revestido com silicone para a região foi de USD 0,97 bilhão em 2025 e tem previsão de ultrapassar USD 1,18 bilhão até 2030, refletindo um CAGR de 4,0% à medida que os mandatos de reciclabilidade solidificam os critérios de compra. Alemanha e França lideram o consumo devido a sofisticadas redes de supermercados que adotam soluções sem PFAS antes dos prazos legais. A precificação de carbono, no entanto, mantém pressão sobre as fábricas para reduzir a intensidade energética, acelerando a adoção de pilotos de cura por plasma.

A América do Norte registra crescimento de dígito médio único à medida que a automação do comércio eletrônico aumenta a demanda por papéis revestidos com deslizabilidade. A aplicação regulatória da Califórnia catalisa a adoção antecipada entre os conversores da Costa Oeste dos EUA, enquanto o Canadá alinha as especificações de desempenho de barreira com as normas da FDA, facilitando o planejamento da cadeia de fornecimento continental. A crescente classe média do México e a proximidade com as redes de serviço rápido dos EUA abrem um vetor adicional, levando marcas globais a localizar a produção de papelão dobrável ao sul da fronteira.

Cenário Competitivo

O mercado de embalagens de papelão revestido com silicone é composto por uma dúzia de produtores globais ao lado de especialistas regionais, resultando em concentração moderada. International Paper, WestRock e Graphic Packaging integram fábricas de celulose com múltiplas linhas de revestimento de silicone, possibilitando sinergias de custo e rápida expansão quando a legislação desencadeia picos de demanda. Sua presença combinada excede 45% da tonelagem de papelão revestido do mundo, conferindo-lhes alavancagem em contratos de fornecimento de longo prazo.

Empresas europeias como Stora Enso, Billerud e Mondi investem pesadamente em tecnologia sem solvente e recuperação de energia pós-cura. A conversão de EUR 1 bilhão (USD 1,08 bilhão) de Oulu da Stora Enso traz 750.000 tpa de nova capacidade voltada para embalagens de alimentos sem PFAS nos mercados da UE e dos EUA. O substrato de kraft TrayWrap da Mondi, lançado em meados de 2024, demonstra como as estratégias de substituição de fibra se combinam com o revestimento pontual de silicone para substituir o filme termorretrátil de poliolefina.[3]Relações com Investidores da Mondi, "Resultados do Primeiro Semestre de 2024," mondigroup.com

Os ecossistemas de inovação se concentram na engenharia de superfície por plasma, com fornecedores de equipamentos fazendo parceria diretamente com fábricas para codesenvolver revestimentos de baixa gramatura. Startups focadas em liners de liberação compatíveis com impressão digital entram em joint ventures com fabricantes asiáticos de SBS, garantindo acesso ao mercado enquanto reduzem o risco de expansão. Gigantes de matérias-primas como Wacker Chemie e Dow Silicones reforçam sua posição por meio de serviços técnicos com integração avançada que auxiliam os conversores na navegação de testes de migração de contato com alimentos. Em conjunto, essas dinâmicas sugerem uma intensidade competitiva crescente, porém gerenciável, estruturada em torno da conformidade regulatória em vez de guerras de preços.

Líderes da Indústria de Embalagens de Papelão Revestido com Silicone

Graphic Packaging Holding Company

International Paper Company

Metsä Board Corporation

Stora Enso Oyj

Smurfit Westrock PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Stora Enso iniciou as operações de uma nova linha de papelão para embalagens de consumo em Oulu, Finlândia; a instalação de EUR 1 bilhão (USD 1,08 bilhão) adiciona 750.000 tpa de capacidade de papelão para caixas dobráveis e kraft não branqueado revestido.

- Fevereiro de 2025: A União Europeia promulgou o Regulamento UE 2025/40 para restringir a reciclabilidade e as restrições de PFAS em todas as classes de embalagens.

- Dezembro de 2024: A Billerud apresentou novas metas financeiras e atualizações de fábricas norte-americanas de SEK 1,4 bilhão (USD 0,13 bilhão) para acelerar a transição para papelão.

- Setembro de 2024: A Califórnia aprovou a AB 347, estabelecendo um esquema gradual de aplicação de PFAS para embalagens de alimentos de base vegetal.

Escopo do Relatório do Mercado Global de Embalagens de Papelão Revestido com Silicone

| Silicone Sem Solvente |

| Silicone à Base de Solvente |

| Emulsão de Silicone à Base de Água |

| Alimentos e Bebidas |

| Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Industrial e Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia de Revestimento | Silicone Sem Solvente | ||

| Silicone à Base de Solvente | |||

| Emulsão de Silicone à Base de Água | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Industrial e Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de papelão revestido com silicone?

O mercado é avaliado em USD 3,43 bilhões em 2025 e tem projeção de atingir USD 4,38 bilhões até 2030.

Qual tecnologia de revestimento domina o mercado atualmente?

O silicone sem solvente lidera com 58,21% de participação de mercado em 2024 graças ao seu perfil de baixo COV e forte desempenho em contato com alimentos.

Qual segmento de uso final está crescendo mais rapidamente?

Os formatos de kit de refeição e para viagem estão avançando a um CAGR de 6,90% devido à crescente demanda urbana por embalagens convenientes e resistentes à gordura.

Por que os reguladores estão direcionando as marcas para o papelão revestido com silicone?

As leis da UE e dos EUA estão eliminando gradualmente os PFAS e exigindo maior reciclabilidade; os revestimentos de silicone oferecem desempenho de barreira mantendo a fibra recuperável.

Qual região está se expandindo mais rapidamente?

A América do Sul tem previsão de crescer a um CAGR de 6,70% até 2030, beneficiando-se de novos investimentos em fábricas e políticas de reciclagem favoráveis.

Página atualizada pela última vez em: