Tamanho e Participação do Mercado de Embalagens de Papel de Bambu

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

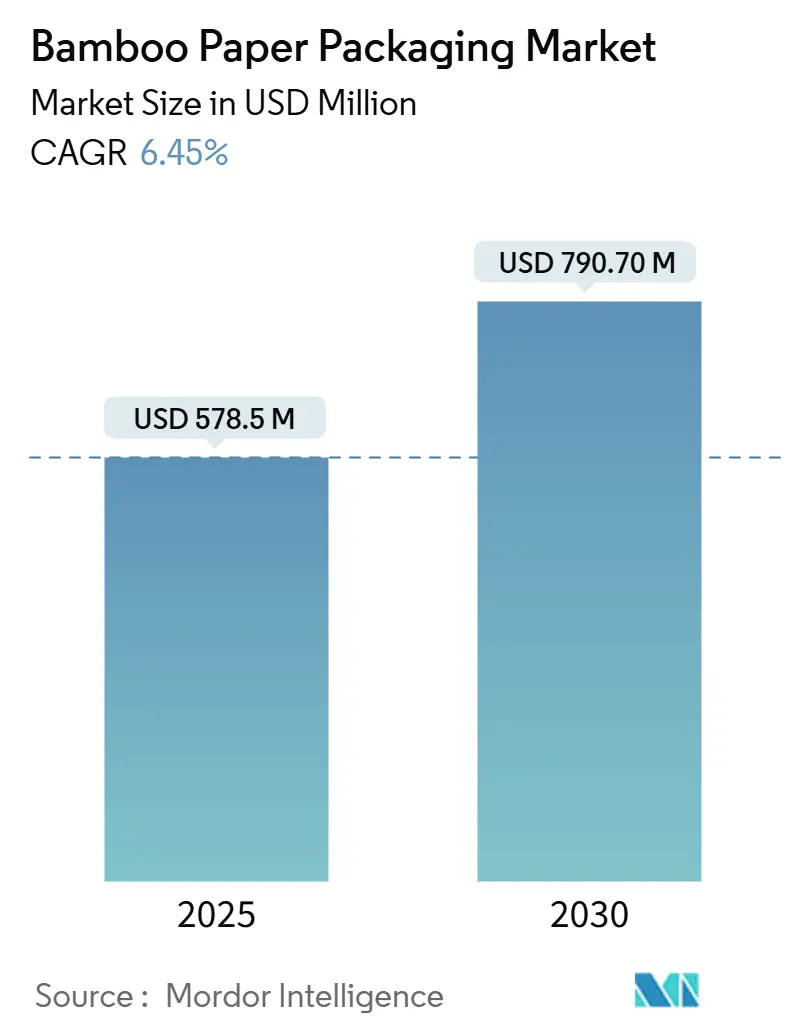

| Tamanho do Mercado (2025) | 578.5 Milhões de dólares |

| Tamanho do Mercado (2030) | 790.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.45% CAGR |

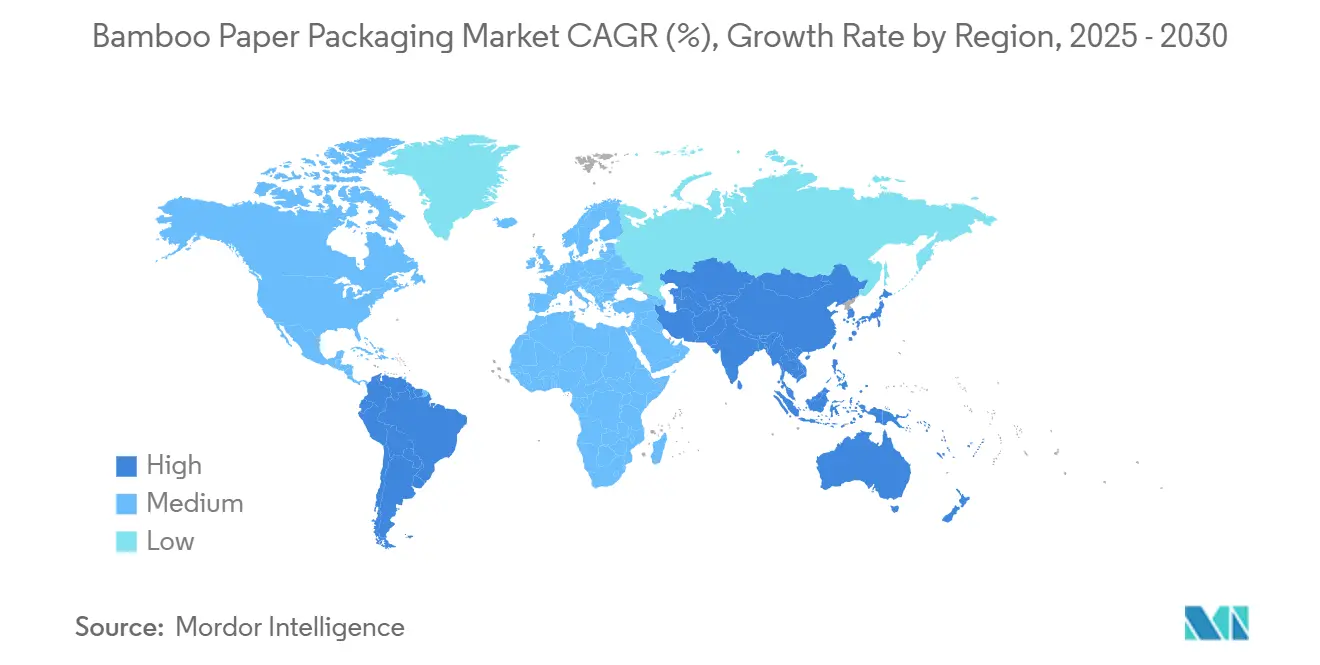

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel de Bambu por Mordor Intelligence

O tamanho do mercado de embalagens de papel de bambu situou-se em USD 578,5 milhões em 2025 e está previsto para atingir USD 790,7 milhões até 2030, registando um CAGR de 6,45% ao longo do período. Esta expansão saudável reflete políticas globais que eliminam progressivamente os plásticos de uso único, o surgimento de polpa de bambu termoformável com preços competitivos e os compromissos de grandes proprietários de marcas com fibras sem origem em árvores, todos os quais convergem para acelerar a procura de soluções recicláveis no passeio público. Fortes raízes industriais no Leste Asiático conferem ao mercado de embalagens de papel de bambu vantagens de escala em fase inicial, enquanto as regiões em desenvolvimento aproveitam agora a abundante biomassa lignocelulósica para criar rotas de abastecimento alternativas. Os avanços na polpação assistida por vapor reduziram a diferença de custo em relação aos substratos de papel convencionais, abrindo novas oportunidades tanto no serviço de alimentação como no cumprimento de encomendas de comércio eletrónico. Ao mesmo tempo, irregularidades de certificação em partes da cadeia de abastecimento asiática levam os compradores a jusante a recompensar os produtores que conseguem garantir rastreabilidade, empurrando o setor para estruturas de governação mais rigorosas.

Principais Conclusões do Relatório

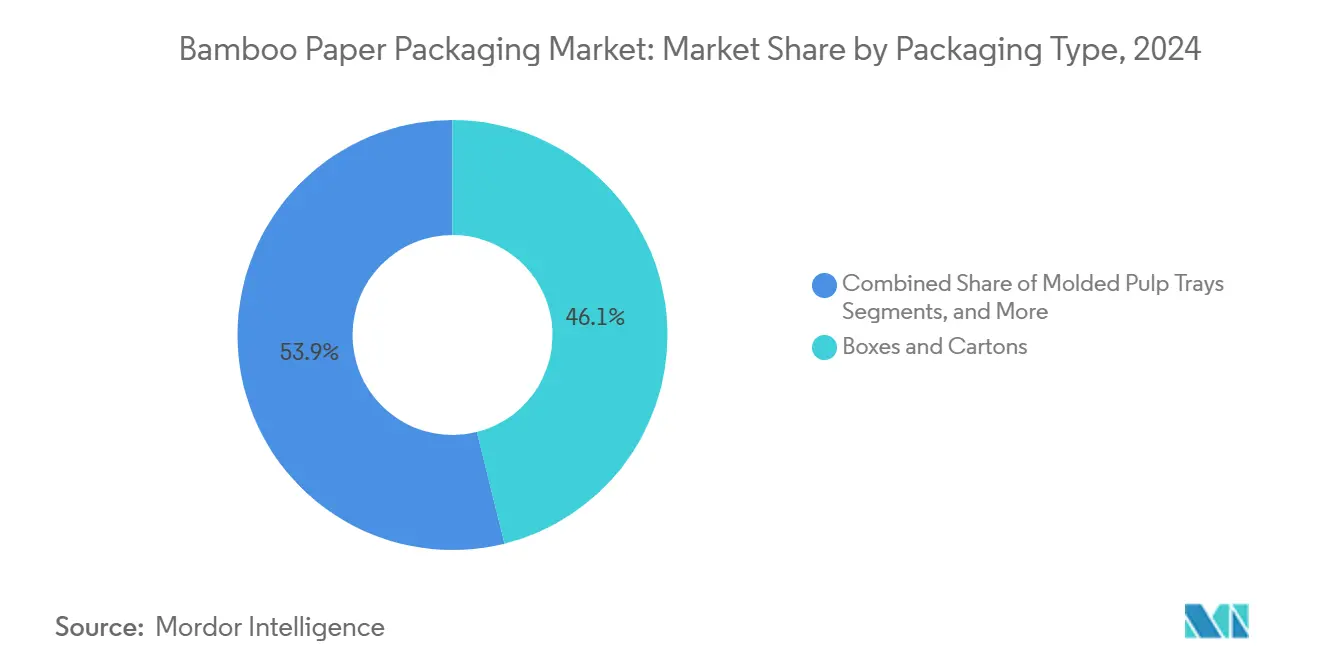

- Por tipo de embalagem, caixas e cartuchos capturaram 46,12% da participação do mercado de embalagens de papel de bambu em 2024.

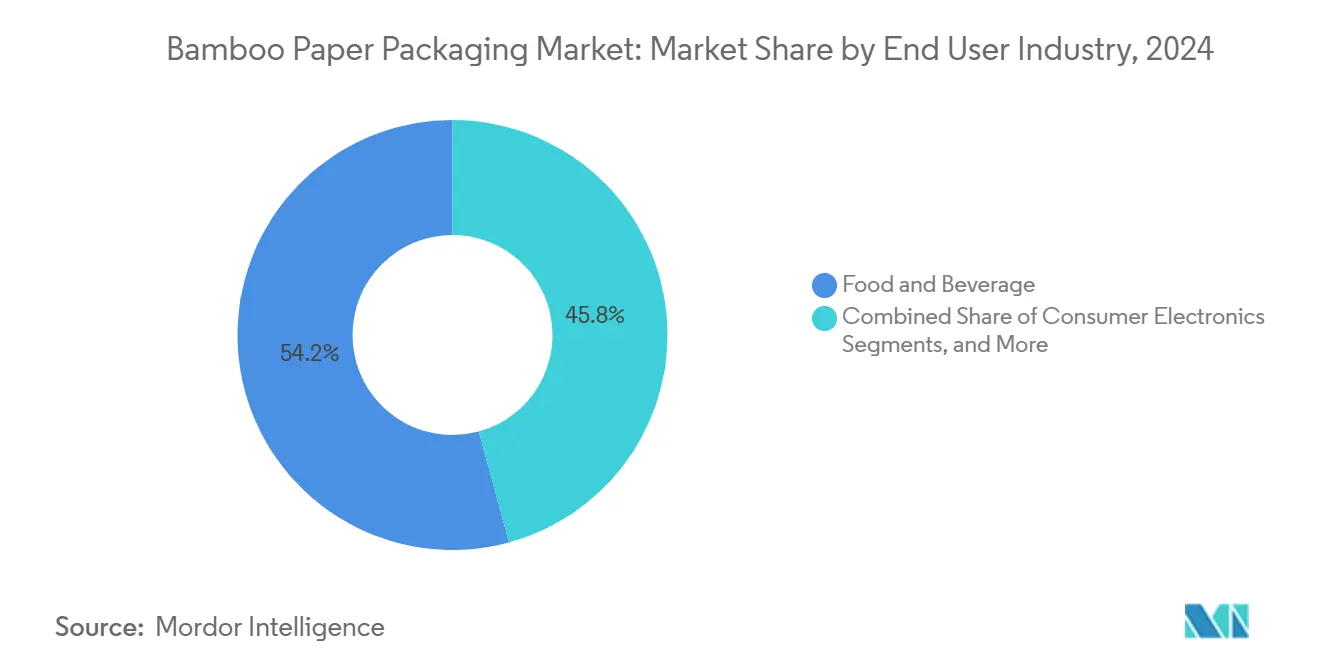

- Por setor de uso final, o tamanho do mercado de embalagens de papel de bambu para o segmento de eletrônicos de consumo está projetado para crescer a um CAGR de 16,41% entre 2025-2030.

- Por geografia, a Ásia-Pacífico capturou 47,56% da participação do mercado de embalagens de papel de bambu em 2024.

Tendências e Perspetivas do Mercado Global de Embalagens de Papel de Bambu

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições rápidas de plásticos de uso único no serviço de alimentação e no retalho | +1.8% | Global, com adoção antecipada na UE e nos principais mercados da APAC | Curto prazo (≤ 2 anos) |

| Compromissos dos proprietários de marcas para adoção de fibras sem origem em árvores | +1.2% | América do Norte e UE, em expansão para a APAC | Médio prazo (2-4 anos) |

| Avanços na redução de custos na fabricação de polpa de bambu termoformável | +1.5% | Global, fabricação concentrada na China e no Vietname | Médio prazo (2-4 anos) |

| Mudança do comércio eletrónico para mailers recicláveis no passeio público | +0.9% | Global, com maior impacto na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Monetização de créditos de carbono para agrofloresta de bambu (em segundo plano) | +0.7% | Núcleo da APAC, em expansão para a América do Sul | Longo prazo (≥ 4 anos) |

| Aquisição corporativa de embalagens com impacto positivo na biodiversidade (em segundo plano) | +0.6% | América do Norte e UE, segmentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições rápidas de plásticos de uso único impulsionam a expansão imediata do mercado

A proibição de talheres descartáveis em Hong Kong em 2024 e o Regulamento 2025/40 da União Europeia que exige 65% de conteúdo reciclado em embalagens plásticas até 2040 estão a acelerar o mercado de embalagens de papel de bambu.[1]Diana Dominguez, "A proibição de plásticos de uso único em Hong Kong para reduzir resíduos de alimentação e bebidas com alternativas ecológicas," Hong Kong Business, hongkongbusiness.hk Restaurantes, retalhistas e cadeias de serviço rápido deslocaram as suas compras para bandejas e revestimentos de bambu porque estes se degradam rapidamente e não incorrem em taxas de responsabilidade alargada do produtor. Picos de procura a curto prazo já são evidentes, mas os fabricantes ainda precisam de superar os testes de migração de contacto alimentar antes de entrar em determinadas categorias. A consulta da Austrália em 2024 sobre obrigações de fim de vida útil sinaliza uma adoção mais ampla de restrições semelhantes, apertando os prazos de conformidade para os formatos à base de petróleo. O efeito dominó legislativo acrescenta, portanto, um impulso mensurável aos volumes de encomendas durante os próximos dois anos.

Os compromissos de sustentabilidade dos proprietários de marcas aceleram a adoção de fibras sem origem em árvores

As multinacionais voltadas para o consumidor publicam cada vez mais calendários para eliminar o plástico virgem nas embalagens secundárias. O Original Blended Material da Sony, que combina bambu, bagaço de cana-de-açúcar e fibra pós-consumo, está presente em gadgets de topo de gama e reduz o uso de plástico em mais de 90%, comprovando a adequação do bambu para configurações premium. Compromissos semelhantes de marcas de cuidados pessoais estão a expandir-se da Europa para a América do Norte, criando uma procura fiável que justifica melhorias nas fábricas. Embora estes programas visem inicialmente as SKUs de margens mais elevadas, o crescimento do volume irá cascatear para as categorias mainstream assim que os custos de processo diminuírem ainda mais. A jusante, as equipas de marketing exploram as credenciais de biodiversidade do bambu para se diferenciarem, reforçando o ciclo de procura.

Avanços na redução de custos na fabricação de polpa de bambu termoformável

A investigação sobre o tratamento a vapor de alta pressão e a modificação térmica precisa proporcionou ganhos de resistência à compressão sem aditivos químicos, permitindo placas de calibre mais fino que igualam o desempenho da polpa de madeira dura. Os protocolos escaláveis de extração de microcelulose atingem agora 77,2% de cristalinidade, abrindo caminhos para artigos moldados leves mas resistentes. Como as fábricas da Ásia-Pacífico podem reconverter os digestores existentes para matéria-prima de bambu, o investimento por tonelada está a diminuir e o mercado de embalagens de papel de bambu está a convergir para a paridade com o kraft branqueado. Estas poupanças beneficiam mais as bandejas de polpa moldada, onde as geometrias complexas exigiam anteriormente modificações de ferramentas com custos proibitivos. Os investidores priorizam consequentemente as instalações próximas das plantações de bambu para capturar poupanças logísticas de matérias-primas.

O crescimento do comércio eletrónico impulsiona a procura de mailers recicláveis no passeio público

Os comerciantes online preferem mailers que os compradores possam achatar e depositar nos contentores de reciclagem doméstica. O naturemailer com estrutura em favo de mel da Ranpak substituiu o amortecimento de espuma sem sacrificar a proteção, ilustrando a paridade de desempenho que satisfaz os centros de distribuição. Onde os municípios ampliam a capacidade de compostagem, os mailers de fibra de bambu podem entrar nos fluxos de orgânicos, alinhando-se com os compromissos de desperdício zero. No entanto, a infraestrutura desigual em áreas urbanas densas limita as taxas de penetração, levando os conversores a conceber soluções de dupla via compatíveis tanto com a reciclagem como com a compostagem. Os picos de envio durante as épocas de compras de pico amplificam este impulsionador, consolidando volumes para as alternativas à base de papel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior investimento de capital para linhas dedicadas de polpa de bambu | -0.8% | Global, mais agudo na América do Norte e na UE | Médio prazo (2-4 anos) |

| Concentração da cadeia de abastecimento na China e no Vietname | -1.1% | Global, com maior impacto nos importadores da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre alergénios e contacto alimentar (em segundo plano) | -0.5% | Global, mais restritivo na UE e na América do Norte | Médio prazo (2-4 anos) |

| Infraestrutura de compostagem limitada nos mercados urbanos (em segundo plano) | -0.4% | Global, agudo em áreas urbanas de alta densidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de maior despesa de capital para linhas dedicadas de polpa de bambu

As fibras de bambu necessitam de etapas adicionais de lavagem, deslenhificação e remoção de açúcares, pelo que as fábricas devem adicionar digestores separados e unidades de tratamento de efluentes que elevam os orçamentos dos projetos para além dos referenciais da polpa de madeira. Os operadores norte-americanos e europeus enfrentam mandatos mais rigorosos em matéria de emissões e segurança dos trabalhadores, prolongando os períodos de retorno do investimento. Esta barreira desincentiva os pequenos conversores, mantendo a dependência das importações e reforçando o desequilíbrio geográfico no mercado de embalagens de papel de bambu. Os incentivos financeiros na China e no Vietname compensam alguns custos, mas os investidores noutros locais exigem contratos de compra a longo prazo para garantir financiamento. Como resultado, os novos participantes adotam estratégias de baixo investimento em ativos, como a polpação por encomenda, até que o abastecimento doméstico de fibra amadureça.

Os riscos de concentração da cadeia de abastecimento na China e no Vietname criam vulnerabilidade

Mais de metade da capacidade global de polpa de bambu está concentrada em dois países; as falhas de certificação descobertas pelo Forest Stewardship Council expuseram alegações falsas e origens não verificadas, levando os compradores a jusante a intensificar as auditorias. As fricções comerciais agravam a vulnerabilidade, ilustradas pelas medidas compensatórias dos Estados Unidos sobre sacos de papel à base de bambu que reorganizaram os fluxos de encomendas em 2024. Os importadores europeus estão agora a testar cadeias de abastecimento sul-americanas para mitigar a exposição geopolítica, mas a falta de infraestrutura de processamento ainda limita a tonelagem disponível. Até que o abastecimento diversificado ganhe escala, a volatilidade dos preços e os atrasos nos envios irão atenuar o potencial de crescimento a curto prazo do mercado de embalagens de papel de bambu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: A inovação em polpa moldada desbloqueia novas aplicações

As caixas e cartuchos retiveram 46,12% do mercado de embalagens de papel de bambu em 2024, aproveitando os equipamentos de canelagem existentes que se adaptam facilmente aos graus de revestimento e miolo de bambu. As bandejas de polpa moldada e as embalagens clamshell, auxiliadas por técnicas de tratamento a vapor com redução de custos, estão previstas para registar um CAGR de 18,32%, aumentando significativamente a sua fatia do tamanho do mercado de embalagens de papel de bambu até 2030. A sua abertura a formas personalizadas dá às marcas de serviço de alimentação a liberdade de substituir as embalagens clamshell de espuma ou PET sem redesenhar as linhas de enchimento e selagem. A investigação sobre o controlo preciso da energia térmica durante a estampagem profunda permite aos conversores manter a estabilidade das paredes a 25% de humidade, expandindo as gamas de SKU viáveis.[2]Leonard Vogt e Marek Hauptmann, "Adaptação do Fornecimento de Energia Térmica para o Controlo Avançado dos Mecanismos de Deformação na Conformação 3D de Papel e Cartão," MDPI, mdpi.com

As bolsas, sachês e sacos formam um subsegmento maduro que beneficia das regulamentações contra o lixo que visam os plásticos flexíveis, mas os desafios contínuos de barreira à humidade mantêm o crescimento moderado. Os rótulos e mangas servem aplicações de nicho em cuidados pessoais e bebidas, onde as fibras de bambu proporcionam acabamentos táteis premium. À medida que os produtos moldados desbloqueiam geometrias tridimensionais, os conversores podem entrar em embalagens de acessórios de eletrónicos que antes dependiam de rPET termoformado, criando oportunidades de alta margem dentro da participação do mercado de embalagens de papel de bambu.

Por Setor de Uso Final: Os eletrónicos definem o ritmo de crescimento

As aplicações de alimentos e bebidas absorveram 54,23% das receitas em 2024, valorizando a rápida biodegradação e as propriedades antimicrobianas naturais que se alinham com as normas de contacto alimentar em evolução. Os eletrónicos de consumo, no entanto, registam um CAGR de 16,41% até 2030, aumentando a sua contribuição para o tamanho do mercado de embalagens de papel de bambu com base na marca ecológica e nas elevadas margens de retalho. A adoção pela Sony de misturas de bambu e cana-de-açúcar nas caixas de auscultadores sublinha como os dispositivos premium tratam agora as embalagens como uma extensão da narrativa de sustentabilidade.

Os fabricantes de cuidados pessoais seguem o exemplo, integrando mangas de bambu gravadas a laser que transmitem um posicionamento natural, enquanto a saúde e os medicamentos isentos de prescrição permanecem cautelosos devido aos requisitos de propriedades de barreira. Os expedidores industriais e de comércio eletrónico adotam enchimento de vazios à base de bambu para cumprir os objetivos corporativos de descarbonização; as matrizes de fibra assistidas por enzimas reduzem a energia de secagem térmica em dois dígitos, diminuindo o custo total de propriedade. Coletivamente, o dinamismo dos segmentos demonstra como o abastecimento estável e o desempenho comprovado movem o bambu de nicho para adoção generalizada em todos os setores verticais.

Análise Geográfica

A Ásia-Pacífico detinha 47,56% do mercado de embalagens de papel de bambu em 2024, sustentada por densas plantações de bambu e redes de polpa bem estabelecidas na China e no Vietname. Programas nacionais como o plano diretor da China de "bambu como substituto do plástico" incentivam os conversores a jusante através de benefícios fiscais e licenciamento acelerado. No entanto, as investigações de integridade do FSC obrigaram os exportadores a reformular os protocolos de cadeia de custódia, aumentando os custos de conformidade e levando as marcas a considerar regiões alternativas.

A América do Sul, liderada pelo Brasil, Colômbia e Equador, regista o CAGR regional mais elevado de 15,27%, à medida que os investidores reconvertem fábricas de bagaço de cana-de-açúcar para fluxos de fibra de bambu, capitalizando a abundante matéria-prima lignocelulósica.[3]Gustavo P. Romanelli, "Valorização da biomassa lignocelulósica residual na América do Sul," conicet.gov.ar Os projetos piloto de agrofloresta também monetizam créditos de carbono, melhorando os retornos dos projetos e encorajando os proprietários de terras locais a cultivar espécies nativas de Guadua. A proximidade com os compradores norte-americanos acrescenta vantagens logísticas que compensam as limitações de escala em fase inicial.

A Europa e a América do Norte são mercados maduros mas ricos em oportunidades. O Regulamento UE 2025/40 obriga os conversores a conceber formatos recicláveis e a introduzir progressivamente limiares de conteúdo reciclado, estimulando as importações de papel de bambu semiacabado enquanto os processadores locais avaliam linhas dedicadas. No entanto, as regras divergentes de contacto alimentar, incluindo proibições específicas de compósitos de bambu-melamina, complicam os percursos de qualificação de produtos. Nos Estados Unidos, as medidas compensatórias contra os sacos de papel chineses encorajam os conversores regionais a explorar fontes de fibra latino-americanas, acelerando a diversificação da cadeia de abastecimento.

Cenário Competitivo

O mercado de embalagens de papel de bambu é estruturalmente fragmentado porque o cultivo de matérias-primas, a polpação e a conversão ocorrem frequentemente em jurisdições separadas. Poucos participantes excedem participações globais de um único dígito; em vez disso, muitos especialistas regionais integram a gestão de plantações com operações de polpa e polpa moldada para controlar a qualidade da fibra e mitigar os custos logísticos. A certificação tornou-se a principal alavanca competitiva, com os compradores a recompensar a conformidade com o Forest Stewardship Council em meio ao crescente escrutínio de rastreabilidade.

Os investimentos em tecnologia concentram-se em linhas de cartão termoformável e refinação assistida por enzimas que melhoram a ligação das fibras enquanto reduzem o consumo de energia. Os primeiros adotantes de câmaras de modificação térmica fornecem agora folhas de bambu achatadas de alta resistência que desbloqueiam capas para portáteis e inserções para capas de telemóvel, criando nichos premium. As joint ventures transfronteiriças, como as fábricas vietnamitas em parceria com conversores japoneses, distribuem o risco e partilham o conhecimento do processo.

As recentes captações de capital refletem o crescente apetite dos investidores. A ronda de financiamento de julho de 2025 da Enrission India Capital para a Bambrew financia a comercialização de papel reforçado, expandindo a produção de misturas de bambu e resíduos agrícolas destinadas a marcas locais que enfrentam mandatos iminentes de eliminação progressiva do plástico. Os líderes nórdicos Stora Enso e Billerud aceleram as conversões de linhas de cartão para responder aos ensaios de clientes para revestimentos kraft brancos sem revestimentos à base de fósseis. A participação de mercado permanece, portanto, fluida, com os participantes certificados e verticalmente integrados melhor posicionados para capturar contratos de proprietários de marcas vinculados a metas climáticas baseadas na ciência.

Líderes do Setor de Embalagens de Papel de Bambu

ITC Ltd.

Huhtamaki Oyj

Better Packaging Co.

Bambrew India

Chengdu Qingya Paper Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ENRISSION INDIA CAPITAL anunciou investimento na Bambrew Plant Fiber Technology Pvt. Ltd., apoiando a expansão do "Papel Reforçado" à base de bambu.

- Abril de 2025: A Stora Enso reportou um crescimento de 9% nas vendas do primeiro trimestre para EUR 2.362 milhões após o início de uma nova linha de cartão para consumo focada em embalagens renováveis.

- Abril de 2025: A Billerud concluiu a primeira venda de cartão para contentores produzido nos Estados Unidos, marcando progressos em direção ao abastecimento local de embalagens renováveis.

- Abril de 2025: A Ranpak lançou o climaliner Plus e o naturemailer, ambos formatos de papel 100% recicláveis no passeio público.

Âmbito do Relatório Global do Mercado de Embalagens de Papel de Bambu

| Caixas e Cartuchos |

| Bolsas, Sachês e Sacos |

| Bandejas de Polpa Moldada e Embalagens Clamshell |

| Rótulos e Mangas |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Eletrónicos de Consumo |

| Saúde e Medicamentos Isentos de Prescrição |

| Industrial e Comércio Eletrónico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | CCG |

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Restante de África | ||

| Por Tipo de Embalagem | Caixas e Cartuchos | ||

| Bolsas, Sachês e Sacos | |||

| Bandejas de Polpa Moldada e Embalagens Clamshell | |||

| Rótulos e Mangas | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Eletrónicos de Consumo | |||

| Saúde e Medicamentos Isentos de Prescrição | |||

| Industrial e Comércio Eletrónico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Tailândia | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | CCG | |

| Turquia | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de papel de bambu?

O tamanho do mercado de embalagens de papel de bambu atingiu USD 578,5 milhões em 2025 e está definido para crescer para USD 790,7 milhões até 2030.

Qual região lidera o mercado de embalagens de papel de bambu?

A Ásia-Pacífico detém a liderança com uma participação de 47,56% em 2024, impulsionada pelo cultivo maduro de bambu e pela infraestrutura de processamento.

Qual segmento apresenta o crescimento mais rápido?

As bandejas de polpa moldada e as embalagens clamshell são o tipo de embalagem de crescimento mais rápido, avançando a um CAGR de 18,32% até 2030.

Por que razão as marcas de eletrónicos estão a adotar embalagens de bambu?

Os fabricantes de eletrónicos premium adotam embalagens de bambu para reduzir o conteúdo de plástico em mais de 90% e para reforçar o posicionamento de sustentabilidade, suportando um CAGR de 16,41% nesse segmento.

Que riscos poderiam abrandar o crescimento do mercado?

Os elevados custos de capital para linhas dedicadas de polpa de bambu e a concentração da cadeia de abastecimento na China e no Vietname constituem restrições significativas que podem moderar a expansão a curto prazo.

Página atualizada pela última vez em: