Tamanho e Participação do Mercado de Cupstock Paperboard

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

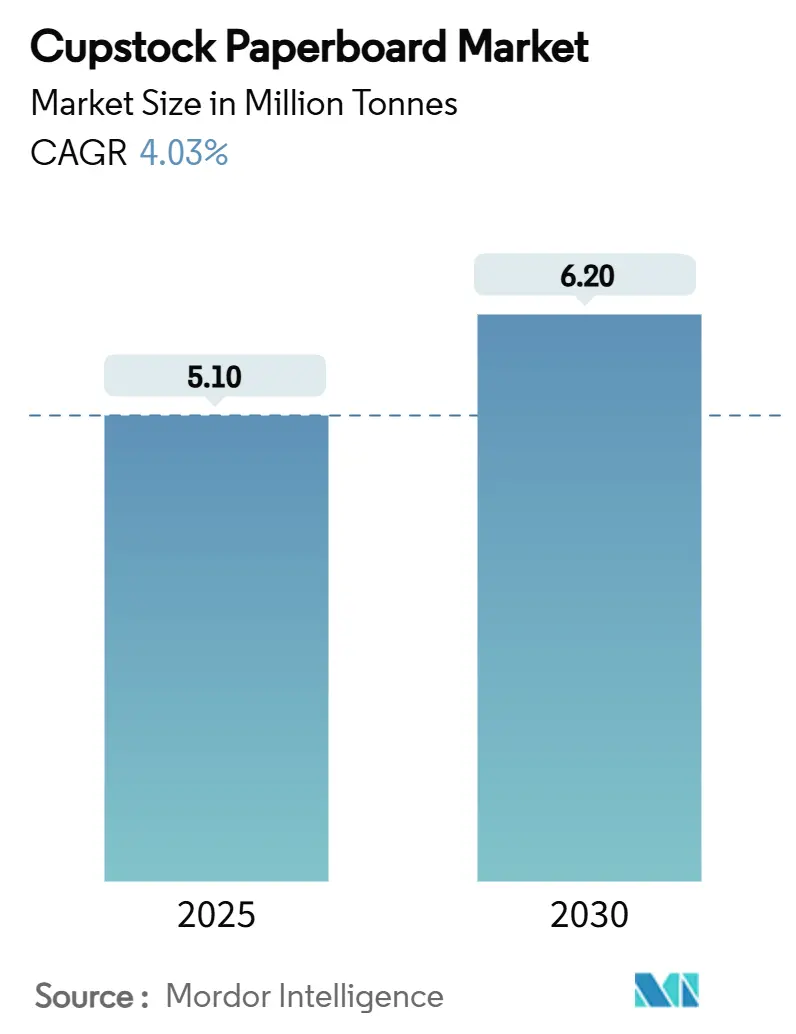

| Volume do Mercado (2025) | 5.10 Milhões de toneladas |

| Volume do Mercado (2030) | 6.20 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 4.03% CAGR |

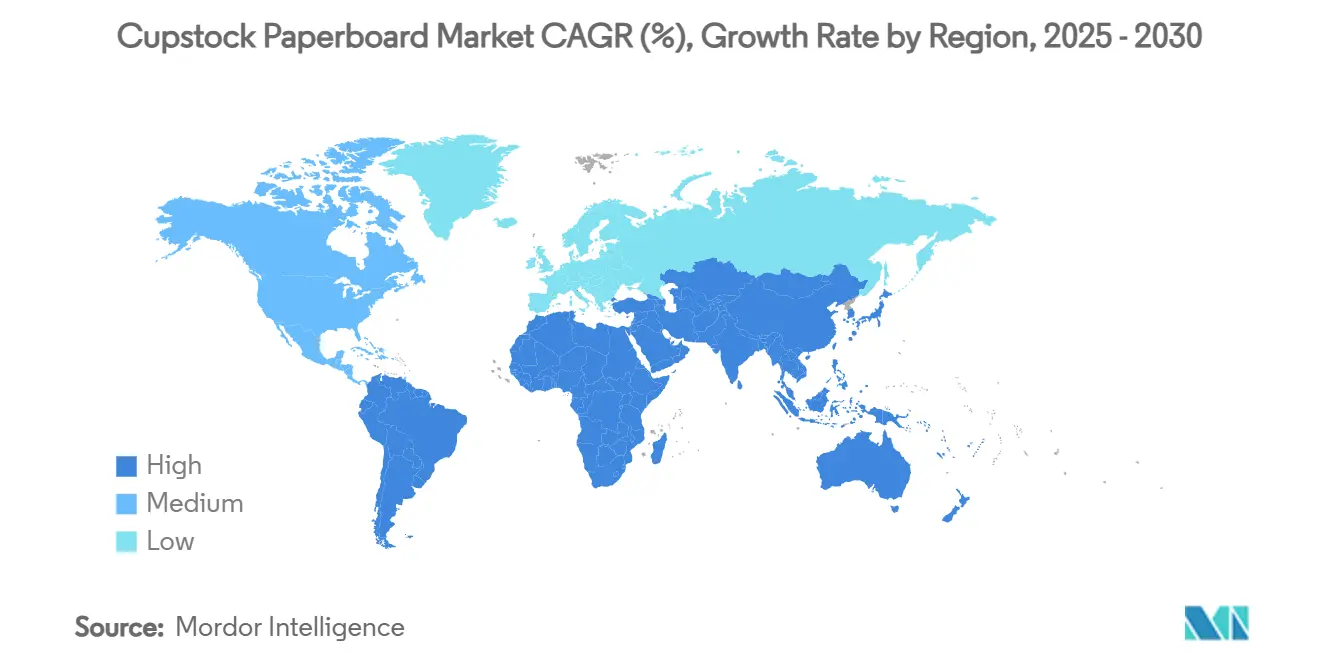

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

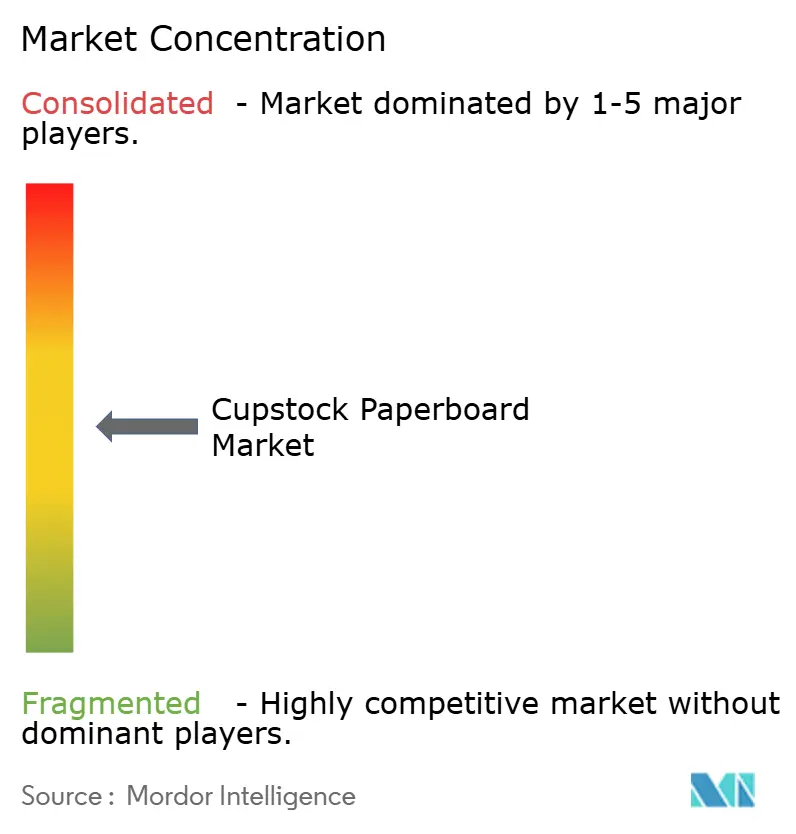

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cupstock Paperboard por Mordor Intelligence

O tamanho do mercado de cupstock paperboard está em 5,1 milhões de toneladas em 2025 e está projetado para atingir 6,2 milhões de toneladas até 2030, refletindo uma CAGR de 4,03%. A adoção contínua de embalagens à base de fibra em restaurantes de serviço rápido, regras mais rígidas sobre plásticos de uso único e avanços incrementais na química de barreira livre de PFAS impulsionam a demanda para cima.[1]Equipe Editorial SGS, "A UE Emite Nova Legislação para Embalagens e Resíduos de Embalagens," SGS, sgs.com Os produtores estão investindo em máquinas maiores e mais eficientes que reduzem a gramatura enquanto preservam a rigidez, tornando o mercado de cupstock paperboard mais competitivo em termos de custo em relação aos copos de PET e PP. A consolidação entre os principais players integrados está remodelando o fornecimento global, mas as fábricas de médio porte com capacidades de revestimento de nicho permanecem relevantes onde as marcas regionais exigem prazos de entrega curtos. A colaboração tecnológica ao longo da cadeia de valor de revestimento encurta os ciclos de qualificação para revestimentos de dispersão aquosa, acelerando a penetração no mercado. As oscilações de custo de matéria-prima ligadas ao fornecimento de fibra virgem permanecem o principal risco de curto prazo, mas os grupos florestais integrados amortecem parcialmente a volatilidade por meio de plantações cativas.

Principais Conclusões do Relatório

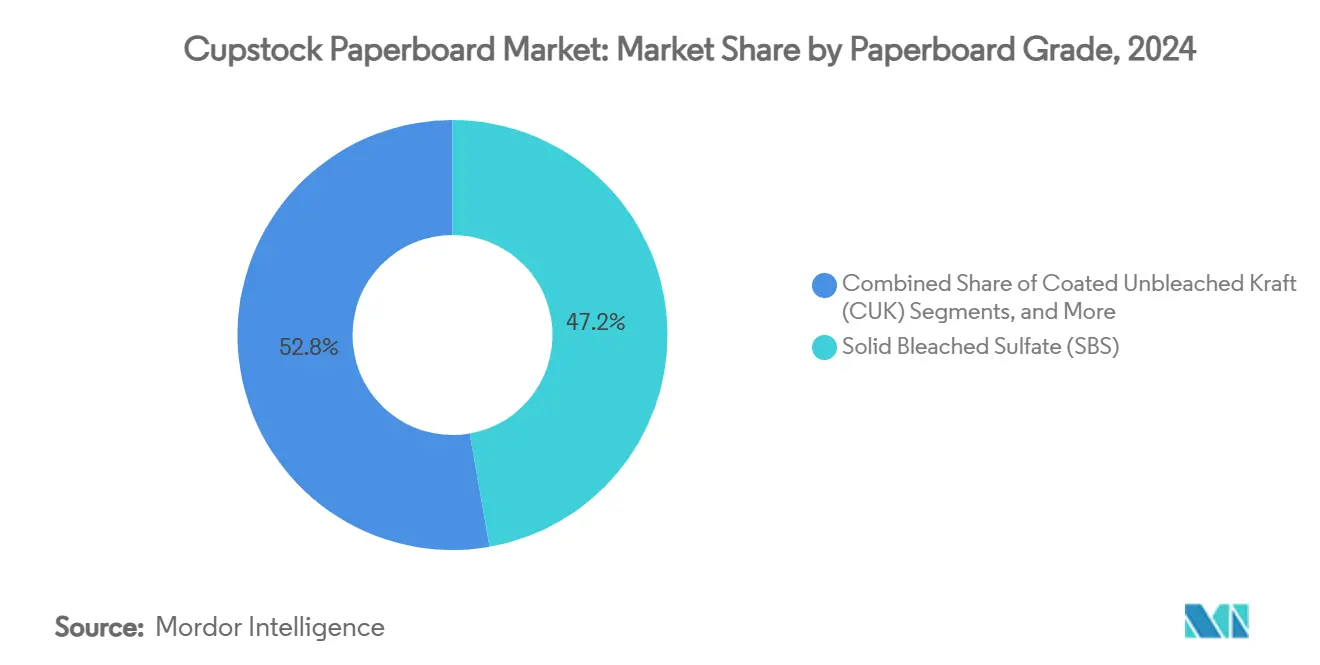

- Por grau de papelão, o sulfato branqueado sólido capturou 47,24% de participação do mercado de cupstock paperboard em 2024.

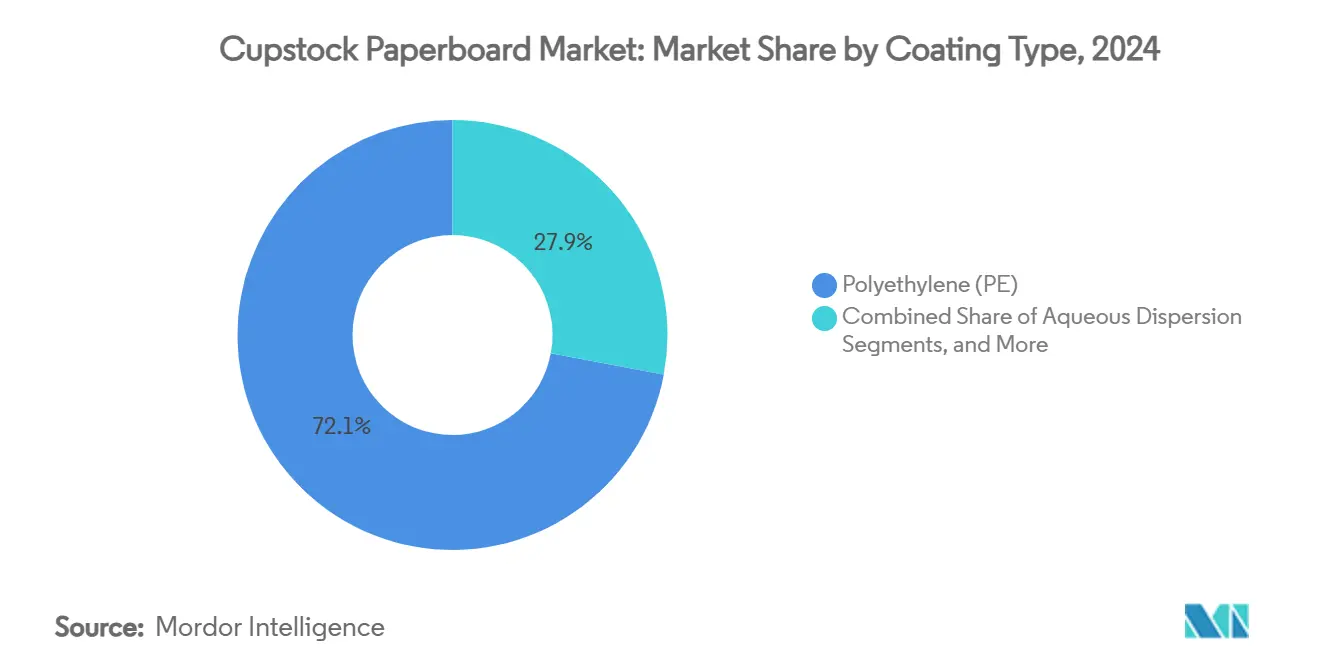

- Por tipo de revestimento, o mercado de cupstock paperboard para o segmento de revestimentos de dispersão aquosa está projetado para crescer a uma CAGR de 7,03% entre 2025-2030.

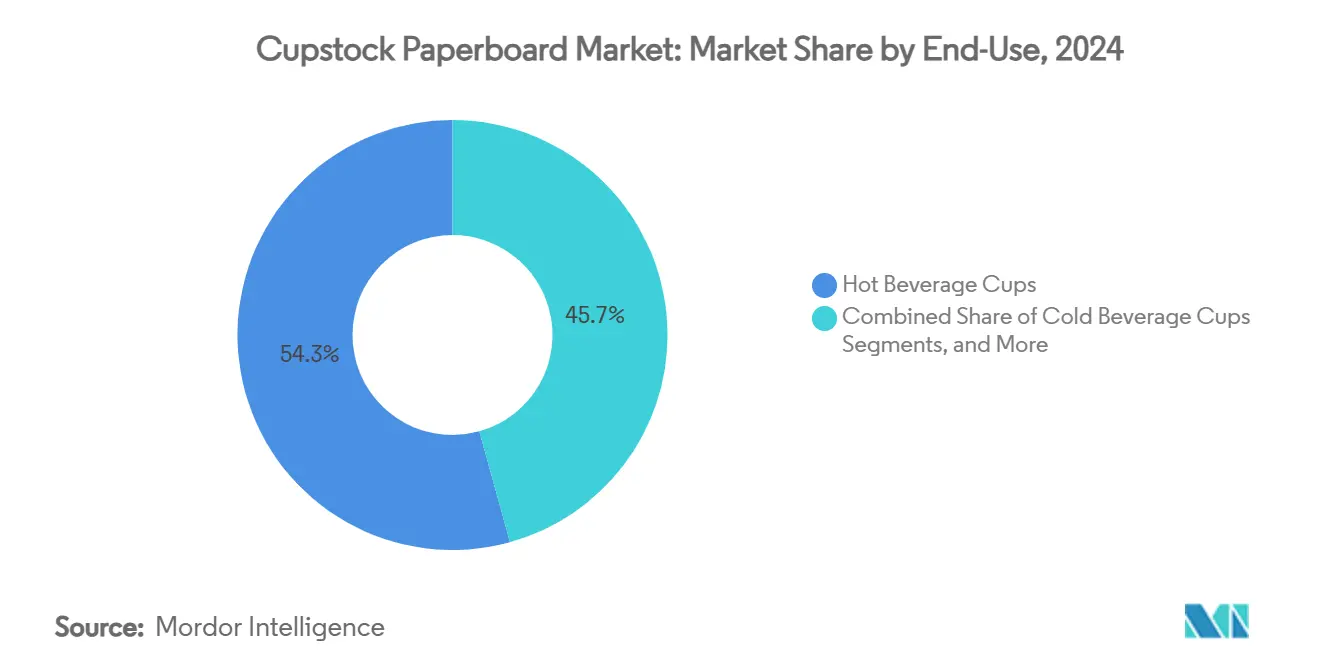

- Por uso final, os copos para bebidas quentes capturaram uma participação de 54,31% do mercado de cupstock paperboard em 2024.

- Por geografia, o mercado de cupstock paperboard para a região Ásia-Pacífico está projetado para crescer a uma CAGR de 6,21% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Cupstock Paperboard

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança do plástico para o papel impulsionada por proibições de plásticos de uso único | +1.2% | Global, com UE e APAC liderando a implementação | Médio prazo (2-4 anos) |

| Crescimento do consumo de bebidas em trânsito via redes de restaurantes de serviço rápido e cafeterias | +0.8% | APAC como núcleo, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção rápida de revestimentos de barreira aquosos e de ácido polilático | +0.6% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Revestimentos resistentes ao calor de celulose microfibrilada (CMF) | +0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| SBS/FBB leve de alta resistência para menor intensidade de carbono | +0.3% | Global | Médio prazo (2-4 anos) |

| Mandatos de rastreabilidade FSC/PEFC orientados ao Escopo 3 | +0.2% | Global, com maior aplicação na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do plástico para o papel impulsionada por proibições de plásticos de uso único

Novas regras, como o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, que entrou em vigor em fevereiro de 2025, obrigam os proprietários de marcas a utilizar materiais recicláveis e restringem os PFAS a 25 ppb. O mandato elimina a arbitragem regulatória entre mercados porque um copo idêntico agora deve atender ao padrão global mais rigoroso. As grandes redes de serviços de alimentação emitiram códigos de fornecedores alinhados com a legislação, garantindo volume assim que a qualificação do revestimento for concluída. Os pioneiros conseguem demonstrar ganhos de recuperação de fibra em circuito fechado, prioridade de listagem e contratos mais longos. Os mercados sem proibições formais importam copos acabados que cumprem as normas da UE, transferindo a demanda para as fábricas exportadoras. Os custos de conformidade para os retardatários aumentam à medida que os ativos de revestimento de PE existentes precisam de reconstrução ou substituição.

Crescimento do consumo de bebidas em trânsito via redes de restaurantes de serviço rápido e cafeterias

A urbanização, os domicílios com dupla renda e o aumento dos gastos discricionários na China, Índia e Indonésia impulsionam maior fluxo de clientes em restaurantes de serviço rápido e cafés especializados. A expansão do portfólio além do café quente tradicional para cold brew, bubble tea e leite aromatizado aumenta o número médio de formatos de copos por loja. As franquias globais de restaurantes de serviço rápido harmonizam especificações entre regiões, concentrando pedidos em fábricas que conseguem enviar blanks pré-impressos em escala. Os conversores regionais asiáticos expandem a capacidade de laminação e corte a laser próximo aos centros populacionais para encurtar os ciclos de reabastecimento. O rendimento resultante proporciona utilização da fábrica que compensa a pressão das promoções e descontos de preços. As adições ao menu de bebidas frias com volumes de enchimento mais elevados aumentam o requisito de gramas por copo, apesar das tendências de redução de peso, beneficiando ainda mais o mercado de cupstock paperboard.

Adoção rápida de revestimentos de barreira aquosos e de ácido polilático

Os revestimentos de dispersão aquosa migram de graus piloto para comerciais à medida que os fornecedores demonstram resistência à gordura e à água próxima aos padrões de PE, ao mesmo tempo que permitem a recuperação de fibra em fábricas padrão. As curvas de aprendizado de produção reduziram os prêmios de custo abaixo de 8% em uma base de custo total de uso. Os revestimentos de ácido polilático, oferecidos principalmente na América do Norte, alcançam janelas de selagem a quente mais fortes para copos de venda automática, e os conversores usam execuções combinadas para reduzir o risco de fornecimento. Os proprietários de marcas divulgam a mudança em relação aos produtos químicos fluorados em relatórios ambientais, usando logotipos nas embalagens para atrair consumidores preocupados com a sustentabilidade. As fábricas que adaptam estações de revestimento por haste para lidar com formulações à base de água relatam desempenho mais suave das máquinas e menor tempo de inatividade do que os testes iniciais sugeriram.

Revestimentos resistentes ao calor de celulose microfibrilada (CMF)

As suspensões de CMF dispersas com amido criam uma barreira densa e renovável que mantém a integridade até 150 °C, atendendo às necessidades de desempenho para serviço de espresso premium. A economia de produção depende da geração de CMF no local onde há excesso de polpa disponível, um modelo já adotado pelas fábricas escandinavas. As propriedades de barreira ao oxigênio da tecnologia abrem oportunidades em copos de sopa prontos para beber, expandindo o volume endereçável. Os pioneiros podem garantir acordos de fornecimento respaldados por patentes, desencorajando a entrada de concorrentes menores. Os fabricantes de equipamentos relatam carteiras de pedidos em atraso para revestidores capazes de lidar com CMF de alta viscosidade, implicando uma vantagem de vários anos para os pioneiros. A inovação também reduz o conteúdo de plástico a quase zero, auxiliando os roteiros corporativos de emissões líquidas zero.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do custo de fibra virgem e interrupções no fornecimento | -0.7% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Infraestrutura de reciclagem limitada para copos revestidos com polietileno | -0.5% | América do Norte e mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Eliminação gradual de PFAS aumentando os custos de química de barreira | -0.4% | UE e América do Norte | Médio prazo (2-4 anos) |

| Concorrência de formatos de copos de fibra moldada e bioplástico | -0.3% | Global, com maior impacto em segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do custo de fibra virgem e interrupções no fornecimento

A madeira representa 40-60% do custo total de produção de cupstock, tornando as oscilações cambiais e os contratempos de colheita causados pelo clima uma ameaça direta às margens das fábricas. A atualização do primeiro trimestre de 2025 da Stora Enso citou preços elevados de madeira em tora nórdica que compensaram os aumentos de preços do papelão.[2]Relações com Investidores da Stora Enso, "Relatório Intermediário Janeiro–Março 2025," Stora Enso, storaenso.com Os conversores dependentes de importações no Sul da Ásia pagam prêmios quando as escassez regionais de contêineres prolongam os ciclos de entrega. Os players integrados protegem o risco por meio de contratos de longo prazo de direito de corte e eliminação de gargalos em serrarias internas. As fábricas menores sem esses amortecedores podem paralisar a capacidade durante picos de preços, reduzindo o fornecimento geral e elevando ainda mais os preços do mercado livre.

Infraestrutura de reciclagem limitada para copos revestidos com polietileno

Apenas um punhado de instalações municipais separa os revestimentos de PE da fibra, resultando no desvio do material para fluxos de recuperação de energia em vez de repulpagem. A reputação da marca sofre quando a mídia destaca as baixas taxas de reciclagem, levando as redes de bebidas a testar materiais alternativos. O investimento em plantas de separação específicas para copos enfrenta obstáculos de retorno porque os volumes de matéria-prima permanecem dispersos. Os governos estaduais nos Estados Unidos estão pilotando taxas de responsabilidade estendida do produtor (EPR) para financiar atualizações, mas os prazos se estendem além de 2027. Até que os sistemas escalem, os produtos revestidos com PE correm o risco de exclusão da rotulagem "reciclável", reduzindo o apelo em licitações orientadas à sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Papelão: A Dominância do SBS Enfrenta o Desafio do CUK

O SBS gerou 47,24% da demanda de 2024, mantendo a liderança com base na superioridade em brilho e neutralidade de odor que satisfazem as especificações de cafeterias premium. O tamanho do mercado de cupstock paperboard para SBS foi igual a 2,4 milhões de toneladas em 2024 e registrará crescimento moderado à medida que as marcas aceitam prêmios de preço por impressão impecável. O Kraft Não Branqueado Revestido, com CAGR de 5,74% até 2030, está se aproximando à medida que as melhorias de superfície permitem branding vibrante com menor intensidade de fibra. A superfície revestida com argila do CUK agora rivaliza com o SBS na retenção de tinta, e seu lado reverso marrom natural alimenta o branding de estética ecológica. O chipboard revestido branco reciclado serve a locais de desconto, mas permanece restrito a aplicações frias por causa das limitações de odor.

As adições de capacidade sublinham a mudança. A linha Oulu da Stora Enso fornecerá 1,2 milhão de toneladas de CUK assim que a aceleração for concluída em 2027, garantindo economias de escala que fecham as lacunas de custo em relação ao SBS. As fábricas no Brasil e na Índia também estão comissionando máquinas de CUK integradas com revestidores aquosos em linha, sinalizando uma adoção geográfica mais ampla. Embora o SBS continue a comandar a liderança de preços, as políticas de fornecimento duplo significam que os conversores alocam cada vez mais SKUs de alta tiragem ao CUK, reservando o SBS apenas para produtos principais. A substituição resultante apoia o crescimento de médio prazo previsto para o mercado de cupstock paperboard.

Por Tipo de Revestimento: O Recuo do PE Acelera a Adoção Aquosa

Os revestimentos de polietileno detinham 72,06% de participação do mercado de cupstock paperboard em 2024, equivalente a 3,7 milhões de toneladas. As repressões regulatórias e o aumento das taxas de aterro sanitário impulsionam uma perda de participação prevista de 240 pontos base até 2030. O tamanho do mercado de cupstock paperboard para placas revestidas com dispersão aquosa está previsto para atingir 1,2 milhão de toneladas até 2030, impulsionado por CAGR de 7,03%. Os produtos de dispersão exibem rendimento de fibra acima de 90% em plantas de reciclagem padrão, atendendo aos benchmarks de reciclabilidade incorporados no PPWR da UE. Os revestimentos de ácido polilático, embora mais caros, mostram promessa onde as temperaturas de enchimento a quente excedem 90 °C. Os revestimentos sem polímero de base biológica, aplicados via extrusão de compostos de amido, atendem a compromissos de marca de nicho com zero plástico, mas requerem controle cuidadoso de umidade na logística.

O recuo do PE é acelerado pelos conversores que eliminam gradualmente as extrusoras tandem dedicadas que não conseguem processar alternativas à base de água sem grandes reconstruções. O planejamento de capital agora favorece revestidores universais capazes de trocas rápidas entre PE, dispersão e ácido polilático. Os fornecedores de revestimento estão incorporando equipes técnicas no local nas fábricas para ajustar as formulações, suavizando a transição. A paridade de custo com o PE é esperada no início da próxima década, uma vez que os volumes de ligante de dispersão excedam os limites críticos, marcando um marco estrutural na evolução do mercado de cupstock paperboard.

Por Uso Final: Bebidas Frias Impulsionam a Inovação no Crescimento

Os copos para bebidas quentes representaram 54,31% das remessas de 2024, apoiados pelos hábitos globais arraigados de consumo de café. Os copos para bebidas frias, no entanto, entregarão o volume incremental mais rápido à medida que as redes de café gelado e bubble tea proliferam, particularmente no Sudeste Asiático. A participação do mercado de cupstock paperboard para aplicações frias foi de 34% em 2024 e pode superar 38% até 2030. O tempo de contato prolongado com líquidos ácidos obriga um design de barreira superior, levando os conversores a especificar dispersão de dupla face ou envoltórios externos de ácido polilático. A Graphic Packaging relatou mais de USD 200 milhões em vendas de inovação vinculadas a substratos para bebidas frias em 2023, sinalizando impulso comercial.[3]Equipe de ESG da Graphic Packaging International, "Relatório de ESG 2023," Graphic Packaging, graphicpkg.com

A variação de temperatura permanece o maior obstáculo de design. O risco de condensação leva algumas redes a formatos de copo e manga em duas peças, adicionando tonelagem de papelão por porção. As fábricas colaboram com fornecedores de adesivos para garantir a resistência da ligação da manga sem comprometer a reciclabilidade. O crescimento também vem de bebidas funcionais contendo proteína ou eletrólitos, onde os gerentes de marca buscam gráficos de qualidade de outdoor alcançáveis no SBS. As embalagens de sorvete e potes de laticínios mantêm demanda estável, beneficiando-se dos crescentes formatos de affogato de porção única e iogurte congelado na Europa.

Análise Geográfica

A Ásia-Pacífico gerou 38,62% da tonelagem de 2024, igual a 1,9 milhão de toneladas, e permanece o maior mercado de cupstock paperboard. Os enormes aglomerados urbanos prestam-se a uma coleta eficiente de copos para projetos piloto de reciclagem em Xangai e Bengaluru. Medidas governamentais como as cotas mínimas de conteúdo reciclado da China para 2025 aceleram a mudança de marcas do plástico. Os consumidores de renda média abraçam a cultura de café, elevando as taxas de uso per capita. As fábricas domésticas se expandem rapidamente; a produção de papel e papelão da China atingiu 121,05 milhões de toneladas em 2021, confirmando a disponibilidade local de fibra. A primeira fábrica de polpa quimiotermomecânica branqueada da Índia, comissionada pela ITC, alivia a dependência histórica de importações. As fábricas orientadas para exportação na Indonésia usam toras de polpa isentas de impostos para manter os custos baixos, atendendo aos compradores do Norte Asiático durante as escassez domésticas de fibra.

A América do Norte continua a ocupar o segundo lugar em volume, ancorada pelos hábitos arraigados de drive-through e recargas generalizadas de refrigerante. Os testes de copos revestidos com dispersão escalaram rapidamente após a Califórnia aprovar a legislação de EPR em 2024. Os esquemas de devolução de copos em estádios mostram promessa, embora a cobertura ainda seja irregular. Os copos revestidos com PE de commodities permanecem comuns em cafés independentes, mas as grandes redes prometem concluir a conversão até 2027, o que deslocará as aquisições acentuadamente em direção ao estoque de dispersão. Os custos de fibra flutuam à medida que as infestações de besouros reduzem as colheitas de abeto canadense, levando as fábricas a testar receitas de madeira dura mista que mantêm a resistência à tração dentro das especificações.

A Europa exerce influência desproporcional nas tendências de especificação, apesar de contribuir com menos de 18% da tonelagem de 2024. O novo PPWR dita as normas globais de conformidade. Os altos preços de energia durante o inverno de 2024 estimularam o investimento em recuperação de calor residual em plantas de conversão de copos. Os países escandinavos pilotam esquemas de depósito e reembolso para copos de papel, impulsionando as taxas de coleta acima de 70%. A racionalização de capacidade após a fusão Smurfit Westrock pode apertar o fornecimento para conversores independentes, empurrando-os a obter de fábricas da Europa Oriental que produzem predominantemente CUK. A cultura do café do Sul da Europa permanece orientada para bebidas quentes, oferecendo um amortecedor contra as ameaças de substituição ligadas à dinâmica de bebidas frias.

Cenário Competitivo

O setor é moderadamente consolidado; os dez maiores grupos respondem por aproximadamente 55% da capacidade mundial. A fusão Smurfit Kappa-WestRock, concluída em julho de 2024, criou um líder em embalagens de USD 21,1 bilhões com capacidade de produção anual de cupstock de 400 milhões de toneladas e sinergias previstas de USD 400 milhões. A nova entidade ganha integração retroativa incomparável em polpa semiquímica nas Américas, reduzindo os custos de conversão e reforçando o poder de barganha com as redes de serviços de alimentação. Os concorrentes respondem com estratégias de nicho geográfico, posicionando fábricas próximas a grandes redes de cafés para garantir a resiliência do fornecimento.

A Stora Enso foca na diferenciação tecnológica; sua linha de formação a seco em Skene usa PulPac para produzir tampas à base de fibra que canibalizam os acessórios plásticos. A Graphic Packaging desinvestiu a fábrica de papelão branqueado de Augusta para a Clearwater Paper por USD 700 milhões, liberando capital para capacidade de revestimento de alta barreira no Centro-Oeste. A Clearwater assume um claro mandato de crescimento em graus revestidos, visando 600.000 toneladas de produção e uma taxa de execução de EBITDA de USD 150 milhões até 2026.

Os players japoneses e coreanos, embora menores globalmente, lideram na impressão digital de alta velocidade de blanks de copos de curta tiragem adaptados às promoções de lojas de conveniência. As fábricas brasileiras aproveitam a proximidade florestal e a polpa de eucalipto de baixo custo para atender aos compradores do Oriente Médio que enfrentam escassez de água, o que restringe a expansão local de polpa. A concorrência de startups de fibra moldada está ganhando atenção; os grupos de fábricas fazem parcerias ou aquisições para proteger o risco. A corrida para comercializar revestimentos livres de PFAS intensifica a colaboração entre fornecedores de produtos químicos e produtores de papelão, com linhas piloto conjuntas acelerando o tempo de comercialização de novas formulações.

Líderes do Setor de Cupstock Paperboard

Smurfit Westrock plc

Graphic Packaging International, LLC

Stora Enso Oyj

Clearwater Paper Corporation

Nippon Paper Industries Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A International Paper reportou vendas líquidas do primeiro trimestre de 2025 de USD 5,9 bilhões, acima dos USD 4,6 bilhões do ano anterior, refletindo a consolidação dos ativos da DS Smith.

- Fevereiro de 2025: A União Europeia implementou o Regulamento de Embalagens e Resíduos de Embalagens, estabelecendo mandatos de reciclabilidade e limites de PFAS.

- Fevereiro de 2025: A Stora Enso confirmou um aumento de 9% nas vendas para EUR 2,362 bilhões (USD 2,556 bilhões) e a continuação da aceleração da linha de papelão para consumo de Oulu, com meta de capacidade total até 2027.

- Outubro de 2024: A Clearwater Paper divulgou seu Relatório de Sustentabilidade 2024 após adquirir a fábrica de Augusta da Graphic Packaging por USD 700 milhões.

Escopo do Relatório Global do Mercado de Cupstock Paperboard

| Sulfato Branqueado Sólido (SBS) |

| Kraft Não Branqueado Revestido (CUK) |

| Chipboard Revestido Branco / Reciclado |

| Placa de Kraft Não Branqueado (UBK) |

| Polietileno (PE) |

| Ácido Polilático (PLA) |

| Dispersão Aquosa |

| Sem Polímero de Base Biológica |

| Copos para Bebidas Quentes |

| Copos para Bebidas Frias |

| Embalagens para Sorvete e Laticínios |

| Tigelas para Refeições e Potes de Comida para Viagem |

| Cones para Venda Automática e Bebedouros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Grau de Papelão | Sulfato Branqueado Sólido (SBS) | ||

| Kraft Não Branqueado Revestido (CUK) | |||

| Chipboard Revestido Branco / Reciclado | |||

| Placa de Kraft Não Branqueado (UBK) | |||

| Por Tipo de Revestimento | Polietileno (PE) | ||

| Ácido Polilático (PLA) | |||

| Dispersão Aquosa | |||

| Sem Polímero de Base Biológica | |||

| Por Uso Final | Copos para Bebidas Quentes | ||

| Copos para Bebidas Frias | |||

| Embalagens para Sorvete e Laticínios | |||

| Tigelas para Refeições e Potes de Comida para Viagem | |||

| Cones para Venda Automática e Bebedouros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado global de cupstock paperboard?

O mercado está em 5,1 milhões de toneladas em 2025 e está previsto para atingir 6,2 milhões de toneladas até 2030, traduzindo-se em uma CAGR de 4,03%.

Qual região detém a maior participação e mostra a expansão mais rápida?

A Ásia-Pacífico lidera com 38,62% de participação em 2024 e está projetada para crescer a uma CAGR de 6,21% até 2030.

Quais graus de papelão dominam a demanda?

O Sulfato Branqueado Sólido representa 47,24% do volume de 2024, enquanto o Kraft Não Branqueado Revestido é o grau de crescimento mais rápido com uma CAGR de 5,74%.

Como a tecnologia de revestimento está evoluindo neste mercado?

Os revestimentos de polietileno ainda detêm 72,06% de participação, mas os revestimentos de dispersão aquosa estão crescendo a uma CAGR de 7,03% à medida que as marcas buscam opções totalmente recicláveis e livres de PFAS.

Quais mudanças regulatórias mais influenciam as decisões de compra?

O Regulamento de Embalagens e Resíduos de Embalagens da UE, em vigor desde 2025, exige reciclabilidade total e limita os PFAS a 25 ppb, levando os proprietários de marcas a adotar novas químicas de barreira.

Página atualizada pela última vez em: